Marktgröße und Marktanteil des indischen Zuschauermarkts für Spektatorsportarten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.77 Milliarden US-Dollar |

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 2.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

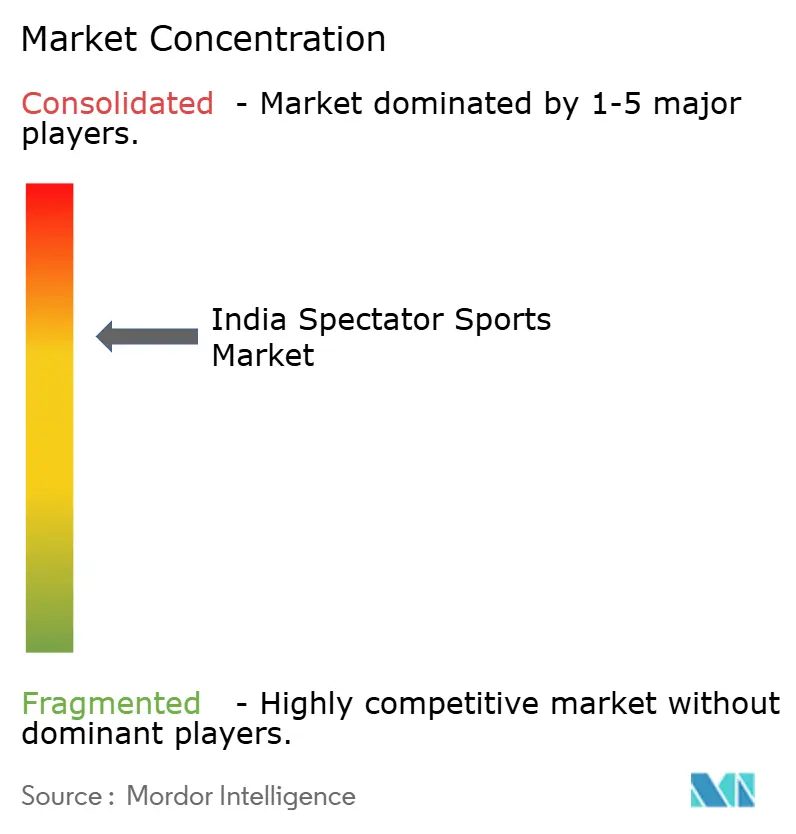

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Zuschauermarkts für Spektatorsportarten durch Mordor Intelligence

Die Marktgröße des indischen Zuschauermarkts für Spektatorsportarten wird im Jahr 2026 auf 1,88 Milliarden USD geschätzt, gegenüber einem Wert von 1,77 Milliarden USD im Jahr 2025, mit Prognosen von 2,56 Milliarden USD für 2031, was einem Wachstum mit einer CAGR von 6,32 % im Zeitraum 2026–2031 entspricht. Das Wachstumsmomentum ergibt sich aus der Konsolidierung des digitalen Streamings, steigendem verfügbaren Einkommen in Ballungsräumen sowie staatlich geförderten Infrastrukturprogrammen, die die Stadionkapazität und die Zugänglichkeit für Fans erhöhen. Unternehmensbudgets für Sponsoring verlagern sich weiterhin von klassischer Werbung hin zu Liveevents im Sport, da Reichweite in der Übertragung und emotionale Anziehungskraft nach wie vor unübertroffen sind. Gleichzeitig wandeln Fantasy-Sport-Engagement und die Einführung intelligenter Stadien passive Zuschauer in ausgabefreudige Teilnehmer um und diversifizieren damit die Einnahmen über Medienrechte hinaus. Obwohl Piraterie und steigende Spielerkosten die Rentabilität belasten, mildern technologiegestützte Ertragssteigerungen pro Ticket und gebündelte Streaming-Pakete diese Gegenwindfaktoren ab.

Wesentliche Erkenntnisse des Berichts

- Nach Typ hielten Sportteams und -vereine im Jahr 2025 einen Anteil von 48,74 % an der Marktgröße des indischen Zuschauermarkts für Spektatorsportarten, während Individualsport zwischen 2026 und 2031 eine CAGR von 16,1 % verzeichnen dürfte.

- Nach Einnahmequelle trugen Medienrechte im Jahr 2025 einen Anteil von 42,85 % zum Marktanteil des indischen Zuschauermarkts für Spektatorsportarten bei; Merchandising soll bis 2031 mit einer CAGR von 18,55 % zulegen.

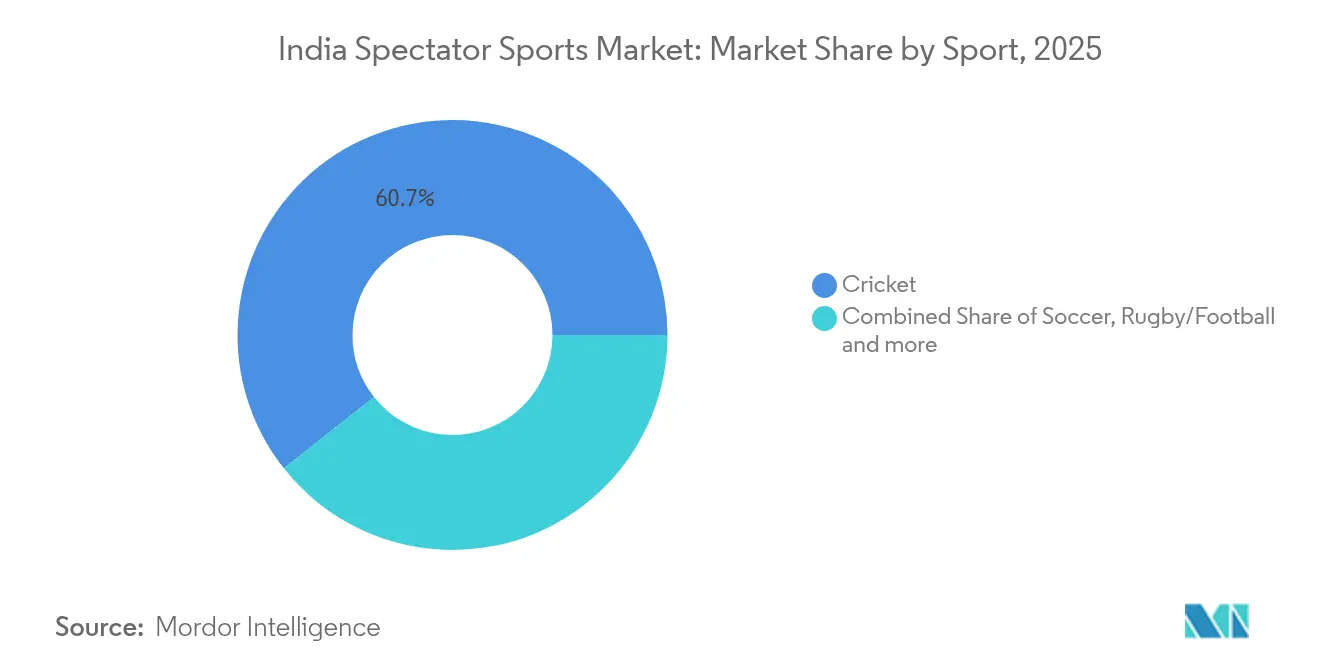

- Nach Sportart behielt Cricket im Jahr 2025 einen Anteil von 60,65 % am indischen Zuschauermarkt für Spektatorsportarten; Damencricket soll bis 2031 mit einer CAGR von 23,85 % wachsen.

- Nach Region führte Westindien mit einem Umsatzbeitrag von 29,05 % am indischen Zuschauermarkt für Spektatorsportarten im Jahr 2025; Ostindien ist auf eine CAGR von 14,05 % bis 2031 ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Zuschauermarkts für Spektatorsportarten

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und Ausgaben der städtischen Mittelschicht | +1.2% | Ballungsräume und Städte der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Expansion digitaler Streaming-Plattformen | +1.8% | National, schneller im Süden und Westen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Programme zur Förderung der Infrastruktur | +0.9% | Bundesweit, Schwerpunkt auf Norden und Mitte | Langfristig (≥ 4 Jahre) |

| Eskalierendes Unternehmens-Sponsoring, verankert durch die IPL | +1.4% | National, dicht im Westen und Süden | Mittelfristig (2–4 Jahre) |

| Fantasy-Sport-Engagement wandelt sich in Live-Besuche | +0.7% | Städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Multifunktionale Stadionprojekte mit intelligenter Technologie | +0.5% | Ballungsräume und Landeshauptstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und Ausgaben der städtischen Mittelschicht

Die Beschleunigung der Beschäftigung in Gehaltsberufen in Technologie- und Finanzdienstleistungszentren erhöht das frei verfügbare Budget und verschiebt Freizeitgewohnheiten hin zu hochwertigen Live-Erlebnissen. Ticketpakete, die Hospitality-Lounges, kuratierte Gastronomiedienste und Merchandising-Bündel beinhalten, sind schneller ausverkauft als reguläre Eintrittskarten, was die Zahlungsbereitschaft für Exklusivität belegt. Dieser Trend treibt auch höhere Durchschnittsverkaufspreise für Replika-Trikots und lizenzierte Sammlerstücke an, die die Identität der Franchise feiern. Metropolitane Verbraucher zeigen eine stärkere Markentreue, wenn der Erlebniswert mit einem anspruchsvollen Lebensstil übereinstimmt – ein Umstand, der sich in durchgängig höheren Pro-Kopf-Einnahmen an den Eingängen in Mumbai, Bengaluru und Delhi widerspiegelt [1]Quelle: Business Standard Staff, „Indiens städtische Konsumgeschichte bleibt trotz gewisser Abschwächung intakt: Bericht”, business-standard.com. Das wachsende verfügbare Einkommen unterstützt daher die Widerstandsfähigkeit der Umsatzobergrenze, selbst wenn makroökonomische Volatilität andere diskretionäre Kategorien einschränkt.

Expansion digitaler Streaming-Plattformen

Die Disney-Reliance-Kombination aus Hotstar und Viacom18 versammelt rund 750 Millionen monatliche Nutzer und ermöglicht so eine nationale Reichweite und granulares Audience-Targeting. Kostenlose IPL-Spiele auf JioCinema haben im Jahr 2024 die Erwartungen der Zuschauer neu kalibriert und Wettbewerber gezwungen, rund um Freemium-Stufen, regionssprachliche Kommentare und Statistik-Overlays mit erweiterter Realität zu innovieren. Die konsolidierte Kaufkraft beeinflusst bereits künftige Ausschreibungen für Medienrechte, da Ligen einschätzen, ob weniger Bieter die Eskalation des Vertragswerts begrenzen werden. Gleichzeitig profitieren Werbetreibende von plattformübergreifender Frequenzbegrenzung und einheitlichen Mess-Dashboards, die Streuverluste reduzieren. Der rasche Wandel hin zum vernetzten TV-Konsum in kleineren Städten verkürzt die Monetarisierungszyklen für Nischensportarten, die einst auf Pay-TV-Fenster beschränkt waren, und beschleunigt die Diversifizierung der Einnahmen.

Staatliche Programme zur Förderung der Infrastruktur

Die Finanzierung durch das Programm Khelo India und staatliche Mittelzuweisungen verwandeln veraltete Sportstätten in Mehrsport-Arenen, die mit LED-Flutlicht, automatisiertem Ticketing und Einrichtungen zur Unterstützung von Sportlern ausgestattet sind. Die Ausgabe von INR 1.000 Crore (120 Millionen USD) des Bundesstaates Odisha für die Nationalen Spiele 2025 ist ein Beispiel für langfristige Investitionen, die lokale Beschäftigung, Tourismus und Standortauslastung fördern[2]Quelle: Times of India Sports Desk, „Nationale Sportpolitik 2025 wird bald eingeführt”, timesofindia.indiatimes.com. Verbesserte Lieferketten für das Rasenpflegemanagement und die Übertragungsinfrastruktur senken die Betriebskosten für Veranstalter und ermöglichen wettbewerbsfähigere Preisgestaltung in Märkten, die bisher durch schlechte Einrichtungen eingeschränkt waren. Im Laufe der Zeit erschließen qualitativ hochwertige Anlagen in Städten der Klasse 2 neue Fangemeinden und gleichen die geografische Schieflage zugunsten traditionsreicher Ballungsräume aus.

Eskalierendes Unternehmens-Sponsoring, verankert durch den Erfolg der IPL

Die Rekorderneuerung des Titelsponsoring-Vertrags von Tata über INR 2.500 Crore (300 Millionen USD) bis 2028 hat die Bewertungsmaßstäbe für alle indischen Sporteigenschaften neu gesetzt [4]Quelle: SportBusiness Staff, „Tata behält IPL-Titelsponsoring-Rechte in Rekordvereinbarung”, sportbusiness.com. Marken außerhalb branchenspezifischer Kategorien, wie Fintech-Geldbörsen und Hersteller von Elektrofahrzeugen, verpflichten sich nun zu mehrjährigen Verträgen, um begehrte Werbeflächen zu sichern. Plattformübergreifende Aktivierungen, die Fernsehen, Streaming und Vor-Ort-Engagements kombinieren, erzielen messbare Steigerungen der Markenaffinität bei den 18- bis 34-Jährigen und veranlassen Unternehmensleitungen, Budgets weg vom klassischen Fernsehen umzuschichten. Der Zustrom von Sponsoring-Gebühren verbessert das Betriebskapital der Ligen und fördert die Expansion in Damenformate und neue geografische Regionen, was das Wachstumsmomentum weiter verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Piraterie von Live-Übertragungen mindert den Wert der Medienrechte | -1.1% | Städtische Märkte mit hoher Internetdurchdringung | Kurzfristig (≤ 2 Jahre) |

| Franchise-Gebühren und Spielergehälter komprimieren Margen | -0.8% | Erstligaligen bundesweit | Mittelfristig (2–4 Jahre) |

| Verkehrsengpässe in Städten der Klasse 2 schränken Veranstaltungen ein | -0.6% | Städte der Klasse 2 und Klasse 3 | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken für Ticketing- und Fantasy-Sport-Plattformen | -0.4% | Digital-first-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Piraterie von Live-Übertragungen mindert den Wert der Medienrechte

Nicht autorisierte Streaming-Plattformen leiten Werbeeindrücke um, verfälschen Reichweitenmessungsmetriken und verringern die Motivation der Rundfunkanbieter, ihre Gebote für Übertragungsrechte zu erhöhen. Einem bemerkenswerten Anteil indischer Zuschauer wird nachgesagt, Passwort-Sharing zu betreiben oder auf illegale Streaming-Links zuzugreifen, was zu erheblichen jährlichen Umsatzverlusten in Höhe von mehreren hundert Millionen führt. Dies beeinträchtigt direkt die Rentabilität des lukrativsten Segments innerhalb des indischen Zuschauermarkts für Spektatorsportarten. Die Durchsetzung von Anti-Piraterie-Maßnahmen wird durch das rasche Wiederauftauchen von Spiegel-Websites kurz nach deren Sperrung weiter erschwert. Folglich sind die Rechteinhaber gezwungen, erhebliche Ressourcen für Technologien wie Wasserzeichensetzung und rechtliche Maßnahmen aufzuwenden, was die Betriebskosten erhöht. Darüber hinaus prüfen Werbetreibende zunehmend Reichweiteansprüche, was zur Aufnahme strengerer Vertragsbedingungen führt und zu einem Rückgang der Tausend-Kontakt-Preise (TKP) beiträgt.

Franchise-Gebühren und Spielergehälter komprimieren Margen

Im Jahr 2024 verzeichnete die Indian Premier League (IPL) einen bemerkenswerten Anstieg der Spielergehälter, der auf steigende Auktionspreise zurückzuführen ist. Dieser Aufwärtstrend spiegelt die wachsende finanzielle Wettbewerbsfähigkeit innerhalb der Liga wider. Gleichzeitig verzeichnete die Einführung neuer Ligen einen erheblichen Anstieg der Teamgebühren, angetrieben durch erhöhte Medienaufmerksamkeit und Marktbegeisterung. Diese Entwicklungen unterstreichen die expandierende kommerzielle Landschaft des Crickets und seine zunehmende Attraktivität für Investoren und Interessengruppen. Diese Ausgaben belasten die Cashflows, da die Umsatzbeteiligung aus zentralen Pools oft um eine Saison zurückbleibt und eine Zwischenfinanzierung zu hohen Zinssätzen erfordert. Vereine der Women's Premier League, die zwar schnell Bekanntheit erlangen, sehen sich bereits mit Cap-Hit-Verhältnissen konfrontiert, die denen der frühen Ära der Männer-IPL entsprechen, was auf Nachhaltigkeitsrisiken hinweist, wenn das Sponsoring nachlässt. Kleinere Disziplinen wie Kabaddi und Hockey sehen sich einer ähnlichen Gehaltsinflation gegenüber, da sie versuchen, Spitzensportler gegen Angebote aus dem Ausland zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Franchise-Modelle treiben den kommerziellen Erfolg voran

Das Segment Sportteams und -vereine hielt im Jahr 2025 einen Anteil von 48,74 % am indischen Zuschauermarkt für Spektatorsportarten, getrieben durch das Franchise-Modell, das lokales Fanengagement mit unternehmensgerechten Governance-Standards verbindet. Individualsport verzeichnete insgesamt eine CAGR-Prognose von 16,1 %, was auf diversifizierte Vorlieben jenseits von Teamformaten hindeutet. Franchise-Cricket bleibt der Referenzpunkt für operative Best Practices, aber Kabaddi-, Fußball- und Volleyball-Ligen ahmen seine Umsatzbeteiligung, Gehaltsobergrenzen und Spitzenspieler-Auktionen nach. Verbesserte Übertragungspakete und gleichmäßige Spielpläne fördern die planmäßige Nutzung als fester Termin beim Zuschauer und steigern die Nachfrage der Werbetreibenden. Gleichzeitig nutzen Veranstalter von Individualsportarten das Storytelling rund um Athleten, um Leidenschaft unter Fans zu entfachen und Premium-Auftrittsgebühren zu erzielen.

Kommerzielle Rahmenbedingungen im Franchise-System liefern vorhersehbare Einkommensströme – zentrale Medienpools, Lizenzauszahlungen und Hospitality-Anteile – und mildern Saisonalität ab. Im Gegensatz dazu sind Individualsportarten auf Veranstaltungskalender mit Spitzenevents angewiesen, was starke Sponsoring-Pipelines und agiles Kostenmanagement erfordert. Beide Modelle profitieren von digitalen Sammlerstücken, die Highlights in monetisierbare Non-Fungible-Token umwandeln und inkrementelle Einnahmen ohne Stadiongemeinkosten generieren. Das Nebeneinander dieser Modelle erweitert den indischen Zuschauermarkt für Spektatorsportarten und stellt sicher, dass lokale Heldentaten im Boxen oder Badminton neben Cricket-Blockbustern nationale Sendezeit sichern können.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Einnahmequelle: Dominanz der Medienrechte steht vor digitaler Disruption

Medienrechte machten 42,85 % des Umsatzes im Jahr 2025 aus, aber die intensivierte Konsolidierung des Streamings dämpft bereits die Auktionseuphorie. Merchandising, prognostiziert mit einer CAGR von 18,55 % bis 2031, nutzt die Reichweite des E-Commerce, Influencer-Marketing und schnelle Design-Lieferketten, um emotionales Fanengagement in ganzjährige Käufe umzuwandeln. Sponsoring bleibt die stabile zweite Säule, da Marken steigende Kapitalrendite durch Echtzeit-Engagement-Metriken und datengesteuerte Aktivierungen erzielen. Ticketeinnahmen, obwohl noch immer zyklisch, profitieren von Mehrwertdiensten in intelligenten Stadien, die die Ausgaben pro Besucher steigern.

Die mit Medienrechten verknüpfte Marktgröße des indischen Zuschauermarkts für Spektatorsportarten wird in absoluten Zahlen weiter leicht steigen, da mehr Eigenschaften Übertragungsqualität erreichen; ihr Anteil könnte jedoch sinken, wenn nebengelagerte Einnahmequellen an Fahrt gewinnen. Merchandising-Strategien umfassen nun limitierte Auflagen, nachhaltige Materialien und von Athleten signierte Artikel, die über Live-Commerce während Spielen verkauft werden. Die Bündelung von Sponsoring über Ligen der Männer und Frauen ermutigt Werbetreibende, Mehrfach-Eigenschaften-Verträge abzuschließen und so das Verlängerungsrisiko für Rechteinhaber zu reduzieren. Zusammengenommen verbessern diese Verschiebungen die Einnahmestabilität und senken gleichzeitig die systemische Abhängigkeit von einem einzigen Kanal.

Nach Sportart: Cricket-Hegemonie steht vor demografischen Herausforderungen

Cricket behauptete im Jahr 2025 einen Anteil von 60,65 %, doch seine Dominanz impliziert keine Exklusivität mehr. Die Marktgröße des indischen Zuschauermarkts für Spektatorsportarten im Bereich Damencricket soll mit einer CAGR von 23,85 % wachsen, was fortschrittliche gesellschaftliche Einstellungen und gezielte Investitionen in Karrierewege für Sportlerinnen widerspiegelt. Die jugendliche Anhängerschaft des Fußballs wächst während internationaler Turniere und bietet Sendefenster, die den inländischen Cricket-Kalender ergänzen. Kabaddi und Badminton gedeihen dank kultureller Vertrautheit und Beteiligung auf Schulebene, was die Gewinnung von Zuschauergruppen bei moderaten Marketingausgaben ermöglicht.

Aufkommende Sportarten nutzen kürzere Formate und Gemischt-Geschlecht-Schauen, um Fans anzuziehen, die in sozialen Medien aufgewachsen sind und kompakte Inhalte bevorzugen. Gleichzeitig experimentieren Cricket-Verbände mit Regelanpassungen und Nachtspiel-Planungen, um Formatmüdigkeit entgegenzuwirken und die Einschaltquoten zu schützen. Aus Sicht der Werbetreibenden hedgen Mehrsport-Portfolios das Konzentrationsrisiko, während sie gemeinsame Fan-Datensätze nutzen und so inkrementellen Wert über Rechteverträge hinweg generieren. Die Diversifizierung signalisiert damit Marktreife und eine größere Widerstandsfähigkeit gegenüber Einschaltquotenschwankungen einer einzelnen Sportart.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Westindien generierte im Jahr 2025 29,05 % des Umsatzes, bedingt durch Mumbais finanzielles Gewicht, robuste Verkehrsverbindungen und einen tiefen Sponsoring-Pool. Ostindien bietet mit einer CAGR von 14,05 % die schnellste Wachstumsperspektive, angetrieben durch Stadionausbauten in Kolkata und Bhubaneswar, die aufgestaute Nachfrage erschließen. Südindiens technologiereiche Bevölkerungsstruktur stützt Premium-Preissetzung, während Nordindiens bevölkerungsreiche Bundesstaaten Skalenvorteile bieten, sobald Infrastruktur und Marketing historische Unterversorgung überbrücken. Zentralindien zeigt erste positive Anzeichen, da Programme für intelligente Städte Sportstättenprojekte in Stadtentwicklungsbudgets integrieren.

Regionale Unterschiede zwingen Ligen dazu, Spielpläne, Sprachkommentierung und Schul-Outreach anzupassen. Beispielsweise steigern bengalischsprachige Kommentare die Fernsehquoten in Ostindien, während Kannada-Kommentare das Engagement in Karnataka erhöhen. Die Erschwinglichkeit von Cricket-Tickets variiert regional erheblich, wobei die Preise in Ahmedabad im Vergleich zu Mumbai deutlich niedriger sind. Diese Preisdifferenzierung verbessert die Zugänglichkeit für ein breiteres Publikum und fördert das Wachstum der Cricket-Fangemeinde in aufstrebenden Märkten. Solche maßgeschneiderten Mikro-Strategien stellen sicher, dass der indische Zuschauermarkt für Spektatorsportarten inklusiv bleibt und gleichzeitig die lokale Umsatzgenerierung maximiert wird.

Wettbewerbsumfeld

Das Wettbewerbsumfeld ist oligopolistisch, wobei die führenden Konglomerate – Reliance-Disney, Sony-Zee, Star Sports, Dream Sports und JSW-GMR – einen bedeutenden Anteil des Marktumsatzes kontrollieren. Ihre vertikale Integration in der Inhaltsproduktion, -distribution und -technologie stärkt ihre Verhandlungsmacht gegenüber Ligen und Werbetreibenden. Die Disney-Reliance-Fusion beispielsweise bündelt lineare TV- und OTT-Ressourcen, um eine nationale Reichweite in nie dagewesenem Ausmaß zu erzielen und die Verhandlungsmacht kleinerer Rundfunkveranstalter zu verringern.

Digitale Disruptoren wie Dream11 reduzieren die Abhängigkeit von Übertragungsvermittlern, indem sie Direktbeziehungen zu Endverbrauchern monetarisieren. Aus dem Gameplay gewonnene Datenanalysen informieren gezielte Merchandising-Aktionen und Querverkaufsangebote für Veranstaltungen und schaffen einen positiven Kreislauf aus Engagement und Umsatz. Franchise-Eigentümer diversifizieren in ausländische Immobilien – die jüngste Übernahme des Hampshire County Cricket Club durch GMR ist ein aktuelles Beispiel –, um Markenwert global zu steigern und inländische Volatilität abzufedern.

Nachhaltiger Wettbewerbsvorteil hängt zunehmend von der Einführung neuer Technologien ab. Intelligente Stadion-Partnerschaften mit Telekommunikationsanbietern ermöglichen Micro-Betting und Ultra-High-Definition-Streaming, was die Fan-Immersion und die Sichtbarkeit von Sponsoren steigert. Fähigkeiten im Bereich Cybersicherheit und regulatorische Compliance bilden zusätzliche Wettbewerbsschutzwälle und halten unterkapitalisierte Neueinsteiger ab. Insgesamt puffern die breite Aufstellung der etablierten Marktteilnehmer über Einnahmequellen hinweg gegen Schocks in einem einzelnen Kanal und festigen ihre Dominanz.

Marktführer in der indischen Spektatorsportartenbranche

Disney Star (Star Sports)

Viacom18 Media

Sony Pictures Networks India

Zee Entertainment Enterprises

Board of Control for Cricket in India (BCCI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Disney Star und Reliance Industries schlossen die Fusion ihrer indischen Medienaktiva ab und bildeten damit den größten Sportrundfunkanbieter des Landes.

- September 2024: Die GMR-Gruppe erwarb einen Anteil von 49 % am Hampshire County Cricket Club für INR 1.200 Crore (144 Millionen USD).

- August 2024: JioCinema führte ein Augmented-Reality-Statistik-Overlay für Live-IPL-Streams ein, das es Zuschauern ermöglicht, Echtzeit-Spielergeschwindigkeit und Schlagplatzierungsdaten auf Mobilgeräten einzublenden.

- Juli 2024: Gautam Adani und die Torrent-Gruppe erwarben die Mehrheitsbeteiligung an der IPL-Franchise Gujarat Titans und setzten damit die Konsolidierung von Cricket-Teams unter diversifizierten Konglomeraten fort.

Berichtsumfang des indischen Zuschauermarkts für Spektatorsportarten

Spektatorsport ist eine Sportart, die durch die Anwesenheit von Zuschauern gekennzeichnet ist, da die Wettkämpfe in einem Stadion oder an einem bestimmten Austragungsort organisiert werden. Er verfügt über eine eigene Kultur, beispielsweise Cheerleading, Unterhaltung vor dem Spiel und Halbzeitshows wie Feuerwerke. Cricket, Tennis, Volleyball, Fußball, Golf und Boxen gehören zu den beliebtesten Spektatorsportarten. Spektatorsportarten erstrecken sich über ein breites Beliebtheits-Spektrum, das von äußerst exklusiv bis allgegenwärtig reicht.

Der indische Zuschauermarkt für Spektatorsportarten ist segmentiert nach Sportart (Cricket, Hockey, Fußball, Badminton, Rennsport und weitere) sowie nach Einnahmequelle (Medienrechte, Merchandising, Tickets, Sponsoring). Der Bericht bietet Marktgröße und Prognosen für den indischen Zuschauermarkt für Spektatorsportarten in Wert (USD) für alle oben genannten Segmente.

| Sportteams und -vereine |

| Rennsport |

| Individualsport |

| Medienrechte |

| Merchandising |

| Tickets |

| Sponsoring |

| Fußball |

| Cricket |

| Rugby/Football |

| Tennis |

| Weitere Sportarten |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Zentralindien |

| Nach Typ | Sportteams und -vereine |

| Rennsport | |

| Individualsport | |

| Nach Einnahmequelle | Medienrechte |

| Merchandising | |

| Tickets | |

| Sponsoring | |

| Nach Sportart | Fußball |

| Cricket | |

| Rugby/Football | |

| Tennis | |

| Weitere Sportarten | |

| Nach Region | Nordindien |

| Südindien | |

| Westindien | |

| Ostindien | |

| Zentralindien |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des indischen Zuschauermarkts für Spektatorsportarten?

Der Markt wird im Jahr 2026 auf 1,88 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,56 Milliarden USD erreichen.

Welches Segment erzielt den höchsten Umsatz?

Medienrechte tragen 42,85 % des Gesamtumsatzes bei und sind damit der dominante Einnahmestrom.

Welche Sportart wächst in Indien am schnellsten?

Damencricket soll bis 2031 mit einer CAGR von 23,85 % wachsen – die höchste unter allen Sportarten.

Welche Region bietet das schnellste Wachstumspotenzial?

Ostindien wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 14,05 % aufweisen, bedingt durch neue Infrastrukturinvestitionen.

Wie wirken sich Fantasy-Sport-Plattformen auf den Live-Besuch aus?

Fantasy-Sport-Teilnehmer zeigen ein höheres Engagement bei Live-Veranstaltungen und tragen durch Ticket- und Merchandising-Verkäufe zu gesteigerten Umsätzen bei.

Seite zuletzt aktualisiert am: