Größe und Marktanteil des indischen Dachsolarmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

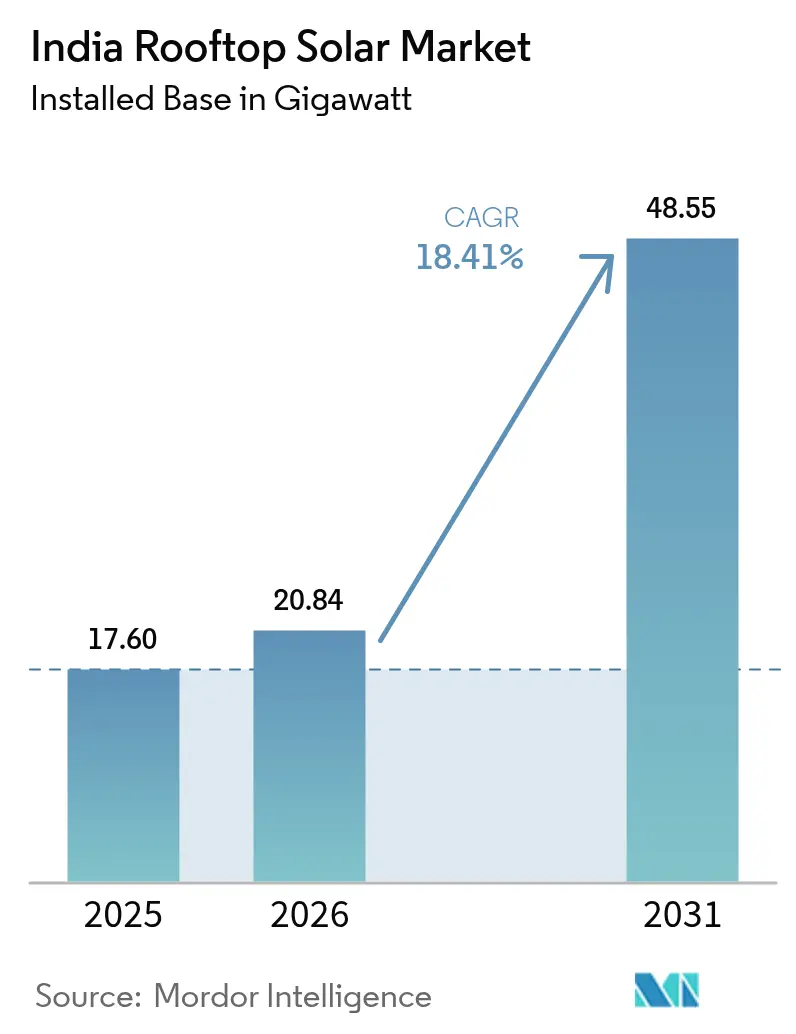

| Marktgröße im Basisjahr (2025) | 17.60 Gigawatt |

| Marktvolumen (2026) | 20.84 Gigawatt |

| Marktvolumen (2031) | 48.55 Gigawatt |

| Wachstumsrate (2026 - 2031) | 18.41% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Dachsolarmarkts von Mordor Intelligence

Die Größe des indischen Dachsolarmarkts wird im Jahr 2026 auf 20,84 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 17,60 Gigawatt, mit Prognosen für 2031 von 48,55 Gigawatt, was einem Wachstum von 18,41 % CAGR über den Zeitraum 2026–2031 entspricht.

Indiens Landschaft der erneuerbaren Energien hat eine bemerkenswerte Transformation erlebt, die durch technologische Fortschritte und sinkende Kosten im Bereich der Solarinstallationen vorangetrieben wird. Laut der Internationalen Agentur für Erneuerbare Energien (IRENA) sanken die durchschnittlichen Gesamtinstallationskosten im Bereich der Wohn-Dachsolar-PV-Anlagen zwischen 2010 und 2022 um über 80 %, wodurch Solarinstallationen für verschiedene Verbrauchersegmente zunehmend zugänglich wurden. Die Integration fortschrittlicher Technologien wie intelligenter Wechselrichter und Überwachungssysteme hat die Effizienz und Zuverlässigkeit von Dachsolarinstallationen verbessert. Das Engagement des Landes für erneuerbare Energien zeigt sich in der Erreichung einer Gesamtkapazität des Solarkraftsystems von 81,81 GW bis März 2024, wobei die netzgebundene Dachsolarkapazität 11,87 GW ausmacht.

Der Markt erlebt eine bedeutende Verlagerung hin zur dezentralen Stromerzeugung, insbesondere in städtischen und halbstädtischen Gebieten. Mumbais Klimaschutzplan veranschaulicht diesen Trend und identifiziert das Potenzial zur Erzeugung von etwa 1,72 GW durch Dachsolarkraftwerke in den Bereichen Gewerbe, Industrie und Wohnbereich. Die Einführung von Nettomessrichtlinien in verschiedenen Bundesstaaten hat ein günstigeres Umfeld für Verbraucher geschaffen, wobei Bundesstaaten wie Rajasthan im März 2024 die Grenze für die Nettomessung von 500 kW auf 1 MW für Dachsolarinstallationen angehoben haben. Diese politischen Reformen haben Dachsolarinstallationen für Verbraucher finanziell attraktiver gemacht und gleichzeitig zur Netzstabilität beigetragen.

Die Integration von Batterie-Energiespeichersystemen (BESS) mit Dachsolarinstallationen hat sich als entscheidender Trend herausgestellt, insbesondere in Regionen mit unzuverlässiger Netzstromversorgung. Die sinkenden Batteriekosten, die 2022 auf 151 USD pro Kilowattstunde gefallen sind, haben hybride Solar-plus-Speicher-Systeme wirtschaftlich rentabler gemacht. Diese Integration ermöglicht es Verbrauchern, den Eigenverbrauch von Solarenergiesystemstrom zu maximieren und während Netzausfällen eine zuverlässige Stromversorgung aufrechtzuerhalten, was eine der zentralen Herausforderungen im indischen Energiesektor adressiert.

Der Markt erlebt innovative Finanzierungsmodelle und Umsetzungsansätze, insbesondere in ländlichen und halbstädtischen Gebieten. Gesundheitseinrichtungen haben sich als bedeutende Anwender von Dachsolarlösungen etabliert, mit erfolgreichen Implementierungen in staatlichen Krankenhäusern, die sowohl ökologische als auch wirtschaftliche Vorteile bieten. Die Einführung von virtueller Nettomessung und Peer-to-Peer-Energiehandelskonzepten hat neue Möglichkeiten für Gemeinschaftssolarprojekte und gemeinsame Solarinstallationen eröffnet. So stellt beispielsweise Karnatakas Entwurfsplan vom Januar 2024 zur Ermöglichung des Peer-to-Peer-Handels von Solarenergie über Blockchain-Technologie einen bedeutenden Schritt zur Modernisierung des Dachsolar-Ökosystems und zur Schaffung flexiblerer Energieteilungsmodelle dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Dachsolarmarkt

Staatlicher Schwerpunkt auf die Integration von Dachsolaranlagen

Die indische Regierung hat durch umfassende politische Rahmenbedingungen und finanzielle Anreize ein starkes Engagement für die Integration von Dachsolaranlagen gezeigt. Im Februar 2024 kündigte die Regierung Pläne an, die Subvention für Dachsolarinstallationen im Rahmen der neuen Pradhan Mantri Suryoday Yojana auf etwa 60 % zu erhöhen. Darüber hinaus veröffentlichte das Ministerium für neue und erneuerbare Energien Entwurfsrichtlinien für die Initiative PM Surya Ghar: Muft Bijli Yojana, die darauf abzielt, Dachsolarinstallationen in 10 Millionen Haushalten mit Subventionsunterstützung der Zentralregierung zu erleichtern. Das Programm richtet sich speziell an Haushalte mit einem Stromverbrauch von bis zu 300 Einheiten pro Monat, wobei die Umsetzung bis zum 31. März 2027 geplant ist.

Auch die Landesregierungen haben bedeutende Initiativen zur Förderung der Solarenergienutzung im Wohnbereich eingeführt. So startete beispielsweise die Regierung von Uttar Pradesh im Februar 2024 ein ehrgeiziges Programm zur Installation von Dachsolarsystemen auf 25.000 Haushalten in Varanasi innerhalb von zwei Monaten. Ebenso führte das Haryana-Ministerium für neue und erneuerbare Energien im November 2023 die „Haryana Solar Power Policy, 2023” ein, die verschiedene Solarinitiativen betont und die Installation von 1.600 MW durch Dachsolarinstallationen bis 2030 anstrebt. Die Regierung hat den Installationsprozess auch durch das im September 2023 gestartete Nationale Portal vereinfacht, das es Wohnverbrauchern im ganzen Land ermöglicht, Solarinstallationen zu beantragen und Subventionen direkt auf ihre Bankkonten zu erhalten.

Steigende Nachfrage im Gewerbe- und Industriesektor

Der Gewerbe- und Industriesektor hat sich als bedeutender Treiber des indischen Dachsolarmarkts etabliert, wobei Solarmodule einen nivellierten Stromkostenpreis von nur INR 2–3 pro kWh über ihre 25-jährige Lebensdauer bieten, verglichen mit den deutlich höheren Netztarifen von INR 7–9 für Industriestrom. Dieser erhebliche Kostenunterschied hat zu durchschnittlichen Amortisationszeiten von etwas über drei Jahren geführt, was Solarinstallationen für Unternehmen finanziell attraktiv macht. Das Wachstum des Sektors wird durch jüngste technologische Fortschritte und innovative Finanzierungslösungen weiter unterstützt, insbesondere für das MSME-Segment, wo mehrere Dachsolarfinanzierer kürzlich MSME-fokussierte Kreditpläne entwickelt haben, die sicherheitenfreie Darlehen ermöglichen.

Jüngste Entwicklungen zeigen die wachsende Akzeptanz gewerblicher Solarlösungen im Sektor. Im März 2024 schloss Gensol Engineering die Installation eines 10,6-Megawatt-Dachsolarprojekts in der Textilfabrik Budhni von Trident Ltd in Madhya Pradesh ab, das fast 20.000 Solarmodule umfasst und jährlich etwa 11.000 Tonnen Kohlendioxidemissionen kompensiert. Das Projekt zählt zu den fünf größten Dachsolarprojekten weltweit und deckt eine Dachfläche von über 70.000 Quadratmetern ab. Darüber hinaus werden aufkommende Trends wie Batterie-Energiespeicherung, virtuelle Nettomessung und Peer-to-Peer-Energiehandel voraussichtlich die Stromerzeugung aus solaren Dachkraftwerken in den Gewerbe- und Industriesektoren ankurbeln, wobei die Batteriekosten von 1.220 USD pro Kilowattstunde im Jahr 2010 auf 151 USD pro Kilowattstunde im Jahr 2022 erheblich gesunken sind.

Segmentanalyse

Industriesegment im indischen Dachsolarmarkt

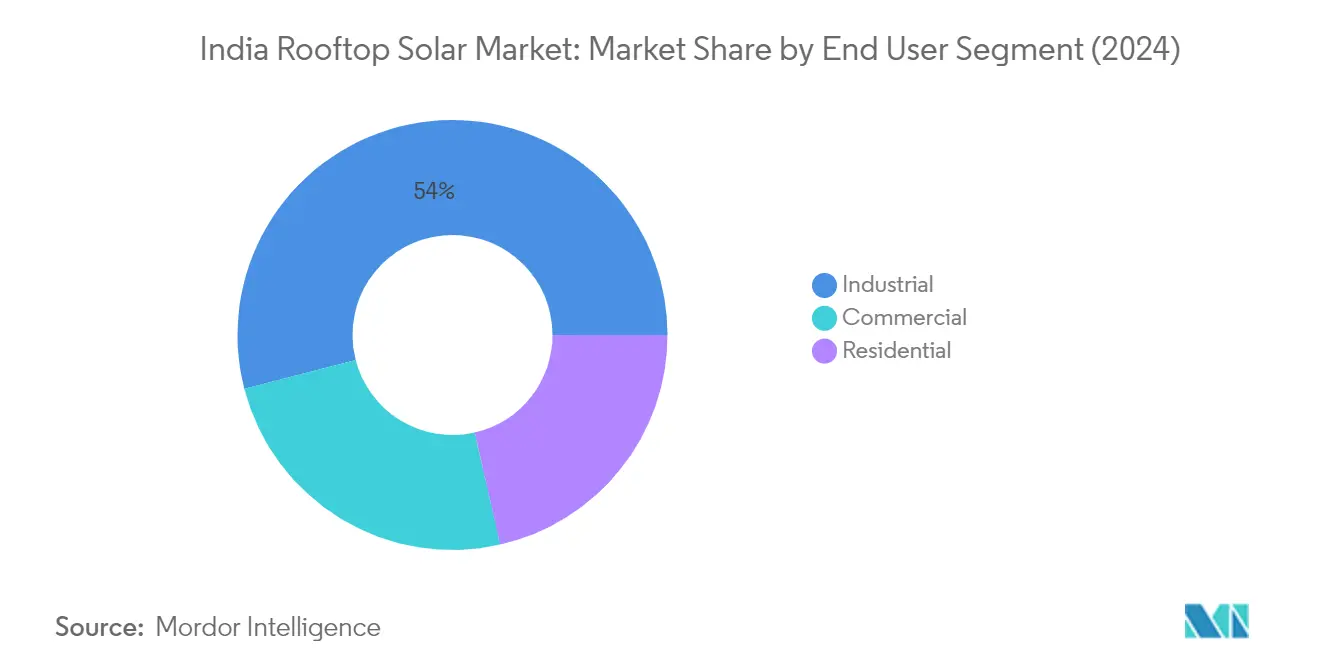

Das Industriesegment dominiert weiterhin den indischen Dachsolarmarkt und hält im Jahr 2025 einen Marktanteil von etwa 53,60 % mit einer installierten Kapazität von rund 9.402 MW. Diese bedeutende Marktposition wird in erster Linie durch die hohen Stromverbrauchsmuster des Sektors und den zunehmenden Fokus auf die Senkung der Betriebskosten durch die Nutzung erneuerbarer Energien angetrieben. Das Wachstum des Segments wird durch verschiedene staatliche Initiativen und Richtlinien zur Förderung von Solarinstallationen in Industriesektoren weiter unterstützt, mit besonderem Fokus auf KMU (Kleinstunternehmen, kleine und mittlere Unternehmen). Industrieverbraucher setzen zunehmend auf Dachsolarlösungen aufgrund der attraktiven Kostenökonomie, wobei Solarmodule einen nivellierten Stromkostenpreis von nur INR 2–3 pro kWh über ihre 25-jährige Lebensdauer bieten, verglichen mit den deutlich höheren Netztarifen von INR 7–9 für Industriestrom. Die Dominanz des Sektors wird auch durch die Verfügbarkeit größerer Dachflächen in Industrieanlagen verstärkt, die sie ideal für Hochleistungs-Solaranlageninstallationen machen.

Wohnbereichssegment im indischen Dachsolarmarkt

Das Wohnbereichs-Solarsegment entwickelt sich zum am schnellsten wachsenden Sektor im indischen Dachsolarmarkt und soll im Zeitraum 2025–2031 mit einer CAGR von etwa 22,26 % wachsen. Diese bemerkenswerte Wachstumsdynamik wird in erster Linie durch zunehmende staatliche Unterstützung durch Initiativen wie die Pradhan Mantri Suryoday Yojana angetrieben, die erhebliche Subventionen für Wohnbereichs-Solarinstallationen bietet. Das Wachstum des Segments wird durch steigende Stromtarife im Wohnbereich in verschiedenen Bundesstaaten weiter beschleunigt, was Hausbesitzer dazu veranlasst, kosteneffektive Alternativen zu suchen. Die Einführung vereinfachter Verfahren für Wohnbereichs-Solarinstallationen über das nationale Portal, gekoppelt mit der Verfügbarkeit von Zentraler Finanzhilfe (CFA) von etwa 40 % für Systeme bis zu 3 kW und 20 % für Systeme zwischen 3–10 kW, hat die Solarakzeptanz für Wohnverbraucher zugänglicher gemacht. Darüber hinaus tragen das wachsende Bewusstsein für die Vorteile erneuerbarer Energien und der zunehmende Fokus auf Energieunabhängigkeit bei Haushalten zur raschen Expansion des Segments bei.

Gewerbesegment im indischen Dachsolarmarkt

Das Gewerbe-Solarsegment, einschließlich Installationen im öffentlichen Sektor, stellt einen bedeutenden Teil des indischen Dachsolarmarkts dar und bietet einzigartige Chancen und Wachstumspotenzial. Dieses Segment profitiert von der Verfügbarkeit großer Dachflächen in Gewerbegebäuden wie Einkaufszentren, Krankenhäusern, Bildungseinrichtungen und Bürokomplexen, die sie für mittelgroße bis großmaßstäbliche Solarenergiesysteminstallationen geeignet machen. Das Wachstum des Segments wird durch verschiedene bundesstaatsspezifische Anreize und Nettomessrichtlinien unterstützt, insbesondere in Bundesstaaten wie Gujarat, Maharashtra und Karnataka. Gewerbliche Einrichtungen setzen zunehmend auf Dachsolarlösungen, um hohe gewerbliche Stromtarife auszugleichen und ihr Engagement für Nachhaltigkeit zu demonstrieren. Das Segment profitiert auch von innovativen Finanzierungsoptionen und Stromabnahmeverträgen (PPAs), die die Solarakzeptanz für gewerbliche Einrichtungen praktikabler machen.

Segmentanalyse: Netztyp

Netzgebundenes Segment im indischen Dachsolarmarkt

Das netzgebundene Segment dominiert den indischen Dachsolarmarkt und hält im Jahr 2024 einen Marktanteil von etwa 80 % mit einer installierten Kapazität von 11.869,63 MW. Diese bedeutende Marktposition wird in erster Linie durch das netzgebundene Dachsolar-Programm der Regierung und verschiedene unterstützende Richtlinien angetrieben, die darauf abzielen, bis März 2026 40.000 MW aus netzgebundenen Dachsolarprojekten zu erreichen. Das Wachstum des Segments wird durch die Umsetzung von Nettomessrichtlinien in verschiedenen Bundesstaaten weiter gestärkt, wobei Maharashtra und Rajasthan kürzlich ihre Nettomessgrenzen zur Förderung der Akzeptanz erhöht haben. Das Zentrale Finanzhilfeprogramm (CFA), das erhebliche Subventionen für Wohnbereichsinstallationen bietet, hat ebenfalls eine entscheidende Rolle bei der Förderung der Expansion des Segments gespielt. Darüber hinaus hat der Start des Nationalen Portals im Jahr 2023 den Online-Prozess für Verbraucher zur Installation von Dachsolarpanelen und zum direkten Erhalt von Subventionen auf ihre Bankkonten vereinfacht, wodurch netzgebundene Systeme für potenzielle Anwender zugänglicher und attraktiver geworden sind. Das Segment soll von 2024 bis 2029 jährlich um etwa 20 % wachsen, was die starken Marktgrundlagen und die anhaltende politische Unterstützung widerspiegelt.

Netzunabhängiges Segment im indischen Dachsolarmarkt

Das netzunabhängige Segment repräsentiert im Jahr 2024 etwa 20 % des indischen Dachsolarmarkts und dient als entscheidende Lösung für Gebiete mit begrenzter oder keiner Netzanbindung. Dieses Segment hat durch verschiedene staatliche Initiativen, darunter das Programm für netzunabhängige Solaranwendungen des MNRE und die Beteiligung des Privatsektors durch Unternehmen wie TATA Power, erheblich an Bedeutung gewonnen. Das Wachstum des Segments ist besonders bei ländlichen Elektrifizierungsprojekten, Gesundheitseinrichtungen und abgelegenen Industrieanwendungen bemerkenswert. Jüngste Programme wie die Pradhan Mantri Janjati Adivasi Nyaya Maha Abhiyan (PM JANMAN) haben erhebliche Mittel für die Umsetzung von Solarenergie in Stammesgebieten bereitgestellt und damit das Engagement der Regierung für netzunabhängige Lösungen demonstriert. Die Entwicklung des Segments wird auch durch technologische Fortschritte bei Batteriespeichersystemen und sinkende Komponentenkosten unterstützt, die netzunabhängige Lösungen für Endnutzer wirtschaftlich rentabler machen. Darüber hinaus haben die Umsetzung von Programmen wie PM KUSUM zusätzliche Möglichkeiten für netzunabhängige Installationen in landwirtschaftlichen Anwendungen geschaffen und zur stetigen Expansion des Segments im Markt beigetragen.

Wettbewerbslandschaft

Führende Unternehmen im indischen Dachsolarmarkt

Der indische Dachsolarmarkt ist durch eine Mischung aus etablierten Akteuren und aufstrebenden Unternehmen gekennzeichnet, die Innovation und Marktexpansion vorantreiben. Unternehmen konzentrieren sich zunehmend auf die Entwicklung integrierter Solarkraftsysteme, die Modulherstellung, Installationsdienstleistungen und Finanzierungsoptionen kombinieren, um End-to-End-Kundenlösungen bereitzustellen. Strategische Partnerschaften mit Banken und Finanzinstituten sind zu einem wichtigen Trend geworden, um einfachere Finanzierungsoptionen für Wohn- und Gewerbekunden zu ermöglichen. Marktteilnehmer investieren auch in Forschung und Entwicklung, um die Effizienz von Solarmodulen zu verbessern und intelligente Überwachungssysteme zu entwickeln. Die Branche hat eine Verlagerung hin zu maßgeschneiderten Lösungen für verschiedene Kundensegmente erlebt, wobei viele Unternehmen spezialisierte Abteilungen für Wohn-, Gewerbe- und Industrieinstallationen eingerichtet haben. Darüber hinaus erweitern Unternehmen ihre geografische Präsenz durch Händlernetzwerke und strategische Partnerschaften, während sie sich auch auf Kundendienst und Wartungsunterstützung konzentrieren, um langfristige Kundenbeziehungen aufzubauen.

Dynamischer Markt mit starkem Wachstumspotenzial

Der indische Dachsolarmarkt weist eine ausgewogene Mischung aus inländischen und internationalen Akteuren auf, wobei lokale Unternehmen eine starke Präsenz bei Solarinstallations- und Wartungsdienstleistungen haben, während globale Akteure das Segment der Solarenergieausrüstungsherstellung dominieren. Die Marktstruktur ist relativ fragmentiert, mit zahlreichen regionalen Akteuren, die neben etablierten nationalen Unternehmen tätig sind, was ein wettbewerbsfähiges Umfeld schafft, das Innovation und Preiswettbewerb fördert. In den letzten Jahren wurden bedeutende Fusions- und Übernahmeaktivitäten beobachtet, insbesondere mit internationalen Unternehmen für erneuerbare Energien, die Anteile an indischen Solarunternehmen erwerben, um ihre Präsenz im wachsenden Markt zu etablieren. Private-Equity-Firmen und internationale Investoren haben zunehmendes Interesse am Sektor gezeigt, was zu Kapitalzuflüssen und Konsolidierungen unter kleineren Akteuren geführt hat.

Die Wettbewerbslandschaft entwickelt sich mit dem Eintritt traditioneller Energieunternehmen, die sich in den Solarsektor diversifizieren und ihr Fachwissen bei Projekten im Versorgungsmaßstab in das Dachsegment einbringen. Unternehmen konzentrieren sich zunehmend auf vertikale Integration, wobei viele Hersteller in die Projektentwicklung und EPC-Dienstleistungen expandieren, um höhere Margen zu erzielen und eine bessere Kontrolle über die Wertschöpfungskette zu behalten. Der Markt hat auch das Aufkommen spezialisierter Akteure erlebt, die sich auf bestimmte Kundensegmente oder geografische Regionen konzentrieren und Nischenmärkte innerhalb der breiteren Branche schaffen. Diese Spezialisierung hat zu verbesserter Servicequalität und gezielteren Lösungen für unterschiedliche Kundenbedürfnisse geführt.

Innovation und Anpassung treiben den Markterfolg voran

Der Erfolg im indischen Dachsolarmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative Finanzierungslösungen anzubieten und die technologische Führungsposition zu behalten, während die Kosten effektiv verwaltet werden. Marktführer stärken ihre Positionen durch die Entwicklung proprietärer Technologien, den Aufbau starker Vertriebsnetzwerke und den Aufbau strategischer Partnerschaften mit Komponentenlieferanten und Finanzinstituten. Unternehmen konzentrieren sich auch auf die Digitalisierung und integrieren intelligente Überwachungssysteme und Fähigkeiten zur vorausschauenden Wartung, um ihr Dienstleistungsangebot zu verbessern. Die Fähigkeit, komplexe regulatorische Umgebungen in verschiedenen Bundesstaaten zu navigieren und gleichzeitig die Einhaltung von Qualitätsstandards aufrechtzuerhalten, ist für nachhaltiges Wachstum entscheidend geworden.

Für Neueinsteiger und kleinere Akteure liegt der Erfolg darin, unterversorgte Marktsegmente zu identifizieren und zu bedienen, insbesondere in Städten der zweiten und dritten Kategorie, wo der Wettbewerb weniger intensiv ist. Unternehmen müssen sich auf den Aufbau starker lokaler Beziehungen konzentrieren, spezialisierte Lösungen für bestimmte Branchen anbieten und die betriebliche Effizienz aufrechterhalten, um effektiv zu konkurrieren. Der zunehmende Fokus auf die inländische Fertigung im Rahmen staatlicher Initiativen bietet Unternehmen Möglichkeiten, Fertigungskapazitäten aufzubauen und die Abhängigkeit von Importen zu reduzieren. Darüber hinaus wird die Entwicklung von Fachwissen in aufkommenden Technologien wie Speicherlösungen und der Integration intelligenter Netze für zukünftiges Wachstum entscheidend sein. Unternehmen müssen sich auch auf potenzielle regulatorische Änderungen vorbereiten, insbesondere in Bezug auf Nettomessrichtlinien und Qualitätsstandards, während sie die Flexibilität in ihren Geschäftsmodellen aufrechterhalten.

Marktführer in der indischen Dachsolarbranche

Tata Power Solar Systems Limited

Amplus Solar Power Private Limited

Clean Max Enviro Energy Solutions Pvt. Ltd

Orb Energy Pvt. Ltd

Sunsource Energy Pvt. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Apple gab die Gründung eines Gemeinschaftsunternehmens mit dem Entwickler erneuerbarer Energien CleanMax bekannt, um in sechs Dachsolarprojekte zur Versorgung seiner Betriebe in Indien zu investieren. Das Solarprojekt soll eine Gesamtkapazität von 14,4 MW haben und wird nach Inbetriebnahme eine lokale Lösung zur Versorgung der Büros und zwei Einzelhandelsgeschäfte des Unternehmens in Mumbai und Neu-Delhi bereitstellen.

- März 2024: GAIL (India) gab eine Ausschreibung für ein Dachsolarprojekt bekannt. Dieses Projekt soll die Planung, Lieferung, Installation, Prüfung und Inbetriebnahme eines netzgebundenen Dachsolar-PV-Systems (Photovoltaik) umfassen. Darüber hinaus beinhaltet diese Initiative einen umfassenden 5-jährigen Jahreswartungsvertrag (AMC) zur Lieferung des vom Projekt erzeugten Stroms an das Krishna-Godavari-Beckengebiet.

Berichtsumfang des indischen Dachsolarmarkts

Dachsolar-PV ist ein Photovoltaiksystem mit stromerzeugenden Solarmodulen, die auf dem Dach eines Gewerbe- oder Wohngebäudes montiert sind. Es erfasst die Energie der Sonne und wandelt sie in elektrische Energie um.

Der indische Dachsolarmarkt ist nach Endnutzer und Netztyp segmentiert. Nach Endnutzer ist der Markt in Gewerbe, Industrie und Wohnbereich segmentiert. Nach Netztyp ist der Markt in netzgebunden und netzunabhängig segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität erstellt.

| Industrie |

| Gewerbe (einschließlich öffentlicher Sektor) |

| Wohnbereich |

| Netzgebunden |

| Netzunabhängig |

| Endnutzer | Industrie |

| Gewerbe (einschließlich öffentlicher Sektor) | |

| Wohnbereich | |

| Netztyp (nur qualitative Analyse) | Netzgebunden |

| Netzunabhängig |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Dachsolarmarkt?

Die Größe des indischen Dachsolarmarkts soll im Jahr 2026 20,84 Gigawatt erreichen und mit einer CAGR von 18,41 % wachsen, um bis 2031 48,55 Gigawatt zu erreichen.

Wie groß ist der aktuelle indische Dachsolarmarkt?

Im Jahr 2026 soll die Größe des indischen Dachsolarmarkts 20,84 Gigawatt erreichen.

Wer sind die wichtigsten Akteure im indischen Dachsolarmarkt?

Tata Power Solar Systems Limited, Amplus Solar Power Private Limited, Clean Max Enviro Energy Solutions Pvt. Ltd, Orb Energy Pvt. Ltd und Sunsource Energy Pvt. Ltd sind die wichtigsten Unternehmen, die im indischen Dachsolarmarkt tätig sind.

Welche Jahre deckt dieser Bericht über den indischen Dachsolarmarkt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des indischen Dachsolarmarkts auf 20,84 Gigawatt geschätzt. Der Bericht deckt die historische Marktgröße des indischen Dachsolarmarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des indischen Dachsolarmarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: