Marktgröße und Marktanteile des indischen Haushaltsgerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

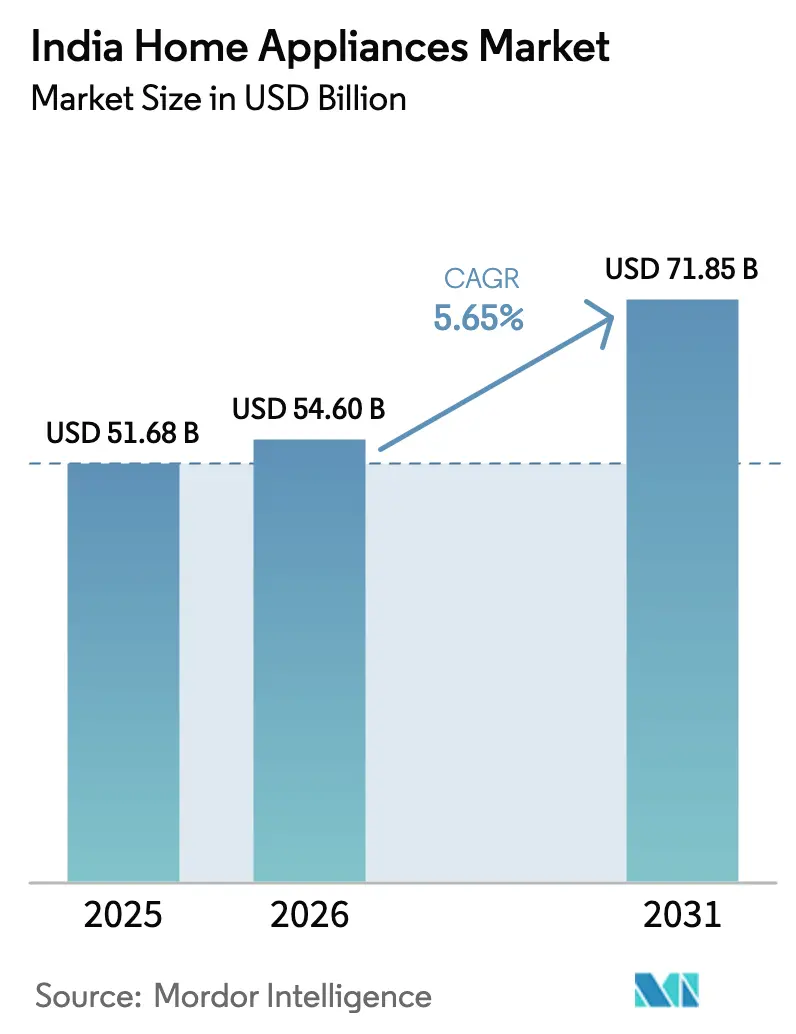

| Marktgröße im Basisjahr (2025) | 51.68 Milliarden US-Dollar |

| Marktgröße (2026) | 54.60 Milliarden US-Dollar |

| Marktgröße (2031) | 71.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Haushaltsgerätemarkts von Mordor Intelligence

Die Marktgröße des indischen Haushaltsgerätemarkts wird voraussichtlich von 51,68 Milliarden USD im Jahr 2025 auf 54,6 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,65 % über den Zeitraum 2026–2030 einen Wert von 71,85 Milliarden USD erreichen. Stetiges Einkommenswachstum, eine zunehmende Urbanisierung und steigende Ambitionen treiben die Konsumausgaben an und erweitern die Marktchancen. Das Produktionsgebundene Anreizprogramm (PLI) für Weißwaren, einschließlich Klimaanlagenkomponenten und LED-Leuchten, hat zugesagte Investitionen in Höhe von mehreren tausend Crore Rupien angezogen – rund INR 4.121 Crore (48 Millionen USD) aus der dritten Runde und mehr als INR 6.962 Crore (81 Millionen USD) von ausgewählten Begünstigten –, was eine erhebliche Fertigungsexpansion im Rahmen des Programms widerspiegelt.[1]Quelle: „PLI-Programm für Weißwaren,” Presseauskunftsbüro, pib.gov.in Das Wachstum des indischen Haushaltsgerätemarkts wird durch steigende Haushaltseinkommen und die zunehmende Verbreitung von Kleinfamilien angetrieben, die eine höhere Nachfrage nach modernen Geräten erzeugen. Urbanisierung und veränderte Lebensstile veranlassen Verbraucher dazu, energieeffiziente, intelligente Geräte zu übernehmen, die mehr Komfort und langfristige Einsparungen bieten. Staatliche Maßnahmen und Initiativen zur Unterstützung der lokalen Fertigung steigern die Produktionskapazität und machen Geräte landesweit zugänglicher. Die rasche Expansion von Online-Kanälen und Mietplattformen verbessert die Reichweite und Flexibilität, insbesondere in kleineren Städten und unter jungen Berufstätigen.

Wichtigste Erkenntnisse des Berichts

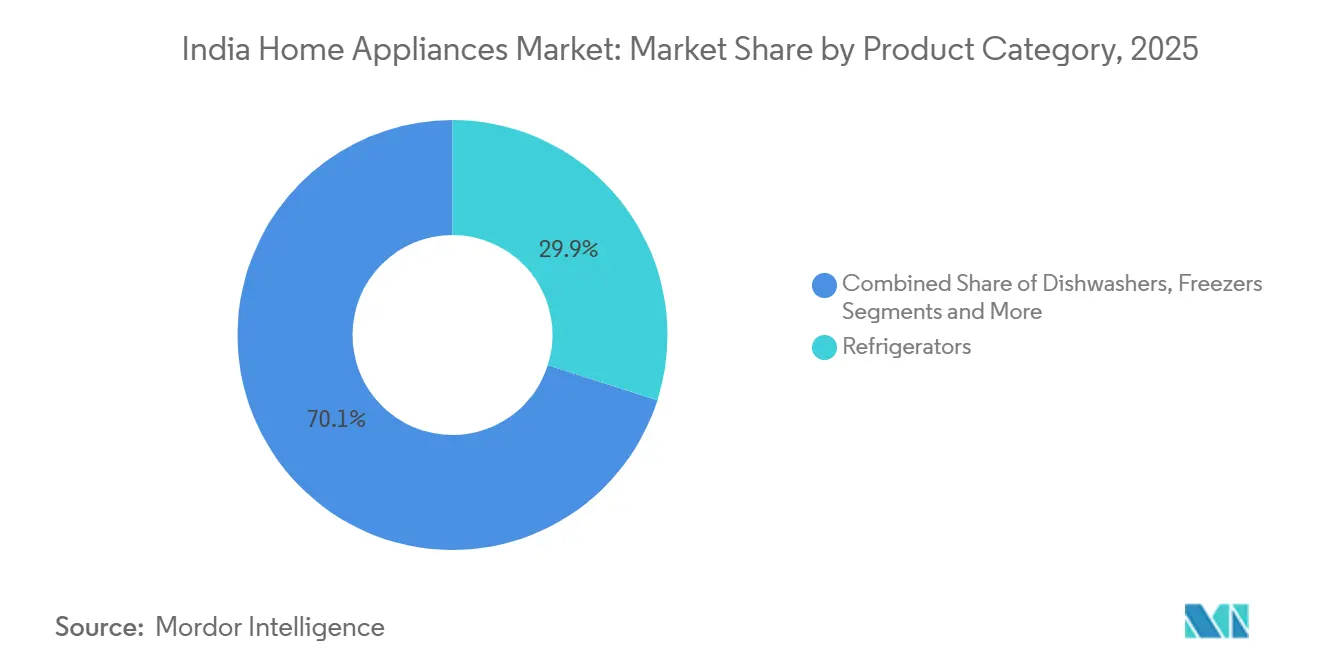

- Nach Produktkategorie führten Kühlschränke mit einem Anteil von 29,90 % an der Marktgröße des indischen Haushaltsgerätemarkts im Jahr 2025; Klimaanlagen werden voraussichtlich bis 2031 mit einer CAGR von 17,5 % wachsen.

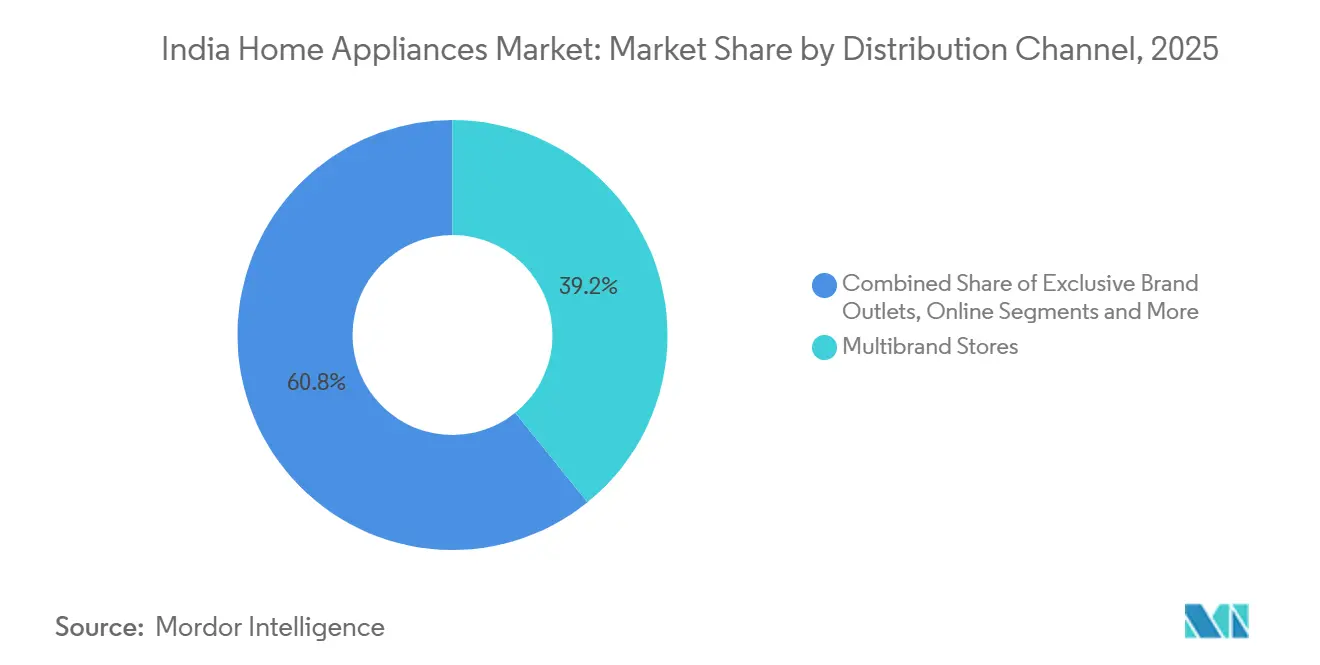

- Nach Vertriebskanal entfielen Mehrmarken-Fachgeschäftsformate auf 39,2 % der Marktgröße des indischen Haushaltsgerätemarkts im Jahr 2025; der Online-Kanal wird voraussichtlich bis 2031 mit einer CAGR von 16,9 % wachsen.

- Nach Geografie entfiel auf Nordindien ein Anteil von 33,20 % am indischen Haushaltsgerätemarkt im Jahr 2025; Südindien wird voraussichtlich bis 2031 mit einer CAGR von 14,8 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Haushaltsgerätemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und Ausgaben für Statussymbole | +1.30% | National, frühe Gewinne in den Metropolen Nord- und Westindiens | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung und Wachstum von Kleinfamilien | +1.10% | National, Städte der ersten und zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| PLI- und Make-in-India-Anreize zur Förderung der lokalen Fertigung | +0.90% | Fertigungszentren in Gujarat, Tamil Nadu und Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum im E-Commerce und Quick-Commerce | +0.80% | Schnellere Akzeptanz im Süden und Westen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz von Wechselrichter-Geräten und energieeffizienten Geräten | +0.70% | Angeführt von Südindien und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Entstehung von Pay-per-Use- und Mietgeräte-Plattformen | +0.30% | Konzentriert in Bangalore, Pune, Hyderabad und dem Nationalen Hauptstadtterritorium | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und Ausgaben für Statussymbole

Steigende verfügbare Einkommen und schrumpfende städtische Haushaltsgrößen treiben höhere Ausgaben für Haushaltsgeräte an, da kleinere Haushalte über mehr Ermessensbudgets für Produkte verfügen, die sozialen Aufstieg widerspiegeln. Dieser Trend ist besonders ausgeprägt in Städten der zweiten Kategorie, wo Erstkäufer von Kühlschränken und Waschmaschinen nun einen erheblichen Anteil der Verkäufe ausmachen, verglichen mit ersatzbedingten Käufen in Metropolen. Premium-Geräte, darunter French-Door-Kühlschränke, Wechselrichter-Frontlader-Waschmaschinen und IoT-fähige Klimaanlagen, verzeichnen ein schnelleres Wachstum, was die Bereitschaft der Verbraucher widerspiegelt, für fortschrittliche Funktionen zu zahlen. Klimaanlagen, obwohl nur 8 % der 300 Millionen Haushalte Indiens sie besitzen, erleben eine beispiellose Nachfrage, wobei die Verkäufe in diesem Sommer voraussichtlich um 60 % wachsen werden, verglichen mit den üblichen 25–30 %, was Indien als den weltweit am schnellsten wachsenden Klimaanlagenmarkt hervorhebt [2]Klimaanlagenverkäufe steigen inmitten der Hitzewelle in Indien, BBC News, bbc.com. Finanzierungsoptionen wie zinsfreie Ratenzahlungen und Kauf-jetzt-zahle-später-Modelle senken den effektiven Einstiegspreis und ermöglichen eine frühere Akzeptanz, während Ausgaben für Statussymbole bei einkommensstärkeren Haushalten die Käufe weiter beschleunigen.

Rasche Urbanisierung und Wachstum von Kleinfamilien

Rasche Urbanisierung und der Aufstieg von Kleinfamilien treiben ein erhebliches Wachstum im indischen Haushaltsgerätemarkt an. Da die städtische Bevölkerung bis 2031 voraussichtlich 600 Millionen erreichen wird und Kleinfamilien nun etwa die Hälfte aller Familien ausmachen, erhöht die Nachfrage nach kompakten Multifunktionsgeräten wie Kombi-Mikrowellen, 2-in-1-Waschtrockner und schlanken Kühlschränken. Infrastrukturverbesserungen im Rahmen der Smart-Cities-Mission haben die Stromversorgungszuverlässigkeit verbessert und eine kontinuierliche Stromversorgung in den meisten städtischen Bezirken ermöglicht, was ein wichtiger Faktor für die Akzeptanz von Geräten ist. Kleinfamilien weisen auch einen höheren Pro-Kopf-Gerätebesitz auf und priorisieren Komfort gegenüber gemeinsam genutzten Ressourcen, wobei die Klimaanlagendurchdringung deutlich höher ist als in Großfamilien. Dieser Trend verstärkt sich selbst, da junge Berufstätige, die in Städte ziehen, Kleinfamilien gründen, die Geräte schnell übernehmen und den Akzeptanzzyklus von Jahrzehnten auf nur wenige Jahre verkürzen.

PLI- und Make-in-India-Anreize zur Förderung der lokalen Fertigung

Das Produktionsgebundene Anreizprogramm (PLI) der indischen Regierung und die Make-in-India-Initiativen treiben ein erhebliches Wachstum der inländischen Fertigung an, insbesondere in den Bereichen Stahl und Haushaltsgeräte. Das PLI-Programm für Weißwaren mit einem Gesamtvolumen von rund 75 Millionen USD (INR 6.238 Crore) hat 84 Unternehmen genehmigt und zugesagte Investitionen von rund 126 Millionen USD (INR 10.478 Crore) angezogen, was die inländische Fertigung gegenüber Importen fördert [4]Quelle: „Presseauskunftsbüro (Pressemitteilung ID 2094465), Regierung von Indien,” pib.gov.in.. Große Unternehmen wie LG Electronics und Haier erweitern ihre Kapazitäten in Indien und zielen auf Millionen zusätzlicher Klimaanlagen und Kühlschränke ab, wobei Komponenten wie Kompressoren, Motoren und Leiterplatten im Inland bezogen werden müssen. Die Einhaltung der BIS-Zertifizierungen gewährleistet Energieeffizienz und Qualitätsstandards, reduziert minderwertige Importe und stärkt den indischen Haushaltsgerätemarkt.

Wachstum im E-Commerce und Quick-Commerce

E-Commerce-Plattformen wie Amazon und Flipkart bieten nun in 15 Metropolen eine Lieferung am selben Tag für kleine Geräte wie Entsafter, Wasserkocher und Reiskocher an, was die Kaufzyklen verkürzt und Impulskäufer anspricht. Marken optimieren ihren Lagerbestand, indem sie Produkte in Dunkellagern innerhalb von 5 km von Hochnachfragebereichen lagern, was Lieferungen in 2–4 Stunden ermöglicht und die Rücksendequoten durch sofortige Produktprüfung um 10–15 % senkt. Mehrmarken-Einzelhändler wie Croma und Reliance Digital haben Omnichannel-Modelle eingeführt, die es Kunden ermöglichen, online zu stöbern, Artikel zu reservieren und sie innerhalb von 30 Minuten im Geschäft abzuholen, wobei digitaler Komfort mit physischer Überprüfung kombiniert wird. Die E-Commerce-Garantierichtlinien des Verbraucherministeriums von 2024 stellen sicher, dass Herstellergarantien ab dem Installationsdatum eingehalten werden, was das Verbrauchervertrauen stärkt. Quick-Commerce war besonders effektiv für kleine Geräte mit einem Preis unter INR 5.000 (60 USD) und fördert Testkäufe und Experimente, die traditionelle Einzelhandelskanäle nur schwer unterstützen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensibilität und großer informeller Graumarkt | -0.50% | Städte der dritten Kategorie und ländliche Gebiete landesweit | Kurzfristig (≤ 2 Jahre) |

| Volatile Inputkosten und häufige Lieferkettenunterbrechungen | -0.40% | Fertigungszentren, die Rohstoffschwankungen ausgesetzt sind | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Kundendienst-Netzwerk | -0.30% | Akut in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten durch Elektroschrott-Vorschriften | -0.20% | Höhere Belastung für kleinere Hersteller | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensibilität und großer informeller Graumarkt

Die Preissensibilität auf dem indischen Haushaltsgerätemarkt bleibt hoch, insbesondere in kleineren Städten, wobei viele Käufer die Anfangskosten gegenüber dem langfristigen Wert priorisieren. Viele Verbraucher priorisieren die Anfangskosten gegenüber dem langfristigen Wert, was Chancen für Produkte ohne Markenname und Graumarktprodukte schafft. Diese Produkte bieten oft niedrigere Preise, gehen aber Kompromisse bei Sicherheits- und Qualitätsstandards ein. Der Graumarkt umfasst Artikel von nicht registrierten Monteuren, aufgearbeitete Importe und Produkte ohne gültige Garantien, die das Verbrauchervertrauen untergraben können, wenn sie versagen. Darüber hinaus haben starke Rabatte von E-Commerce-Plattformen den Wettbewerb verschärft und einige autorisierte Händler dazu gezwungen, auf Graumarktbeschaffung zurückzugreifen, um wettbewerbsfähig zu bleiben. Die Garantiedurchsetzung ist ein erhebliches Problem, da viele Käufer inoffizieller Produkte den Mangel an Unterstützung erst bemerken, wenn Probleme auftreten, was die Akzeptanz in bestimmten Bereichen einschränkt. Um diesen Herausforderungen zu begegnen, hat die Regierung Maßnahmen wie obligatorische QR-Codes eingeführt, die auf Zertifizierungs- und Fertigungsdetails verweisen. Die Durchsetzung bleibt jedoch schwach, insbesondere in ländlichen und halbstädtischen Regionen.

Volatile Inputkosten und häufige Lieferkettenunterbrechungen

Auf dem indischen Haushaltsgerätemarkt haben die Preise für wichtige Rohstoffe wie Stahl, Kupfer und Kunststoffe in den letzten Jahren aufgrund globaler Rohstofftrends und inländischer Politikänderungen erheblich geschwankt. Höhere Stahl- und Kupferpreise haben insbesondere die Kosten für Produkte wie Kühlschränke, Waschmaschinen und motorbasierte Geräte wie Mixer und Staubsauger erhöht. Darüber hinaus haben steigende Rohölpreise die Kunststoffkosten erhöht und Teile wie Gehäuse und Bedienfelder beeinflusst. Während Hersteller Terminkontrakte nutzen, um mit diesen Preisänderungen umzugehen, sind kleinere Unternehmen stärker plötzlichen Marktverschiebungen ausgesetzt. Lieferkettenprobleme, einschließlich Versandverzögerungen und Importbeschränkungen, haben Marken dazu gezwungen, teurere Alternativen zu nutzen, was ihre Gewinnmargen reduziert. Bemühungen, die Abhängigkeit von China bei Komponenten wie Leiterplatten und Sensoren zu verringern, haben ebenfalls operative Herausforderungen hinzugefügt und die Vorlaufzeiten für Hersteller erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kühlschränke sichern den Marktanteil, Klimaanlagen beschleunigen das Wachstum

Im Jahr 2025 entfielen auf Kühlschränke 29,90 % des Marktanteils für Haushaltsgeräte in Indien, gestützt durch eine Durchdringungsrate von 85 % in städtischen Gebieten und stetige Erneuerungszyklen. No-Frost-Wechselrichtermodelle verdrängen Direktkühlmodelle, da die Stromkosten zunehmend zum zentralen Kaufkriterium werden. Die ländliche Nachfrage, die einst durch unzuverlässige Stromversorgung gebremst wurde, steigt infolge des Saubhagya-Programms zur ländlichen Elektrifizierung an und verbreitert die gesamte adressierbare Basis. Parallel dazu wird für Klimaanlagen bis 2031 ein CAGR von 17,50 % prognostiziert, da die Klimabelastung zunimmt und Wechselrichtervorschriften das Preisdelta gegenüber Geräten mit fester Drehzahl verringern. Die Größe des indischen Marktes für Haushaltsgeräte im Bereich Kompressoren und Kältemittelkomponenten wächst daher schneller als die Gesamtbranche, was eine weitere Lokalisierung kritischer Teile begünstigt.

Waschmaschinen wechseln zunehmend von halbautomatischen zu vollautomatischen Formaten, insbesondere Frontlader, die bis zu 50 % weniger Wasser pro Waschgang verbrauchen – ein Vorteil in dürregefährdeten Städten wie Bangalore und Chennai. Geschirrspüler und Kombi-Backöfen weisen nach wie vor eine geringe Durchdringung auf, gewinnen jedoch in wohlhabenden Doppelverdiener-Haushalten an Bedeutung, die arbeitssparende Lösungen gegenüber kulturellen Spülgewohnheiten bevorzugen. Kleine Haushaltsgeräte, angeführt von Heißluftfritteusen und Küchenmaschinen, übertrafen Großgeräte mit einem Wertwachstum von 29 % im ersten Halbjahr 2024 und signalisieren, dass komfortorientierte Kategorien die Gesamtnachfrage ankurbeln können, auch wenn die Ticketgrößen bescheiden bleiben. Die Premiumisierung zeigt sich in Hochleistungsmotoren und Edelstahlverarbeitung und treibt die Margen im gesamten indischen Markt für Haushaltsgeräte nach oben.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte weiterhin dominant, Online-Kanal eilt voraus

Mehrmarken-Fachgeschäfte behielten 2025 einen Anteil von 39,2 % an der Marktgröße des indischen Haushaltsgerätemarkts, da Käufer bei sperrigen, hochwertigen Artikeln weiterhin eine haptische Überprüfung suchen. Mehrmarken-Ketten bieten Vergleiche nebeneinander und Installationsunterstützung, während exklusive Markenfilialen Live-Demos veranstalten, die Premium-Preise rechtfertigen. Dennoch befinden sich Online-Kanäle auf einem CAGR-Kurs von 16,90 %, da Quick-Commerce-Plattformen Geräte unter INR 5.000 innerhalb von zwei Stunden liefern und E-Commerce-Giganten Direct-to-Consumer-Ökonomien nutzen, um die Preise um bis zu 15 % zu senken. Omnichannel-Hybride – Reservieren & Abholen bei Croma oder Lieferung am selben Tag über Reliance Digital – verbinden die Stärken beider Welten und werden zum Standard.

Für Marken erfordern die Positionierung von Dunkellagern und die Echtzeit-Bestandstransparenz fortschrittliche Nachfrageprognosemodelle, die durch künstliche Intelligenz unterstützt werden. Bauträger, die Geräte in Premium-Projekten vorinstallieren, machen einen kleinen, aber hochwertigen Anteil aus, der jährlich um 6–8 % wächst. Unternehmenssammelbestellungen von Co-Living-Betreibern und Gastgewerbegruppen fügen dem Kanalmix weitere Vielfalt hinzu, dämpfen die Zyklizität und stärken den stetigen Wachstumspfad des indischen Haushaltsgerätemarkts.

Geografische Analyse

Im Jahr 2025 hielt Nordindien 33,20 % der Marktgröße für Haushaltsgeräte in Indien, bedingt durch wohlhabende Ballungsräume in NCR, Punjab und Haryana, wo extreme Sommertemperaturen die Kühlungsadoption vorantreiben. Die Absatzmengen bei Kühlschränken und Waschmaschinen profitieren von einer kulturellen Vorliebe für den Großeinkauf von Lebensmitteln und effizienter Wäschepflege. Die Zuverlässigkeit der Stromversorgung in Delhi und den angrenzenden Städten verringert Betriebsbedenken und stützt die Kaufbereitschaft zusätzlich.

Südindien wird mit einem CAGR von 14,80 % bis 2031 das am schnellsten wachsende Gebiet sein und beherbergt bereits 40 % des installierten Klimaanlagenbestands dank früher Wechselrichterakzeptanz und dem durch den IT-Sektor generierten Wohlstand in Bangalore, Hyderabad und Chennai. Staatliche Rabatte auf Geräte der 5-Sterne-Klasse beschleunigen den Austausch, und die weit verbreitete Breitbandversorgung fördert die Akzeptanz intelligenter Geräte. Die Küstenfeuchtigkeit treibt zudem die Nachfrage nach Trocknern und Luftentfeuchtern an, die andernorts Nischenprodukte sind.

Westindien, angeführt von Maharashtra und Gujarat, setzt auf Mumbais hohes verfügbares Einkommen und Ahmedabads Fertigungsstärke, um Premium-French-Door-Kühlschränke, IoT-fähige Waschmaschinen und Mikrowellen mit großer Kapazität zu vermarkten. Smart-City-Upgrades in Pune und Surat haben die Netzzuverlässigkeit verbessert und einen breiteren Gerätebesitz ermöglicht. Ost- und Zentralindien hinken beim Pro-Kopf-Einkommen hinterher, holen jedoch auf, da die ländliche Elektrifizierung nahezu flächendeckend ist und die Voraussetzungen für künftige Erstkäufe im indischen Markt für Haushaltsgeräte schafft. Der Nordosten bleibt wertmäßig der kleinste Markt, doch verbesserte Straßenverbindungen und die wachsende Studentenmigration nach Guwahati und Shillong stimulieren die Nachfrage nach Miet- und Kompaktgeräten.

Regulatorisches Umfeld

Haushaltsgeräte in Indien unterliegen Sicherheits- und Qualitätsanforderungen, die vom Bureau of Indian Standards (BIS) festgelegt werden, ergänzt durch politische Instrumente, die die einheimische Fertigung fördern. Ein wichtiger jüngster Schritt ist die Bekanntmachung des Department for Promotion of Industry and Internal Trade (DPIIT) zur Safety of Household, Commercial and Similar Electrical Appliances (Quality Control) Order, 2026 (S.O. 1739(E)) vom 6. April 2026, die das BIS als zertifizierende und durchsetzende Behörde für erfasste Geräte bestimmt.

Gemäß der QCO 2026 müssen erfasste elektrische Geräte der Norm IS 302 (Teil 1): 2024 (angelehnt an IEC 60335-1:2020) entsprechen und das BIS-Standardzeichen tragen. Der Umsetzungszeitplan läuft ab 1. Oktober 2026 (allgemeine Unternehmen), 1. Januar 2027 (kleine Unternehmen) und 1. April 2027 (Kleinstunternehmen). Neben den BIS-geführten Konformitätsanforderungen steigt die Compliance-Belastung für Hersteller und Importeure über mehrere Gerätekategorien hinweg, was eine Verschiebung hin zu zertifizierten Lieferketten und stärker formalisierten After-Sales- und Garantiepraktiken verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Haushaltsgeräte in Indien beginnt mit Rohstoffen (Stahl, Kupfer, Kunststoffe) und hochwertigen Subsystemen (Kompressoren, Motoren, Leiterplatten, Sensoren) und führt dann über die Komponentenfertigung und Endmontage durch OEMs und ODMs. Von dort erreichen die Produkte die Verbraucher über Vertriebskanäle wie Multi-Marken-Einzelhandelsketten, exklusive Markenshops sowie schneller wachsende E-Commerce- und Quick-Commerce-Plattformen. Staatliche Fertigungsprogramme verändern die vorgelagerte Beteiligung durch das PLI-Programm für Weiße Ware (2021-2029), das auf eine höhere lokale Wertschöpfung abzielt. Auswahlen in aufeinanderfolgenden PLI-Runden umfassten auch Begünstigte, die sich auf Komponenten und Unterbaugruppen konzentrieren, wodurch die lokale Lieferantenbasis über die Endmontage hinaus gestärkt wird.

Die größten Engpässe konzentrieren sich auf importierte hochwertige Teile und compliance-gebundene Beschaffung. Die Branchenabhängigkeit von importierten Kompressoren, Motoren und Leiterplatten hat zusammen mit den BIS-Werkszertifizierungsanforderungen für Zulieferer die Verfügbarkeit von Komponenten periodisch eingeschränkt und die Lieferzeiten erhöht. Marken haben daher damit begonnen, kritische Teile zu lokalisieren und alternative Zulieferer zu qualifizieren. Im Mai 2026 hat eine DPIIT-Verordnung, die zulässige Kompressorimporte an die Volumina des Geschäftsjahres FY25 koppelt, die strategische Bedeutung heimischer Kompressor- und Motoren-Ökosysteme weiter erhöht. Auf der Vertriebsseite hängt die Differenzierung zunehmend von Installationsfähigkeit, Servicereichweite und Rückwärtslogistik ab, um Rücksendungen zu reduzieren und das Markenerlebnis im Online-getriebenen Verkauf zu schützen.

Wettbewerbslandschaft

Der indische Haushaltsgerätemarkt ist mäßig konzentriert, wobei führende multinationale und inländische Akteure wie LG, Samsung, Whirlpool, Godrej und Voltas einen erheblichen Anteil der gesamten Markterlöse ausmachen. Ihre starke Präsenz basiert auf umfangreichen Vertriebsnetzen, Markenbekanntheit und Kundendienst-Infrastruktur in städtischen und halbstädtischen Regionen. Diese Konzentration lässt jedoch noch bedeutenden Spielraum für regionale Hersteller und digital-first-Herausforderer, insbesondere in Nischenkategorien und preissensiblen Segmenten. Während multinationale Konzerne globale Skalierung und Markenwert nutzen, profitieren inländische Akteure von lokalisiertem Marktverständnis, das es ihnen ermöglicht, bei Anpassung und Erschwinglichkeit effektiv zu konkurrieren. Infolgedessen bleibt der Wettbewerb dynamisch, wobei Innovation, Preisgestaltung und Reichweite als wichtige Differenzierungsmerkmale fungieren. Das Nebeneinander von globalen Giganten und agilen inländischen Unternehmen prägt weiterhin eine wettbewerbsintensive, aber fragmentierte Landschaft.

In Indien tätige multinationale Unternehmen nutzen zunehmend ihre globalen Forschungs- und Entwicklungskapazitäten, um fortschrittliche Funktionen wie KI-gestützte Diagnose, intelligente Sensoren und sprachgesteuerte Schnittstellen einzuführen, die auf Premium- und obere Mittelklasse-Verbraucher abzielen. Gleichzeitig betonen inländische Marken indienbezogene Produktdesigns, wertorientierte Preisgestaltung und robuste Leistung, die auf lokale Nutzungsbedingungen wie Spannungsschwankungen und Wasserqualitätsvariationen zugeschnitten ist. Staatlich geführte Initiativen, insbesondere das Produktionsgebundene Anreizprogramm (PLI), haben Kapazitätserweiterungen durch Akteure wie LG und Haier gefördert, die lokalisierte Fertigung unterstützt und die Abhängigkeit von Importen verringert. Diese Investitionen verbessern die Lieferkettenresilienz, verkürzen Produktentwicklungszyklen und ermöglichen eine schnellere Einführung neuer Modelle. Darüber hinaus werden erweiterte Garantien für kritische Komponenten wie Kompressoren und Motoren immer üblicher, was das Kundenvertrauen stärkt und die Markentreue erhöht. Zusammen erhöhen diese Faktoren die Wettbewerbsintensität in Premium- und Massenmarktsegmenten.

Die Technologieakzeptanz segmentiert den indischen Haushaltsgerätemarkt zunehmend, wobei Premium-Verbraucher zu intelligenten, app-verbundenen und digital integrierten Geräten tendieren, während wertbewusste Käufer Langlebigkeit, Energieeffizienz und langfristige Betriebskosten priorisieren. Aufstrebende Start-ups wie Atomberg und Livpure nutzen E-Commerce- und Direct-to-Consumer-Kanäle, um jüngere, technikaffine Verbraucher zu erreichen, oft durch die Kombination intelligenter Funktionalität mit wettbewerbsfähigen Preisen. Diese Herausforderer profitieren von asset-leichten Modellen und starkem digitalem Marketing, was es ihnen ermöglicht, schnell zu skalieren, ohne traditionelle Einzelhandelsabhängigkeiten. Bevorstehende Revisionen der Energieeffizienzstandards des Büros für indische Standards (BIS) könnten jedoch die Compliance-Kosten und technischen Markteintrittsbarrieren erhöhen, was möglicherweise etablierte Unternehmen mit eigener Forschung und Entwicklung sowie Fertigungskapazitäten begünstigt. Da die regulatorischen Standards strenger werden, ist eine Marktkonsolidierung wahrscheinlich, was die Position etablierter Marken stärkt und gleichzeitig die Skalierbarkeit kleinerer Akteure auf die Probe stellt. Insgesamt entwickelt sich die Wettbewerbslandschaft hin zu höherer technologischer Raffinesse und regulatorisch getriebener Differenzierung.

Marktführer im indischen Haushaltsgerätebereich

LG Electronics

Whirlpool Corporation

Samsung India Electronics

Godrej Appliances

IFB Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine programmgetriebene Chance entsteht rund um die Elektrifizierung des Kochens und die groß angelegte Beschaffung effizienter Kleingeräte. Im Mai 2026 hat die indische Regierung Schritte unternommen, um die einheimische Produktion von Induktionskochfeldern hochzufahren, mit Beschaffungsplänen von 6 bis 8 Millionen Einheiten über EESL innerhalb von etwa 18 Monaten. Dies schafft einen ausschreibungsgetriebenen Nachfragepool, der die Skalierung für indische Hersteller und Komponentenzulieferer, einschließlich Heizelementen, Leistungselektronik, Kunststoffen und Steuerplatinen, beschleunigen kann. Der Vertriebskanal begünstigt Unternehmen, die Compliance-Anforderungen erfüllen, gleichbleibende Qualität liefern und Garantie- und Serviceleistungen im großen Umfang unterstützen können.

Auf der Wettbewerbs- und Fertigungsseite erweitern neue Investitionen und Portfolio-Neuausrichtungen die adressierbaren Segmente und vertiefen die Lokalisierung. BSH Home Appliances trat im Juni 2026 mit einer umfassenden Modellauffrischung und einer preisgünstigeren Einstiegsarchitektur in Indiens Massenmarktsegment ein, was den Wettbewerb in Kategorien mit hohem Volumen verschärft und die Verbraucherauswahl über eine reine Premium-Positionierung hinaus erweitert. Kapazitäts- und Komponentenlokalisierungsinitiativen zeigen auch, wo die Nachfrage nach Groß- und Kleingeräten wächst, da Online- und Quick-Commerce die Kaufzyklen verkürzen. Das genehmigte Investitionspaket von EPACK Durable über 1.084,31 crore INR in Andhra Pradesh (Juli 2026) für Klimaanlagen, Waschmaschinen und Komponenten sowie die Fertigungsaufwertungen von Versuni in Chennai (einschließlich einer Motorlinie für Heißluftfritteusen) unterstreichen Weißräume bei Motoren, Unterbaugruppen und ODM-geführter Produktion.

Aktuelle Branchenentwicklungen

- Juli 2026: Samsung führte in Indien neue Bespoke-AI-Klimaanlagen ein, die auf das Management der Monsun-Luftfeuchtigkeit ausgerichtet sind. Der Rollout erweitert die KI-geführte Differenzierung von der Sommerkühlung auf einen saisonalitätsgetriebenen Anwendungsfall und unterstützt Premiumisierung sowie höhere Funktionsakzeptanz bei Raumklimaanlagen.

- Oktober 2025: LG Electronics India führte seine Essential-Serie von Haushaltsgeräten für indische Haushalte ein, die einen Kühlschrank, eine Waschmaschine, eine Raumklimaanlage und einen umwandelbaren Ofen umfasst. Die auf Basis von Erkenntnissen aus über 1.200 indischen Familien entwickelte Produktlinie unterstützt schnelleren Ersatz und Erstanschaffung, indem die Funktionsausstattung an die lokale Nutzung und Wertschwellen angepasst wird.

- September 2024: Godrej Appliances investierte 100 crore INR in eine neue Produktionsanlage in Shirwal, Pune, die sich auf KI-technologiebetriebene Frontlader-Waschmaschinen konzentriert. Die zusätzliche Kapazität stärkt die lokale Fertigungstiefe bei Wäschegeräten und unterstützt kürzere Lieferzeiten sowie eine bessere Kontrolle über Qualität und Serviceergebnisse.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der indische Markt für Haushaltsgeräte der Wert der Verkäufe von Haushaltsgeräten in Indien über Groß- und Kleingeräte hinweg, erfasst am Verkaufspunkt in den Ländermarkt, in USD.

Ausschlüsse des Anwendungsbereichs: Wir schließen nicht-häusliche Industrieausrüstung, separat verkaufte Ersatzteile und reine Installationsdienstleistungserlöse aus, wenn diese außerhalb des Geräteverkaufs abgerechnet werden.

Übersicht der Segmentierung

- Nach Produkt

- Große Haushaltsgeräte

- Kühlschränke

- Gefriergeräte

- Waschmaschinen

- Geschirrspüler

- Backöfen (Kombi und Mikrowelle)

- Klimaanlagen

- Sonstige große Haushaltsgeräte

- Kleine Haushaltsgeräte

- Kaffeemaschinen

- Küchenmaschinen

- Grills und Röster

- Elektrische Wasserkocher

- Entsafter und Mixer

- Heißluftfritteusen

- Staubsauger

- Elektrische Reiskocher

- Toaster

- Tischbacköfen

- Sonstige kleine Haushaltsgeräte

- Große Haushaltsgeräte

- Nach Vertriebskanal

- Mehrmarken-Fachgeschäfte

- Exklusive Markenfilialen

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordindien

- Südindien

- Westindien

- Ostindien

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Abbildung der Kategoriestruktur für Haushaltsgeräte in Indien und deren anschließender Abstimmung mit messbaren Signalen für Angebot und Nachfrage. Öffentliche Quellen wurden zur Verankerung des Modells genutzt, wie die Handelsstatistiken des indischen Ministeriums für Handel und Industrie, die Haushaltskonsumreihe des National Statistical Office (MOSPI), die Aktualisierungen von Kennzeichnung und Standards des Bureau of Energy Efficiency sowie makroökonomische Indikatoren der Reserve Bank of India, die die Haushaltsausgaben beeinflussen.

Um schwer direkt beobachtbare Annahmen zu schärfen, prüften wir außerdem Geschäftsberichte und Investorenpräsentationen von Unternehmen, Produktdatenblätter sowie seriöse Presseberichte zu Preis- und Kanalverschiebungen. Wo hilfreich, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Import- und Exportdaten auf Sendungsebene sowie Patentdatenbanken, um Produktaktivitäten und Zeitpunkte zu validieren. Diese Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden genutzt, um die Schreibtisch-Annahmen zu Kategorieaufteilungen, Kanalmix und realistischen Preisentwicklungen in ganz Indien zu überprüfen. Wir erfassten Interessengruppen aus Fertigung, Vertrieb und Einzelhandel und sprachen zudem mit Branchenexperten, die die Nachfrage in Nord-, Süd-, Ost- und Westindien verfolgen, damit Lücken aus veröffentlichten Quellen vor der endgültigen Freigabe geschlossen werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 14% | Manager: 60% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-Down-Nachfragepool-Ansatz, bei dem Haushaltsbildung, Urbanisierung, Elektrifizierung und Durchdringungsraten von Geräten in Kategorievolumina übersetzt werden, bevor Werte über realistische durchschnittliche Verkaufspreise abgeleitet werden. Da viele Geräte als Fertigprodukte oder als Schlüsselkomponenten importiert werden, wurden auch Handelsströme und Zolländerungen überprüft, um sicherzustellen, dass das implizierte Angebotsbild nicht dem Nachfrageaufbau widerspricht.

Um die Gesamtwerte zu untermauern, wurden die Ergebnisse anschließend mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenbasierter Preisverfolgung über Kanäle hinweg, Rückmeldungen von Distributoren zu Mixverschiebungen und einer Zusammenführung der berichteten Kategorieumsätze, soweit diese klar Indien zugeordnet werden konnten. Zu den in der Praxis wichtigsten Inputs zählten die Saisonalität von Raumklimaanlagen, durch Energiekennzeichnung getriebene Produktersatzzyklen, E-Commerce-Anteilsgewinne gegenüber Multi-Marken-Geschäften sowie das Tempo der Premiumisierung bei Kühlschränken, Waschmaschinen und kleinen Küchengeräten. Für die Prognose wurde eine Szenarioanalyse zu Einkommenswachstum und Sommerintensität verwendet, die anschließend mit interviewgestützten Erwartungen zu Durchdringung und Preisentwicklung abgeglichen wurde. Wo direkte Volumenindikatoren für Nischengeräte dünn waren, wurden Lücken mit Proxy-Adoptionsraten aus vergleichbaren Gerätekategorien behandelt und anschließend mit Kanalprüfungen erneut getestet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass die endgültige Zahl nicht von einem einzelnen Datenstrom abhängt. Modellergebnisse werden mit unabhängigen Signalen wie Importtrends, Kategoriepreisbewegungen und sichtbarer Einzelhandelsexpansion verglichen, und Abweichungen werden anschließend untersucht, bis die Treiber klar sind. Wird ein Stufenwechsel beobachtet, etwa ein plötzlicher Preisrückgang, eine Kanalstörung oder eine politische Maßnahme, die Importe oder Energiestandards betrifft, kontaktieren wir Quellen erneut, um zu bestätigen, was sich geändert hat.

Vor der Veröffentlichung durchläuft die Arbeit Analysten-Gegenprüfungen zu Formeln, Einheiten, Währungszeitpunkten und Jahr-über-Jahr-Kontinuität, gefolgt von einer abschließenden Prüfung, die sich auf Ausreißer nach Kategorie und Region konzentriert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage oder Preisgestaltung erheblich verändern könnten, was Kunden hilft, eine aktuelle Sicht zu erhalten.

Marktgröße des indischen Haushaltsgerätemarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Haushaltsgeräte in Indien können weit voneinander abweichen, selbst wenn das Thema identisch erscheint, weil die Kategorieliste, die Behandlung der Kanäle und die Preisannahmen zwischen den Herausgebern nicht konsistent sind. Unterschiede zeigen sich auch, wenn eine Schätzung auf dem Herstellerwert statt auf dem Einzelhandelswert basiert oder wenn Basisjahr und Zeitpunkt der Währungsumrechnung nicht übereinstimmen.

Die Hauptlücke ergibt sich daraus, ob angrenzende Elektronik- und Verbraucherprodukte in die Haushaltsgeräte eingerechnet werden und wie Groß- und Kleingeräte über Einzelhandels- und Online-Kanäle gezählt werden – eine Abgrenzungsentscheidung, die Mordor Intelligence anwendet, indem die Definition an in Indien verkaufte Haushaltsgeräte gebunden bleibt und der Gerätewert von der Abrechnung von Zusatzdienstleistungen getrennt wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 54,60 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 81,21 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und tendiert dazu, einen breiteren Haushaltsumfang anzuwenden, was angrenzende Kategorien und eine höhere Erfassung des Einzelhandelswerts einbeziehen kann, wodurch die Gesamtsumme im Vergleich zu einem strikteren, nur auf Geräte bezogenen Aufbau steigt. |

| Branchenverlag B | 69,02 Mrd. USD (2025) | Verwendet einen längeren Prognosehorizont und wendet häufig eine breitere Kanal- und Produktzuordnung an, wobei die Behandlung von Premiumisierung und Preisentwicklung den Wert für 2025 gegenüber einem mit Kanalprüfungen validierten ASP-Pfad erhöhen kann. |

Betrachtet man die Spanne, so sind die größten Treiber Definitionsentscheidungen, die Abstimmung des Basisjahrs und die Art, wie sich die Preisgestaltung über Kategorien mit sehr unterschiedlichen Ersatz- und Saisonalitätsmustern entwickelt. Unser Ansatz hält jeden Schritt nachvollziehbar an einfache Signale wie Durchdringung, Kanalmix und Preisspannen gebunden, was die endgültige Zahl leichter reproduzierbar und erklärbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Haushaltsgerätemarkt im Jahr 2026?

Er hat einen Wert von 54,60 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 71,85 Milliarden USD erreichen, was einer CAGR von 5,65 % entspricht.

Welche Produktklasse wächst bis 2031 am schnellsten?

Klimaanlagen, die mit einer CAGR von 17,50 % wachsen, da Wechselrichtervorschriften die Energiekosten senken und die Klimabedingungen sich verschärfen.

Welchen Anteil haben Online-Kanäle?

Online-Formate machen 31,60 % der Verkäufe im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 16,90 % wachsen, gestützt durch Quick-Commerce-Lieferungen.

Warum ist Südindien der Wachstumsschwerpunkt?

Die Region beherbergt bereits 40 % der installierten Klimaanlageneinheiten und kombiniert höhere IT-Sektoreinkommen mit staatlichen Rabatten auf 5-Sterne-Geräte, was eine CAGR von 14,80 % unterstützt.

Wie verändern PLI-Anreize die Wettbewerbslandschaft?

Sie leiten Subventionen in die lokale Produktion und ermutigen multinationale und inländische Unternehmen, Kapazitäten zu erweitern und die Komponentenlokalisierung zu vertiefen.

Seite zuletzt aktualisiert am: