Marktgröße und Marktanteil für Instant-Nudeln in Indien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

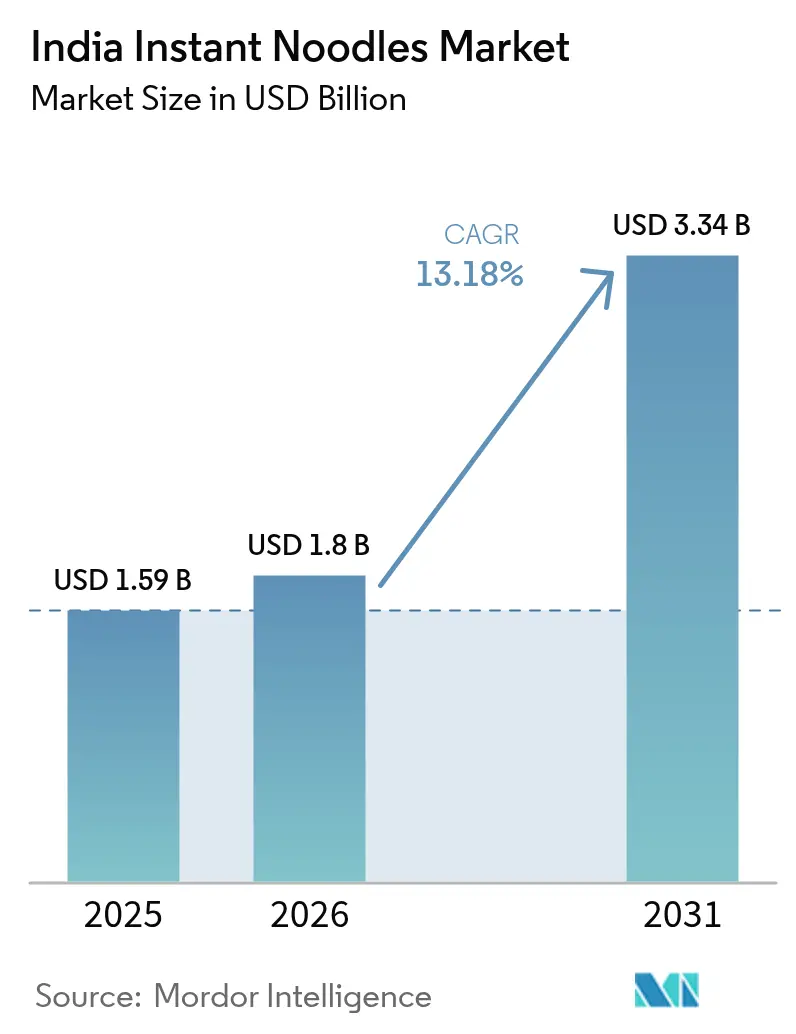

| Marktgröße im Basisjahr (2025) | 1.59 Milliarden US-Dollar |

| Marktgröße (2026) | 1.8 Milliarden US-Dollar |

| Marktgröße (2031) | 3.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.18% CAGR |

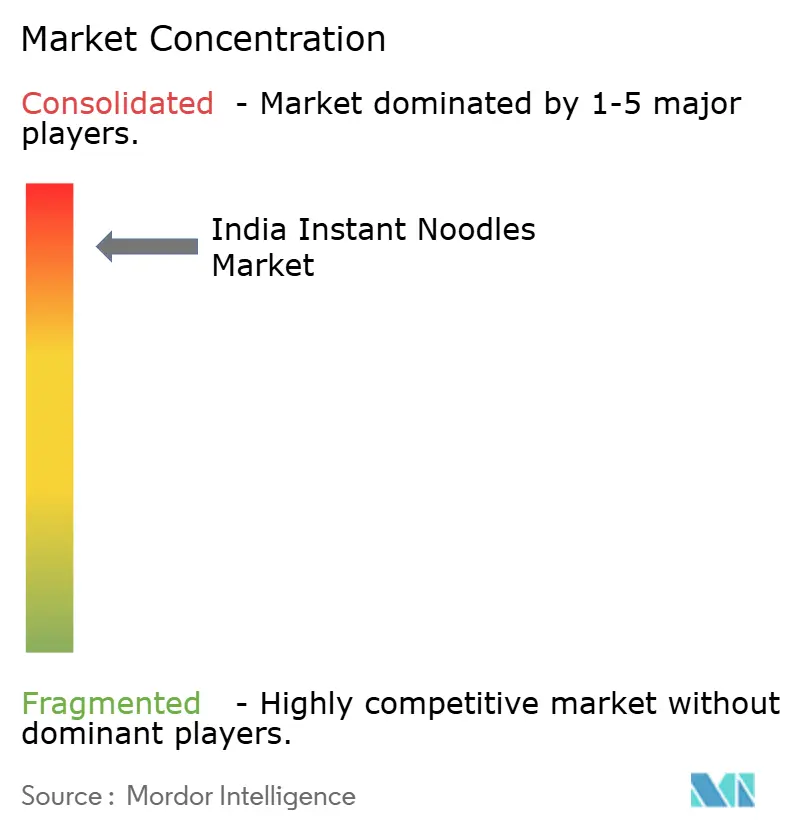

| Marktkonzentration | Hoch |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Instant-Nudeln von Mordor Intelligence

Die Marktgröße des indischen Marktes für Instant-Nudeln wurde im Jahr 2025 auf 1,59 Milliarden USD geschätzt und soll von 1,8 Milliarden USD im Jahr 2026 auf 3,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,18 % während des Prognosezeitraums (2026–2031). Rasche Urbanisierung, die Durchdringung des Schnellhandels und ein wachsendes Interesse an globalen Geschmacksrichtungen erweitern sowohl die Käuferbasis als auch die Verwendungsanlässe für den indischen Markt für Instant-Nudeln. Städtische Haushalte kombinieren heute traditionelle Masala-Präferenzen mit abenteuerlustigen koreanischen Varianten und schaffen damit parallele Wert- und Volumenwachstumsströme. Die Digitalisierung des Einzelhandels, angeführt von 10-Minuten-Lieferanwendungen, verändert die Wirtschaftlichkeit der Vertriebswege, während Verpackungsinnovationen bei Becherformaten Premium-Preisobergrenzen schaffen, ohne die Nachfrage wesentlich zu beeinträchtigen. Gleichzeitig unterstreichen Programme zur Anreicherung, zur Einbeziehung von Hirse und zur Natriumreduzierung die Verbindung von Ernährung und Bequemlichkeit im indischen Markt für Instant-Nudeln.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten vegetarische Nudeln im Jahr 2025 mit einem Umsatzanteil von 67,62 %; vegetarische Optionen expandieren bis 2031 mit einer CAGR von 13,42 %.

- Nach Portionsgröße entfielen im Jahr 2025 62,05 % des Marktanteils des indischen Marktes für Instant-Nudeln auf Einzelportionspakete, während die Volumina der Mehrportionspakete bis 2031 voraussichtlich mit einer CAGR von 13,36 % steigen werden.

- Nach Verpackung hielten Tüten im Jahr 2025 einen Anteil von 74,61 % an der Marktgröße des indischen Marktes für Instant-Nudeln, und Becher-/Schüsselformate entwickeln sich bis 2031 mit einer CAGR von 14,31 %.

- Nach Geschmacksrichtung hielt traditionelles Masala im Jahr 2025 einen Anteil von 79,88 %; koreanische scharfe Varianten weisen bis 2031 die höchste CAGR-Prognose von 13,27 % auf.

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte im Jahr 2025 41,05 % des Umsatzes, während der Online-Einzelhandel im Prognosezeitraum eine CAGR von 14,56 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Instant-Nudeln

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierung und veränderte Lebensstile | +3.2% | National, konzentriert in Städten der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch die koreanische/K-Geschmackswelle | +2.1% | Städtische Ballungsräume, frühe Einführung in Nordindien | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Verpackung | +1.8% | National, mit Produktionszentren in Gujarat und Maharashtra | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach praktischen, verzehrfertigen Lebensmitteln | +2.9% | Städtische Zentren, Ausweitung auf halbstädtische Märkte | Langfristig (≥ 4 Jahre) |

| Geschmacksexperimente und Trendübernahme | +1.4% | Großstädte, junge Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Wachstum von E-Commerce- und Schnellhandelsplattformen | +2.5% | Städtische Märkte, rasche Expansion in Städten der Klasse 2 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung und veränderte Lebensstile

Indiens städtische Transformation treibt Veränderungen in den Nachfragemustern voran, die über die grundlegende Bequemlichkeit hinausgehen. Diese Veränderung verdeutlicht, dass die Urbanisierung nicht nur die Konsumvolumina steigert, sondern auch die Ausgaben in Richtung Premiumsegmente lenkt. Das Ministerium für Statistik und Programmumsetzung berichtete, dass die durchschnittlichen monatlichen Pro-Kopf-Konsumausgaben (MPCE) im städtischen Indien für 2023–24 INR 6.996 betrugen, ohne den Wert der im Rahmen verschiedener Sozialhilfeprogramme kostenlos bereitgestellten Artikel[1]Quelle: Ministerium für Statistik und Programmumsetzung, "Haushaltsverbrauchsausgabenerhebung", pib.gov.in. Da immer mehr Menschen im erwerbsfähigen Alter Indiens in die Städte ziehen, beschleunigt sich dieser Trend, insbesondere in Gebieten, in denen traditionelle Kocheinrichtungen weniger zugänglich sind. Städtische Bewohner, die oft unter Zeitdruck stehen, entscheiden sich zunehmend für schnelle Mahlzeitenlösungen wie Instant-Nudeln. Die Urbanisierung beschränkt sich nicht auf große Ballungsräume; auch kleinere Städte expandieren und erweitern die Kundenbasis für Instant-Nudeln über die konventionellen städtischen Märkte hinaus. Laut der Weltbank erreichte Indiens Urbanisierungsrate im Jahr 2023 36,36 %[2]Quelle: Weltbank, "Entwicklungsdaten", worldbank.org. Diese städtische Expansion treibt das Wachstum von Supermärkten, Hypermärkten und modernen Einzelhandelsgeschäften voran, in denen Instant-Nudeln weit verbreitet sind, was ihre Marktdurchdringung steigert. Diese städtischen und lebensstilbezogenen Veränderungen schaffen ein günstiges Umfeld für Instant-Nudeln, um sich als bevorzugte, praktische Mahlzeitenoption in Indien zu etablieren und ein erhebliches Marktwachstum zu fördern.

Premiumisierung durch die koreanische/K-Geschmackswelle

Der Einfluss der koreanischen Kultur, der ursprünglich in der Unterhaltung verwurzelt war, verändert nun die kulinarischen Vorlieben der Inder – eine Verschiebung, die von traditionellen Marktanalysen oft unterschätzt wird. Angetrieben durch die Popularität von K-Pop, K-Dramen und koreanischer Küche werden indische Verbraucher, insbesondere Millennials und die Generation Z, zunehmend von authentischen koreanischen Geschmacksrichtungen angezogen, wobei scharfe Ramen-Varianten erheblich an Bedeutung gewinnen. Diese steigende Nachfrage hat ein Premiumsegment innerhalb des Instant-Nudelmarktes geschaffen, in dem koreanische Nudeln zu höheren Preisen verkauft werden. Indo Nissins Marke Geki verkörpert diesen Trend und spricht Verbraucher an, die bereit sind, mehr für authentische koreanische Schärfeprofile zu zahlen. Diese kulturelle Verschiebung stellt nicht nur konventionelle Wahrnehmungen indischer Geschmackspräferenzen in Frage, sondern unterstreicht auch eine wichtige Erkenntnis: Kulturelle Affinität kann in bestimmten demografischen Gruppen die Preissensibilität überwiegen. Große Konsumgüterunternehmen erkennen diese Chance und nutzen die Nachfrage nach koreanischen Geschmacksrichtungen. Nestle und Hindustan Unilever haben koreanische Varianten eingeführt, um diesen wachsenden Markt zu erschließen. Im November 2023 brachte Nestle Maggi Barbecue-aromatisierte koreanische Nudeln in zwei Varianten auf den Markt: BBQ Chicken und BBQ Veg. Mit einem Preis von INR 60 bzw. INR 55 spiegelt jede 90-g-Packung die Premiumpositionierung dieser Produkte wider.

Produktinnovation und Verpackung

Innovation geht heute über die Geschmacksentwicklung hinaus und umfasst Fortschritte in der Verpackungstechnologie und ernährungsphysiologische Verbesserungen, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. Durch das Angebot einer Vielzahl von Geschmacksrichtungen wie PAN-Asiatisch, Koreanisch, Fusion und regionalen indischen Varianten sprechen Marken die sich entwickelnden Verbraucherpräferenzen an und erzeugen Begeisterung. Dieser Ansatz spricht trendorientierte Jugendliche an und fördert Wiederholungskäufe. Um dem wachsenden Gesundheitsbewusstsein gerecht zu werden, haben Unternehmen Nudeln auf Hirse-Basis, Vollkorn-, natriumarme und biologische Nudeloptionen eingeführt und damit ihre Verbraucherbasis über traditionelle Instant-Nudelkonsumenten hinaus erweitert. ITCs Einführung von Hirse-basierten YiPPee-Nudeln unterstreicht diesen gesundheitsorientierten Trend. Gleichzeitig setzen Unternehmen auf nachhaltige Verpackungslösungen und verwenden Materialien wie Zuckerrohr-Bagasse und andere biologisch abbaubare Alternativen. Becher- und Schüsselformate verzeichnen mit einer CAGR von 14,82 % ein erhebliches Wachstum, angetrieben durch die Nachfrage nach Portionskontrolle und Premiumpositionierung. Der Verpackungsinnovationszyklus beschleunigt sich, da Unternehmen bestrebt sind, Bequemlichkeit, Nachhaltigkeit und Kosten in Einklang zu bringen und dabei die Kennzeichnungsanforderungen der FSSAI einzuhalten, die klare Nährwert- und Allergeninformationen vorschreiben.

Steigende Nachfrage nach praktischen, verzehrfertigen Lebensmitteln

Strukturelle Veränderungen in der indischen Haushaltsdynamik treiben die Nachfrage nach Bequemlichkeit voran und erstrecken sich über städtische Gebiete hinaus in halbstädtische und ländliche Regionen. Städtische Verbraucher, insbesondere Berufstätige und Studenten, stehen oft unter Zeitdruck und haben wenig Gelegenheit zum Kochen. Instant-Nudeln, die nur minimale Zeit und Aufwand zur Zubereitung erfordern, erfüllen dieses Bedürfnis nach Bequemlichkeit perfekt. Vielbeschäftigte Familien, Einpersonenhaushalte, Internatsschüler und junge Erwachsene verlassen sich zunehmend auf Instant-Nudeln als schnelle Mahlzeit oder Snack-Option. Diese weit verbreitete Akzeptanz festigt die Position von Instant-Nudeln als Grundnahrungsmittel für Bequemlichkeit. Die wachsende Beliebtheit von Mehrportionspaketen mit einer CAGR von 13,51 % unterstreicht einen Wahrnehmungswandel, da Instant-Nudeln nun als vollständige Mahlzeitenlösungen und nicht mehr nur als Snacks betrachtet werden. Dieser Trend wird durch den Anstieg von Kleinfamilien weiter befeuert, was die Weitergabe traditionellen Kochwissens verringert und die Abhängigkeit von verpackten Lösungen erhöht. Regionale Anbieter wie Wai Wai nutzen diesen Trend, indem sie standortspezifische Geschmacksrichtungen einführen, wie z. B. Akabare-Nudeln in Nordwestbengalen und Sikkim, und kombinieren so Bequemlichkeit effektiv mit regionalen Geschmackspräferenzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich hohem Natriumgehalt, Mononatriumglutamat und Konservierungsstoffen | -2.3% | National, insbesondere bei städtischen gebildeten Verbrauchern | Langfristig (≥ 4 Jahre) |

| Regulatorische und lebensmittelsicherheitsbezogene Kontrolle | -1.1% | National, mit strengerer Durchsetzung in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb und Preiskämpfe | -1.8% | National, am intensivsten in Nord- und Westindien | Kurzfristig (≤ 2 Jahre) |

| Werberegeln für Lebensmittel mit hohem Fett-, Salz- und Zuckergehalt, die auf Kinder ausgerichtete Werbemaßnahmen einschränken | -0.9% | National, unmittelbare Auswirkungen auf Marketingstrategien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich hohem Natriumgehalt, Mononatriumglutamat und Konservierungsstoffen

Mit zunehmendem Gesundheitsbewusstsein konzentrieren sich Unternehmen darauf, Bequemlichkeit und Wohlbefinden in Einklang zu bringen. Regelmäßiger Konsum von Instant-Nudeln, insbesondere bei Frauen, wurde mit dem kardiometabolischen Syndrom in Verbindung gebracht. Würzpakete enthalten typischerweise den größten Teil des Natriums und der Zusatzstoffe, was Gesundheitsprobleme verschlimmern kann. Die Kombination aus hohem Natriumgehalt und Capsaicin in scharfen Instant-Nudeln kann diese Probleme weiter verschärfen. Die erhöhten Risiken für Herzerkrankungen und Diabetes, die mit häufigem Instant-Nudelkonsum verbunden sind, haben Forderungen nach einer Neuformulierung ausgelöst. Als Reaktion darauf reichern Unternehmen Nudeln mit Eisen an, bringen natriumreduzierte Optionen auf den Markt und verwenden biologische Zutaten. Diese Anpassungen führen jedoch häufig zu höheren Kosten und möglichen Veränderungen der Geschmacksprofile, was die Bindung der Verbraucherloyalität erschwert. Die Situation wird dadurch weiter verkompliziert, dass gesundheitsbewusste Verbraucher sowohl Bequemlichkeit als auch Transparenz bei den Zutatenlisten priorisieren.

Werberegeln für Lebensmittel mit hohem Fett-, Salz- und Zuckergehalt, die auf Kinder ausgerichtete Werbemaßnahmen einschränken

Die strengen Einschränkungen der FSSAI für die Vermarktung von Lebensmitteln mit hohem Fett-, Zucker- und Salzgehalt in der Nähe von Schulen verändern die Werbestrategien für Instant-Nudeln. Die Vorschriften verbieten Werbung innerhalb von 50 Metern von Schulgeländen und schränken Marketingmaßnahmen ein, die sich an Kinder unter 16 Jahren richten. Diese Änderung betrifft erheblich Marken, die traditionell auf jugendorientierte Kampagnen gesetzt haben, um Loyalität aufzubauen. Hindustan Unilevers Entscheidung, die Vermarktung von Lebensmitteln an Kinder unter 16 Jahren einzustellen, verdeutlicht eine branchenweite Anpassung an diese Regeln. Infolgedessen verlagern Unternehmen ihren Fokus auf erwachsenenorientierte Botschaften und gesundheitsorientierte Strategien, was die emotionalen Bindungen, die langfristige Markenloyalität fördern, schwächen könnte. Die Compliance-Kosten steigen, da Unternehmen Marketingkampagnen und Vertriebsstrategien neu gestalten müssen, um die Näheeinschränkungen zu Schulen einzuhalten und gleichzeitig die Marktreichweite aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vegetarische Grundnahrungsmittel sichern Wachstumspotenzial

Vegetarische Lagereinheiten hielten im Jahr 2025 einen Anteil von 67,62 % am indischen Markt für Instant-Nudeln und sind auf dem Weg zu einer CAGR von 13,42 % bis 2031. Familiäre Ernährungsnormen und Preiswettbewerbsfähigkeit untermauern diese Dominanz. Im Jahr 2023 hielten sich laut der India Brand Equity Foundation (IBEF) etwa 30 % der indischen Bevölkerung an eine vegetarische Ernährung. Dies spiegelt das wachsende Bewusstsein der Inder für die gesundheitlichen und ökologischen Vorteile pflanzlicher Ernährung wider. Hersteller nutzen Vollkornmehle und ayurvedische Kräuter, um die vegetarische Palette zu erweitern und damit die Margen vor der Volatilität von Rohfleisch und dem Aufwand für Halal-Zertifizierungen zu schützen. Nicht-vegetarische Lagereinheiten sprechen Proteinsuchende in Großstädten an, sind jedoch gelegentlichen Versorgungsunterbrechungen ausgesetzt.

Regionale Konsummuster erhöhen die Segmentierungskomplexität. Nordindische Käufer bevorzugen Varianten mit Paneer-Geschmack, während südliche Bundesstaaten zu Curry-Blatt- und Tomatennoten neigen. Patanjali positioniert seine INR-15-Nudeln auf Weizenbasis als „Satvik”-Snack und stärkt damit das Vertrauen bei kostenbewussten Käufern. Diese granulare Anpassung verbessert die Regalrotation und zeigt, dass kulturelle Ausrichtung entscheidend für die Aufrechterhaltung der Führungsposition im indischen Markt für Instant-Nudeln ist.

Nach Portionsgröße: Dominanz der Einzelportionen weicht dem Schwung der Mehrportionen

Im Jahr 2025 führten Einzelportionseinheiten die Kategorie an und trugen 62,05 % ihres Wertes bei. Diese Pakete, die für einzelne Mahlzeiten oder Snacks konzipiert sind, minimieren Lebensmittelverschwendung im Vergleich zu Mehrfachpaketen und sprechen kleine Familien, Junggesellen und Studenten an. Gleichzeitig verzeichnen Mehrportionspakete mit einer CAGR von 13,36 % ein Wachstum, das den Kategoriedurchschnitt übertrifft. Dieses Wachstum wird durch Kleinfamilien angetrieben, die Nudeln zunehmend als schnelle Abendessen-Option wählen. Auf E-Commerce-Plattformen sind 4er- und 6er-Pakete aufgrund verbesserter Versandökonomie beliebt, die eine Kostensenkung von 8–10 % ermöglicht. Dies erlaubt Plattformen, kostenlose Lieferschwellen festzulegen und größere Einkäufe zu fördern.

Aus Produktionsperspektive bieten Mehrportionspakete erhebliche Kostenvorteile, da die Folienkosten pro Einheit im Vergleich zu Einzelportionspaketen um 12 % sinken. Marken nutzen diese Einsparungen, um die Qualität der Gewürzmischungen zu verbessern. Tata Consumer hat beispielsweise seine Schezwan-Reihe in Familienpakete umverpackt, um Wochentags-Abendessen-Anlässe anzusprechen. Diese Innovationen verlagern Nudeln von reinen Snacks zu Quasi-Mahlzeiten und erweitern ihren Konsum über den gesamten Tag.

Nach Verpackung: Becherformate schaffen Premiuminseln inmitten der Tüten-Hochburgen

Im Jahr 2025 hielten Tüten einen dominanten Anteil von 74,61 % am Umsatz. Tütennudeln sind erschwinglicher als ihre Becher- und Schüssel-Pendants, was sie sowohl in städtischen als auch in ländlichen Gebieten Indiens beliebt macht. Dieser Kostenvorteil treibt hohe Verkaufsvolumina an und festigt ihre Marktführerschaft. Becherformate wachsen jedoch schneller mit einer bemerkenswerten CAGR von 14,31 %. Bürokantinen, Wohnheime und Transitbereiche bevorzugen die Bequemlichkeit von Nudeln, die im Becher gekocht werden. Um dieser Nachfrage gerecht zu werden, implementieren Hersteller Doppellinien-Anlagen, die innerhalb von 30 Minuten zwischen Kissenverpackungen und thermogeformten Bechern wechseln können, was Ausfallzeiten reduziert und die Anlageneffizienz verbessert.

Mit zunehmendem Nachhaltigkeitsdruck reagiert die Branche. Zuckerrohr-Bagasse-Hüllen reduzieren den Einsatz von Neukunststoff um 60 % und entsprechen den vorgeschlagenen Zielen zur erweiterten Herstellerverantwortung, obwohl sie die Kosten um 3–5 Cent pro Einheit erhöhen. Frühe Anwender dieser umweltfreundlichen Lösungen gewinnen bei umweltbewussten Verbrauchern an Beliebtheit, was zu messbaren Verbesserungen der Regalsichtbarkeit in modernen Handelsgeschäften führt. Diese Verschiebung deutet darauf hin, dass Verpackungen bald zu einem entscheidenden Faktor bei der Gestaltung von Preis- und Wertdynamiken im indischen Markt für Instant-Nudeln werden könnten.

Nach Geschmacksvariante: Masala-Tradition bleibt bestehen, während koreanische Schärfe zunimmt

Im Jahr 2025 entfielen auf Masala-Geschmacksrichtungen erhebliche 79,88 % des Umsatzes, was die starke Vorliebe für lokale Gewürze unterstreicht. Koreanische Geschmacksrichtungen wie scharfes Hühnchen, Kimchi und Buldak-Rezepte gewinnen derweil mit einer beeindruckenden CAGR von 13,27 % an Bedeutung. Indo Nissins Geki-Linie, inspiriert von aufstrebender Popkultur, wird über seine Premiumgeschäfte vertrieben. Die Widerstandsfähigkeit von Masala zeigt sich durch regionale Variationen wie Biryani Masala in Hyderabad und Sambhar Masala in Chennai, die etablierten Akteuren helfen, Nischenwettbewerber abzuwehren.

Geschmacksdiversifizierung spielt eine entscheidende Rolle als Risikominderungsstrategie. Im Falle strengerer regulatorischer Grenzen für den Natriumgehalt könnten koreanische Angebote sich anpassen, indem sie auf Gochujang-basierte Schärfeprofile umsteigen, die ihre kräftige und würzige Attraktivität bewahren. Ebenso könnten Masala-Produkte zu natriumreduzierten Varianten weiterentwickelt werden, während sie ihre aromatische Intensität durch Garam-Gewürzmischungen beibehalten. Diese Anpassungsstrategien stellen sicher, dass die sensorische Befriedigung erhalten bleibt, und ermöglichen es Herstellern, Marktvolumina im indischen Instant-Nudelsektor zu sichern, selbst unter strengen Gesundheits- und Regulierungsvorschriften. Durch proaktives Angehen potenzieller Herausforderungen kann die Branche weiterhin die Verbrauchernachfrage erfüllen und gleichzeitig den sich entwickelnden Gesundheitsstandards entsprechen.

Nach Vertriebskanal: Supermärkte sichern Volumen, während Online-Handel alle übertrifft

Im Jahr 2025 trugen Supermärkte und Hypermärkte 41,05 % der Einzelhandelseinnahmen bei und dienten als wichtige Orte zur Entdeckung neuer Geschmacksrichtungen durch dedizierte Nudelregale. Mit einem breiten Angebot an Instant-Nudelmarken und -varianten sind diese Geschäfte zur bevorzugten Wahl für Verbraucher geworden, die Vielfalt suchen. Im Jahr 2024 betreibt DMart 424 Standorte und behauptet seine Position als führende Supermarktkette Indiens. Online-Shops hingegen erzielten eine bemerkenswerte CAGR von 14,56 %, angetrieben durch die Bequemlichkeit schneller Lieferung an die Haustür. Marken betrachten Schnellhandels-Regale nun als hochfrequentierte Endkappen und sind bereit, Platzierungsgebühren zu zahlen, die mit Augenhöhen-Platzierungen in stationären Geschäften vergleichbar sind.

Traditionelle Kirana-Läden bieten weiterhin Letztstrecken-Dienste in halbstädtischen Gebieten an, aber ihr Marktanteil schrumpft aufgrund zunehmender Smartphone-Durchdringung allmählich. Um Kanalkonflikt zu vermeiden und Regalpräsenz zu gewährleisten, führen vorausschauende Hersteller exklusive Bündel-Lagereinheiten für Kirana-Läden ein und nutzen gleichzeitig das digitale Volumenwachstum. Diese Doppelstrategie erweitert ihre Marktreichweite und wahrt gleichzeitig die Preisdisziplin.

Geografische Analyse

Indiens Markt für Instant-Nudeln weist ausgeprägte regionale Unterschiede auf, die durch kulturelle Präferenzen, wirtschaftliche Entwicklung und Vertriebskapazitäten geprägt sind. Nördliche Bundesstaaten führen beim Pro-Kopf-Konsum, beeinflusst durch weizenbasierte Ernährung und städtische Zentren wie Delhi NCR, Punjab und Uttar Pradesh. ITC intensiviert seine Bemühungen um den YiPPee-Marktanteil in Nordindien, obwohl es starkem Wettbewerb von etablierten Marken ausgesetzt ist.

Gujarat und Maharashtra haben sich als bedeutende Produktionszentren in der westlichen Region Indiens etabliert. Diese Bundesstaaten profitieren von strategischen Vorteilen wie dem Zugang zu Häfen und einer gut ausgebauten Industrieinfrastruktur, die Unternehmen wie Balaji Wafers und Ayoni Foods dazu veranlasst hat, ihre Produktionsanlagen dort einzurichten. Darüber hinaus spielt das florierende unternehmerische Ökosystem der Region eine entscheidende Rolle bei der Förderung von Eigenmarkenproduktion und Auftragsproduktion. Dieses Umfeld ermöglicht es kleineren Marken, ihre Aktivitäten effektiv zu skalieren und dabei die Unterstützung und Möglichkeiten des robusten Industrierahmens zu nutzen.

Die südlichen Bundesstaaten bieten mit ihrer fortschrittlichen Lebensmittelverarbeitungsinfrastruktur und ihrem Exportfokus einzigartige Möglichkeiten. Tamil Nadu zeichnet sich als führend bei verarbeiteten Lebensmittelexporten aus, während Karnataka eine Nische als technologiegetriebenes Produktionszentrum schafft. Im Osten gibt es eine ausgeprägte Vorliebe für schärfere Varianten. Unternehmen wie Wai Wai reagieren darauf, indem sie Produkte wie Akabare-Nudeln in Nordwestbengalen und Sikkim einführen, die auf lokale, intensiv-scharfe Geschmackspräferenzen zugeschnitten sind. Diese regionale Analyse unterstreicht, dass ein erfolgreicher Markteintritt vom Verständnis lokaler Geschmäcker, Vertriebsnuancen und der Wettbewerbslandschaft abhängt, die alle in Indiens weitläufiger Geografie stark variieren. Während die FSSAI-Vorschriften landesweit einheitlich sind, schwanken die Intensität der Durchsetzung und das Verbraucherbewusstsein je nach Region, was Unternehmen mit gesamtindischen Strategien vor Herausforderungen stellt.

Wettbewerbslandschaft

Der indische Markt für Instant-Nudeln ist konsolidiert, wobei Nestlés Maggi einen erheblichen Marktanteil hält. Er sieht sich jedoch anhaltendem Wettbewerb durch regionale Akteure und aufkommende koreanisch beeinflusste Marken ausgesetzt, die kulturelle Trends und lokalisierte Vertriebsstrategien nutzen. Die Wettbewerbslandschaft verdeutlicht einen Markt, in dem etablierte Akteure ihre Position gegen Premium-Einsteiger aus Korea und wertorientierte regionale Marken verteidigen müssen, die Vertriebslücken schließen und preissensible Segmente bedienen. Die wichtigsten Akteure auf dem Markt sind Nestle SA, Unilever Plc, ITC Limited, Nissin Foods Holdings Co., Ltd und Patanjali Ayurved, unter anderem.

Etablierte Marken priorisieren regionale Anpassung und die Durchdringung ländlicher Märkte, während Direktvertrieb-an-Verbraucher- und importierte Marken sich auf Nischen-Stadtverbraucher konzentrieren. Strategische Konsolidierung gewinnt an Dynamik; so übernahm Tata Consumer im Januar 2024 einen 75-%-Anteil an Capital Foods, mit dem Ziel, Maggis Dominanz herauszufordern und seine Stellung im Instant-Nudeln-Segment zu stärken.

Chancen entstehen bei gesundheitsorientierten Varianten, Premium-koreanischen Geschmacksrichtungen und nachhaltigen Verpackungslösungen. Etablierte Akteure stehen jedoch aufgrund von Skaleneffekten und der Positionierung von Traditionsmarken vor Innovationsherausforderungen. Eigenmarkenproduktion, angeboten von Unternehmen wie Ayoni Foods, ermöglicht es kleineren Marken, die Produktion zu skalieren und sich gleichzeitig auf Marketing und Vertrieb zu konzentrieren. Diese Dynamik erhöht den Wettbewerbsdruck auf etablierte Akteure, die Premiumpositionierung mit Kostenwettbewerbsfähigkeit in verschiedenen Marktsegmenten in Einklang bringen müssen.

Marktführer der indischen Instant-Nudeln-Branche

Nestle SA

ITC Limited

Unilever Plc

Nissin Foods Holdings Co., Ltd

Patanjali Ayurved Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Nestlé India hat eine neue Maggi-Nudeln-Produktionslinie in seiner Anlage in Sanand, Gujarat, eingeführt. Diese Erweiterung, die mit einer Investition von INR 105 Crore realisiert wurde, erhöht die Kapazität der Anlage um etwa 20.300 Tonnen pro Jahr.

- Dezember 2024: Wai Wai Noodles hat drei neue kräftige Geschmacksrichtungen eingeführt: Dynamite Range Super Spicy Korean Noodles, Xpress Cheese Range und Seasoned Masala Noodles (SMN). Diese Angebote sind darauf ausgelegt, den sich entwickelnden Verbraucherpräferenzen gerecht zu werden, indem authentische Zutaten mit kreativen Rezepten kombiniert werden, um außergewöhnlichen Geschmack zu liefern.

- November 2023: Nestle Maggi brachte Barbecue-aromatisierte koreanische Nudeln in zwei Varianten auf den Markt – BBQ Chicken und BBQ Veg. Mit einem Preis von INR 60 bzw. INR 55 spiegelt jede 90-g-Packung die Premiumpositionierung dieser Produkte wider.

- Januar 2023: WickedGud, eine Direktvertrieb-an-Verbraucher-Gesundheitslebensmittelmarke, führte eine neue Linie von Instant-Nudeln ein, die aus einer Mischung aus Hafer, Linsen, Vollweizen, Hirse und braunem Reis hergestellt werden. Diese Nudeln sind zu 100 % frei von Auszugsmehl, enthalten keine zugesetzten Öle und sind vollständig frei von schädlichen Chemikalien. Sie bieten eine vollwertige und nahrhafte Alternative im Vergleich zu traditionellen Instant-Nudeln.

Berichtsumfang des indischen Marktes für Instant-Nudeln

Instant-Nudeln werden in einem vorgekochten und getrockneten Block mit Würzpulver und Würzöl verkauft.

Der indische Markt für Instant-Nudeln ist nach Produkttyp und Vertriebskanal segmentiert. Der Markt ist nach Produkttyp in Becher/Schüssel und Tüte segmentiert. Der Markt ist nach Vertriebskanal in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert.

Die Marktgröße und -prognosen wurden für jedes Segment auf der Grundlage des Wertes (in USD) erstellt.

| Vegetarisch |

| Nicht-Vegetarisch |

| Einzelportionspakete |

| Mehrportionspakete |

| Becher/Schüssel |

| Tüte |

| Masala |

| Scharf (Koreanisch) |

| Chinesisch |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Vegetarisch |

| Nicht-Vegetarisch | |

| Nach Portionsgröße | Einzelportionspakete |

| Mehrportionspakete | |

| Nach Verpackung | Becher/Schüssel |

| Tüte | |

| Nach Geschmacksvariante | Masala |

| Scharf (Koreanisch) | |

| Chinesisch | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Instant-Nudeln im Jahr 2026?

Die Marktgröße des indischen Marktes für Instant-Nudeln wird im Jahr 2026 auf 1,8 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte Wachstumsrate für Instant-Nudeln in Indien bis 2031?

Der Kategorieumsatz wird voraussichtlich mit einer CAGR von 13,18 % steigen und bis 2031 3,34 Milliarden USD erreichen.

Welches Geschmackssegment wächst am schnellsten?

Koreanische scharfe Varianten verzeichnen die schnellste Expansion mit einer CAGR-Prognose von 13,27 %.

Warum gewinnen Bechernudeln in Indien Marktanteile?

Becherformate bieten eine Zubereitung ohne Utensilien, Portionskontrolle und Premiumpositionierung, was ein CAGR-Wachstum von 14,31 % antreibt.

Seite zuletzt aktualisiert am: