Größe und Marktanteil des indischen Heimtextilmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

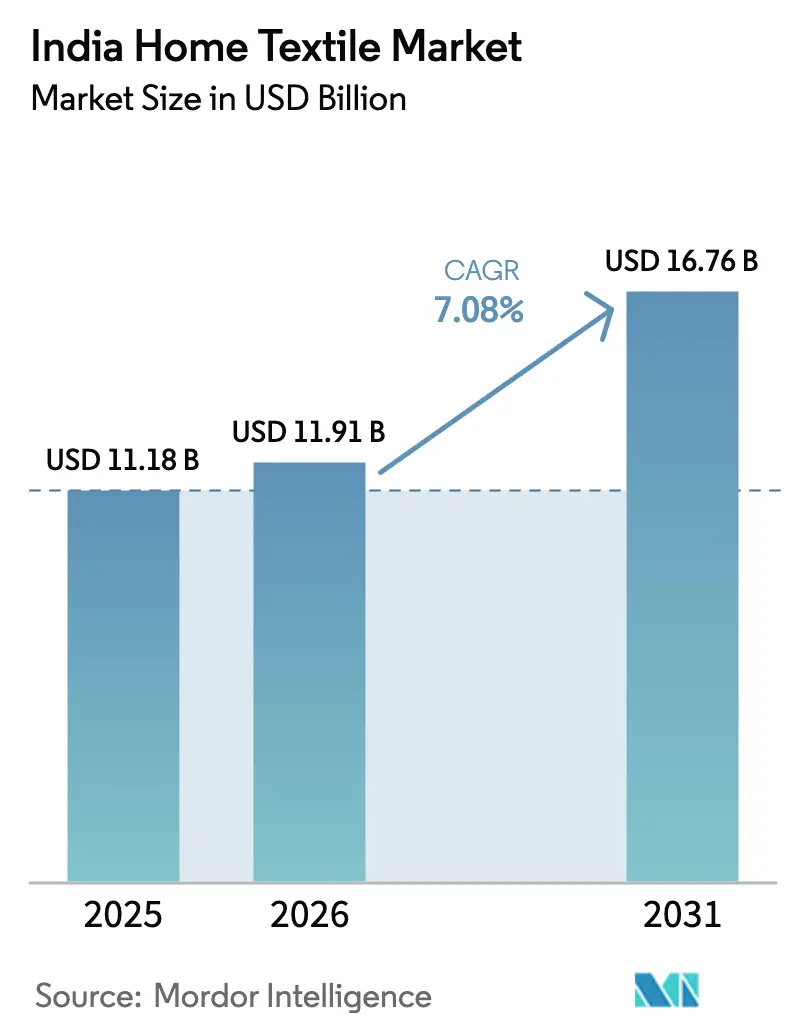

| Marktgröße im Basisjahr (2025) | 11.18 Milliarden US-Dollar |

| Marktgröße (2026) | 11.91 Milliarden US-Dollar |

| Marktgröße (2031) | 16.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

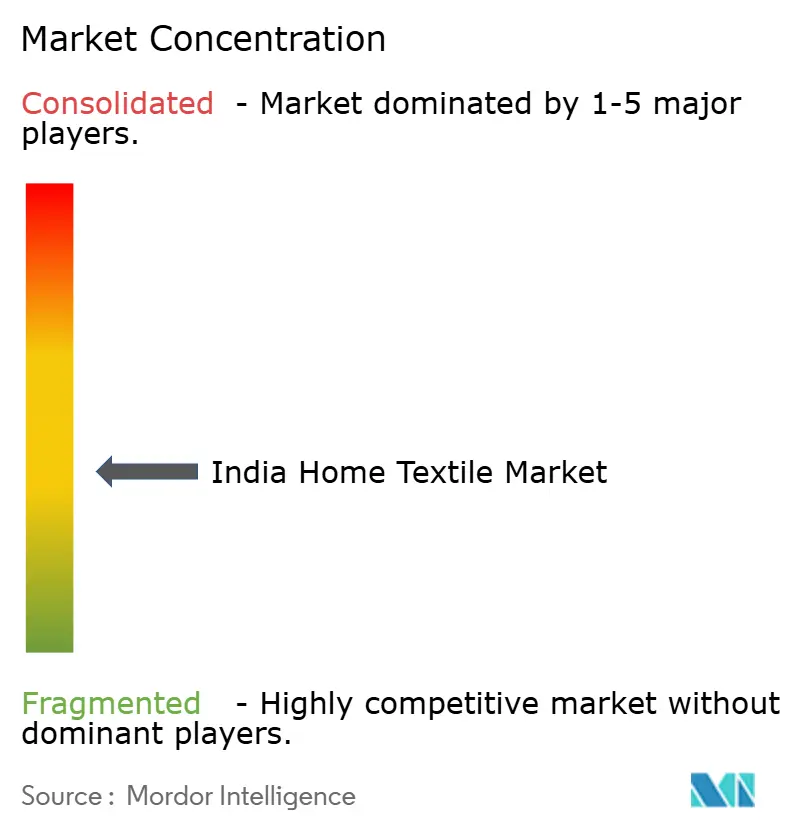

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Heimtextilmarkts von Mordor Intelligence

Die Marktgröße des indischen Heimtextilmarkts wurde im Jahr 2025 auf 11,18 Milliarden USD geschätzt und soll von 11,91 Milliarden USD im Jahr 2026 auf 16,76 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,08 % während des Prognosezeitraums (2026–2031).

Dieser Anstieg definiert die aktuelle Entwicklung der Marktgröße des indischen Heimtextilmarkts. Robuste Exportverträge, anhaltend wachsendes verfügbares Einkommen in städtischen Gebieten und aktive staatliche Produktionsanreize stimulieren weiterhin Kapazitätserweiterungen, auch wenn Baumwollpreisschwankungen und neue Qualitätskontrollauflagen die kurzfristigen Margen belasten. Führende Hersteller modernisieren Spinn- und Veredelungslinien, um antimikrobielle, temperaturregulierte und ökozertifizierte Stoffe zu unterstützen – ein Schritt, der durch die Verbraucherpräferenz für hochwertige, nachhaltige Produkte in Städten der Klasse 1 und Klasse 2 gefördert wird. E-Commerce-Kanäle, einschließlich Quick-Commerce-Pilotprojekte in Ballungsräumen, stärken die kanalübergreifende Bestandstransparenz, verkürzen Lieferzeiten und verbessern die Warenkorbgröße durch algorithmische Preisgestaltung. Der Exportschwung wird durch ein „China+1”-Beschaffungsmuster in den Vereinigten Staaten und der Europäischen Union verstärkt, während integrierte Textilparks im Rahmen des PM-MITRA-Programms die Investitionskosten für Neubauprojekte durch subventioniertes Land und gemeinsame Versorgungseinrichtungen senken. Parallele Investitionen in Nullflüssigkeitsablaufsysteme und erneuerbare Energien werden zunehmend als Abwehrstrategien betrachtet, um den bevorstehenden EU-Anforderungen an den digitalen Produktpass gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

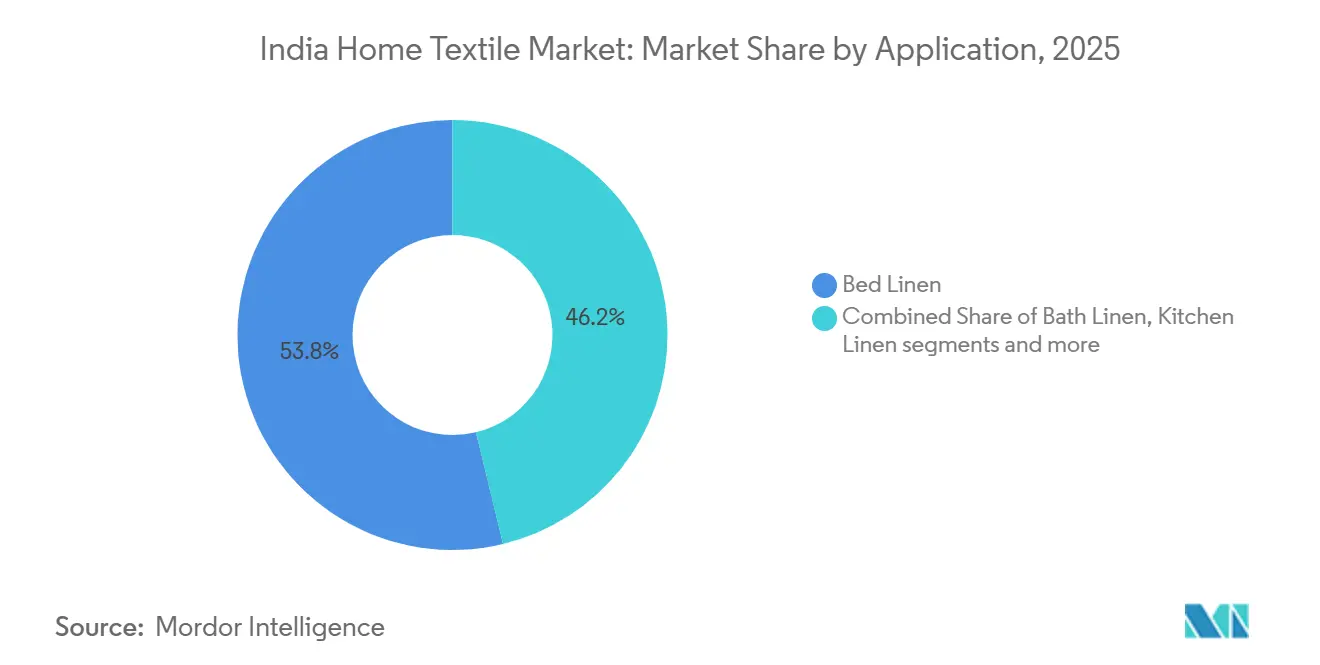

- Nach Anwendung entfiel auf Bettwäsche im Jahr 2025 ein Marktanteil von 53,77 % am indischen Heimtextilmarkt, und Bettwäsche wird voraussichtlich bis 2031 mit einer CAGR von 8,21 % wachsen.

- Nach Material hielt Baumwolle im Jahr 2025 einen Anteil von 66,25 % an der Marktgröße des indischen Heimtextilmarkts, während andere Materialien (Wolle, Hanf, Seide, Jute, Bambus usw.) voraussichtlich bis 2031 mit einer CAGR von 10,29 % wachsen werden.

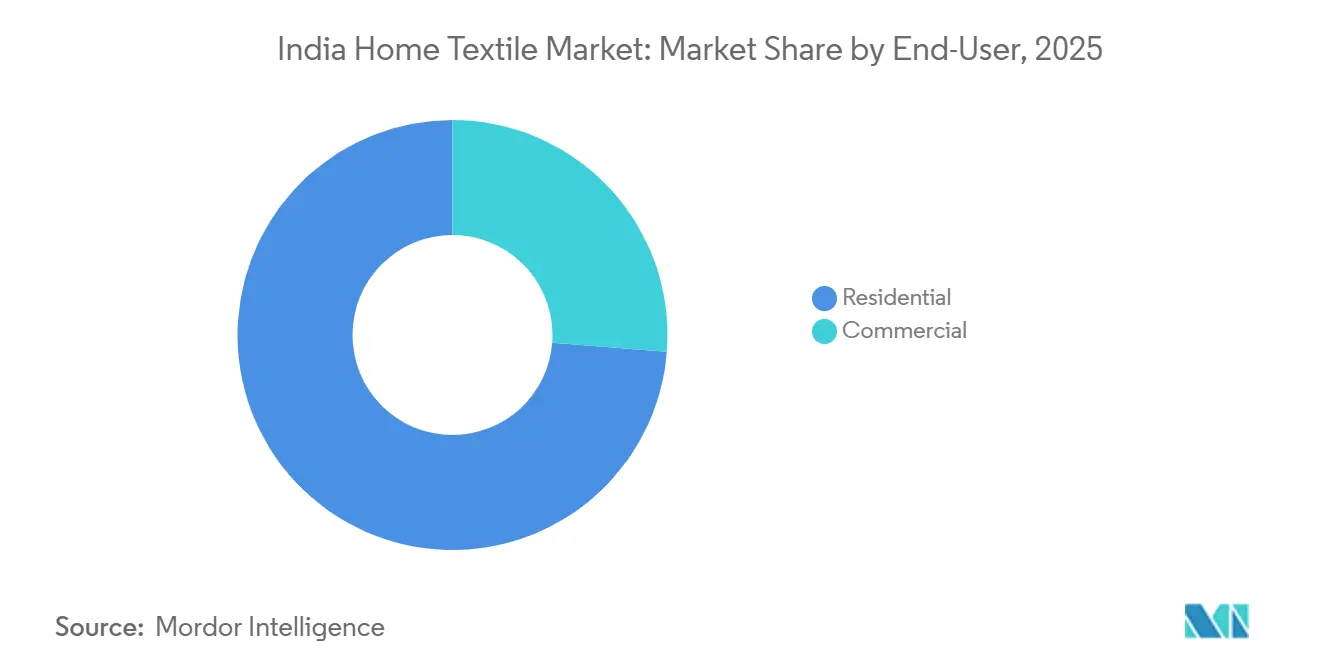

- Nach Endverbraucher dominierte das Segment der Privathaushalte im Jahr 2025 mit 73,75 % der Marktgröße des indischen Heimtextilmarkts, wobei das Segment der Privathaushalte bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen wird.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Marktanteil von 88,03 % am indischen Heimtextilmarkt, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Heimtextilmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Kaufkraft der Mittelschicht und rasche Urbanisierung | +1.8% | National, Städte der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung des E-Commerce und Ausbau des kanalübergreifenden Einzelhandels | +2.1% | National, angeführt von Maharashtra, Karnataka und Delhi-NCR | Kurzfristig (≤ 2 Jahre) |

| „China+1”-Beschaffungsverlagerung steigert Indiens Exportaufträge von US- und EU-Käufern | +1.5% | Gujarat, Tamil Nadu, Maharashtra | Mittelfristig (2–4 Jahre) |

| PLI-Programm und PM-MITRA-Megatextilparks senken die Kapitalintensität | +1.0% | Gujarat, Tamil Nadu, Telangana | Langfristig (≥ 4 Jahre) |

| Umweltfreundliche und intelligente Textilinnovationen steigern die durchschnittlichen Verkaufspreise | +0.9% | Große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Rasante Expansion von Hotels und Serviced Apartments steigert die institutionelle Wäschenachfrage | +1.8% | National, Städte der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Kaufkraft der Mittelschicht und rasche Urbanisierung

Das Pro-Kopf-Nettoeinkommen stieg im Geschäftsjahr 2024 auf INR 188.892 und wird für das Geschäftsjahr 2025 voraussichtlich weiter auf INR 205.324 steigen.[1]Ministerium für Statistik und Programmumsetzung, „Nationale Kontenstatistik”, mospi.gov.in Städtische Haushalte wenden nun 4,2 % ihrer monatlichen Ausgaben für Heimtextilien auf, gegenüber 3,1 % im Jahr 2020, und das Ministerium für Wohnungswesen prognostiziert, dass die Urbanisierungsrate bis 2030 40 % erreichen wird, was 60 Millionen Haushalte hinzufügen wird. Markenprodukte ersetzen zunehmend unmarkierte Basar-Angebote, da Erstkäufer zu höheren Fadenzahlen und langlebigen Ausführungen tendieren, was den Ersatzzyklus für Bettwäsche von fünf auf drei Jahre verkürzt. Inländische Einzelhändler bestätigen, dass hochwertige Baumwoll- und Mischgewebe nun Verbraucher aus mittleren Einkommensschichten ansprechen, die nach verbesserter Ästhetik und Hygienevorteilen suchen. Diese Nachfrageverschiebung veranlasst Spinnereien, feinere Baumwollgarne zu verarbeiten und in automatisierte Qualitätskontrollen zu investieren, um eine gleichbleibende Textur und Farbechtheit zu gewährleisten.

Zunehmende Verbreitung des E-Commerce und Ausbau des kanalübergreifenden Einzelhandels

Online-Heimtextilverkäufe überstiegen im Jahr 2024 INR 8.500 Crore (993,7 Millionen USD) und verzeichneten einen Anstieg von 28 % gegenüber dem Vorjahr, da einheitliche Zahlungen 131 Milliarden Transaktionen überschritten und die Kaufabwicklung vereinfachten[2]Quelle: National Payments Corporation of India, „UPI-Ökosystemstatistiken”, npci.org.in . Amazon und Flipkart fügten mehr als 50.000 Artikelnummern von 1.200 Verkäufern hinzu und nutzten dynamische Preisgestaltung, um den durchschnittlichen Bestellwert um 18 % zu steigern. Das Direktvertriebsportal von Welspun India synchronisiert den Bestand über 200 Filialen hinweg, um die Abholung am selben Tag zu ermöglichen und den Warenkorbabbruch um 15 % zu reduzieren. Quick-Commerce-Plattformen liefern nun Handtücher und Bettwäsche in 10 Minuten in Bengaluru, Mumbai und Delhi, was die Nachschubzyklen verkürzt und etablierte Anbieter zwingt, ihre Strategien für die letzte Meile zu überdenken. Diese technologiegestützten Kanäle liefern Echtzeit-Nachfragesignale, die Spinnereien helfen, Webpläne anzupassen und Fertigwarenbestände zu reduzieren.

„China+1”-Beschaffungsverlagerung steigert Indiens Exportaufträge von US- und EU-Käufern

Die Heimtextilexporte erreichten in den ersten neun Monaten des Jahres 2024 5,1 Milliarden USD, ein Anstieg von 9 % gegenüber dem gleichen Zeitraum im Jahr 2023, da Indien 34 % der US-Bettwäscheimporte auf sich vereinte. Indische Spinnereien liefern 40-Fuß-Container innerhalb von sechs bis acht Wochen, schneller als viele südostasiatische Wettbewerber, während Deutschlands Importe aus Indien im Jahr 2024 um 12 % stiegen, da europäische Einzelhändler GOTS-zertifizierte Produkte bezogen [3]Quelle: Statistisches Bundesamt (Destatis), „Außenhandel”, https://www.destatis.de/EN/Themes/Economy/Foreign-Trade/_node.html. Staatlich organisierte Käufer-Verkäufer-Treffen vernetzten 500 kleine und mittlere Unternehmen mit globalen Käufern und beschleunigten die Auftragstransparenz. Größere Exporteure schließen mehrjährige Verträge ab, die Baumwollpreiserhöhungen weitergeben und Zollrisiken absichern. Logistikersparnisse durch Häfen in Gujarat stärken die Margenstabilität trotz Frachtpreisschwankungen.

PLI-Programm und PM-MITRA-Megatextilparks senken die Kapitalintensität

Das produktionsgebundene Anreizprogramm stellt über fünf Jahre INR 10.683 Crore (1,25 Milliarden USD) bereit und bietet einen Bonus von 15 % auf den inkrementellen Umsatz für Investitionen in Chemiefasern und technische Textilien. GHCL Textiles kündigte eine Investition von INR 215 Crore (25,1 Millionen USD) an, um bis zum zweiten Quartal des Geschäftsjahres 2026 25.000 Spindeln hinzuzufügen, nach der erfolgreichen Installation von 40.000 Spindeln und 15 MW erneuerbarer Energie in den vergangenen zwei Jahren[4]Quelle: Textile Magzine, „GHCL Textiles' Strategic Investments and Capacity Expansion program”, https://www.indiantextilemagazine.in/ghcl-textiles-strategic-investments-and-capacity-expansion-program/#:~:text=GHCL%20Textiles%20Limited%20is%20poised,within%20the%20next%20five%20years. Sieben PM-MITRA-Parks bieten sofort einsatzbereite Infrastruktur zu INR 500 (5,85 USD) pro Quadratmeter gegenüber Marktpreisen von INR 2.000 (23,4 USD) bis INR 3.000 (35,1 USD) und senken so die Markteintrittsbarrieren. Trident positioniert Satelliteneinheiten innerhalb dieser Parks, um die Logistikkosten um 12 % zu senken und die Vorlaufzeiten zu Häfen zu verkürzen. Der kombinierte Effekt aus Steueranreizen, Landsubventionen und gemeinsam genutzten Versorgungseinrichtungen senkt die Mindestrendite-Schwellenwerte und beschleunigt Projektgenehmigungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Baumwollpreise und allgemeine Rohstoffpreisinflation belasten die Margen | −1.9% | National, mit Konzentration in den baumwollabhängigen Bundesstaaten Gujarat und Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Unsichere Zölle und Handelspolitik in wichtigen westlichen Märkten trüben die Exportströme | −1.2% | Export-orientierte Zentren in West- und Südindien | Mittelfristig (2–4 Jahre) |

| Stark fragmentierte inländische Lieferantenbasis verursacht inkonsistente Produktqualität | −0.8% | National, mit Schwerpunkt auf unorganisierten Fertigungsclustern | Mittelfristig (2–4 Jahre) |

| Strengere BIS-Qualitätsnormen erhöhen die Compliance-Kosten für kleine Hersteller | −0.6% | National, mit größerer Belastung für kleine und mittlere Unternehmen sowie Kleinstbetriebe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Baumwollpreise und allgemeine Rohstoffpreisinflation belasten die Margen

Die Baumwollpreise stiegen im März 2024 auf INR 62.000 (724,8 USD) pro Candy, ein Anstieg von 18 % seit Dezember 2023. Der Mindestunterstützungspreis für mittelstapelige Baumwolle stieg für die Saison 2024–25 auf INR 7.020 (82,1 USD) pro Quintal und drückte die Bruttomargen um bis zu 300 Basispunkte. Polyesterstapielfaser kostete im Jahr 2024 durchschnittlich INR 95 (1,11 USD) pro Kilogramm, ein Anstieg von 12 % gegenüber dem Vorjahr, der den Kostendruck verstärkte. Um die Volatilität abzumildern, wechseln Hersteller zu Mischgeweben aus 60 % Baumwolle und 40 % Polyester, die die Rohstoffkosten um etwa 15 % senken. Terminabsicherung und längerfristige Verträge bieten teilweisen Schutz, werden aber von kleinen und mittleren Unternehmen noch zu wenig genutzt.

Unsichere Zölle und Handelspolitik in wichtigen westlichen Märkten trüben die Exportströme

Die Vereinigten Staaten leiteten Ende 2024 eine Überprüfung nach Abschnitt 301 ein, die Zölle von 10 % bis 25 % auf indische Heimtextilien verhängen könnte und die Wettbewerbsfähigkeit der Preise bedroht. Der CO₂-Grenzausgleichsmechanismus der EU ab 2026 wird Abgaben auf Textilien erheben, die mit kohlebasiertem Strom hergestellt werden, was Compliance-Herausforderungen für Spinnereien in von Wärmekraft abhängigen Bundesstaaten mit sich bringt. Netzanschlusslücken und Kapitalkosten von INR 4 Crore (0,47 Millionen USD) bis INR 6 Crore (0,70 Millionen USD) für eine 1-MW-Solaranlage verlangsamen den sofortigen Übergang zu erneuerbaren Energien. Exporteure reagieren, indem sie grüne Strombezugsverträge beschleunigen und CO₂-neutrale Zertifizierungen anstreben. Branchenverbände setzen sich für Zollbefreiungen und eine reibungslosere Normenharmonisierung ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Bettwäsche sichert Marktführerschaft

Der indische Heimtextilmarkt nach Anwendung wurde von Bettwäsche angeführt, die im Jahr 2025 einen Anteil von 53,77 % am Gesamtmarkt ausmachte. Dies wurde durch eine starke Ersatznachfrage aus städtischen Haushalten, stabile Exportaufträge an Einzelhändler in den Vereinigten Staaten und der Europäischen Union sowie eine Präferenz für hochwertige Produkte mit höheren Fadenzahlen angetrieben. Hotelketten steigerten die Nachfrage durch Verkürzung der Ersatzzyklen, während staatliche Initiativen wie das Programm „Ein Bezirk, ein Produkt” einzigartige Handwebdesigns förderten.

Bettwäsche wird voraussichtlich das am schnellsten wachsende Segment im Zeitraum 2026–2031 sein, mit einer CAGR von 8,21 %. Das Wachstum wird durch eine verstärkte Akzeptanz von Markenartikeln bei Haushalten mit mittlerem Einkommen, digitale Kampagnen zur Hervorhebung von Nachhaltigkeit und die Ausweitung von Direktvertriebskanälen unterstützt. Diese Faktoren stellen sicher, dass Bettwäsche ein wichtiges Marktsegment und ein primärer Wachstumstreiber in Wohn- und Gastgewerbeapplikationen bleibt.

Nach Material: Baumwolle dominiert, während Nischenfasern an Fahrt gewinnen

Baumwolle machte im Jahr 2025 66,25 % der Marktgröße des indischen Heimtextilmarkts nach Material aus, angetrieben durch eine starke inländische Produktion und die Verbraucherpräferenz für ihre Erschwinglichkeit und Vielseitigkeit. Sie bleibt zentral für die inländische und exportbezogene Nachfrage, unterstützt durch Modernisierungen im Rahmen des Programms zur Technologieförderung im Textilbereich, das Spinnereien die Herstellung feinerer Garne ermöglicht. Synthetikfasern bedienen preissensible Haushalte, während die Premiumisierung in den Bett- und Badkategorien die Dominanz von Baumwolle verstärkt.

Materialien wie Wolle, Hanf, Seide, Jute und Bambus werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 10,29 % wachsen. Das Wachstum wird durch ein zunehmendes Nachhaltigkeitsbewusstsein, Wasserknappheit, die die Nachfrage nach Leinenalternativen antreibt, und die Premium-Attraktivität von Hanf und Jute in städtischen Märkten angetrieben. Bambusviskose, die als Bambusleinenstoff vermarktet wird, gewinnt aufgrund seiner seidigen Textur und biologischen Abbaubarkeit an Bedeutung, während recyceltes Polyester umweltbewusste Verbraucher anspricht. Diese Nischenfasern diversifizieren den Markt und richten sich an globalen Nachhaltigkeitstrends aus.

Nach Endverbraucher: Privathaushalte treiben das Nachfragewachstum an

Der indische Heimtextilmarkt im Jahr 2025 wurde von Privathaushalten angeführt, die 73,75 % der Gesamtnachfrage ausmachten. Hohe städtische Wohneigentumsquoten und starke Ersatzzyklen trieben diese Dominanz an. Die oberen 20 % der Familien bevorzugten Markenprodukte, während Käufer mit mittlerem Einkommen Eigenmarken von Verbrauchermärkten zu Preisen zwischen INR 1.500 (16,69 USD) und INR 3.000 (33,38 USD) wählten. Staatliche Initiativen wie das Programm „Ein Bezirk, ein Produkt” unterstützten Handwebdesigns, und Direktvertriebskanäle ermöglichten es Nischenmarken, nachhaltigkeitsbewusste Hausbesitzer anzusprechen.

Die Nachfrage aus Privathaushalten wird voraussichtlich im Zeitraum 2026–2031 am schnellsten wachsen, mit einer CAGR von 7,65 %, angetrieben durch steigende verfügbare Einkommen, Premiumisierungstrends und digitale Kampagnen, die koordinierte Käufe in den Kategorien Bett, Bad und Küche fördern. Während gewerbliche Käufer, darunter Hotels, Gesundheitseinrichtungen und Co-Living-Spaces, bedeutend bleiben, verankert das Segment der Privathaushalte den Markt und gewährleistet Stabilität und langfristiges Wachstum über verschiedene Verbrauchergruppen hinweg.

Nach Vertriebskanal: Online gewinnt durch Quick Commerce und Direktvertrieb an Boden

Der stationäre Handel machte im Jahr 2025 noch immer 88,03 % des Umsatzes aus und nutzte mehr als 3.000 Massenhandelsgeschäfte. Online-Kanäle wuchsen mit einer CAGR von 11,02 %, wobei Amazon und Flipkart 12 Millionen Bestellungen abwickelten und algorithmische Neupreisgestaltung nutzten, um die Warenkorbgröße zu erhöhen. Quick-Commerce-Start-ups liefern nun in 10 Minuten in drei Ballungsräumen. Direktvertriebsmarken wie Maspar weiteten die Lieferung am selben Tag auf fünf Städte aus und integrierten 120 Filialbestände. Spezialgeschäfte, die 15 % des stationären Umsatzes ausmachen, kuratieren koordinierte Sets, um die Transaktionswerte um 25 % zu steigern.

Massenhandelshändler verhandeln Fabrikrabatte von 40 % bis 50 %, während eigenständige Boutiquen durch das Angebot exklusiver Webmuster relevant bleiben. Integrierte kanalübergreifende Plattformen synchronisieren Artikelnummern über Lager und Regale hinweg und verbessern die Umschlagsraten. Die Verbreitung digitaler Zahlungen senkt den Warenkorbabbruch und unterstützt die Cashflow-Zyklen für Online-Händler. Echtzeit-Analysen fließen in die vorgelagerte Nachfrageplanung ein und ermöglichen es Spinnereien, Ladenhüter zu minimieren.

Geografische Analyse

Westindien führt mit Solapur, das 40 % der Frottierhandtücher produziert, und Surat, das auf synthetische Bettwäsche spezialisiert ist. Solapur profitiert von niedrigeren Logistikkosten durch lokale Baumwollbeschaffung, während Surats Nähe zu wichtigen Häfen den Export unterstützt. Der Sanand PM-MITRA-Park bietet subventionierte Grundstückspreise, obwohl Maharashtras Wasserknappheit kostspielige Nullflüssigkeitsablaufsysteme erfordert.

Südindien hält einen bedeutenden Anteil, wobei Coimbatore und Tiruppur kompakte Spinnsysteme für Exportprämien einsetzen. Bengaluru und Mysuru entwickeln sich zu Zentren für intelligente Textilien, die Nanotechnologie integrieren. Nordindien stützt sich auf Delhi-NCR und Panipat-Kraftwebcluster, die jährlich Millionen von Betttüchern in wettbewerbsfähigen Preisklassen produzieren.

Ost- und Nordostindien wachsen schnell, unterstützt durch Subventionen, reduzierte Kosten und wettbewerbsfähige Löhne. Assam fördert Guwahati als Zentrum für Handweberei, während der Dedicated Freight Corridor die Konnektivität verbessert und ostindische Spinnereien in nördlichen Märkten wettbewerbsfähig macht.

Wettbewerbslandschaft

Der indische Heimtextilmarkt ist mäßig fragmentiert, wobei führende Hersteller einen bedeutenden Anteil halten. Welspuns vertikale Integration reduziert die Vorlaufzeiten erheblich. Trident hat die Handtuchproduktionskapazität mit erheblichen Investitionen ausgebaut und zahlreiche Hotelverträge gesichert. Indo Count leitet den Großteil seiner Produktion an Einzelhändler in den Vereinigten Staaten und hat Patente für innovative Ausrüstungen angemeldet. GHCLs Anlage in Tamil Nadu nutzt Automatisierung, um die Arbeitskosten effektiv zu senken. Direktvertriebsmarken halten einen bemerkenswerten Anteil am Premiumsegment und nutzen soziale Medien für Wachstum. IKEA arbeitet mit mehreren indischen Lieferanten zusammen und plant, die Beschaffung in den kommenden Jahren zu erhöhen. Eigenmarken von Reliance Retail und DMart bieten wettbewerbsfähige Rabatte. Die Einhaltung der BIS-Normen umfasst jährliche Audits mit damit verbundenen Kosten.

Während der Online-Handel mit Heimtextilien an Dynamik gewinnt, steckt er noch in den Kinderschuhen. Käufer in Ballungsräumen sowie in Städten der Klasse 2 und Klasse 3 werden zunehmend von der Bequemlichkeit, der breiteren Auswahl und der Einfachheit des Online-Shoppings für Heimtextilien angezogen. Während große Unternehmen Mengenvorteile, vielfältige Produktangebote und cleveres Marketing nutzen, konzentrieren sich kleinere Unternehmen auf spezifische Segmente und zeichnen sich durch ein breites Produktsortiment und erstklassigen Kundenservice aus.

Indische Marken hinterlassen auf der Weltbühne ihre Spuren. So unternahm Jaipur Rugs, ein Vorreiter im Bereich luxuriöser handgefertigter Teppiche, im April 2025 einen bedeutenden Schritt, indem es die Marke Shyam Ahuja erwarb. Ihr Ziel ist es, die ursprüngliche Vision des Gründers aufrechtzuerhalten und gleichzeitig den Status der Marke auf der globalen Luxusbühne zu stärken.

Marktführer der indischen Heimtextilbranche

Welspun Group

Trident Group

Indo Count Industries Ltd.

Himatsingka Seide Ltd.

GHCL Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Welspun Home Solutions eröffnete ein Frottierhandtuchwerk in Anjar, Gujarat, die weltweit größte Handtuchanlage an einem einzigen Standort, und festigte damit seine globale Führungsposition.

- Juni 2025: IKEA kündigte Pläne an, die Beschaffung aus Indien von 30 % auf 50 % zu erhöhen und die Lieferkettenintegration zu vertiefen.

- Februar 2025: Der Unionshaushalt 2025–26 startete die Mission zur Baumwollproduktivität und verdoppelte die Kreditgarantiegrenzen für kleine und mittlere Unternehmen auf INR 10 Crore, wodurch geschätzte Mittel von INR 1,5 Lakh Crore für Textilunternehmen freigesetzt wurden.

Berichtsumfang des indischen Heimtextilmarkts

Heimtextilien oder Haushaltswaren sind ein Textiilsegment, das Komponenten umfasst, die im häuslichen Umfeld verwendet werden. Es besteht aus verschiedenen funktionalen und dekorativen Produkten, die hauptsächlich zur Dekoration von Häusern verwendet werden. Die für Heimtextilien verwendeten Stoffe bestehen sowohl aus natürlichen als auch aus Chemiefasern. Die Studie gibt eine kurze Beschreibung des indischen Heimtextilmarkts und enthält Details zu Heimtextilverkäufen, Investitionen der Hersteller und der Einführung neuer Heimtextilprodukte. Der indische Heimtextilmarkt ist nach Produkt, Material, Endverbraucher, Vertriebskanal und Region segmentiert. Nach Produkt ist der Markt in Bettwäsche, Badetextilien, Küchentextilien, Polstermöbel und sonstige unterteilt. Nach Material ist der Markt in Baumwolle, Leinen, Synthetikfasern und andere Materialien unterteilt. Nach Endverbraucher ist der Markt in Privathaushalte und Gewerbe unterteilt. Nach Vertriebskanal ist der Markt in Offline und Online unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den indischen Heimtextilmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Bettwäsche |

| Badetextilien |

| Küchentextilien |

| Polstermöbel |

| Teppiche und Flächenteppiche |

| Baumwolle |

| Leinen |

| Synthetikfasern |

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) |

| Privathaushalte |

| Gewerbe |

| Offline | Massenhandelshändler (Verbrauchermärkte/Supermärkte) |

| Heimwerkermärkte | |

| Spezialgeschäfte | |

| Sonstige Vertriebskanäle | |

| Online |

| Nordindien |

| Westindien |

| Südindien |

| Ostindien |

| Nach Anwendung | Bettwäsche | |

| Badetextilien | ||

| Küchentextilien | ||

| Polstermöbel | ||

| Teppiche und Flächenteppiche | ||

| Nach Material | Baumwolle | |

| Leinen | ||

| Synthetikfasern | ||

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) | ||

| Nach Endverbraucher | Privathaushalte | |

| Gewerbe | ||

| Nach Vertriebskanal | Offline | Massenhandelshändler (Verbrauchermärkte/Supermärkte) |

| Heimwerkermärkte | ||

| Spezialgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Online | ||

| Nach Region | Nordindien | |

| Westindien | ||

| Südindien | ||

| Ostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Heimtextilmarkts?

Der Markt wurde im Jahr 2026 auf 11,91 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,76 Milliarden USD erreichen.

Welches Anwendungssegment führt derzeit beim Umsatz?

Bettwäsche führt mit einem Anteil von 53,77 % im Jahr 2025 und ist auch das am schnellsten wachsende Segment mit einer CAGR von 8,21 % im Zeitraum 2026–2031.

Wie schnell wächst der Online-Verkauf von Heimtextilien in Indien?

Online-Kanäle wachsen mit einer CAGR von 11,02 %, angetrieben durch große Marktplätze und aufkommende Quick-Commerce-Modelle.

Warum gewinnen Leinen- und Bambusmischungen an Beliebtheit?

Verbraucher schätzen Atmungsaktivität, geringeren Wasserverbrauch und biologische Abbaubarkeit, was eine CAGR von 12,65 % für diese Mischungen im Zeitraum 2026–2031 antreibt.

Welche Anreize treiben neue Textilsinvestitionen an?

Das PLI-Programm und die PM-MITRA-Parks bieten Barprämien, subventioniertes Land zu INR 500 (5,85 USD) pro m² und gemeinsam genutzte Infrastruktur, was die Kapitalkosten senkt.

Wie fragmentiert ist die Lieferantenlandschaft?

Die fünf größten Unternehmen kontrollieren etwa 40 % des Umsatzes, was Raum für mittelständische und Nischenunternehmen lässt, die sich auf Designinnovation oder handwerkliche Produkte konzentrieren.

Seite zuletzt aktualisiert am: