Marktgröße und Marktanteil der indischen Dentalgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

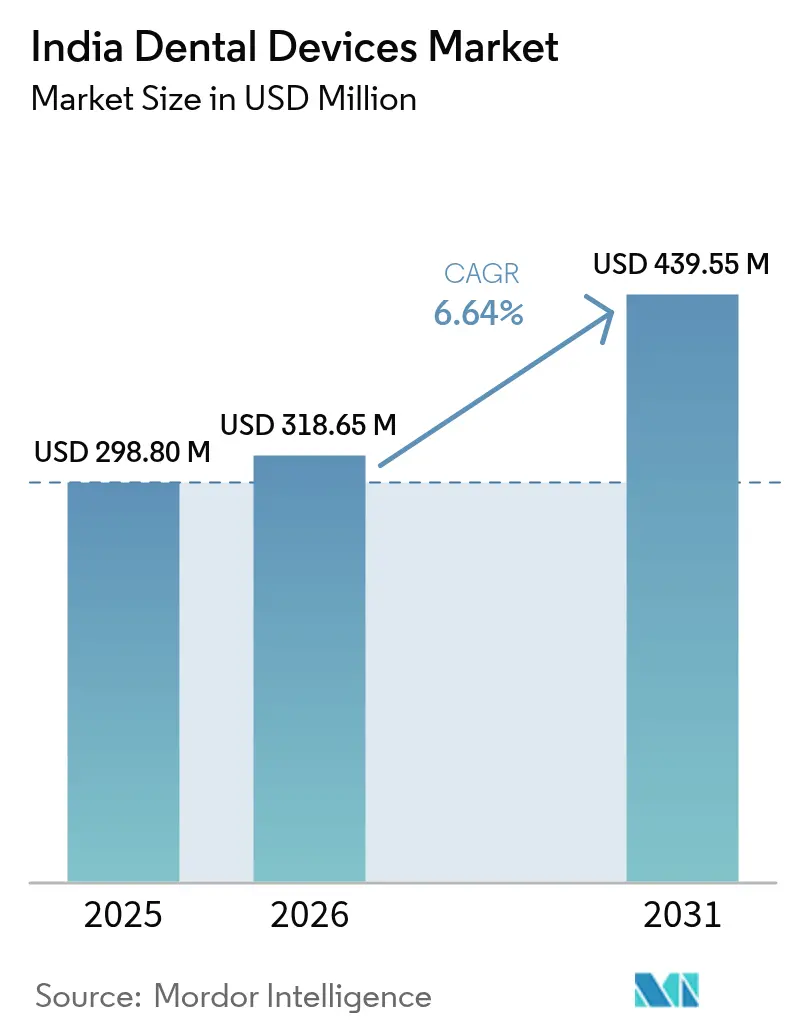

| Marktgröße im Basisjahr (2025) | 298.80 Millionen US-Dollar |

| Marktgröße (2026) | 318.65 Millionen US-Dollar |

| Marktgröße (2031) | 439.55 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Dentalgerätemarkts durch Mordor Intelligence

Die Marktgröße des indischen Dentalgerätemarkts wird im Jahr 2026 auf 318,65 Millionen USD geschätzt, ausgehend von einem Wert von 298,80 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 439,55 Millionen USD, was einem Wachstum von 6,64 % CAGR über den Zeitraum 2026–2031 entspricht. Das anhaltende Wachstum spiegelt ein steigendes Bewusstsein für Mundgesundheit, steigende verfügbare Einkommen und eine sich verbessernde Versorgungsinfrastruktur wider, die sich von Ballungsräumen bis hin zu halbstädtischen Clustern erstreckt. Der indische Dentalgerätemarkt profitiert auch vom staatlichen Produktionsgekoppelten Anreizprogramm (PLI), das die inländische Fertigungskapazität ankurbelt und die Importabhängigkeit verringert. Die rasche Einführung digitaler Arbeitsabläufe – insbesondere CAD/CAM-Fräsen, intraorale Scanner und 3-D-Druck – verstärkt die Nachfrage nach Präzisionsgeräten und hochwertigen Verbrauchsmaterialien, während der wachsende Einfluss sozialer Medien ästhetische Eingriffe bei städtischen Millennials fördert. Der Zustrom von Zahntouristen nach Goa und Karnataka erhöht das Volumen hochwertiger Eingriffe, obwohl eine inkonsistente GST-Klassifizierung und ein Mangel an zertifizierten Zahntechnikern nach wie vor optimale Wachstumspfade für den indischen Dentalgerätemarkt hemmen.

Wichtigste Erkenntnisse des Berichts

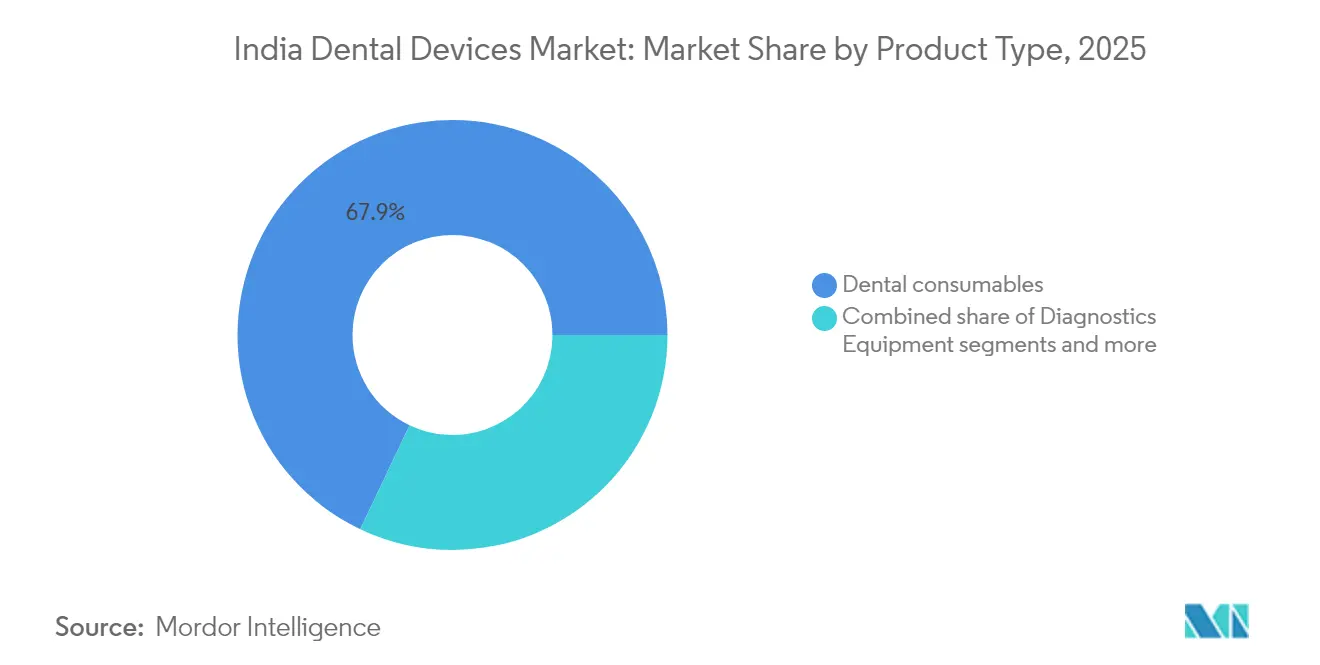

- Nach Produkt führten Dentalverbrauchsmaterialien mit einem Umsatzanteil von 67,94 % am indischen Dentalgerätemarkt im Jahr 2025, während Dentalgeräte voraussichtlich mit einer CAGR von 12,67 % bis 2031 wachsen werden – das schnellste Wachstum unter allen Produktkategorien im indischen Dentalgerätemarkt.

- Nach Behandlung entfielen 33,12 % des Marktanteils des indischen Dentalgerätemarkts im Jahr 2025 auf prothetische Behandlungen, während kieferorthopädische Behandlungen bis 2031 eine CAGR von 13,44 % erzielen dürften.

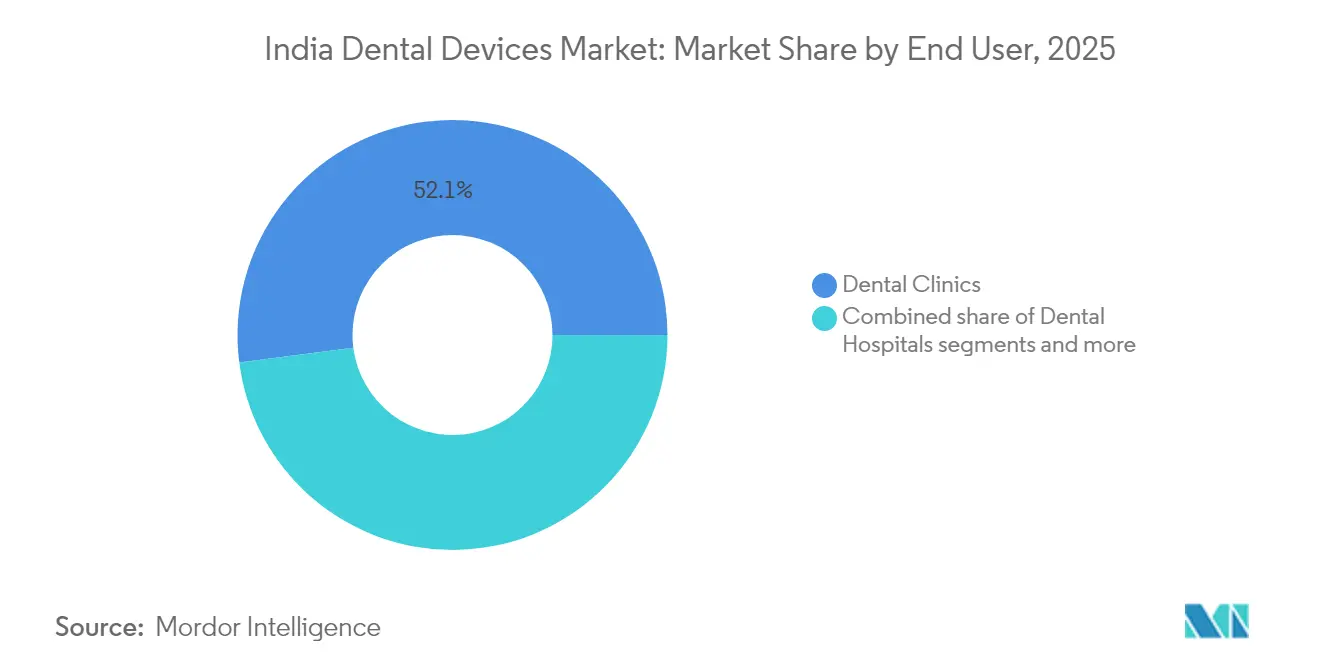

- Nach Endnutzer dominierten Zahnkliniken mit 52,05 % der Marktgröße des indischen Dentalgerätemarkts im Jahr 2025 und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Dentalgerätemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführtes nationales Mundgesundheitsprogramm zur Steigerung von Vorsorgebesuchen | +3.0% | National, mit Schwerpunkt auf unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Boom der kosmetischen Zahnheilkunde bei städtischen Millennials, angetrieben durch soziale Medien | +2.6% | Große Ballungsräume, Städte der ersten und zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Ayushman Bharat und private Zahnzusatzversicherungen erweitern die Erschwinglichkeit | +2.0% | National, mit anfänglichen Auswirkungen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Zahntourismus-Hotspots in Goa und Karnataka treiben hochwertige Eingriffe voran | +1.6% | Konzentriert in Goa, Karnataka, Kerala und Delhi NCR | Mittelfristig (2–4 Jahre) |

| PLI-Programm katalysiert die inländische Herstellung von Dentalgeräten | +1.4% | National, mit Fertigungszentren in Gujarat, Tamil Nadu, Karnataka | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von chairside CAD/CAM und intraoralen Scannern durch Kliniken | +1.3% | Städtische Zentren und Städte der ersten Kategorie, Ausweitung auf die zweite Kategorie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführtes nationales Mundgesundheitsprogramm zur Steigerung von Vorsorgebesuchen

Das nationale Mundgesundheitsprogramm hat im Rahmen von Ayushman Bharat 32,80 Crore Mundkrebsvorsorgeuntersuchungen durchgeführt und damit routinemäßige Vorsorgeuntersuchungen in 1,75.338 Ayushman Arogya Mandirs im ganzen Land gefördert. Diese Ausweitung fördert eine nachhaltige Nachfrage nach tragbaren Diagnosegeräten, die den Anforderungen des ländlichen Einsatzes entsprechen und gleichzeitig für öffentliche Beschaffungen kosteneffizient bleiben. Standardisierte elektronische Krankenaktenprotokolle im Rahmen der Ayushman Bharat Digital Mission stimulieren zudem die Einführung digitaler Bildgebungs- und chairside-Dokumentationssysteme und helfen Herstellern integrierter Geräteplattformen, mehrjährige Beschaffungsverträge zu sichern. Obwohl in abgelegenen Bezirken nach wie vor Infrastrukturlücken bestehen, wird erwartet, dass der Schwung der bundesstaatlichen Einführungen kleinere Praxen erfasst und damit den indischen Dentalgerätemarkt mittelfristig verbreitert.

Boom der kosmetischen Zahnheilkunde bei städtischen Millennials, angetrieben durch soziale Medien

Städtische Millennials betrachten Zahnpflege zunehmend als Element des persönlichen Brandings und beschleunigen damit elektive Eingriffe wie die Therapie mit transparenten Schienen und digitale Lächeldesign-Arbeitsabläufe. Eine aktuelle Querschnittsstudie berichtete von deutlich höheren Bewusstseins- (41,22) und Wahrnehmungswerten (42,18) für Schienen bei Zahnmedizinstudenten im Vergleich zu medizinischen und paramedizinischen Kommilitonen, was die Bereitschaft zukünftiger Praktiker unterstreicht, ästhetische Lösungen zu fördern. Für Hersteller bedeutet dieser Trend einen lebhaften Absatz von hochtransparenten Keramikbrackets, individualisierten Schienenarbeitsabläufen und chairside-Fräseinheiten, die Veneers am selben Tag ermöglichen. Der verstärkte Einsatz von Werbung in sozialen Medien setzt Kliniken jedoch unter Druck, erscheinungsorientierte Erwartungen konsequent zu erfüllen, was die Qualitätsdifferenzierung durch fortschrittliche Bildgebung und präzise restaurative Materialien zu einem entscheidenden Faktor für die Kundenbindung im indischen Dentalgerätemarkt macht.

Ayushman Bharat und private Zahnzusatzversicherungen erweitern die Erschwinglichkeit

Ayushman Bharat hat 8,39 Crore Krankenhausaufnahmen genehmigt und damit einen Einstieg für die schrittweise Integration ambulanter Zahnleistungen geschaffen. Private Versicherer experimentieren mit begrenzten ambulanten Zusatzleistungen, doch die aktuelle Durchdringung bleibt gering und deckt häufig nur Notfallaufnahmen für oralchirurgische Eingriffe ab. Führende Unternehmensketten haben reagiert, indem sie gebündelte Abonnementpläne und zinsfreie Zahlungsoptionen anbieten; das Netzwerk von Sabka Dentist mit 100 Kliniken hat bereits 10 Millionen Patientenbesuche im Rahmen solcher flexibler Modelle verzeichnet. Gerätehersteller, die ihre Produktlinien nach unterschiedlichen Preispunkten staffeln, sind besser positioniert, um sich an sich entwickelnde Erstattungsschwellen anzupassen und die adressierbare Basis des indischen Dentalgerätemarkts über alle Einkommenssegmente hinweg zu erweitern.

Zahntourismus-Hotspots in Goa und Karnataka treiben hochwertige Eingriffe voran

Goa und Karnataka bieten routinemäßig restaurative und Implantatbehandlungen zu 80–90 % niedrigeren Gebühren als westliche Länder an und locken damit einreisende Patienten, die qualitativ hochwertige Versorgung zu reduzierten Kosten suchen. Diese Bundesstaaten verbinden eine robuste Gastgewerbeinfrastruktur mit NABH-akkreditierten Kliniken und ziehen internationale Klientel für Vollmund-Rehabilitationspakete an. Der Zustrom katalysiert die Nachfrage nach hochwertigen Implantatsystemen, hochfesten Zirkoniumdioxidblöcken und fortschrittlichen CBCT-Bildgebungseinheiten, die internationalen Akkreditierungsstandards entsprechen. Telerehabilitations-Nachsorge reduziert den Bedarf an Wiedervorstellungen, erhöht das Behandlungsvolumen weiter und steigert das Exportertragspotenzial des indischen Dentalgerätemarkts.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an formal ausgebildeten Zahntechnikern | -1.8% | National, stärker ausgeprägt in Städten der zweiten und dritten Kategorie sowie in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Hohe Importabhängigkeit setzt Preise der INR/USD-Volatilität aus | -1.7% | National, mit stärkeren Auswirkungen auf Anbieter im Premiumsegment | Mittelfristig (2–4 Jahre) |

| Fragmentierte Einzelstuhl-Klinikenlandschaft begrenzt Investitionsausgaben | -1.5% | National, insbesondere in Städten der zweiten und dritten Kategorie sowie in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Inkonsistente GST-Klassifizierung erhöht Compliance-Kosten | -1.3% | National, mit stärkeren Auswirkungen auf kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkonsistente GST-Klassifizierung erhöht Compliance-Kosten

Variable GST-Steuersätze und invertierte Zollstrukturen erschweren die Lieferkettenplanung, insbesondere für kleine und mittelgroße Hersteller, die häufig mehrere Produktcodes überspannen. Ein aktueller Bericht des Ständigen Ausschusses hob hervor, wie invertierte Zölle den Betriebskapitalbedarf erhöhen und die Wettbewerbsfähigkeit von lokal hergestellten Handstücken und Abdruckmaterialien beeinträchtigen. Für Händler verlangsamen inkonsistente Vorsteuererstattungen den Lagerumschlag, erhöhen die Kanalmargen und letztlich die Gerätepreise. Die Dentalhandelsverbände setzen sich weiterhin für eine Vereinheitlichung der Steuersätze ein, doch bis eine Harmonisierung eintritt, werden die Compliance-Kosten die Rentabilität im gesamten indischen Dentalgerätemarkt dämpfen.

Mangel an formal ausgebildeten Zahntechnikern

Indien bildet jährlich etwa 2.700 Zahntechniker aus, gegenüber einem geschätzten Bedarf von 9.000, was einen Kapazitätsengpass für Präzisionsprothesen und die Herstellung kieferorthopädischer Geräte darstellt. Lehrplandefizite in den Bereichen CAD/CAM, 3-D-Druck und digitales Design beschränken die Nutzung fortschrittlicher Fräszentren auf städtische Ballungsräume, in denen Talentpools konzentriert sind. Gerätehersteller haben begonnen, chairside-Assistenzkurse und Technikerausbildungen zu sponsern, doch eine bundesweite Qualifizierungsagenda bleibt für die vollständige Verbreitung digitaler Arbeitsabläufe unerlässlich – insbesondere in Städten der zweiten Kategorie, die die nächste Expansionsgrenze für den indischen Dentalgerätemarkt darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Digitale Technologien gestalten Arbeitsabläufe neu

Dentalverbrauchsmaterialien behielten im Jahr 2025 einen Umsatzanteil von 67,94 %, angetrieben durch ihr wiederkehrendes Verwendungsmuster bei Routine- und Spezialfällen. Geräte werden jedoch voraussichtlich mit einer CAGR von 12,67 % bis 2031 wachsen – das schnellste Tempo im indischen Dentalgerätemarkt. Dieser Wandel ist auf den weit verbreiteten Einsatz von chairside-CAD/CAM-Fräsen zurückzuführen, deren lokale Montagekosten seit Beginn der inländischen Komponentenbeschaffung im Rahmen des PLI-Programms um fast 25 % gesunken sind. Die Marktgröße des indischen Dentalgerätemarkts für digitale Scanner erreichte im Jahr 2025 0,12 Milliarden USD und wird bis 2031 voraussichtlich 0,25 Milliarden USD übersteigen, da Kliniken abdruckfreie Arbeitsabläufe anstreben. Innovative Verbrauchsmaterialien wie bioaktive restaurative Materialien und mit Nano-Hydroxylapatit angereicherte Komposite unterstützen das Wertwachstum, auch wenn die Stückpreise wettbewerbsfähig bleiben.

Parallele Fortschritte bei therapeutischen Geräten umfassen Elektrochirurgieeinheiten und Ultraschallspülsysteme, die das Weichgewebemanagement beschleunigen, obwohl die Durchdringung auf Mehrstuhl-Praxen in Ballungsräumen beschränkt bleibt. Diagnostische Geräte, insbesondere Panorama- und CBCT-Systeme, verzeichnen eine zweistellige Akzeptanz, da staatliche Screening-Initiativen und Anforderungen des Zahntourismus die radiografische Genauigkeit betonen. Inländische Hersteller haben reagiert, indem sie ihre Produktion ausgeweitet haben; Dantech Digital Dental Solutions steigerte die tägliche Prothesenfertigungskapazität im Jahr 2025 von 200 auf 1.000 Einheiten und demonstrierte damit die Reife der in Indien ansässigen Produktionsökosysteme.

Nach Behandlung: Ästhetik treibt kieferorthopädisches Wachstum voran

Die Prothetik machte im Jahr 2025 33,12 % der Marktgröße des indischen Dentalgerätemarkts aus, was auf hohe Zahnlosigkeitsraten bei alternden Bevölkerungsgruppen zurückzuführen ist. Die Kieferorthopädie hingegen ist bis 2031 auf eine CAGR von 13,44 % ausgerichtet, angetrieben durch die Einführung von Schienen und die soziale Validierung unter Gleichaltrigen. Der Marktanteil des indischen Dentalgerätemarkts für schienengestützte Kieferorthopädie betrug im Jahr 2025 14,35 % der gesamten kieferorthopädischen Ausgaben und wird bis 2031 voraussichtlich 23,6 % übersteigen, da die Produktkosten sinken und Finanzierungsoptionen zunehmen. Obwohl einige Kliniker nach wie vor die Wirksamkeit von Schienen bei komplexen Fehlbissen diskutieren, erweitern Hybridprotokolle, die begrenzte Festapparaturen mit Schienenfinishing kombinieren, die Anwendbarkeit auf weitere Fälle.

Die Endodontie bleibt ein stabiles Segment mit mittlerem Wachstum, gestützt durch Einzel-Sitzungs-Wurzelkanalbehandlungen, die rotierende Nickel-Titan-Feilen und Warmvertikal-Obturationssysteme einsetzen. Die Parodontologie gewinnt durch ein gesteigertes Bewusstsein für orale-systemische Zusammenhänge schrittweise an Bedeutung; in 2024 veröffentlichte Umfragen zeigten, dass mehr als 45 % der in städtischen Screening-Camps untersuchten Erwachsenen irgendeine Form von Parodontalerkrankung aufwiesen. Gerätehersteller, die Ultraschallscaler mit integrierten antimikrobiellen Spülreservoirs anbieten, finden bei Parodontologen, die die Standards der Erhaltungstherapie im indischen Dentalgerätemarkt anheben möchten, breite Akzeptanz.

Nach Endnutzer: Unternehmensketten transformieren das Kliniksegment

Zahnkliniken dominierten mit 52,05 % des Marktanteils des indischen Dentalgerätemarkts im Jahr 2025 und werden bis 2031 voraussichtlich eine CAGR von 13,18 % verzeichnen. Unternehmensketten wie Clove Dental planen, bis 2026 auf 100 Standorte in Mumbai und 30 in Ahmedabad zu wachsen, was die Standardisierung von Beschaffungsprotokollen beschleunigt. Die clusterbasierte Expansion, die durch zentralisierte Beschaffung unterstützt wird, gewährt Lieferanten einen optimierten Zugang zu Großvolumenkunden, obwohl wettbewerbsfähige Ausschreibungen die Margen komprimieren. Die dem Kliniknetz zuzurechnende Marktgröße des indischen Dentalgerätemarkts wird im Jahr 2025 auf 0,16 Milliarden USD geschätzt und könnte bis zum Ende des Jahrzehnts 0,29 Milliarden USD überschreiten, wenn das aktuelle Wachstumsmomentum anhält.

Zahnkrankenhäuser, obwohl sie einen kleineren Umsatzanteil ausmachen, weisen eine höhere Geräteintensität pro Stuhl auf, insbesondere für fortschrittliche Bildgebungs- und chirurgische Einheiten. Akademische Einrichtungen fördern durch Lehrplanreformen wie den 2025 eingeführten Kurs „Forschungs- und Innovationskatalysator” digitale Zahnheilkundekompetenzen bei Studierenden und schaffen damit eine frühe Adoptionskultur für intraorale Scanner und In-Office-Drucklösungen. Anbieter, die in kollaborative Schulungsprogramme mit Universitäten investieren, stärken die Markenbekanntheit und zukünftige Vertriebspipelines im indischen Dentalgerätemarkt.

Geografische Analyse

Ballungsräume – Delhi NCR, Mumbai, Bengaluru, Chennai und Hyderabad – beanspruchen den Löwenanteil der Nachfrage nach Premiumgeräten, gestützt durch höhere verfügbare Einkommen und eine dichte Konzentration von Spezialisten. Die Präsenz von Clove Dental wuchs im Jahr 2024 von 6 auf 19 Kliniken in Ahmedabad und veranschaulicht das Tempo, mit dem organisierte Akteure in Städte der ersten Kategorie vordringen. Südliche Bundesstaaten, insbesondere Karnataka und Kerala, haben sich zu Innovationszentren und Zahntourismus-Magneten entwickelt, begünstigt durch günstige staatliche Politiken und die Nähe zu qualitativ hochwertigen technischen Instituten. Goas Wirtschaftsdiversifizierungspolitik identifiziert den Medizintourismus, einschließlich zahnärztlicher Eingriffe, ausdrücklich als strategischen Wachstumspfeiler.

Westliche Bundesstaaten wie Maharashtra und Gujarat profitieren von Industrieclustern, die verfügbare Einkommen und die Inanspruchnahme privater Versicherungen ankurbeln und damit den Geräteabsatz in städtischen und stadtnahen Gebieten vorantreiben. Im Gegensatz dazu kämpfen ländliche Regionen trotz der Inbetriebnahme von 163.000 Gesundheits- und Wellnesszentren im Rahmen von Ayushman Bharat bis Dezember 2023 mit Infrastrukturdefiziten. Von staatlichen Regierungen finanzierte Teledentalmedizin-Pilotprojekte mildern den Fachkräftemangel, ermöglichen Ferndiagnosen und chairside-Beratungen, die wiederum die Beschaffung tragbarer Radiovisiografieeinheiten und cloudbasierter Praxisverwaltungssoftware ankurbeln.

Wettbewerbslandschaft

Der indische Dentalgerätemarkt ist mäßig fragmentiert. Globale Marktführer – Dentsply Sirona, 3M India und Envista – nutzen ihre breiten Portfolios und etablierten Händlernetzwerke, um Premium-Implantate, Bildgebungs- und restaurative Segmente zu dominieren. Inländische Herausforderer nutzen Kosteneffizienz; Laxmi Dentals Börsengang im Januar 2025 zielte darauf ab, 698 Crore INR für die Kapazitätserweiterung zu beschaffen, was das Anlegervertrauen in integrierte, in Indien hergestellte Lieferketten signalisiert. Die digitale Akzeptanz ist ein zunehmend entscheidender Differenzierungsfaktor: Dentalkart, eine E-Commerce-Plattform mit 22.000 Lagereinheiten, sicherte sich im Dezember 2024 85 Crore INR zur Verbesserung der Logistik und Erweiterung der Herstellerreichweite.

Strategische Allianzen nehmen zu. Geistlichs Akquisitionen im April 2025 in Brasilien und Frankreich spiegeln den Vorstoß wider, Biomaterialportfolios für Schwellenmärkte, einschließlich Indien, zu erweitern. Multinationale Unternehmen arbeiten häufig mit lokalen Händlern für die letzte Meile zusammen, während inländische Unternehmen technische Know-how-Vereinbarungen unterzeichnen, um ihre Produktlinien aufzuwerten. Im März 2024 eröffnete das Produktionsgekoppelte Anreizprogramm 13 Gerätewerke, die die Rückwärtsintegration für Verbrauchsmaterialien und Kleingeräte verankern und die Lieferkostendynamik neu gestalten; der Wettbewerb ist bei Verbrauchsmaterialien aufgrund der Preissensibilität am intensivsten, während die Markentreue bei Implantaten und endodontischen Feilen stark bleibt, wo klinische Ergebnisse die Wahl der Praktiker direkt beeinflussen; und Clove Dental beschleunigte die Expansion auf 100 Kliniken in Mumbai und 30 in Ahmedabad.

Marktführer des indischen Dentalgerätemarkts

3M

Dentsply Sirona

GE Healthcare

Philips Healthcare

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Clove Dental beschleunigte die Expansion in Westindien auf 100 Kliniken in Mumbai und 30 in Ahmedabad bis 2026

- Januar 2025: Laxmi Dental startete einen Börsengang über 698 Crore INR (84,1 Millionen USD) zur Finanzierung der Fertigungskapazitätserweiterung und Schuldenreduzierung.

Berichtsumfang des indischen Dentalgerätemarkts

Gemäß dem Umfang des Berichts sind Dentalinstrumente Werkzeuge, die Zahnmediziner zur Durchführung zahnärztlicher Behandlungen verwenden. Sie umfassen Werkzeuge zur Untersuchung, Manipulation, Behandlung, Restauration und Entfernung von Zähnen und umgebenden oralen Strukturen. Standardinstrumente werden zur Untersuchung, Restauration, Extraktion von Zähnen und zur Gewebemanipulation verwendet. Die abgedeckten Geräte und Verbrauchsmaterialien sind auf die Verwendung ausschließlich in Krankenhäusern und Kliniken beschränkt.

Der indische Dentalgerätemarkt ist nach Produkt, Behandlung und Endnutzer segmentiert. Nach Produkt ist der Markt in allgemeine und diagnostische Geräte, Radiologiegeräte, Dentalstühle und -geräte sowie sonstige allgemeine und diagnostische Geräte segmentiert. Die allgemeinen und diagnostischen Geräte sind weiter in Dentallaser, Dentalverbrauchsmaterialien und sonstige Dentalgeräte unterteilt. Die Dentallaser sind in Weichgewebelaser und Hartgewebelaser segmentiert. Die Dentalverbrauchsmaterialien sind weiter in dentale Biomaterialien, Dentalimplantate, Kronen und Brücken sowie sonstige Dentalverbrauchsmaterialien unterteilt. Nach Behandlung ist der Markt in Kieferorthopädie, Endodontie, Parodontologie und Prothetik segmentiert. Nach Endnutzern ist der Markt in Zahnkliniken und -krankenhäuser, akademische und Forschungseinrichtungen sowie sonstige Endnutzer segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab.

Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Allgemeine und diagnostische Geräte | Dentallaser | Weichgewebe-Dentallaser |

| Hartgewebe-Dentallaser | ||

| Radiologiegeräte | ||

| Dentalstühle und -geräte | ||

| Sonstige allgemeine und diagnostische Geräte | ||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | |

| Dentalimplantate | ||

| Kronen und Brücken | ||

| Sonstige Dentalverbrauchsmaterialien | ||

| Sonstige Dentalgeräte |

| Kieferorthopädie |

| Endodontie |

| Parodontologie |

| Prothetik |

| Zahnkliniken und -krankenhäuser |

| Akademische und Forschungseinrichtungen |

| Sonstige Endnutzer |

| Nach Produkt | Allgemeine und diagnostische Geräte | Dentallaser | Weichgewebe-Dentallaser |

| Hartgewebe-Dentallaser | |||

| Radiologiegeräte | |||

| Dentalstühle und -geräte | |||

| Sonstige allgemeine und diagnostische Geräte | |||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | ||

| Dentalimplantate | |||

| Kronen und Brücken | |||

| Sonstige Dentalverbrauchsmaterialien | |||

| Sonstige Dentalgeräte | |||

| Nach Behandlung | Kieferorthopädie | ||

| Endodontie | |||

| Parodontologie | |||

| Prothetik | |||

| Nach Endnutzer | Zahnkliniken und -krankenhäuser | ||

| Akademische und Forschungseinrichtungen | |||

| Sonstige Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle indische Dentalgerätemarkt?

Die Marktgröße des indischen Dentalgerätemarkts beträgt im Jahr 2026 318,65 Millionen USD.

Wie schnell wird der indische Dentalgerätemarkt bis 2031 wachsen?

Der Markt wird bis 2031 voraussichtlich 439,55 Millionen USD erreichen, was einer CAGR von 6,64 % entspricht.

Welches Produktsegment wächst am schnellsten? Dentalgeräte, angetrieben durch digitale Technologien, werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,67 % wachsen.

Welches Produktsegment wächst am schnellsten? Dentalgeräte, angetrieben durch digitale Technologien, werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,67 % wachsen.

Warum gewinnen kieferorthopädische Geräte in Indien an Bedeutung?

Ein wachsendes ästhetisches Bewusstsein bei städtischen Millennials und die Bequemlichkeit der Therapie mit transparenten Schienen werden voraussichtlich eine CAGR von 13,44 % bei kieferorthopädischen Behandlungen antreiben.

Seite zuletzt aktualisiert am: