Größe und Marktanteil des indischen Architekturfarbenmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

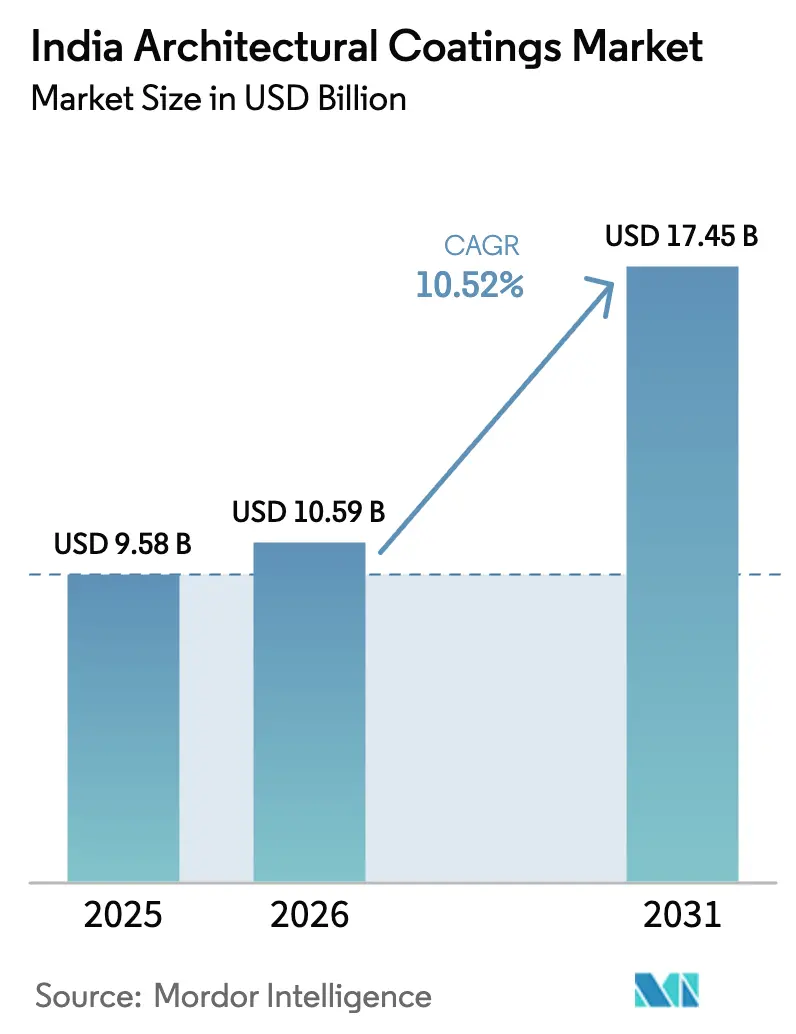

| Marktgröße im Basisjahr (2025) | 9.58 Milliarden US-Dollar |

| Marktgröße (2026) | 10.59 Milliarden US-Dollar |

| Marktgröße (2031) | 17.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.52% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Architekturfarbenmarktes durch Mordor Intelligence

Die Marktgröße des indischen Architekturfarbenmarktes wird für 2026 auf 10,59 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 9,58 Milliarden USD, mit Projektionen für 2031 von 17,45 Milliarden USD, wachsend mit einer CAGR von 10,52 % über den Zeitraum 2026–2031. Anhaltende Investitionen des öffentlichen Sektors, steigende verfügbare städtische Einkommen und eine stetige Verlagerung hin zu umweltkonformen wasserbasierten Technologien untermauern dieses Wachstum. Der Regierungsplan zum Bau von 1,12 Crore städtischen Wohneinheiten, der Fokus der Smart Cities Mission auf nachhaltige Infrastruktur sowie rasche Kapazitätserweiterungen durch große Konglomerate prägen gemeinsam die langfristigen Wachstumsaussichten. Intensivierter Wettbewerb fördert eine breitere Produktverfügbarkeit und schärfere Preisdisziplin, während sich entwickelnde Verbrauchergeschmäcker die Premiumisierung beschleunigen und die Neuanstrichzyklen in Metropolen und aufstrebenden Städten verkürzen. Rohstoffkostenschwankungen im Zusammenhang mit Rohöl und Titandioxid bleiben ein wesentlicher Gegenwind, doch Rückwärtsintegration und digitale Lieferkettenwerkzeuge helfen den Herstellern, Margenvolatilität abzufedern.

Wichtigste Erkenntnisse des Berichts

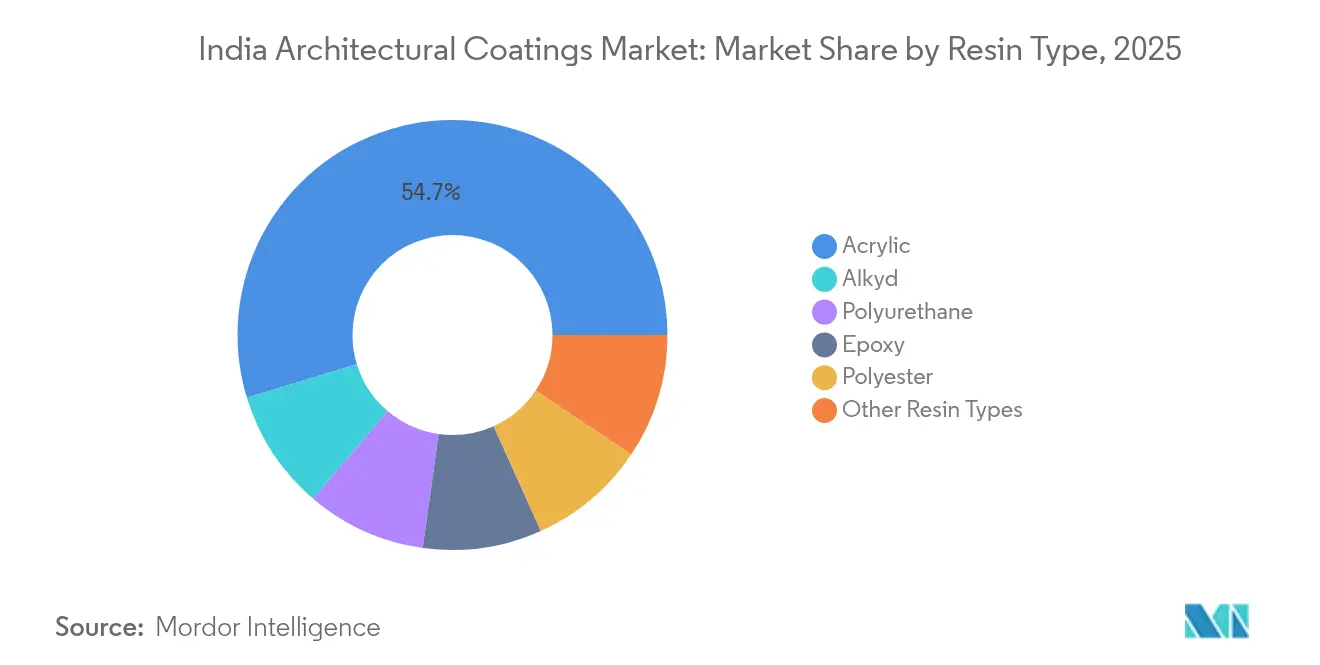

- Nach Harztyp dominierte Acryl im Jahr 2025 mit einem Marktanteil von 54,72 % am indischen Architekturfarbenmarkt und wird voraussichtlich bis 2031 die höchste CAGR von 13,30 % verzeichnen.

- Nach Technologie hielten wasserbasierte Systeme im Jahr 2025 einen Umsatzanteil von 72,05 % an der Marktgröße des indischen Architekturfarbenmarktes und sollen bis 2031 mit einer CAGR von 12,04 % wachsen.

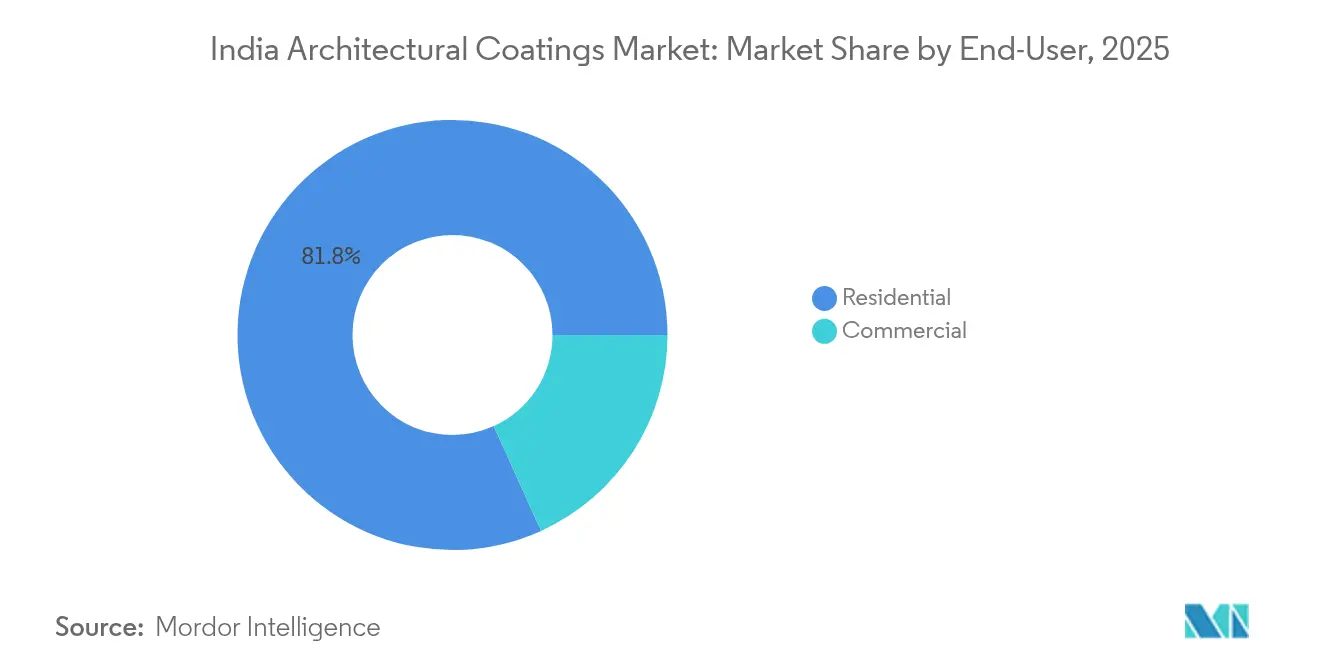

- Nach Endverbraucher entfiel auf den Wohnbereichssektor im Jahr 2025 ein Volumenanteil von 81,76 % und dieser wächst über den Prognosehorizont mit einer CAGR von 10,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Architekturfarbenmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatliche Wohnungsbau- und Infrastrukturförderung | +2.8% | National, mit Konzentration in Maharashtra, Gujarat, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Umweltregulierungsbedingte Verlagerung zu wasserbasierten Beschichtungen | +1.9% | National, mit strengerer Durchsetzung in Delhi NCR, Mumbai, Chennai | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und kürzere Neuanstrichzyklen | +2.1% | Städtische Zentren, Städte der Kategorie 1, mit Ausweitung auf Kategorie 2 | Mittelfristig (2–4 Jahre) |

| Rasche Kapazitätserweiterung und Verdichtung des Händlernetzes | +1.7% | National, mit Fokus auf unterversorgten ländlichen Märkten | Langfristig (≥ 4 Jahre) |

| Point-of-Sale-Tönsungskioske ermöglichen massenbenutzerdefinierte Farben | +1.4% | Städtische und halbstädtische Märkte, schrittweise Durchdringung ländlicher Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Wohnungsbau- und Infrastrukturförderung

Die Pradhan Mantri Awas Yojana hat INR 2,17 Lakh Crore (26,1 Milliarden USD) für den Bau von 1,12 Crore städtischen Wohneinheiten bereitgestellt und damit eine mehrjährige Nachfragepipeline für Außen- und Innenbeschichtungen geschaffen[1]Business Standard Bureau, "Farbenhersteller erhöhen Kapazitäten, um vom Wohnungsbauboom zu profitieren," Business Standard, business-standard.com . Ergänzend dazu hat die Smart Cities Mission INR 2,05 Lakh Crore für widerstandsfähige öffentliche Versorgungseinrichtungen, Verkehrsknotenpunkte und städtische Erneuerungsmaßnahmen bereitgestellt, die hochbeständige Beschichtungen erfordern. Ländliche Programme wie die Pradhan Mantri Gramin Awas Yojana mit dem Ziel von 2,95 Crore Wohneinheiten erweitern den geografischen Fußabdruck des indischen Architekturfarbenmarktes. Insgesamt gewährleisten diese Programme eine konstante Basisnachfrage, beschleunigen die Marktdurchdringung des organisierten Sektors und unterstützen höherwertige Produktsegmente, die an nachhaltige Baunormen ausgerichtet sind.

Umweltregulierungsbedingte Verlagerung zu wasserbasierten Beschichtungen

Die VOC-Normen des Zentralen Umweltkontrollamtes (Central Pollution Control Board) und die obligatorische kontinuierliche Emissionsüberwachung haben Hersteller zur Einführung lösemittelarmer Chemikalien veranlasst[2]Zentrales Umweltkontrollamt, "VOC-Richtlinien für Farben und Beschichtungen," cpcb.nic.in. Mehrere große Anlagen arbeiten mittlerweile mit Null-Flüssigkeitsablauf-Prozessen, was den regulatorischen Schwenk zu saubererer Produktion unterstreicht. Staatliche Regulierungsbehörden, insbesondere in Maharashtra, Delhi NCR und Tamil Nadu, führen strengere Betriebsprüfungen durch und veranlassen damit beschleunigte Kapitalausgaben (Capex) in wasserbasierten Anlagen. Infolgedessen steigt der Anteil wasserbasierter Produkte und belegt die erfolgreiche umfassende Compliance, das wachsende ökologische Bewusstsein der Verbraucher sowie die Präferenz des Einzelhandels für geruchsarme Produkte.

Premiumisierung und kürzere Neuanstrichzyklen

Städtische Verbraucher entscheiden sich zunehmend für antimikrobielle, selbstreinigende und wärmereflektierende Beschichtungen, die Preisaufschläge von 15–20 % gegenüber herkömmlichen Emulsionen erzielen. Verbesserte Haltbarkeit verkürzt die Neuanstrichintervalle von historisch fünf bis sieben Jahren auf drei bis vier Jahre in Metropolen, was eine wiederkehrende Nachfrage ankurbelt. Digitale Visualisierungsanwendungen ermöglichen es Eigentümern, Designs und Farben in der Vorschau zu betrachten, was ihre Bereitschaft, mehr für individuelle Ästhetik zu zahlen, verstärkt. Dieser Aufwertungstrend verbreitet sich in Städten der Kategorie 2, da die Haushaltseinkommen steigen und die Markenbekanntheit zunimmt. Die Premiumisierung trägt daher maßgeblich zum Umsatzwachstum bei, selbst wenn die aggregierten Volumina moderat bleiben.

Rasche Kapazitätserweiterung und Verdichtung des Händlernetzes

Das Birla Opus-Projekt von Grasim Industries mit 1.332 Millionen Litern stellt eine Kapazitätssteigerung von 40 % auf nationaler Ebene dar und illustriert die Transformation des indischen Architekturfarbenmarktes von oligopolistisch zu wettbewerbsorientiert. Etablierte Unternehmen wie Asian Paints haben mit Brownfield-Erweiterungen in Khandala und Kasna reagiert und gleichzeitig in rückwärtsintegrierte VAE-Harzanlagen investiert, um die Inputkosten zu begrenzen. Aggressive Netzwerkausrollungen – Birla mit dem Ziel von 50.000 Verkaufsstellen, Indigo Paints mit über 18.100 Händlern – verbessern die Reichweite auf der letzten Meile, was für die Erschließung ländlicher und halbstädtischer Nachfrage wesentlich ist. Das Skalierungsrennen kalibriert daher Preisstrategien, Versorgungszuverlässigkeit und die Verbreitung von Tönsungsmaschinen neu.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rohöl-/TiO₂-Preisvolatilität | -1.8% | National, mit stärkeren Auswirkungen auf importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Preiswettbewerb im Preiswertsegment | -1.2% | National, besonders ausgeprägt in ländlichen und halbstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Malerhandwerkern | -0.9% | National, mit gravierenden Engpässen in Städten der Kategorie 2 und Kategorie 3 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohöl-/TiO₂-Preisvolatilität

Titandioxid macht rund 15–20 % der Formulierungskosten aus, und Antidumpingzölle von 460–681 USD pro Tonne auf chinesische Qualitäten haben die durchschnittlichen TiO₂-Preise für lokale Hersteller erhöht. Parallele Schwankungen bei rohölbasierten Lösemitteln erhöhen die Harzinputkosten; jeder Anstieg von 10 USD pro Barrel erhöht die Gesamtmaterialkosten um 2–3 %. Größere Marktteilnehmer sichern Währungsrisiken ab und investieren in eigene Monomeranlagen; Asian Paints' VAE-Anlage für INR 200 Crore ist ein Paradebeispiel. Kleinere Unternehmen, denen Skaleneffekte oder Absicherungsressourcen fehlen, sehen sich mit verringerten Margen konfrontiert und reagieren mit selektiver SKU-Rationalisierung und kürzeren Kreditzyklen mit Distributoren.

Fachkräftemangel bei Malerhandwerkern

Derzeit sind rund 2,5 Millionen Bauanstreicher tätig; die städtische Expansion und Infrastrukturprojekte haben jedoch die Ausbildungskapazitäten überholt. Auftragnehmer berichten von einer Lohninflation von 12–15 % seit 2024, die die Budgets der Entwickler belastet und manchmal Projekte verzögert. Der Mangel ist am stärksten in Städten der Kategorie 2 und Kategorie 3 ausgeprägt, wo formale Ausbildungszentren selten sind. Um diese Lücke zu schließen, kooperieren Hersteller mit Berufsschulen und starten app-basierte Vermittlungsplattformen, die zertifizierte Maler mit Baustellen-Eigentümern verbinden. Qualifizierungsinitiativen verbessern die Anwendungsqualität, was wiederum die Akzeptanz von Premiumprodukten fördert und Nachbesserungsaufträge reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryl-Dominanz treibt Leistungsstandards an

Acrylharze erzielten im Jahr 2025 einen Marktanteil von 54,72 % am indischen Architekturfarbenmarkt, dank außergewöhnlicher UV-Stabilität und Farbbeständigkeit unter Indiens vielfältigem Klima. Für das Segment wird bis 2031 eine CAGR von 13,30 % prognostiziert, die den Gesamtmarkttrend übertrifft. Wasserbasierte Acryl-Emulsionen erfüllen VOC-Grenzwerte problemlos und bestärken ihre Vorrangstellung sowohl im Massen- als auch im Premiumsegment. Alkyd bedient weiterhin wirtschaftliche Anstriche, bei denen Kostensensitivität vorrangig ist, obwohl sein Anteil sinkt, da Verbraucher auf höherwertige Produkte umsteigen. Polyurethanbeschichtungen gewinnen in gewerblichen Innenräumen, die Kratzbeständigkeit erfordern, an Beliebtheit, während Epoxidhybride spezifische Boden- und institutionelle Anforderungen abdecken. Investitionen in Forschung und Entwicklung bei nanomodifizierten Acrylaten und Silikon-Acryl-Mischungen verbessern Waschbarkeit und antimikrobielle Eigenschaften und positionieren Acrylate als Standardwahl für stark frequentierte Bereiche.

Die Hybridisierung von Acryl mit Fluorpolymeren oder Polysiloxanen erweitert ästhetische und funktionale Möglichkeiten, einschließlich Graffiti-Resistenz und wärmereflektierender Dächer. Lokale Hersteller skalieren rückwärtsintegrierte Monomeranlagen, um Preisvolatilität abzusichern und Qualitätskonsistenz zu gewährleisten. Der Trend unterstreicht, wie Acrylchemie anhaltende Innovation und Margenverteidigung im indischen Architekturfarbenmarkt fundiert.

Nach Technologie: Wasserbasierte Lösungen gestalten die Umweltcompliance neu

Wasserbasierte Systeme dominierten im Jahr 2025 mit einem Volumenanteil von 72,05 % und sollen bis 2031 mit einer CAGR von 12,04 % wachsen, angetrieben durch strenge VOC-Gesetzgebung und die Verbraucherpräferenz für geruchsarme Produkte. Überlegene Acryl-Polyurethan-Hybride erzielen vergleichbare Scheuerfestigkeitszyklen wie herkömmliche Lösemittellinien und eliminieren Leistungsabstriche. Verbesserte Rheologiemodifikatoren haben Verlauf und Nivellierung verbessert und ermöglichen glattere Oberflächen, die Premiumkäufer ansprechen. Infolgedessen wächst die dem indischen Architekturfarbenmarkt zugehörige Größe im Bereich wasserbasierter Produkte schneller als lösemittelbasierte Pendants. Die Nachfrage nach Lösemittelbasierten Produkten hält bei Metallträgerwerken und Hochfeuchtigkeitszonen an, in denen feuchtigkeitstolerante Härtung unerlässlich ist, doch ihr Anteil geht jährlich zurück.

Hersteller beseitigen Kapazitätsengpässe bei wasserbasierten Reaktoren und skalieren die Dispersionskapazität, um mit der Nachfrage Schritt zu halten. Anlagenupgrades wie Edelstahlbehälter und fortschrittliche Abgasreinigung reduzieren Emissionen weiter und richten sich nach den Orange-Kategorie-Mandaten des Umweltministeriums. Marktaufklärungsmaßnahmen betonen gesundheitliche und raumluftqualitätsbezogene Vorteile und beschleunigen die breite Akzeptanz sowohl im organisierten Einzelhandel als auch im Projektbereich.

Nach Endverbraucher: Wohnbereichssegment treibt Marktexpansion an

Die Wohnbereichsnachfrage generierte im Jahr 2025 81,76 % des Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 10,98 % wachsen. Kürzere Neuanstrichzyklen in Metropolen, staatlich geförderte Wohnungsbaupipelines und aufstrebende Heimwerbermedien sind für diese überdurchschnittliche Entwicklung ausschlaggebend. Bauträger spezifizieren zunehmend Markenfarben für die Garantiekonformität, wodurch die adressierte Marktgröße des indischen Architekturfarbenmarktes für organisierte Marktteilnehmer zunimmt. Gewerbliche Immobilienprojekte, obwohl einen kleineren Anteil bildend, bieten höhere Margen aufgrund strenger Ästhetik- und Haltbarkeitsanforderungen. Gewerbliche Stadtparks aus Smart-City-Initiativen und Co-Working-Hubs erfordern fortschrittliche akustische und antimykotische Beschichtungen und erweitern den Anwendungsbereich für hochwertige Portfolios.

Institutionelle Käufer – wie Krankenhäuser, Schulen und Regierungsbüros – verlangen antimikrobielle, geruchsarme Produkte zur Erfüllung von Hygienestandards. Diese Gruppe legt Wert auf Lieferantenzuverlässigkeit und technischen Kundendienst nach dem Verkauf und bevorzugt Unternehmen mit starken technischen Serviceteams. Der Aufstieg des Wohnbereichs in Städten der Kategorie 2 und Kategorie 3 hängt von der Ausweitung der Händlernetze, der Verbreitung von Tönsungsmaschinen und aggressivem Influencer-Marketing ab, das auf Maler und Auftragnehmer ausgerichtet ist.

Geografische Analyse

Maharashtra und Gujarat verankern die Führungsposition der westlichen Region und machen den größten Anteil des indischen Architekturfarbenmarktes aus, dank ihrer dichten städtischen Zentren und beträchtlichen Industriebasen. Anhaltende Wohnungsbaustarts in Mumbai und Pune sowie Industriekorridore wie der Delhi-Mumbai-Industriekorridor stärken das Volumen. Südliche Bundesstaaten, darunter Tamil Nadu, Karnataka, Andhra Pradesh und Kerala, expandieren am schnellsten, getrieben durch das Wachstum im Technologiesektor und städtische Infrastruktur-Upgrades in Bengaluru, Chennai und Hyderabad. Strenge kommunale Vorschriften, die wärmereflektierende Terrassenbeschichtungen in Chennais Neubauten vorschreiben, fördern die Einführung von Spezialbeschichtungen.

Nördliche Märkte, darunter Delhi NCR, Punjab und Haryana, profitieren von zentralstaatlichen Infrastrukturmitteln und einem streng durchgesetzten Antiemissionsregime, das den Absatz wasserbasierter Produkte beschleunigt. Delhis Umstieg auf VOC-arme Beschichtungen ist zu einem Wegweiser geworden, dem andere Metropolen folgen. Östliche Bundesstaaten, insbesondere West-Bengalen und Odisha, entwickeln sich zur nächsten Wachstumsfront, da Häfen, Stahlwerke und Logistikzentren ergänzende Wohn- und Gewerbeaktivitäten ankurbeln. Städte der Kategorie 2, wie Coimbatore, Surat, Lucknow und Bhubaneswar, zeigen steigende Neuanstrichfrequenzen, die mit wachsendem verfügbarem Einkommen und Lifestyle-Ambitionen übereinstimmen. Distributionstiefe, nicht primäre Nachfrage, ist der wichtigste hemmende Faktor in ländlichen Gebieten. Ländliche Märkte sind weitgehend noch nicht erschlossen, stellen aber eine beträchtliche latente Nachfrage dar, da Wohnungsbauprogramme zunehmen; der Erfolg wird von Kleinstverpackungs-SKUs, günstigen Preisen und lokalen Malereinbindungsprogrammen abhängen.

Wettbewerbslandschaft

Technologie definiert Wettbewerbsvorteile. Automatisierte Tönsungskioske reduzieren den Lagerbestand und beschleunigen die Farblieferung, während Augmented-Reality-Anwendungen Kunden die Visualisierung von Ergebnissen ermöglichen und damit die Konversionsraten steigern. Partnerschaften mit Finanztechnologieunternehmen ermöglichen Jetzt-kaufen-später-zahlen-Systeme (BNPL), die Premiumangebote für Haushalte mit mittlerem Einkommen erschwinglich machen. Die Produktdifferenzierung konzentriert sich auf funktionale Beschichtungen – antivirale, Niedrigtemperaturhärtungs- und solarre-reflektierende Varianten – bei denen patentierbare Chemikalien die Preissetzungsmacht sichern. Distributionsreichweite bleibt entscheidend; Marktteilnehmer konkurrieren um die Bindung von Malerhandwerkern durch Vor-Ort-Schulungen, Treuepunkte und Empfehlungsprämien. Mit zunehmender Händlerdichte werden Servicequalität und Bearbeitungszeiten zu entscheidenden Differenzierungsfaktoren. Eine Konsolidierung unter mittelgroßen Unternehmen könnte sich beschleunigen, wenn anhaltende Preisnachlässe die Rentabilität komprimieren und damit die Wettbewerbslandschaft bis 2030 möglicherweise neu gestalten.

Marktführer im indischen Architekturfarbenmarkt

Asian Paints

Berger Paints India

Kansai Nerolac Paints Limited

AkzoNobel India Ltd

Grasim Industries Limited (Aditya Birla Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Asian Paints hat 217 Millionen EUR für eine Greenfield-Anlage mit 400 Millionen Litern Kapazität in Indore zugesagt, um seine wasserbasierte Kapazität zu erweitern und nachhaltige, VOC-arme Produktion zu unterstützen.

- Februar 2025: Berger Paints kündigte ein Programm über INR 2.000 Crore an, das neue Anlagen in Odisha und Andhra Pradesh umfasst, wodurch 32.000 Metriktonnen monatliche Produktionskapazität hinzugefügt werden auf dem Weg zum Ziel von INR 20.000 Crore Umsatz bis 2030.

Berichtsumfang des indischen Architekturfarbenmarktes

Gewerbe und Wohnbereich sind als Teilsegmente nach Endverbraucher abgedeckt. Lösemittelbasiert und wasserbasiert sind als Segmente nach Technologie abgedeckt. Acryl, Alkyd, Epoxid, Polyester und Polyurethan sind als Segmente nach Harz abgedeckt.| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Sonstige Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Wohnbereich |

| Gewerbe |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Sonstige Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Endverbraucher | Wohnbereich |

| Gewerbe |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, Regierungsinstitutionen und Einkaufszentren unter anderem verwendet werden. Der Umfang schließt keine Farben und Beschichtungen für Infrastrukturanwendungen ein.

- WOHNBEREICH - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die an Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die Gesamtnutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Teilendverbraucher.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (brancheninterne und externe) für das spezifische Endverbrauchersegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischforschung und Literaturauswertung sowie primären Expertenbeiträgen ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen