Größe und Marktanteil des indischen Farben- und Beschichtungsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

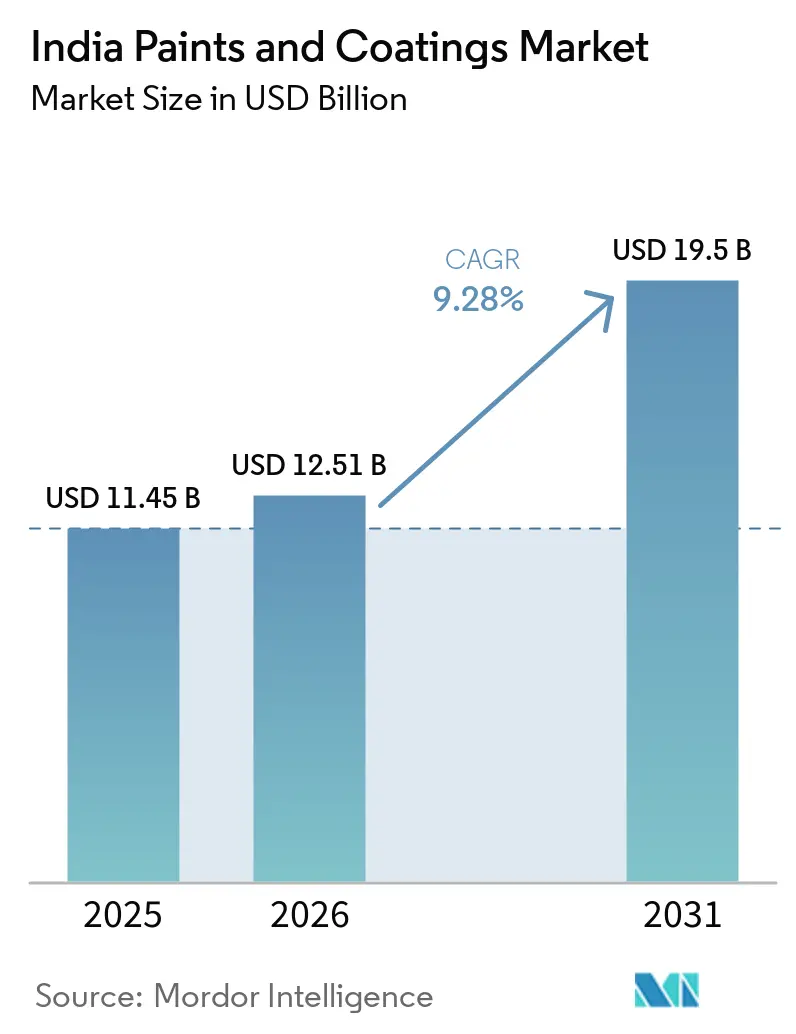

| Marktgröße im Basisjahr (2025) | 11.45 Milliarden US-Dollar |

| Marktgröße (2026) | 12.51 Milliarden US-Dollar |

| Marktgröße (2031) | 19.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

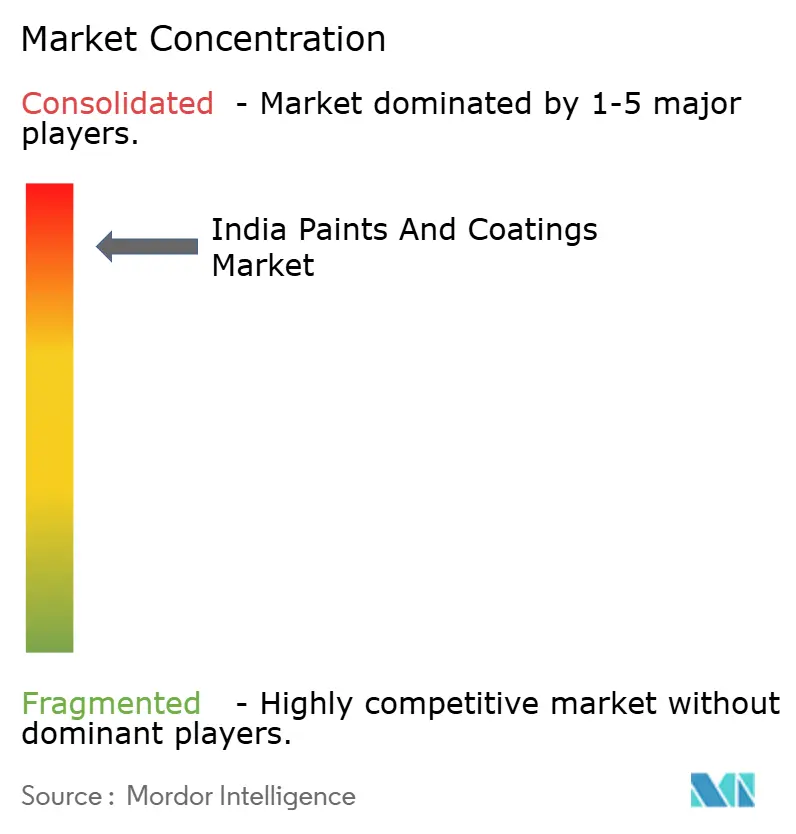

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Farben- und Beschichtungsmarkts von Mordor Intelligence

Die Größe des indischen Farben- und Beschichtungsmarkts wird voraussichtlich von USD 11,45 Milliarden im Jahr 2025 auf USD 12,51 Milliarden im Jahr 2026 steigen und bis 2031 USD 19,5 Milliarden erreichen, mit einem CAGR von 9,28 % über den Zeitraum 2026–2031. Anhaltende Infrastrukturausgaben des öffentlichen Sektors, die Inbetriebnahme von Produktionskapazitäten, die sich bis zum Geschäftsjahr 2027 nahezu verdoppeln werden, sowie eine tiefere Durchdringung in Städten der Klassen II bis IV tragen gemeinsam zur Volumensteigerung bei, auch wenn wettbewerbsbedingter Preisnachlass die Margen unter Druck setzt. Die Durchsetzung von Grenzwerten für flüchtige organische Verbindungen (VOC) durch das Bureau of Indian Standards (BIS) und das Central Pollution Control Board (CPCB) lenkt Formulierer in Richtung wasserbasierter Chemien, während die Migration vom Land in die Fabrik und eine wachsende städtische Mittelschicht die Erneuerungszyklen für Dekorfarben verkürzen. Kapazitätserweiterungen unterstützen bereits Skaleneffekte, die die Produktionskosten pro Liter senken und eine breitere Händlerabdeckung ermöglichen. Gleichzeitig eröffnen organisiertes Abdichtungsgeschäft sowie Schutzbeschichtungen für Autobahnen, U-Bahnen und Wasserinfrastruktur neue Umsatzquellen für Anbieter, die Leistungsgarantien und technischen Service anbieten können.

Wichtigste Erkenntnisse des Berichts

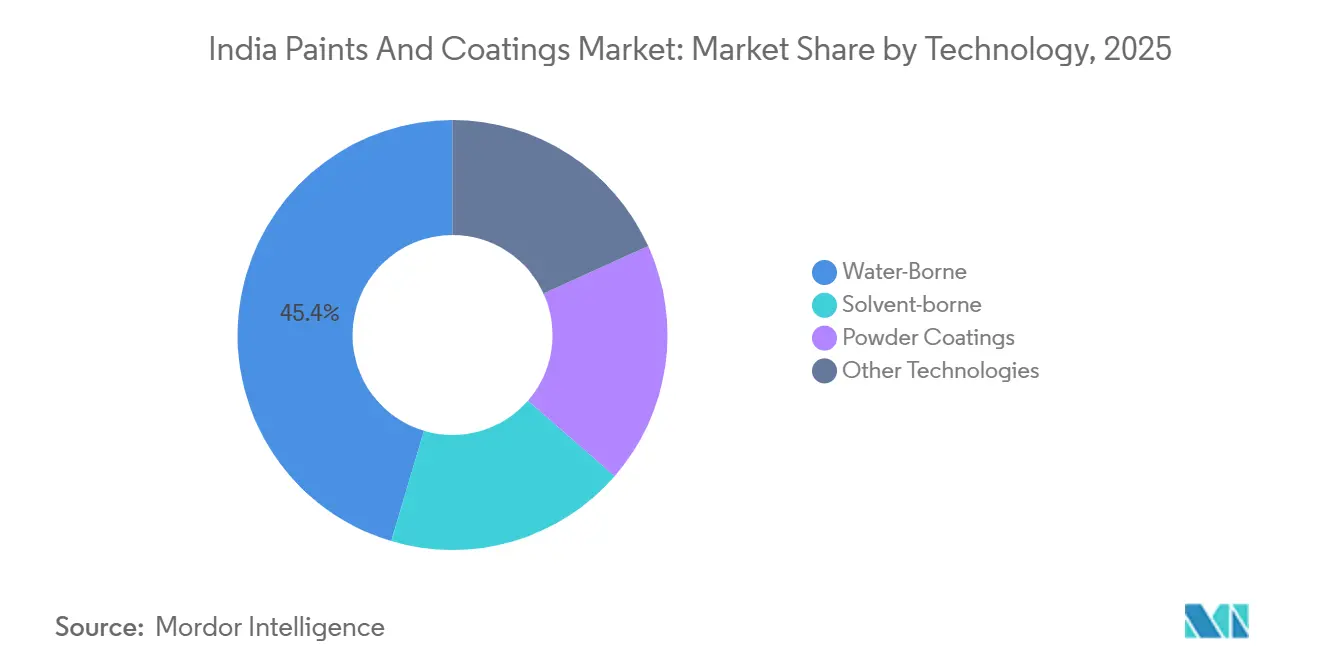

- Nach Technologie hielten wasserbasierte Beschichtungen im Jahr 2025 einen Umsatzanteil von 45,41 % am indischen Farben- und Beschichtungsmarkt und werden voraussichtlich bis 2031 den schnellsten CAGR von 9,72 % verzeichnen.

- Nach Harztyp entfiel auf Acryl im Jahr 2025 ein Marktanteil von 36,48 % am indischen Farben- und Beschichtungsmarkt, mit einer prognostizierten Expansion von 9,56 % CAGR über 2026–2031.

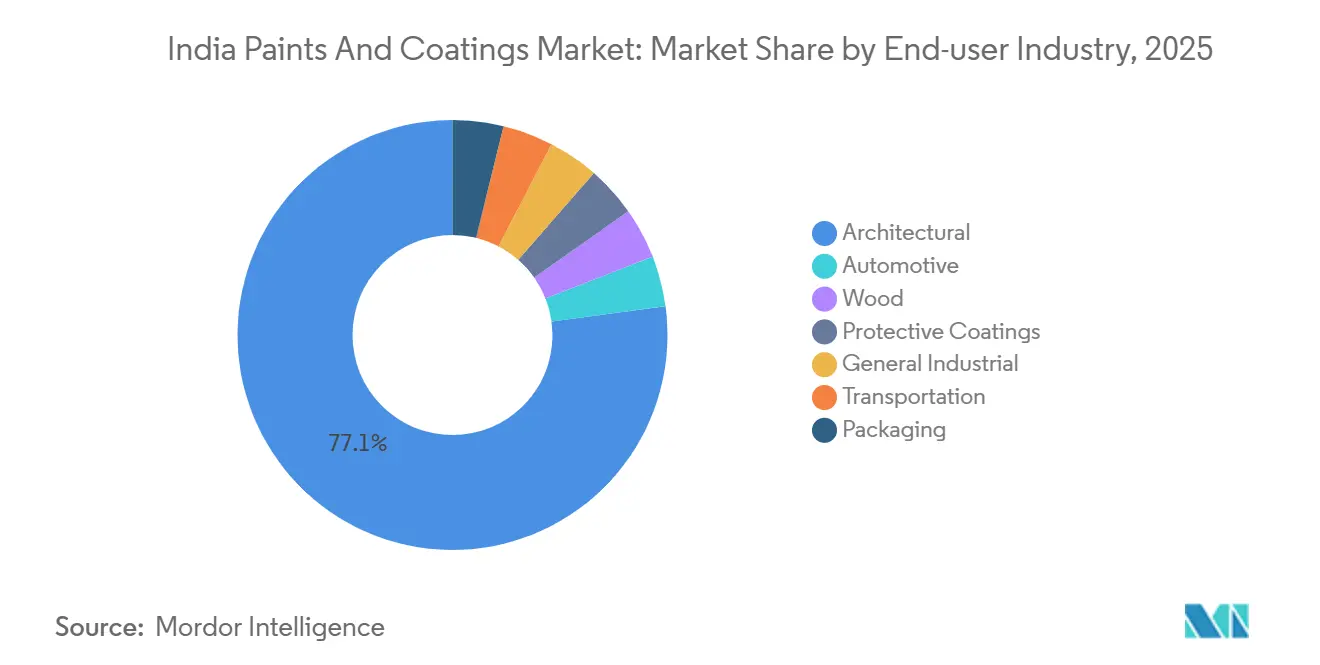

- Nach Endverbraucherbranche entfielen auf Architekturanwendungen im Jahr 2025 77,12 % der Marktgröße des indischen Farben- und Beschichtungsmarkts, mit einem Wachstum von 9,51 % CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Farben- und Beschichtungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Baupipeline (Wohnungsbau und Infrastruktur) | +3.2% | National, mit Schwerpunkt in Städten der Klassen I/II und auf PMAY-Zielgruppen in ländlichen und halbstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Verkürzung des Erneuerungszyklus für Dekorfarben bei städtischen Hauseigentümern | +1.8% | Städtische Ballungsräume und Städte der Klasse I; Ausweitung auf Städte der Klasse II bis 2028 | Langfristig (≥ 4 Jahre) |

| Erholung nach COVID-19 in der Automobil- und Industrieproduktion | +1.5% | National, mit führenden Automobilzentren in Maharashtra, Tamil Nadu und Gujarat | Kurzfristig (≤ 2 Jahre) |

| Entstehung eines organisierten Abdichtungs-Nachmarkts | +1.1% | Städtische und Küstenregionen; Ausweitung auf Städte der Klassen II/III | Mittelfristig (2–4 Jahre) |

| Pläne zur Verdoppelung der Kapazität bis zum Geschäftsjahr 2027 zur Schaffung von Skaleneffekten | +1.4% | National; neue Werke in Odisha, Andhra Pradesh, Westbengalen, Rajasthan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Baupipeline (Wohnungsbau und Infrastruktur)

Im Geschäftsjahr 2023–24 stiegen die staatlichen Kapitalausgaben stark an und verzeichneten eine Verdreifachung gegenüber dem Geschäftsjahr 2015. Initiativen wie die Smart Cities Mission, die Bharatmala-Korridore und der Ausbau des Stadtbahnnetzes treiben eine konstante Nachfrage nach Schutz-, Boden- und Architekturbeschichtungen an. Die Jal Jeevan Mission, die ländliche Trinkwasseranschlüsse bereitgestellt hat, fördert einen erhöhten Bedarf an korrosionsschützenden Beschichtungen in Aufbereitungsanlagen und Rohrleitungen. Das Pradhan Mantri Awas Yojana-Urban (PMAY-Urban) hat bis 2024 erfolgreich Wohneinheiten geliefert und damit direkt die Volumina dekorativer Beschichtungen begünstigt. Gleichzeitig besteht eine Nachfrage nach Industriebeschichtungen aufgrund des regelmäßigen Wartungsbedarfs von Bundesautobahnen.

Verkürzung des Erneuerungszyklus für Dekorfarben bei städtischen Hauseigentümern

Zuwächse beim verfügbaren Einkommen und digitale Farbvisualisierungstools verkürzen das durchschnittliche Erneuerungsintervall bis 2031[1]Presseamt der indischen Regierung, „Infrastrukturausbau in Indien verzeichnet in den letzten Jahren erhebliches Wachstum: Wirtschaftserhebung 2023–24”, Finanzministerium, pib.gov.in . Geruchsarme Premium-Emulsionen ermöglichen eine Wiedernutzung am selben Tag und unterstützen höherwertige Produktmixe. Nationale Hersteller nutzen Schulungsprogramme für Handwerker, um wasserbasierte Angebote als kosteneffizient über einen vollständigen Erneuerungszyklus zu positionieren und damit rein preisbasierte Angebote lokaler Anbieter zu kontern.

Erholung nach COVID-19 in der Automobil- und Industrieproduktion

Im Geschäftsjahr 2023–24 stieg die Fahrzeugproduktion stark an, wobei der Absatz von Elektrofahrzeugen ein erhebliches Wachstum verzeichnete[2]Verband der indischen Kraftfahrzeughersteller, „Fahrzeugproduktionsstatistik Geschäftsjahr 2024”, siam.in . Dieser Anstieg der Fahrzeugproduktion stärkte die Nachfrage nach Elektrotauchlackierungen, Grundierfüllern und Decklacklinien, insbesondere solchen, die auf Leichtbau- und Niedrigeinbrennspezifikationen ausgerichtet sind. Darüber hinaus trieb die Einführung neuer Vande-Bharat-Zugpaare durch Indian Railways den Bedarf an brandschutzhemmenden und Anti-Graffiti-Beschichtungen und damit das Volumen industrieller Beschichtungen in die Höhe.

Entstehung eines organisierten Abdichtungs-Nachmarkts

Strengere BIS-Spezifikationen für zementgebundene und polymerbasierte Systeme sowie ein anhaltendes Bewusstsein für Monsunschäden haben die Abdichtung von einem optionalen Zusatz zu einem Kernkauf sowohl im Neubau- als auch im Sanierungsbereich gemacht. Mehrjährige Leistungsgarantien von organisierten Anbietern gewinnen Marktanteile gegenüber nicht organisierten Handwerkern, insbesondere in Küsten- und Starkregenzonen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität in Abhängigkeit vom Rohölpreis | -1.2% | National; besonders ausgeprägt in Regionen, die auf importiertes TiO2 und petrochemische Derivate angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Strengere BIS/CPCB-VOC- und Bleivorschriften | -0.6% | National; höchste Compliance-Kosten im MSMI-Segment | Mittelfristig (2–4 Jahre) |

| Margenverengung durch zunehmenden preisbasierten Wettbewerb | -0.9% | National; am stärksten in Ballungsräumen und Städten der Klasse I mit hoher Präsenz neuer Marktteilnehmer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität in Abhängigkeit vom Rohölpreis

In den Jahren 2024–2025 schwankten die Preise für Titandioxid (TiO2), einen wichtigen Bestandteil, der einen erheblichen Teil der Farbformulierungskosten ausmacht. Diese Schwankungen wurden maßgeblich durch globale Lieferunterbrechungen und Schwankungen der Rohölpreise beeinflusst, die sich wiederum auf petrochemisch gewonnene Bindemittel und Lösemittel auswirken. Die Inflation bei Rohstoffen führte zu einer Margenverengung, wobei die Bruttomargen sanken, da Unternehmen steigende Inputkosten absorbierten, um ihren Volumenanteil zu halten. Die Branchenmargen verengten sich auch aufgrund des verstärkten Wettbewerbsdrucks, der die Fähigkeit der Branche einschränkt, Kostensteigerungen vollständig weiterzugeben. Darüber hinaus wirken sich Schwankungen bei Zink- und Aluminiumpreisen auf farbbeschichtete Stahlbeschichtungen aus, die häufig in Dach- und Verkleidungsanwendungen eingesetzt werden. Erschwerend kommt hinzu, dass Importwettbewerb diese Produkte günstiger als inländische Angebote bepreist und damit die Margen lokaler Hersteller weiter unter Druck setzt. Die Branche kämpft mit der Herausforderung, Rohstoffinflation weiterzugeben. Intensiver Preiswettbewerb, insbesondere durch neue Marktteilnehmer wie Birla Opus und JSW Paints, hat Unternehmen dazu veranlasst, Formulierungen zu optimieren, Verpackungskosten zu senken und Automatisierungsmaßnahmen zu intensivieren, um ihre operative Hebelwirkung aufrechtzuerhalten.

Strengere BIS/CPCB-VOC- und Bleivorschriften

Anlagen müssen nun eine Effizienz von mindestens 95 % bei der Vernichtung und Beseitigung von VOC erreichen. Darüber hinaus müssen dekorative Formulierungen Bleiwerte unter 90 ppm einhalten. Kleinere Produzenten spüren den Druck der Compliance-Investitionsausgaben, was zu einer beschleunigten Konsolidierungswelle in der Branche führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserbasierte Beschichtungen verankern den Wandel weg von Lösemitteln

Wasserbasierte Produkte hielten 2025 einen Marktanteil von 45,41 % am indischen Farben- und Beschichtungsmarkt und sollen bis 2031 mit einem CAGR von 9,72 % wachsen. Regulatorischer Druck, verbunden mit verbesserter Filmqualitätsparität gegenüber Lösungsmittelsystemen, unterstützt die Akzeptanz sowohl in dekorativen als auch in allgemeinen industriellen Anwendungen. Wasserbasierte UV-härtbare Urethan-Acrylat-Systeme gewinnen im Bereich Holzoberflächen an Bedeutung, während Pulverbeschichtungen im Bereich Haushaltsgeräte und Automobilaußenverkleidungen weiter zunehmen. Lösungsmittellösungen dominieren weiterhin Marine- und Schwerlastsegmente, die schnelle Aushärtung und extreme chemische Beständigkeit erfordern, jedoch erhöhen Investitionen in katalytische Oxidationsanlagen die Betriebskosten und drängen OEMs zu hybriden oder hochfesten Alternativen.

Wasserbasierte Emulsionen der zweiten Generation nutzen Kern-Schale- und Redispergierpulver-Technologien, um Einschränkungen bei der Scheuerbeständigkeit und der Feuchtigkeitshärtung zu überwinden, was schnellere Überlackierungsfenster in tropischen Klimazonen in der Farbenindustrie in Indien ermöglicht. Pulverbeschichtungen verzeichnen Wachstum im nördlichen Fertigungskorridor, unterstützt durch die Expansion von Haushaltsgeräteclustern rund um Delhi-NCR. Hochfeste Alkyd- und strahlungshärtbare Tinten füllen Spezialitätslücken in der Metallverpackung und der Flexibelfolienkaschierung und diversifizieren Technologieportfolios.

Nach Harztyp: Acrylchemie beherrscht mehr als ein Drittel des Umsatzes

Acrylharze machten im Jahr 2025 einen Marktanteil von 36,48 % am indischen Farben- und Beschichtungsmarkt aus und sind auf dem Weg zu einem CAGR von 9,56 % bis 2031. Fortschrittliche wasserbasierte Acryle bieten Außenbeständigkeit, während biobasierte Acrylcopolymere aus Sojaöl die Rohölabhängigkeit reduzieren und mit den Zielen der erweiterten Herstellerverantwortung zur CO2-Reduzierung übereinstimmen. Alkyde behalten ihre Relevanz in preisgünstigen Innenemulsionen, verlieren jedoch Marktanteile, da Händler VOC-arme Acryllinien in halbstädtischen Verkaufsstellen einführen. Polyurethanharze wachsen am schnellsten im Holzbereich und bei Automobil-Klarlacken, wo Glanzerhalt und chemische Beständigkeit Premiumpreise rechtfertigen. Epoxide dominieren Schutz- und Marinesektoren und profitieren von Offshore-Öl- und Gasinvestitionen sowie der Wartung von Küsteninfrastruktur. Polyesterharze treiben Pulverbeschichtungslinien für Haushaltsgeräte an, während Vinyl- und Silikonchemien feuerhemmende und Hochtemperaturnischen in Schienenfahrzeugen und Prozessanlagen bedienen.

Nach Endverbraucherbranche: Architekturfarben bleiben das Umsatzrückgrat

Architekturanwendungen machten im Jahr 2025 77,12 % der Marktgröße des indischen Farben- und Beschichtungsmarkts aus und werden voraussichtlich bis 2031 mit einem CAGR von 9,51 % expandieren. Städtische Wohnbauinitiativen in Verbindung mit einer tieferen ländlichen Durchdringung, wo die organisierte Durchdringung unter 10 % liegt, treiben weiterhin dekorative Volumina an. Produktbündelung – Grundierungen, Spachtelmassen, Texturbeschichtungen und Abdichtung – hilft Anbietern, den Margendruck durch höhere durchschnittliche Verkaufspreise auszugleichen. Automobilbeschichtungen profitieren von steigender Fahrzeugproduktion und Elektrifizierung, wobei Elektrotauchlackierungen und wärmeableitende Beschichtungen frühe Spezifikationserfolge bei Batteriegehäusen verzeichnen. Autobahnausbauten und die wachsende Präsenz von Logistikparks stärken sowohl das Schutz- als auch das allgemeine Industriesegment. Gleichzeitig profitieren Verpackungsbeschichtungen vom Wachstum im inländischen Verpackungssektor, ein Trend, der eng mit dem Anstieg des E-Commerce verbunden ist.

Geografische Analyse

Der indische Farben- und Beschichtungsmarkt erzielt nahezu ein Viertel seines Umsatzes aus Städten der Klasse I und Ballungsräumen, die trotz solider jährlicher Volumenzuwächse eine Verkürzung der Erneuerungszyklen verzeichnen. Große OEM-Werke und Industrienutzer, insbesondere in den westlichen und nördlichen Clustern Maharashtra, Gujarat und Delhi-NCR, treiben die Nachfrage nach Automobil-, Pulver- und Schutzformulierungen an. Gleichzeitig führen die südlichen Bundesstaaten, allen voran Tamil Nadu, den Wandel hin zu wasserbasierten Technologien an, dank früherer regulatorischer Durchsetzung und einer erfahreneren Handwerkerbasis.

Städte der Klassen II bis IV entwickeln sich zu den am schnellsten wachsenden Regionen und machen einen erheblichen Anteil der inkrementellen dekorativen Volumina aus. Ein dichteres Händlernetz, gestützt durch Tönmaschinen-Subventionen führender Hersteller, verkürzt nicht nur die Lieferzeiten, sondern bewegt ländliche Verbraucher auch dazu, von unmarkierten Kalkwaschlösungen auf anerkannte Emulsionssysteme umzusteigen. Darüber hinaus ebnen Infrastrukturinitiativen wie Bharatmala und das Smart-Cities-Programm den Weg für robuste Industriebeschichtungsmöglichkeiten, insbesondere in zentralen und östlichen Korridoren in der Nähe neuer Logistikparks und multimodaler Terminals.

Historisch gesehen standen der Nordosten und die Küstengürtel vor Herausforderungen durch hohe Luftfeuchtigkeit und Zyklonschäden, entwickeln sich aber nun zu Hotspots für Abdichtungs- und Hochleistungsaußenbeschichtungen. Staatliche Anreize für Straßen- und Schienenprojekte in Grenzgebieten erweitern den Anwendungsbereich für Schutzbeschichtungen, und mit der Modernisierung von Häfen entlang der östlichen Küste steigt die Nachfrage nach Schiffswartung.

Wettbewerbslandschaft

Der indische Farben- und Beschichtungsmarkt ist stark konsolidiert. Kapazitätserweiterungen und automatisierte Linien senken die Fixkosten pro Liter, sodass neue Marktteilnehmer unterhalb der Preise etablierter Anbieter anbieten können, ohne die Bruttomarge zu opfern. Etablierte Akteure reagieren mit erhöhten Händlerkrediten, der Einführung von Premium-Texturen und emotionsgeleiteten Kampagnen, die den Kaufauslöser weg vom Preis allein verlagern. Industriebeschichtungsspezialisten nutzen ihre Servicetiefe und OEM-Beziehungen, um ihre Erträge vor Einzelhandelspreiskämpfen zu schützen. Investitionen in die Nachfrageprognose mittels künstlicher Intelligenz und digitale Anlagensteuerungen verbessern die Chargenkonsistenz und reduzieren Materialverschwendung, wodurch Mittel für Forschung und Entwicklung an VOC-armen Chemikalien freigesetzt werden. Die Rückwärtsintegration in Titandioxid-Verträge und die Entwicklung biobasierter Harze sichern gegen Rohstoffvolatilität ab, während Gemeinschaftsunternehmen mit lokalen Harzproduzenten die Rohstoffverfügbarkeit sichern. Ländliche und halbstädtische Weißräume beherbergen die nächste Konsolidierungswelle in der Farbenindustrie in Indien, da kleinere regionale Unternehmen mit Compliance-, Investitions- und Händleranreizkosten zu kämpfen haben. Organisierte Lieferanten, die den Einsatz von Tönanlagen mit Schulungsakademien für Auftragnehmer kombinieren, sind gut positioniert, um einen überproportionalen Anteil zu gewinnen, sobald sich der aktuelle Rabattzyklus um das Geschäftsjahr 2028 normalisiert.

Marktführer der indischen Farben- und Beschichtungsbranche

Asian Paints

Berger Paints India Limited

Kansai Paint Co., Ltd. (Kansai Nerolac Paints Limited)

JSW

Birla Opus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Akzo Nobel India gab die Übernahme durch JSW Paints bekannt, wobei letzteres durch eine Kombination aus Eigen- und Fremdkapitalfinanzierung, unterstützt von Deutsche Bank und MUFG, in das börsennotierte Unternehmen eingebracht wird.

- August 2024: Berger Paints verpflichtete sich zu INR 2.000 Crore (ca. USD 228,84 Millionen) für zwei Greenfield-Werke in Bengalen und Odisha, die die Gesamtproduktionskapazität um bis zu 30 % steigern sollen, sobald Khurdha 2027 in Betrieb geht.

Berichtsumfang des indischen Farben- und Beschichtungsmarkts

Farben und Beschichtungen werden in der Architektur-, Automobil-, Holz-, Industrie-, Transport- und Verpackungsbranche eingesetzt. Sie sind für verschiedene Anwendungen vorgesehen, wie Korrosionsschutz, Schadensvorbeugung, dekorative Zwecke und andere.

Die Farbenindustrie in Indien ist nach Technologie, Harztyp und Endverbraucherbranche segmentiert. Auf Basis der Technologie ist der Markt in wasserbasiert, lösemittelbasiert, Pulverbeschichtungen und andere Technologien segmentiert. Auf Basis des Harztyps ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere Harztypen segmentiert. In der Endverbraucherbranche ist der Markt in Architektur, Automobil, Holz, Schutzbeschichtungen, allgemeine Industrie, Transport und Verpackung segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtungen |

| Andere Technologien |

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Sonstige |

| Architektur |

| Automobil |

| Holz |

| Schutzbeschichtungen |

| Allgemeine Industrie |

| Transport |

| Verpackung |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Pulverbeschichtungen | |

| Andere Technologien | |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Sonstige | |

| Nach Endverbraucherbranche | Architektur |

| Automobil | |

| Holz | |

| Schutzbeschichtungen | |

| Allgemeine Industrie | |

| Transport | |

| Verpackung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert der Farbenindustrie in Indien?

Der Markt wird im Jahr 2026 auf 12,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 19,50 Milliarden USD erreichen, mit einer CAGR von 9,28 %.

Wie schnell werden wasserbasierte Beschichtungen in Indien bis 2031 wachsen?

Wasserbasierte Formulierungen werden voraussichtlich eine CAGR von 9,72 % verzeichnen und damit lösungsmittelbasierte Alternativen übertreffen.

Welcher Harztyp dominiert die Nachfrage in Indien?

Acrylsysteme machen mehr als ein Drittel des Gesamtumsatzes aus und expandieren, da biobasierte Varianten in die Produktportfolios aufgenommen werden.

Wie beeinflusst die Infrastrukturausgaben die Nachfrage in der Farbenindustrie in Indien?

Nationale Autobahnprogramme, Stadtbahnprojekte und Wohnungsbauprogramme steigern gemeinsam das Volumen an Schutz- und Dekorfarben, indem sie kontinuierliche Neubau- und Instandhaltungsarbeiten unterstützen.

Warum stehen die Margen trotz steigender Volumina in der Farbenindustrie in Indien unter Druck?

Neue Marktteilnehmer nutzen Preisnachlässe und höhere Händleranreize, um Marktanteile zu gewinnen, was etablierte Anbieter dazu zwingt, einen Teil der Rohstoffkostensteigerungen zu absorbieren und die Marketingausgaben zu intensivieren.

Seite zuletzt aktualisiert am: