Marktgröße und Marktanteil für industrielle Beschichtungen in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

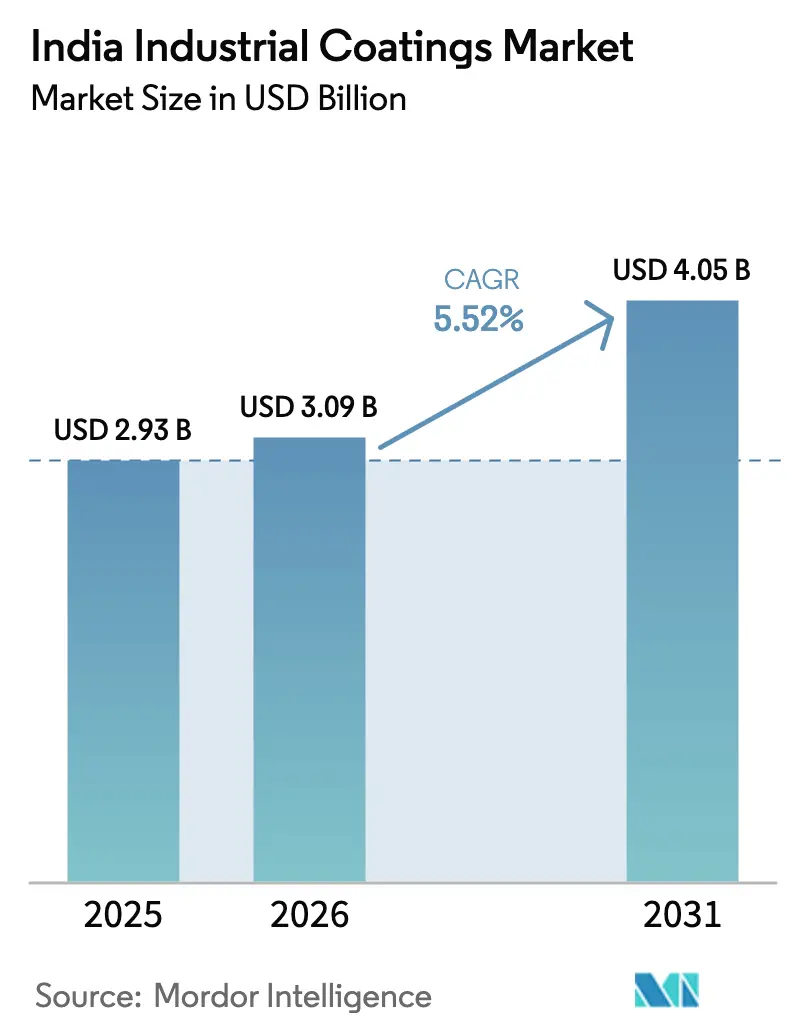

| Marktgröße im Basisjahr (2025) | 2.93 Milliarden US-Dollar |

| Marktgröße (2026) | 3.09 Milliarden US-Dollar |

| Marktgröße (2031) | 4.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Beschichtungen in Indien durch Mordor Intelligence

Es wird erwartet, dass der Markt für industrielle Beschichtungen in Indien von 2,93 Milliarden USD im Jahr 2025 auf 3,09 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 4,05 Milliarden USD bei einem CAGR von 5,52 % über den Zeitraum 2026–2031 erreicht. Eine stabile Nachfrage aus den Bereichen Maschinenbau, Automobil, Energie und Infrastrukturprojekte untermauert diesen Ausblick, während Upgrades bei Harzen und Technologien das Preis-Leistungs-Spektrum über alle Segmente hinweg erweitern. Harzlieferanten bauen Epoxidkapazitäten aus, um Pipeline- und Marineprojekte zu bedienen, während Polyurethanchemikalien Marktanteile gewinnen, da Erstausrüster flexible, hochbauende Beschichtungen für Gehäuse von Elektrofahrzeug-Batterien benötigen. Es wird erwartet, dass strengere Normen für flüchtige organische Verbindungen (VOC) die Investitionen in wasserbasierte Anlagen und Pulverbeschichtungsanlagen beschleunigen werden, insbesondere in westlichen und südlichen Fertigungszentren. Die Wettbewerbsintensität nimmt zu, da multinationale Konzerne Joint Ventures vertiefen, die globale Forschung und Entwicklung mit lokaler Rohstoffintegration verbinden, während regionale Spezialisten schnelle technische Serviceleistungen nutzen, um Konten im mittleren Segment zu schützen. Währungsrisiken und Preisvolatilität bei rohölbasierten Rohstoffen belasten weiterhin die Betriebskapitalzyklen und drängen Formulierer in Richtung biobasierter und hochfester Systeme, die die Lösemittelbelastung reduzieren.

Wesentliche Berichtsergebnisse

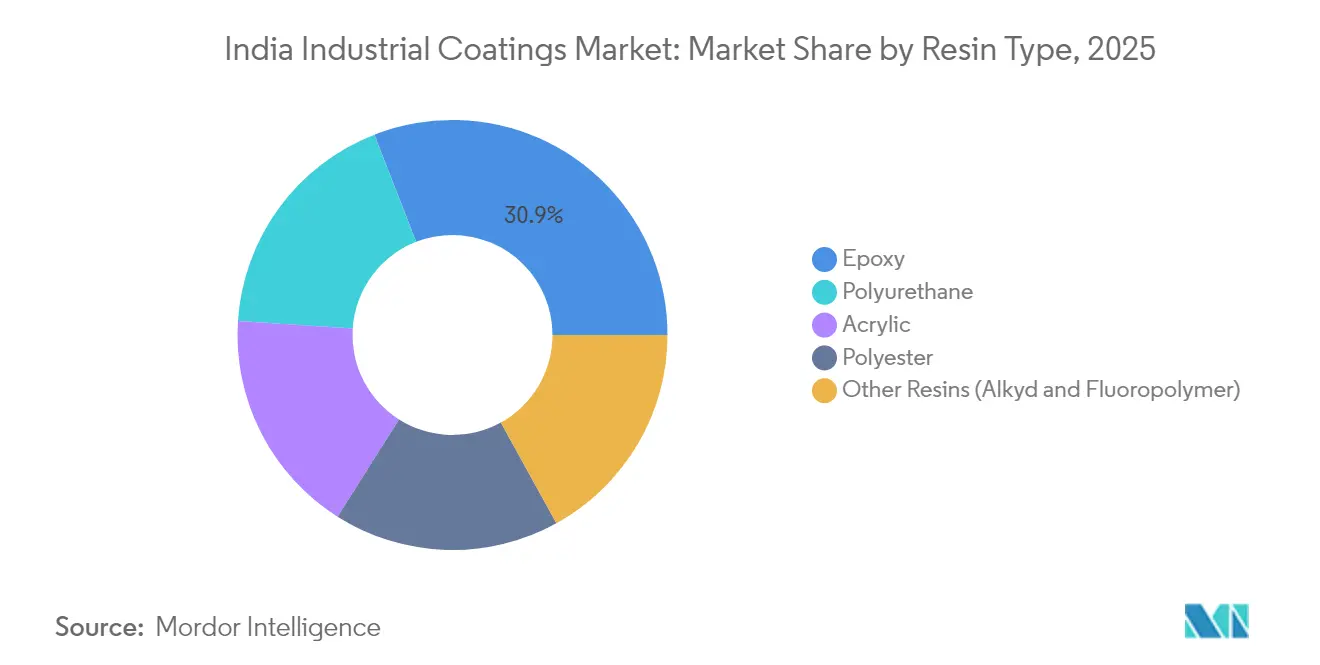

- Nach Harztyp hielt Epoxid im Jahr 2025 einen Marktanteil von 30,92 % am Markt für industrielle Beschichtungen in Indien. Polyurethan wird bis 2031 mit dem schnellsten CAGR von 6,01 % prognostiziert.

- Nach Technologie führten lösemittelbasierte Systeme mit einem Umsatzanteil von 37,68 % im Jahr 2025, während wasserbasierte Alternativen bis 2031 mit einem CAGR von 6,22 % voraussichtlich zulegen werden.

- Nach Endverbraucher erfasste das Segment Allgemeine Industrie im Jahr 2025 59,05 % des Umsatzes und wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 5,72 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für industrielle Beschichtungen in Indien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung der Fertigungs- und Infrastrukturprojekte | +1.8% | Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Steigende Automobilproduktion und Nachfrage nach Aufarbeitung | +1.2% | Chennai, Pune, Gurugram | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Korrosionsschutz in Öl- und Gaspipelines | +0.9% | Westliche und östliche Küstenstreifen | Langfristig (≥ 4 Jahre) |

| Staatlicher Druck für leistungsstarke Beschichtungen in strategischen Sektoren | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Installationen erneuerbarer Energie, die spezielle Beschichtungen erfordern | +0.6% | Rajasthan, Gujarat, Karnataka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Fertigungs- und Infrastrukturprojekte

Großangelegte Petrochemie-, Bergbau- und Transportkorridore sorgen für mehrjährige Planungssicherheit im Markt für industrielle Beschichtungen in Indien, da EPC-Auftragnehmer hochbauende und langlebigere Systeme für raue Bedingungen vor Ort vorschreiben. Von staatlicher Seite geführte Chemiepark-Projekte in Gujarat und Odisha vereinfachen die Rohstofflogistik und unterstützen Just-in-time-Lieferungen auf Werksebene für Epoxidgrundierungen und Polyurethanfinishes. Beschichtungsunternehmen, die Servicezentren in der Nähe dieser Cluster ansiedeln, senken Frachtkosten und ermöglichen schnellere Reaktionszeiten bei prozessbegleitenden Qualitätsprüfungen. Integrierte Stahlwerke, Windturm-Fertigungsstätten und Hafeneinrichtungen benötigen oberflächentolerante Beschichtungen mit kurzen Überstreichzeiten, was die Projektlaufzeiten verkürzt. Der daraus resultierende Wechsel von Einkomponenten- zu Zweikomponentensystemen erhöht die durchschnittlichen Verkaufspreise und stärkt die Margen für Formulierer, die über rückwärtsintegrierte Harzanlagen verfügen.

Steigende Automobilproduktion und Nachfrage nach Aufarbeitung

Indiens Erholung der Fahrzeugproduktion und das anhaltende Wachstum des Fahrzeugbestands weiten den Durchsatz von Lackierstraßen und Aufarbeitungsaktivitäten aus und steigern den Verbrauch in den Phasen Vorbehandlung, Grundierungsfüller, Basislack und Klarlack. Batterieelektrofahrzeuge erfordern hochisolierende und wärmeleitfähige Beschichtungen auf Packs und Leistungselektronik, was die Beschichtungsgramm pro Fahrzeug im Vergleich zu Verbrennungsäquivalenten nahezu verdreifacht. Zulieferer der ersten Ebene für Erstausrüster migrieren zu Pulverlackierung für Fahrgestell und Querlenker, mit dem Hinweis auf 98 % Transfereffizienz und null Lösemittelemissionen. Aufarbeitungswerkstätten in Städten der zweiten Ebene rüsten auf VOC-arme Polyurethan-Klarlacke um, um die Anforderungen der örtlichen Emissionsschutzbehörden zu erfüllen, was einen Welleneffekt in der Nachfrage nach abgestimmten Härtern und Verdünnern auslöst.

Wachsende Nachfrage nach Korrosionsschutz in Öl- und Gaspipelines

Dreilagiges Polyethylen (3LPE) und fusionsbondiertes Epoxid (FBE) sind die dominierenden Materialien in neuen Übertragungsleitungen, da Betreiber auf 25-jährige Lebenszyklen und niedrigere Wartungskosten abzielen. Raffinerien an der Westküste haben 200-Mikrometer-TFS-FBE-Innenauskleidungen für Rohöl-Zuleitungen vorgeschrieben, was Bestellungen für Hochtemperatur-Epoxidpulver ankurbelt. Erdgasverteilungsnetze in Städten schreiben nun ISO 21809-konforme Doppelschichtsysteme vor, was Qualifizierungsaktivitäten in unabhängigen Prüflaboren in Mumbai und Surat antreibt. Offshore-Stammleitungen erfordern verstärkte Polypropylen-Deckschichten für mechanische Schlagbeständigkeit, was Nischenmöglichkeiten für Lieferanten mit Tiefwasser-Referenzen schafft[1]Hempel A/S, "Beschichtungslösungen für indische Öl- und Gaspipelines," hempel.com.

Staatlicher Druck für leistungsstarke Beschichtungen in strategischen Sektoren

Verteidigungswerften und Luft- und Raumfahrt-Erstausrüster übernehmen Polysiloxan-Hybride und Fluoropolymer-Deckschichten, die hoher UV-Strahlung, Meerwasser und chemischer Einwirkung standhalten, und regen inländische Formulierer dazu an, Chemikalien von globalen Marktführern zu lizenzieren. Das Produktionsförderungsprogramm für Solarphotovoltiakmodule schreibt schmutzabweisende, hochdurchlässige Beschichtungen auf Glas und der Rückseitenfolie vor und erweitert damit den adressierbaren Markt für Spezialbeschichtungen. Öffentliche Beschaffungsnormen vergeben nun Präferenzpunkte an Lieferanten mit mehr als 60 % lokalem Wertschöpfungsanteil, was ausländische Anbieter dazu veranlasst, Harze in indischen Produktionsstätten zu mischen und zu mahlen, anstatt fertige Lacke zu importieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge VOC- und Lösemittelemissionsvorschriften | -1.10% | National, strengere Durchsetzung in Industrieclustern | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei rohölbasierten Rohstoffen | -0.80% | National, stärkere Auswirkungen auf Hersteller lösemittelbasierter Beschichtungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Anwendern industrieller Beschichtungen | -0.70% | National, akuter Mangel in Fertigungszentren der zweiten und dritten Ebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Lösemittelemissionsvorschriften

Regel 123-M der Musterarbeitsschutzregeln schreibt die geschlossene Übertragung von Klasse-I-Lösemitteln vor und veranlasst Kapitalinvestitionen in Dampfrückgewinnung und explosionsgeschützte Motoren[2]Generaldirektion für Fabriksicherheitsberatung und Arbeitsinstitute, "Musterarbeitsschutzregeln nach dem Fabrikgesetz von 1948," dgfasli.gov.in. Anlagen ohne regenerative thermische Oxidatoren sind durch die Chargengröße begrenzt und wechseln zu hochfesten oder wasserverdünnbaren Bindemitteln. Formulierer müssen Systeme bei Kunden neu qualifizieren, wenn Xylol oder MEK ersetzt werden, was Forschungs- und Entwicklungsressourcen strapaziert und Vermarktungszeitpläne verlängert. Kleinere Lohnbeschichtungsbetriebe lagern die Endbearbeitung an größere Lohnbeschichter aus, was die Nachfrage bei Unternehmen bündelt, die Umweltaufrüstungen finanzieren können. Die Verordnung begrenzt auch die Schicht-Expositionszeiten für Lackierer, was die Nachfrage nach schneller härtenden Beschichtungen verstärkt, die die Kabinenbelegungszeit reduzieren.

Preisvolatilität bei rohölbasierten Rohstoffen

An Brent gekoppelte Epoxid- und Polyesterharzspreise haben sich in den letzten 18 Monaten um 22 % bewegt, was vierteljährliche Preisverhandlungen mit Erstausrüstern erschwert. Importlieferungen von Titandioxid und Isocyanat sind saisonalen Überlastungszuschlägen im Hafen Nhava Sheva ausgesetzt, was zu unerwarteten Kostenschichten führt. Formulierer etablieren Zwei-Lieferanten-Strategien und sichern Rohstoffe mit längeren Kaufverträgen ab, dennoch erodieren plötzliche Preisspitzen weiterhin die Deckungsbeitragsmargen. Der Bedarf an Pufferlagerbeständen erhöht den Betriebskapitalbedarf, insbesondere bei wasserbasierten Dispersionen mit kürzerer Lagerfähigkeit. Die parallele Entwicklung von Alkydharzen aus Rizinusöl und Epoxidverdünnern aus Cardanol gewinnt als strukturelle Absicherung gegen petrochemische Preisvolatilität an Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan schließt die Lücke zu Epoxid

Der Epoxid-Harztyp hatte im Jahr 2025 mit 30,92 % den größten Anteil am Markt für industrielle Beschichtungen in Indien, was seinen etablierten Status beim Infrastruktur- und Marineschutz widerspiegelt. Der Marktanteil des Polyurethan-Harztyps wächst mit dem schnellsten CAGR von 6,01 % im Prognosezeitraum (2026–2031) aufgrund der Übernahme durch Erstausrüster in Automobilverkleidungen, Elektrofahrzeug-Batteriepacks und Windflügelschalen. Die niedrige Permeation und starke Haftung von Epoxid übertreffen in sauren oder alkalischen Umgebungen weiterhin andere Materialien; Zwei-Komponenten-Polyurethane bieten jedoch jetzt eine vergleichbare Salzsprühbeständigkeit mit überlegener Flexibilität. Nicht-Isocyanat-Polyurethan (NIPU) entwickelt sich als umweltfreundlichere Alternative, die eine 30–50 % höhere chemische Beständigkeit als herkömmliches Polyurethan bietet, ohne die Gefahren von freiem Isocyanat.

Harzformulierer mit vertikaler Integration in die Produktion von flüssigem Epoxidmonomer (LEM) und Polyetherpolyol erzielen bessere Margen und Versorgungszuverlässigkeit. Der Marktanteil von Acrylharzen am Markt für industrielle Beschichtungen in Indien bleibt in schweren Einsatzbereichen eine Nische, dominiert jedoch in Anwendungen wie Haushaltsgeräten, HLK-Anlagen und Fassadenplatten, wo Farbbeständigkeit von größter Bedeutung ist. Polyester dominiert bei Pulverbeschichtungslinien für Innenmöbel, unterstützt durch die steigende Nachfrage nach Modulküchen und Büromöbeln. Lieferanten führen Pilotprojekte mit biobasierten Epoxidharzen aus Lignin- und Sojaöl-Wegen durch, um den CO₂-Fußabdruck zu reduzieren und gleichzeitig die mechanische Leistung zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Dynamik stellt lösemittelbasierte Führung in Frage

Lösemittelbasierte Formulierungen halten im Jahr 2025 mit 37,68 % weiterhin den größten Marktanteil am Markt für industrielle Beschichtungen in Indien und werden aufgrund ihrer schnellen Aushärtung und breiter Anwendungstemperaturfenster bevorzugt. Wasserbasierte Linien holen jedoch schnell auf und prognostizieren einen CAGR von 6,22 %, dank neuerer selbstvernetzender Acryl- und Hybrid-Polyurethandispersionen, die lösemittelbasierte Systeme bei Salzsprühbeständigkeit und Glanzerhalt gleichwertig sind. Pulverbeschichtungen halten eine nahezu vollständige Dominanz bei Haushaltsgeräte-Seitenwänden und Felgen, getrieben durch Transfereffizienzen von über 95 % und null VOC-Emissionen. UV-härtbare Formulierungen, die zuvor eine Nische darstellten, gewinnen bei Luxus-Vinyl-Fliesen-Deckschichten und Elektronik an Bedeutung, aufgrund ihrer einminütigen Vollhärtung und schrumpfenden Fabrikfläche.

Erstausrüster gestalten Lackierstraßen mit mehrstufigen Vorbehandlungssystemen um, die sowohl mit Elektrotauchlack als auch mit wasserbasierten Grundierungen kompatibel sind, was einen schrittweisen Übergang von Lösemittel zu Wasser ermöglicht. Luftbehandlungseinheiten für Lackierkabinen beinhalten nun Abwärtsströmungssysteme mit Wasservorhängen, um flüchtige Lösemittelemissionen einzudämmen. Architekten, die „Grünes Bauen”-Zertifikate fördern, beeinflussen Industrieimmobilienbesitzer, VOC-arme Beschichtungen für Strukturstahl vorzuschreiben, wodurch der Anwendungsbereich von wasserbasierten Produkten über traditionelle Verbrauchersegmente hinaus erweitert wird. Hochfeste Alkydharze gewinnen dort an Bedeutung, wo Wasser unpraktisch ist, beispielsweise bei kalten oder feuchten Wartungsstandorten.

Nach Endverbrauchsbranche: Allgemeine Industrie bleibt das Rückgrat

Das Segment Allgemeine Industrie machte im Jahr 2025 59,05 % des Marktumsatzes aus und repräsentierte damit den größten Anteil an der Marktgröße für industrielle Beschichtungen in Indien. Darüber hinaus wird erwartet, dass der Marktanteil dieses Sektors im Prognosezeitraum (2026–2031) mit einem CAGR von 5,72 % zunimmt. Es umfasst Maschinenbau, Metallverarbeitung, Haushaltsgeräte und Textilmaschinen – Segmente, die vom staatlichen Fokus auf inländische Investitionsgüter-Eigenversorgung profitieren. Korrosionsschutzgrundierungen, die von Ingenieur-, Beschaffungs- und Bauunternehmen für Übertragungsleitungsmasten vorgeschrieben werden, erfordern 240-Mikrometer-TFS-zinkreiche Epoxidharze, die das Volumen und den Wert steigern. OEM-Kompressorwerke in Pune und Vadodara übernehmen strukturierte Pulveroberflächen, die die Kratzbeständigkeit verbessern und Schweißnähte verdecken und dadurch die Erstpass-Ausbeute verbessern.

Schutzanstriche für Öl und Gas, Stromerzeugung und Marineanwendungen bilden die margenträchtigste Nische im Segment. Aufarbeitungswerften für Upstream-Ausrüstungen in Visakhapatnam fordern Polyurea-Deckschichten mit schneller Rückgabe, was die Trockendockaufenthalte um 30 % verkürzt. Windturmhersteller in Gujarat bevorzugen Dreischicht-Polyurethan-Epoxid-Polyurethan-Systeme, um die IEC 61400-Expositionsklasse zu erfüllen, was einen Verbrauch von etwa 120 kg Farbe pro Turm bedeutet. Bergbauförderanlagenhersteller in Odisha wechseln von lösemittelbasierten Alkydharzen zu hochfesten Epoxidharzen, nachdem Endnutzer über Ausfallzeiten durch vorzeitiges Auskreiden in sauren Abraumumgebungen berichtet haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Gujarat ist der Ankerstandort des Marktes für industrielle Beschichtungen in Indien mit seinen dichten petrochemischen Komplexen, nachgelagerten Industrieparks und zwei Tiefwasserhäfen, die den Import von Titandioxid, Lösemitteln und Spezialzusatzstoffen erleichtern. Beschichtungsmarktführer konzentrieren ihre Produktion hier, um den Zugang zu Rohstoffen und spezieller Infrastruktur für gefährliche Abfälle zu nutzen, was zu kürzeren Lieferzeiten für Kunden im Westen und Norden führt. Maharashtra folgt, angetrieben durch Punes Automobilcluster und Mumbais Offshore-Energiefabrikationswerften, die ISO 12944 C5-M-Systeme vorschreiben. Der Chennai-Hosur-Korridor in Tamil Nadu beherbergt eine vielfältige Palette von Branchen, darunter Automobil-Erstausrüster, Lederwaren und Windflügelfabriken, die einen Mehrstoff-Bedarf erzeugen, von wasserbasierten Basislacken bis zu Gelcoat-Harzen.

Wachstumsnischen im Osten in Westbengalen und Odisha werden durch neue Stahlflachprodukte und Bergbauerweiterungen angetrieben, was wiederum die Nachfrage nach hochbauenden Epoxidnovolaken zur Handhabung von Hochtemperaturschlamm steigert. Nördliche Bundesstaaten wie Haryana und Punjab tragen durch Landmaschinenfabriken bei, die mittelmäßige Alkyd- und Polyesterpulver benötigen, um unter ländlichen Einsatzbedingungen Kosten und Haltbarkeit in Einklang zu bringen. Die Solarkorridos in Karnataka, Rajasthan und Gujarat entwickeln sich zu Hotspots für schmutzabweisende und hochdurchlässige Beschichtungen auf Montagestrukturen und Glas. Extreme klimatische Unterschiede – von hochsalzhaltigen Küsten bis zu ariden Wüsten – erfordern regionsspezifische Tests und zwingen Formulierer, mehrere Qualitäts-SKUs zu führen, um geographischen Leistungscodes zu entsprechen.

Die Konzentration der Regulierungsdurchsetzung unterscheidet sich je nach Region: Das Maharashtra Pollution Control Board führt vierteljährliche Lösemittelrückgewinnungsprüfungen durch, während sich die Aufsichtsbehörde von Tamil Nadu auf die Abwasser-CSB-Compliance aus Vorbehandlungslinien konzentriert. Solche regionalen Nuancen beeinflussen die Technologieübernahmeraten, wobei im Westen und Süden eine höhere wasserbasierte Durchdringung vorliegt, wo die Infrastruktur für deionisiertes Wasserrecycling besser ausgebaut ist. Transportprojekte wie der Delhi-Mumbai-Industriekorridor schaffen lineare Nachfragekorridore für Brückendeck- und Trägerbeschichtungen und ermöglichen Chargeneffizienzen sowie Just-in-time-Lieferungen.

Wettbewerbslandschaft

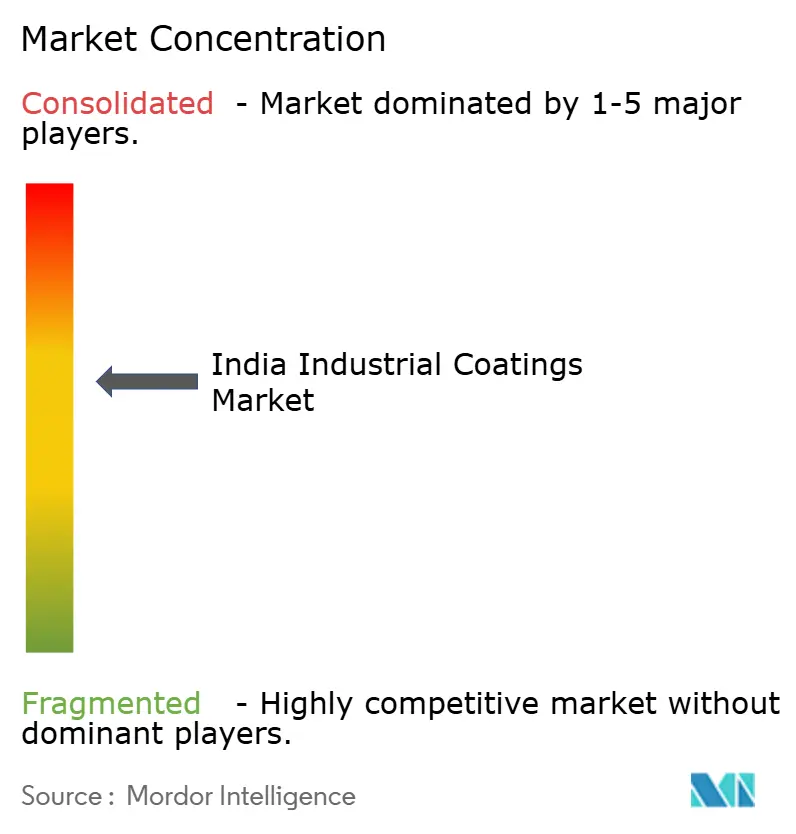

Der Markt für industrielle Beschichtungen in Indien weist eine moderate Konzentration auf. Nachhaltigkeitsnachweise werden zunehmend zu einem entscheidenden Faktor bei Ausschreibungsbewertungen; die ISO 14001-Zertifizierung hat Berger dabei geholfen, mehrere Wartungsaufträge für Stadtbahnen zu gewinnen. Globale Marktführer verfügen über umfangreiche Patentportfolios für phenolische und epoxidische Verbindungen, jedoch schließen lokale Unternehmen die Lücke, indem sie Technologien lizenzieren und in Pilotreaktoren für hochfeste Alkyd- und Hybrid-Polyurethandispersionen investieren. Die Konsolidierung könnte sich beschleunigen, da mittelgroße Unternehmen versuchen, Größenordnungen zu erreichen, um Umweltnachrüstungen zu finanzieren und ihre Anwendungslabore zu erweitern.

Marktführer der Branche für industrielle Beschichtungen in Indien

Asian Paints PPG Pvt. Ltd.

AkzoNobel India Ltd.

Berger Paints India Ltd.

Kansai Nerolac Paints Limited

Jotun

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Stahl, der globale Akteur im Bereich Spezialbeschichtungen, einschließlich industrieller Beschichtungen für flexible Materialien, gab die Wiedereröffnung seiner fortschrittlichen Beschichtungsanlage in Ranipet, Indien, bekannt. Die Wiedereröffnung unterstreicht Stahls Engagement für Innovation, Nachhaltigkeit und Kundenzusammenarbeit durch die Produktion von lokal beschafften, leistungsstarken Spezialbeschichtungen.

- August 2025: PPG Industries, Inc. und Asian Paints Ltd. haben ihr Joint-Venture-Abkommen in Indien für weitere 15 Jahre verlängert. Diese Verlängerung ermöglicht es den beiden Unternehmen, weiterhin Indiens vielfältige Kundschaft zu bedienen, die industrielle, schützende, marine, verpackungs-, automobil- und pulverbeschichtungssektoren umfasst. Die Verlängerung, die 2026 beginnen soll, gilt bis 2041.

Berichtsumfang des Marktes für industrielle Beschichtungen in Indien

Industrielle Beschichtungen sind polymere Substanzen, die in erster Linie zur Erfüllung industrieller Designanforderungen wie Antihafteigenschaften, Korrosionsbeständigkeit und chemischer Schutz für die beschichtete Oberfläche eingesetzt werden. Der Markt für industrielle Beschichtungen in Indien ist nach Harztyp, Technologie und Endverbrauchsbranche segmentiert. Nach Harztyp ist der Markt in Epoxid, Acryl, Polyurethan, Polyester und andere Harztypen segmentiert. Nach Technologie ist der Markt in wasserbasierte Beschichtungen, lösemittelbasierte Beschichtungen und andere Technologietypen segmentiert. Nach Endverbrauchsbranche ist der Markt in Automobil, Öl und Gas, Elektro und Elektronik, Luftfahrt, dekorativ, marine und andere Endverbrauchsbranchen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (Millionen USD) erstellt.

| Epoxid |

| Polyurethan |

| Acryl |

| Polyester |

| Andere Harze (Alkyd, Fluoropolymer) |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtungen |

| Andere Technologien (UV-/EB-gehärtet und hochfest) |

| Allgemeine Industrie | |

| Schutzanstriche | Öl und Gas |

| Stromerzeugung | |

| Infrastruktur | |

| Bergbau | |

| Andere Schutzanstriche |

| Nach Harztyp | Epoxid | |

| Polyurethan | ||

| Acryl | ||

| Polyester | ||

| Andere Harze (Alkyd, Fluoropolymer) | ||

| Nach Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| Pulverbeschichtungen | ||

| Andere Technologien (UV-/EB-gehärtet und hochfest) | ||

| Nach Endverbrauchsbranche | Allgemeine Industrie | |

| Schutzanstriche | Öl und Gas | |

| Stromerzeugung | ||

| Infrastruktur | ||

| Bergbau | ||

| Andere Schutzanstriche | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für industrielle Beschichtungen in Indien?

Er wird im Jahr 2026 auf 3,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,05 Milliarden USD erreichen.

Welcher Harztyp führt die Nachfrage an?

Epoxid hat einen Anteil von 30,92 %, angetrieben durch Infrastruktur- und Marineanwendungen.

Wie schnell wachsen wasserbasierte Technologien?

Wasserbasierte Beschichtungen wachsen bis 2031 mit einem CAGR von 6,22 % aufgrund strengerer VOC-Vorschriften.

Welcher Endverbraucher trägt am meisten zum Umsatz bei?

Das Segment Allgemeine Industrie trägt 59,05 % des Umsatzes von 2025 über Maschinenbau- und Metallverarbeitungsanwendungen bei.

Welche Faktoren hemmen das Wachstum?

Strenge VOC-Vorschriften und rohölgebundene Rohstoffpreisschwankungen reduzieren die Margen und verlangsamen die Kapazitätserweiterung.

Seite zuletzt aktualisiert am: