Marktgröße und Marktanteil des Indien-Marktes für alkalische Batterien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

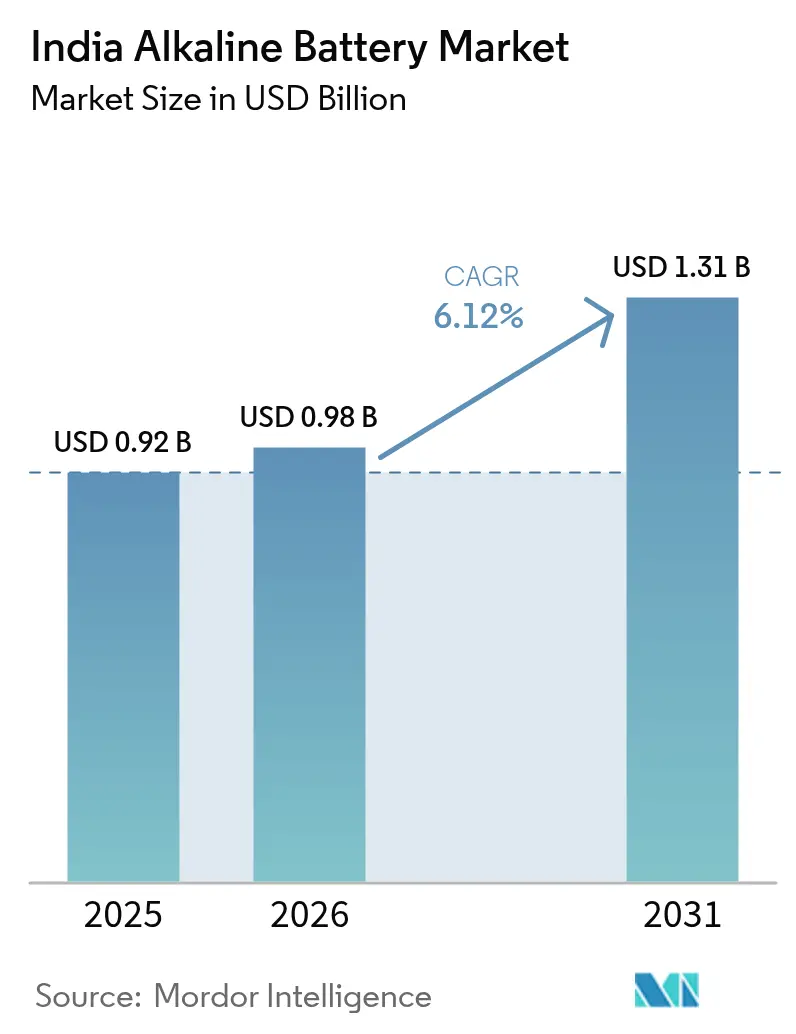

| Marktgröße im Basisjahr (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

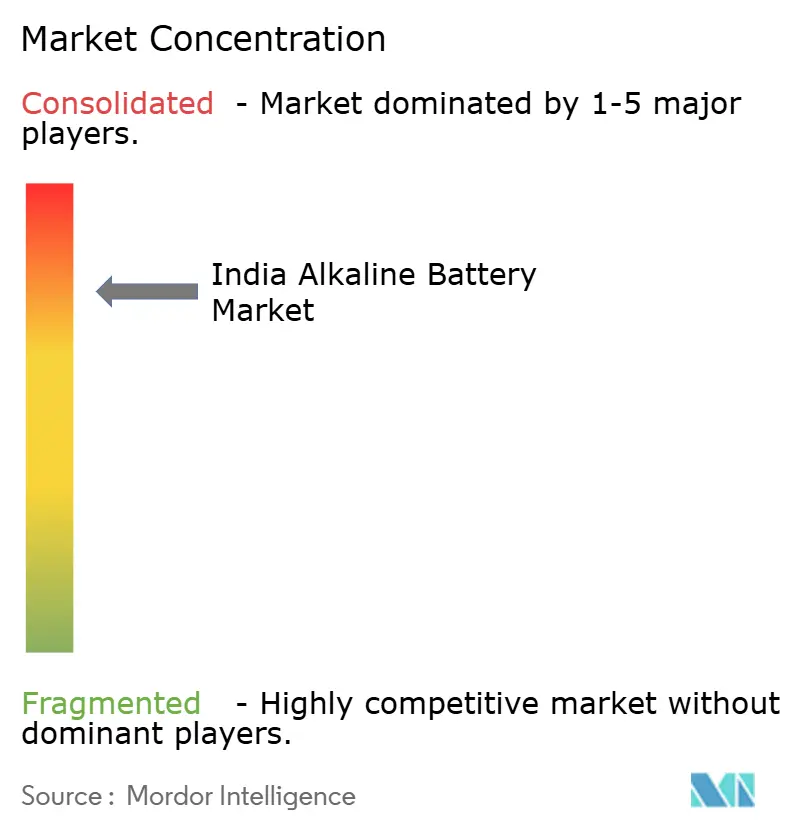

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Indien-Marktes für alkalische Batterien durch Mordor Intelligence

Die Marktgröße des Indien-Marktes für alkalische Batterien wurde im Jahr 2025 auf 0,92 Milliarden USD geschätzt und soll von 0,98 Milliarden USD im Jahr 2026 auf 1,31 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031).

Steigende verfügbare Einkommen, eine zunehmende Durchdringung von Unterhaltungselektronik und eine strukturelle Verlagerung weg von der Zink-Kohle-Chemie lenken die Nachfrage hin zu länger haltenden alkalischen Zellen. E-Commerce-Plattformen, der Ausbau des organisierten Einzelhandels und Beschaffungen durch die Verteidigungsbehörden erhöhen die Markterschließung, während die Compliance-Vorschriften des Bureau of Indian Standards (BIS) markengebundene Lieferanten gegenüber dem nicht organisierten Handel bevorzugen. Gleichzeitig kannibalisieren wiederaufladbare Lithium-Ionen-Lösungen Anwendungen mit hohem Stromverbrauch, was etablierte Anbieter dazu veranlasst, in Premium-Alkalinischen Nischenbereiche und wiederaufladbare Produktportfolios zu wechseln. Die Richtlinien zur erweiterten Herstellerverantwortung (EPR), volatile Kaliumhydroxid-Einsatzstoffe und gefälschte Batterien dämpfen die Wachstumsaussichten, beschleunigen jedoch auch die Konsolidierung unter regelkonformen Marktteilnehmern.

Wesentliche Erkenntnisse des Berichts

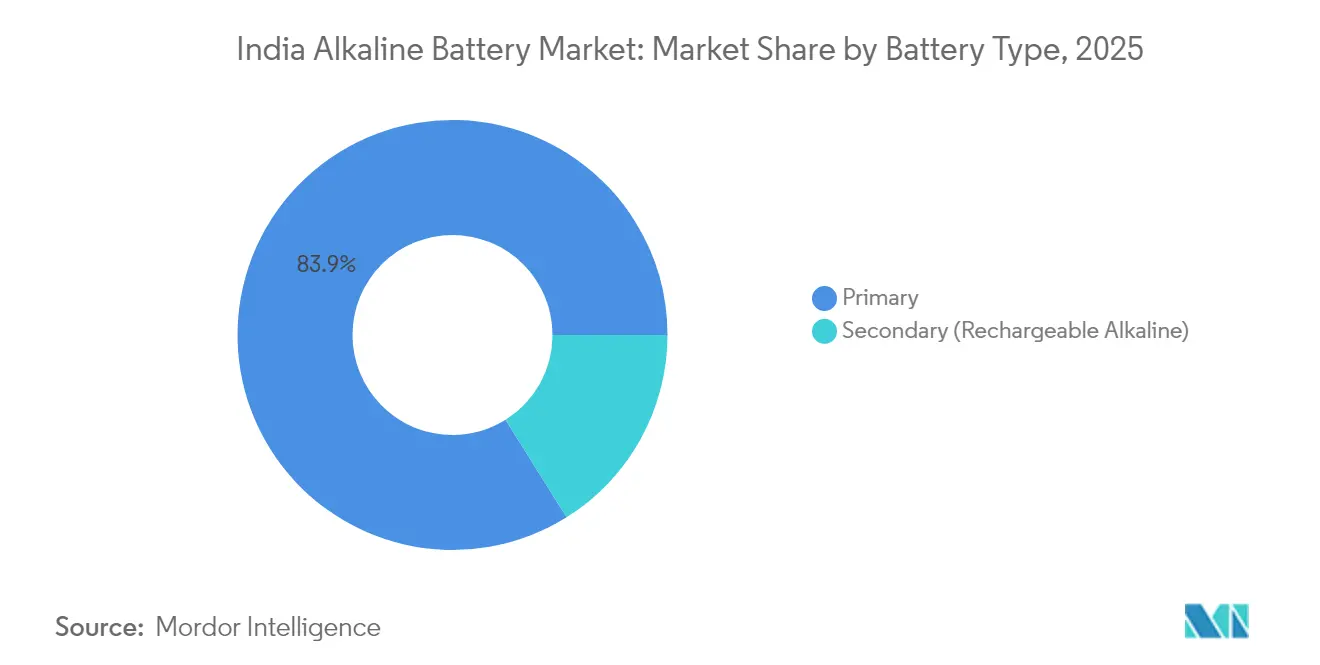

- Nach Batterietyp führten Primärzellen im Jahr 2025 mit einem Marktanteil von 83,90 % im Indien-Markt für alkalische Batterien, während sekundäre (wiederaufladbare alkalische) Einheiten bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen werden.

- Nach Größe machten AA-Batterien (LR6) im Jahr 2025 einen Anteil von 40,35 % an der Marktgröße des Indien-Marktes für alkalische Batterien aus, während 9-Volt-Formate zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen werden.

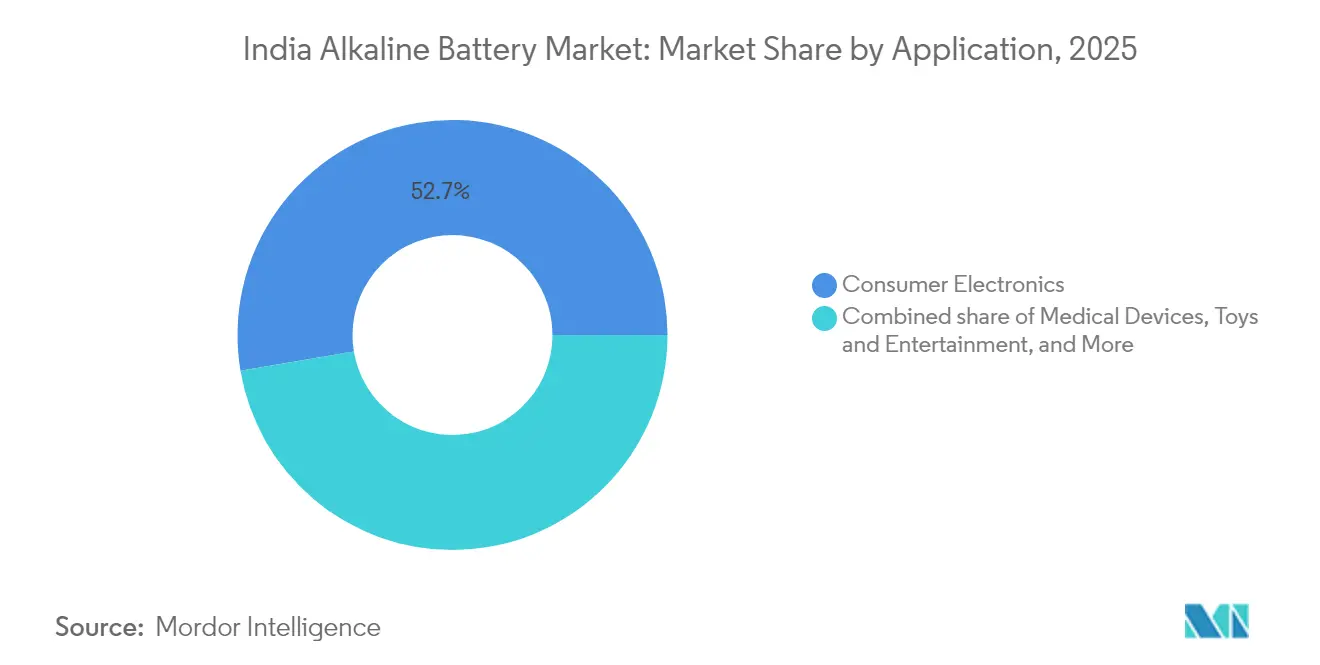

- Nach Anwendung dominierte Unterhaltungselektronik im Jahr 2025 mit einem Anteil von 52,65 % an der Marktgröße des Indien-Marktes für alkalische Batterien, und Medizinprodukte verzeichnen bis 2031 voraussichtlich eine CAGR von 9,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien-Marktes für alkalische Batterien

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Durchdringung von Unterhaltungselektronik und der verfügbaren Einkommen | 1.2% | Gesamtindien, mit urbaner Konzentration in Ballungsräumen und Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Stromsperren durch unzureichende Netzversorgung im ländlichen Raum als Treiber für die Nachfrage nach tragbarer Energie | 0.8% | Ländliche und semi-urbane Gebiete, insbesondere Uttar Pradesh, Bihar, Jharkhand und die nordöstlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Beschaffung robuster alkalischer Zellen durch die Verteidigungsbehörden für die Grenzüberwachung | 0.3% | Grenzregionen einschließlich Jammu & Kashmir, Ladakh, Arunachal Pradesh und Rajasthan | Langfristig (≥ 4 Jahre) |

| Starkes Wachstum im E-Commerce und in organisierten Einzelhandelskanälen | 0.9% | Städtische Gebiete und Städte der zweiten Kategorie mit hoher Internetdurchdringung und Logistikinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Zink-Kohle zu Alkali aufgrund von Kosten und Energiedichte | 1.5% | Gesamtindien, mit schnellerer Akzeptanz in städtischen Ballungsräumen und Städten der ersten/zweiten Kategorie; schrittweise Durchdringung in ländlichen Märkten | Mittelfristig (2–4 Jahre) |

| Compliance-Anforderungen von Spielzeugherstellungsclustern (bleifrei) | 0.4% | Fertigungscluster in Maharashtra, Tamil Nadu, Gujarat und Karnataka mit BIS IS 15644:2006-Durchsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Durchdringung von Unterhaltungselektronik und der verfügbaren Einkommen

Zuwächse beim verfügbaren Einkommen und eine wachsende installierte Basis batteriebetriebener Geräte erweitern den Kundenpool für den Indien-Markt für alkalische Batterien kontinuierlich. Fernbedienungen, Spielzeug, Wanduhren, kabellose Peripheriegeräte und digitale Thermometer dominieren den Ersatzzyklus, und ein dreifacher Preisaufschlag gegenüber Zink-Kohle resultiert in einer drei- bis zehnmal längeren Betriebsdauer für alkalische Zellen. Eveready verzeichnete im dritten Quartal des Geschäftsjahres 2025 einen Anstieg der alkalischen Umsätze um 90,8 % im Jahresvergleich, da das Unternehmen ein Marktanteilsziel von 53 % innerhalb von vier Jahren anstrebte. Der Mittelmarkt-Neueinsteiger Nippo Thor erzielte nach nur 11 Monaten im Handel einen Marktanteil von 3–4 %. Dennoch haben Lithium-Ionen-Akkus bei Ohrhörern, Smartwatches und Bluetooth-Lautsprechern Einzug gehalten und schränken damit den Spielraum von Alkalibatterien in den am schnellsten wachsenden Elektroniksegmenten ein. Die Hersteller reagieren darauf, indem sie die Durchdringung bei Geräten mit moderatem Stromverbrauch vertiefen, bei denen die Wiederaufladbarkeit kaum von Nutzen ist.

Stromsperren durch unzureichende Netzversorgung im ländlichen Raum als Treiber für die Nachfrage nach tragbarer Energie

Eine unzuverlässige Netzversorgung in weiten Teilen des ländlichen Indiens schafft erhebliche Chancen für den Indien-Markt für alkalische Batterien. Trotz einer kumulierten Kapazität aus erneuerbaren Energien von 220 GW veranlassen häufige Lastabwürfe in Uttar Pradesh, Bihar, Jharkhand und dem Nordosten Haushalte dazu, Batterien für Taschenlampen, Radios und Notfallleuchten zu bevorraten.[1]Ministerium für neue und erneuerbare Energien, „Jahresbericht 2025”, mnre.gov.in Die alkalische Chemie bietet eine überlegene Lagerfähigkeit und Kälteleistung, was besonders wertvoll für Verbrauchsmuster mit hohem Lagerungsbedarf ist. Everreadys neues Werk in Jammu positioniert das Unternehmen in der Nähe von Verteidigungszonen und ländlichen Märkten in Nordindien, was die Logistikkosten senkt und die Kältekettenversorgung stärkt. Die Verbreitung von Dach-Solaranlagen sorgt für einen paradoxen Auftrieb, da Nutzer alkalisch betriebene Notstromleuchten für die Monsunzeit oder nächtliche Stromausfälle anschließen. Dennoch könnten laufende Netzausbauprojekte und sinkende Preise für wiederaufladbare Laternen die Nachfrage nach alkalischen Batterien im ländlichen Raum über den mittelfristigen Horizont hinaus begrenzen.

Starkes Wachstum im E-Commerce und in organisierten Einzelhandelskanälen

Digitale Marktplätze und Großflächenmärkte verändern die Vertriebsökonomie des Indien-Marktes für alkalische Batterien grundlegend. Amazon, Flipkart, Zepto und Blinkit bieten transparente Preisgestaltung, Kundenbewertungen und sofortige Lieferoptionen, die Käufer von unmarkierten Zink-Kohle-Zellen weg lenken, die traditionell in Kirana-Läden verkauft werden. Organisierte Handelsketten wie Reliance Retail und DMart vergeben Endregaldisplays und Bündelaktionen, die die Markenbekanntheit für Alkali-SKUs steigern. Indo National strebt eine nahezu Verdopplung des Umsatzes über fünf Jahre an und nennt die E-Commerce-Reichweite als zentralen Pfeiler seiner Wachstumsstrategie. Plattformeigene Handelsmarken wie Amazon Basics führen preislich wettbewerbsfähige Alternativen ein, was den Bedarf etablierter Anbieter verstärkt, überlegenen Auslaufschutz und BIS-Zertifizierung zu betonen.

Verlagerung von Zink-Kohle zu Alkali aufgrund von Kosten und Energiedichte

Alkalische Batterien bieten eine bis zu zehnmal längere Nutzungsdauer als Zink-Kohle-Äquivalente, was die Austauschfrequenz und die gesamten Lebenszykluskosten für Geräte mit moderatem Stromverbrauch senkt. Mit steigendem verfügbaren Einkommen legen städtische Verbraucher zunehmend mehr Wert auf Leistung als auf den anfänglichen Kaufpreis, was den Indien-Markt für alkalische Batterien tiefer in die Mainstream-Einzelhandelskanäle treibt. Eveready hat die Alkali-Kapazität ausgebaut, um seine Verlagerung von einer defensiven Zink-Kohle-Haltung zu einer aggressiven Marktanteils-Capture-Strategie zu untermauern. Skalierbarkeitsvorteile entstehen auch dadurch, dass höhere Stückzahlen die Fertigungskosten pro Zelle senken, was die Preisprämie verringert und den Chemiewechsel beschleunigt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lithium-Ionen-Akzeptanz kannibalisiert primäre alkalische Verkäufe | -0.6% | Städtische Ballungsräume und Städte der ersten Kategorie mit hoher Akzeptanz von Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| EPR und Verschärfung der Vorschriften für Einwegbatterieabfälle | -0.4% | Gesamtindien, mit Durchsetzungsschwerpunkt in städtischen Kommunalverwaltungen | Mittelfristig (2–4 Jahre) |

| Volatile Kaliumhydroxid-Lieferkette treibt Inputkosten in die Höhe | -0.3% | Gesamtindischer Einfluss auf die Fertigungskosten, der alle Hersteller alkalischer Batterien mit inländischer und importierter Kaliumhydroxid-Beschaffung betrifft | Kurzfristig (≤ 2 Jahre) |

| Gefälschte mindere Zellen untergraben das Markenvertrauen | -0.5% | Ländliche und semi-urbane Gebiete mit dominierendem unorganisiertem Einzelhandel; Städte der dritten Kategorie und Bezirke mit eingeschränkter BIS-Durchsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lithium-Ionen-Akzeptanz kannibalisiert primäre alkalische Verkäufe

Wiederaufladbare Lithium-Ionen-Akkus wachsen in Indien mit einer CAGR von 22,7 % und verdrängen Einwegzellen bei Ohrhörern, Elektrowerkzeugen und tragbaren Lautsprechern. In städtischen Kernbereichen kann eine wiederaufladbare AA-äquivalente Lithium-Ionen-Zelle fünfzig oder mehr alkalische Einheiten über ihre Lebensdauer ersetzen, was das Wertverhältnis stark kippt. Eveready und Indo National begegnen dem Risiko durch den Erwerb von Beteiligungen an Lithium-Ionen-Produzenten und die Erweiterung von Taschenlampenportfolios, die Kundenbindungen über den Alkalibatterienmarkt hinaus aufrechterhalten. Die Kannibalisierung ist am stärksten in Ballungsräumen ausgeprägt, in denen USB-C-Aufladung allgegenwärtig ist; ländliche Märkte bleiben zurück, da Ladegeräte rar sind und die wahrgenommenen Anschaffungskosten höher sind.

EPR und Verschärfung der Vorschriften für Einwegbatterieabfälle

Die Batterieabfallmanagementvorschriften 2022 verlangen bis 2026–27 eine Sammelquote von 90 % für tragbare Zellen und ab 2027–28 einen Mindestanteil von 5 % Recyclinginhalt, der bis 2030–31 auf 20 % ansteigen soll.[2]Ministerium für Umwelt, Forst und Klimawandel, „Batterieabfallmanagementvorschriften 2022”, moefcc.nic.in Das Recycling alkalischer Batterien liefert Metalle von geringem Wert, was Compliance zu einer Kostenstelle statt zu einem Gewinnzentrum macht. Hersteller müssen Rücklogistik finanzieren, Sammelprüfungen zertifizieren und recyceltes Zink und Mangan trotz begrenzter inländischer Verfügbarkeit in die Lieferketten integrieren. Für kleinere Marktteilnehmer lädt der regulatorische Aufwand zum Marktaustritt ein, während konforme Großunternehmen ihre Größe nutzen können, um Kosten zu absorbieren und sich durch Nachhaltigkeitsbotschaften zu differenzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Primärzellen behalten die Führung, während die wiederaufladbare Nische wächst

Primärzellen machten im Jahr 2025 83,90 % des Marktanteils im Indien-Markt für alkalische Batterien aus und festigten ihre Dominanz bei Geräten mit moderatem Stromverbrauch wie Fernbedienungen und Taschenlampen. Der Indien-Markt für alkalische Batterien erwartet eine schrittweise Substitution hin zu wiederaufladbaren Formaten, doch die Massenakzeptanz bleibt durch Lücken bei der Ladegerätverfügbarkeit und höhere Erstanschaffungspreise eingeschränkt. Everreadys Sprung bei den alkalischen Verkäufen um 46,3 % im vierten Quartal des Geschäftsjahres 2025 unterstreicht die anhaltende Migration von Zink-Kohle zu Einweg-Alkali in allen Kanälen.

Wiederaufladbare alkalische Batterien sollen bis 2031 mit einer CAGR von 11,05 % wachsen, allerdings von einer niedrigen installierten Basis aus. Sie gewinnen an Bedeutung in der industriellen Instrumentierung und professioneller Beleuchtung, wo die Wiederverwendbarkeit die Kosten aufwiegt und wo Lithium-Ionen bei extremen Temperaturen auf Zertifizierungs- oder Sicherheitshürden stößt. BIS IS 16046-Standards unterstützen die Zertifizierung, aber Nickel-Metallhydrid und Lithium-Ionen übertreffen sekundäre alkalische Batterien weiterhin bei der Energiedichte.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Größe: AA-Zellen dominieren, 9-Volt-Formate beschleunigen sich

AA-Zellen kontrollierten im Jahr 2025 40,35 % der Marktgröße des Indien-Marktes für alkalische Batterien, gestützt durch die größte installierte Gerätebasis und eine allgegenwärtige Kanalpräsenz. Wettbewerbsfähige Preisgestaltung – Duracell AA-Zehnerpackungen zu INR 205–256 – hält den Schwung aufrecht, während lokale Marken die Preisprämie verringern. AAA-, C- und D-Kategorien bedienen Taschenlampen, Radios und größere Laternen, aber Effizienzgewinne durch LED-Technologie lassen diese Volumina im Laufe der Zeit schrumpfen.

Die schnellste Wachstumsdynamik liegt bei 9-Volt-Batterien, die bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen werden, angetrieben durch Rauchmeldervorschriften, Glukosemeter und Sicherheitssensoren, die eine zuverlässige Betriebsdauer und auslaufsichere Leistung erfordern. Das Premium-Positioning ermöglicht höhere Margen, und Lieferanten nutzen differenziertes Marketing, das Sicherheits-Compliance und lange Lagerfähigkeit betont.

Nach Anwendung: Unterhaltungselektronik treibt das Volumen an; Medizinprodukte gewinnen an Bedeutung

Unterhaltungselektronik trug im Jahr 2025 52,65 % der Nachfrage im Indien-Markt für alkalische Batterien bei und umfasste Hunderte Millionen Fernbedienungen und Spielzeuge. Allerdings sind hochwertige Wearables mittlerweile ausschließlich auf Lithium-Ionen angewiesen, was den Aufwärtsspielraum für Alkalibatterien in den dynamischsten Kategorien einschränkt. Marken konzentrieren sich daher darauf, Leistungsbotschaften bei Peripheriegeräten mit moderatem Stromverbrauch zu stärken und Batterien durch E-Commerce-Aktionen mit Gerätekäufen zu bündeln.

Medizinprodukte stellen das am schnellsten wachsende Endnutzungssegment dar und verzeichnen eine CAGR von 9,95 %, da patientennahe Diagnostik in die Heimgesundheitsversorgung eindringt. Zuverlässige Spannungsversorgung, Sterilisierungsanforderungen und eine verlängerte Lagerfähigkeit unterstützen die Präferenz für Alkalibatterien bei Glukosemetern, Pulsoximetern und tragbaren EKG-Monitoren. Staatliche Gesundheitsprogramme, die diagnostische Kits an primäre Gesundheitszentren verteilen, weiten die ländliche Nachfrage weiter aus.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Geografische Analyse

Städtische Ballungsräume und Städte der ersten Kategorie absorbierten im Jahr 2025 etwa 64,40 % der Nachfrage im Indien-Markt für alkalische Batterien, dank höherer Kaufkraft, konzentrierter organisierter Einzelhandelsnetzwerke und taggleicher E-Commerce-Lieferung. Maharashtra, Tamil Nadu, Gujarat, Karnataka und Delhi-NCR machten zusammen die Hälfte des nationalen Verbrauchs aus, während Everreadys Werk in Jammu die Vertriebseffizienz für Nordindien und Verteidigungskunden in Grenzstaaten erschließt.

Ländliche und semi-urbane Regionen trugen etwa 35,60 % des Volumens bei, gestützt durch Lücken in der Netzzuverlässigkeit und die Substitution von Zink-Kohle mit steigendem Einkommen. Der Vertrieb stützt sich auf mehrstufige Großhändlernetzwerke, die den Markt gefälschten Batterien ohne BIS IS 15063-Zertifizierung aussetzen. Die Expansion des Schnellhandels und des organisierten Einzelhandels in Städte der zweiten und dritten Kategorie verbessert schrittweise die Markenverfügbarkeit und erhöht den Alkali-Anteil in historisch unterversorgten Gebieten.

Strategische Nachfrage entsteht in Ladakh, Arunachal Pradesh, Sikkim und Rajasthan, wo Verteidigungsbehörden alkalische Pakete für Überwachungs- und Kommunikationsausrüstung beschaffen. Extreme Temperaturtauglichkeit ist unverzichtbar, und die Nähe zu Everreadys Werk in Jammu verkürzt die Lieferzeiten. Die Durchsetzung der Batterieabfallmanagementvorschriften ist in Delhi, Mumbai und Bengaluru am stärksten ausgeprägt, was konformen Marktteilnehmern einen regulatorischen Schutzwall bietet und nicht konforme Einheiten aus organisierten Kanälen drängt.

Wettbewerbslandschaft

Der Indien-Markt für alkalische Batterien ist mäßig konzentriert: Eveready und Indo National beherrschen zusammen etwa 75 % des breiteren Trockenzellensegments, während der Premium-Alkali-Anteil historisch gesehen mit fast 70 % des gehobenen Segments auf Duracell ausgerichtet war. Everreadys Werk in Jammu im Wert von 1,8 Milliarden INR markiert einen entscheidenden Vorstoß zur alkalischen Marktführerschaft, während Indo Nationals Nippo Thor rasch von einem Anteil von 3–4 % auf ein Umsatzziel von 20–25 % innerhalb von achtzehn Monaten skaliert. Duracells Lizenzabkommen von 2025 mit Satya International zur Herstellung von Automobil- und Wechselrichterbatterien in 59 Ländern signalisiert eine Diversifizierung, da EPR-Vorschriften die Compliance-Kosten bei Einwegportfolios erhöhen.

Handelsmarkenangriffe von Amazon Basics verstärken den Preisdruck, indem Plattformdaten genutzt werden, um Kunden zu segmentieren und Abonnement-Nachschublieferungen zu bündeln. Schnellhandel-Betreiber Zepto und Blinkit komprimieren Lieferfenster auf Stunden und erhöhen so den Pro-Kopf-Batterieumsatz in städtischen Enklaven. Die Regulierungsaufsicht verschärfte sich, als die Wettbewerbskommission Indiens Panasonic Energy und Geep Industries im Jahr 2018 mit einer Geldstrafe von 9,64 Crore INR wegen Kartellverhaltens belegte und Anbieter vor exklusiver Ausschreibung in institutionellen Kanälen warnte. Die Einhaltung der BIS-Spielzeugsicherheits- und Batterieleistungscodes filtert gefälschte Importe heraus, aber die Durchsetzung in ländlichen Bezirken bleibt inkonsistent und hält einen Graumarkt am Leben.

Marktführer des Indien-Marktes für alkalische Batterien

Duracell Inc.

Indo National Limited

Eveready Industries India Ltd.

Panasonic Energy India Co Ltd.

Geep Industries Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das Parlament wurde darüber informiert, dass die indische Regierung die Schaffung einer Kapazität von 50 GWh durch das Produktionsgebundene Anreizprogramm (PLI) für Batteriespeicher mit fortschrittlicher Chemiezelle (ACC) unterstützt. Darüber hinaus haben mindestens 10 Hersteller, die nicht im Rahmen des PLI-ACC-Programms beantragen, gemeinsam Pläne für eine Kapazität von etwa 178 GWh im Land in den nächsten fünf Jahren angekündigt.

- November 2025: Eveready Industries India Ltd. hat ihre neueste Innovation eingeführt, die Eveready Ultima Lithium-Serie. Diese neue Serie stellt den Höhepunkt der Batterietechnologie des Unternehmens dar. Die Ultima Lithium-Batterien sind auf Hochstromverbrauchsgeräte und technikaffine Nutzer zugeschnitten und in den Formaten AA und AAA erhältlich, mit einer Lebensdauer, die bis zu 15-mal länger ist als die herkömmlicher alkalischer Zellen.

- März 2025: Um seine „Make In India”-Initiative zu stärken, hat Eveready Pläne angekündigt, 1,8 Milliarden INR in die Einrichtung einer neuen Fertigungsanlage für alkalische Batterien in Jammu, Indien zu investieren. Diese Anlage, die im zweiten Halbjahr des Geschäftsjahres 2026 den Betrieb aufnehmen soll, wird nicht nur die Produktionskapazität steigern, sondern auch B2B- und OEM-Verkäufe bedienen und markiert einen bedeutenden Meilenstein als Indiens erste Einheit dieser Art.

Berichtsumfang des Indien-Marktes für alkalische Batterien

Alkalische Batterien, die Kaliumhydroxid (KOH) als Elektrolyt verwenden, unterscheiden sich von Zink-Kohle-Batterien, die auf saure Elektrolyte angewiesen sind. Ihre überlegene Energiedichte, verlängerte Lagerfähigkeit und verbesserte Leistung haben alkalische Batterien zu einer beliebten Wahl gemacht.

Der Indien-Markt für alkalische Batterien ist nach Batterietyp, Größe, Anwendung und Geografie segmentiert. Nach Batterietyp ist der Markt in primäre alkalische Batterien und sekundäre (wiederaufladbare) alkalische Batterien segmentiert. Nach Größe ist der Markt in AA (LR6), AAA (LR03), 9-Volt, C, D, Knopfzellen und Sonderbatterien segmentiert. Nach Anwendung ist der Markt in Unterhaltungselektronik, Industrie- und Gewerbegeräte, Medizinprodukte, Spielzeug und Unterhaltung sowie Beleuchtung und Taschenlampen segmentiert. Der Bericht deckt Marktgröße und Prognosen für alle Segmente ab, wobei die Marktschätzungen und -prognosen in Werten (USD) angegeben werden.

| Primär |

| Sekundär (Wiederaufladbare alkalische Batterien) |

| AA (LR6) |

| AAA (LR03) |

| 9-Volt |

| C |

| D |

| Knopfzellen und Sonderbatterien |

| Unterhaltungselektronik |

| Industrie- und Gewerbegeräte |

| Medizinprodukte |

| Spielzeug und Unterhaltung |

| Beleuchtung und Taschenlampen |

| Nach Batterietyp | Primär |

| Sekundär (Wiederaufladbare alkalische Batterien) | |

| Nach Größe | AA (LR6) |

| AAA (LR03) | |

| 9-Volt | |

| C | |

| D | |

| Knopfzellen und Sonderbatterien | |

| Nach Anwendung | Unterhaltungselektronik |

| Industrie- und Gewerbegeräte | |

| Medizinprodukte | |

| Spielzeug und Unterhaltung | |

| Beleuchtung und Taschenlampen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien-Markt für alkalische Batterien im Jahr 2026?

Er beträgt 0,98 Milliarden USD und soll bis 2031 1,31 Milliarden USD erreichen.

Welcher Batterietyp dominiert die Verkäufe?

Primäre alkalische Zellen machen 83,90 % der Nachfrage von 2025 aus, unterstützt durch Fernbedienungen, Spielzeug und Taschenlampen.

Warum wachsen 9-Volt-Batterien am schnellsten?

Rauchmeldervorschriften, Medizinprodukte und Sicherheitssensoren benötigen auslaufsichere, langlebige Energie und treiben bis 2031 eine CAGR von 9,62 % an.

Welche Rolle spielt der E-Commerce im Vertrieb?

Plattformen wie Amazon und Flipkart bieten transparente Preisgestaltung und taggleiche Lieferung, was die Durchdringung von Markenbatterien beschleunigt, insbesondere in Städten der ersten und zweiten Kategorie.

Wie werden neue EPR-Vorschriften die Branche beeinflussen?

Hersteller müssen bis 2026–27 90 % der verkauften Batterien einsammeln und Recyclingmaterial integrieren, was die Compliance-Kosten erhöht und die Konsolidierung fördert.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Eveready Industries, Indo National (Nippo) und Duracell halten die größten Markenanteile, wobei Eveready über sein neues Werk in Jammu eine Mehrheitsbeteiligung anstrebt.

Seite zuletzt aktualisiert am: