Größe und Marktanteil des indischen Lithium-Ionen-Batterie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

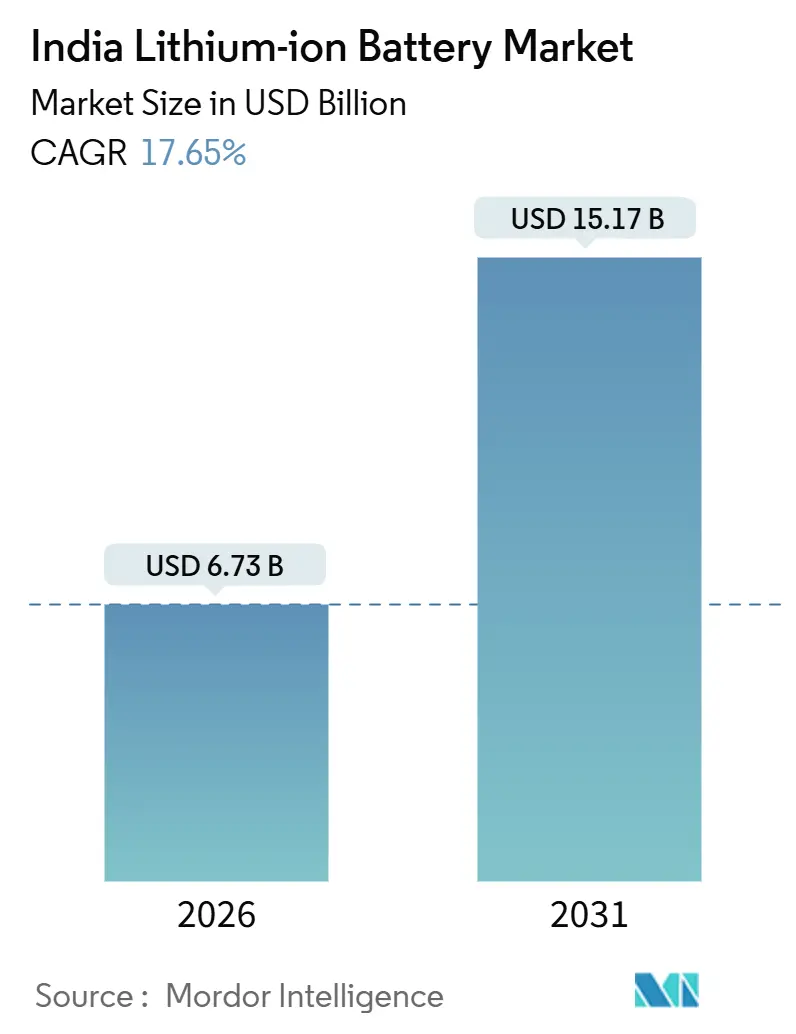

| Marktgröße (2026) | 6.73 Milliarden US-Dollar |

| Marktgröße (2031) | 15.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.65% CAGR |

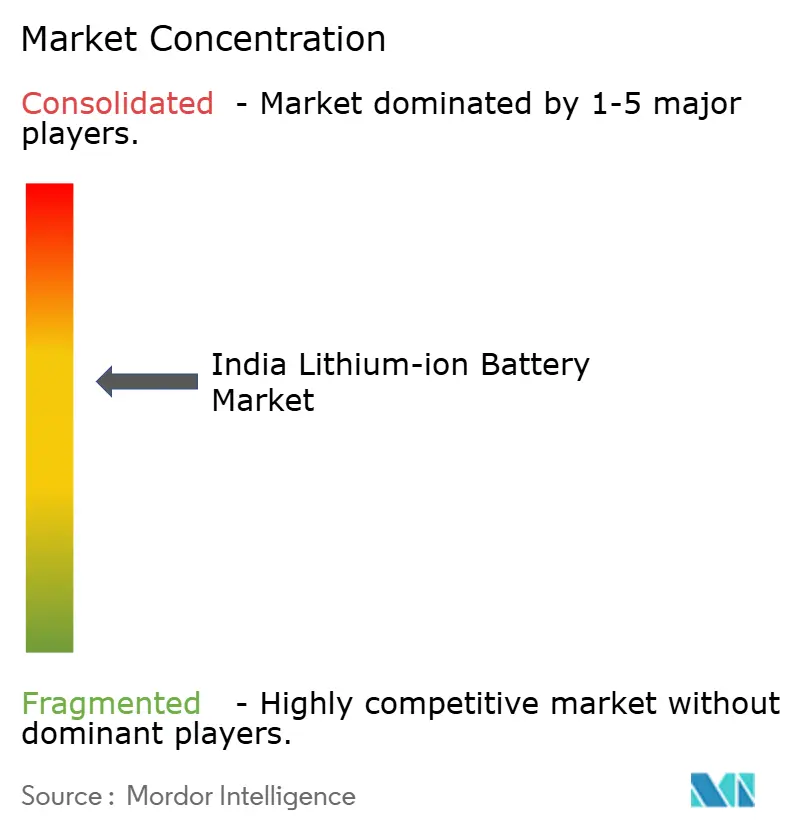

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Lithium-Ionen-Batterie-Marktes von Mordor Intelligence

Die Größe des indischen Lithium-Ionen-Batterie-Marktes wird im Jahr 2026 auf USD 6,73 Milliarden geschätzt und soll bis 2031 USD 15,17 Milliarden erreichen, mit einer CAGR von 17,65 % während des Prognosezeitraums (2026–2031).

Diese steile Wachstumsentwicklung ist auf starke politische Anreize, eine beschleunigte Lokalisierung der Zellfertigung und einen dramatischen Wandel in der Wirtschaftlichkeit von Mobilität und Energiespeicherung zurückzuführen. FAME-II-Subventionen senkten die Einstiegspreise für elektrische Zweiräder und Busse um bis zu 30 % und verhalfen Elektromodellen zu einem Anteil von 48 % an den Neuzulassungen bei Zweirädern in Indiens größten Städten. Auf der Angebotsseite verpflichtete das Programm mit produktionsgekoppelten Anreizen (PLI) INR 18.100 Crore (USD 2,17 Milliarden) an 11 Zellhersteller, wodurch die Preislücke zu importierten Zellen auf weniger als 5 % reduziert wurde. Parallele netzgebundene Energiespeicherausschreibungen von SECI und NTPC verankern die langfristige Nachfrage, während durch erneuerbare Energie gestützte Stromkaufverträge für Unternehmen in Kombination mit Speicherung die nivellierten Speicherkosten bis 2025 auf unter INR 5 pro kWh gedrückt haben. Es wird erwartet, dass der zunehmende inländische Wettbewerb, gestützt auf aggressive Investitionsausgaben, Kostensenkungen freisetzt, die den indischen Lithium-Ionen-Batterie-Markt im Laufe des Jahrzehnts günstig neu gestalten werden.

Wichtigste Erkenntnisse des Berichts

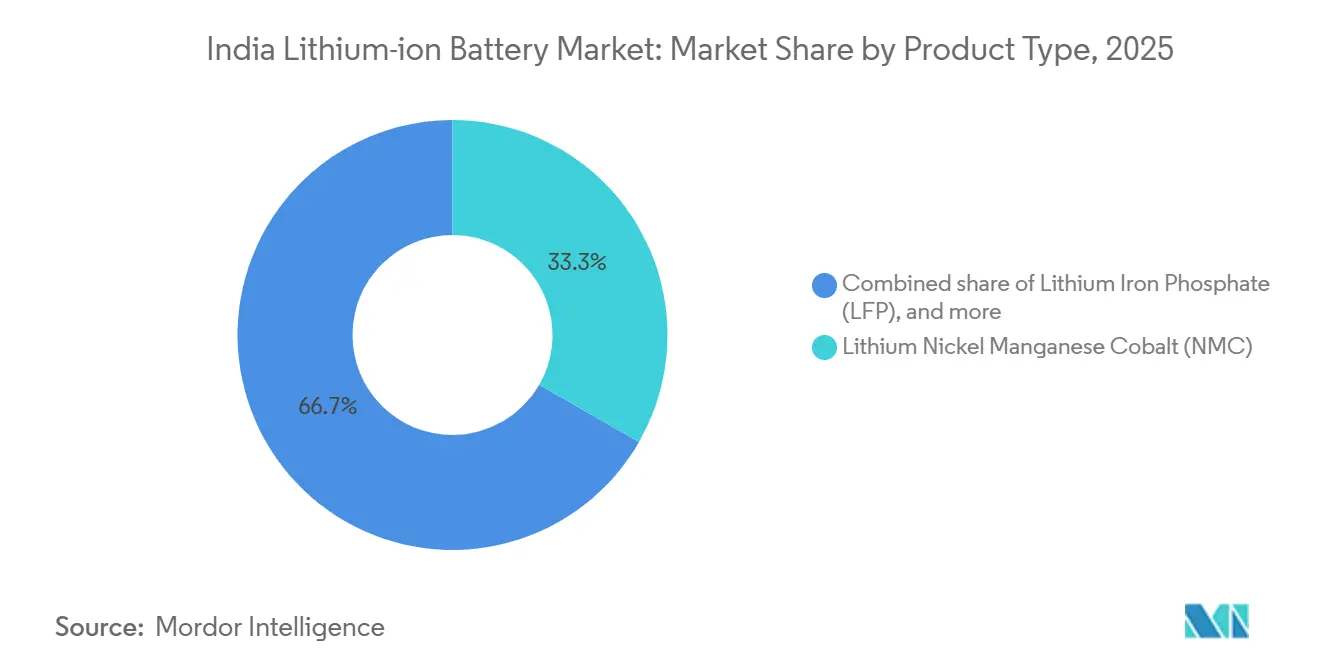

- Nach Chemie hielt Lithium-Nickel-Mangan-Kobalt (NMC) im Jahr 2025 einen Umsatzanteil von 33,3 %, während Lithium-Eisenphosphat (LFP) bis 2031 mit einer CAGR von 27,1 % wachsen soll.

- Nach Formfaktor hielten zylindrische Zellen im Jahr 2025 einen Anteil von 55,8 % am indischen Lithium-Ionen-Batterie-Markt; Pouch-Zellen weisen mit 24,3 % bis 2031 die höchste prognostizierte CAGR auf.

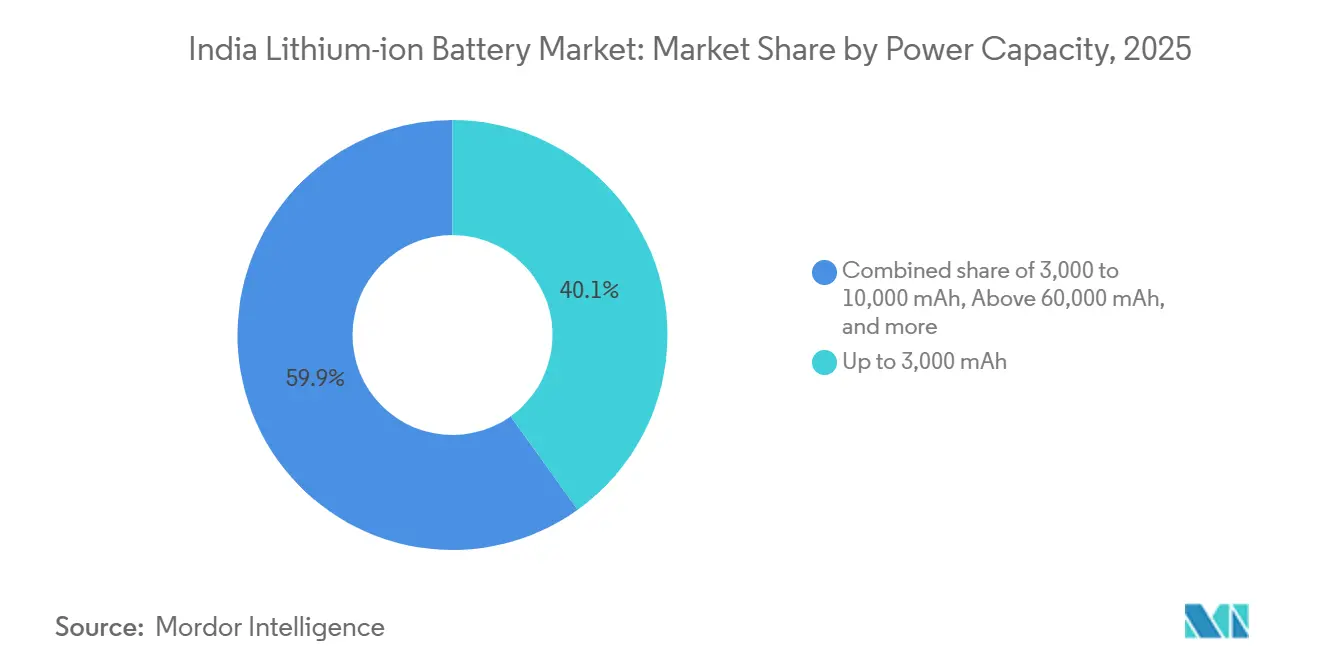

- Nach Leistungskapazität führte das Segment bis zu 3.000 mAh mit einem Anteil von 40,1 % an der Größe des indischen Lithium-Ionen-Batterie-Marktes im Jahr 2025; das Segment über 60.000 mAh wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 28,5 % wachsen.

- Nach Endverbraucherbranche dominierte die Unterhaltungselektronik im Jahr 2025 mit 35,5 % der Nachfrage; Automobilanwendungen wachsen mit einer CAGR von 25,9 % und sind auf dem Weg, bis 2029 das größte Segment zu werden.

- Ola Electric, Exide Industries, Amara Raja, LG Energy Solution und Reliance New Energy vereinten im Jahr 2025 zusammen rund 48 % der inländischen Zellkapazitätszusagen auf sich.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Lithium-Ionen-Batterie-Marktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung des sinkenden Kostenkurve für Lithium-Ionen-Batterien | +3.2% | National, mit frühen Gewinnen in Maharashtra, Tamil Nadu, Gujarat | Mittelfristig (2–4 Jahre) |

| Staatliche FAME-II-Subventionen und PLI-Programme | +4.8% | National, konzentriert in städtischen Zentren und PLI-designierten Fertigungszonen | Kurzfristig (≤ 2 Jahre) |

| Boom bei elektrischen Zweirädern in der städtischen Mobilität | +3.9% | Städtisches Indien, angeführt von Städten der Klasse 1 und Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| Netzgebundene Energiespeicherausschreibungen von SECI & NTPC | +2.1% | National, mit Projektclustern in Rajasthan, Gujarat, Karnataka | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Zellfertigung unter Atmanirbhar Bharat | +2.6% | Fertigungszentren in Tamil Nadu, Gujarat, Maharashtra, Karnataka | Langfristig (≥ 4 Jahre) |

| Unternehmenseigene Stromkaufverträge für erneuerbare Energien mit Speicherung im Gewerbe- und Industriesegment | +1.5% | Industriekorridore in Gujarat, Maharashtra, Andhra Pradesh | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des sinkenden Kostenkurve für Lithium-Ionen-Batterien

Die Batteriepackpreise in Indien fielen 2025 auf USD 115 pro kWh, gegenüber USD 132 pro kWh im Vorjahr, da sich die Rohstoffpreise abkühlten und die inländische Skalierung verbesserte. Zu Beginn des Jahres 2026 kosteten lokal produzierte NMC-Zellen USD 95 pro kWh, was nach Berücksichtigung von Fracht und GST fast den chinesischen Importäquivalenten entspricht. Diese rasche Deflation kippt die Gesamtbetriebskostengleichungen zugunsten elektrischer Zwei- und Dreiräder, wo die Preissensibilität hoch ist. LFP, das 22 % der Nachfrage im Jahr 2025 repräsentiert, bietet einen Materialkosten-Rabatt von 18–22 % gegenüber NMC, obwohl seine Energiedichte etwa 15–20 % niedriger ist. Die Kostenparität ermöglicht es auch 4-Stunden-Stationärsystemen, Diesel-Generatoren bei den nivellierten Kosten in Gewerbegebäuden zu unterbieten – ein Meilenstein, der 2025 erreicht wurde.

Staatliche FAME-II-Subventionen und PLI-Programme

Die Regierung zahlte bis März 2025 INR 7.500 Crore (USD 900 Millionen) an FAME-II-Anreizen aus und unterstützte damit 1,2 Millionen elektrische Zweiräder und 18.000 E-Busse, wobei die Listenpreise um 25–30 % gesenkt wurden. Die Verlängerung bis März 2027 sichert die Nachfragesichtbarkeit und hilft OEMs, sich an stufenweise Fertigungsvorgaben anzupassen. Ergänzend zur Nachfrageförderung stellte das ACC-PLI-Programm INR 18.100 Crore (USD 2,17 Milliarden) bereit, um bis 2030 eine inländische Kapazität von 50 GWh zu katalysieren. Reliance New Energys 10-GWh-Werk in Jamnagar und Ola Electrics 20-GWh-Gigafabrik in Tamil Nadu sind die wichtigsten Begünstigten, die jeweils mehr als INR 2.900 Crore (USD 350 Millionen) an Anreizen erhalten. Die 20-prozentige Mehrwertsubvention in den ersten fünf Jahren verringert die Preislücke zu Importen auf unter 5 % und mobilisiert Lokalisierungsentscheidungen großer OEMs.

Boom bei elektrischen Zweirädern in der städtischen Mobilität

Elektrische Zweiräder machten 2025 48 % aller Zweiradverkäufe in Indiens Top-10-Städten aus, gegenüber 38 % im Jahr 2024. Ola Electric, Ather Energy und TVS Motor verkauften zusammen 1,8 Millionen E-Scooter, die jeweils mit 2,5–4-kWh-NMC-Batterien ausgestattet sind und eine reale Reichweite von 100–150 km bieten. Während nickelreiche Kathoden städtische Modelle antreiben, hemmt die begrenzte öffentliche Ladeinfrastruktur in Städten der Klasse 2 und Klasse 3 weiterhin die überregionale Nutzung, was die vom Ministerium für Energie hervorgehobenen Infrastrukturlücken unterstreicht. Die erhöhte Nachfrage nach zylindrischen 21700-Zellen spiegelt die Präferenz des Segments für thermisch unbedenkliche Packarchitekturen wider, die schnell in großem Maßstab montiert werden können.

Netzgebundene Energiespeicherausschreibungen von SECI & NTPC

SECI vergab 2025 BESS-Verträge über 4 GWh zu einem durchschnittlichen Tarif von INR 4,8 pro kWh (USD 0,058) für Zweistunden-LFP-Systeme in Rajasthan und Gujarat. Im Januar 2026 startete NTPC die erste leistungsgebundene zehnjährige Ausschreibung des Landes über 2 GWh, was einen Wandel von Investitionskosten zu Lebenszykluskosten-Kennzahlen signalisiert. Zuverlässigkeitsklauseln bevorzugen LFP-Zellen, die für 6.000+ Zyklen ausgelegt sind, und drängen inländische Hersteller zu Eisenphosphat-Kathodenlinien. Mit einer Pipeline von 12 GWh bis 2027 lösen Versorgungsangebote Zweitlebenschancen aus, da ausgemusterte EV-Packs umgerüstet werden, obwohl die regulatorische Klarheit für die Wiederverwendung unter dem Ministerium für Energie noch in den Anfängen steckt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von Importen kritischer Mineralien | -2.8% | National, alle Fertigungscluster betreffend | Langfristig (≥ 4 Jahre) |

| Unterentwickeltes Batterierecycling-Ökosystem | -1.4% | National, mit erheblichen Lücken in der Sammellogistik | Mittelfristig (2–4 Jahre) |

| Hohe GST-Differenz bei Zellen gegenüber Packs | -1.2% | National, inländische Zellhersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Brandzwischenfälle untergraben das Verbrauchervertrauen | -1.6% | Städtische Zentren, insbesondere im Zweirad- und E-Rikscha-Segment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von Importen kritischer Mineralien

Indien importierte 2025 18.200 t Lithiumverbindungen im Wert von USD 1,2 Milliarden, wobei 68 % von China und 24 % von Chile abhängig waren.[3]Ministerium für Bergbau, „Strategie für kritische Mineralien”, mines.gov.in Kobaltlieferungen von 4.800 t kamen fast ausschließlich über chinesische Raffinerien, die aus der Demokratischen Republik Kongo bezogen, was ein Einzelknotenrisiko für die NMC-Versorgung darstellt. Obwohl Erkundungsfunde im Mandya-Distrikt in Karnataka 14.100 t Lithiumoxid-Äquivalent andeuten, ist eine kommerzielle Förderung vor 2028 unwahrscheinlich. Die Mission für kritische Mineralien hat INR 2.500 Crore (USD 300 Millionen) für Auslandsminenanteile bereitgestellt, aber bis zur Inbetriebnahme werden Zellhersteller weiterhin durch die Anlage von Dreimonatsvorräten absichern, was die Umlaufkapitalzyklen aufbläht.

Unterentwickeltes Batterierecycling-Ökosystem

Die nationale Recyclingkapazität erreichte 2025 nur 12.000 t/Jahr, was der Verarbeitung von 8 % der Altpacks entspricht.[4]Zentrales Umweltverschmutzungskontrollgremium, „Überprüfung des Batterieabfallmanagements”, cpcb.nic.in Die Regeln zur erweiterten Herstellerverantwortung wiesen aufgrund lückenhafter Durchsetzung lediglich eine Compliance-Rate von 22 % auf, sodass informelle Kanäle den Großteil der zurückgegebenen Batterien handhabten. Hydrometallurgische Anlagen benötigen eine Gewinnschwelle von 25.000 t/Jahr, doch Attero Recycling und Lohum Cleantech verarbeiteten zusammen 2025 nur 8.400 t. Über Recycling gewonnenes Lithiumcarbonat kostet USD 18 pro kg, etwa 30 % mehr als Primärimporte, was die Nachfrage hemmt. Das Fehlen eines ländlichen Rückwärtslogistiknetzwerks verschärft das Problem, da 38 % der elektrischen Zweiräder inzwischen außerhalb der Ballungsräume verkauft werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: LFP gewinnt gegenüber der Dominanz von NMC

Die Größe des indischen Lithium-Ionen-Batterie-Marktes für NMC-Chemie betrug 2025 USD 1,87 Milliarden, entsprechend einem Anteil von 33,3 %. Die überlegene Zyklenlebensdauer und das kobaltfreie Design von LFP untermauern seine prognostizierte CAGR von 27,1 % und treiben es bis 2031 auf annähernde Parität mit NMC, insbesondere bei stationärer Speicherung und gewerblichen Elektrofahrzeugen. Exide Industries und Ola Electric streben beide an, bis 2027 60 % der Beschaffung auf LFP umzustellen. Obwohl NMC in Premium-Personenkraftwagen mit einem Reichwedenbedarf von mehr als 400 km im Vorteil bleibt, begünstigen strengere Wärmeausbreitungstests nach AIS-156 massenmarktfähige Modelle mit LFP. Nischenchemien wie LTO und LMO bleiben auf Nischenanwendungen beschränkt, die öffentliche Busse und Elektrowerkzeuge bedienen, wo schnelles Laden und Temperaturbeständigkeit über die Energiedichte gestellt werden.

Der Marktanteil des indischen Lithium-Ionen-Batterie-Marktes für LFP wird voraussichtlich den Abstand verringern, da SECI- und NTPC-Ausschreibungen aus Sicherheits- und Lebensdauergründen Eisenphosphat-Chemie vorschreiben. OEMs in der Unterhaltungselektronik bevorzugen weiterhin dichte NMC- und LCO-Zellen, aber steigende Smartphone-Batteriekapazitäten kannibalisieren schrittweise die LCO-Volumina. Panasonic Energys kleine NCA-Nische beliefert Luxus-Elektrofahrzeuge, doch die Volumina bleiben aufgrund von Kosten- und Versorgungsrisikoproblemen marginal.

Nach Formfaktor: Pouch-Zellen fordern die Vorherrschaft zylindrischer Zellen heraus

Zylindrische Formate generierten 2025 USD 3,13 Milliarden der Größe des indischen Lithium-Ionen-Batterie-Marktes, entsprechend einem Anteil von 55,8 %, was tiefe etablierte Lieferketten und automatisierte Montagelinien widerspiegelt. Die 21700-Zelle, die von Ather und Ola weit verbreitet eingesetzt wird, liefert 35 % mehr Energie als die 18650-Zelle und senkt die Pack-Kosten pro kWh um 8–10 %. Pouch-Zellen, die derzeit nur einen Anteil von 16,2 % haben, werden mit einer CAGR von 24,3 % wachsen, da Skateboard-Elektrofahrzeugplattformen dünne, hochgenutzte Module fordern. LG Energy Solutions 5-GWh-Werk in Pune, das 2026 in Betrieb gehen soll, wird diesen Trend mit 250-Wh/kg-NMC-Pouches bedienen.

Risiken durch Wärmeausdehnung in Indiens 45-°C-Sommern erfordern verbesserte Kühlung, was die Pouch-Pack-Kosten um USD 20–30 pro kWh erhöht, aber Gewichtsersparnisse von 12–18 % sind für Zweirad-OEMs, die nach Designs unter 100 kg streben, überzeugend. Prismatische Zellen dominieren die stationäre Speicherung, da sie die Rackung und BMS-Integration vereinfachen, trotz eines Kostenaufschlags von 8–12 %. BYDs Blade-Batterietechnologie wird von indischen Bus-OEMs für Vorteile bei der Strukturintegration evaluiert.

Nach Leistungskapazität: Großformatige Zellen beschleunigen sich

Zellen bis zu 3.000 mAh hielten 2025 einen Anteil von 40,1 % am indischen Lithium-Ionen-Batterie-Markt, dank der 180 Millionen jährlich versandten Smartphones. Größere Formate über 60.000 mAh werden bis 2031 eine CAGR von 28,5 % verzeichnen, da OEMs auf große prismatische Module umsteigen, die den Montageaufwand um fast ein Drittel reduzieren. Exides 12-GWh-Werk in Bengaluru wird diese großformatigen Zellen priorisieren und damit die stufenweisen Fertigungsanforderungen für eine inländische Wertschöpfung von 60 % bis 2027 erfüllen.

Mittelgroße Zellen von 10.000–60.000 mAh, die in E-Rikschas und leichten Nutzfahrzeugen eingesetzt werden, stehen unter Preisdruck durch chinesische Importe, die inländische Angebote selbst nach der GST-Differenz um 15–20 % unterbieten. Da Automobilhersteller auf 100.000-mAh-Module umsteigen, werden Skaleneffekte bei der Beschichtung und Formierung die Kosten pro kWh bis 2028 voraussichtlich um weitere 15 % senken.

Nach Endverbraucherbranche: Automobilindustrie überholt Unterhaltungselektronik

Die Unterhaltungselektronik verbrauchte 2025 35,5 % der Lieferungen, aber die Automobilnachfrage wird bis 2029 dominieren und mit einer CAGR von 25,9 % wachsen, da sich die Elektrifizierung der Zweiräder von Städten der Klasse 1 auf städtische Randbezirke ausbreitet. Die Verkäufe von Personen-Elektrofahrzeugen verdreifachten sich 2025 auf 120.000 Einheiten, wobei jede 30–50-kWh-Packs trägt, die Smartphone-Batterien in Materialbezug weit übertreffen. Die Größe des indischen Lithium-Ionen-Batterie-Marktes für stationäre Speicherung erreichte 2025 USD 1,01 Milliarden und ist dank ausschreibungsgesteuerter Sichtbarkeit die am schnellsten wachsende Nicht-Mobilitätsanwendung.

Elektrische Industriewerkzeuge mit einem Anteil von 12 % migrieren weiterhin von Nickel-Cadmium zu Lithium-Ionen, da OEMs 40 % Gewichtseinsparungen anstreben. Luft-, Raumfahrt- und Verteidigungsvolumina bleiben nischenhaft, aber lukrativ, wobei Bharat Electronics LTO-Packs liefert, die die MIL-STD-810-Vibrationsanforderungen erfüllen. Marine-Anwendungen wie Keralas 500-kWh-Fähre demonstrieren ungenutztes Potenzial, da Binnenwasserstraßen modernisiert werden.

Geografische Analyse

Tamil Nadu, Gujarat und Maharashtra beherbergen zusammen 72 % der angekündigten Zellkapazität und untermauern die regionale Spezialisierung im indischen Lithium-Ionen-Batterie-Markt. Der Krishnagiri-Distrikt in Tamil Nadu beherbergt Ola Electrics 20-GWh-Gigafabrik, die durch eine auf INR 150 Crore begrenzte Kapitalsubvention von 15 % gefördert wird. Die Nähe zu Elektrofahrzeug-Montagewerken in Chennai und Bengaluru sowie die vereinfachte Hafenlogistik verkürzen die Vorlaufzeiten für Rohstoffe. Der Jamnagar-Cluster in Gujarat, angeführt von Reliance New Energys 10-GWh-Projekt, profitiert von Überschüssen an erneuerbarer Energie, die die Stromkosten in der Formierungsphase um bis zu 20 % senken.

Maharashtra nutzt Industrieinfrastruktur und qualifizierte Arbeitskräfte und beherbergt Exides 12-GWh-Standort in Chakan sowie Amara Rajas 16-GWh-Plan in Pune, die beide für staatliche Steueranreize qualifiziert sind. Karnataka schnitzt eine Recycling- und Zweitlebens-Nische, mit Attero Recyclings 18.000-t/Jahr-hydrometallurgischem Werk in Bengaluru, das 92–95 % der Metalle aus verbrauchten Packs zurückgewinnt. Rajasthan und Gujarat dominieren die Netzspeichers-Nachfrage und beherbergen 68 % der von SECI vergebenen BESS-Kapazität dank hoher Solarleistung und Netzengpässen. Die Ausbreitung elektrischer Zweiräder in Städte der Klasse 2 und Klasse 3 schafft logistische Herausforderungen für Batteriewechselnetzwerke, eine Lücke, die Sun Mobility durch 9-kWh-LFP-Wechselstationen adressiert, die jetzt acht Städte abdecken.

Wettbewerbslandschaft

Indiens Lithium-Ionen-Batterie-Arena ist mäßig fragmentiert, wobei die fünf größten Akteure rund 48 % der zugesagten inländischen Kapazität kontrollieren. Vertikal integrierte Herausforderer wie Ola Electric und Reliance New Energy versuchen, die Zellproduktion zu internalisieren, und nutzen PLI-Anreize zur Versorgungsabsicherung und Margengewinnung, während traditionelle Blei-Säure-Marktführer wie Exide und Amara Raja durch Technologiepartnerschaften mit Leclanché und anderen pivotieren. LG Energy Solutions 5-GWh-Einstieg in Pune signalisiert, dass globale Großunternehmen lokalisierte Produktion bevorzugen, um GST-Belastungen zu umgehen.

In der Wertschöpfungskette bestehen Lücken bei Batteriemanagementsystemen (BMS) und thermischen Lösungen. Inverted Energys cloudvernetztes BMS, das in 45.000 elektrischen Dreirädern eingesetzt wird, erzielt eine Prämie von 12–15 % durch das Angebot vorausschauender Wartung. Auch Prozessinnovationen sind im Gange: Tata AutoComps Trockenelektroden-Beschichtungslinie in Chennai reduzierte den Lösungsmitteleinsatz um 85 % und senkte die Zellkosten um 8–10 %. Strengere AIS-156-Änderung-3-Mandate erhöhen die Compliance-Anforderungen und begünstigen Akteure mit eigenen Sicherheitslaboren, was kleinere Monteure zur Konsolidierung drängt. Internationale Zellgiganten streben Joint Ventures als Einstiegsmöglichkeit an, aber die Bedingungen für den Technologietransfer bleiben angesichts von Bedenken zum geistigen Eigentumsschutz eng.

Marktführer im indischen Lithium-Ionen-Batterie-Sektor

TDS Lithium-Ion Battery Gujarat Pvt. Ltd.

Nexcharge (Exide & Leclanché)

Amperex Technology Ltd. (ATL)

Exicom Tele-Systems Ltd.

Okaya Power Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Waaree Energy Storage Solutions sicherte sich INR 1.003 Crore (USD 111 Millionen) zur Stärkung der Errichtung eines 20-GWh-Lithium-Ionen-Zell- und Batteriepack-Fertigungswerks.

- Januar 2026: Servotech Renewable Power System Ltd. gab sein Debüt auf dem Markt für elektrische Dreiräder und stellte eine Lithium-Ionen-Batterie neben einem spezialisierten Ladegerät vor. Die neu eingeführte SULTAN-Lithium-Ionen-Batterie ist in zwei Konfigurationen erhältlich: 51,2V/105Ah und 64V/105Ah, speziell für E-Rikschas, E-Autos und E-Cargo-Fahrzeuge.

- September 2025: Indien hat sein erstes fortschrittliches Lithium-Ionen-Batteriewerk in Haryana eröffnet. Diese Anlage ist darauf ausgerichtet, rund 40 % des Batteriebedarfs des Landes zu decken und Indiens Eigenständigkeit in der Elektronik zu stärken. Die Produktion des Werks wird Elektrofahrzeuge (EVs), Unterhaltungselektronik und Energiespeicherlösungen bedienen und dabei lokale Lieferketten stärken.

- Juni 2025: Indiens erste Lithium-Ionen-Batterieproduktion wurde von Boson Cell vorgestellt, das die Zellen 18350 B-30A und 21700 B-50A für Drohnen, Elektrofahrzeuge und erneuerbare Energieanwendungen debütierte.

Berichtsumfang des indischen Lithium-Ionen-Batterie-Marktes

Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die aus einer Anode, einer Kathode und einem Elektrolyten besteht. Verschiedene Arten von Anoden- und Kathodenmaterialien geben Designern die Flexibilität, Batterien je nach Anwendung zu gestalten. Lithium-Ionen-Batterien werden gegenüber anderen Batterien hauptsächlich aufgrund ihrer hohen Energiedichte bevorzugt.

Der indische Lithium-Ionen-Batterie-Markt ist nach Produkttyp, Formfaktor, Leistungskapazität, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Lithiumkobaltoxid (LCO), Lithiumeisenphosphat (LFP), Lithium-Nickel-Mangan-Kobalt (NMC), Lithium-Nickel-Kobalt-Aluminium (NCA), Lithiummangandioxid (LMO) und Lithiumtitanat (LTO) segmentiert. Nach Formfaktor ist der Markt in zylindrisch, prismatisch und Pouch segmentiert. Nach Leistungskapazität ist der Markt in bis zu 3.000 mAh, 3.000 bis 10.000 mAh, 10.000 bis 60.000 mAh und über 60.000 mAh segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Unterhaltungselektronik, Industrie und Elektrowerkzeuge, stationäre Energiespeicherung, Luft- und Raumfahrt sowie Verteidigung und Marine segmentiert.

Die Marktgröße und -prognosen jedes Segments basieren auf dem Umsatz (USD).

| Lithiumkobaltoxid (LCO) |

| Lithiumeisenphosphat (LFP) |

| Lithium-Nickel-Mangan-Kobalt (NMC) |

| Lithium-Nickel-Kobalt-Aluminium (NCA) |

| Lithiummangandioxid (LMO) |

| Lithiumtitanat (LTO) |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Bis zu 3.000 mAh |

| 3.000 bis 10.000 mAh |

| 10.000 bis 60.000 mAh |

| Über 60.000 mAh |

| Automobilindustrie (EV, HEV, PHEV) |

| Unterhaltungselektronik |

| Industrie und Elektrowerkzeuge |

| Stationäre Energiespeicherung |

| Luft- und Raumfahrt sowie Verteidigung |

| Marine |

| Nach Produkttyp | Lithiumkobaltoxid (LCO) |

| Lithiumeisenphosphat (LFP) | |

| Lithium-Nickel-Mangan-Kobalt (NMC) | |

| Lithium-Nickel-Kobalt-Aluminium (NCA) | |

| Lithiummangandioxid (LMO) | |

| Lithiumtitanat (LTO) | |

| Nach Formfaktor | Zylindrisch |

| Prismatisch | |

| Pouch | |

| Nach Leistungskapazität | Bis zu 3.000 mAh |

| 3.000 bis 10.000 mAh | |

| 10.000 bis 60.000 mAh | |

| Über 60.000 mAh | |

| Nach Endverbraucherbranche | Automobilindustrie (EV, HEV, PHEV) |

| Unterhaltungselektronik | |

| Industrie und Elektrowerkzeuge | |

| Stationäre Energiespeicherung | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Marine |

Im Bericht beantwortete Schlüsselfragen

Wie schnell stellt Indien auf elektrische Zweiräder um?

Elektrische Zweiräder machten 2025 48 % der gesamten Zweiradverkäufe in Indiens Top-10-Städten aus, gefördert durch FAME-II-Anreize und steigende Kraftstoffpreise.

Welche Chemie wird bis 2031 indische Batteriewerke dominieren?

LFP soll mit einer CAGR von 27,1 % wachsen und NMC in der Versorgungsspeicherung und gewerblichen Elektrofahrzeugen aufgrund von Kosten- und Sicherheitsvorteilen, die durch SECI- und NTPC-Ausschreibungen vorgeschrieben werden, überholen.

Warum gewinnen Pouch-Zellen an Marktanteil?

Pouch-Zellen bieten eine 10–15 % höhere volumetrische Energiedichte und wiegen 12–18 % weniger als zylindrische Äquivalente, was neuen Skateboard-Elektrofahrzeugplattformen trotz des Bedarfs an fortschrittlicher Kühlung entgegenkommt.

Welche Bundesstaaten führen bei Investitionen in die Batteriefertigung?

Tamil Nadu, Gujarat und Maharashtra vereinen 72 % der zugesagten Zellkapazität auf sich, dank staatlicher Anreize, Hafenzugang und bestehender Automobil-Cluster.

Wie begegnet Indien der Abhängigkeit von kritischen Mineralien?

Die Mission für kritische Mineralien stellt INR 2.500 Crore für Auslandsminenanteile und inländische Verarbeitung bereit, aber eine kommerzielle Produktion ist vor 2028 unwahrscheinlich, sodass die kurzfristige Versorgung von Importen abhängig bleibt.

Wie groß ist der prognostizierte Umfang des indischen Lithium-Ionen-Batterie-Marktes bis 2031?

Der indische Lithium-Ionen-Batterie-Markt soll bis 2031 USD 15,17 Milliarden erreichen und von 2026 bis 2031 mit einer CAGR von 17,65 % wachsen.

Seite zuletzt aktualisiert am: