Singapur-Gastgewerbemarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

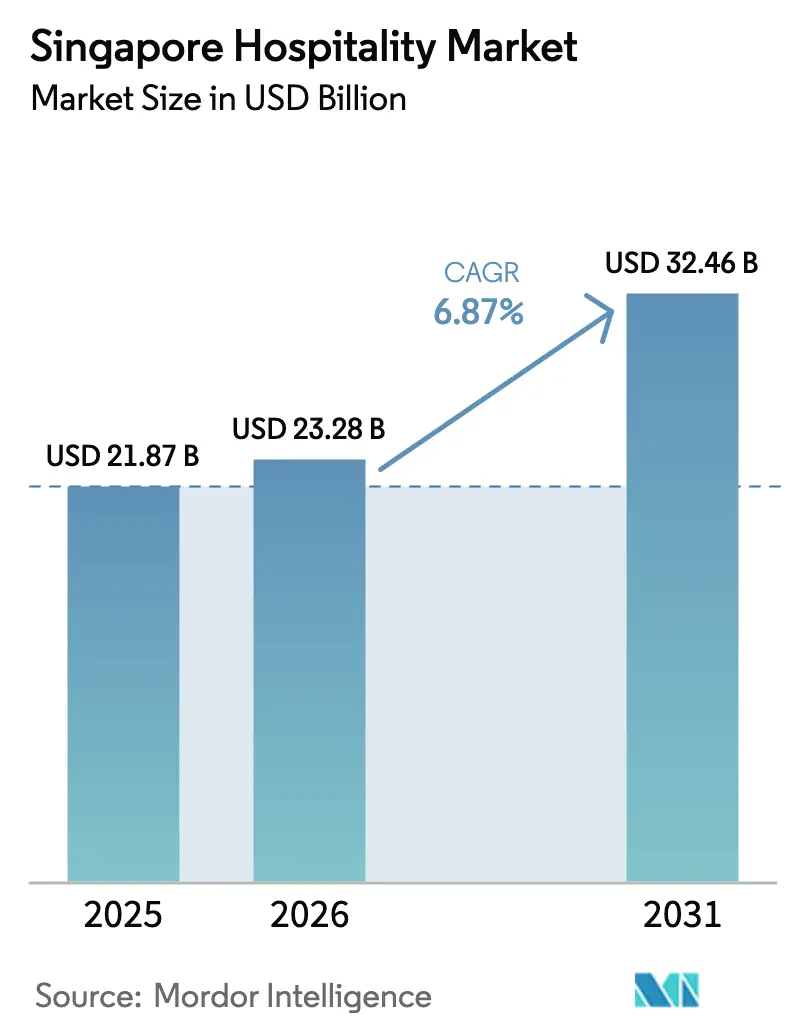

| Marktgröße im Basisjahr (2025) | 21.87 Milliarden US-Dollar |

| Marktgröße (2026) | 23.28 Milliarden US-Dollar |

| Marktgröße (2031) | 32.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.87% CAGR |

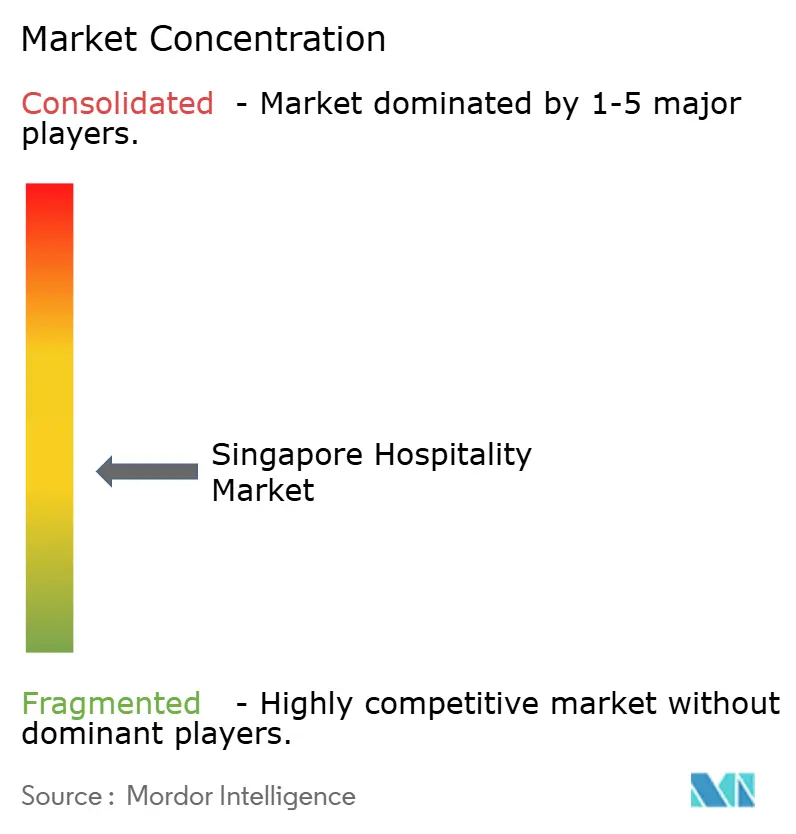

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur-Gastgewerbemarktsanalyse von Mordor Intelligence

Die Größe des Singapur-Gastgewerbemarkts wird voraussichtlich von 21,87 Milliarden USD im Jahr 2025 auf 23,28 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,87 % über den Zeitraum 2026–2031 einen Wert von 32,46 Milliarden USD erreichen. Die Nachfrage weitet sich über eine Erholung nach der Pandemie hinaus aus, da MICE und Freizeitreisen weiter aufholen, während längere Aufenthalte Serviced Apartments begünstigen, die auf Unternehmensumzüge und Co-Living-Anwendungsfälle ausgerichtet sind. Betreiber setzen auf Preisdisziplin, da das Angebot knapp bleibt, was die Preisintegrität stützt, selbst wenn die Normalisierung der Auslastung hinter den Spitzenjahren der Vergangenheit zurückbleibt. Unternehmen nutzen dieses Zeitfenster, um Nachhaltigkeitsrenovierungen zu priorisieren, die die Betriebsmargen verbessern und mit nationalen Standards sowie den Präferenzen der Reisenden für zertifizierte Unterkünfte in Einklang stehen. Die digitale Akzeptanz in Buchungs- und Vor-Ort-Systemen vertieft sich, unterstützt eine bessere Konversion auf Marken-Websites und kontaktlose Erlebnisse, die den Druck auf das Frontline-Personal reduzieren, und stärkt gleichzeitig den langfristigen Umsatzmix des Singapur-Gastgewerbemarkts.

Wichtigste Erkenntnisse des Berichts

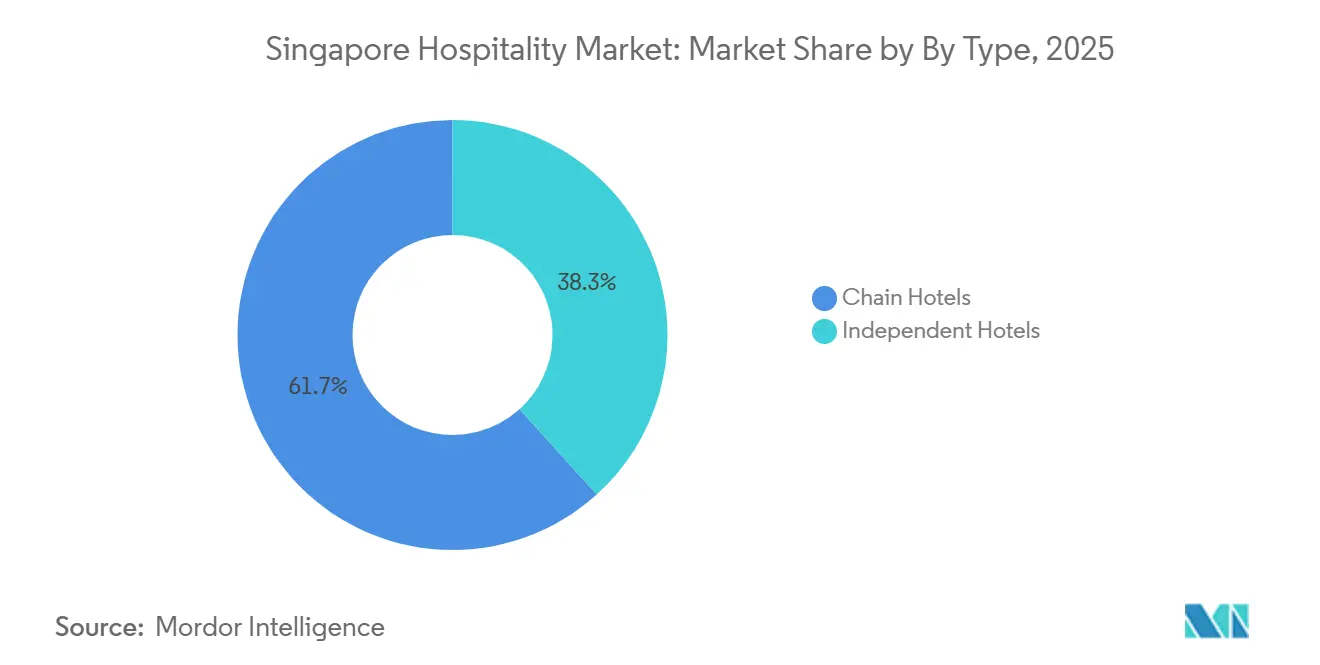

- Nach Typ führten Kettenhotels mit einem Marktanteil von 61,65 % am Singapur-Gastgewerbemarkt im Jahr 2025. Serviced Apartments werden voraussichtlich bis 2031 mit einer CAGR von 9,76 % wachsen.

- Nach Unterkunftsklasse entfielen Luxusimmobilien auf 47,65 % des Marktanteils am Singapur-Gastgewerbemarkt im Jahr 2025. Budget und Economy werden voraussichtlich mit einer CAGR von 8,67 % bis 2031 wachsen.

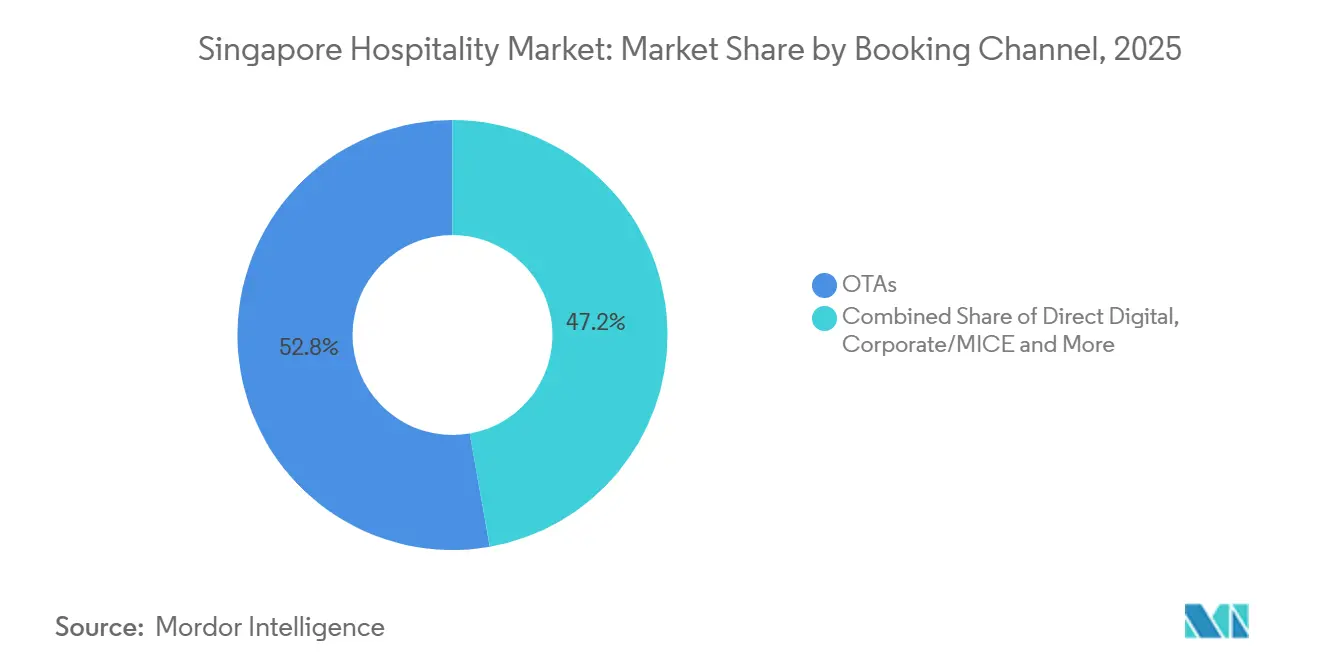

- Nach Buchungskanal erfassten OTAs 52,77 % des Marktanteils am Singapur-Gastgewerbemarkt im Jahr 2025. Direktes Digitalbuchung wird voraussichtlich mit einer CAGR von 12,68 % bis 2031 wachsen.

- Nach Geografie entfielen Marina Bay und Downtown Core auf 38,77 % des Marktanteils am Singapur-Gastgewerbemarkt im Jahr 2025. Changi und East Coast werden voraussichtlich mit einer CAGR von 8,66 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Singapur-Gastgewerbemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erholung nach der Pandemie im eingehenden Tourismus & Großveranstaltungen | + 1.8% | Global, am stärksten aus Südostasien und Wiederaufnahme von Langstreckenflügen | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Erweiterung des MICE-Kalenders | + 1.2% | Marina Bay, Downtown Core, Sentosa und Südliches Wasserfront | Langfristig (≥ 4 Jahre) |

| Knappes Neubauangebot hält die durchschnittlichen Tagesraten auf hohem Niveau | + 1.1% | National, frühe Gewinne in Marina Bay, Downtown Core, Orchard Road | Langfristig (≥ 4 Jahre) |

| Rascher Wandel zu digitalen und mobilen Buchungs- ökosystemen | + 0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Umwandlung von Büros in Co-Living- und Serviced Apartments | + 0.7% | Downtown Core, Bugis und Little India | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ESG-zertifizierten Luxusaufenthalten | + 0.6% | Marina Bay, Downtown Core, Sentosa, Südliches Wasserfront und Orchard Road | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung nach der Pandemie im eingehenden Tourismus & Großveranstaltungen

Die internationalen Besucherankünfte stiegen 2024 auf 16,53 Millionen, ein Anstieg, der Singapurs Erholungsdynamik und die entschiedene Rückkehr der Langstrecken- und Regionalnachfrage bestätigte. Der Ausgabenmix war auf ertragsstärkere Segmente ausgerichtet, wobei das Reiseverhalten mit Premium-Erlebnissen übereinstimmte, die die Preisstärke im Singapur-Gastgewerbemarkt unterstützen. Singapurs Ausrichtung von Großveranstaltungen verankerte weiterhin die Sichtbarkeit und trieb stadtweite Verdichtung voran, wobei der Formel-1-Grand-Prix von Singapur die Rolle von Leitveranstaltungen bei der Steigerung der wöchentlichen Auslastung in streckenseitigen Bezirken unterstrich. Die Verlegung des F1-Rennens auf Oktober 2025 verdeutlichte, dass Veranstaltungskalender die monatliche Nachfrage eher umverteilen als immer steigern können, was Betreiber durch portfolioweite Ertragsmanagementstrategien ausglichen. Der Flughafen Changi meldete 2025 eine starke Erholung der Betriebskennzahlen, was den Nachfragehintergrund und die Rolle der Stadt als regionaler Knotenpunkt für Freizeit- und Geschäftsreisen stärkte.[1]Statistikamt Singapur, "Tourismus — Neueste Daten," Statistikamt Singapur, singstat.gov.sg

Staatlich geförderte Erweiterung des MICE-Kalenders

Die öffentliche Politik priorisiert weiterhin hochwertige MICE-Veranstaltungen, die unter der Woche Premium-Zimmerkapazitäten nutzen und Nebenausgaben in den Bereichen Gastronomie, Unterhaltung und Dienstleistungen fördern. Große Ankermessen und Kongresse sowie wiederkehrende Handelsveranstaltungen sind zentral für Singapurs Positionierung als globale Tagungshauptstadt und unterstützen die ganzjährige Basisnachfrage für den Singapur-Gastgewerbemarkt. Die bevorstehende Erweiterung von Marina Bay Sands wird eine Unterhaltungsarena mit 15.000 Sitzplätzen und neue Premium-Tagungseinrichtungen hinzufügen, die bis 2031 eröffnet werden sollen, was die Fähigkeit der Stadt stärkt, Großveranstaltungen zu gewinnen, die große, integrierte Flächen erfordern. Hochkarätige Konferenzen wie SIBOS 2027 signalisieren unter anderem eine tiefe Pipeline-Sichtbarkeit und das Vertrauen internationaler Veranstalter in Singapurs Infrastruktur und logistische Bereitschaft.[2]Ministerium für Handel und Industrie, "Rede von Ministerin Grace Fu auf der Tourismusbranchenkonferenz 2025," Ministerium für Handel und Industrie, mti.gov.sg Diese Strategie ergänzt laufende Upgrades von Attraktionen und Verkehrsanlagen und wird durch proaktives Destinationsmarketing nationaler Behörden unterstützt.

Knappes Neubauangebot hält die durchschnittlichen Tagesraten auf hohem Niveau

Der Markt operiert mit maßvollen Ergänzungen des Zimmerangebots, was es den durchschnittlichen Tagesraten ermöglicht hat, über dem Niveau von vor 2019 zu bleiben, selbst als sich die Auslastung weiter normalisiert. Offizielle Hotelstatistiken zeigten Auslastungs- und Ratendynamiken, die bis 2024 Preissetzungsmacht begünstigten, ein Muster, das Betreiber zur Kalibrierung der Erträge in Kernmärkten nutzten. Integrierte Resorts zeigten eine überdurchschnittliche Preisresilienz aufgrund ihres Multi-Umsatz-Modells, wobei die Premium-Positionierung von Marina Bay Sands widerspiegelt, wie Nicht-Zimmer-Einnahmen die Unterkunftsvolatilität abpuffern und die Preisstrategie unterstützen können. Diese Angebotsdisziplin fördert auch die Kapitalallokation für Energieeffizienz, Upgrades, die den Energieverbrauch senken und die Margen verbessern, was mit nationalen Programmen zur Förderung umweltfreundlicherer Gebäude übereinstimmt. Der Nettoeffekt ist ein ausgewogener Wachstumsansatz, der die Rentabilität und die langfristige Gesundheit des Singapur-Gastgewerbemarkts unterstützt.

Rascher Wandel zu digitalen & mobilen Buchungsökosystemen

Die Aktualisierung des Digitalen Plans der Singapurer Hotelbranche im September 2025 ergab, dass über 90 % der Hotel-KMU mindestens eine branchenspezifische digitale Lösung eingeführt hatten, gegenüber 60 % im Jahr 2021, und mehr als 70 % des nationalen Zimmerbestands in das E-Visitor-Authentication-System des Singapore Tourism Board für kontaktloses Check-in integriert waren, was die durchschnittliche Lobby-Bearbeitungszeit von 6 Minuten auf unter 3 Minuten verkürzte. Diese Beschleunigung unterstützt die Umsatzrückgewinnung, da mobiloptimierte Marken-Websites und Apps die Buchung vereinfachen und die Nachfrage von Zwischenkanälen verlagern. Hotels, die die Seitenladegeschwindigkeit verbessern und den mobilen Checkout vereinfachen, verzeichnen typischerweise eine stärkere Direktkonversion als ältere Setups, die Reibungsverluste erzeugen. Mit wachsendem Direktanteil behalten Betreiber mehr Umsatz pro Aufenthalt, da sie Provisionen an Dritte vermeiden und Treueprogrammvorteile anwenden können, die Wiederholungsbesuche fördern. Der Schwenk zu mobilen und kontaktlosen Reiseerlebnissen hilft auch dabei, Last-Minute-Nachfrage zu erfassen, die durch unterwegs durchgeführte Recherchen und schnelle Entscheidungszyklen geprägt ist, und stärkt so die kommerzielle Dynamik des Singapur-Gastgewerbemarkts.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Akuter Arbeitskräftemangel treibt Betriebskosten in die Höhe | - 0.8% | National, am stärksten in Marina Bay, Downtown Core, Orchard Road | Mittelfristig (2–4 Jahre) |

| Langsame Erholung der Besucherzahlen aus dem chinesischen Festland | - 0.5% | National | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch alternative Unterkunfts- und Co-Living-Anbieter | - 0.4% | Downtown Core, Bugis und Little India, Rest von Singapur | Langfristig (≥ 4 Jahre) |

| Investitionsbelastung durch neue Energieeffizienz- vorschriften | - 0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Arbeitskräftemangel treibt Betriebskosten in die Höhe

Das Ministerium für Arbeitskräfte meldete 11.200 unbesetzte Stellen im Bereich Unterkunft und Gastronomie im Jahr 2025, wobei fast die Hälfte der Stellen für Geringqualifizierte länger als sechs Monate offen blieb, eine Dauer, die Hotels zwingt, die Löhne zu erhöhen[3]Ministerium für Arbeitskräfte, "Arbeitskräfte in Singapur Vorabveröffentlichung 2025," Ministerium für Arbeitskräfte, mom.gov.sg, Antrittsprämien anzubieten und ausländische Arbeitskräfte im Rahmen des M-SEP-Programms einzusetzen, das eine Erweiterung um bis zu 5 % über die Standardquoten hinaus erlaubt. Einstiegslöhne liegen nun zwischen 1.325 USD (1.800 SGD) und 1.840 USD (2.500 SGD) monatlich, und 14 % der Gastgewerbebetriebe planen für 2026 Gehaltserhöhungen von 5 % oder mehr, was den nationalen Median von 3–6 % übertrifft. Dieser Kostendruck ist struktureller Natur: Singapurs Progressives Lohnmodell schreibt jährliche Erhöhungen für Geringverdiener vor, und die Richtlinien der Regierung zu flexiblen Arbeitsregelungen, die am 1. Dezember 2024 in Kraft traten, verpflichten Arbeitgeber, Teilzeit- und Hybridpläne zu berücksichtigen, die die Schichtplanung erschweren.

Langsame Erholung der Besucherzahlen aus dem chinesischen Festland

Das chinesische Festland blieb im Vergleich zu regionalen Strömen ein langsamer erholendes Quellmarkt, was für Betreiber mit Engagement in Gruppenreisen und Premium-Mass-Gaming-Segmenten zu Variabilität führte. Fluggesellschaften und Flughafenbeteiligte erweiterten die Punkt-zu-Punkt-Konnektivität mit chinesischen Städten und stärkten damit die Grundlage für eine schrittweise Erholung, da das Vertrauen der Reisenden zunimmt. Hotels passten ihren Quellmarktmix an, indem sie die Akquisitionen in Südostasien und Indien stärkten, was kürzere Buchungszyklen unterstützte und half, die Nachfrage unter der Woche aufzufüllen. Veranstaltungsgetriebene Besuche und Kreuzfahrteinsätze trugen zur Diversifizierung der Nachfrage über ein einzelnes Quellland hinaus bei, was für ein kompaktes Reiseziel strategisch wichtig ist. Der Gesamttrend unterstrich die Notwendigkeit, eine breit angelegte Nachfragegenerierung aufrechtzuerhalten, die den Singapur-Gastgewerbemarkt durch verschiedene Wirtschaftszyklen trägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Serviced Apartments erfassen den Boom bei Langzeitaufenthalten

Kettenhotels hielten 2025 einen Marktanteil von 61,65 % am Singapur-Gastgewerbemarkt, was die Vertriebsskala und Treueprogramm-Ökosysteme widerspiegelt, die globale Marken über mehrere Zyklen aufgebaut haben. Serviced Apartments werden voraussichtlich bis 2031 mit einer CAGR von 9,76 % wachsen, und dieses Wachstum erhöht direkt die Größe des Singapur-Gastgewerbemarkts für Langzeitaufenthaltsformate, die Wohnfunktionalität mit hotelgradigen Dienstleistungen bündeln. Das Nachfrageprofil umfasst umziehende Führungskräfte, digitale Nomaden und Medizintouristen, die alle Platz, Küchenzeilen-Zugang und zuverlässige Konnektivität priorisieren, die traditionelle Zimmer oft nicht optimieren. Unabhängige Hotels differenzierten sich weiterhin durch lokalisierte Erlebnisse und agile Betriebsabläufe, obwohl ihre digitalen Marketing- und OTA-Verhandlungspositionen strukturell schwächer sind als die von Ketten. In der Praxis nutzen Ketten und Serviced-Apartment-Plattformen ihre Größe, um bessere Konditionen bei Technologie, Nachhaltigkeits-Upgrades und Mitarbeiterschulungen auszuhandeln, was die Kostenkontrolle und Konsistenz im Singapur-Gastgewerbemarkt unterstützt.

Die Umwandlung von Vermögenswerten hat sich beschleunigt, da Eigentümer die Wirtschaftlichkeit älterer Bürogebäude neu bewerten und höherwertige Gastgewerbenutzungen anstreben, ein Ansatz, der mit der Stadterneuerung und Reaktivierung im Downtown Core übereinstimmt. Sanierungsprojekte börsennotierter Plattformen veranschaulichten diesen Wandel, einschließlich Serviced-Residence-Pipelines, die um Co-Living-Konzepte herum gestaltet sind, die die Auslastung mit Community-Programmierung und flexiblen Mietverträgen verankern. Nationale Initiativen für umweltfreundliches Bauen leiten Designentscheidungen und setzen Anreize für Energieleistung, die die Lebenszykluskosten senkt und das Risiko zukünftiger CO₂-Bepreisung reduziert. Portfoliomanager rahmten diese Upgrades sowohl als Compliance- als auch als Markenstrategie, da Nachhaltigkeitszertifizierungen zunehmend die Unternehmensbeschaffung und Geschäftsreiserichtlinien beeinflussen. Die Entwicklungsrichtung legt nahe, dass die Singapurer Gastgewerbebranche weiterhin auf flexible Wohnmodelle konvergieren wird, die Anlageneffizienz mit sich wandelnden Gästeerwartungen in Einklang bringen.

Nach Unterkunftsklasse: Budget-Anlagen gewinnen, während Luxus das Premium-Niveau hält

Luxusimmobilien erfassten 2025 47,65 % der Größe des Singapur-Gastgewerbemarkts, verankert durch integrierte Resorts und ikonische Marken, die vermögende Reisende auf der Suche nach Premium-Erlebnissen anziehen. Budget- und Economy-Immobilien werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 8,67 %, angetrieben durch kostenbewusste regionale Besucher, die Annehmlichkeiten gegen Lage und Preis-Leistungs-Verhältnis eintauschen. Oberes Mittelklasse- und Mittelklasse-Hotels standen unter anhaltendem Druck durch strengere Unternehmensreiserichtlinien und hybride Arbeitsmuster, die die Reisehäufigkeit reduzierten und die Aufenthaltsdauer verkürzten. Die Leistung im Luxussegment divergierte nach Nachhaltigkeitsnachweisen und Integration von Wellness-, Kulinarik- und Veranstaltungsprogrammierung, die längere Aufenthalte und Wiederholungsbesuche unterstützen. Die Zusammensetzung der Nachfrage über alle Klassen hinweg stärkt die Ertragsmanagementdisziplin und die Mix-Optimierung im Singapur-Gastgewerbemarkt.

Die Benchmarks integrierter Resorts blieben 2025 stark, wobei Marina Bay Sands eine Rekordleistung im Mass-Segment und hohe Auslastung meldete, was Premium-Tagesraten unterstützte und das Vertrauen in die Tiefe der Luxusnachfrage stärkte. Gleichzeitig verbreiteten sich skalierbare grüne Renovierungen über Mittelklasse- und gehobene Immobilien, was den Energieverbrauch senkte und das Nettobetriebseinkommen in einem Hochpreisumfeld verbesserte. Das Aufkommen von Co-Living- und Serviced Suites, die zwischen Mittelklasse- und Premium-Positionierung angesiedelt sind, ermöglichte es Betreibern, die Preisgestaltung nach Saison und Veranstaltungskalender zu flexibilisieren. Immobilien mit sichtbaren Nachhaltigkeitsleistungen und bewährter betrieblicher Effizienz signalisierten Resilienz über Zyklen hinweg, ein wichtiger Aspekt für Kreditgeber und Investoren. Diese Dynamiken unterstreichen, wie beide Enden des Spektrums neben einem wachsenden Kern im Singapur-Gastgewerbemarkt expandieren können.

Nach Buchungskanal: Direktes Digitalbuchung stört die OTA-Dominanz

OTAs machten 2025 52,77 % der Größe des Singapur-Gastgewerbemarkts aus, was das Vertrauen der Reisenden in Vergleichsmaschinen und Bewertungen widerspiegelt, die Freizeitentscheidungen unterstützen. Direktes Digitalbuchung wird voraussichtlich mit einer CAGR von 12,68 % wachsen, gestützt durch Treueprogramm-Ökosysteme, Co-Branded-Karten und Mitglieder-exklusive Tarife, die Provisionsverluste reduzieren und die Deckungsbeitragsmargen verbessern. Unternehmens- und MICE-Kanäle blieben für die Basisauslastung unter der Woche entscheidend, operierten jedoch unter strengeren Unternehmensbudgets, die ein schärferes Ertragsmanagement erforderten. Großhandels- und traditionelle Agenten bedienten weiterhin spezifische Quellmärkte und Gruppenreisen, obwohl ihr relatives Gewicht abnahm, da jüngere Reisende weiter zu Self-Service-Buchungsabläufen wechselten. Zusammen prägen diese Trends einen Buchungsmix, der stärkere Markenkontrolle und Kundenwert im Singapur-Gastgewerbemarkt unterstützt.

Die Digitalisierung beschleunigte sich unter der Nationalen Transformationskarte der Hotelbranche, die die Einführung interoperabler Tools fördert, die die Umsatzerfassung und die Effizienz vor Ort verbessern. Check-in und Identitätsverifizierung sind heute stärker automatisiert, was reibungslosere Ankünfte und kürzere Warteschlangen an der Rezeption schafft und gleichzeitig die Abhängigkeit von manuellen Prozessen verringert. Die Datenintegration über Immobilienverwaltungs-, Kanal- und CRM-Systeme hinweg unterstützt zielgerichtete Angebote und Treuepunktbeschleuniger, die die Direktkonversion steigern können. Der resultierende Datenausstoß hilft Teams, Inhalte und dynamische Preisgestaltung auf Marken-Websites und App-Kanälen zu verfeinern, ohne Rabatte auf Drittanbieter-Websites übermäßig zu exponieren. Das Ergebnis ist ein gesünderer Kanalmix, der die Rentabilität und den Markenwert im Singapur-Gastgewerbemarkt steigert.

Geografische Analyse

Marina Bay und Downtown Core erfassten 2025 38,77 % der Größe des Singapur-Gastgewerbemarkts, eine Konzentration, die durch Flaggschiff-Immobilien und große MICE-Flächen angetrieben wird, die Premium-Preissetzungsmacht unterstützen. Changi und East Coast werden voraussichtlich bis 2031 mit einer CAGR von 8,66 % wachsen, da Luftfahrt- und Kreuzfahrteinsätze zunehmen, unterstützt durch langfristige Infrastrukturpläne. Orchard Road nutzte Einzelhandel und Gastronomie, um Freizeitreisende anzuziehen, während Erbe-Bezirke wie Bugis und Little India wertbewusste Besucher anzogen, deren Aufenthalte oft mit Kulturveranstaltungen übereinstimmen. Sentosa und das Südliche Wasserfront profitierten weiterhin von integrierten Attraktionen, obwohl Renovierungszyklen und die Entwicklung des Anlagenmixes die vierteljährliche Anteilsdynamik prägten. Das geografische Muster spiegelt wider, wie Infrastruktur und Ankerattraktionen die Nachfrageverteilung im Singapur-Gastgewerbemarkt steuern.

Das Kreuzfahrt-Homeporting fügte eine neue Ebene der Nachfragediversifizierung hinzu, hervorgehoben durch den fünfjährigen Einsatz von Disney Adventure ab Dezember 2025, der Aufenthalte vor und nach der Kreuzfahrt fördert. Die Flughafenleistung ist auch für den East-Coast-Korridor entscheidend, wo starke Passagierströme Hotels unterstützen, die frühe Abflüge und späte Ankünfte sowie Besatzungen bedienen. Zukünftige Phasen der Flughafenentwicklung werden voraussichtlich die Langstreckenkonnektivität verbessern und Singapurs Rolle als regionalen Knotenpunkt stärken, eine Dynamik, die Unterkunftsmöglichkeiten über das Stadtzentrum hinaus vervielfacht. Diese Veränderungen stärken den Fall für gezielte Investitionen in Changi-nahen Stadtteilen, die Überschwappeffekte aus dem Luft- und Kreuzfahrtwachstum erfassen können. Der regionale Fußabdruck wird sich weiter neu ausbalancieren, wenn Angebot, Veranstaltungen und Verkehrspläne im Singapur-Gastgewerbemarkt umgesetzt werden.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt hoch, auch wenn die Preise stabil bleiben, da Betreiber bei Servicedesign, Nachhaltigkeit und digitalen Erlebnissen und nicht nur bei den Preisen konkurrieren müssen. Integrierte Resorts üben einen überproportionalen Einfluss auf Premium-Segmente und veranstaltungsgetriebene Nachfrage aus, was den RevPAR in benachbarten Teilmärkten während Spitzenkalenderzeiten anhebt. Gleichzeitig hält ein breites Feld internationaler Ketten und starker inländischer Eigentümer den Markt mäßig fragmentiert, was laufende Innovationen bei Produkt und Service fördert. Nachhaltigkeitszertifizierungen sind heute ebenso ein kommerzieller Hebel wie eine Compliance-Aufgabe, wobei viele Unternehmensbuchende zertifizierte Hotels für ihre Reiseprogramme bevorzugen. Diese Muster prägen weiterhin Investitionsprioritäten und Markenstrategien im Singapur-Gastgewerbemarkt.

Technologie ist zu einer zentralen Wettbewerbsdimension geworden, wobei Betreiber intelligente Gebäudesysteme, effiziente Küchen und digitale Gästereisen einsetzen, um Kosten zu senken und das Erlebnis zu verbessern. Fallstudien umfassen Mittelklasse-Immobilien, die jetzt emissionsarme Küchen betreiben und intelligente Steuerungen zur Optimierung von Heizung und Kühlung ohne Komforteinbußen einsetzen. Marken-Ökosysteme spielen ebenfalls eine Rolle, da Treueprogramme Anteile von OTAs lenken und Wiederholungsraten verbessern können, die sich bei datengesteuerter Personalisierung kumulativ steigern. Eigentümer mit starken Bilanzen verlagern Investitionsausgaben auf Upgrades, die den Energieverbrauch reduzieren und die Raumaktivierung verbessern, anstatt reine Zimmererweiterungen vorzunehmen. Diese Ausrichtung unterstützt eine bessere Cashflow-Resilienz und Markendifferenzierung im Singapur-Gastgewerbemarkt.

Größe verleiht weiterhin Vorteile bei Beschaffung und Finanzierung, wobei börsennotierte Gastgewerbefahrzeuge Kapital recyceln, um wettbewerbsfähige Produkte zu erhalten und akkretive Neuausrichtungen zu verfolgen. Investorenaktualisierungen führender Plattformen hoben Veräußerungs- und Reinvestitionsstrategien hervor, die Portfolios zu höherwertigeren Anlagen und flexiblen Wohnmodellen neigen. Offenlegungen integrierter Resorts für 2025 wiesen auf eine starke Premium-Mass-Leistung und hohe Auslastung hin, was die anhaltende Tiefe der Luxusnachfrage bis 2026 bestätigt. Portfolioweite Nachhaltigkeits-Roadmaps signalisieren auch schnellere Fortschritte bei Zertifizierungen, die Premium-Unternehmensnachfrage und längerfristige Vereinbarungen erschließen können. Der kumulative Effekt ist ein Markt, in dem Kapital, Kompetenz und Glaubwürdigkeit zusammenwirken, um Führungspositionen im Singapur-Gastgewerbemarkt zu stärken.

Marktführer der Singapurer Gastgewerbebranche

Far East Hospitality

Pan Pacific Hotels Group

Marina Bay Sands

Resorts World Sentosa

Accor Asia Pacific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Disney Cruise Lines Disney Adventure trat seine Jungfernfahrt von Singapur an und begann eine fünfjährige exklusive Homeporting-Vereinbarung, die voraussichtlich Aufenthalte vor und nach der Kreuzfahrt verlängern wird.

- Oktober 2025: IHG Hotels & Resorts ernannte Holiday Inn Express Singapore Clarke Quay zu seinem ersten Niedrig-CO₂-Pionierhotel in Asien mit vollständig elektrischen Küchen, Warmwasser-Wärmepumpen und intelligenten Gebäudesystemen.

- Oktober 2025: Las Vegas Sands meldete für Marina Bay Sands im dritten Quartal 2025 einen Nettoumsatz von 1,436 Milliarden USD mit einem Rekord-Mass-Gaming-Gewinn und einer EBITDA-Marge von 51,7 %, was die Resilienz integrierter Resorts unterstreicht.

- Januar 2025: CapitaLand Ascott Trusts lyf Funan Singapore begann Umsätze beizutragen, unterstützt durch sein Co-Living-Design und die Nähe zu wichtigen MICE-Veranstaltungsorten.

Umfang des Singapur-Gastgewerbemarktsberichts

Der Gastgewerbesektor umfasst eine vielfältige Palette dienstleistungsbasierter Berufe, darunter Unterkunft, Freizeitparks, Reisebüros, Gastronomie, Veranstaltungsmanagement, Hotels, Restaurants und Bars. Die Forschung umfasst eine umfassende Hintergrunduntersuchung des singapurischen Gastgewerbesektors, einschließlich einer Bewertung von Branchenverbänden, der allgemeinen Wirtschaft, aufkommender Markttrends nach Kategorie, bemerkenswerter Verschiebungen in der Marktdynamik und einer Marktübersicht.

Der Singapur-Gastgewerbemarkts-Bericht ist segmentiert nach Typ (Kettenhotels, Unabhängige Hotels), Unterkunftsklasse (Luxus, Mittel- & Oberes Mittelklasse, Budget & Economy, Serviced Apartments), Buchungskanal (Direktes Digitalbuchung, OTAs, Unternehmens-/MICE-Buchungen, Großhandels- & Traditionelle Agenten) und Geografie (Marina Bay / Downtown Core, Orchard Road, Sentosa & Südliches Wasserfront, Bugis & Little India, Changi & East Coast, Rest von Singapur).

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- & Oberes Mittelklasse |

| Budget & Economy |

| Serviced Apartments |

| Direktes Digitalbuchung |

| OTAs |

| Unternehmens-/MICE-Buchungen |

| Großhandels- & Traditionelle Agenten |

| Marina Bay / Downtown Core |

| Orchard Road |

| Sentosa & Südliches Wasserfront |

| Bugis & Little India |

| Changi & East Coast |

| Rest von Singapur |

| Nach Typ (Wert) | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse (Wert) | Luxus |

| Mittel- & Oberes Mittelklasse | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal (Wert) | Direktes Digitalbuchung |

| OTAs | |

| Unternehmens-/MICE-Buchungen | |

| Großhandels- & Traditionelle Agenten | |

| Nach geografischer Region (Wert) | Marina Bay / Downtown Core |

| Orchard Road | |

| Sentosa & Südliches Wasserfront | |

| Bugis & Little India | |

| Changi & East Coast | |

| Rest von Singapur |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Singapur-Gastgewerbemarkt bis 2031?

Die Größe des Singapur-Gastgewerbemarkts beträgt 23,28 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 6,87 % einen Wert von 32,46 Milliarden USD erreichen, gestützt durch diversifizierte Nachfrage aus MICE, Freizeit und Langzeitaufenthalten.

Welche Segmente wachsen am schnellsten im Singapurer Gastgewerbe?

Serviced Apartments führen nach Typ mit einer CAGR von 9,76 %, Budget und Economy führen nach Klasse mit einer CAGR von 8,67 %, direktes Digitalbuchung führt unter den Buchungskanälen mit einer CAGR von 12,68 %, und Changi und East Coast führen nach Geografie mit einer CAGR von 8,66 %.

Wie beeinflussen direkte Kanäle die Buchungen in Singapurer Hotels?

Direkte Digitalbuchungskanäle wachsen bis 2031 mit einer CAGR von 12,68 %, da Treueprogramme, Abonnementangebote und Marken-Apps Anteile von OTAs verlagern und gleichzeitig Provisionen reduzieren.

Welche Rolle spielt Nachhaltigkeit bei der Hotelleistung in Singapur?

Hotels mit anerkannten Zertifizierungen profitieren von stärkerer Unternehmensnachfrage und Reisendenpräferenz, wobei nationale Programme umweltfreundlichere Betriebsabläufe unterstützen, die Margen und Markenvertrauen verbessern.

Welche Standorte sind für die Premium-Nachfrage in Singapur am wichtigsten?

Marina Bay und Downtown Core konzentrieren Premium-Kapazitäten und stadtweite MICE-Aktivitäten, während Changi und East Coast aufgrund von Luft- und Kreuzfahrt-geführter Konnektivität am schnellsten wachsen werden.

Wie prägen Großveranstaltungen und MICE die Nachfrage in Singapurer Hotels?

Großveranstaltungen treiben stadtweite Verdichtung und Premium-Preisgestaltung während der Veranstaltungsfenster voran, und ein wachsendes Angebot an Kongressen sichert die Basisauslastung unter der Woche, die die ganzjährige Leistung unterstützt.

Seite zuletzt aktualisiert am: