Marktgröße und Marktanteil des Hyperscale-Rechenzentrums in Hongkong

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

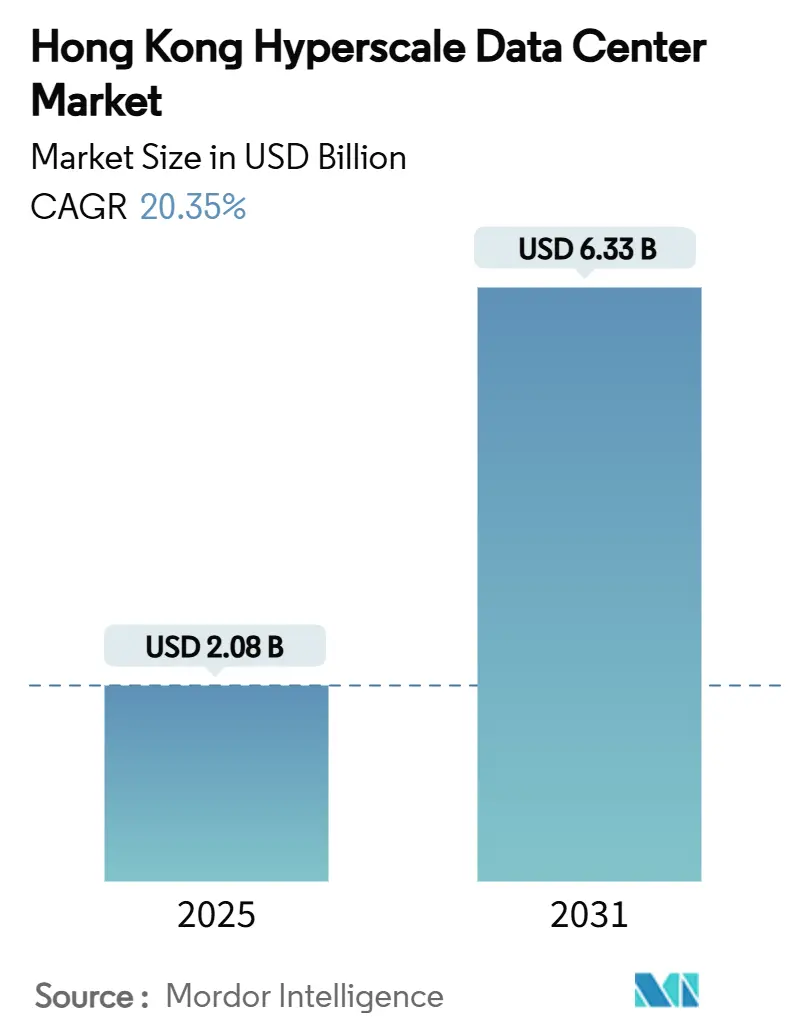

| Marktgröße (2025) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 6.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 20.35% CAGR |

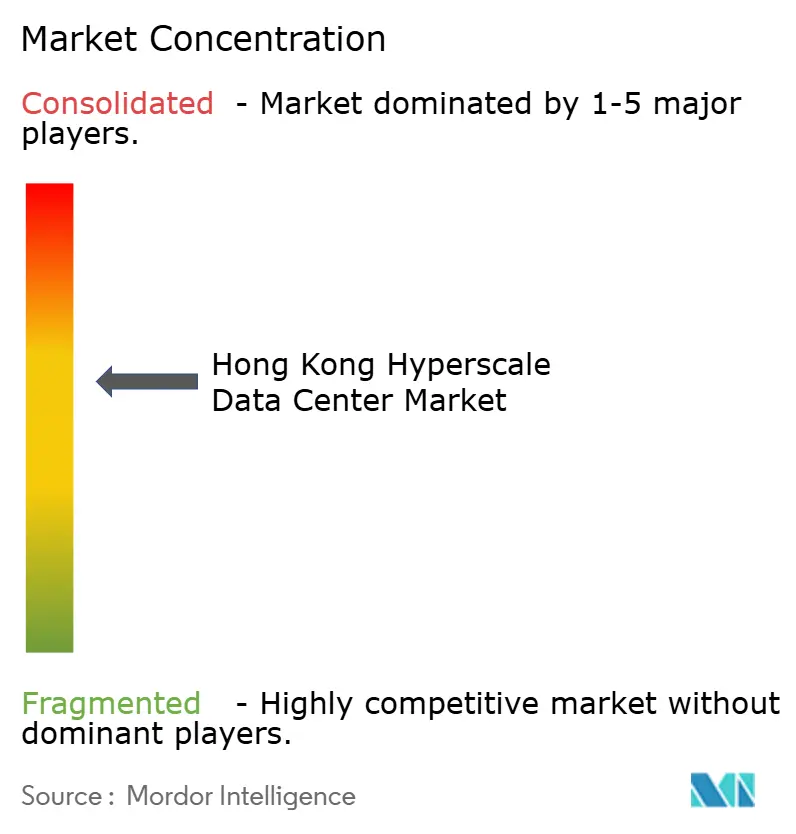

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hyperscale-Rechenzentren in Hongkong von Mordor Intelligence

Die Marktgröße des Hyperscale-Rechenzentrums in Hongkong beläuft sich im Jahr 2025 auf 2,08 Milliarden USD und soll bis 2031 auf 6,331 Milliarden USD anwachsen, was einer CAGR von 20,35 % im Zeitraum 2025-2031 entspricht. Die installierte IT-Last wird voraussichtlich von 1.211,83 MW auf 2.057,94 MW mit einer CAGR von 9,23 % ansteigen, was eine entschiedene Verlagerung hin zu hochwertiger, KI-fähiger Kapazität anstelle reiner Nutzfläche signalisiert. Die rasche Einführung von Flüssig- und Immersionskühlsystemen, steigende GPU-Rackdichten, die 70 kW überschreiten, sowie großzügige Landvergaberichtlinien der Nördlichen Metropolregion gestalten die Investitionsprioritäten neu. Megaeinrichtungen mit mehr als 60 MW ziehen Budgets von Hyperscalern an, während grenzüberschreitende Fintech-Workloads, die Sub-Millisekunden-Verbindungen erfordern, die Clusterbildung von Einrichtungen in der Nähe von Landestationen beschleunigen. Der Markt für Hyperscale-Rechenzentren in Hongkong profitiert zudem von HK Electrics erstem 150-MW-Grünwasserstoff-PPA (Stromabnahmevertrag), der das Kohlenstoffintensitätsrisikoaufschlag für langfristige Stromverträge reduziert.

Wesentliche Erkenntnisse des Berichts

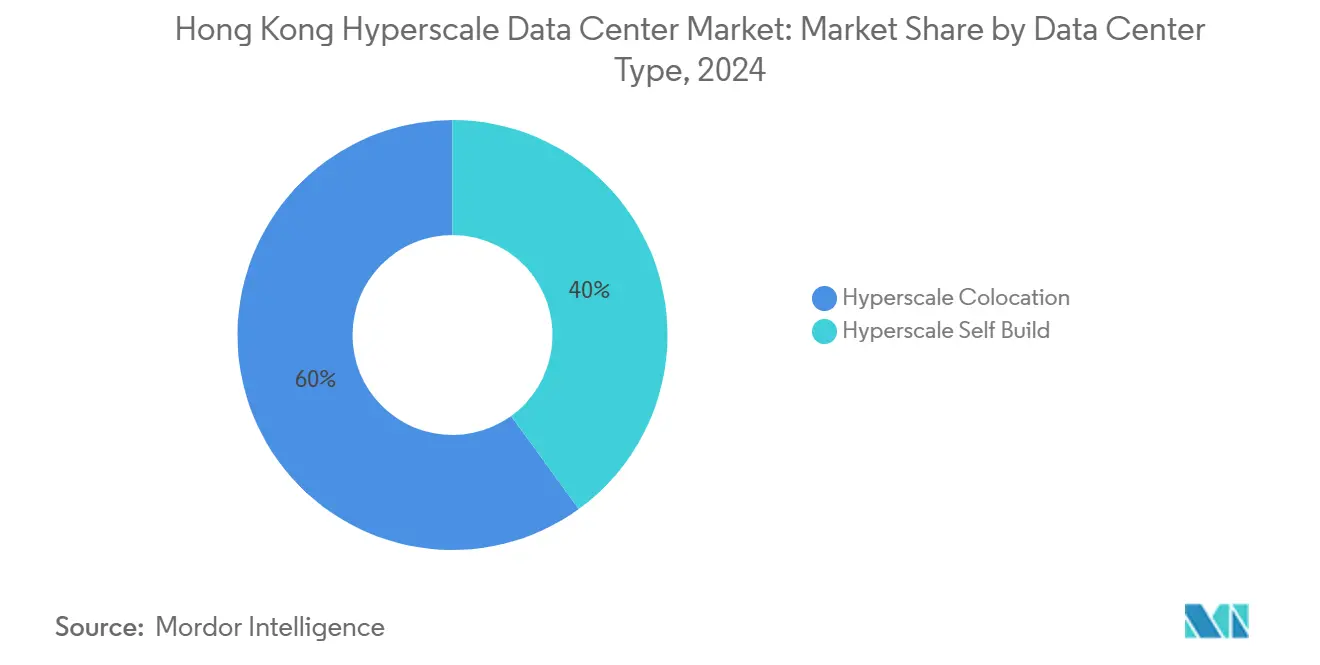

- Nach Rechenzentrumtyp führte die Kollokation mit einem Marktanteil von 60 % am Markt für Hyperscale-Rechenzentren in Hongkong im Jahr 2024, während Hyperscaler-Eigenbauten mit einer CAGR von 22,5 % bis 2030 voranschreiten.

- Nach Komponente entfiel 2024 ein Anteil von 56 % der Marktgröße des Hyperscale-Rechenzentrums in Hongkong auf die IT-Infrastruktur, während Immersionskühlung bis 2030 voraussichtlich mit einer CAGR von 22,7 % expandieren wird.

- Nach Tier-Standard hielten Tier-III-Einrichtungen im Jahr 2024 einen Anteil von 75 %; Tier IV ist die am schnellsten wachsende Kategorie mit einer CAGR von 21,8 %.

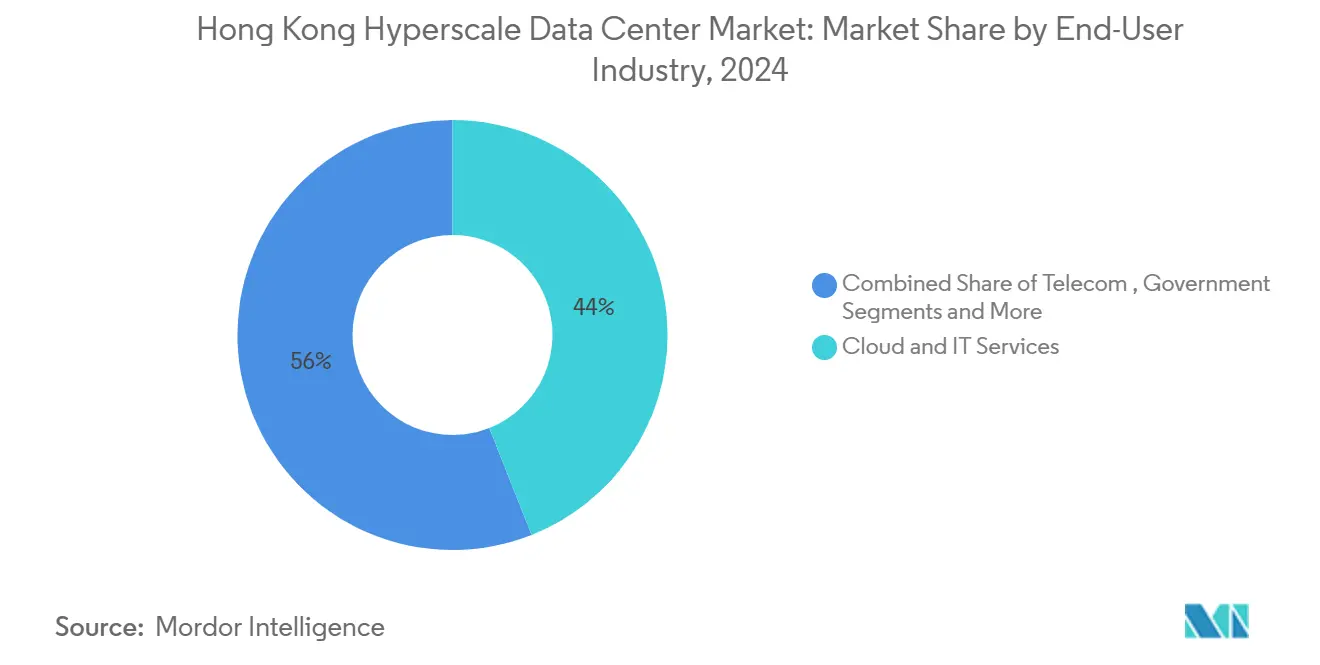

- Nach Endnutzerbranche entfielen 2024 auf Cloud- und IT-Dienste 44 % des Marktanteils, doch KI/ML-Cloud-Plattformen sollen mit einer CAGR von 22,6 % wachsen.

- Nach Rechenzentrumgröße repräsentierten große Einrichtungen (≤25 MW) im Jahr 2024 einen Anteil von 50 %, während Megaeinrichtungen (größer als 60 MW) voraussichtlich mit einer CAGR von 21 % zulegen werden.

Markttrends und Erkenntnisse zum Hyperscale-Rechenzentrum in Hongkong

Tabelle zur Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| KI/ML-GPU-Rackdichten größer als 70 kW beschleunigen die Nachfrage nach Neubauten | +4.2% | Hongkong-Kern, Ausstrahlungseffekt auf den Großraum Bucht (GBA) | Mittelfristig (2-4 Jahre) |

| Landvergabeanreize der China-GBA-"Nördlichen Metropolregion"für Rechenzentren | +3.8% | Hongkong, Grenzgebiete zu Shenzhen | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende RMB-basierte Fintech-Plattformen mit Bedarf an ultra-niedriger Latenz-Kollokation | +3.1% | Hongkonger Finanzbezirk, Tseung Kwan O | Kurzfristig (≤ 2 Jahre) |

| HK Electrics erster 150-MW-Grünwasserstoff-PPA für Rechenzentren | +2.4% | Hongkong Island, Kowloon | Langfristig (≥ 4 Jahre) |

| Ausbau der Unterwasserkabelanlandung am Hafengelände treibt Carrier-neutrale Knotenpunkte an | +2.8% | Hongkong-Kern, Küstengebiete | Mittelfristig (2-4 Jahre) |

| Nachrüstung von Hochhaus-Industriegebäuden mit modularen Flüssigkühleinheiten | +2.1% | Industriezonen Kwai Chung, Fanling | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI/ML-GPU-Rackdichten beschleunigen den infrastrukturellen Wandel

GPU-intensives KI-Training hat veraltete luftgekühlte Hallen unwirtschaftlich gemacht und veranlasst Hongkonger Betreiber dazu, auf direktgekühlte Chip- und Immersionskühlsysteme umzustellen, die 70-100 kW pro Rack problemlos bewältigen. Die Direktflüssigkühlung-Nachrüstung von Global Switch reduzierte den Kühlenergieverbrauch um 95 % und erzielte einen Rekord-PUE (Stromverbrauchseffektivität) von 1,02, was den Markt für Hyperscale-Rechenzentren in Hongkong als regionales Testfeld für thermische Innovationen positionierte.[1]Nicholas Gooding, "Global Switch bringt direkte Flüssigkeitskühlung nach Hongkong", Data Center Dynamics, datacenterdynamics.com Betreiber, die für Flüssigkühlung ausgerüstet sind, können hochwertige KI-Flächenkapazitäten rasch monetarisieren, während Standorte ohne Nachrüstbudgets das Risiko von Fehlinvestitionen eingehen. Supermicro liefert derzeit mehr als 100.000 GPUs pro Quartal in rack-skalierten, flüssigkühlungsbereiten Gehäusen aus, wodurch Flüssigkühlung Teil der grundlegenden Ausschreibungsanforderungen wird. Die weitverbreitete Einführung von Hochdichte-Racks steigert somit den Umsatz pro Quadratmeter, selbst wenn das Gesamtwachstum der Nutzfläche nachlässt.

Grenzüberschreitende RMB-Fintech-Plattformen treiben Anforderungen an ultra-niedrige Latenz

RMB-denominierte Fintech-Flows haben Echtzeit-Abrechnungszeiträume normalisiert und zwingen die Standortwahl für Rechenzentren dazu, der Glasfaserentfernung zu Börsen im östlichen Perlflussdelta Priorität einzuräumen. HSBCs PayMe skalierte nach dem Cloud-nativen Umbau von sechs Stunden auf Sechs-Sekunden-Analysefenster und verstärkte die Nachfrage nach Hyperscale-Kollokation in Tseung Kwan O für die Nähe zu Unterwasserkabel-Gateways. ICBC Asia rüstete ebenfalls auf 24/7-Videofähige Vermögensverwaltungsplattformen auf, die auf latenzzoptimierten Verbindungen basieren. China Telecom Americas bündelt jetzt dedizierte grenzüberschreitende Schaltkreise mit weniger als 1 ms mit Kollokationsfläche, was neue Kapazitäten in Richtung Carrier-neutraler Knotenpunkte am Hafengelände lenkt. Das grenzüberschreitende Wealth-Management-Connect-Programm verstärkt diese Latenzanforderungen und verankert die Kollokationsnachfrage in ausgewählten Korridoren.

Landvergabeanreize der Nördlichen Metropolregion China-GBA gestalten Entwicklungsmuster neu

Die Politikausrichtung ist zu einem strukturellen Kostenvorteil geworden. Die Hetao-Kooperationszone widmet fast 4 km² der technologischen Infrastruktur und zieht mehr als 150 Forschungs- und Entwicklungsprojekte an, die Rechenblöcke von benachbarten Betreibern des Hongkonger Markts für Hyperscale-Rechenzentren vorzeichnen. Hongkong stellte 2 Milliarden HKD für Forschungscluster innerhalb desselben Korridors bereit, wodurch Rechenzentrumsentwickler vergünstigte Grundstücksprämien aushandeln können. Der 75 Hektar große InnoPark in Tseung Kwan O bietet zweckgebundene Strom- und Glasfaserinfrastrukturen und verkürzt die Ausbauzeiten für Tier-IV-Projekte.[3]Hong Kong Science and Technology Parks Corporation, "Tseung Kwan O InnoPark," hkstp.org Das 10 Hektar große IT-Grundstück in Hung Shui Kiu verteilt die Kapazität weiter und mindert die Überlastung einzelner Bezirke, während das Risiko gestreut wird. Insgesamt verkürzen diese Anreize die Entwicklungszyklen und begünstigen langfristig das Angebot zugunsten von Megacampussen.

HK Electrics Grünwasserstoff-PPA als Pionier für nachhaltige Energielösungen

Dekarbonisierungsmandate beeinflussen die Standortgenehmigungen von Hyperscalern inzwischen stärker als die nominale Miete. HK Electrics 150-MW-Grünwasserstoff-PPA liefert emissionsfreie Grundlastversorgung und begrenzt das langfristige Kohlenstoffpreisrisiko für eingehende Einrichtungen. CLPs Ziel, die Kohlenstoffintensität bis 2030 auf 0,26 kg CO₂e/kWh zu senken, verschärft die Effizienzanforderungen im gesamten Markt für Hyperscale-Rechenzentren in Hongkong.[2]Eric Ng, "Der Hongkonger Energieriese CLP wählt die nukleare Option", South China Morning Post, scmp.com ECLs netzunabhängiger wasserstoffbetriebener Prototyp bewies, dass ein PUE von 1,1 und 75-kW-Racks kommerziell realisierbar sind, was zukünftige Wasserstoff-Mikronetze für Brownfield-Revitalisierungen in Kowloon validiert. Hitachi Energys HyFlex-Generatoren-Roadmap bietet dieselfreie Notstromversorgung, die den bevorstehenden Änderungen der Luftqualitätsverordnung Hongkongs entspricht. Frühe Anwender gewinnen somit einen Vorsprung bei der Compliance und erschließen sich Vergünstigungen bei der Grünfinanzierung.

Tabelle zur Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| 35 % Immobilienkostensteigerung seit 2021 | -2.8% | Hongkong-Kern, Industriegebiete | Kurzfristig (≤ 2 Jahre) |

| Knappe 132-kV-Einspeiseslots - 3-jährige Warteschlange bei CLP und HK Electric | -3.2% | Hongkong Island, Kowloon, New Territories | Mittelfristig (2-4 Jahre) |

| Geplante Wassernutzungsabgabe 2026 auf Verdunstungskühltürme | -1.4% | Kernanlagen in Hongkong | Kurzfristig (≤ 2 Jahre) |

| Nationale Sicherheits- und Datensouveränitätsprüfungen verzögern ausländische Lizenzen | -2.1% | Hongkonger Finanzbezirk | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Strominfrastruktur schaffen Entwicklungsbeschränkungen

Im Jahr 2024 wurden nur drei neue 132-kV-Einspeisungen an Rechenzentrumantragsteller vergeben, was die Netzanschlusswartezeiten bei beiden großen Versorgungsunternehmen auf drei Jahre verlängert. Obwohl CLP bis 2028 Netzausbauinvestitionen in Höhe von 52,9 Milliarden HKD plant, fließt der Großteil der Investitionsausgaben in die Zuverlässigkeit statt in zusätzliche Megawatt, was Entwickler dazu zwingt, Bauten in Blöcken von ≤10 MW im Einklang mit den Einspeise-Freigabeplänen zu phasen. Das Fernwärmekraftwerk in Kai Tak beweist, dass gemeinsame Kaltwasserkreisläufe die Spitzenlast um 20 % senken können, doch ähnliche Projekte erfordern eine behördenübergreifende Koordination, die innerhalb der Zeitrahmen von Hyperscalern selten erreicht wird. Infolgedessen setzen Betreiber im Markt für Hyperscale-Rechenzentren in Hongkong zunehmend auf modulare Edge-Pods, die auf bestehenden 11-kV-Abzweigungen laufen, bis vollwertige Einspeisungen verfügbar sind. Verzögerungen erhöhen die Finanzierungskosten und gefährden die SLA-Verpflichtungen gegenüber KI-Mietern, die schlüsselfertige Leistungsreserven fordern.

Datensouveränitätsvorschriften schaffen Lizenziierungsunsicherheiten

Hongkongs erstes Cybersicherheitsgesetz, das 2026 in Kraft tritt, verpflichtet Betreiber kritischer Infrastrukturen, Regulierungsbehörden innerhalb festgelegter Fristen Einblick auf Protokollebene zu gewähren. Amazon und Google haben breite Zugriffsklauseln beanstandet, die proprietäre KI-Modelle offenlegen könnten, was zu einer vorsichtigen Lizenzantragstellung führt. Obwohl die Bürofläche voraussichtlich bis 2025 noch um 34 % auf 14 Millionen Quadratfuß ansteigen wird, verlängerte sich der Genehmigungszyklus für ausländische Hyperscaler auf neun Monate gegenüber zuvor sechs Monaten. Ein Memorandum zwischen Hongkong und Peking zu grenzüberschreitenden Datenflüssen bietet einen Rahmen, doch Betreiber warten auf detaillierte Protokolle zur Treuhandverwaltung von Verschlüsselungsschlüsseln, bevor sie neue Eigenbauten beauftragen. Folglich sichern sich einige neue Marktteilnehmer durch Optionen in Singapur oder Johor ab, was die kurzfristige Kapazitätsaufnahme im Markt für Hyperscale-Rechenzentren in Hongkong dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumtyp: Eigenbau-Dynamik fordert Kollokationsdominanz heraus

Die dem Kollokationssegment zugeschriebene Marktgröße des Hyperscale-Rechenzentrums in Hongkong erreichte 2024 1,25 Milliarden USD, was 60 % des Gesamtumsatzes entspricht, während Hyperscaler-Eigenbauten 0,65 Milliarden USD verzeichneten und eine CAGR von 22,5 % bis 2030 anstreben. Das Ausmaß der Kollokation ist auf Immobilienpreise von 3.000-4.000 USD/Quadratfuß zurückzuführen, was gemeinsame Campusse für Unternehmen und mittelgroße Cloud-Knoten finanziell attraktiv macht. SUNeVision vergrößerte seinen Mega-Plus-Park auf 470.000 Quadratfuß und gewann langfristige KI-Mieter, die kostenvorhersehbare Mietmodelle bevorzugen. Dennoch unterstreicht Amazons globales Eigenbau-Programm im Wert von 100 Milliarden USD eine Verlagerung hin zu vollständiger Stapelkontrolle, bei der spezialisierte Kühlung und erneuerbare PPAs KI-Fahrpläne unterstützen. Betreiber, die sich in der Leistungsdichteentwicklung und der Einhaltung von Anforderungen an souveräne Clouds auszeichnen, sind gut positioniert, um Marktanteile von Hyperscalern zu gewinnen, die auf beiden Fronten Gewissheit suchen.

Zweitgenerations-Eigenbaukonzepte umfassen zunehmend wasserstoffbereite Generatoren, 100 % flüssiggekühlte Nutzfläche und softwaredefinierte Stromversorgung, was die Bereitstellungszeiten auf unter 20 Monate verkürzt. Kollokationsunternehmen reagieren mit "maßgeschneiderten"Hallen und rack-internen Flüssigkühlungs-Add-ons, um Ankermieter zu halten. Sollte die Immobilieninflation anhalten, könnten Hybridmodelle, die mit Strom ausgestattete Shell-Vermietungen mit mieterspezifischen Ausbauten kombinieren, das Wettbewerbsfeld im Markt für Hyperscale-Rechenzentren in Hongkong neu ausbalancieren.

Nach Komponente: Immersionskühlung stört traditionelle Infrastrukturhierarchie

IT-Hardware beanspruchte 2024 noch 56 % der Ausgaben und spiegelt die Vorrangstellung von Servern, Flash-Speicher und 400G-Switching-Fabrics wider. Dennoch verzeichnet Immersionskühlung mit einer CAGR von 22,7 % das schnellste Marktwachstum und absorbiert Investitionsausgaben, die früher für CRAC-Einheiten und Doppelbodenplenum vorgesehen waren. Zweiphasen-Tanks liefern 87 % Kühlenergieeinsparungen und geben 30 % der Bodenfläche frei, sodass Betreiber die Umsatzdichte pro MVA steigern können. Auch die elektrische Infrastruktur - Stromverteilungseinheiten, USV-Systeme und Stromschienen - muss sich weiterentwickeln; Flüssigkeits-zu-Luft-CDUs von Delta unterstützen 115-kW-Racks und lassen sich direkt in Gebäudemanagementsystem-Plattformen integrieren, um thermische Ausfälle zu verhindern. Anbieter, die integrierte Server-zu-Switch-zu-Tank-Ökosysteme anbieten, gewinnen daher strategische Hebelwirkung gegenüber eigenständigen Komponentenanbietern im Markt für Hyperscale-Rechenzentren in Hongkong.

Generalunternehmer im Bauwesen überarbeiten Hüllen mit 1.500 kg/m² tragfähigen Böden und verkürzten Plenum-Bereichen, was geringere lichte Höhenanforderungen schafft und mehr vertikale Umbauten im Kwai-Chung-Industriebestand ermöglicht. Da die Marktgröße des Hongkonger Hyperscale-Rechenzentrums für mechanische Kühlung schrumpft, verlagern sich Bauunternehmer auf skalierte Vorfertigung und Brandschutzsysteme, die mit dielektrischen Flüssigkeiten kompatibel sind.

Nach Tier-Standard: Tier-IV-Beschleunigung spiegelt KI-Verfügbarkeitsanforderungen wider

Tier III dominiert weiterhin mit einem Anteil von 75 %, doch Tier IV wächst mit 21,8 % kumuliert, da Finanzhandel und KI-Modelltraining jede Minute Ausfallzeit bestrafen. Das USD-124-Millionen-Projekt von Equinix HK6 integriert Tier-IV-Topologie mit Flüssigkühlung, um eine jährliche Ausfalltoleranzdauer von 26,3 Minuten zu erzielen - eine Anforderung, die führende quantitative Handelsabteilungen inzwischen stellen. Betreiber, die N+2-Redundanz nicht finanzieren können, riskieren die Abwanderung von Premium-Mietern zu Tier-IV-Mitbewerbern, selbst wenn die Rack-Mieten 20-30 % höher sind. Für kostensensible Software-als-Dienstleistungs- oder Inhaltsdistributions-Workloads bleibt Tier III ausreichend, wodurch ein duales Tier-Ökosystem im Markt für Hyperscale-Rechenzentren in Hongkong fortbesteht.

Regulierungsbehörden deuten an, dass bevorstehende Basel-III- und Cyberresilienz-Zusätze Finanzinstitute dazu zwingen könnten, Tier IV für Kernbankarbeitslasten vorzuschreiben - ein Szenario, das den Hongkonger Hyperscale-Rechenzentrum-Marktanteil von Tier IV bis 2030 auf über 35 % steigen lassen könnte.

Nach Endnutzerbranche: KI/ML-Plattformen gestalten Nachfragemuster neu

Cloud- und IT-Dienste hielten 2024 einen Umsatzanteil von 44 %, doch KI/ML-Cloud-Plattformen wachsen jährlich um 22,6 %, da Banken, Telekommunikationsunternehmen und Medienunternehmen Modelltraining-Aufgaben auslagern. HSBCs Google-Cloud-Risikogitter wurde auf 40 globale Standorte mit zehnfach schnellerer Rechenleistung ausgebaut und generierte inkrementelle GPU-Clusteraufträge in Hongkong. Telekommunikationsbetreiber erweitern 400G-Fabric-Erweiterungen auf bestehende Dunkelglasfaserringe und positionieren ihre Präsenzpunkte (PoPs) in Hyperscale-Hallen, um Traffikspitzen durch Streaming- und Gaming-Starts zu monetarisieren. Staatliche Transformationsprojekte wie digitale Identität und Smart-City-Dashboards verlagern veraltete On-Premise-Workloads in zertifizierte Kapazitäten des Hongkonger Hyperscale-Rechenzentrum-Markts, die Datensouveränitäts- und Cybersicherheitsregeln erfüllen.

Gleichzeitig stützen sich Industrie-4.0-Pilotprojekte im Advanced Manufacturing Centre Hongkongs auf Edge-KI-Gateways, die Telemetriedaten zur digitalen Zwillingsanalyse an GPU-Farmen in Tseung Kwan O zurücksenden. Diese Vielfalt an kleinen Nutzern stabilisiert die Auslastungsraten der Betreiber, selbst wenn KI-Schwergewichte das Wachstumstempo vorgeben.

Notiz: Segmentanteile aller Einzelsegmente nach Berichterwerb verfügbar

Nach Rechenzentrumgröße: Megaeinrichtungen fordern Großanlagen-Dominanz heraus

Großanlagen machen aufgrund von Hongkongs dichtem Immobiliennetz noch 50 % der Auslastung aus. Megagebäude mit mehr als 60 MW wachsen jedoch mit einer CAGR von 21 %, gestützt auf mehrjährige Take-or-Pay-Verträge von US-amerikanischen und festlandchinesischen Hyperscalern. SUNeVisions sechsstöckiger, 64-MVA-Block, der sich derzeit im Bau befindet, verkörpert den Mega-Trend im Markt für Hyperscale-Rechenzentren in Hongkong. Kapitalflüsse bestätigen die These: Vantage Data Centers sicherte sich zusätzliche 13 Milliarden USD zur Skalierung regionaler Kapazitäten, einschließlich zweier 68-MW-Bauten, die für Tseung Kwan O und Fanling vorgesehen sind.

Massive Standorte dienen als Zwischenschritte für Cloud-Unternehmen, die Kapitaldisziplin mit Latenzzielen in Einklang bringen, könnten jedoch einer Kannibalisierung ausgesetzt sein, sobald Einspeise-Warteschlangen nachlassen. Kleinere Edge-Einrichtungen profitieren von städtischen Latenz-Nischen, doch steigende Grundstücksabgaben belasten ihre Wirtschaftlichkeit, sofern sie nicht mit gemischt genutzten Immobilienerträgen kombiniert werden.

Geografische Analyse

Tseung Kwan O dominiert neue Kapazitätserweiterungen, nachdem CLP ein dediziertes Umspannwerk in Betrieb genommen hat, das mehr als 400 MVA ausschließlich für den Rechenzentrumscluster des Bezirks bereitstellt. Die Zone beherbergt den Mega-Plus-Campus von SUNeVision, GDS' neu vorgebuchte 40-MW-Halle und Equinix HK6, die gemeinsam mehr als die Hälfte der bis 2028 geplanten Lieferungen des Hongkonger Hyperscale-Rechenzentrum-Markts verankern. Direkte Glasfaseranbindungen an die Asia-Pacific-Gateway- und PLCN-Kabelsysteme verkürzen internationale Round-Trip-Zeiten und machen das Gebiet zu einem natürlichen Knotenpunkt für Echtzeit-KI-Inferenzierungs-Workloads.

Kwai Chung und Tsuen Wan profitieren von der staatlichen Revitalisierungspolitik für Industriegebäude, die Nutzungsänderungsprämien für Telekommunikations- und Rechenanlagen erlässt. Vantages 18-MW-Standort in Kwai Chung ging 2025 nach einer elfmonatigen Nachrüstung - der Hälfte der für Neubauten benötigten Zeit - in Betrieb und profitiert von einer Versorgungszuverlässigkeit von 99,999 % auf bestehenden 11-kV-Einspeisungen. Diese Bezirke sprechen Unternehmensmieter an, die eine schnelle Einzugsmöglichkeit gegenüber Tier-IV-Redundanz schätzen, und halten die Kollokations-Auslastungsraten aufrecht, während Hyperscaler zu Megacampussen gravitieren.

Die Teilbezirke Fanling und Sheung Shui der Nördlichen Metropolregion entwickeln sich zu kosteneffizienten Grundstücken mit im Schnitt 20 % niedrigeren Grundstücksprämien. Hetao-Wissenschaftsparkmieter haben 12 MW flüssigkühlungsbereiter Kapazität, die für 2027 geplant ist, vorangemietet, um grenzüberschreitende Analysemodule zu unterstützen, die Shenzhen-Lieferkettentelemetrie integrieren. Staatliche Pläne für direkte Schienenverlängerungen und beschleunigte Zollabfertigungen könnten weitere gebundene Nachfrage erschließen, doch Netzaufrüstungen bleiben der limitierende Faktor. Bis 2031 werden Einrichtungen der Nördlichen Metropolregion voraussichtlich nahezu 15 % der installierten Last des Hongkonger Hyperscale-Rechenzentrum-Markts beanspruchen, was das geografische Risikoprofil diversifiziert, das bisher entlang der Ostküste konzentriert war.

Wettbewerbslandschaft

Die Marktfragmentierung bleibt bestehen: Die fünf größten Betreiber kontrollieren etwa 28 % der installierten IT-Last, was auf moderaten Wettbewerbsdruck hindeutet. SUNeVision nutzt Brownfield-Umbauten und lokale Genehmigungsexpertise, um Unternehmenskollokation zu gewinnen, während Equinix und Digital Realty auf globale Verbindungsinfrastrukturen setzen, um Multi-Cloud-Routing-Anforderungen zu bedienen. Flüssigkühlungs-IP-Portfolios entwickeln sich rasch zu strategischen Differenzierungsmerkmalen; Global Switchs Immersions-Rollout senkte die Stromrechnungen der Mieter um zweistellige Prozentsätze und zog GPU-Farm-Bereitstellungen an, die garantierte 100-kW-Racks fordern.

Kapitalmärkte bevorzugen skalierbare Ansätze: Vantages Eigenkapitalzufluss von 9,2 Milliarden USD und Digital Edges Kapitalbeschaffung von 1,6 Milliarden USD ermöglichen Multi-Standort-Grundstückssicherung, die kleinere Mitbewerber nicht erreichen können. Umgekehrt monetarisieren Nischeninnovatoren wie LiquidStack oder Hitachi Energy proprietäre Kühl- und Wasserstoffgeneratorlösungen über Originalausrüster-Hersteller- oder Joint-Venture-Wege und betten sich in die Bauplanvorgaben von Megacampussen ein. Regulatorische Agilität unterscheidet lokale Marktführer; jene, die für die Cybersicherheitsprüfungen 2026 bereit sind, vermarkten Compliance als Wettbewerbsvorteil und nutzen lokale SOC-Kompetenz, um Fintech-Kunden zu beruhigen, die datensouveränitätsbezogene Prüfungen befürchten.

Übernahmediskussionen konzentrieren sich auf nachrüstungsbereite Industrietürme und Teilhüllen-Assets, deren Stromansprüche die Versorgeranfragen bereits geklärt haben. Eine Konsolidierung könnte sich beschleunigen, sobald Grünfeldgrundstücke der Nördlichen Metropolregion eine kritische Masse erreichen, was Portfolio-Spielern ermöglicht, Baukosten zu arbitrieren, den PUE über gemischte Anlagenbestände zu optimieren und Gebäudemanagementsystem-Analyseschichten im gesamten Markt für Hyperscale-Rechenzentren in Hongkong querzuverkaufen.

Marktführer im Bereich Hyperscale-Rechenzentren in Hongkong

SUNeVision Ltd (iAdvantage)

Equinix Inc.

Digital Realty Trust Inc

China Mobile international

Amazon Web Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Vantage Data Centers schloss eine Eigenkapitalinvestition in Höhe von 9,2 Milliarden USD ab, angeführt von DigitalBridge und Silver Lake.

- Januar 2025: Digital Edge beschaffte über 1,6 Milliarden USD an neuem Eigenkapital und Fremdkapital zur Finanzierung der Plattformerweiterung.

- März 2025: GDS Holdings meldete einen Umsatz für das vierte Quartal 2024 von 2.690,7 Millionen RMB (368,6 Millionen USD) und eine gebundene Fläche von 629.997 m².

- August 2024: Equinix kündigte eine Investition von 124 Millionen USD für seine HK6-Einrichtung mit Flüssigkühlungs-Racks für KI-Workloads an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für Hyperscale-Rechenzentren in Hongkong als der Jahresumsatz betrachtet, der mit eigens errichteten oder nachgerüsteten Einrichtungen erzielt wird, die mindestens 4 MW an zusammenhängender IT-Last für einen einzelnen Mieter oder eine Cloud-Plattform im Rahmen von Selbstbau- oder Großhandels-Colocation-Vereinbarungen bereitstellen. Darin enthalten sind Gebühren für Rechen-, Speicher- und Netzwerkinfrastruktur, Strom, Kühlung, Cross-Connect-Gebühren und Managed Facility Services.

Ausschluss vom Anwendungsbereich: Edge-Mikrostandorte unter 4 MW, Unternehmensräume vor Ort und Betreiberhotels, die die Schwellenwerte für die Hyperscale-Dichte nicht erfüllen, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Rechenzentrumtyp

- Hyperscale-Eigenbau

- Hyperscale-Kollokation

- Nach Komponente

- IT-Infrastruktur

- Serverinfrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeines Bauwesen

- Kern- und Hüllenentwicklung

- Installation und Inbetriebnahme

- Planungstechnik

- Brand-, Sicherheits- und DCIM/Gebäudemanagementsysteme

- DCIM/Gebäudemanagementsystem-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud- und IT-Dienste

- Telekommunikation

- Bank-, Finanzdienstleistungs- und Fintech-Branche

- Medien und Unterhaltung

- Regierung und öffentlicher Sektor

- E-Commerce und Einzelhandel

- Sonstige Endnutzer

- Nach Rechenzentrumgröße

- Groß (kleiner als oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner als oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Entwickler von Rechenzentren, Kapazitätsplaner für Cloud-Plattformen, Berater für Gebäudetechnik und Leiter von Beschaffungsstellen in Hongkong, Shenzhen, Singapur und Sydney. Ihre Erkenntnisse über Mietbedingungen, GPU-Rackdichten und Grundstückspreishürden füllten Datenlücken und kalibrierten Eskalationskurven, die sich aus Schreibtischquellen nicht vollständig erklären ließen.

Desk Research

Die Analysten von Mordor begannen mit faktischen Datensätzen aus erstklassigen öffentlichen Quellen wie dem Census and Statistics Department of Hong Kong, OfCA-Spektrum- und Unterseekabelanmeldungen, CLP- und HK Electric-Stromversorgungsgenehmigungen und Hong Kong Monetary Authority Fintech-Register. Fachverbände wie der Hong Kong Internet Exchange, Fallbibliotheken des Uptime Institute und IEEE Xplore-Papiere über die Wirtschaftlichkeit von Eintauchkühlung boten technische Grundlagen. Die 10-Ks von Unternehmen, REIT-Präsentationen und Pressemitteilungen wurden auf die Anzahl der Racks, Vorvermietungen und offengelegte Megawatt-Pipelines untersucht. Die abonnierten Datenbanken D&B Hoovers und Dow Jones Factiva unterstützten die Aufteilung der Finanzdaten der Betreiber und die Nachverfolgung von Geschäften. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche Sekundärquellen haben unsere Arbeit unterstützt.

Marktgrößenbestimmung und -prognose

Der Wert für das Basisjahr wird mit einem Top-Down-Konstrukt "installierte IT-Last × gemischter ASP" erstellt, das die Hyperscale-Einnahmen aus den Aufzeichnungen über die Stromabnahme durch die Regierung und den eingehenden und ausgehenden Datenverkehr rekonstruiert und dann anhand der von den Betreibern angekündigten Megawatt-Erweiterungen überprüft wird. Schlüsselvariablen wie die durchschnittliche Rackdichte (kW), neue Kabelanschlüsse, Brachflächenprämien, die Inanspruchnahme erneuerbarer PPAs und der Anteil von GPU-Clustern fließen sowohl in die historische Reihe als auch in die Prognose für 2025-2031 ein. Eine multivariate Regression mit ARIMA-Fehlerkorrektur erfasst die Auswirkungen dieser Einflussfaktoren; Bottom-up-Lease-Stichproben bereinigen Ausreißer vor dem Lock-in.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Abweichungskontrolle, eine Überprüfung durch erfahrene Fachleute und eine erneute Kontaktaufnahme bei Anomalien. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn sich die Annahmen durch Tarife der Versorgungsunternehmen, Bebauungsvorschriften oder Ankündigungen von Projekten mit einer Leistung von ≥25 MW wesentlich ändern. Kurz vor der Übergabe an den Kunden erfolgt ein letzter Analystendurchlauf.

Warum die Hyperscale Data Center Baseline von Mordor in Hongkong größeres Vertrauen erweckt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Schwellenwerte für die Arbeitsbelastung, Preiskörbe und Aktualisierungsintervalle wählen.

Zu den wichtigsten Faktoren, die in unserem Bereich zu Lücken führen, gehören die Frage, ob selbst gebaute Hyperscale-Hallen gezählt werden, wie die GPU-Rack-Prämien gestaffelt werden, welcher Währungsumrechnungsmonat verwendet wird und wie schnell brachliegende Flächen in das Angebot aufgenommen werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 2,08 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,50 Mrd. (2025) | Regionale Beratung A | ohne Stromdurchleitungsgebühren, mit fester Dichte von 18 kW |

| USD 3,20 Mrd. (2024) | Globale Unternehmensberatung B | Mischung aus Investitionsaufwand und Betriebseinnahmen, teilweise Tier II-Standorte |

| USD 13,99 Mrd. (2025) | Fachzeitschrift C | fasst alle Rechenzentrumstypen zusammen, verwendet breite APAC-Preisproxies |

Der Vergleich zeigt, dass die disziplinierte Bottom-up-Gegenprüfung von Mordor anhand von Stromzählerdaten den Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis liefert, die auf messbare Variablen zurückgeführt und zuverlässig wiederholt werden kann, sobald die Unterschiede in Bezug auf den Umfang, die Dichteannahmen und die Umsatzrealisierung beseitigt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hyperscale-Rechenzentren in Hongkong?

Der Markt wird im Jahr 2025 auf 4,39 Milliarden USD geschätzt und soll bis 2030 auf 9,68 Milliarden USD wachsen.

Welches Segment dominiert den Markt für Hyperscale-Rechenzentren in Hongkong?

Hyperscale-Kollokation führt mit einem Marktanteil von 60 % im Jahr 2024 aufgrund des Bedarfs an schneller, schlüsselfertiger Bereitstellung.

Warum ist Hongkong für festlandchinesische Cloud-Anbieter attraktiv?

Das "China-neutrale"regulatorische Umfeld ermöglicht es Anbietern, sowohl inländische als auch globale Kunden von einem einzigen Präsenzpunkt (PoP) mit Niedriglatenzrouten zu bedienen.

Was ist das wichtigste Wachstumshemmnis für Betreiber?

Eine jährliche Strombegrenzung von 150 MW verzögert die Inbetriebnahme neuer Hallen und veranlasst Unternehmen zu phasenweisen Rollouts und Energieeffizienz-Upgrades.

Wie begegnen Rechenzentrumsbetreiber Nachhaltigkeitszielen?

Sie erwerben Erneuerbare-Energien-Zertifikate über das Grüntarifprogramm von CLP Power, setzen Flüssigkühlung zur Senkung des PUE ein und erproben HVO (hydriertes Pflanzenöl) für Notstromgeneratoren.

Welche geografischen Zonen in Hongkong verzeichnen die meiste Rechenzentrumsentwicklung?

Tseung Kwan O bleibt das größte Zentrum, während Tsuen Wan-Kwai Chung das schnellste Pipeline-Wachstum aufweist; die Nördliche Metropolregion ist ein aufstrebendes Cluster für künftige Expansion.

Seite zuletzt aktualisiert am: