Histologie- und Zytologiemarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.41 Milliarden US-Dollar |

| Marktgröße (2031) | 49.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.28% CAGR |

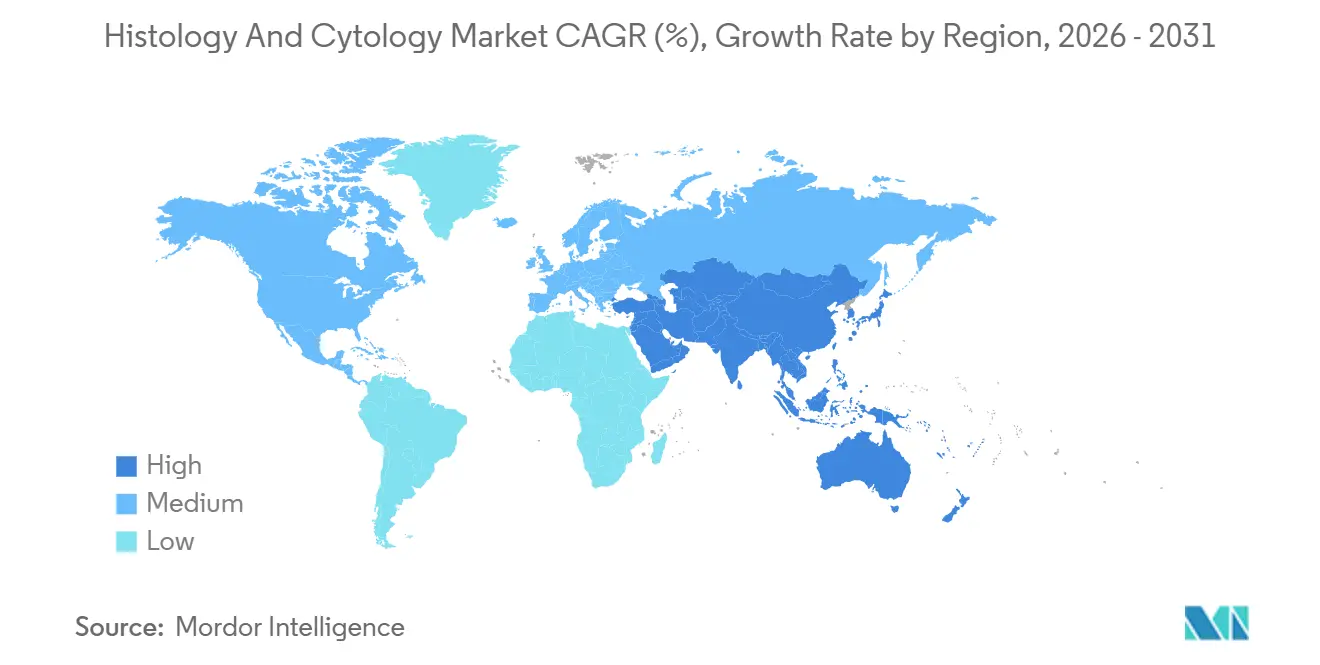

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

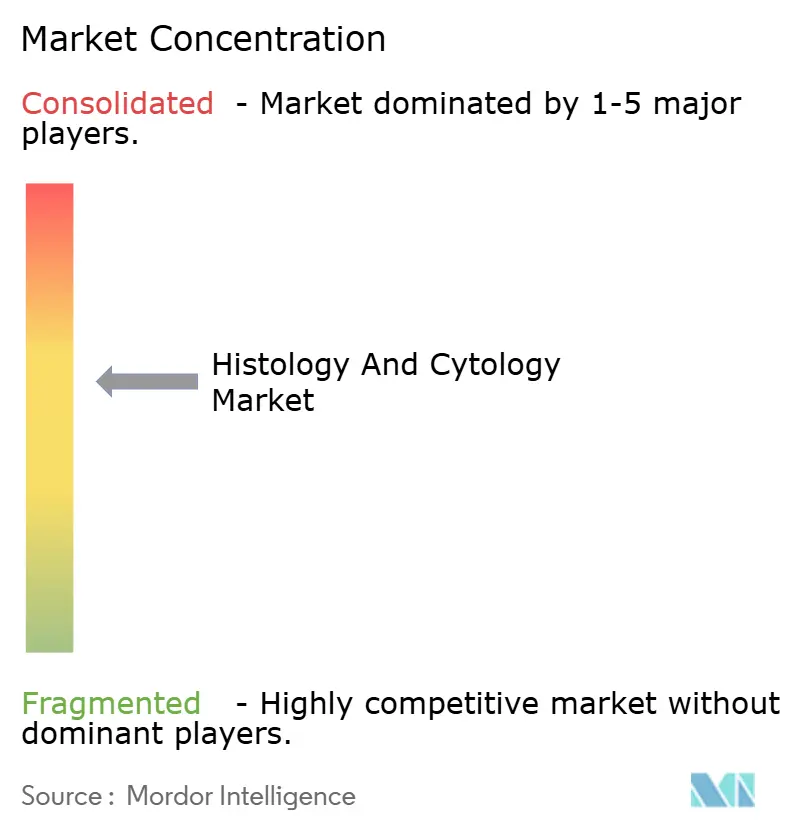

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Histologie- und Zytologiemarkt – Analyse von Mordor Intelligence

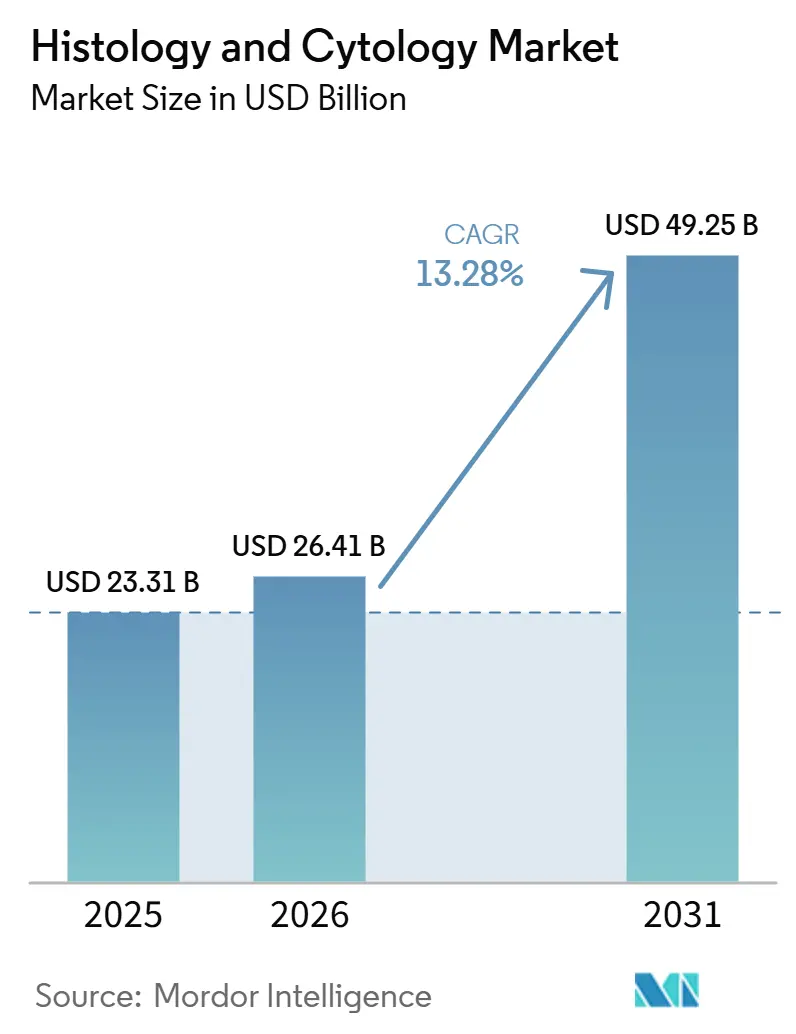

Die Größe des Histologie- und Zytologiemarkts wird voraussichtlich von 23,31 Milliarden USD im Jahr 2025 und 26,41 Milliarden USD im Jahr 2026 auf 49,25 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,28 % zwischen 2026 und 2031 entspricht.

Der Aufschwung wird durch KI-gestützte Ganzobjektträger-Bildgebung, Fortschritte bei der Flüssigbiopsie und Laborautomatisierung vorangetrieben, die gemeinsam den weltweiten Pathologenengpass abmildern und gleichzeitig höhere Volumina bei der Krebsvorsorge sowie den Anforderungen der Präzisionsmedizin gerecht werden. Verbrauchsmaterialien und Reagenzien bilden weiterhin das Rückgrat der Umsätze, während cloudbasierte Diagnosedienstleistungen die schnellsten Zuwächse verzeichnen, da Gesundheitssysteme variable Kosten durch Outsourcing gegenüber Kapitalausgaben bevorzugen. Klinisch behält die Histologie die Vorrangstellung bei der Gewebestadienbestimmung, während die Zytologie von minimal-invasiven flüssigkeitsbasierten Methoden profitiert, die eine Echtzeit-Tumorüberwachung ermöglichen. Die Wettbewerbsintensität steigt, da führende Hersteller strategische Akquisitionen abschließen, die Scanner, Reagenzien und KI-Software zu einheitlichen Angeboten bündeln. Das regionale Wachstum teilt sich entlang der digitalen Reife auf: Nordamerika führt beim Marktanteil, während die Sprungbrettadoption von Automatisierung im asiatisch-pazifischen Raum die schnellsten inkrementellen Umsätze generiert.

Wichtigste Erkenntnisse des Berichts

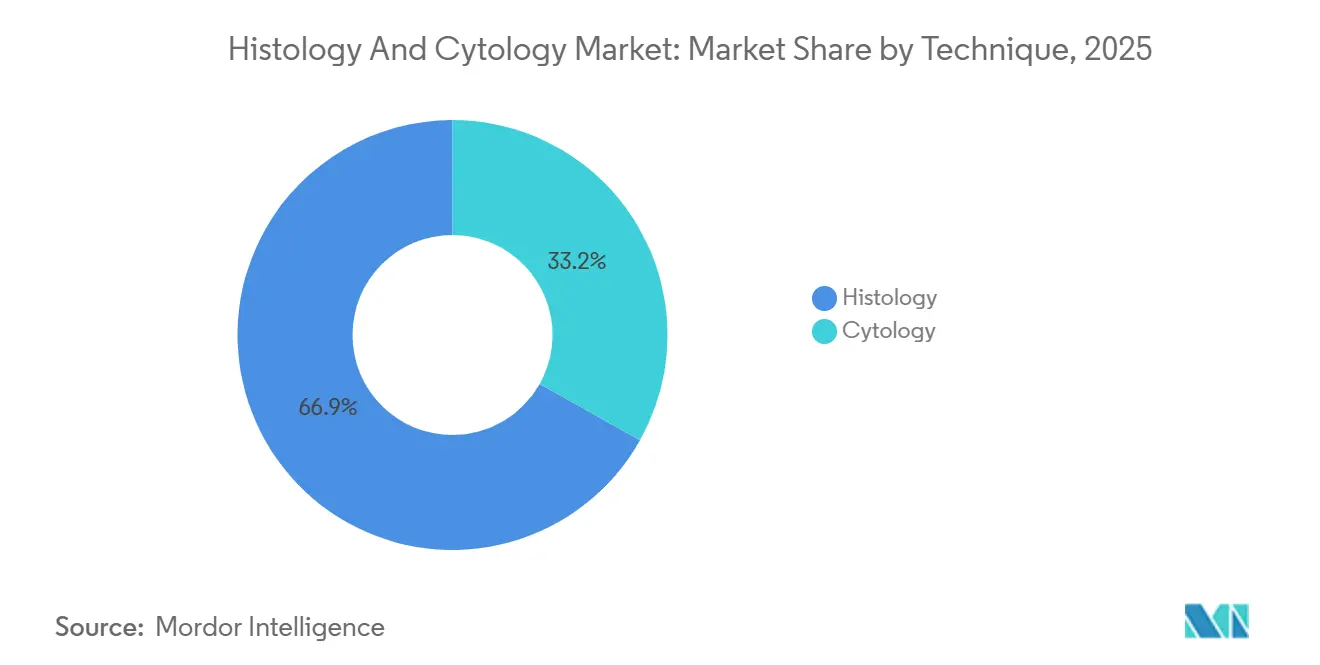

- Nach Technik hielt die Histologie im Jahr 2025 einen Anteil von 66,85 % am Histologie- und Zytologiemarkt, während die Zytologie bis 2031 voraussichtlich eine CAGR von 14,01 % erzielen wird.

- Nach Produkt generierten Verbrauchsmaterialien im Jahr 2025 47,58 % des Umsatzes, während Dienstleistungen im Prognosezeitraum mit einer CAGR von 13,62 % wachsen.

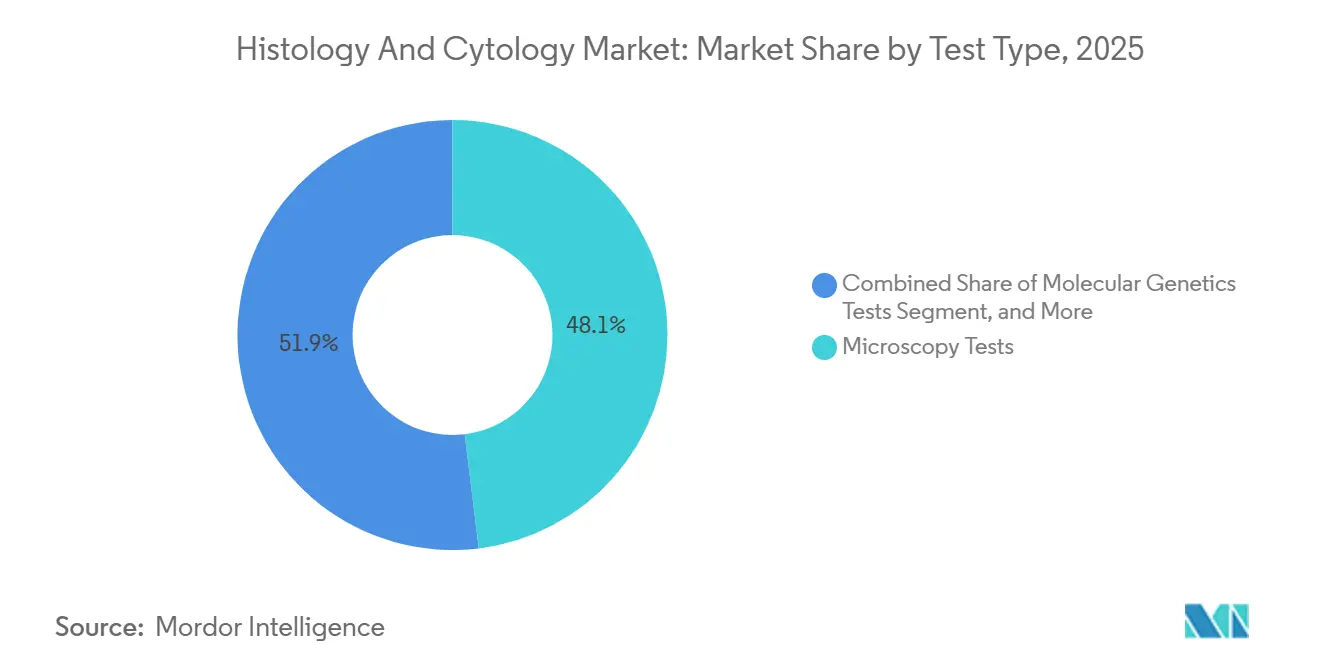

- Nach Testtyp dominierte die Mikroskopie im Jahr 2025 mit einem Anteil von 48,06 %, während molekulargenetische Tests bis 2031 auf eine CAGR von 14,55 % zusteuern.

- Nach Anwendung entfielen im Jahr 2025 53,48 % der Ausgaben auf die klinische Diagnostik, während die Arzneimittelentdeckung und -entwicklung mit einer CAGR von 13,79 % wächst.

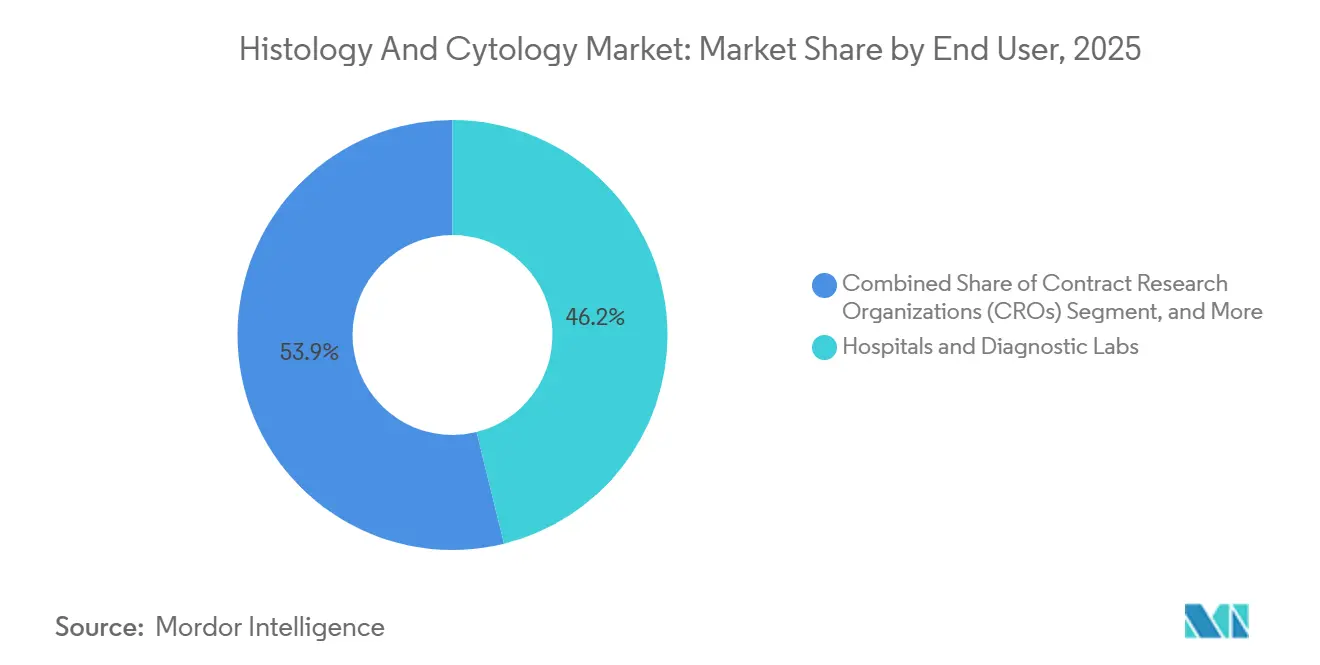

- Nach Endnutzer entfielen im Jahr 2025 46,15 % der Ausgaben auf Krankenhäuser und Diagnostiklabore, verglichen mit Auftragsforschungsorganisationen, die mit einer CAGR von 13,95 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,95 % der Basis, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 13,76 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Histologie- und Zytologiemarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Einführung KI-gestützter Ganzobjektträger-Bildgebung | +2.8% | Global, frühe Dynamik in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunahme von Begleitdiagnostika in der Onkologie | +2.3% | Global, konzentriert in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach minimal-invasiven Biopsien | +1.9% | Global, rasche Verbreitung in städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Schnelle Laborautomatisierung in Schwellenländern | +1.6% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Scanner-als-Dienstleistung-Modelle | +1.2% | Nordamerika und EU, Ausweitung auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Integration räumlicher Omik mit digitaler Histologie | +1.0% | Forschungszentren in Nordamerika und der EU, ausgewählte Standorte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung KI-gestützter Ganzobjektträger-Bildgebung

Von der FDA zugelassene Scanner digitalisieren nun ganze Objektträger in diagnostischer Auflösung, was eine Cloud-Überprüfung ermöglicht, die Personalengpässe ausgleicht und die Bearbeitungszeit in Hochvolumenzentren halbiert. Akademisch-industrielle Programme, wie das Smart-Mikroskopie-Vorhaben von Danaher und Stanford, generieren zusätzliche Einnahmequellen, indem sie räumliche Biologie mit KI-Bewertungsalgorithmen kombinieren. Neue CPT-Codes des College of American Pathologists ermöglichen die Abrechnung digitaler Workflow-Aufgaben und wandeln bisherige Kostenstellen in erstattungsfähige Leistungen um. Europäische Kosteneffektivitätsstudien zeigen, dass Labore ihre Kapitalaufwendungen innerhalb von sechs Jahren durch höheren Durchsatz und die Ermöglichung von Fernbefundungen amortisieren. Die größte Adoptionshürde bleibt der Scannerpreis von 50.000–300.000 USD, weshalb Anbieter Abonnementmodelle erkunden, die Hardware, Software und Wartung bündeln.

Zunahme von Begleitdiagnostika in der Onkologie

Pipelines für zielgerichtete Therapien stützen sich auf validierte Biomarkertests; Roches PATHWAY HER2-Assay für Gallengangskrebs veranschaulicht die Vorteile des Erstbewegers in Nischenindikationen. Durchflusszytometrie-Kooperationen wie BD-Labcorp erweitern konventionelle Zellanalyseplattformen zu Werkzeugen für die Therapieauswahl. Thermo Fishers myeloMATCH-Studie nutzt breite NGS-Panels, um Patienten Studien zuzuordnen, die Einschreibung zu beschleunigen und die Arzneimittelentwicklung zu entrisiken.[1]Thermo Fisher erwirbt Solventum-Einheit, Thermo Fisher Scientific Newsroom, thermofisher.com FDA-Zulassungen haben sich beschleunigt, da Assay-Arzneimittel-Paarungen Überlebensvorteile nachweisen und Diagnostikunternehmen verteidigbare Umsätze durch die Aufnahme in Arzneimittelkennzeichnungen sichern. Der Trend weitet sich über die Onkologie hinaus auf Autoimmun- und Infektionskrankheiten aus, da Therapeutika zunehmend biomarkergesteuert werden.

Wachsende Nachfrage nach minimal-invasiven Biopsien

Die Flüssigbiopsie erfasst zirkulierende Tumor-DNA und ermöglicht eine frühere Erkennung sowie serielle Überwachung ohne chirurgische Probenentnahme. Die Sensitivität für handlungsrelevante Mutationen bei Lungen- und Brustkrebs ist inzwischen mit der Gewebebiopsie vergleichbar, was die Eignung für zielgerichtete Therapien erweitert und die Patientenmorbidität reduziert. Die Früherkennung mehrerer Krebsarten gleichzeitig stellt eine Chance von 8 Milliarden USD in den USA dar, da Kostenträger die Kosteneinsparungen durch stadienverschiebende Diagnosen abwägen. Die Standardisierung bleibt eine Hürde, da Plattformen in der Erfassungschemie und Bioinformatik variieren, aber KI-gestützte Signalauswertung senkt die Falsch-positiv-Raten. Mit der Harmonisierung der Protokolle steigen die Zytologieprobenvolumina und verstärken die Nachfrage nach Hochdurchsatz-Molekularworkflows im Histologie- und Zytologiemarkt.

Schnelle Laborautomatisierung in Schwellenländern

Konzepte der Industrie 5.0 setzen kollaborative Roboter ein, die Färbung, Schneiden und Eindecken im Stapelverfahren verarbeiten und es Technikern ermöglichen, mehrere Instrumente gleichzeitig zu überwachen. Labore im asiatisch-pazifischen Raum umgehen veraltete Infrastruktur, indem sie IoT-fähige Analysegeräte integrieren, die Bilder automatisch an zentralisierte Pathologen weiterleiten und die Ergebniszeiten von Tagen auf Stunden verkürzen. Anbieter passen robuste Hardware und kompakte Scanner an eingeschränkte Umgebungen an und kombinieren sie mit Vor-Ort-Schulungen zur Aufrechterhaltung der Betriebszeit. Automatisierung verbessert die Konsistenz in Hochvolumen-Zervix- und Brustkrebsvorsorge-Programmen und stärkt damit öffentliche Gesundheitsinitiativen, die auf zuverlässige Diagnostik angewiesen sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an Pathologen in ländlichen Regionen | -1.8% | Global, besonders ausgeprägt in ländlichen Gebieten und Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für digitale Scanner | -1.2% | Global, mit stärkerer Auswirkung in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung der flüssigkeitsbasierten Zytologie | -0.9% | Global, mit strengeren Vorschriften in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen KI- Tools und VNA-Archiven | -0.7% | Global, mit unterschiedlichen Auswirkungen je nach Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Pathologen in ländlichen Regionen

Nur 3 % der britischen Histopathologieabteilungen berichten über eine ausreichende Personalausstattung, wobei 78 % offene Stellen aufweisen, die Diagnosen verzögern. Umfragen in den Vereinigten Staaten prognostizieren bis 2027 einen Renteneintritt von 19,6 % der Zytologen, was die Kapazität der Ausbildungsprogramme übersteigt.[2]Sharmila Bhatia et al., "The Human Tumor Atlas Network," Cell, humantumoratlas.org Telepathologie kann Objektträger umverteilen, doch Breitbanddefizite und Finanzierungslücken begrenzen die Reichweite. KI-Triagesysteme verringern die manuelle Belastung, erfordern aber weiterhin menschliche Abzeichnung. Ohne politische Anreize zur Umsiedlung oder Ausbildung von Spezialisten bleiben ländliche Disparitäten bestehen und dämpfen das Wachstum des Histologie- und Zytologiemarkts. Indien bildet jährlich etwa 1.500 neue Pathologen aus, bei einem Bedarf von 4.000, was ein strukturelles Defizit hinterlässt, das die Automatisierung nur teilweise behebt. Chronische Personalengpässe schränken die Gewebetestvolumina ein, insbesondere bei komplexen Panels, die weiterhin eine Experteninterpretation erfordern.

Hohe Kapitalkosten für digitale Scanner

Ganzobjektträger-Scanner kosten 50.000–300.000 USD zuzüglich Server und Kalibrierung, was eine Hürde für Gemeinschaftslabore darstellt. Nur 33 % der US-amerikanischen Einrichtungen haben nach der pandemiebedingten Budgetneupriorisierung Digitalisierungspläne. ROI-Rechner prognostizieren eine Amortisationszeit von 6 Jahren, doch CFOs suchen kürzere Zyklen. Abonnement- und Managed-Service-Modelle senken die Einstiegskosten, können aber über ein Jahrzehnt die Kaufkosten übersteigen. Fördermittel und öffentlich-private Partnerschaften entstehen, um Erstinstallationen in ressourcenbeschränkten Regionen zu subventionieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: Dominanz der Histologie steht der Innovation in der Zytologie gegenüber

Die Histologie machte 66,85 % des Umsatzes im Jahr 2025 aus; die Zytologie wächst jedoch mit einer CAGR von 14,01 %, da Labore nicht-invasive Flüssigbiopsie-Protokolle einführen, die eine serielle Überwachung ohne wiederholte Exzisionen ermöglichen. Diese Nachfrage treibt den Verbrauch an, insbesondere von antigenspezifischen Antikörpern, die für die immunchemische Verifizierung zirkulierender Tumorzellen benötigt werden. Die Expansion der Zytologie nutzt auch KI-gestützte Bildanalyse, um die Überprüfung von Pap-Objektträgern zu beschleunigen und atypische Zellen zur menschlichen Bestätigung zu markieren. Labore können dadurch qualifiziertes Personal auf komplexe Differenzialdiagnosen umverteilen und die Gesamtproduktivität steigern.

Der Aufstieg der Zytologie ermutigt Anbieter, Dual-Modalitäts-Scanner zu integrieren, die sowohl Hellfeld-Gewebe- als auch Dünnschicht-Zellbildgebung ermöglichen und damit die Gerätenutzung maximieren. Der Histologie- und Zytologiemarkt, der der Zytologie zugerechnet wird, wird voraussichtlich am schnellsten in ambulanten Frauengesundheitskliniken wachsen, wo die zervikale Selbstentnahme höhere Probenvolumina in zentralisierte Labore treibt. Dennoch bleibt die Histologie für die Beurteilung chirurgischer Ränder und die Bewertung der In-situ-Architektur unverzichtbar und sichert damit eine anhaltende Nachfrage nach Reagenzien und Mikrotomen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Dominanz der Verbrauchsmaterialien trifft auf Dienstleistungswachstum

Verbrauchsmaterialien und Reagenzien machten 47,58 % des Wertes im Jahr 2025 aus, da Färbemittel, Antikörper und RNA-Sonden für jeden verarbeiteten Block oder Objektträger wiederkehrende Notwendigkeiten bleiben. Die Größe des Histologie- und Zytologiemarkts für diese Produktklasse skaliert linear mit den Biopsie-Volumina und bietet Reagenzienlieferanten vorhersehbare Umsätze. Hersteller differenzieren sich durch das Angebot gebrauchsfertiger Kits, die für digitale Scanner voroptimiert sind und manuelle Anpassungen minimieren.

Dienstleistungen, obwohl heute kleiner, weisen eine CAGR von 13,62 % auf, da Anbieter cloudbasierte Objektträger-Digitalisierung, KI-Bewertung und Zweitmeinungskonsultationen liefern. Ausgelagerte Modelle sprechen Kliniken an, denen Kapital oder Personal fehlt, und ermöglichen einen 24-Stunden-Durchlauf über Zeitzonen hinweg. Anbieter bündeln Logistik, Qualitätsprüfungen und LIS-Integration und präsentieren überzeugende Einsparungen bei den Gesamtbetriebskosten. Instrumentenverkäufe stagnieren, da verlängerte Hardware-Lebenszyklen und gemeinsam genutzte Depots die bestehende Kapazität befriedigen, was den Lieferantenfokus auf Verbrauchsmaterialien und Dienstleistungsannuitäten verlagert.

Nach Testtyp: Molekulargenetische Tests überholen die Mikroskopie

Im Jahr 2025 machten Mikroskopie- und zytogenetische Assays 48,06 % des Marktanteils im Histologie- und Zytologiemarkt aus und dienten als wichtige Werkzeuge für die Leukämieklassifizierung, pränatale Diagnostik und Bewertung der Gewebemorphologie. Während Immunhistochemie-Panels wichtige Einblicke in die Proteinexpression für Therapieentscheidungen liefern, treibt die Nachfrage nach handlungsrelevanten genomischen Daten einen Wandel voran. Infolgedessen verzeichnen molekulargenetische Tests eine starke CAGR von 14,55 % und verlagern schrittweise Budgets, die zuvor morphologiefokussierten Studien gewidmet waren.

Indikatoren wie die Tumormutationslast, Mikrosatelliteninstabilität und der Nachweis von Genfusionen sind nun entscheidend für die Bestimmung der Eignung für Immuntherapien und zielgerichtete niedermolekulare Verbindungen. Fortschritte in der Automatisierung und Probenmultiplexierung haben es Sequenzierungspanelen der nächsten Generation ermöglicht, Fünf-Tage-Durchlaufzeiterwartungen zu erfüllen. Obwohl die Durchflusszytometrie für die Lymphom-Immunphänotypisierung unverzichtbar bleibt, wird ihr Wachstum durch den arbeitsintensiven Charakter der Probenvorbereitung eingeschränkt. Darüber hinaus werden die Qualitätsvorschriften strenger, wobei CAP externe Eignungsprüfungen für jeden molekularen Marker fordert, was die Betriebsstandards für kleinere Einrichtungen erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Arzneimittelentdeckung gewinnt Marktanteil von der klinischen Diagnostik

Routinebiopsien und chirurgische Pathologie hielten die klinische Diagnostik bei 53,48 % des Umsatzes im Jahr 2025, doch das Wachstum verlangsamte sich leicht, da Krankenhäuser die Auslastungsraten optimierten. Die pharmazeutische Forschung und Entwicklung treibt das schnellste Wachstum voran, wobei Anwendungen in der Arzneimittelentdeckung und -entwicklung voraussichtlich eine CAGR von 13,79 % erzielen werden. Auftragsforschungsorganisationen liefern integrierte Objektträgerverarbeitung, Multiplex-Färbung und KI-gestützte Analyse, was Sponsoren ermöglicht, schwächere Kandidaten früher auszuscheiden und Entwicklungszeiträume erheblich zu verkürzen.

Die Biomarkerentdeckung fungiert als Brücke zwischen Forschung und klinischen Anwendungen und wandelt explorative Erkenntnisse in Begleitdiagnostika um. Der Histologie- und Zytologiemarkt für translationale Anwendungen wird voraussichtlich wachsen, da jede neue zielgerichtete Therapie validierte gewebebasierte Assays erfordert. Obwohl Finanzierungsvariabilität rein akademische Studien einschränkt, fördern strategische öffentlich-private Partnerschaften innovative Protokolle wie räumliche Omik, die voraussichtlich innerhalb von 5 Jahren kommerzialisiert werden.

Nach Endnutzer: Krankenhäuser führen, während Auftragsforschungsorganisationen beschleunigen

Krankenhäuser und Diagnostiklabore beanspruchten 46,15 % der Ausgaben im Jahr 2025 aufgrund obligatorischer Vor-Ort-Diagnoseleistungen. Ihre Einführung digitaler Workflows bleibt schrittweise, eingeschränkt durch Budgetzyklen und IT-Integrationsherausforderungen. Unterdessen verzeichnen Auftragsforschungsorganisationen eine CAGR von 13,95 %, da die pharmazeutische Auslagerung zunimmt. Auftragsforschungsorganisationen nutzen spezialisiertes Fachwissen und skalierbare Infrastruktur, um Histopathologie, molekulare Assays und Bioinformatik in einheitlichen Paketen bereitzustellen, was Biotechnologiekunden anspricht, die schnelle Entwicklungszeiträume anstreben.

Akademische und Forschungsinstitute erweitern moderate Volumina durch förderfinanzierte Studien, während Pharmaunternehmen ausgewählte hochwertige Assays aus Datensicherheitsgründen internalisieren. Im Laufe der Zeit könnte die Krankenhauskonsolidierung mehr Routinearbeiten in zentralisierte Referenzlabore verlagern und Krankenhäuser freistellen, sich auf dringende intraoperative Konsultationen zu konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält einen Anteil von 37,95 % dank robuster Erstattung, weit verbreiteter Scanner-Zulassungen und früher Validierung von KI-Algorithmen. Führende Krebszentren führen digitale Workflows durch, und multistaatliche integrierte Versorgungsnetzwerke verhandeln wertbasierte Verträge, die Leistungskennzahlen statt Gebühren pro Objektträger vergüten. Dennoch bestehen ländliche Personalengpässe fort, was Telepathologie-Netzwerke fördert, die subspezialistische Expertise über Staatsgrenzen hinweg bündeln. Vorgeschlagene Medicare-Gebührensenkungen für 2026 schaffen Unsicherheit, doch private Versicherer gleichen das Risiko aus, indem sie nachweisbare Genauigkeitsgewinne belohnen.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 13,76 %, angetrieben durch Chinas landesweite Krebsvorsorge-Expansion und Indiens öffentlich-private Laborpartnerschaften, die automatisierte Färbelinien einsetzen. Regierungen priorisieren Sprungbrett-Technologien, um Spezialistenlücken zu schließen, ohne veraltete Infrastruktur zu replizieren. Japanische Anbieter erproben End-to-End-Digital-Pathologie-Suiten in lokalen Krankenhäusern und kombinieren Hochgeschwindigkeitsscanner mit natürlichsprachlicher pathologischer Berichterstattung. Die regulatorische Harmonisierung in der ASEAN erleichtert die Gerätezulassung und ermutigt multinationale Unternehmen, regionale Hubs einzurichten, die Importzölle und Serviceverzögerungen reduzieren.

Europa verzeichnet ein stetiges Wachstum, das auf kollaborativer Forschung und starken Datenschutzgarantien basiert. Deutschlands Krankenhausmodernisierungszuschüsse beschleunigen die Scanner-Beschaffung, und das NHS-Programm für digitale Pathologie im Vereinigten Königreich skaliert Telekonsultationen über Trusts hinweg. Frankreich und Italien fördern öffentlich-akademische Allianzen, die KI-Anonymisierungspipelines kommerzialisieren, die der DSGVO entsprechen. Der Brexit veranlasst britische Unternehmen, duale Registrierungen in den Zulassungswegen der EMA und der MHRA anzustreben, was regulatorischen Mehraufwand schafft, aber auch Flexibilität für innovative Studiendesigns eröffnet. Die Gesamtakzeptanz richtet sich nach nationalen E-Health-Roadmaps und positioniert Europa als disziplinierten, aber attraktiven Marktsegment für Anbieter.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf: Die fünf größten Unternehmen halten gemeinsam einen erheblichen Marktanteil, was einem Marktkonzentrationsindex von 7 entspricht. Thermo Fishers Kauf der Filtrationssparte von Solventum für 4,1 Milliarden USD vertieft die Life-Science-Integration und ermöglicht den Querverkauf von Verbrauchsmaterialien an Pathologiekunden. Danahers Leica Biosystems kooperiert mit Stanford, um gemeinsam intelligente Mikroskope zu entwickeln, die räumliche Biologie mit KI-Analytik verbinden. BD reorganisiert sich durch eine Fusion seiner Biowissenschaftsaktiva im Wert von 4 Milliarden USD mit Waters und setzt damit Kapital frei, um sich auf fortschrittliche Medizintechnik-Wachstumssegmente zu konzentrieren.

Cloud-native Dienstleister wie 3DHISTECH und Proscia positionieren sich als agile Herausforderer und bieten Abonnementplattformen an, die hohe Hardware-Ausgaben umgehen. Instrumentenspezialisten differenzieren sich durch offene Architektursysteme, die Drittanbieter-KI-Plug-ins akzeptieren, und sprechen damit Kunden an, die eine Anbieterabhängigkeit scheuen. Preisdruck besteht bei Verbrauchsmaterialien, da Einkaufsgemeinschaften Mengenrabatte aushandeln, was Reagenzienhersteller dazu zwingt, Schulungen und Qualitätssicherungssoftware für stabilere Umsätze zu bündeln.

Aufkommende Chancen konzentrieren sich auf Nischen-Assays, wie Doppelfärbungs-Zytologie für HPV-Triage oder Seltene-Krankheiten-Panels, wo geistiges Eigentum und klinische Evidenz verteidigbare Margen schaffen. Anbieter mit regulatorischer Erfahrung gewinnen einen Vorteil, da KI-Algorithmen nun eine klinische Validierung erfordern. Insgesamt wird anhaltende Fusionen- und Übernahmetätigkeit erwartet, da die Nachfrage nach integrierten Lösungen Unternehmen begünstigt, die Scanner, Reagenzien und Analytik in kohärenten Paketen im Histologie- und Zytologiemarkt liefern können.

Marktführer im Histologie- und Zytologiebereich

Abbott Laboratories

Becton Dickinson and Company

Merck KGaA

F. Hoffmann-La Roche Ltd

Hologic Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Superb Dx, ein CAP-akkreditiertes Labor, das auf fortschrittliche Diagnosedienstleistungen spezialisiert ist, hat eine strategische Zusammenarbeit mit AIxMed, einem führenden Unternehmen für KI-gestützte Software für die Urinzytologie, eingegangen. Diese Partnerschaft wird die proprietäre KI-Technologie von AIxMed in die digitale Pathologieplattform von Superb Dx integrieren und damit ihr Portfolio an fortschrittlichen Diagnoselösungen für den Urologiemarkt stärken.

- Oktober 2025: AIxMed Inc. und Biopticka Laboratoř unterzeichneten eine Absichtserklärung zur Integration von AIxURO, einer KI-Lösung für die Urinzytologie, die das Pariser System unterstützt und die Erkennung von Blasenkrebs verbessert.

- Februar 2025: Thermo Fisher Scientific vereinbarte den Kauf des Reinigungs- und Filtrationsgeschäfts von Solventum für 4,1 Milliarden USD und fügt damit seinem Bereich Life Sciences Solutions rund 1 Milliarde USD hinzu.

- Januar 2025: Roche erhielt die FDA-Zulassung für den VENTANA Kappa und Lambda Dual ISH mRNA Probe Cocktail, der mehr als 60 B-Zell-Lymphom-Subtypen auf einem einzigen Objektträger abdeckt.

Berichtsumfang des globalen Histologie- und Zytologiemarkts

Gemäß dem Berichtsumfang sind Zytologie und Histologie zwei verschiedene Zweige der Pathologie, wobei die Zytologie hauptsächlich die Betrachtung einzelner Zellen oder Zellgruppen umfasst und die Histologie die Untersuchung eines gesamten Gewebeschnitts, der viele Zelltypen enthält.

Der Histologie- und Zytologiemarkt ist nach Untersuchungsart, Testtyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Untersuchungsart ist der Markt in Histologie und Zytologie segmentiert. Nach Testtyp ist der Markt in Mikroskopietests, molekulargenetische Tests und Durchflusszytometrie segmentiert. Nach Anwendung ist der Markt in klinische Diagnostik, Arzneimittelentdeckung und -entwicklung, Forschung sowie translationale Validierung und Biomarkervalidierung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, akademische und Forschungsinstitute sowie sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Histologie |

| Zytologie |

| Instrumente |

| Analysesoftwaresysteme |

| Verbrauchsmaterialien und Reagenzien |

| Dienstleistungen |

| Mikroskopietests | Zytogenetische Tests | Karyotypisierung |

| Fluoreszenz-in-situ-Hybridisierung (FISH) | ||

| Polymerasekettenreaktion | ||

| Sonstige Mikroskopietests | ||

| Molekulargenetische Tests | ||

| Durchflusszytometrie |

| Klinische Diagnostik |

| Arzneimittelentdeckung und -entwicklung |

| Forschung |

| Translationale Validierung und Biomarkervalidierung |

| Krankenhäuser und Diagnostiklabore |

| Akademische und Forschungsinstitute |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragsforschungsorganisationen |

| Referenzlabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technik | Histologie | ||

| Zytologie | |||

| Nach Produkt | Instrumente | ||

| Analysesoftwaresysteme | |||

| Verbrauchsmaterialien und Reagenzien | |||

| Dienstleistungen | |||

| Nach Testtyp | Mikroskopietests | Zytogenetische Tests | Karyotypisierung |

| Fluoreszenz-in-situ-Hybridisierung (FISH) | |||

| Polymerasekettenreaktion | |||

| Sonstige Mikroskopietests | |||

| Molekulargenetische Tests | |||

| Durchflusszytometrie | |||

| Nach Anwendung | Klinische Diagnostik | ||

| Arzneimittelentdeckung und -entwicklung | |||

| Forschung | |||

| Translationale Validierung und Biomarkervalidierung | |||

| Nach Endnutzer | Krankenhäuser und Diagnostiklabore | ||

| Akademische und Forschungsinstitute | |||

| Pharmazeutische und biotechnologische Unternehmen | |||

| Auftragsforschungsorganisationen | |||

| Referenzlabore | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Golf-Kooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz erzielt der Histologie- und Zytologiemarkt im Jahr 2026?

Der Markt erzielt im Jahr 2026 einen Umsatz von 26,41 Milliarden USD und wird voraussichtlich bis 2031 auf 49,25 Milliarden USD ansteigen.

Welche Region wächst im Histologie- und Zytologiebereich bis 2031 am schnellsten?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 13,76 %, da Regierungen groß angelegte Vorsorge- und Automatisierungsprojekte finanzieren.

Warum gewinnt die Zytologie gegenüber der Histologie an Boden?

Flüssigbiopsie und andere nicht-invasive Methoden schaffen Echtzeit-Überwachungsoptionen, die die Zytologievolumina mit einer CAGR von 14,01 % steigern.

Welche Produktkategorie zeigt die schnellste Expansion?

Cloudbasierte Diagnosedienstleistungen wachsen mit einer CAGR von 13,62 %, da Labore die Objektträger-Digitalisierung und KI-Analyse auslagern.

Wie wirken sich KI-Tools auf die Arbeitsbelastung in der Pathologie aus?

Ganzobjektträger-Bildgebung mit KI-Triage automatisiert die Routineuntersuchung und ermöglicht es Pathologen, sich auf komplexe Fälle zu konzentrieren, während die Bearbeitungszeiten verkürzt werden.

Was hemmt die Einführung digitaler Scanner in kleineren Laboren?

Kapitalkosten von 50.000–300.000 USD pro Einheit zuzüglich IT-Infrastruktur bleiben die größte Hürde trotz Sechs-Jahres-ROI-Prognosen.

Seite zuletzt aktualisiert am: