Marktgröße und Marktanteil für hochreine Zitronensäure

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.61 Milliarden US-Dollar |

| Marktgröße (2031) | 0.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für hochreine Zitronensäure von Mordor Intelligence

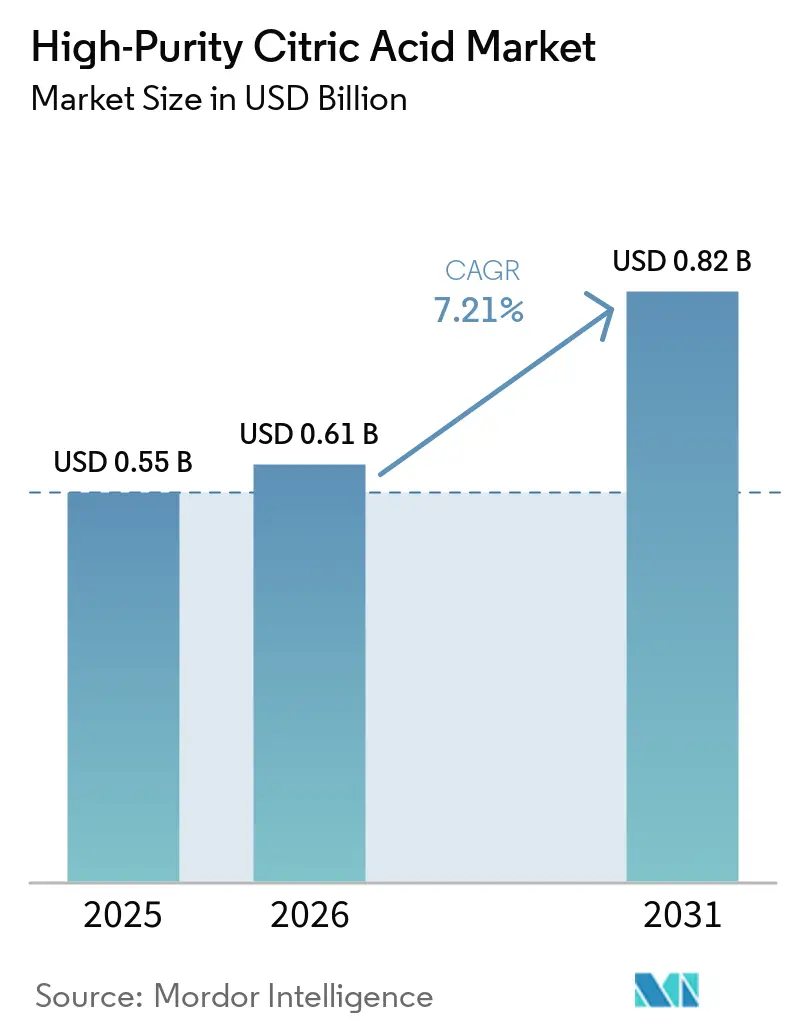

Die Marktgröße für hochreine Zitronensäure wird voraussichtlich von 0,55 Milliarden USD im Jahr 2025 auf 0,61 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 0,82 Milliarden USD erreichen, mit einer CAGR von 7,2 % über den Zeitraum 2026–2031. Der Markt für hochreine Zitronensäure wächst schneller als der breitere Zitronensäuremarkt, da Käufer in der Pharmaindustrie und in der Speziallebensmittelherstellung zunehmend auf zertifizierte Qualitäten mit strengerer Reinheitskontrolle und Anforderungen an die Einhaltung mehrerer Arzneibücher umsteigen. Der Markt für hochreine Zitronensäure profitiert auch von der breiteren Verwendung von Zitronensäure als Chelatbildner, pH-Puffer und Formulierungshilfsstoff in oralen Arzneimitteln, Brauseprodukten und der Biopharmazeutika-Verarbeitung. Die Lebensmittelreformulierung schafft eine weitere Nachfrageschicht, da Programme zur Zuckerreduzierung und die Positionierung als Clean-Label-Produkt eine konsistentere Ansäuerung und Chargenleistung bei Premiumprodukten erfordern. Der Markt für hochreine Zitronensäure bewegt sich daher weg von einem einfachen Rohstoffmodell hin zu einem zertifizierungsgetriebenen Versorgungsmodell, das Hersteller mit leistungsstarken Reinigungssystemen, analytischer Kontrolle und zuverlässiger Dokumentation begünstigt. Der Markt für hochreine Zitronensäure bietet auch Raum für Lieferanten, die diversifizierte regionale Produktion und anwendungsspezifische Qualitäten anbieten können, da Kunden versuchen, Qualitäts- und Versorgungsrisiken zu reduzieren.

Wichtigste Erkenntnisse des Berichts

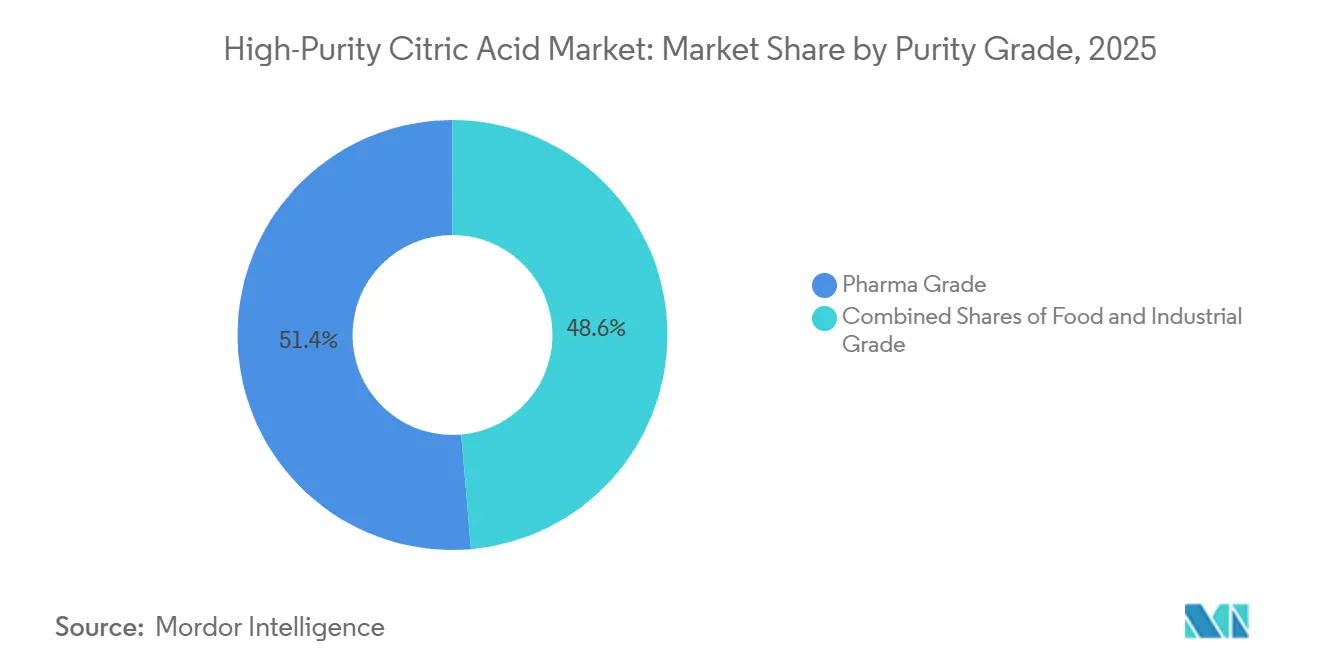

- Nach Reinheitsgrad hielt Pharmaqualität im Jahr 2025 einen Marktanteil von 51,38 %, während Lebensmittelqualität bis 2031 voraussichtlich mit einer CAGR von 8,68 % wachsen wird.

- Nach Form hielt Pulver oder Kristallin im Jahr 2025 einen Marktanteil von 67,21 % am Markt für hochreine Zitronensäure, während Flüssig mit einer prognostizierten CAGR von 8,35 % bis 2031 das höchste Wachstum verzeichnete.

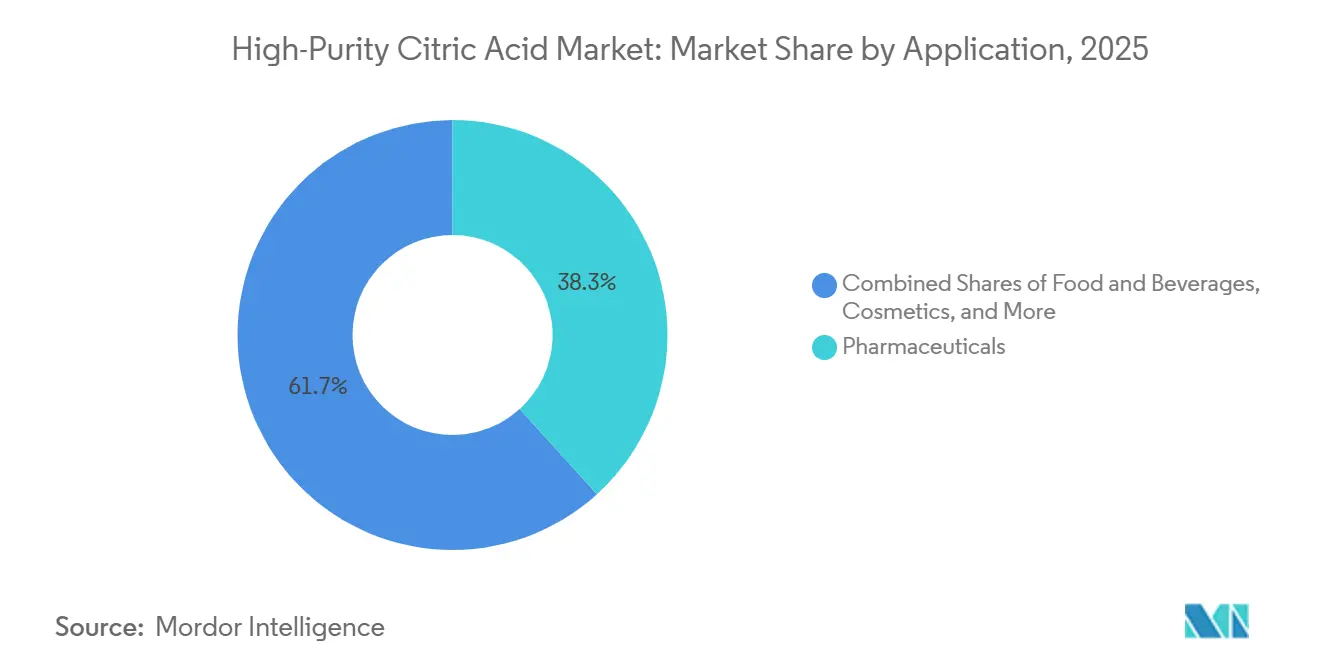

- Nach Anwendung entfielen im Jahr 2025 38,28 % der Marktgröße für hochreine Zitronensäure auf Pharmazeutika, während Lebensmittel und Getränke mit einer CAGR von 8,55 % bis 2031 wachsen.

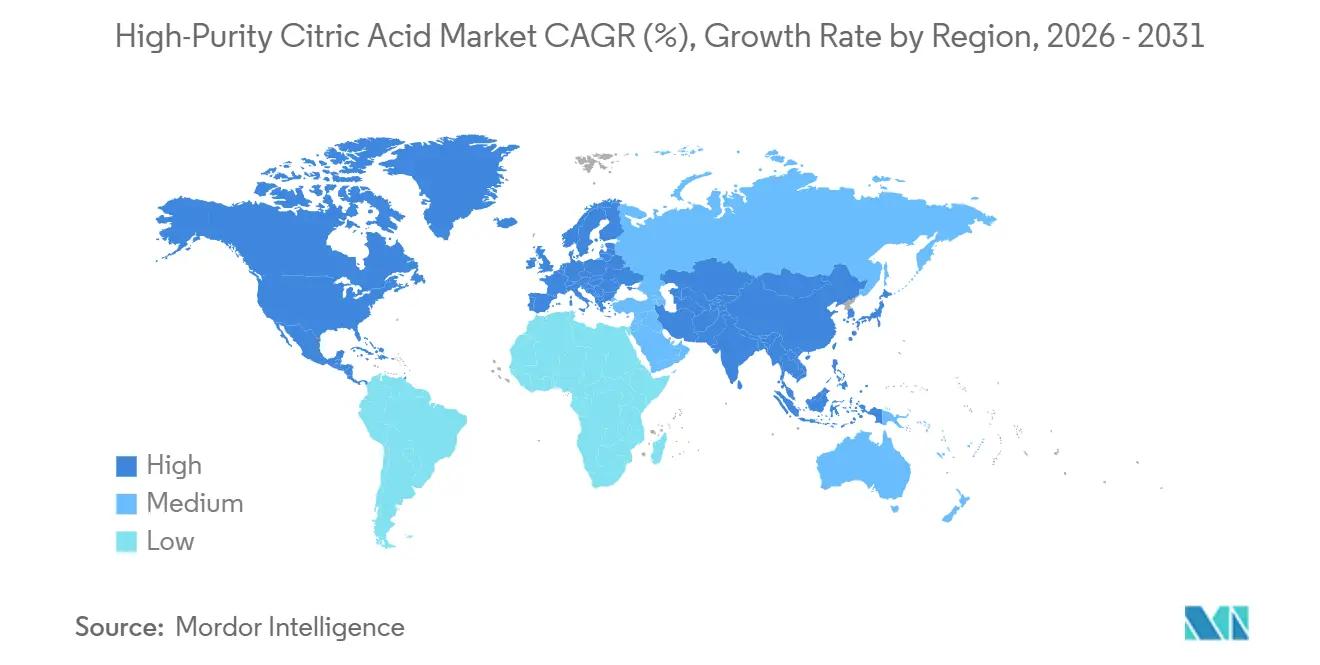

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 42,64 %, während Europa voraussichtlich mit einer CAGR von 8,15 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hochreine Zitronensäure

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verwendung in pharmazeutischen Hilfsstoffen und oralen Arzneimittelformulierungen | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in biotechnologischen Fermentationsmedien und Zellkulturanwendungen | +1.2% | Nordamerika und Kernregion Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Verwendung in Premium-Süßwaren und zuckerfreien Bonbons | +1.0% | Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verwendung in Brausetabletten und -pulvern | +0.9% | Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus Säuglingsnahrung und klinischen Ernährungsprodukten | +0.7% | Kernregion Asien-Pazifik, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Nutraceutische Fruchtgummis und Nahrungsergänzungsmittel mit stärker wachsender Nachfrage | +0.6% | Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verwendung in pharmazeutischen Hilfsstoffen und oralen Arzneimittelformulierungen

In der Pharmaindustrie hat Zitronensäure den Wandel von einem bloßen Säuerungsmittel zu einem breiteren Spektrum kritischer Funktionen vollzogen. Sie wird heute weitverbreitet als Chelatbildner eingesetzt und schützt empfindliche Wirkstoffe in Tabletten, Sirupen und oralen Flüssigformulierungen wirksam vor dem Abbau durch Metallionen. Diese erweiterte Rolle unterstreicht ihre Bedeutung für die Gewährleistung der Stabilität und Wirksamkeit von Arzneimittelprodukten. Darüber hinaus schreiben wichtige regulierte Märkte die Verwendung von USP- und EP-konformen Materialien in pharmazeutischen Zulassungsunterlagen vor, was eine klare Unterscheidung zwischen zertifizierten hochreinen Lieferungen und Alternativen minderer Qualität schafft. Der Markt für hochreine Zitronensäure verzeichnet auch Wachstum aufgrund seiner Anwendung bei der Reformulierung schwer löslicher Arzneimittel[1]Quelle: E. Aydın et al., "Mechanistische und thermodynamische Bewertung des Natriumcitrat-vermittelten Hydrotropismus zur biopharmazeutischen Optimierung des BCS-Klasse-II-Arzneimittels Atorvastatin-Calcium," EM Consulte, em-consulte.com. Citrat-basierte Systeme werden zunehmend eingesetzt, um die Bioverfügbarkeit zu verbessern und damit eine zentrale Herausforderung in der Arzneimittelentwicklung zu bewältigen. Diese doppelte Fähigkeit, die Einhaltung regulatorischer Anforderungen zu unterstützen und die Formulierungsleistung zu verbessern, sichert eine stetige und dauerhafte Nachfrage nach hochreiner Zitronensäure im Pharmasektor.

Zunehmende Verwendung in biotechnologischen Fermentationsmedien und Zellkulturanwendungen

Biotechnologische Prozesse, die auf streng kontrollierten Rohstoffen basieren, spielen eine bedeutende Rolle bei der Förderung des Marktes für hochreine Zitronensäure. In Fermentationsmedien und Zellkultursystemen erfüllt Zitronensäure mehrere kritische Funktionen, darunter die Funktion als Kohlenstoffquelle, als Chelatierungshilfsmittel und zur Stabilisierung des pH-Werts. Diese Multifunktionalität verringert die Wahrscheinlichkeit einer Substitution, da die Aufrechterhaltung der Prozesskonsistenz sowohl in der Upstream- als auch in der Downstream-Biopharmazeutika-Produktion ebenso wichtig ist wie das Kostenmanagement. Darüber hinaus erweitern laufende Forschungen zu nicht-konventionellen Hefen und Fortschritte in der biologischen Produktion organischer Säuren die Bandbreite der Systeme, die Citrat-basierte Supplementierung effektiv nutzen können. Infolgedessen profitiert der Markt für hochreine Zitronensäure weiterhin von der rasanten Expansion des Biotechnologiesektors, selbst in Szenarien, in denen die Preise für Zitronensäure als Rohstoff unter Druck bleiben.

Steigende Verwendung in Premium-Süßwaren und zuckerfreien Bonbons

Premium-Süßwaren und zuckerreduzierte Formate treiben die Nachfrage nach hochreiner Zitronensäure erheblich an. In Europa stärken die Umsetzung von Zuckerreduzierungsrichtlinien und die wachsende Präferenz für Clean-Label-Produkte die funktionale Bedeutung von Säuerungsmitteln. Diese Säuerungsmittel sind unerlässlich, um die Süßewahrnehmung zu erhalten und den Geschmack zu intensivieren, wie vom Zentrum zur Förderung von Importen (CBI.EU) festgestellt[2]Quelle: Zentrum zur Förderung von Importen, "Welche Trends bieten Chancen oder stellen eine Bedrohung auf dem europäischen Markt für natürliche Lebensmittelzusatzstoffe dar?", CBI, cbi.eu. In den Segmenten für saure Bonbons und Premium-Süßwarenbeschichtungen benötigen Hersteller eine konsistente Säure und ein zuverlässiges Beschichtungsverhalten. Dieser Bedarf an Präzision hat zu einer erhöhten Nachfrage nach eng spezifizierten kristallinen Materialien geführt. Infolgedessen verzeichnet der Markt für hochreine Zitronensäure ein bemerkenswertes Wachstum, da das Erreichen einer solchen Konsistenz mit Materialien niedrigerer Spezifikation schwieriger ist. Darüber hinaus sind zertifizierte Qualitäten von Zitronensäure besser positioniert, um Rohstoffpreisschwankungen standzuhalten, insbesondere in Premium-Lebensmittelanwendungen, was ihre anhaltende Relevanz und Nachfrage auf dem Markt sicherstellt.

Wachsende Verwendung in Brausetabletten und -pulvern

Die Nachfrage nach hochreiner Zitronensäure wächst weiterhin, angetrieben durch ihre entscheidende Rolle in Brausetabletten und -pulvern. Diese Systeme erfordern Zitronensäure mit außergewöhnlich hoher Reinheit und minimalem Feuchtigkeitsgehalt, da überschüssige Feuchtigkeit zu vorzeitigen Reaktionen führen kann, die das Produkt unwirksam machen, bevor es den Verbraucher erreicht. Um diesen Herausforderungen zu begegnen, entwickeln Lieferanten anwendungsspezifische Lösungen, wie beschichtete und agglomerierte Systeme, die die Handhabungseffizienz verbessern und die Lagerstabilität während der Tablettenproduktionsprozesse erhöhen. Darüber hinaus trägt die zunehmende Beliebtheit von zuckerfreien Vitamin- und Nahrungsergänzungsformaten zu dieser Nachfrage bei, insbesondere in Formulierungen, bei denen Direktverpressung und langfristige Produktstabilität wesentlich sind. Infolgedessen verzeichnet der Markt für hochreine Zitronensäure ein Wachstum, das sowohl durch den steigenden Verbrauch als auch durch die Notwendigkeit angetrieben wird, die fortgeschrittenen Leistungsanforderungen von Brausedosierformen zu erfüllen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Reinigungskosten | -1.5% | Global, am stärksten außerhalb Chinas | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei Ausgangsstoffen | -1.0% | Global, mit starker Exposition in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Säuerungsmittel | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Compliance-Anforderungen | -0.5% | Global, mit frühen Vorteilen in der EU, den USA und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Reinigungskosten

Die Herstellung hochreiner Zitronensäure ist mit hohen Kosten verbunden, die auf die strengen Anforderungen für Pharma- und Premium-Lebensmittelqualitäten zurückzuführen sind. Diese Qualitäten erfordern fortschrittliche Verfahren wie mehrstufige Kristallisation, Ionenaustausch-Reinigung und umfassende Tests auf Schwermetalle, die alle die Produktionskosten im Vergleich zu Zitronensäure minderer Qualität erheblich erhöhen. Hersteller außerhalb Chinas stehen häufig vor zusätzlichen Herausforderungen, darunter höhere Strukturkosten aufgrund schwächerer Ausgangsstoffintegration, erhöhter Energiekosten und strengerer Compliance-Anforderungen. Infolgedessen begünstigt der Markt zunehmend größere, integrierte Lieferanten, die in der Lage sind, Reinigungs- und Testkosten auf höhere Produktionsvolumina zu verteilen und damit eine größere Kosteneffizienz zu erzielen. Obwohl kleinere Akteure in Nischensegmenten weiterhin wettbewerbsfähig sein können, wird ihre Fähigkeit zur Preisgestaltung zunehmend durch ihren Betriebsumfang und die Breite ihrer Zertifizierungen bestimmt, die zu entscheidenden Faktoren für die Aufrechterhaltung der Wettbewerbsfähigkeit werden.

Lieferkettenunterbrechungen bei Ausgangsstoffen

Der Markt für hochreine Zitronensäure steht vor erheblichen Herausforderungen aufgrund der Volatilität landwirtschaftlicher Ausgangsstoffe, da Fermentationsprozesse stark von Glukose und Melasse abhängig sind. Wenn die Verfügbarkeit von Mais- oder Zucker-basierten Inputs knapper wird, sehen sich Hersteller einem erhöhten Margendruck ausgesetzt, der ihre Fähigkeit einschränkt, hohe Auslastungsraten aufrechtzuerhalten. Hersteller hochreiner Zitronensäure sind im Vergleich zu Standardherstellern besonders anfällig, da strenge Rückverfolgbarkeitsanforderungen ihre Flexibilität beim Wechsel von Ausgangsstoffen zwischen Chargen und Kunden einschränken. Bemühungen zur Verbesserung der Ausgangsstoffflexibilität sind durch laufende Forschungen zu alternativen Substraten, wie Apfeltrester, erkennbar. Die Einführung dieser Alternativen im kommerziellen Maßstab bleibt jedoch begrenzt. Infolgedessen wird erwartet, dass der Markt für hochreine Zitronensäure trotz konstanter Endverbrauchernachfrage weiterhin periodischen Kostendrücken ausgesetzt sein wird, die durch Ausgangsstoffbeschränkungen verursacht werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheitsgrad: Pharmazeutische Dominanz durch Dynamik der Lebensmittelqualität herausgefordert

Pharmaqualität hielt im Jahr 2025 einen Marktanteil von 51,38 %, was sie zum größten Reinheitssegment im Markt für hochreine Zitronensäure machte. Diese Position spiegelt die Tatsache wider, dass regulierte Arzneimittelprodukte Materialien erfordern, die mit USP-, EP-, JP- oder ähnlichen Standards übereinstimmen, was die Nachfrage relativ gebunden hält. Der Markt für hochreine Zitronensäure stützt sich weiterhin auf die pharmazeutische Verwendung als Anker, da sowohl die Leistung der Hilfsstoffe als auch die Compliance in oralen und parenteralen Formulierungen wesentlich sind. Lieferanten mit Mehrarzneibuch-Zertifizierung haben einen Vorteil, da sie die Qualifizierungskomplexität für globale Käufer reduzieren.

Lebensmittelqualität wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,68 % wachsen, was sie zum am schnellsten wachsenden Reinheitssegment im Markt für hochreine Zitronensäure macht. Dieser Anstieg schwächt die pharmazeutische Prämie nicht, da ein Großteil des Schwungs aus Anwendungen wie Säuglingsnahrung, klinischer Ernährung und Nutraceutika stammt, wo die Spezifikationsstandards ebenfalls streng sind. Die Branche für hochreine Zitronensäure sieht daher mehr Überschneidungen zwischen fortgeschrittenen Lebensmittelanwendungen und pharmazeutisch verknüpften Qualitätserwartungen. Industriequalität bleibt im Rahmen dieses Berichts kleiner, da ihre Endverwendungen weniger empfindlich gegenüber den Reinheits- und Dokumentationsanforderungen sind, die die Premiumnachfrage definieren. Der Segmentmix zeigt, dass das Volumenwachstum breiter wird, während die Wertschöpfung weiterhin stark von der Zertifizierungstiefe abhängt.

Nach Form: Kristallin führt weiterhin, aber Flüssig gewinnt strategisch an Bedeutung

Pulver oder Kristallin hielt im Jahr 2025 einen Marktanteil von 67,21 % am Markt für hochreine Zitronensäure und blieb damit das dominante Formsegment. Diese Führungsposition ergibt sich aus der langjährigen Verwendung in Trockenmischungslebensmitteln, festen pharmazeutischen Darreichungsformen und Brausesystemen, bei denen Lagerstabilität und Handhabung zentral sind. Wasserfreies kristallines Material bleibt besonders wichtig in feuchtigkeitsempfindlichen Anwendungen, da es eine stabile Verarbeitung und ein vorhersehbares Reaktionsverhalten bei der Tablettenproduktion unterstützt. Der Markt für hochreine Zitronensäure stützt sich weiterhin auf dieses Format, da es zu bestehenden Fertigungslinien und mehreren Granulierungsanforderungen passt.

Flüssig wird voraussichtlich bis 2031 mit einer CAGR von 8,35 % wachsen und damit das am schnellsten wachsende Formsegment im Markt für hochreine Zitronensäure sein. Die Nachfrage steigt bei Sirupen, oralen Lösungen und pädiatrischen Formulierungen, bei denen präzise pH-Kontrolle und homogene Dispersion wichtiger sind als die Handhabungsbequemlichkeit von Trockenmaterialien. Die Biopharmazeutika-Verarbeitung unterstützt diesen Wandel ebenfalls, da flüssige Citrat-Puffersysteme dazu beitragen, eine konsistente Konzentration und Stabilität während der Downstream-Verwendung aufrechtzuerhalten. Der Markt für hochreine Zitronensäure sieht daher, wie Flüssig strategisch an Bedeutung gewinnt, auch wenn kristallines Material die Volumenbasis bleibt. Diese Veränderung spiegelt eine breitere Bewegung hin zu anwendungsspezifischer Versorgung wider, anstatt dass eine Form jeden Anwendungsfall bedient.

Nach Anwendung: Pharmazeutika verankern den Wert, Lebensmittel und Getränke treiben das Volumenwachstum

Pharmazeutika machten im Jahr 2025 38,28 % der Marktgröße für hochreine Zitronensäure aus und blieben damit die größte Anwendung im Markt für hochreine Zitronensäure. Das Segment profitiert von mehreren gleichzeitigen Funktionen, darunter pH-Einstellung, Pufferung, Chelatierung, Brausewirkung und Unterstützung der Bioverfügbarkeitsverbesserung. Diese Rollen machen zertifizierte Zitronensäure schwer ersetzbar, da Produktqualität und regulatorische Akzeptanz von konsistenten Eingangsspezifikationen abhängen. Der Markt für hochreine Zitronensäure sieht auch, dass diese Anwendung Preisresilienz behält, da Käufer nicht einfach auf eine niedrigere Qualitätsstufe wechseln können, wenn Compliance erforderlich ist.

Lebensmittel und Getränke werden voraussichtlich bis 2031 mit einer CAGR von 8,55 % wachsen und damit die am schnellsten wachsende Anwendung im Markt für hochreine Zitronensäure sein. Clean-Label-Reformulierung, Zuckerreduzierung, funktionale Getränke und Fruchtgummi-Nahrungsergänzungsmittel erweitern die Anzahl der Produkte, die eine gleichmäßige Säure und pH-Leistung benötigen. Hersteller von Pektin-basierten Fruchtgummis und Premium-Getränken benötigen mehr Chargenkonsistenz als Standard-Säuerungsanwendungen, was die Nachfrage nach höher spezifiziertem Material stärkt. Kosmetik und Körperpflege, Analytische und Laboranwendungen sowie Sonstiges bleiben relevante ergänzende Absatzmärkte im Markt für hochreine Zitronensäure. Der Anwendungsmix zeigt, dass Pharmazeutika weiterhin den Wert verankern, während lebensmittelbezogene Innovation die Wachstumsbasis erweitert.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 42,64 % und nahm damit die führende Position im Markt für hochreine Zitronensäure ein. Die Region kombiniert großangelegte Fermentationskapazität mit starker Downstream-Nachfrage aus der Pharmazeutika- und Lebensmittelverarbeitung. China bleibt zentral, da sein Produktionssystem von Ausgangsstoffzugang, Fermentationsmaßstab und integrierten Fertigungsstrukturen profitiert, die Kosteneffizienz unterstützen. Indien stärkt das regionale Nachfragebild durch seine große pharmazeutische Formulierungsbasis und den anhaltenden Bedarf an zertifizierten Hilfsstoffen in regulierten Produkten. Der Markt für hochreine Zitronensäure in Asien-Pazifik spiegelt daher sowohl Produktionsstärke als auch expandierenden lokalen Verbrauch wider.

Europa wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,15 % wachsen und damit das am schnellsten wachsende regionale Segment im Markt für hochreine Zitronensäure sein. Die Nachfrage wird von Käufern aus den Bereichen Pharmazeutika, Nutraceutika, Premium-Lebensmittel und Körperpflege unterstützt, die eng dokumentierte Lieferketten und zertifizierte Qualitäten schätzen. Die Region legt auch einen höheren Wert auf zuverlässige Beschaffung nach den jüngsten Jahren der Fracht- und Versorgungsunterbrechungen. Der Markt für hochreine Zitronensäure in Europa wächst daher auf der Grundlage von Qualitätssicherung und Beschaffungsstrategie und nicht auf der Grundlage kostengünstiger Produktion.

Nordamerika bleibt ein wichtiger Teil des Marktes für hochreine Zitronensäure, da es über bedeutende inländische Zutatenhersteller und eine große Basis an pharmazeutischen und Lebensmittelkunden verfügt. Strategische Investitionen gestalten die Region um, da Jungbunzlauer im Jahr 2025 den Erwerb seiner Anlage in Illinois abschloss, um einen US-amerikanischen Fertigungsstandort für Premium-Zutaten zu etablieren. Südamerika sowie der Nahe Osten und Afrika sind im aktuellen Maßstab kleiner, fügen aber weiterhin Nachfrage durch die Expansion der Lebensmittelverarbeitung und regionale pharmazeutische Handelsströme hinzu. Der Markt für hochreine Zitronensäure in diesen Regionen ist weniger reif, doch ihre inkrementelle Nachfrage unterstützt eine breitere globale Kundenbasis.

Wettbewerbslandschaft

Der Markt für hochreine Zitronensäure weist eine mittlere Konzentration und eine klare Zwei-Ebenen-Struktur auf. Eine Gruppe besteht aus großen integrierten Herstellern mit Fermentationsmaßstab, Reinigungskapazität und breiter Abdeckung durch pharmakopöische Zertifizierungen. Eine andere Gruppe bedient ausgewählte Anwendungen oder Regionen mit engeren Produktportfolios und weniger umfassender Dokumentationstiefe. Der Markt für hochreine Zitronensäure belohnt Lieferanten, die Qualitätssicherung, multiregionale Lieferung und anwendungsspezifischen technischen Support kombinieren können. Die Breite der Zertifizierungen bleibt eine grundlegende Voraussetzung für den Zugang zu vielen höherwertigen Konten.

Eine sichtbare Strategie im Markt für hochreine Zitronensäure ist die geografische Diversifizierung der Produktion. Jungbunzlauer stärkte diesen Ansatz, als das Unternehmen im November 2025 die Übernahme des Standorts in Thomson, Illinois, abschloss und seinen ersten US-amerikanischen Fertigungsstandort etablierte. Dasselbe Unternehmen trieb auch die Expansion in Port Colborne im Jahr 2026 als Teil eines umfassenderen Investitionsprogramms voran, das mit fermentationsbasierten Zutaten verbunden ist. Diese Schritte zeigen, dass der Markt für hochreine Zitronensäure mehr Wert auf regionale Fertigungsresilienz und kürzere Kundendurchlaufzeiten legt.

Ein weiteres strategisches Muster im Markt für hochreine Zitronensäure ist die Prozessverbesserung und forschungsgetriebene Differenzierung. Die Zusammenarbeit von Jungbunzlauer mit der Technischen Universität Wien konzentrierte sich auf die Verfeinerung von Aspergillus-niger-Stämmen zur Verbesserung der Effizienz der Zitronensäureproduktion und nachhaltigkeitsbezogener Kennzahlen. RZBC blieb auch in regulierten Handelsströmen relevant, nachdem US-amerikanische Behörden im Überprüfungszeitraum 2023 bis 2024 einen Antidumping-Zollsatz von null aufrechterhalten hatten, was seine Compliance-Position auf dem US-Markt stärkte[3]Quelle: US-Handelsministerium, "Zitronensäure und bestimmte Citratsalze aus der Volksrepublik China: Endergebnisse der Verwaltungsüberprüfung der Antidumping-Zölle, 2023–2024," Bundesregister, govinfo.gov. Der Markt für hochreine Zitronensäure konkurriert daher nicht nur auf der Grundlage des Produktionsvolumens, sondern auch auf der Grundlage von Dokumentationsstärke, Prozesskontrolle und der Fähigkeit, streng regulierte Endverwendungen zu bedienen. Lieferanten, die die Reinheitsqualität auf spezifische Anwendungen abstimmen, werden voraussichtlich die stärkste Position halten.

Marktführer in der Branche für hochreine Zitronensäure

-

Jungbunzlauer Suisse AG

-

Cargill, Incorporated

-

COFCO Biotechnology Co., Ltd.

-

Archer Daniels Midland Company

-

Citribel NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Brenntag Pharma führte BYPHAR ein, eine spezialisierte Biopharmazeutika-Fertigungsmarke, die darauf ausgelegt ist, hochwertige Rohstoffe, regulatorische Unterstützung und Mehrwertdienste über den gesamten biopharmazeutischen Produktionslebenszyklus hinweg bereitzustellen. Durch Partnerschaften mit führenden Zutatenzulieferern wie Budenheim, Citribel, K+S und Kerry bietet die Plattform hochreine Phosphate, Zitronensäure und Citrate, pharmazeutische Salze und Acetate für Anwendungen an.

- Januar 2025: Brenntag Pharma hat seine Partnerschaft mit Citribel für den Vertrieb von Zitronensäuren und Citrat-Pharma-Hilfsstoffen verlängert und erweitert diese über Frankreich, Spanien, Deutschland und die Benelux-Länder hinaus auf Israel, die Türkei und Südafrika.

- November 2024: Jungbunzlauer gab eine Zusammenarbeit mit der Technischen Universität Wien (TU Wien) bekannt, um Forschungen am neu gegründeten Christian-Doppler-Labor zu unterstützen, das sich auf die Optimierung der Zitronensäureproduktion durch fortschrittliche Pilzstammentwicklung konzentriert. Die Forschung zielt darauf ab, die Zitronensäureausbeuten zu verbessern, indem natürlich effiziente Pilzstämme mithilfe von Molekularanalyse, genetischem Screening und innovativen mRNA-Messtechniken identifiziert und angereichert werden.

Umfang des globalen Berichts über den Markt für hochreine Zitronensäure

| Pharmaqualität |

| Lebensmittelqualität |

| Industriequalität |

| Pulver/Kristallin |

| Flüssig |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Analytische und Laboranwendungen |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reinheitsgrad | Pharmaqualität | |

| Lebensmittelqualität | ||

| Industriequalität | ||

| Nach Form | Pulver/Kristallin | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Analytische und Laboranwendungen | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für hochreine Zitronensäure bis 2031?

Der Markt wird voraussichtlich bis 2031 von 0,61 Milliarden USD im Jahr 2026 auf 0,82 Milliarden USD wachsen, mit einer CAGR von 7,21 % über den Zeitraum 2026 bis 2031.

Welches Reinheitssegment führt die Nachfrage nach hochspezifizierter Zitronensäure an?

Pharmaqualität führte im Jahr 2025 mit einem Anteil von 51,38 %, da regulierte Arzneimittelprodukte eng zertifizierte Eingangsmaterialien erfordern.

Welche Form wächst am schnellsten bei Zitronensäure für regulierte Anwendungen?

Flüssig wird voraussichtlich mit einer CAGR von 8,35 % bis 2031 am schnellsten wachsen, unterstützt durch orale flüssige Arzneimittel und die Verwendung in Biopharmazeutika-Puffern.

Welche Region bietet die stärkste Wachstumschance bis 2031?

Europa wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 8,15 % verzeichnen, unterstützt durch die Nachfrage nach zuverlässiger zertifizierter Versorgung.

Seite zuletzt aktualisiert am: