Marktgröße und Marktanteil für Säureregulatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.58 Milliarden US-Dollar |

| Marktgröße (2031) | 14.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Säureregulatoren von Mordor Intelligence

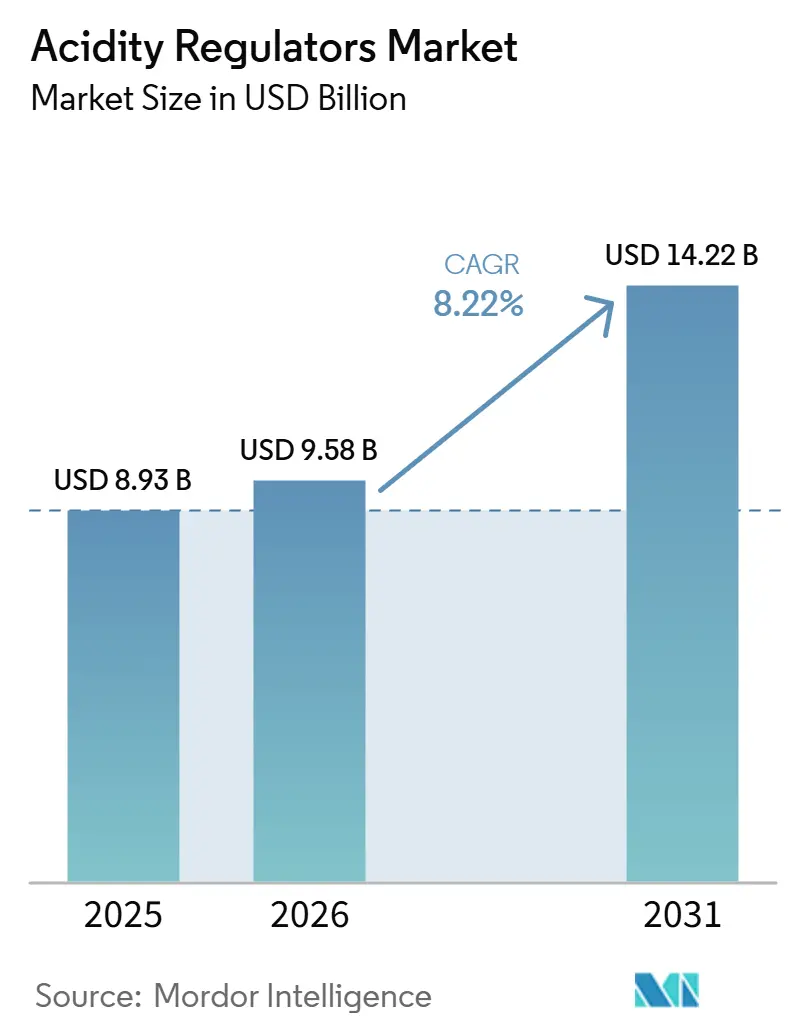

Die Größe des Säureregulatoren-Marktes wird voraussichtlich von 8,93 Milliarden USD im Jahr 2025 auf 9,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,22 % über 2026–2031 14,22 Milliarden USD erreichen. Der Säureregulatoren-Markt wird durch compliance-getriebene Nachfrage gestützt, da angesäuerte Lebensmittelhersteller den Produkt-pH-Wert gemäß den US-FDA-Vorschriften bei oder unter 4,6 halten müssen, und ähnliche Kontrollen werden durch Codex-Standards auf Exportmärkten verstärkt. Dies macht die Nachfrage weniger anfällig für diskretionäre Verbraucherausgaben, da die pH-Kontrolle eine grundlegende Betriebsanforderung in der Produktion von haltbaren Lebensmitteln ist. Der Säureregulatoren-Markt profitiert auch von einem stärkeren Konsum verpackter Lebensmittel im asiatisch-pazifischen Raum, einer breiteren Reformulierungsaktivität bei Getränken sowie einem zunehmenden Einsatz in der industriellen Reinigung und Wasseraufbereitung. Der Wettbewerb verlagert sich hin zu Unternehmen, die breite Formulierungskompetenz mit zuverlässiger Versorgung verbinden können, während die starke Konzentration der Zitronensäuregärung in China das wichtigste strukturelle Versorgungsrisiko für globale Käufer bleibt.

Wichtigste Erkenntnisse des Berichts

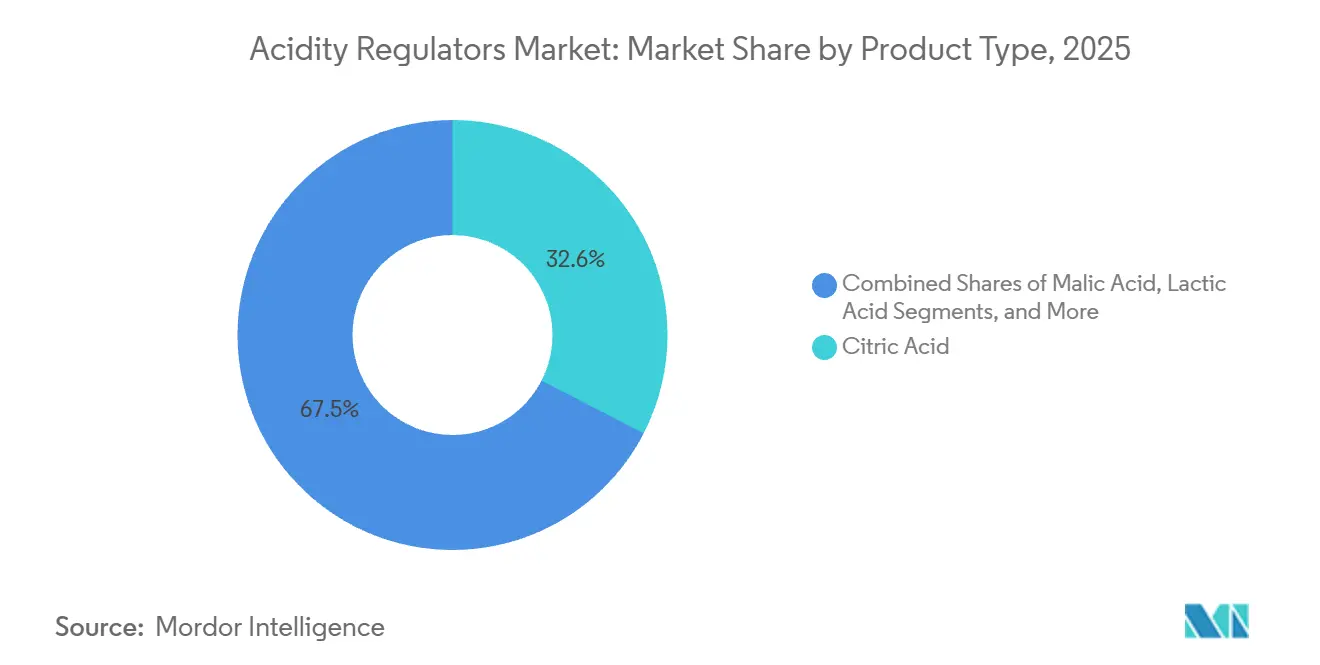

- Nach Typ hielt Zitronensäure im Jahr 2025 einen Marktanteil von 32,55 % am Säureregulatoren-Markt, während Weinsäure bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen wird.

- Nach Form machten Trockenformulierungen im Jahr 2025 60,36 % der Marktgröße des Säureregulatoren-Marktes aus, während Flüssigformulierungen bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen werden.

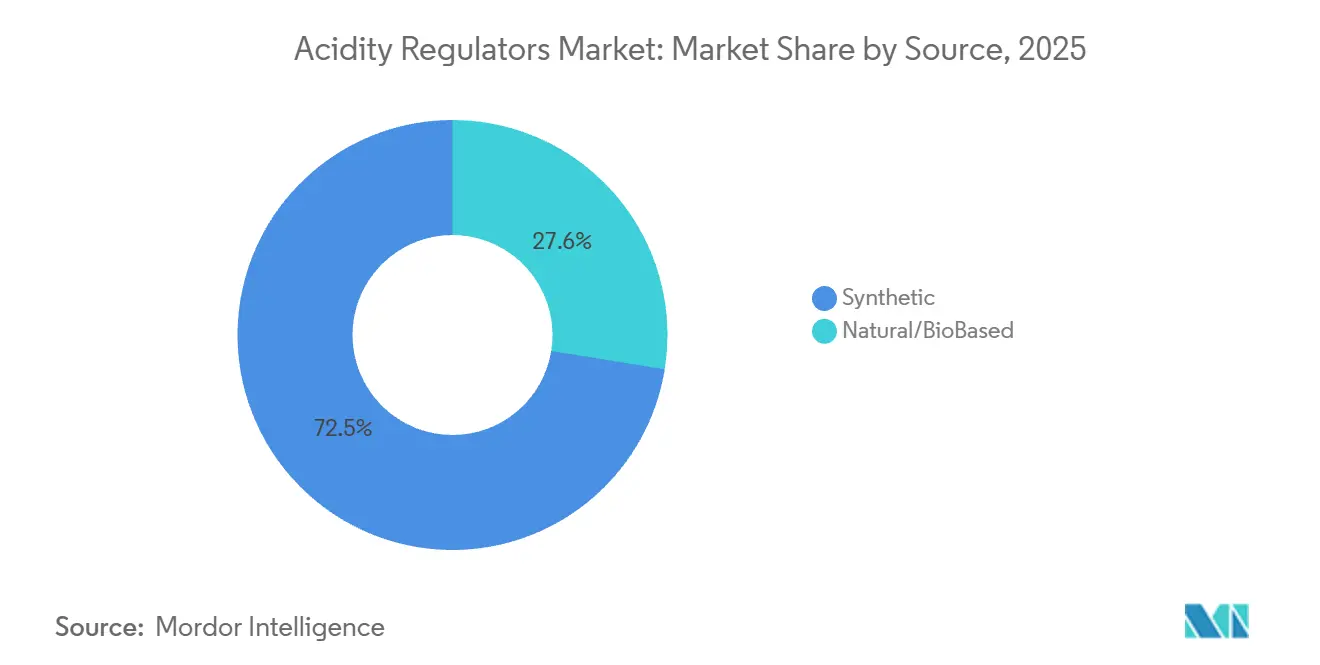

- Nach Quelle hielten synthetische Quellen im Jahr 2025 72,45 % des Umsatzes, während natürliche und biobasierte Quellen bis 2031 voraussichtlich mit einer CAGR von 10,17 % wachsen werden.

- Nach Anwendung repräsentierten Lebensmittel und Getränke im Jahr 2025 62,3 % der Marktgröße des Säureregulatoren-Marktes, während industrielle Anwendungen bis 2031 voraussichtlich mit einer CAGR von 9,72 % wachsen werden.

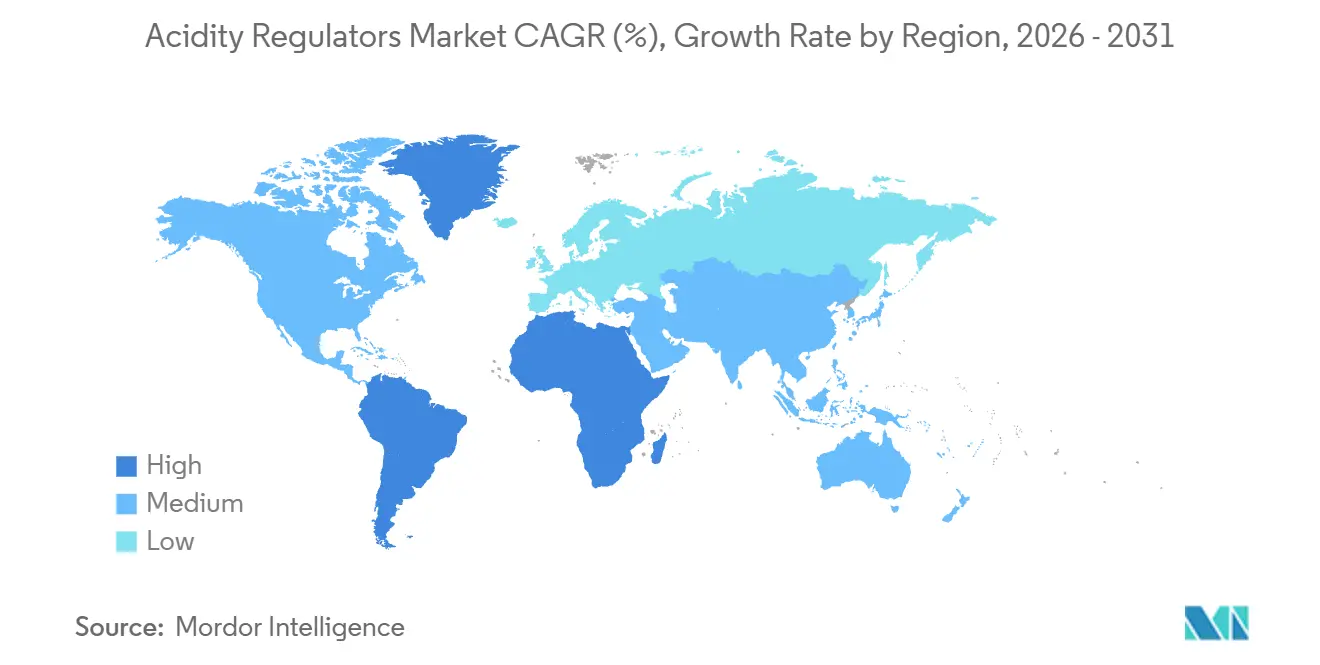

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 38,56 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 9,27 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Säureregulatoren-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food | +2.1% | Global, konzentriert in Asien-Pazifik und Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Verbesserte Lebensmittelsicherheit und mikrobielle Kontrolle | +1.5% | Global, mit regulatorischem Einfluss unter FDA 21 CFR 114 und Codex Alimentarius | Mittelfristig (2–4 Jahre) |

| Geschmacksverbesserung in Lebensmitteln und Getränken | +1.3% | Global, insbesondere in den Getränkeindustrien Nordamerikas, Europas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Haltbarkeitsverlängerung | +1.4% | Global, höchste Auswirkung in Südamerika und Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Clean-Label- und natürlichen Zusatzstoffen | +1.0% | Nordamerika und Europa führend, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum bei der Einführung natürlicher Säureregulatoren | +0.8% | Europa und Nordamerika als Kern, unterstützt durch EFSA- und FDA-Compliance-Faktoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food

Der Säureregulatoren-Markt profitiert von Urbanisierung und engeren Tagesroutinen, die immer mehr Haushalte zu verpackten und haltbaren Lebensmitteln drängen. Der asiatisch-pazifische Raum bleibt eines der stärksten Zentren der Nachfrage nach verarbeiteten Lebensmitteln, wobei Indien und Südostasien ein solides Wachstum verzeichnen, da der moderne Einzelhandel kleinere Städte erreicht und die Lebensmittelverteilung sich verbessert. Eine weniger sichtbare Veränderung ist die breitere Reichweite der Kühlketteninfrastruktur in Städten der zweiten und dritten Kategorie in China, Indien und Indonesien, die mehr Verbraucher in formale Kanäle für verpackte Lebensmittel bringt. Diese Expansion erhöht die Nachfrage nach Soßen, Nudeln, Würzmitteln und Fertiggerichten, die auf Milchsäure, Essigsäure und Zitronensäure angewiesen sind, um eine pH-kontrollierte Stabilität aufrechtzuerhalten. Hersteller in diesen Kategorien verwenden Säureregulatoren, weil sie die Produktsicherheit und -konsistenz auch dort unterstützen, wo der Zugang zur Kühlung ungleichmäßig ist. Dies hält die Nachfragebasis an langfristige demografische und Einzelhandelsveränderungen gebunden und nicht an kurzlebige Lebensmitteltrends.

Verbesserte Lebensmittelsicherheit und mikrobielle Kontrolle

Der Säureregulatoren-Markt wird auch durch Lebensmittelsicherheitsvorschriften gestützt, die die mikrobielle Kontrolle zu einer gesetzlichen Anforderung und nicht zu einer freiwilligen Qualitätsentscheidung machen. Gemäß FDA 21 CFR Teil 114 müssen Hersteller angesäuerter Lebensmittel in den Vereinigten Staaten validieren, dass der endgültige Gleichgewichts-pH-Wert bei oder unter 4,6 bleibt, und müssen für jede Behältergröße einen geplanten Prozess einreichen. Diese Regel schafft eine klare Grundlage für die Nachfrage, da zur pH-Kontrolle verwendete Säuren Teil der routinemäßigen Compliance werden[1]Quelle: U.S. Food and Drug Administration, "Leitfäden und regulatorische Informationen zu angesäuerten und säurearmen Konservenlebensmitteln", fda.gov . Eine Studie aus dem Jahr 2025 in Sustainability berichtete, dass lebensmittelgerechte Milchsäure Reduktionen von 2,0 log KBE/g bei E. coli und Salmonellen in gekühlten Fleischmatrizen erzielte, was ihre Rolle bei der antimikrobiellen Kontrolle unterstützt. Zivilstrafen für Verstöße können für Unternehmen fast 500.000 USD pro Verstoß erreichen, was die Kosten der Nichteinhaltung erhöht. Infolgedessen haben Hersteller im Säureregulatoren-Markt nur begrenzten Spielraum, diese Inputs zu ersetzen, wo Sicherheitsvorschriften streng durchgesetzt werden.

Geschmacksverbesserung in Lebensmitteln und Getränken

Der Säureregulatoren-Markt findet eine weitere Nachfragequelle in der Produktreformulierung, insbesondere dort, wo Lebensmittel- und Getränkeunternehmen den Zuckergehalt reduzieren und sich von älteren synthetischen Geschmackssystemen abwenden. Säureregulatoren helfen dabei, Säure zu kontrollieren, die Süßewahrnehmung auszugleichen und das Mundgefühl zu verbessern, was sie nützlich macht, wenn Hersteller Rezepte anpassen, ohne das erwartete Geschmacksprofil zu verändern. Die Vereinigten Arabischen Emirate führten im Januar 2026 eine gestaffelte Besteuerung von zuckerhaltigen Getränken ein, und diese Politik drängt Getränkeunternehmen dazu, Produkte auf Basis des Zuckergehalts pro 100 ml zu reformulieren. In diesem Umfeld helfen Zitronen- und Äpfelsäure dabei, einen Teil des Geschmacksgleichgewichts zu ersetzen, das beim Reduzieren des Zuckergehalts verloren geht[2]Quelle: Zentrum zur Förderung von Importen aus Entwicklungsländern, "Welche Trends bieten Chancen oder stellen eine Bedrohung auf dem europäischen Markt für natrliche Lebensmittelzusatzstoffe dar?", cbi.eu. Weinsäure bewegt sich auch über den Weinbereich hinaus, da Bäckerei-, Getränke- und Speziallebensmittelformulierungen sie als eine labelfreundliche Option im Vergleich zu Säuren mit stärkeren synthetischen Assoziationen betrachten. Äpfelsäure bleibt besonders relevant in Sportgetränken und funktionellen Getränken, da ihr Säureprofil die Reformulierung unterstützt und gleichzeitig die Geschmackswahrnehmung stabil hält.

Wachsende Nachfrage nach Haltbarkeitsverlängerung

Der Säureregulatoren-Markt profitiert weiterhin von der Notwendigkeit, die Haltbarkeit in Regionen zu verlängern, in denen die Kühlkettenabdeckung unvollständig oder unzuverlässig ist. Die Senkung des Produkt-pH-Werts bleibt einer der praktischsten Konservierungsansätze, da er das mikrobielle Wachstum begrenzt, die Oxidation verlangsamt und den enzymatischen Verderb reduziert, ohne eine ständige Kühlung zu erfordern. Eine Studie aus dem Jahr 2025 in Foods zeigte, dass pH-responsive kontrollierte Freisetzungssysteme mit organischen Säuren die Stabilität verderblicher Lebensmittelsysteme verlängern können, was auf neue Verpackungs- und Konservierungsanwendungen über Standardformulierungen hinaus hinweist. Corbion verknüpfte seine Leistung im Jahr 2025 mit einer starken Nachfrage nach natürlicher Konservierung und Haltbarkeitsverlängerung und meldete ein bereinigtes EBITDA von 204,3 Millionen EUR mit einem organischen Wachstum von 26,7 %. Dieses Unternehmensergebnis zeigt, wie die Konservierungsnachfrage für Lieferanten mit relevanten Produktlinien in kommerziellen Wert umgewandelt wird. In Märkten in Subsahara-Afrika, Südasien und Lateinamerika hält dieselbe Notwendigkeit nach langlebigen Produkten unter Umgebungsbedingungen diese Nachfrage während des Prognosezeitraums aufrecht.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Compliance-Anforderungen | -0.8% | Global, am akutesten unter dem Neubewertungsprogramm der EFSA und FDA FSMA | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei chemisch basierten Zusatzstoffen | -0.6% | Europa und Nordamerika führend, mit aufkommenden Spannungen in Südkorea und Japan | Langfristig (≥ 4 Jahre) |

| Störungen der Lieferkette | -0.5% | Global, konzentriert in Asien-Pazifik aufgrund der Abhängigkeit von chinesischen Gärungsclustern | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken im Zusammenhang mit übermäßigem Konsum | -0.4% | Nordamerika und Europa, mit wachsendem Bewusstsein im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Compliance-Anforderungen

Der Säureregulatoren-Markt sieht sich einer klaren Einschränkung in Form steigender Compliance-Kosten in den wichtigsten Rechtsgebieten gegenüber. Die EFSA bewertet zugelassene Lebensmittelzusatzstoffe, einschließlich Säureregulatoren wie Phosphorsäure und Essigsäure, neu, und dieser Prozess erfordert aktualisierte Toxikologie- und Risikodokumentation von Lieferanten. China verschärft auch die Reinheitsspezifikationen der GB-Reihe, was die Zollabfertigung und Produktqualifizierungsfristen für importiertes Material beeinflussen kann. Lieferanten, die in den Vereinigten Staaten, Europa und China verkaufen, sehen sich daher parallelen Registrierungs-, Reformulierungs- und Dokumentationsbelastungen gegenüber, die für kleinere Unternehmen schwer zu bewältigen sind. FDA-FSMA-Anforderungen fügen eine weitere Ebene hinzu, da Hersteller angesäuerter Lebensmittel detaillierte Gefahrenanalyse- und Korrekturmaßnahmenaufzeichnungen führen müssen. Diese Anforderungen entfernen keine Nachfrage aus dem Säureregulatoren-Markt, erhöhen jedoch die Betriebskosten und erschweren den Markteintritt.

Einschränkungen bei chemisch basierten Zusatzstoffen

Der Säureregulatoren-Markt steht auch unter dem Druck einer strengeren Prüfung synthetischer Zusatzstoffe, insbesondere in Premium-Lebensmittel- und Getränkekategorien. In Europa drängen sowohl Regulierung als auch Verbraucherpräferenz die Hersteller hin zu fermentationsbasierten Säuren, die auf saubereren Etiketten leichter zu positionieren sind. Verbraucher-Scan-Apps haben diese Reaktion beschleunigt, und CBI berichtete, dass 92 % der Yuka-Nutzer nach der Nutzung der App den Konsum von stark verarbeiteten Lebensmitteln reduzierten. Dieselbe Quelle stellte fest, dass der französische Einzelhändler Intermarché 900 Produkte reformulierte und 142 Zusatzstoffe als Reaktion auf den durch Zutaten-Transparenz-Tools geprägten Verbraucherdruck entfernte. Die Auswirkung auf die Gesamtmengen synthetischer Säuren ist noch schrittweise, da das synthetische Segment im Jahr 2025 groß blieb, aber die Richtung der Premium-Reformulierung ist klar. Für Lieferanten, die sich auf synthetische Phosphor- oder Essigsäure konzentrieren, wird die Portfolioerweiterung in fermentationsbasierte Alternativen zu einer praktischen Reaktion auf diesen Wandel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zitronensäure behauptet Skalendominanz; Weinsäure führt Spezialitätenwachstum an

Zitronensäure hielt im Jahr 2025 32,55 % des Umsatzes, und diese Position spiegelt die Breite ihrer Verwendung in pH-Kontrolle, Chelatbildung und Geschmacksmodulation im Säureregulatoren-Markt wider. Große Fermentationsnetzwerke verschaffen ihr einen Skalenvorteil durch niedrigere Kosten und zuverlässige Versorgung. Im Jahr 2026 wird das US-Handelsministerium voraussichtlich Zitronensäureimporte aus China überprüfen und bestätigen, dass keine Preisunterschreitungen von den in dieser Überprüfung erfassten großen chinesischen Herstellern vorliegen. Dieses Ergebnis soll das Ausmaß des chinesischen Angebots und die Handelsüberwachung rund um dieses Produkt aufzeigen. Phosphorsäure unterstützt weiterhin Cola-Getränke, obwohl regulatorischer Fokus und Gesundheitsbedenken ein schnelleres Wachstum begrenzen.

Andere wichtige Säuren nehmen wichtige Positionen ein, da ihre Endverwendungen in Lebensmittel-, Pharma- und Industrieanwendungen in der Säureregulatoren-Branche unterschiedlich sind. Milchsäure gewinnt an Bedeutung bei der Fleischkonservierung, veganen Milchalternativen und Hilfsstoffanwendungen, da die biobasierte Produktion Qualität und Wirtschaftlichkeit verbessert. Essigsäure bleibt entscheidend für die Essig-basierte Konservierung in eingelegten Produkten und Würzmitteln, wo Geschmack und Haltbarkeitsverlängerung zusammenwirken. Äpfelsäure gewinnt an Relevanz in fruchtbetonten Getränken und Süßwaren, da sie eine weichere, länger anhaltende Säure als einige Alternativen bietet. Weinsäure ist der am schnellsten wachsende Typ mit einer CAGR von 9,55 % bis 2031, angetrieben durch Weinproduktion, Bäckereiapplikationen und eine breitere Clean-Label-Einführung über ihre traditionelle Basis hinaus. Ihre Attraktivität steigt unter Formulierern, die natürlich gewonnene Säuren suchen, da der Verbraucher- und Regulierungswiderstand gegen synthetischere Optionen in Europa und Nordamerika wächst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Trockene Form dominiert; Flüssig gewinnt in automatisierten Verarbeitungslinien

Trockenformulierungen hielten im Jahr 2025 60,36 % des Umsatzes, was bedeutet, dass diese Form den größeren Anteil der Marktgröße des Säureregulatoren-Marktes im Basisjahr ausmachte. Ihre Führungsposition ergibt sich aus der starken Eignung für Bäckerei-, Süßwaren-, pharmazeutische Misch- und Gewürzmischanwendungen, bei denen die Feuchtigkeitskontrolle wichtig ist. Trockene Zitronensäure und pulverisierte Äpfelsäure sind in Treibmittelsystemen üblich, da Partikelkonsistenz und Lösungsverhalten die endgültige Produktleistung beeinflussen. Diese Form wird auch von mittelgroßen Verarbeitern in Süd- und Südostasien häufig verwendet, die keine großen Flüssigdosiersysteme haben. Geringere Lager- und Transportkomplexität unterstützt Trockenprodukte weiterhin in Verarbeitungsclustern, wo temperaturkontrollierte Handhabung weniger verfügbar ist.

Flüssigformulierungen sind die am schnellsten wachsende Form und sollen bis 2031 im Säureregulatoren-Markt mit einer CAGR von 8,98 % wachsen. Getränkeanlagen verlagern sich hin zu Automatisierung und kontinuierlicher Verarbeitung, was flüssige Säuren begünstigt, da sie den Lösungsschritt eliminieren und die Dosiergenauigkeit verbessern. Dieser Betriebsvorteil hilft, Zykluszeiten zu reduzieren und das Kreuzkontaminationsrisiko in Hochvolumen-Produktionslinien zu begrenzen. Flüssige Säuresysteme gewinnen auch in der industriellen Reinigung und Wasseraufbereitung an Bedeutung, wo eine kontinuierliche Dosierung praktischer ist als die Handhabung von Pulver. Die Studie aus dem Jahr 2025 in Foods über pH-responsive Freisetzungstechnologien weist auch auf eine breitere Flüssigphasen-Anwendung in Verpackungs- und Konservierungssystemen hin. Da präzise Formulierung und strengere Lebensmittelsicherheitskontrolle immer wichtiger werden, sollten flüssige Formen weiterhin Marktanteile von einer kleineren Basis gewinnen.

Nach Quelle: Synthetisch behält Versorgungsskala; Natürlich/Biobasiert verzeichnet das schnellste Wachstum

Synthetische Quellen machten im Jahr 2025 72,45 % des Umsatzes aus, und dieses Segment profitierte von einer seit langem etablierten Fermentations- und chemischen Syntheseinfrastruktur im Säureregulatoren-Markt. Die Kategorie umfasst fermentationsbasierte Zitronensäure aus Glukose- oder Saccharosesubstraten, chemisch synthetisierte Phosphorsäure, DL-Äpfelsäure aus petrochemischen Verfahren und Essigsäure aus der Methanolcarbonylierung. Diese Versorgungsbasis bleibt kostenmäßig sehr wettbewerbsfähig, was sie für preissensible Verarbeiter in Entwicklungsmärkten wichtig hält. China spielt eine zentrale Rolle, da sein Fermentationsökosystem maisbasierte Glukose-Rohstoffe, große Produktionsstandorte und etablierte Logistik kombiniert. Diese Struktur hält den Druck auf die globalen Preise aufrecht und erklärt, warum das synthetische Angebot weiterhin die größere Mengenposition hält.

Natürliche und biobasierte Quellen sollen bis 2031 mit einer CAGR von 10,17 % wachsen und sind damit die am schnellsten wachsende Quellengruppe im Säureregulatoren-Markt. CBI, unter Berufung auf Ingredion, erklärte, dass Clean-Label-Produkte voraussichtlich 2025 und 2026 mehr als 70 % der europäischen Lebensmittel- und Getränkeportfolios ausmachen werden, und 99 % der europäischen Hersteller betrachten Clean-Label-Strategien als wesentlich. Dieser Wandel treibt Kapazitätsinvestitionen in biobasierte Säuren und Konservierungssysteme voran. Corbion erklärte, dass seine strategische Umsetzung im Jahr 2025 gezielte Investitionen in natürliche Konservierung, Milchsäurederivate und den Hochlauf seiner neuen gipsfreien Milchsäureanlage in Thailand umfasste. Nachhaltigkeitsbezogene Beschaffungsanforderungen, einschließlich des Interesses an der Treibhausgasbilanzierung nach ISO 14064, begünstigen auch Lieferanten, die fermentationsbasierte Beschaffung dokumentieren können. Diese Faktoren erweitern die Rolle natürlicher Säuren von einer Premium-Nische zu einem größeren strukturellen Wachstumspfad innerhalb der Säureregulatoren-Branche.

Nach Anwendung: Lebensmittel und Getränke führen nach Volumen; Industrielle Anwendungen wachsen am schnellsten

Lebensmittel und Getränke hielten im Jahr 2025 62,33 % des Umsatzes, und dieses Segment machte daher den größten Anteil der Marktgröße des Säureregulatoren-Marktes in Bezug auf Anwendungen aus. Seine Führungsposition spiegelt die grundlegende Rolle wider, die Säureregulatoren in Getränken, Soßen, Würzmitteln, Bäckerei, Milchprodukten, Fleisch-, Geflügel- und Meeresfrüchteverarbeitung spielen. Die Getränkeproduktion bleibt das größte einzelne Verbrauchszentrum für Zitronensäure, da kohlensäurehaltige Getränke, Säfte, trinkfertige Tees und funktionelle Getränke alle von stabilen Ansäuerungssystemen abhängen. Bäckerei und Süßwaren, Milchprodukte, Fleischkonservierung und Einlegen verwenden jeweils unterschiedliche Säureprofile basierend auf pH-Zielen, Geschmacksanforderungen und regulatorischen Standards. Pharmazeutika und Körperpflege fügen eine höherwertige Nachfrageschicht durch Puffer- und Hilfsstoffanwendungen hinzu, während Futter und Landwirtschaft organische Säuren in einigen Umgebungen als Alternativen zu antibiotischen Wachstumsförderern verwenden.

Industrielle Anwendungen sollen bis 2031 mit einer CAGR von 9,72 % wachsen und sind damit die am schnellsten wachsende Endverwendung im Säureregulatoren-Markt. Dieser Anstieg wird durch den breiteren Einsatz von Phosphorsäure und Zitronensäurederivaten in der industriellen Reinigung, Entkalkung, Wasseraufbereitung und Metalloberflächenbehandlung angetrieben. In Entkalkungssystemen helfen Zitronensäure und Trinatriumcitrat-Dihydrat dabei, Mineralablagerungen durch Kalziumchelatbildung aufzulösen, während einige der Kompatibilitätsprobleme vermieden werden, die mit stärkeren Mineralsäuren verbunden sind. Kommunale und industrielle Wasseraufbereitungssysteme in Asien und Afrika übernehmen auch pH-Einstellungsverbindungen, um strengere Ableitungs- und Korrosionsschutzanforderungen zu erfüllen. Die Studie aus dem Jahr 2025 in Foods über pH-responsive Freisetzungssysteme zeigt, dass organische Säuren in technische Anwendungen jenseits der traditionellen Lebensmittelherstellung vordringen. Diese Verschiebung ist bedeutsam, da der Säureregulatoren-Markt lange mit der Lebensmittelverwendung assoziiert wurde, während einige der schnellsten marginalen Gewinne nun aus Nicht-Lebensmittelbereichen kommen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 38,56 % des Marktanteils des Säureregulatoren-Marktes und war damit der größte regionale Markt nach Angebot und Nachfrage. Die Region verfügt über die weltweit größte Zitronensäureproduktionsbasis und eine breite Verbraucherbasis für verarbeitete Lebensmittel und Getränkeprodukte. China bleibt zentral, da große Fermentationsgruppen in Shandong, Jiangsu und Anhui einen großen Anteil der globalen Zitronensäurenachfrage beliefern. Indien fügt Nachfrage durch organisierte Lebensmittelverarbeitung, städtischen Einzelhandel und haltbare verpackte Produkte hinzu. Japan, Südkorea und Australien bleiben reife Märkte, in denen Reinheitsstandards und regulatorische Compliance die Produktwahl leiten und die Nachfrage nach fermentationsbasierten Säuren unterstützen.

Nordamerika und Europa bleiben reife Regionen, aber Reformulierung und Compliance gestalten die Nachfrage im Säureregulatoren-Markt weiterhin um. In Nordamerika machen FDA FSMA und 21 CFR Teil 114 Säureregulatoren für die Verarbeitung haltbarer Lebensmittel unverzichtbar. Die geplante Übernahme einer Anlage in Thomson, Illinois, durch Jungbunzlauer im November 2025 zeigt, dass Lieferanten die Fertigung näher an nordamerikanischen Kunden schätzen. Europa durchläuft einen starken Clean-Label-Zyklus, und CBI wies darauf hin, dass Clean-Label-Produkte voraussichtlich mehr als 70 % der europäischen Lebensmittel- und Getränkeportfolios in 2025 und 2026 ausmachen werden. Dieser Wandel unterstützt die Premium-Nachfrage nach natürlich gewonnenen Säuren in Deutschland, Frankreich und Italien.

Der Nahe Osten und Afrika soll bis 2031 mit einer CAGR von 9,27 % wachsen und ist damit der am schnellsten wachsende regionale Block im Säureregulatoren-Markt. Die Weltbank erklärte, dass die Lebensmittelnachfrage im Nahen Osten und Nordafrika bis 2050 voraussichtlich um 67 % steigen wird, was eine große langfristige Basis für die Nachfrage nach Zutaten schafft. Ägypten, Saudi-Arabien und die Vereinigten Arabischen Emirate bleiben wichtige Ankerpunkte der Lebensmittelverarbeitung, während GCC-Märkte Zutatenimporte und den Ausbau inländischer Kapazitäten unterstützen. Die gestaffelte Zuckersteuer der Vereinigten Arabischen Emirate vom Januar 2026 soll die Getränkereformulierung fördern und den Bedarf an säurebasierter Geschmacksbalancierung in zuckerärmeren Produkten erhöhen. Südamerika bleibt durch die Herstellung verpackter Lebensmittel und die Wein- und Essigproduktion in Brasilien und Argentinien relevant, was die Nachfrage nach Wein- und Essigsäure unterstützt.

Wettbewerbslandschaft

Der Säureregulatoren-Markt ist konsolidiert, wobei etablierte multinationale Unternehmen den Wettbewerb anführen. Spezialisierte biobasierte Hersteller und regionale Lieferanten finden jedoch weiterhin Wachstumschancen. Große Unternehmen wie Archer Daniels Midland, Cargill und Foodchem International nutzen vertikale Integration über landwirtschaftliche Beschaffung, Fermentation und globale Distribution. Dieser Ansatz unterstützt die Kostenkontrolle und verbessert die Zuverlässigkeit der Lieferkette. Diese Unternehmen verstärken auch ihren Fokus auf Nachhaltigkeit. So unterstützt ADM beispielsweise regenerative Landwirtschaft, während Tate & Lyle bis 2050 Netto-Null-Emissionen anstrebt.

Technologie bleibt eine wichtige Quelle der Differenzierung, da Präzisionsfermentation und Prozessoptimierung Unternehmen helfen, Kosteneffizienz und Produktqualität zu verbessern. Clean-Label-Formulierungen, antibiotikafreies Tierfutter und spezialisierte pharmazeutische Anwendungen schaffen Premium-Chancen. Kleinere und regionale Akteure konkurrieren durch technischen Support, maßgeschneiderte Formulierungen und schnelle Reaktionen auf lokale Kundenbedürfnisse. Gleichzeitig steigt der Konsolidierungsdruck, da großskalige Fermentationskapazität und strenge regulatorische Compliance größere Unternehmen begünstigen.

Geopolitische Lieferkettenrisiken schaffen Chancen für nicht-chinesische Hersteller, ihre Präsenz auszubauen. Patentaktivitäten im Bereich metabolisches Engineering und Fermentation zeigen auch starke Innovation. Unternehmen investieren in proprietäre mikrobielle Stämme und fortschrittliche Reinigungstechnologien, um die Qualität zu verbessern, Kosten zu senken und die biobasierte Produktion von Säureregulatoren zu stärken.

Marktführer im Bereich Säureregulatoren

-

Cargill Inc.

-

Archer Daniels Midland Company

-

Jungbunzlauer Suisse AG

-

Corbion N.V.

-

Foodchem International Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ICL Group schloss die erste Phase ihrer zweiphasigen Übernahme von Bartek Ingredients Inc. ab und erwarb durch eine Bargeldinvestition von rund 90 Millionen USD etwa 50 % des Unternehmens. Bartek ist der weltweite Marktführer bei lebensmittelgerechter Äpfel- und Fumarsäure, bedient Kunden in über 40 Ländern mit einem Jahresumsatz von rund 65 Millionen USD und betreibt den einzigen vertikal integrierten Maleinsäureanhydrid- und lebensmittelgerechten Säureproduktionsstandort in Nordamerika. Eine neue Produktionsanlage im Bau soll Barteks Kapazität und Produktion bis 2026 wesentlich erhöhen.

- November 2025: Jungbunzlauer schloss die Übernahme einer Mehrzweck-Produktionsanlage in Thomson, Illinois, von International Flavors & Fragrances Inc. (IFF) ab und markierte damit die erste Fertigungspräsenz des Unternehmens in den Vereinigten Staaten. Der Schweizer Hersteller mit einem Umsatz von 1,3 Milliarden CHF, der vor allem für Zitronensäure, Säuerungsmittel und Mineralsalze bekannt ist, begann sofort mit der Geräteinstallation und regulatorischen Compliance-Aktivitäten in der Anlage und positioniert sich damit, um die wachsende nordamerikanische Nachfrage nach natürlich gewonnenen Zutaten zu bedienen.

- Februar 2025: Prayon hat Pläne für eine neue Produktionseinheit für elektronikgerechte Phosphorsäure in Bex, Schweiz, vorgestellt. Dieser strategische Schritt zielt darauf ab, die Produktionskapazität zu verdoppeln und der steigenden Nachfrage nach hochreiner Phosphorsäure gerecht zu werden. Diese Nachfrage wird insbesondere durch den Reshoring-Trend in den sich schnell entwickelnden Halbleitermärkten Europas und der USA angetrieben.

- Januar 2025: Brenntag Pharma hat seine Partnerschaft mit Citribel zur Verteilung von Zitronensäuren und Citrat-Pharmazeutika-Hilfsstoffen ausgeweitet und deckt nun neben Frankreich, Spanien, Deutschland und der Benelux-Region auch Israel, die Türkei und Südafrika ab.

Umfang des globalen Berichts über den Markt für Säureregulatoren

| Zitronensäure |

| Phosphorsäure |

| Essigsäure |

| Milchsäure |

| Äpfelsäure |

| Weinsäure |

| Sonstige |

| Trocken |

| Flüssig |

| Synthetisch |

| Natürlich/Biobasiert |

| Lebensmittel und Getränke | Getränke |

| Soßen, Würzmittel und Dressings | |

| Backwaren und Süßwaren | |

| Milchprodukte und Tiefkühldessertes | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Sonstige Lebensmittel und Getränke | |

| Pharmazeutika und Körperpflege | |

| Tierfutter und Landwirtschaft | |

| Industrielle Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Niederlande | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Zitronensäure | |

| Phosphorsäure | ||

| Essigsäure | ||

| Milchsäure | ||

| Äpfelsäure | ||

| Weinsäure | ||

| Sonstige | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Quelle | Synthetisch | |

| Natürlich/Biobasiert | ||

| Nach Anwendung | Lebensmittel und Getränke | Getränke |

| Soßen, Würzmittel und Dressings | ||

| Backwaren und Süßwaren | ||

| Milchprodukte und Tiefkühldessertes | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Sonstige Lebensmittel und Getränke | ||

| Pharmazeutika und Körperpflege | ||

| Tierfutter und Landwirtschaft | ||

| Industrielle Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Niederlande | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Säureregulatoren-Markt bis 2031 voraussichtlich erreichen?

Der Säureregulatoren-Markt soll bis 2031 14,22 Milliarden USD erreichen, gegenüber 9,58 Milliarden USD im Jahr 2026, bei einer CAGR von 8,22 % über 2026–2031.

Welcher Produkttyp führt die Nachfrage nach Säureregulatoren heute an?

Zitronensäure führte nach Typ mit einem Anteil von 32,55 % im Jahr 2025 aufgrund ihrer breiten Verwendung in pH-Kontrolle, Chelatbildung und Geschmacksmodulation in Lebensmittel- und Getränkeanwendungen.

Welche Endverwendung wächst bei Säureregulatoren am schnellsten?

Industrielle Anwendungen sollen bis 2031 mit einer CAGR von 9,72 % wachsen, unterstützt durch Reinigungs-, Entkalkungs-, Wasseraufbereitungs- und Metalloberflächenbehandlungsanwendungen.

Welche Region ist im Säureregulatoren-Geschäft am stärksten?

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten regionalen Anteil mit 38,56 %, während der Nahe Osten und Afrika voraussichtlich das schnellste Wachstum mit einer CAGR von 9,27 % bis 2031 verzeichnen werden.

Seite zuletzt aktualisiert am: