Marktgröße und Marktanteil für Kompartmentsyndrom-Überwachungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 273.70 Millionen US-Dollar |

| Marktgröße (2031) | 398.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kompartmentsyndrom-Überwachungsgeräte von Mordor Intelligence

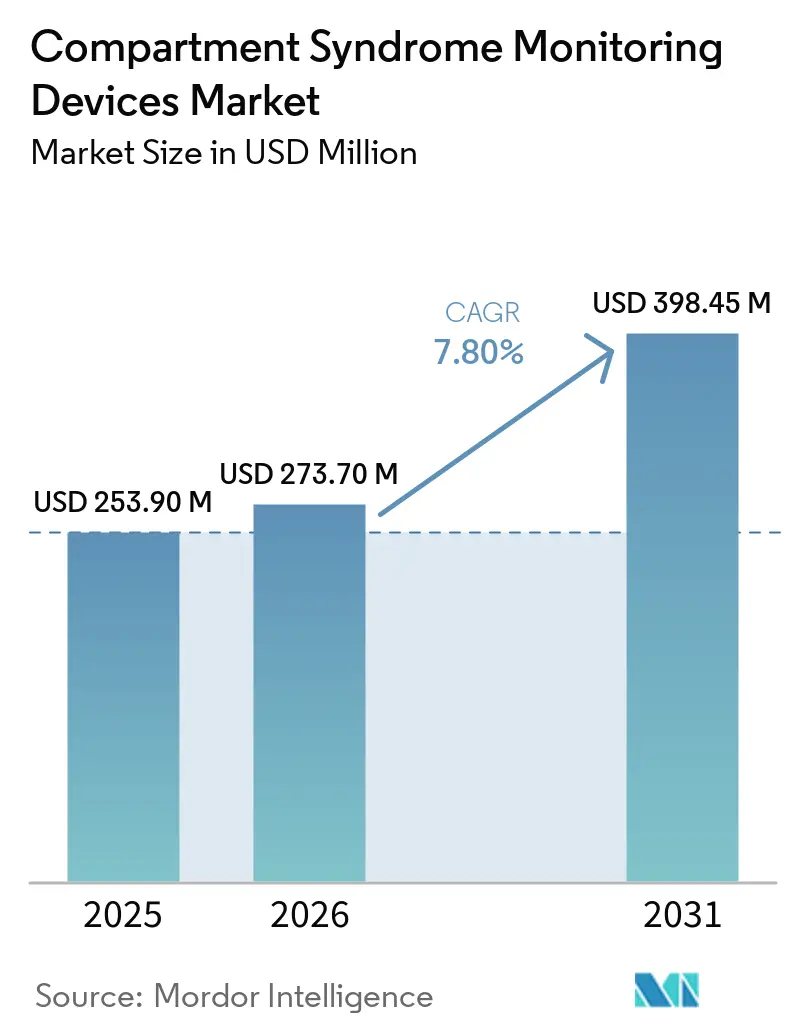

Die Marktgröße für Kompartmentsyndrom-Überwachungsgeräte wird für 2025 auf 253,90 Millionen USD, für 2026 auf 273,70 Millionen USD geschätzt und soll bis 2031 398,45 Millionen USD erreichen, mit einer CAGR von 7,80 % von 2026 bis 2031.

Steigende Traumafallzahlen, klarere Erstattungscodes und eine entschiedene Hinwendung zu kontinuierlichen drahtlosen Systemen katalysieren die Akzeptanz. Krankenhäuser schätzen die Fähigkeit der Technologie, unnötige Fasziotomien zu verhindern, und Gerätehersteller richten ihre Portfolios auf wiederkehrende Einnahmen aus Verbrauchsmaterialien aus. Nicht-invasive Sensoren, die das Infektionsrisiko eliminieren, beschleunigen das Interesse ambulanter chirurgischer Zentren, während KI-gestützte Analysen frühere Warnmeldungen versprechen, die die Gewebelebensfähigkeit erhalten. Die Expansion von Traumazentren im asiatisch-pazifischen Raum und Lokalisierungsanreize stützen darüber hinaus eine robuste Nachfrageentwicklung.

Wichtigste Erkenntnisse des Berichts

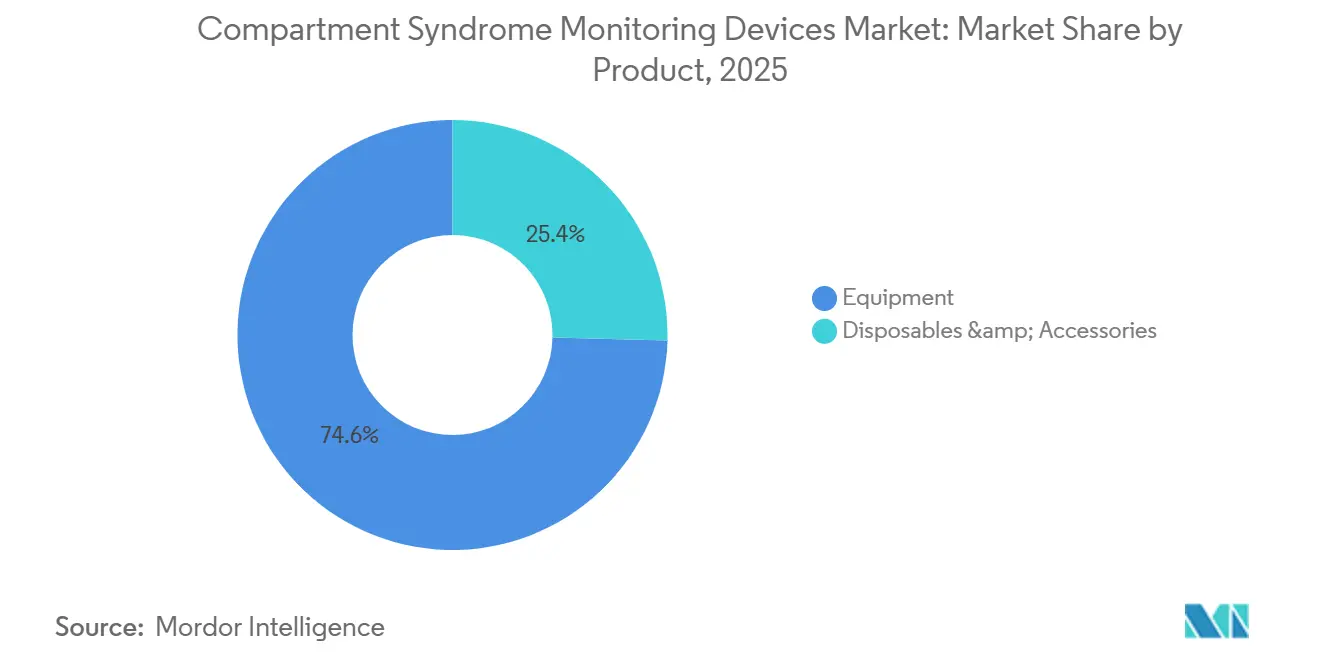

- Nach Produkt führten Geräte mit einem Marktanteil von 74,60 % am Markt für Kompartmentsyndrom-Überwachungsgeräte im Jahr 2025, während Verbrauchsmaterialien und Zubehör bis 2031 voraussichtlich mit einer CAGR von 9,08 % wachsen werden.

- Nach Technologie hielten invasive Überwachungsgeräte im Jahr 2025 einen Anteil von 54,06 % an der Marktgröße für Kompartmentsyndrom-Überwachungsgeräte, doch nicht-invasive oder minimal-invasive Geräte werden voraussichtlich die höchste CAGR von 9,55 % bis 2031 verzeichnen.

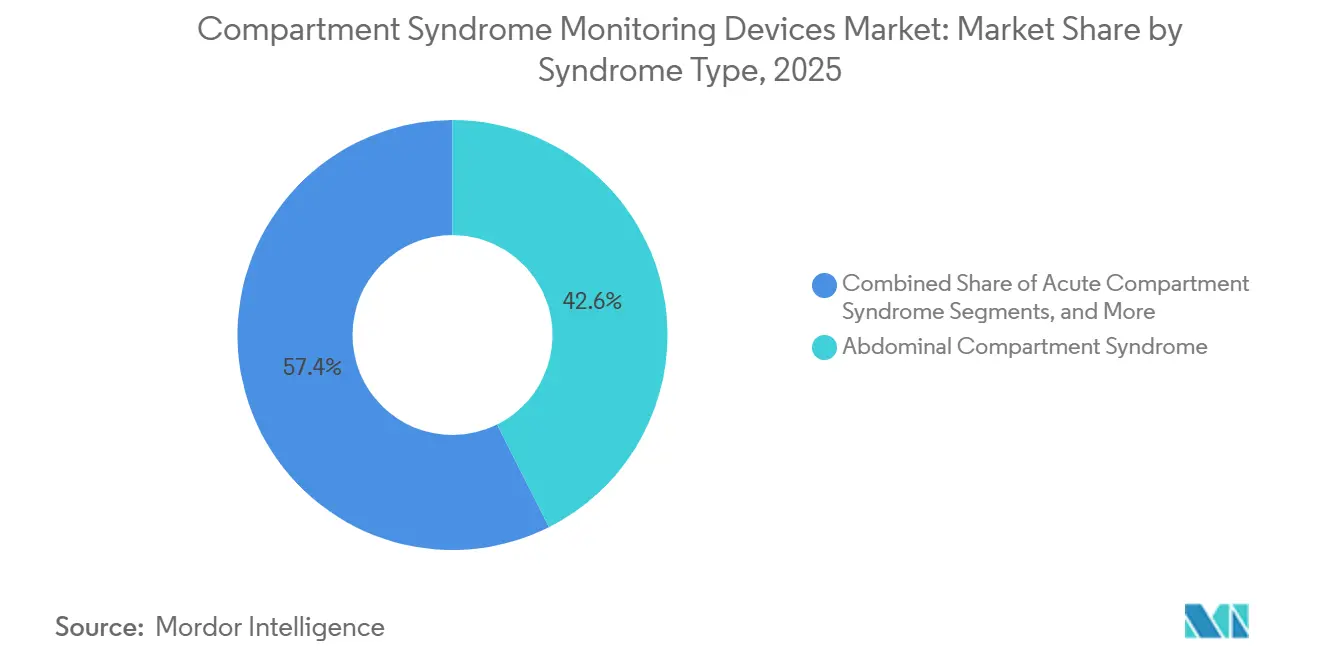

- Nach Syndromtyp erzielte das abdominale Kompartmentsyndrom im Jahr 2025 einen Umsatzanteil von 42,60 % und wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 8,96 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser (Level I/II) im Jahr 2025 46,89 % des Marktanteils, während ambulante chirurgische Zentren mit einer CAGR von 8,40 % bis 2031 das am schnellsten wachsende Segment sein werden.

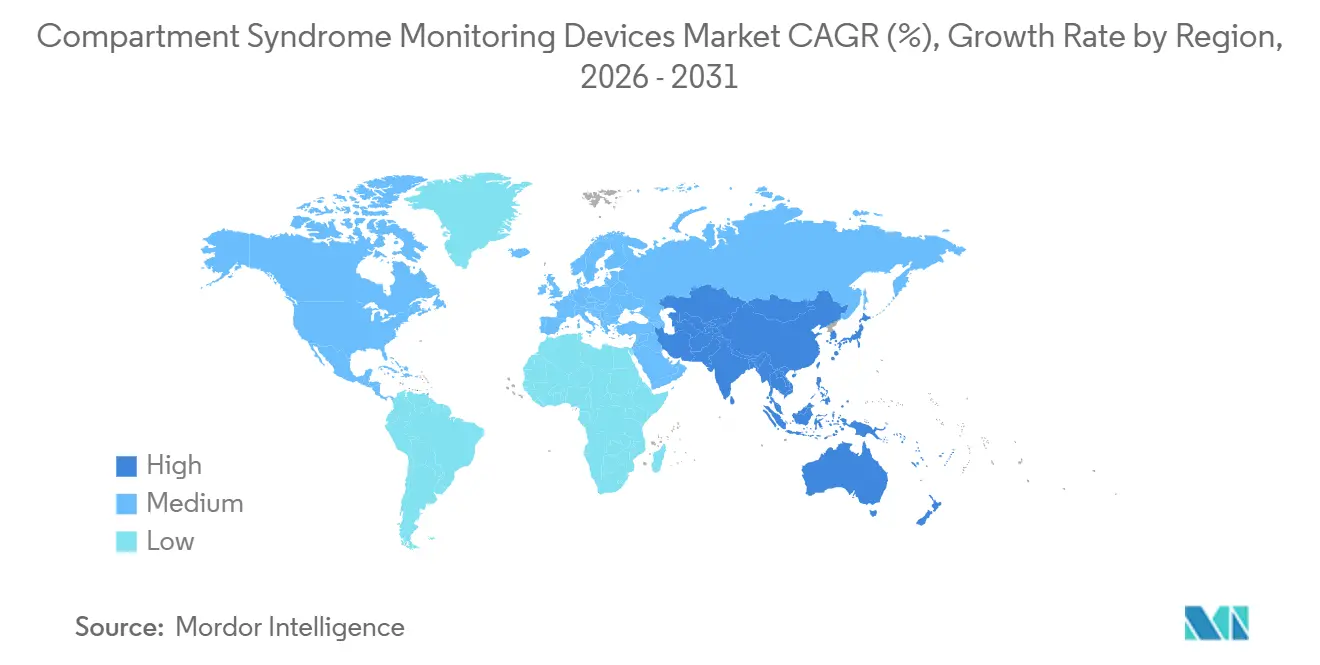

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 43,13 % am Markt für Kompartmentsyndrom-Überwachungsgeräte, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 mit einer CAGR von 8,80 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kompartmentsyndrom-Überwachungsgeräte

Auswirkungsanalyse der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Inzidenz traumabedingter Verletzungen | +1.8% | Global, höchste absolute Volumina im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsendes klinisches Bewusstsein für Frühdiagnose | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf tertiäre Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei kontinuierlicher und drahtloser Überwachung | +1.5% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte prädiktive Warnsysteme | +1.0% | Nordamerika und EU, frühe Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aktualisierungen der Erstattungscodes in wichtigen Märkten | +1.6% | Vereinigte Staaten; schrittweise EU-Einführung | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Beschaffung für die militärische Feldversorgung | +0.7% | Vereinigte Staaten und NATO-Verbündete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz traumabedingter Verletzungen

Globale Straßenverkehrsunfälle, Sportfrakturen und militärische Verluste treiben einen Anstieg der Fälle von akutem Kompartmentsyndrom (ACS) voran, der eine rasche Diagnose erfordert. Das US-Verteidigungsministerium hat erhebliche Mittel in sein Advanced Medical Monitor-Programm investiert und dabei die Bedeutung kontinuierlicher Drucksensoren für die Triage auf dem Schlachtfeld betont. Zivile Traumazentren befassen sich ebenfalls mit diesem Bedarf: Eine multizentrische Studie aus dem Jahr 2024 mit 100 Patienten zeigte, dass kontinuierliche Überwachung die Amputationswahrscheinlichkeit auf 0,23 im Vergleich zu intermittierenden Kontrollen reduzierte. Da das Volumen der Verkehrsverletzungen im asiatisch-pazifischen Raum zunimmt, wächst die Nachfrage nach zuverlässiger Überwachung in regionalen Zentren.[2]JAMA Network, M. Rodriguez et al., "Kontinuierliche Drucküberwachung bei Polytrauma," jamanetwork.com

Wachsendes klinisches Bewusstsein für Frühdiagnose

Fachgesellschaften empfehlen eine protokollierte Überwachung bei Hochrisikofrakturen. Untersuchungen zeigen, dass die Durchführung einer Fasziotomie innerhalb von sechs Stunden nach Symptombeginn Amputationen um zwei Drittel reduzieren kann, subjektive Zeichen jedoch häufig zu Verzögerungen bei der Operation führen. Kliniker verlassen sich zunehmend auf objektive Schwellenwerte, wie die Aufrechterhaltung eines Deltadrucks unter 30 mmHg. In den Vereinigten Staaten betrachten Haftpflichtversicherer dokumentierte Druckverläufe als Maßnahme zur Risikominderung und ermutigen Krankenhäuser, notwendige Investitionen zu tätigen. Simulationstraining in akademischen Zentren verbessert die Kompetenz und etabliert kontinuierliche Überwachungssysteme als aufkommenden Versorgungsstandard.

Fortschritte bei kontinuierlicher und drahtloser Überwachung

Bluetooth-fähige Geräte übertragen Echtzeitdaten an mobile Dashboards, reduzieren den Arbeitsaufwand für Pflegepersonal und verbessern die Übersicht bei Personalengpässen. Die von Regulierungsbehörden zugelassene MY01-Plattform ermöglicht es, Warnmeldungen an Chirurgen zu senden, auch wenn diese nicht vor Ort sind. MEMS-Transducer, die ursprünglich für Automobilanwendungen entwickelt wurden, messen nun effektiv den Kompartmentdruck über 18-Gauge-Katheter. Die Bioimpedanzspektroskopie, die Gewebeödeme durch Überwachung von Leitfähigkeitsveränderungen erkennt, nähert sich nach ihrem Erfolg in Studien zum chronischen belastungsinduzierten Kompartmentsyndrom (CECS) der regulatorischen Zulassung für akute Traumaanwendungen.

KI-gesteuerte prädiktive Warnsysteme

Algorithmen des maschinellen Lernens kombinieren Kompartmentdruckdaten mit Herzratenvariabilität, Gewebesauerstoffversorgung und Gliedmaßentemperaturmetriken, um potenzielle Verschlechterungen weit vor dem Erreichen traditioneller Schwellenwerte vorherzusagen. BDs HemoSphere Alta demonstriert die Machbarkeit der Integration prädiktiver Analysen in Bettseitengeräte. Stryker hat für 2025 erhebliche Mittel für Forschung und Entwicklung bereitgestellt, mit dem Ziel, KI-gestützte Entscheidungsunterstützung in chirurgische Arbeitsabläufe zu integrieren. Obwohl regulatorische Leitlinien für Software als Medizinprodukt strengere Validierungsanforderungen eingeführt haben, könnten erfolgreiche Zulassungen die klinische Praxis transformieren und den Fokus von reaktiven Maßnahmen auf präventive Interventionen verlagern.

Auswirkungsanalyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Geräte- und Verbrauchsmaterialkosten | -1.3% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Gemischte Evidenz zu klinischen Ergebnissen | -0.9% | Global, insbesondere in akademischen Zentren der EU | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Sterilisationsvalidierung gemäß EU-MDR | -0.6% | Europa | Kurzfristig (≤ 2 Jahre) |

| Zollbedingte Volatilität der Komponentenkosten | -0.8% | Global, höchste Auswirkung auf US-Importeure | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verbrauchsmaterialkosten

Kapitalgeräte können bis zu 25.000 USD kosten, und Einmalkatheter kosten 400 USD, was kleinere Krankenhäuser finanziell belastet.[1]AHRQ Healthcare Cost and Utilization Project, "Kosteneffizienz der kontinuierlichen Überwachung," hcup-us.ahrq.gov Eine Analyse aus dem Jahr 2024 ermittelte Nettoeinsparungen von 2.789 USD pro Patient über 60 Tage aufgrund weniger Fasziotomien und kürzerer Krankenhausaufenthalte. Diese Einsparungen kommen jedoch den Finanzabteilungen der Krankenhäuser zugute und nicht den Abteilungen, die für die Finanzierung der Geräte verantwortlich sind, was zu Budgetfehlausrichtungen führt. Indiens Produktionsverknüpfungsanreizprogramm von 2024 zielt auf eine Lokalisierung der Fertigung ab, doch werden die Vorteile voraussichtlich erst nach 2027 spürbar.

Gemischte Evidenz zu klinischen Ergebnissen

Kontinuierliche Überwachung reduziert unnötige Fasziotomien erheblich, doch randomisierte Belege für eine verbesserte Langzeitfunktion sind nach wie vor begrenzt. Eine Metaanalyse aus dem Jahr 2024 zu CECS berichtete über eine postoperative Schmerzreduktion, obwohl 15 % der Patienten Restsymptome aufwiesen. Dies hat unter europäischen Chirurgen Skepsis geschürt, die häufig dem klinischen Urteil gegenüber numerischen Schwellenwerten den Vorzug geben. In Ermangelung groß angelegter randomisierter kontrollierter Studien zögern Kostenträger, teure Systeme zu erstatten, und Krankenhausausschüsse verzögern deren Einführung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien gewinnen an Bedeutung, da Krankenhäuser auf wiederkehrende Einnahmen setzen

Verbrauchsmaterialien werden voraussichtlich Geräte überholen, da Krankenhäuser sich auf die Einhaltung von Infektionsschutzvorschriften und planbare Kostenstrukturen konzentrieren. Die Präferenz für Einmalkatheter entspricht dem Rasierer-und-Klingen-Modell und steigert die Rentabilität für Lieferanten. Gerätehersteller führen modulare Konsolen ein, die Premium-Software über Lizenzen aktivieren und so Kapitalerschwinglichkeit mit langfristigen Rentenströmen verbinden. Dieser strategische Ansatz dürfte das Wachstum des Marktes für Kompartmentsyndrom-Überwachungsgeräte auch dann aufrechterhalten, wenn die Kernkapitalplatzierungen die Sättigung erreichen.

Die Verlagerung hin zu Verbrauchsmaterialien ist besonders in ambulanten chirurgischen Zentren ausgeprägt, wo niedrigere Vorabkosten den Widerstand gegen höhere Fallkosten überwiegen. Diese Einrichtungen übertragen Katheterkosten unter Gebührendienstleistungsregeln auf Kostenträger und stützen so eine zusammengesetzte jährliche Wachstumsrate von 9,08 % bis 2031 für Verbrauchsmaterialien. Führende Orthopädieunternehmen berichten bereits von zweistelligem Wachstum bei Einmalüberwachungsportfolios, was darauf hindeutet, dass Verbrauchsmaterialien eine Schlüsselrolle bei der Margenausweitung im Markt für Kompartmentsyndrom-Überwachungsgeräte spielen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Nicht-invasive Geräte gewinnen an Fahrt, da das Infektionsrisiko Innovationen antreibt

Nicht-invasive und minimal-invasive Systeme sind bereit, Marktanteile zu gewinnen, da Kliniker darauf abzielen, katheterbedingte Komplikationen zu reduzieren. Während invasive Geräte im Jahr 2025 einen Vorsprung von 54,06 % hielten, wachsen aufkommende Bioimpedanz- und Nah-Infrarot-Plattformen mit einer Rate von 9,55 % rasch und übertreffen damit das Gesamtwachstum des Marktes für Kompartmentsyndrom-Überwachungsgeräte. Frühadoptierende Traumazentren validieren die Genauigkeit dieser Plattformen, und die regulatorischen Wege werden klarer, nachdem positive Pilotdaten Bioimpedanzmessungen mit invasiven Goldstandards verknüpft haben.

Für Gemeinschaftskrankenhäuser und Sportkliniken bieten nicht-invasive Sonden schnellere Lernkurven und vereinfachte Zertifizierungsanforderungen. Die Eliminierung von Punktionsrisiken erweitert zudem ihren Einsatz bei antikoagulierten oder koagulopathischen Patienten. Mit steigenden Produktionsvolumina werden die Komponentenkosten voraussichtlich sinken und Preisunterschiede verringern. In Kombination mit KI-Analysen könnte die kontaktlose Überwachung letztendlich zum primären Ansatz werden und Katheter auf Nischenanwendungen mit hohem Schweregrad beschränken.

Nach Syndromtyp: Abdominales Kompartmentsyndrom dominiert Protokolle der Intensivmedizin

Das abdominale Subsegment profitiert von etablierten WSACS-Leitlinien, die Blasendruckkontrollen in ICU-Arbeitsabläufe integrieren. Definierte Schwellenwerte für intraabdominale Hypertension und Kompartmentsyndrom vereinfachen die Entscheidungsfindung und bieten Herstellern eine starke Wertargumentation für Druckwandler. Blasenbasierte Systeme erfordern nur geringfügige Modifikationen bestehender Foley-Katheter und stützen einen Umsatzanteil von 42,60 % sowie eine Wachstumsprognose von 8,96 %.

Das gliedmaßenbezogene ACS bleibt klinisch bedeutsam, ist jedoch hauptsächlich auf hochenergetische Frakturen in Traumazentren beschränkt, während chronische oder belastungsinduzierte Fälle überwiegend in Sportkliniken auftreten. Diese Fragmentierung reduziert die Kaufkraft und macht die abdominale Überwachung zum volumenstärkeren, protokollgesteuerten Segment im Markt für Kompartmentsyndrom-Überwachungsgeräte. Hybridkonsolen, die sowohl abdominale als auch Gliedmaßenindikationen abdecken, bieten jedoch Cross-Selling-Möglichkeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante chirurgische Zentren entwickeln sich zur Wachstumsgrenze

Die US-amerikanischen Centers for Medicare & Medicaid Services haben die Erstattungen für ambulante chirurgische Zentren ausgeweitet und ermöglichen damit tagesklinische Frakturversorgungen, die zuvor stationäre Aufenthalte erforderten. Ambulante chirurgische Zentren priorisieren schnellen Durchsatz und geringe Komplikationsrisiken, was die Nachfrage nach drahtlosen und nicht-invasiven Systemen antreibt, die eine sofortige Entlassung unterstützen. Anbieter entwickeln tragbare Kits, die sich in bestehende Anästhesiemonitore integrieren lassen, Installationsherausforderungen reduzieren und die prognostizierte zusammengesetzte jährliche Wachstumsrate von 8,40 % stützen.

Krankenhäuser bleiben das primäre Marktsegment mit einem Anteil von 46,89 %, getrieben durch ihre Dominanz in der Mehrorgantraumaversorgung und größere Kapitalbudgets. Jedoch wechseln auch Krankenhäuser zu Hybridmodellen, bei denen Verbrauchsmaterialien zu wiederkehrenden Einnahmeströmen beitragen. Da Gesundheitssysteme ambulante chirurgische Zentren übernehmen, gleichen sich Beschaffungsstandards an und gewährleisten technologische Konsistenz in stationären und ambulanten Umgebungen, was die Reichweite des Marktes für Kompartmentsyndrom-Überwachungsgeräte erweitert.

Geografische Analyse

Im Jahr 2025 sicherte sich Nordamerika einen Umsatzanteil von 41,13 %, gestützt durch sein umfangreiches Netzwerk von Level-I- und Level-II-Traumazentren sowie den vorhersehbaren 510(k)-Zulassungsweg der FDA, der den Markteintritt beschleunigt. Die Einführung der Transitional Pass-Through- und New Technology Add-on Payments für MY01 im Oktober 2025 schuf einen dedizierten Erstattungskanal, der die Krankenhauseinführung beschleunigte und die Preisgestaltung für Premium-Geräte validierte. US-Qualitätsprogramme haben die Kompartmentdrucküberwachung nun in ihre Benchmarks integriert und finanzielle Anreize mit deren Einführung in Einklang gebracht.

Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region mit einer CAGR von 8,80 %, angetrieben durch Straßenverkehrsunfälle und staatliche Anreize für die lokale Gerätemontage. MedTech-Cluster in Indien haben die Fertigungskosten um bis zu 40 % gesenkt und fördern so die Inlandsproduktion, die mit Importen konkurriert. Chinas Ausbau von Traumazentren sowie Japans Premiummarkt für seine alternde Bevölkerung sichern eine konstante Nachfrage. US-Zölle auf japanische Sensoren haben jedoch eine Verlagerung einiger Montagebetriebe nach Südostasien ausgelöst. Australiens Traumanetzwerk ist zwar relativ kleiner, dient jedoch als wichtige englischsprachige Regulierungsplattform, wobei viele multinationale Unternehmen es für Piloteinsätze nutzen.

Europa kämpft mit EU-MDR-Engpässen, die zu Verzögerungen bei Sterilisationsvalidierungen führen und die Markteinführungszyklen im Vergleich zu Nordamerika verlängern. Deutschland erwägt einen eigenen DRG-Code, der die wirtschaftliche Landschaft transformieren könnte, dessen Umsetzung jedoch vor 2027 unwahrscheinlich ist. Die NICE-Bewertung nicht-invasiver Geräte im Vereinigten Königreich wird eine entscheidende Rolle bei der Gestaltung von Beschaffungsentscheidungen angesichts enger NHS-Budgets spielen. Südeuropa hinkt bei der Traumazentrumsdichte hinterher, was zu einer fragmentierten Einführungskurve führt, bei der nördliche Märkte führen und ihre südlichen Pendants um drei bis fünf Jahre zurückliegen.

Wettbewerbslandschaft

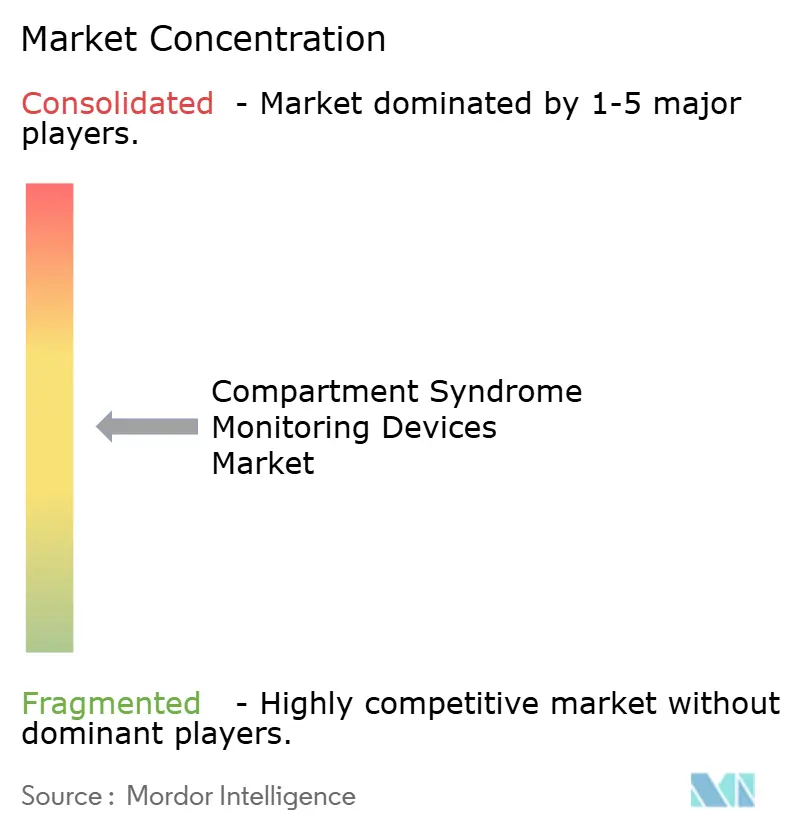

Der Markt für Kompartmentsyndrom-Überwachungsgeräte ist mäßig fragmentiert, wobei reine Innovatoren und orthopädische Großunternehmen nebeneinander existieren. Smith+Nephew nutzt sein Leaf Patient Monitoring System, um in Traumastationen zu expandieren und dabei seine Expertise in der kontinuierlichen Gewebestatusüberwachung einzusetzen – eine Fähigkeit, die in der Druckverletzungsprävention entwickelt wurde. Stryker demonstriert mit einem Forschungs- und Entwicklungsbudget von 1,6 Milliarden USD seinen starken Fokus auf sensorgestützte chirurgische Ökosysteme. Zimmer Biomets Übernahme von Paragon 28 spiegelt unterdessen einen strategischen Schritt von Implantatanbietern hin zu perioperativer Analytik zum Schutz ihres Marktanteils wider.

Start-ups differenzieren sich durch Vorteile in der Drahtlostechnologie, KI und kosteneffektiven Verbrauchsmaterialien. Herausforderungen wie FDA-Zulassungen, Biokompatibilitätstests und nahtlose Krankenhaus-IT-Integrationen schaffen jedoch erhebliche Eintrittsbarrieren, die etablierte Anbieter mit umfangreichen Servicenetzwerken begünstigen. Beschaffungsausschüsse bevorzugen Anbieter, die EMR-Schnittstellen, prädiktive Dashboards und zuverlässige Katheterversorgung anbieten. Während neue Marktteilnehmer spezialisierte Nischen besetzen können, erfordert die Skalierung häufig Partnerschaften mit großen Distributoren oder die Übernahme durch etablierte Orthopädieunternehmen, was einen wettbewerbsfähigen, aber ausgewogenen Markt für Kompartmentsyndrom-Überwachungsgeräte aufrechterhält.

Marktführer im Bereich Kompartmentsyndrom-Überwachungsgeräte

MY01, Inc.

Critical Care Diagnostics (C2DX), Inc.

Millar, Inc.

Medline Industries, Inc.

Potrero Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: OrthoPediatrics ist eine Partnerschaft mit MY01 eingegangen, um die kontinuierliche Perfusionsüberwachung auf pädiatrische Traumafälle auszuweiten und die frühe ACS-Erkennung bei Kindern zu erleichtern.

- Oktober 2025: CMS gewährte Transitional Pass-Through- und New Technology Add-on Payments für MY01, wodurch Gerätekosten aus chirurgischen Paketen herausgelöst und die US-Einführung beschleunigt wurden.

Umfang des globalen Berichts über den Markt für Kompartmentsyndrom-Überwachungsgeräte

Gemäß dem Berichtsumfang sind Kompartmentsyndrom-Überwachungsgeräte medizinische Instrumente, wie tragbare Handmanometer oder Kathetersysteme, die zur Messung des interstitiellen Drucks in Muskelkompartments konzipiert sind. Durch das Einführen einer Nadel oder eines Sensors in das Gewebe liefern sie Echtzeitdaten, die Klinikern helfen, einen erhöhten Druck über 30 mmHg zu diagnostizieren, Gewebenekrosen zu verhindern und eine rechtzeitige dekompressive Fasziotomie zu ermöglichen.

Der Markt für Kompartmentsyndrom-Überwachungsgeräte ist nach Produkt, Technologie, Syndromtyp, Endnutzer und Geografie segmentiert. Nach Produkt umfasst der Markt Geräte sowie Verbrauchsmaterialien und Zubehör. Nach Technologie ist der Markt in invasive Überwachungsgeräte und nicht-invasive/minimal-invasive Geräte segmentiert. Nach Syndromtyp ist der Markt in akutes Kompartmentsyndrom, chronisches/belastungsinduziertes Kompartmentsyndrom und abdominales Kompartmentsyndrom kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser (Level-I/II-Trauma), ambulante chirurgische Zentren, orthopädische und sportmedizinische Kliniken sowie Militär und Rettungsdienste segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Geräte |

| Verbrauchsmaterialien und Zubehör |

| Invasive Überwachungsgeräte |

| Nicht-invasive/minimal-invasive Geräte |

| Akutes Kompartmentsyndrom |

| Chronisches/belastungsinduziertes Kompartmentsyndrom |

| Abdominales Kompartmentsyndrom |

| Krankenhäuser (Level-I/II-Trauma) |

| Ambulante chirurgische Zentren |

| Orthopädische und sportmedizinische Kliniken |

| Militär und Rettungsdienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Geräte | |

| Verbrauchsmaterialien und Zubehör | ||

| Nach Technologie | Invasive Überwachungsgeräte | |

| Nicht-invasive/minimal-invasive Geräte | ||

| Nach Syndromtyp | Akutes Kompartmentsyndrom | |

| Chronisches/belastungsinduziertes Kompartmentsyndrom | ||

| Abdominales Kompartmentsyndrom | ||

| Nach Endnutzer | Krankenhäuser (Level-I/II-Trauma) | |

| Ambulante chirurgische Zentren | ||

| Orthopädische und sportmedizinische Kliniken | ||

| Militär und Rettungsdienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Kompartmentsyndrom-Überwachungsgeräte bis 2031 voraussichtlich wachsen?

Die Marktgröße für Kompartmentsyndrom-Überwachungsgeräte wird voraussichtlich von 253,90 Millionen USD im Jahr 2026 auf 398,45 Millionen USD bis 2031 steigen und dabei eine CAGR von 7,80 % über 2026–2031 verzeichnen.

Welche Produktkategorie wird die übrigen übertreffen?

Verbrauchsmaterialien und Zubehör werden voraussichtlich eine CAGR von 9,08 % erzielen, was über der von wiederverwendbaren Geräten liegt, da Krankenhäuser auf Einmalkatheter umsteigen, die die Infektionskontrolle vereinfachen.

Warum gewinnen nicht-invasive Technologien an Bedeutung?

Bioimpedanz- und optische Sensoren vermeiden katheterbedingte Infektionen und lassen sich leicht in ambulante Umgebungen integrieren, was nicht-invasiven Geräten den schnellsten Wachstumspfad von 9,55 % sichert.

Welcher Syndromtyp führt derzeit bei der Gerätenutzung?

Das abdominale Kompartmentsyndrom machte 42,60 % des Umsatzes im Jahr 2025 aus und weist dank ICU-Protokollen, die serielle intraabdominale Druckkontrollen vorschreiben, die höchste CAGR von 8,96 % auf.

Welche Region zeigt das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 8,80 % bis 2031, da China und Indien Traumazentren aufbauen und die lokalisierte Gerätefertigung fördern.

Seite zuletzt aktualisiert am: