Marktgröße und Marktanteil für Wärmepumpen-Warmwasserbereiter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 12.96 Milliarden US-Dollar |

| Marktgröße (2031) | 22.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wärmepumpen-Warmwasserbereiter von Mordor Intelligence

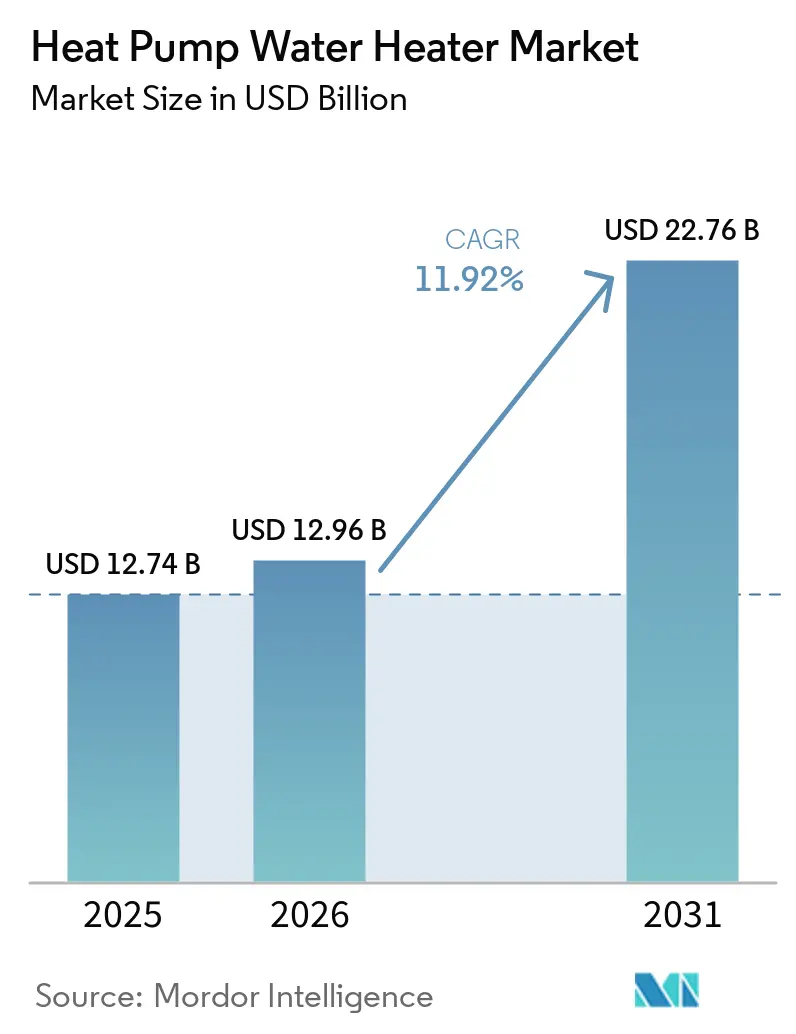

Die Marktgröße für Wärmepumpen-Warmwasserbereiter wird voraussichtlich von 12,74 Milliarden USD im Jahr 2025 auf 12,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,92 % über den Zeitraum 2026–2031 einen Wert von 22,76 Milliarden USD erreichen. Die Politik ist der stärkste Wachstumshebel, da nationale Effizienzstandards mit der Reduzierung von Kältemitteln und lokalen Nullemissionsvorschriften konvergieren und die Ersatzentscheidung von Effizienzverbesserungen hin zu Technologiewechseln sowohl bei Wohn- als auch bei Gewerbeprojekten verlagern [1]U.S. Department of Energy, „Energieeinsparstandards für Verbraucher-Warmwasserbereiter – Abschlussbescheid”, U.S. Department of Energy, energy.gov. Die im April 2024 verabschiedete Abschlussregel des US-amerikanischen Energieministeriums, die im Mai 2029 in Kraft tritt, erhöht die Leistungsschwellenwerte für elektrische Warmwasserspeicher über 35 Gallonen in einen Bereich, der nur mit Wärmepumpenarchitekturen erreichbar ist. Dieser Auslöser beschleunigt die Einführung und überarbeitet Produktportfolios weit vor dem Stichtag. Die EU-Verordnung 2024/573 verschärft den Weg zu Kältemitteln mit niedrigem Treibhauspotenzial (GWP), während Vorschläge Kaliforniens für emissionsfreie Geräte bis 2030 diese Änderungen ergänzen und den Einsatz energieeffizienter Warmwasserbereitungssysteme und nachhaltiger Warmwasserbereitungslösungen als Standardoptionen statt als Nischenangebote stärken. Finanzielle Anreize verstärken diesen politischen Schwung, wobei der bundesstaatliche Steuerkredit gemäß Abschnitt 25C 30 % der Installationskosten bis zu 2.000 USD abdeckt und die Haushaltsgeräterabatte des IRA die Nettoeigentumskosten senken, wodurch sich die Amortisationszeiten verkürzen und die Ergebnisse zur Reduzierung von Kohlenstoffemissionen in typischen Haushalten verbessert werden. Da Versorgungsunternehmen Lastflexibilitätsprogramme ausweiten, stimmen intelligente Wärmepumpen-Warmwasserbereiter mit CTA-2045-Konnektivität mit den Netzanforderungen überein, indem sie die elektrische Warmwasserbereitung auf sauberere und günstigere Stunden verlagern, was dem Markt für Wärmepumpen-Warmwasserbereiter einen operativen Rückenwind verleiht.

Wichtigste Erkenntnisse des Berichts

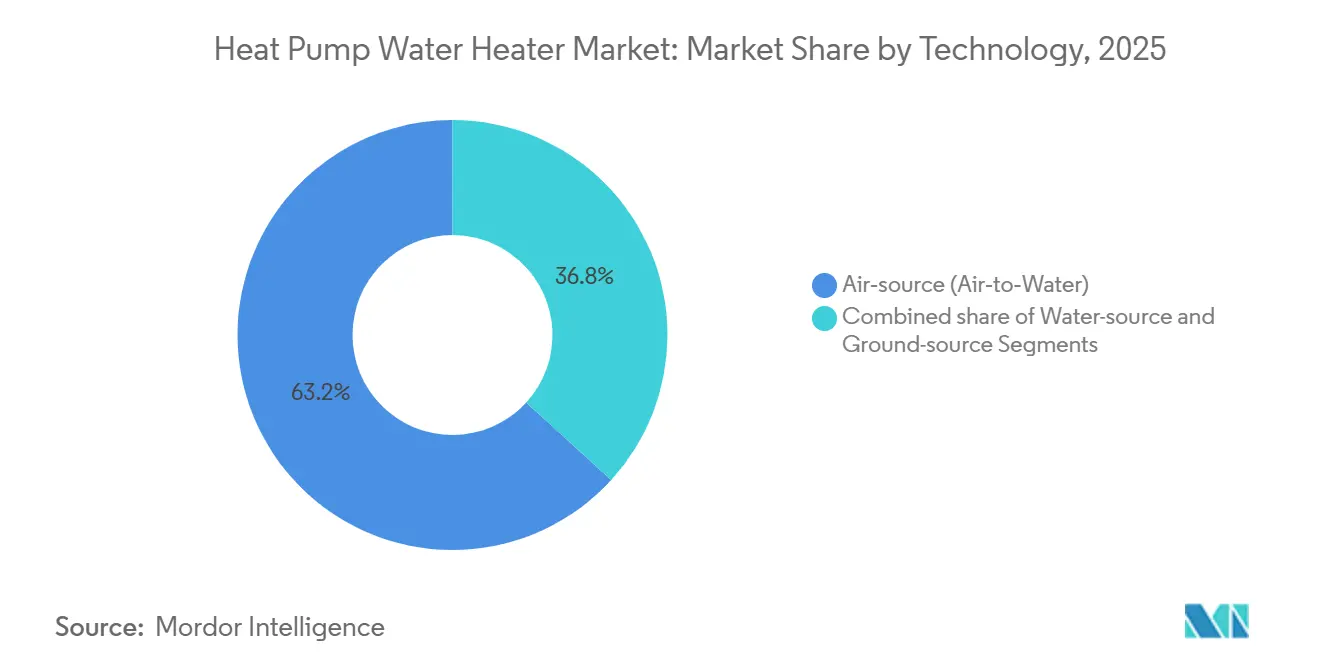

- Nach Technologie führten Luftquellensysteme im Jahr 2025 mit einem Umsatzanteil von 63,22 % im Markt für Wärmepumpen-Warmwasserbereiter, während Erdquellensysteme bis 2031 voraussichtlich mit einer CAGR von 12,43 % wachsen werden.

- Nach Kapazität entfielen Geräte über 500 L im Jahr 2025 auf 38,41 % des Marktes für Wärmepumpen-Warmwasserbereiter, und der Bereich 200–500 L wird bis 2031 voraussichtlich mit einer CAGR von 12,22 % wachsen.

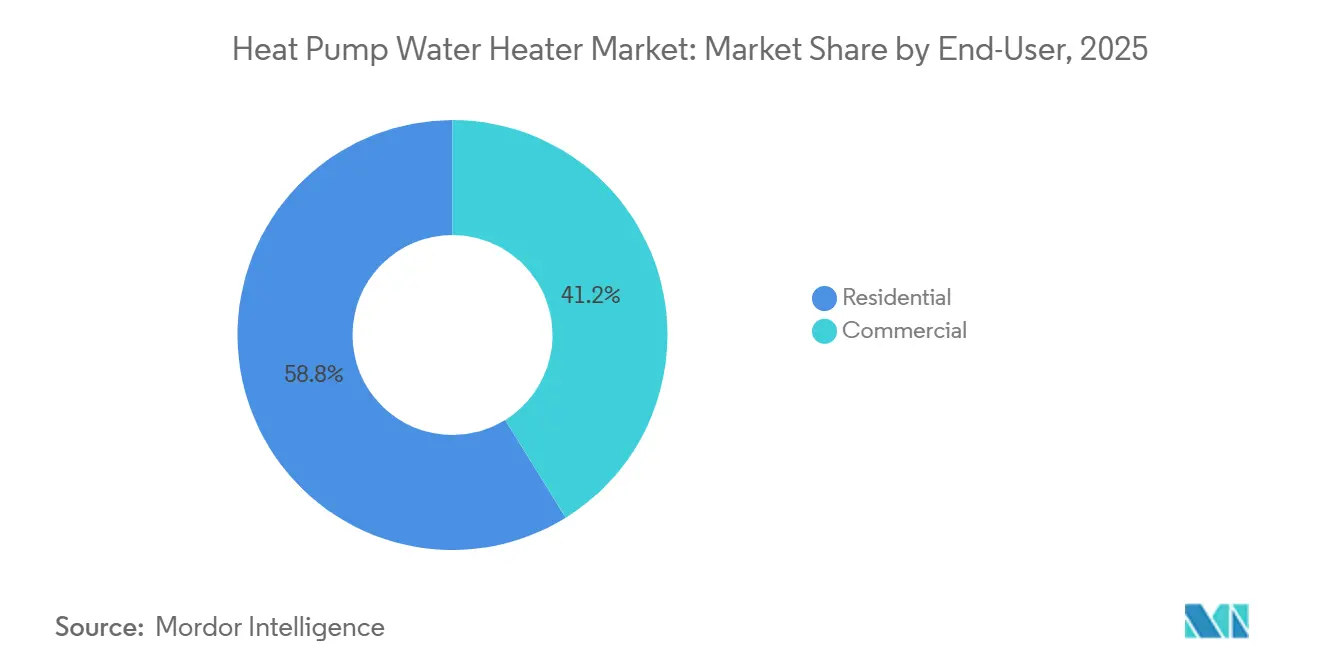

- Nach Endnutzer hielt der Wohnbereich im Jahr 2025 einen Anteil von 58,84 %, während die Marktgröße für gewerbliche Wärmepumpen-Warmwasserbereiter bis 2031 voraussichtlich mit einer CAGR von 12,14 % wachsen wird.

- Nach Vertriebskanal erfasste B2C im Jahr 2025 einen Anteil von 63,75 % im Markt für Wärmepumpen-Warmwasserbereiter, wobei B2B oder Direktvertrieb bis 2031 voraussichtlich mit einer CAGR von 12,06 % wachsen wird.

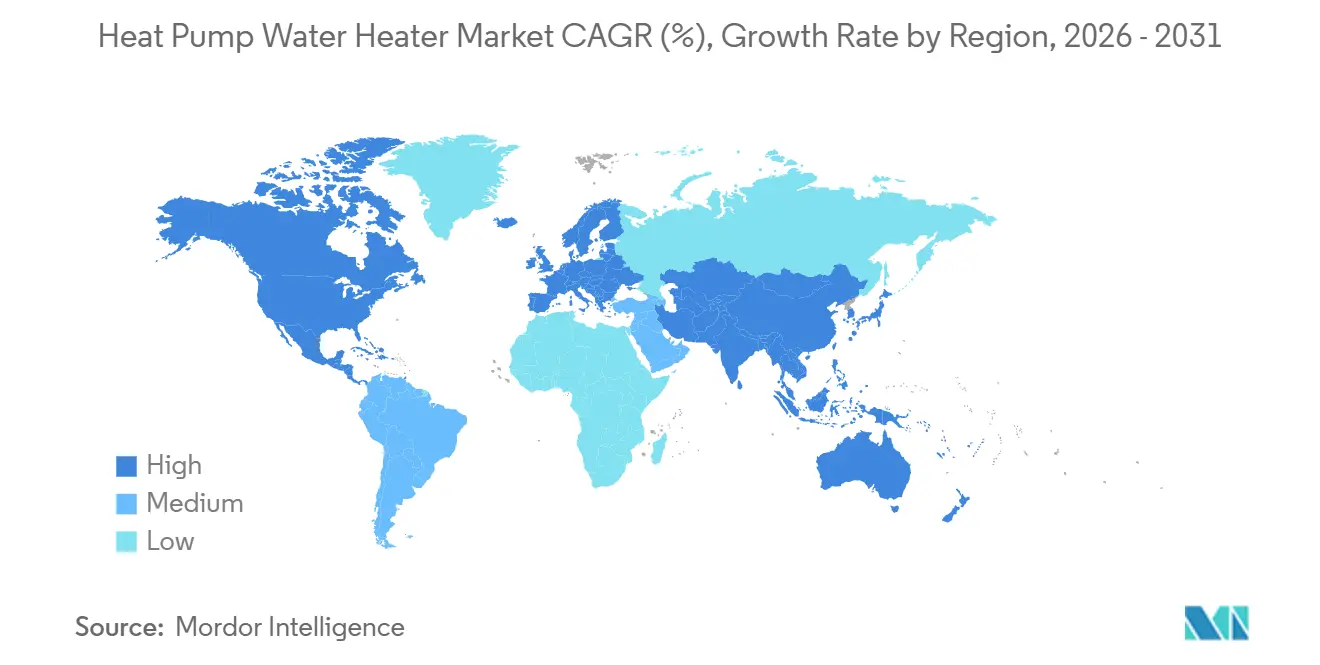

- Nach Geografie führte Asien-Pazifik den Markt für Wärmepumpen-Warmwasserbereiter im Jahr 2025 mit einem Anteil von 44,91 %, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Wärmepumpen-Warmwasserbereiter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Endgültige Effizienzstandards des US-amerikanischen Energieministeriums 2024 für Warmwasserbereiter (Einhaltungspflicht 2029) katalysieren die Einführung von Wärmepumpen-Warmwasserbereitern im Wohn- und Gewerbebereich für die Trinkwarmwasserbereitung | +3.2% | Nordamerika, mit Ausstrahlungseffekten auf Kanada und Mexiko, Angleichung der Vorschriften | Mittelfristig (2–4 Jahre) |

| Verbraucher- und Installationsanreize (z. B. US-amerikanischer Steuerkredit/Rabatte gemäß Abschnitt 25C) senken die effektiven Vorabkosten und beschleunigen Ersatzkäufe | +2.1% | Nordamerika, ausgewählte EU-Staaten (Deutschland, Frankreich, Polen), Australien | Kurzfristig (≤ 2 Jahre) |

| Skaleneffekte der installierten Basis von ECO Cute in Asien-Pazifik (Japan) normalisieren das Bewusstsein, die Kanalvertrautheit und die Serviceinfrastruktur | +1.4% | Kernregion Asien-Pazifik (Japan, Südkorea), mit früher Einführung in Taiwan und Singapur | Langfristig (≥ 4 Jahre) |

| Verbessertes Verhältnis von Strom- zu Gaspreisen und Dekarbonisierung des Netzes unterstützen die Betriebskostenvorteile von Wärmepumpen-Warmwasserbereitern | +2.5% | Global, am stärksten in Nordeuropa, Kalifornien, Australien | Langfristig (≥ 4 Jahre) |

| Netzinteraktive Wärmepumpen-Warmwasserbereiter (CTA-2045/OpenADR) ermöglichen Nachfrageflexibilität und VPP-Monetarisierung für Versorgungsunternehmen und Aggregatoren | +1.7% | Nordamerika (Westküste), Ozeanien und ausgewählte EU-Pilotprojekte (Niederlande, Vereinigtes Königreich) | Mittelfristig (2–4 Jahre) |

| Hochtemperatur-Wärmepumpen-Warmwasserbereiter (R744/R290) erfüllen Gesundheitsvorschriften für 60 °C+, erweitern gewerbliche Nachrüstungen in Krankenhäusern, Hotels und Mehrfamilienhäusern | +2.3% | Europa (GWP-konformitätsgetrieben), Japan, gewerbliche Korridore in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Endgültige Effizienzstandards des US-amerikanischen Energieministeriums 2024 für Warmwasserbereiter (Einhaltungspflicht 2029) katalysieren die Einführung von Wärmepumpen-Warmwasserbereitern im Wohn- und Gewerbebereich für die Trinkwarmwasserbereitung

Die im Mai 2024 verabschiedete Abschlussregel des US-amerikanischen Energieministeriums übernimmt strengere Standards für elektrische Verbraucher-Warmwasserspeicher über 35 Gallonen, die effektiv Wärmepumpentechnologie erfordern, um einheitliche Energiefaktorniveaus im Bereich von 2,30 bis 2,50 zu erreichen, was eine Diskontinuität in der Ersatzwirtschaft schafft und vorzeitige Produktübergänge bei großen OEMs beschleunigt. Die Einhaltungspflicht beginnt im Mai 2029 für betroffene Produkte, was Kaufentscheidungen mehrere Jahre früher verändert, da Händler und Installateure Bestände und Schulungen auf den neuen Standard ausrichten. Die Regel verändert auch den gewerblichen Bereich, da mehr Käufer Hochtemperatur-CO₂- und Propansysteme bewerten, um Gesundheits- und Sicherheitsvorschriften für Einrichtungen im großen Maßstab ohne Verbrennung zu erfüllen, und erweitert den Markt für Wärmepumpen-Warmwasserbereiter in Zentralanlagen und verteilten Trinkwarmwasserräumen. Das Energieministerium prognostiziert kumulative Energieeinsparungen von 17,6 Quads über dreißig Jahre und Verbrauchervorteile von über 25 Milliarden USD, was die Skalenvorteile sichert, die zur Unterstützung einer stärkeren Lokalisierung der Komponentenversorgung und breiterer Installationsschulungsnetzwerke erforderlich sind. Größere Plattformüberarbeitungen, die diese Standards begleiten, neigen dazu, den Marktanteil bei Herstellern mit stärkeren F&E-Pipelines und Zertifizierungskapazitäten zu konzentrieren, was die strukturelle Nachfrageverschiebung stärkt, anstatt inkrementelle Effizienzgewinne zu erzielen. Diese Schritte heben nicht nur die Ersatzvolumina im Wohnbereich an, sondern überarbeiten auch gewerbliche Spezifikationslisten, auf denen Wärmepumpen zunehmend zur Standardoption werden, da Codekonformität und Lebenszykluskosten konvergieren.

Verbraucher- und Installationsanreize (z. B. US-amerikanischer Steuerkredit/Rabatte gemäß Abschnitt 25C) senken die effektiven Vorabkosten und beschleunigen Ersatzkäufe

Der Steuerkredit für energieeffiziente Heimverbesserungen gemäß Abschnitt 25C deckt 30 % der qualifizierten Projektkosten bis zu 2.000 USD für förderfähige Installationen von Wärmepumpen-Warmwasserbereitern pro Jahr bis 2032 ab, reduziert die Netto-Vorabbelastung und unterstützt ein kürzeres Amortisationsfenster für typische Wohnsysteme [2]Internal Revenue Service, „Anweisungen für Wohnenergie-Steuergutschriften”, Internal Revenue Service, irs.gov. Haushalte profitieren auch von den Geräterabattprogrammen des IRA, einschließlich gezielter Rabatte für einkommensberechtigte Kunden, was die Netto-Installationskosten intelligenter Wärmepumpen-Warmwasserbereiter in vielen Märkten weiter senkt. Zusammen adressieren diese Anreize wichtige Kaufbarrieren, die historisch gesehen Gasersatzspeicher begünstigten, und fördern die Elektrifizierung von Heizungs-, Lüftungs- und Klimaanlagen, da Verbraucher niedrigere Betriebskosten und verbesserten Komfort bewerten. Die jährliche Rücksetzfunktion von Abschnitt 25C ermöglicht stufenweise Upgrades über Mehrfamilien- und Einfamilienportfolios hinweg und hilft Immobilienverwaltern, Budgetzyklen anzupassen, ohne die Förderfähigkeit zu verlieren. Verwaltungsmerkmale, die eine Produktidentifikation des Herstellers für die Kreditfähigkeit erfordern, stabilisieren auch den Auftragnehmerkanal, indem sie die Auswahl konformer Modelle stärken, was etablierte Marken begünstigt, die vollständige Zertifizierungsdokumentation pflegen. Dieser Rahmen positioniert den Markt für Wärmepumpen-Warmwasserbereiter für eine stetige Umstellung des elektrischen Widerstandsbestands über den Prognosehorizont, da das Bewusstsein für Anreize zunimmt.

Verbessertes Verhältnis von Strom- zu Gaspreisen und Dekarbonisierung des Netzes unterstützen die Betriebskostenvorteile von Wärmepumpen-Warmwasserbereitern

Zeitvariable Preisgestaltung und steigende Anteile erneuerbarer Energien verschieben das Kostengleichgewicht hin zu flexiblen elektrischen Lasten, die thermische Energie vorheizen und speichern können, wenn das Netz sauberer und günstiger ist, und verbessern dadurch den Lebenszeitwert netzverbundener intelligenter Wärmepumpen-Warmwasserbereiter. In Kombination mit CTA-2045 oder vergleichbaren Laststeuerungsschnittstellen heizen diese Systeme während Nebenzeiten oder bei hohem Anteil erneuerbarer Energien vor und begrenzen Überschreibungen durch Widerstandselemente, was die durchschnittlichen Betriebskosten auch in kälteren Klimazonen senkt, wo die Kompressionsarbeit höher ist. Regionen mit hohem Wasser- oder Windkraftanteil, wie nordische Märkte, verstärken diesen Vorteil durch reichlich kohlenstoffarmen Strom, was die Attraktivität energieeffizienter Warmwasserbereitungssysteme über alle Jahreszeiten hinweg erweitert. Da Marktregeln Teilnahmewege bieten, können gewerbliche Projekte Netzdienstleistungserlöse mit Energieeinsparungen kombinieren. Gleichzeitig profitieren Privatkunden von einer automatischen Optimierung, die das Vorheizen und Speichern gegenüber Spitzenlastentnahmen priorisiert. Diese Dynamik macht nachhaltige Warmwasserbereitungslösungen als Teil von Gesamthaus- oder Gebäudeelektrifizierungsplänen überzeugender, die auf die Reduzierung von Kohlenstoffemissionen und Kostenstabilität abzielen. Das Ergebnis ist ein stärkerer langfristiger Sog für den Markt für Wärmepumpen-Warmwasserbereiter, da sich die Wirtschaftlichkeit der Brennstoffumstellung hin zu sauberem Strom neigt.

Hochtemperatur-Wärmepumpen-Warmwasserbereiter (R744/R290) erfüllen Gesundheitsvorschriften für 60 °C+, erweitern gewerbliche Nachrüstungen in Krankenhäusern, Hotels und Mehrfamilienhäusern

Gewerbliche Käufer im Gesundheitswesen, im Gastgewerbe und in Mehrfamilienhäusern benötigen Liefertemperaturen von 60 °C oder höher für die Legionellenkontrolle und Desinfektion, was nun mit R744- und R290-Wärmepumpen erreichbar ist, die Auslasstemperaturen von 90 °C bis 130 °C bei bedeutenden Leistungszahlen liefern. Lokale Vorschriften, die gasbetriebene Tankgeräte in zukünftigen Installationen abschaffen, stärken die Attraktivität dieser rein elektrischen Optionen für Zentralanlagen und Anschlusspunktnachrüstungen in Gebäuden, die strengeren Luftqualitätsvorschriften unterliegen, was den gewerblichen Bereich des Marktes für Wärmepumpen-Warmwasserbereiter unterstützt. Anbieter bringen modulare Arrays auf den Markt, die Blöcke von mehreren hundert Kilowatt skalieren, was stufenweise Einsatzstrategien über große Liegenschaften hinweg ermöglicht und Facility-Managern hilft, Kapitalzyklen mit Gerätetausch abzustimmen. Gewerbliche Wärmepumpen-Warmwasserbereiter, die hohe Sollwerte erfüllen, reduzieren den Bedarf an fossilen Brennstoffen als Backup und erleichtern die Einhaltung der Wasserqualität in sensiblen Umgebungen, was eine kritische Barriere für rein elektrische Systeme war, bis R744- und R290-Plattformen ausgereift waren. Neue Monobloc-Designs, die GWP-Schwellenwerte erfüllen, reduzieren auch die Handhabung von Kältemitteln vor Ort und vereinfachen Genehmigungsverfahren in vielen europäischen Rechtsordnungen, da sich Bauvorschriften weiterentwickeln. Diese Fortschritte erweitern die adressierbare Basis weit über Wohnungsersatz hinaus und heben den Markt für Wärmepumpen-Warmwasserbereiter in Segmenten an, die zuvor auf Verbrennungstechnologien beschränkt waren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten und Engpässe bei der Installationskapazität verlangsamen die Einführung und verlängern Projektzeitpläne | -2.8% | Global, akut in Nordamerika und Japan (alternde Technikerbasis) | Kurzfristig (≤ 2 Jahre) |

| Der Kältemittelübergang (F-Gas-Reduzierung) erhöht die Komplexität bei Neugestaltung, Zertifizierung und Handhabung für OEMs und Installateure | -1.6% | Europa (Einhaltung der Verordnung 2024/573), ausgewählte asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Designrisiken für Legionellen-/thermische Desinfektion und Verbrühungsschutz bei Nachrüstungen erhöhen Investitionskosten und Steuerungskomplexität | -1.1% | Globaler Gewerbebereich, streng im EU-Gesundheitswesen und in nordamerikanischen Institutionen | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken für Netzsignale (CTA-2045-Varianten/Versorgungsprogramme) begrenzen heute die skalierbare Aggregation von Laststeuerung | -0.9% | Westküste Nordamerikas, ausgewählte EU-Pilotprojekte, Ozeanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten und Engpässe bei der Installationskapazität verlangsamen die Einführung und verlängern Projektzeitpläne

Installationskosten bleiben ein wesentlicher Reibungspunkt für viele Haushalte und Kleinunternehmen, insbesondere wenn Projekte einen 240-V-Stromkreis, eine Kondensatpumpe und ausreichende Luftstromfreiräume erfordern, die bei gleichartigen Gasaustauschen nicht anfallen. Notfallersatzszenarien begünstigen oft verfügbaren Gasbestand, wenn Installateure keinen Termin rechtzeitig einplanen können – eine betriebliche Realität, die Geräteumstellungen selbst in Gebieten mit starken Anreizen verlangsamt. Regionen mit alternden Technikerpools stehen vor zusätzlichen Einschränkungen, da Pensionierungen und Zertifizierungsanforderungen das verfügbare Arbeitskräfteangebot verknappen, selbst wenn politische Impulse die Nachfrage nach Installationen erhöhen. OEMs haben mit Designs reagiert, die die Installationszeit reduzieren, einschließlich oberer Wasseranschlüsse und kanalgerechter Gehäuse, die Feldmodifikationen reduzieren und Nachrüstungen durch vertraute Auftragnehmerverfahren vereinfachen. Eine breitere Einführung von Installationsschulungsprogrammen und standardisierten Inbetriebnahme-Checklisten wird unerlässlich sein, um Interesse in abgeschlossene Projekte im großen Maßstab umzuwandeln, insbesondere in Kaltklimabereichen, wo Dimensionierung und Aufstellung zusätzliche Sorgfalt erfordern [3]Daikin Europe, „R290-Monobloc-Portfolio und technische Anleitung”, Daikin Europe, daikin.eu. Kurzfristig dämpfen diese Arbeitskräfte- und Kostenreibungen einige der Wachstumschancen, selbst wenn die politischen und Anreizsignale den langfristigen Fall für den Markt für Wärmepumpen-Warmwasserbereiter stärken.

Der Kältemittelübergang (F-Gas-Reduzierung) erhöht die Komplexität bei Neugestaltung, Zertifizierung und Handhabung für OEMs und Installateure

Die Verordnung 2024/573 beschleunigt die Reduzierung von Kältemitteln mit höherem Treibhauspotenzial über Wärmepumpenklassen hinweg. Sie führt Konformitätsfenster ein, die Modellüberarbeitungen und parallele Bestandsstrategien erfordern, was Kosten und betriebliche Komplexität für OEMs und Installateure erhöht. Europäische Integratoren haben neue R290-Monoblöcke und Split-Systeme eingeführt, um die Schwellenwerte zu navigieren und dennoch erhöhte Wassertemperaturen unter Nachrüstbedingungen zu liefern, was eine erhebliche Auffrischung der installierten Basispipeline darstellt. Zertifizierungs- und Prüfanforderungen für neue Kältemittel und Steuerungen erhöhen Zeit und Aufwand für Produkteinführungen. Gleichzeitig übernehmen Installateure neue Protokolle für brennbare Kältemittel, um die Standortsicherheit in bewohnten Räumen zu gewährleisten. Die Verordnung harmonisiert die langfristige Marktausrichtung hin zu Kältemitteln mit niedrigem Treibhauspotenzial, schafft aber auch Übergangskomplexität, die Schulungsressourcen streckt und das Projektrisiko für Erstanwender erhöht. Da die Politik nun in Kraft ist, gewinnen frühe Akteure in R290- und R744-Portfolios einen zeitlichen Vorteil, da Konformitätstermine enger werden und ältere HFKW-Bestände aufgebraucht werden. Dies bringt kurzfristige Reibung mit sich, klärt aber den Weg für OEM-Investitionen und Installationszertifizierungen, die den Markt für Wärmepumpen-Warmwasserbereiter über den Prognosehorizont unterstützen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Erdquellensysteme gewinnen Marktanteile durch Netzintegrationsoptionalität trotz Installationsaufschlägen

Luftquellensysteme hielten im Jahr 2025 einen Anteil von 63,22 %, während Erdquellensysteme mit einer CAGR von 12,43 % bis 2031 die schnellste Entwicklung verzeichneten, da Käufer Lebenszyklusleistung und Netzintegrationsvorteile abwägen, die Lastflexibilität unterstützen. Luftquellen-Wärmepumpen-Warmwasserbereiter profitieren von Vertrautheit und kürzeren Installationsfenstern für Notfallersatz, was ihnen hilft, ihre Volumenführung im Markt für Wärmepumpen-Warmwasserbereiter zu bewahren. Erdquellensysteme halten hohe saisonale Effizienz aufrecht, indem sie tiefe Abtauverluste vermeiden und Leistungszahlen nahe oder über 4,0 stabilisieren, was zu kälteren Zonen passt, die auch vorhersehbare Betriebskosten schätzen. Da Netzbetreiber flexible Lasten fördern, können Geothermieschleifen als Langzeit-Wärmespeicher fungieren, die Laststeuerung verbessern und zeitvariable Tarife arbitrieren, und dienen damit als strategischer Hebel in großen Gebäuden und Campus-Umgebungen [4]American Council for an Energy-Efficient Economy, „Flexible Lasten und Warmwasserbereitungssteuerungen”, American Council for an Energy-Efficient Economy, aceee.org. Dieses Leistungsprofil spricht Institutionen an, die Energieeinsparungen, Wartung und Netzdienstleistungserlöse optimieren. Diese Mischung stärkt den Markt für Wärmepumpen-Warmwasserbereiter in Projekten, die die Gesamtbetriebskosten betonen.

Die Führungsposition der Luftquelle bleibt solide, da Händler und Auftragnehmer in vielen Märkten zweitägige Lieferzeiten verwalten und neue Monobloc-Angebote die Genehmigung in Märkten mit strengen Kältemittelhandhabungsregeln vereinfachen, was Erstkosten- und Planungsvorteile zu ihren Gunsten hält. Die Einführung von Erdquellensystemen konzentriert sich auf Neubauten und geplante Nachrüstungen, da Bohrkosten und Standortlogistik die Zeitpläne verlängern, selbst wenn die Leistungsvorteile überzeugend sind. Wasserquellenkonfigurationen bleiben eine Nische und bedienen Küsten-, Fernwärme- oder Prozesswärmerückgewinnungsanwendungen, bei denen stabile Quelltemperaturen und Systemintegration bereits vorhanden sind. Auf beiden Hauptwegen verbessern intelligente Wärmepumpen-Warmwasserbereiter, die mit Gebäudeautomationssystemen und Laststeuerungsplattformen integriert sind, die Betriebswirtschaft und Wartbarkeit, was die breitere Wärmepumpen-Warmwasserbereiter-Branche unterstützt, da Unternehmen standardmäßig für Konnektivität entwerfen. Der Ausblick bewahrt die Volumenführung der Luftquelle, begünstigt aber einen steigenden Erdquellenanteil, was mit den politischen und Netzbedingungen übereinstimmt, die den Wert in Lebenszyklusmetriken statt nur in den Anfangspreis einbetten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität (Tankvolumen): Mittelgroße Einheiten von 200–500 L führen das Wachstum an, da gewerbliche Nachrüstungen über Wohnungsersatzzyklen hinaus skalieren

Tanks über 500 L erfassten im Jahr 2025 38,41 % der Nachfrage, während der Bereich 200–500 L bis 2031 voraussichtlich mit 12,22 % wachsen wird, da Planer modulare Wärmespeicherung und stufenweise Einsätze über Mehrfamilien- und leichte Gewerbestandorte hinweg priorisieren. Mittelgroße Systeme ermöglichen das Vorheizen während kostengünstiger Perioden und eine gleichmäßigere Erholung während Spitzenzeiten, was Überschreibungen durch Widerstandselemente begrenzt und die Wirtschaftlichkeit des netzinteraktiven Betriebs verbessert. Gewerbliche Projekte schätzen Redundanz und Servicekontinuität, sodass Arrays von 200–500-L-Einheiten einen einzelnen großen Tank ersetzen können, während das Ausfallrisiko reduziert wird, was im Gastgewerbe und im Gesundheitswesen attraktiv ist. Über 500 L behält eine starke Rolle in Zentralanlagen, wo Hydroniknetze und Systemsteuerungen bereits für große Puffervolumina und anhaltende Zirkulation ausgelegt sind, was gut zu Hotels und Campus-Einrichtungen passt. Die Skalierung über diese Bereiche hinweg unterstützt den Markt für Wärmepumpen-Warmwasserbereiter, da Codeanforderungen und Legionellenkontrollen Projekte zu höheren Speichertemperaturen und besseren Mischstrategien drängen.

Konfigurationen unter 200 L halten ihren Anteil in kompakten Wohnräumen und Punkt-der-Nutzung-Zyklen und erfüllen die Bedürfnisse kleiner Haushalte und Büroküchen, ohne Maschinenräume umzukonfigurieren. Der Bereich 300–500 L passt gut zu Laststeuerungsanwendungen, da die zusätzliche gespeicherte thermische Energie erweiterte Vorladestrategien unterstützt, die Spitzenlastkompressorstress vermeiden und dadurch den Wert der vernetzten Steuerung in Laststeuerungsprogrammen erhöhen. Lebensmittelservice- und Gesundheitsanwendungen, die bei 60 °C speichern und über thermostatische Mischventile bei 49–50 °C liefern, fügen bescheidenes Kapital hinzu, um Verbrühungsschutz zu gewährleisten, was ein überschaubarer Designschritt im Vergleich zu gasbetriebenen Ersatzgeräten ist, die lokalen Null-NOx-Regeln unterliegen. Das Gleichgewicht zwischen Redundanz, Speicherung und Steuerungen treibt die Kapazitätsauswahl an, was den Bereich 200–500 L auf einem schnelleren Wachstumspfad hält, selbst wenn sehr große Tanks in zentralisierten Systemen wesentlich bleiben. Dieses Muster untermauert eine breitere Verschiebung hin zur Modularität im Markt für Wärmepumpen-Warmwasserbereiter, da Kunden Resilienz neben Effizienz abwägen.

Nach Endnutzer: Gewerbliches Wachstum übertrifft den Wohnbereich, da institutionelle Käufer Lebenszyklusökonomie und Netzdienstleistungserlöse priorisieren

Der Wohnbereich machte im Jahr 2025 58,84 % aus, während der Gewerbebereich bis 2031 voraussichtlich mit 12,14 % wachsen wird, da Einrichtungseigentümer Lebenszykluseinsparungen, Betriebszeit und Laststeuerungsbeteiligung zusätzlich zu den Konformitätsanforderungen für Warmwasserliefertemperaturen berücksichtigen. Wohnbereich-Wärmepumpen-Warmwasserbereiter profitieren weiterhin von Bundesanreizen und lokalen Rabatten, die Amortisationszeiten verkürzen, während vernetzte Funktionen wie Leckageerkennung und Smartphone-Steuerung das Vertrauen der Hausbesitzer erhöhen und Auftragnehmer-Rückrufe reduzieren. Große Einrichtungen wenden sich an Hochtemperatur-R744- und R290-Systeme, die 60 °C bis 90 °C oder mehr erreichen, gasbetriebene Kessel ersetzen und sich an Luftqualitäts- und Sicherheitsregeln anpassen, die die Verbrennung vor Ort begrenzen. In gewerblichen Umgebungen stechen Mehrfamilienhäuser und das Gastgewerbe durch ihre hohen Trinkwarmwasserlasten und vorhersehbaren Belegungsmuster hervor, die gut zur Lastverschiebung und Wärmespeicherung passen. Diese Anwendungsfälle heben den Markt für Wärmepumpen-Warmwasserbereiter in Segmenten an, die einst auf fossile Brennstoffe als Backup angewiesen waren, um Spitzentemperaturen und Erholungszeiten zu erfüllen.

Auf der Wohnseite wirken Anreizbewusstsein und Auftragnehmerbereitschaft als Frühindikatoren für Umstellungsraten, sodass Programme, die Papierkram vereinfachen und Geräte vorqualifizieren, die Einführung beschleunigen. Gewerbliche Anwender messen Serviceverträgen, Steuerungsintegration und Installationsschulungen mehr Gewicht bei als Einzelhandelskäufer, was B2B-Kanäle begünstigt, die Inbetriebnahme und Versorgungsprogrammanmeldung bündeln. Krankenhäuser und Hotels haben jetzt praktikable rein elektrische Optionen, bei denen Coderegeln zuvor verhinderten, dass Niedertemperatur-Wärmepumpen ohne Boost betrieben werden konnten, was die Pipeline für gewerbliche Wärmepumpen-Installationskostenmodelle erweitert, die Netzdienstleistungserlöse einschließen. Diese Verschiebung erhöht den strategischen Wert intelligenter Wärmepumpen-Warmwasserbereiter und unterstützt die langfristige Mischungsveränderung innerhalb des Marktes für Wärmepumpen-Warmwasserbereiter, da ESG- und Konformitätsprioritäten enger werden. Der Nettoeffekt ist ein ausgewogenes Profil, bei dem das Wohnvolumen führt, während der Gewerbebereich aufgrund von Leistung, Konformität und Konnektivität schneller wächst.

Nach Vertriebskanal: B2B-Direktvertrieb gewinnt Marktanteile durch schlüsselfertige Installationsbündelung und Integration von Versorgungsprogrammen

B2C oder Einzelhandel machte im Jahr 2025 63,75 % aus, während B2B oder Direktkanäle bis 2031 voraussichtlich mit 12,06 % wachsen werden, da gewerbliche und institutionelle Käufer integrierte Geräte-, Installations- und mehrjährige Servicestrukturen bevorzugen, die das Projektrisiko reduzieren. Der Einzelhandel bleibt zentral für Hausbesitzerersatz mit exklusiven Modellen und vernetzten Funktionen, die die Markenauswahl leiten, während In-App-Diagnosen die Nachverkaufskosten senken und das Garantiemanagement unterstützen. Direktvertriebsorganisationen kombinieren Installationsschulungen mit Inbetriebnahme und Laststeuerungsanmeldung, was gewerblichen Käufern ermöglicht, Wertströme über Energieeinsparungen hinaus zu erschließen und Systeme mit aktuellen Code- und Programmregeln auf dem neuesten Stand zu halten. Dieser Ansatz unterstützt ESG-Tracking, Sicherheitsprotokolle für die Kältemittelhandhabung und laufende Optimierung, die viele Einzelhandelsprozesse nicht effizient bündeln können. Infolgedessen erlebt der Markt für Wärmepumpen-Warmwasserbereiter eine B2B-Expansion, bei der Lebenszyklusservicemodelle und Programmintegration den Fall für Premium-Funktionen und Steuerungen machen.

Der Einzelhandel skaliert weiterhin vernetzte Angebote durch App-Ökosysteme, die Benachrichtigungen, Ferneinstellungen und Energieverbrauchseinblicke liefern und sich an Verbrauchererwartungen für Smart-Home-Produkte anpassen. Direktkanäle bieten Vorteile für große Nachrüstungen mit Elektroarbeiten, Genehmigungssequenzierung und Sicherheitskoordination für brennbare Kältemittel, wo zutreffend, was geschulte Teams und dokumentierte Standardbetriebsverfahren erfordert. Die Kanalaufteilung spiegelt Unterschiede in Käuferprioritäten und Projektkomplexität wider, was die Einzelhandelsführung im Volumen und die B2B-Führung in Wachstum und Margenerfassung aufrechterhält. Da Versorgungsunternehmen Programmanforderungen und Verifizierungsstandards ausweiten, sind Direktkanäle aufgrund etablierter Schulungsinfrastruktur und Serviceteams positioniert, schneller zu skalieren. Diese Struktur unterstützt die weitere Expansion des Marktes für Wärmepumpen-Warmwasserbereiter über Verbraucher- und professionelle Wege hinweg, während schlüsselfertige Bündel für komplexe Standorte bevorzugt werden.

Geografische Analyse

Nordamerika wird bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen, unterstützt durch Bundesstandards, die Wärmepumpenleistung für elektrische Speichereinheiten über 35 Gallonen erfordern, und durch gestaffelte Anreize, die die Eigentumskosten für Haushalte und Mietobjekte senken. Die Abschlussregel des Energieministeriums von 2024 mit einem Konformitätsdatum im Mai 2029 treibt Produktfahrpläne und Auftragnehmerausbildung vor dem Zeitplan voran, was einen starken politischen Anker für den Markt für Wärmepumpen-Warmwasserbereiter in der Region setzt. Der 30-%-Kredit gemäß Abschnitt 25C bis zu 2.000 USD pro Jahr ergänzt IRA-Rabattprogramme für förderfähige Haushalte, was Amortisationszeiten verkürzt und Umstellungen von elektrischem Widerstand und Gasersatz unterstützt. Lokale Regeln, die gasbetriebene Tankgeräte in zukünftigen Installationen einschränken, erhöhen die Wahrscheinlichkeit, dass rein elektrische Designs in vielen städtischen Vorschriften zum Standard werden, was sowohl Zentralanlagen als auch verteilte Trinkwarmwassersysteme betrifft.

Asien-Pazifik führte im Jahr 2025 mit 44,91 % der globalen Nachfrage, was eine langjährige installierte Basis und Kanalerfahrung in Japan widerspiegelt, die Verbrauchererwartungen und Serviceverfügbarkeit für CO₂-basierte Systeme normalisiert hat. Die Produktentwicklung in der Region umfasst CO₂-Modelle für die Tagesheizung, die Solarstrahlungsprognosen integrieren, um Heizzyklen auf günstigere, sauberere Stunden zu verlagern, was fortschrittliche Steuerungen demonstriert, die mit der breiteren Netzdekarbonisierung übereinstimmen. Anbieterfahrpläne adressieren auch kompakte Abmessungen und Installationsbeschränkungen in dichtem städtischen Wohnungsbau, um die Durchdringung über freistehende Häuser hinaus zu erweitern, was hilft, die Lücke in Mehrfamiliensettings zu schließen. Diese Anpassungen halten den Markt für Wärmepumpen-Warmwasserbereiter in Asien-Pazifik auf einem starken Fundament, da Versorgungsprogramme und Tarifgestaltungen flexible Lasten über Elektrifizierungspläne hinweg fördern.

Europa navigiert die F-Gas-Reduzierung und stimmt öffentliche Finanzierung mit dem Aufbau von Installationskapazitäten ab. Die Verordnung 2024/573 fördert Kältemittel mit niedrigem Treibhauspotenzial und verkürzt Konformitätszeitpläne, was eine beschleunigte Auffrischung von Produktportfolios und Installationsschulungsmodulen für die Handhabung brennbarer Kältemittel antreibt. Europäische Hersteller haben R290-Monoblöcke und gewerbliche Arrays hochgefahren, die Warmwasseranforderungen von 60 °C bis 75 °C ohne Backup-Systeme in vielen Nachrüstszenarien erfüllen können, was den rein elektrischen Weg für zentrale Trinkwarmwasserbereitung erweitert. Fabrikinvestitionen und regionale Produktion von Komponenten wie Wechselrichterkompressoren positionieren die Versorgungsbasis, um die Nachfrage zu erfüllen und gleichzeitig den neuen regulatorischen Rahmen einzuhalten, was hilft, Lieferzeiten und Preise zu stabilisieren. Lokalisierte Luftqualitäts- und Sicherheitsregeln setzen weiterhin Unterschiede zwischen Märkten. Dennoch unterstützt die Entwicklungsrichtung eine größere Chancenmenge für den Markt für Wärmepumpen-Warmwasserbereiter über Ersatz und Neubau hinweg.

Wettbewerbslandschaft

Der globale Wettbewerb umfasst HLK-Marktführer mit tiefen Auftragnehmerkanälen, asiatische Spezialisten mit CO₂-Expertise für Hochtemperaturanwendungen und europäische Integratoren, die Portfolios mit der F-Gas-Reduzierung in Einklang bringen. Diese Mischung stabilisiert den langfristigen Expansionspfad des Marktes für Wärmepumpen-Warmwasserbereiter. In den Vereinigten Staaten reduzieren Marken mit oberen vernetzten Sanitärdesigns und kanalgerechten Gehäusen die Nachrüstzeit und vereinfachen Aufgaben für Klempner und HLK-Auftragnehmer, was die Bindung in diesen Kanälen untermauert. Asiatische OEMs nutzen vertikale Integration in Kompressoren und Steuerungen, um ihre Angebote für Kaltklima- und Hochsollwertanwendungen zu erweitern und Optionen für gewerbliche und Mehrfamilienhausnachrüstungen zu verbreitern. Europäische Marktführer bauen auf Portfolios mit Kältemitteln mit niedrigem Treibhauspotenzial mit R290-Monoblöcken und Multi-Modul-Arrays auf, die auf Bezirks- und Campus-Lasten skalieren, eine Strategie, die mit sich entwickelnden Vorschriften und Netzbedingungen übereinstimmt. Diese Verteilung von Kompetenzen positioniert den Markt, um eine vollständige Bandbreite von Warmwasserzyklen über Klimazonen und Gebäudetypen hinweg abzudecken.

Die Differenzierung verlagert sich von der Spitzeneffizienz hin zur Integrationsfähigkeit und Service-Ökosystemen, die Inbetriebnahme, Laststeuerungsanmeldung und vorausschauende Wartung unterstützen, was den Wert über den Erstverkauf hinaus aufrechterhält. Anbieter, die Schulungszentren für CTA-2045-Konnektivität und Kältemittelhandhabung betreiben, bauen Loyalität auf und reduzieren Rückrufe, was Planer dazu ermutigt, Plattformen mit starker Feldunterstützung zu standardisieren. Netzdienstleistungsaggregatoren veranschaulichen, dass die Monetarisierung flexibler Lasten integrierte Modelle oder enge OEM-Aggregator-Partnerschaften begünstigt, was offene APIs und sichere Datenweitergabe prämiert. Auf der Verbraucherseite stärken vernetzte Apps für Diagnosen und Leckwarnungen den Markenruf und ermöglichen abonnementbasierte Wartung, was Beziehungen verlängert und installierte Basen schützt. Die Kombination aus Servicetiefe und Softwarereife hilft zu definieren, wo der Markt für Wärmepumpen-Warmwasserbereiter höhere Margen und Kundenwert über die Lebensdauer erfasst.

Produktfahrpläne über Regionen hinweg spiegeln sowohl regulatorische Anforderungen als auch Kundennachfrage nach höheren Sollwerten, Modularität und vereinfachten Installationen wider, mit Beispielen wie R290-Monobloc-Releases, modularen Arrays für große Einrichtungen und vernetzten Wohnangeboten für den Einzelhandel. Joint Ventures wurden gebildet, um Schlüsselkomponenten für Plattformen mit niedrigem Treibhauspotenzial zu lokalisieren, was die Konformität unterstützt und gleichzeitig Logistik- und Zollrisiken mindert. Wohnlinien, die Smartphone-Steuerung und Leckageerkennung betonen, haben die Einzelhandelsattraktivität erweitert. Gleichzeitig zielen CO₂-zentrierte Produktfamilien auf gewerbliche Küchen, Gesundheitseinrichtungen und Hotels ab, die strenge Hygiene- und Legionellenkontrollstandards einhalten. Dieses Innovationstempo hält die Wettbewerbsintensität aufrecht und schärft gleichzeitig den Weg für den Markt für Wärmepumpen-Warmwasserbereiter, um sowohl im Wohn- als auch im Gewerbebereich zu wachsen.

Marktführer der Wärmepumpen-Warmwasserbereiter-Branche

Rheem Manufacturing

A. O. Smith

Ariston Group

Panasonic

Midea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Panasonic Holdings stellte die Aqua-G EVO R290-Wärmepumpenserie auf der ISH Frankfurt vor. Die Produktlinie liefert 75 °C Wasser bei -2 °C Umgebungstemperatur in 60-kW-, 80-kW- und 110-kW-Modulen, die kaskadiert werden können. Sie ist so konzipiert, dass sie den europäischen F-Gas-Vorschriften entspricht und Kältemittel mit einem Treibhauspotenzial über 750 aus Split-Systemen über 12 kW bis Januar 2029 entfernt. Die Produktion wird im tschechischen Werk im Wert von 320 Millionen EUR hochgefahren und zielt auf 1,4 Millionen Einheiten pro Jahr bis 2030 ab. Das System meldet eine Leistungszahl von 4,94 für Propan mit einem Treibhauspotenzial von 3, was die Marktverschiebung von HFKW-Beständen zu natürlichen Alternativen gemäß der Verordnung (EU) 2024/573 widerspiegelt und mit nachhaltigen Warmwasserbereitungslösungen und breiteren Zielen zur Reduzierung von Kohlenstoffemissionen übereinstimmt.

- März 2026: Haier Smart Home stellte die zentrale Klimatisierungsplattform Yujia X6 mit KI-optimierter Doppelzylinderkompression und einem Betriebsbereich von -37 °C bis 67 °C vor. Die Markteinführung markiert Haiers Einstieg in Wärmepumpen für Kaltklima-Nachrüstungen in Nordchina und Exportmärkten. Das Unternehmen positioniert sich gegen etablierte OEMs wie Daikin und Mitsubishi Electric in Hochtemperatursegmenten, die R744-Spezialisten einst dominierten, was eine tiefere vorgelagerte Integration in die Kompressortechnologie durch chinesische Hersteller signalisiert.

- Januar 2026: JEXSYS stellte auf der HVAC&R Japan 2026 eine Hochtemperatur-CO₂-Wärmepumpe vor, die für einen Auslass von 130 °C ausgelegt ist. Das Gerät bietet 500 kW Heizleistung mit einer Leistungszahl von 4,8 und liefert 4,2 Tonnen pro Stunde Druckheißwasser für sanitäre Anwendungen bei 120–130 °C in der Lebensmittel- und Getränkeverarbeitung. Die R744-Plattform zielt auf den Ersatz fossiler Brennstoffkessel ab und qualifiziert sich für japanische Förderprogramme, wenn sie für duale Heizung und Kühlung konfiguriert ist, was Energierückgewinnungsmandate in der Fertigung unterstützt und energieeffiziente Warmwasserbereitungssysteme fördert, die zur Reduzierung von Kohlenstoffemissionen beitragen.

- November 2025: Panasonic veröffentlichte den Ohisama Eco Cute schlanken CO₂-Wärmepumpen-Warmwasserbereiter mit 44 cm Tiefe als kompaktes Tagesheizungsmodell. Er erreicht eine JIS-Jahreseffizienz von 3,0 und qualifiziert sich für Subventionen von bis zu 170.000 Yen im Rahmen des japanischen Warmwasser-Energiesparprojekts 2025. Das Design adressiert Mehrfamilienhaus-Nachrüstbeschränkungen wie Aufzuggewichtsgrenzen und begrenzten Maschinenraumplatz mit einer Eco-Cute-Durchdringung von 3,3 % im Vergleich zu 24,1 % in freistehenden Häusern. Das Produkt unterstützt Japans Ziel der Kohlenstoffneutralität bis 2050 über eine Zielbasis von 36,5 Millionen Einheiten und ist ein Beispiel für intelligente Wärmepumpen-Warmwasserbereiter innerhalb nachhaltiger Warmwasserbereitungslösungen.

Umfang des globalen Marktberichts für Wärmepumpen-Warmwasserbereiter

Wärmepumpen-Warmwasserbereiter nutzen im Gegensatz zu herkömmlichen elektrischen Widerstandsmodellen Strom, um Wärme zu übertragen, anstatt sie direkt zu erzeugen. Diese Methode ermöglicht es ihnen, Energieeffizienzraten zu erreichen, die zwei- bis dreimal höher sind als bei herkömmlichen Gegenstücken. Im Wesentlichen funktionieren Wärmepumpen ähnlich wie ein Kühlschrank, aber umgekehrt.

Der Markt für Wärmepumpen-Warmwasserbereiter ist segmentiert nach Technologie (Luftquelle, Wasserquelle, Erdquelle), Kapazität (bis 200 L, 200–500 L, über 500 L), Endnutzer (Wohnbereich, Gewerbe), Vertriebskanal (B2C-Einzelhandel und B2B-Direktvertrieb) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Luftquelle (Luft-zu-Wasser) |

| Wasserquelle (Wasser-zu-Wasser) |

| Erdquelle (Geothermie) |

| Bis 200 L |

| 200–500 L |

| Über 500 L |

| Wohnbereich |

| Gewerbe |

| B2C/Einzelhandelskanäle | Mehrmarken-Geschäfte |

| Exklusive Markengeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direktvertrieb |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Technologie | Luftquelle (Luft-zu-Wasser) | |

| Wasserquelle (Wasser-zu-Wasser) | ||

| Erdquelle (Geothermie) | ||

| Nach Kapazität (Tankvolumen) | Bis 200 L | |

| 200–500 L | ||

| Über 500 L | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandelskanäle | Mehrmarken-Geschäfte |

| Exklusive Markengeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direktvertrieb | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wärmepumpen-Warmwasserbereiter und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Wärmepumpen-Warmwasserbereiter betrug im Jahr 2025 12,74 Milliarden USD und wird bis 2031 voraussichtlich 22,76 Milliarden USD bei einer CAGR von 11,92 % erreichen.

Welche Technologiesegmente führen und welche wachsen am schnellsten im Markt für Wärmepumpen-Warmwasserbereiter?

Luftquelle führt mit einem Anteil von 63,22 % im Jahr 2025, während Erdquelle bis 2031 voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 12,43 % sein wird.

Wie wirken sich Anreize auf die Einführung von Wohnbereich-Wärmepumpen-Warmwasserbereitern aus?

Der Steuerkredit gemäß Abschnitt 25C deckt 30 % der Projektkosten bis zu 2.000 USD pro Jahr ab, und IRA-Rabattprogramme reduzieren die Nettoausgaben, verkürzen Amortisationszeiten und unterstützen Umstellungen.

Welche Regionen spielen die stärkste Rolle im Markt für Wärmepumpen-Warmwasserbereiter?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 44,91 %, und Nordamerika wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 12,62 % wachsen.

Welche Vorschriften und Regelungen prägen die Einführung von gewerblichen Hochtemperatur-Wärmepumpen-Warmwasserbereitern?

Die US-amerikanischen Energieministeriumsstandards für 2029, die EU-F-Gas-Verordnung 2024/573 und lokale Gasbeschränkungen, einschließlich in San Francisco, treiben rein elektrische Optionen voran, die 60 °C bis 90 °C oder höher erreichen.

Wie entwickeln sich die Vertriebskanäle für Wärmepumpen-Warmwasserbereiter?

B2C bleibt der größere Kanal mit 63,75 % im Jahr 2025, während B2B und Direktvertrieb mit einer CAGR von 12,06 % schneller wachsen, da Käufer schlüsselfertige Installation, Inbetriebnahme und Servicebündel schätzen.

Seite zuletzt aktualisiert am: