Wärmepumpentrockner-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

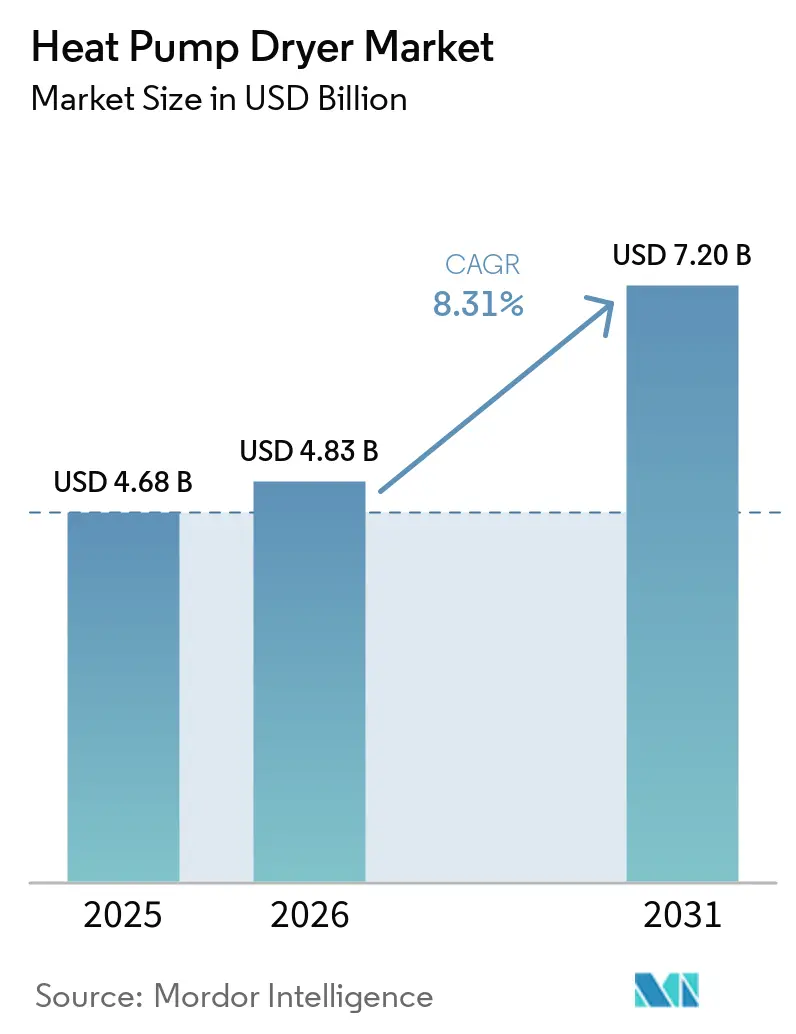

| Marktgröße (2026) | 4.83 Milliarden US-Dollar |

| Marktgröße (2031) | 7.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

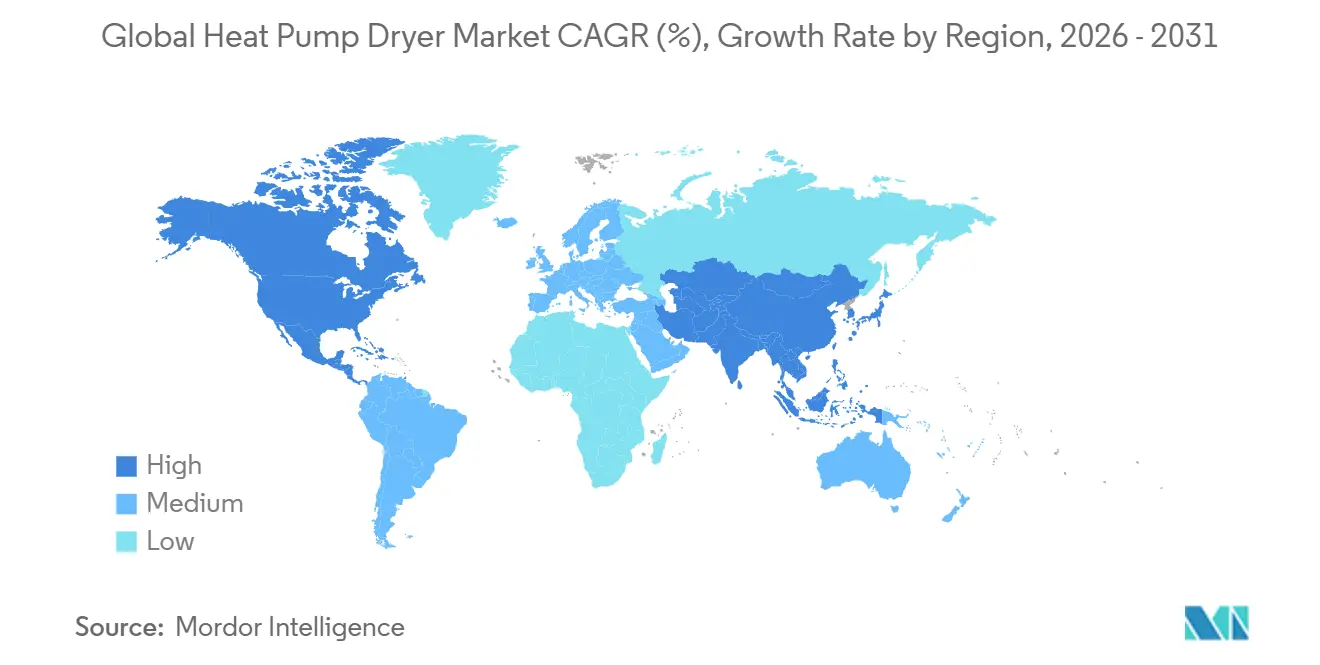

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

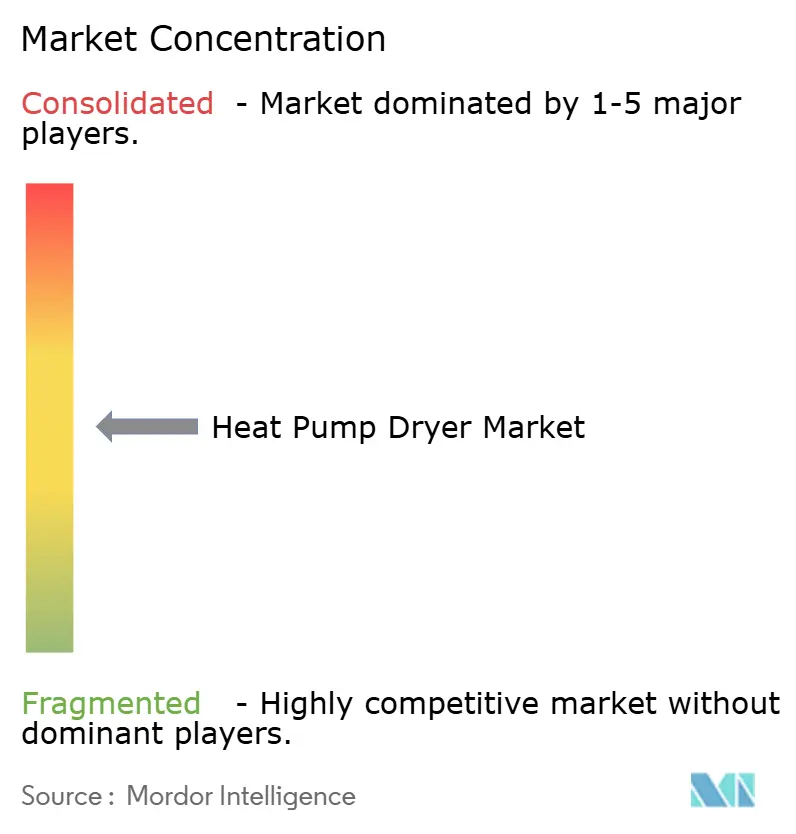

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wärmepumpentrockner-Marktanalyse von Mordor Intelligence

Die Größe des globalen Wärmepumpentrockner-Marktes wird voraussichtlich von 4,68 Milliarden USD im Jahr 2025 auf 4,83 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 7,20 Milliarden USD erreichen, mit einer CAGR von 8,31 % über den Zeitraum 2026–2031. Der globale Wärmepumpentrockner-Markt profitiert von entscheidenden regulatorischen Veränderungen, die Effizienzanforderungen anheben und die Produktentwicklung auf Wärmepumpentechnologie und geschlossene Trocknungssystemdesigns konzentrieren. Der globale Wärmepumpentrockner-Markt orientiert sich auch an den sich entwickelnden nordamerikanischen Standards, bei denen aktualisierte Schwellenwerte für den kombinierten Energiefaktor ab dem 1. März 2028 rückständige Elektromodelle in Richtung Wärmepumpen- oder Hybridarchitekturen lenken. Der globale Wärmepumpentrockner-Markt wird ferner durch Rabatte von Versorgungsunternehmen und staatlich verwaltete Förderprogramme unterstützt, die die Amortisationszeit verkürzen, insbesondere dort, wo die Umsetzung am Point-of-Sale Reibungsverluste beseitigt und Preislücken an der Kasse schließt. Der globale Wärmepumpentrockner-Markt wird zudem durch Produktinnovationen vorangetrieben, darunter sensorbasiertes Trocknen mit fortschrittlichen Feuchtigkeitssensoren, wechselrichtergesteuerte Kompressoren und die Einführung von Kältemitteln mit niedrigem Treibhauspotenzial im Rahmen aktualisierter Sicherheitsrahmen, die zusammen historische Einwände hinsichtlich Trocknungszeit, Geräuschentwicklung und Zuverlässigkeit ausräumen und gleichzeitig einen geringen CO₂-Fußabdruck stärken.

Wichtigste Erkenntnisse des Berichts

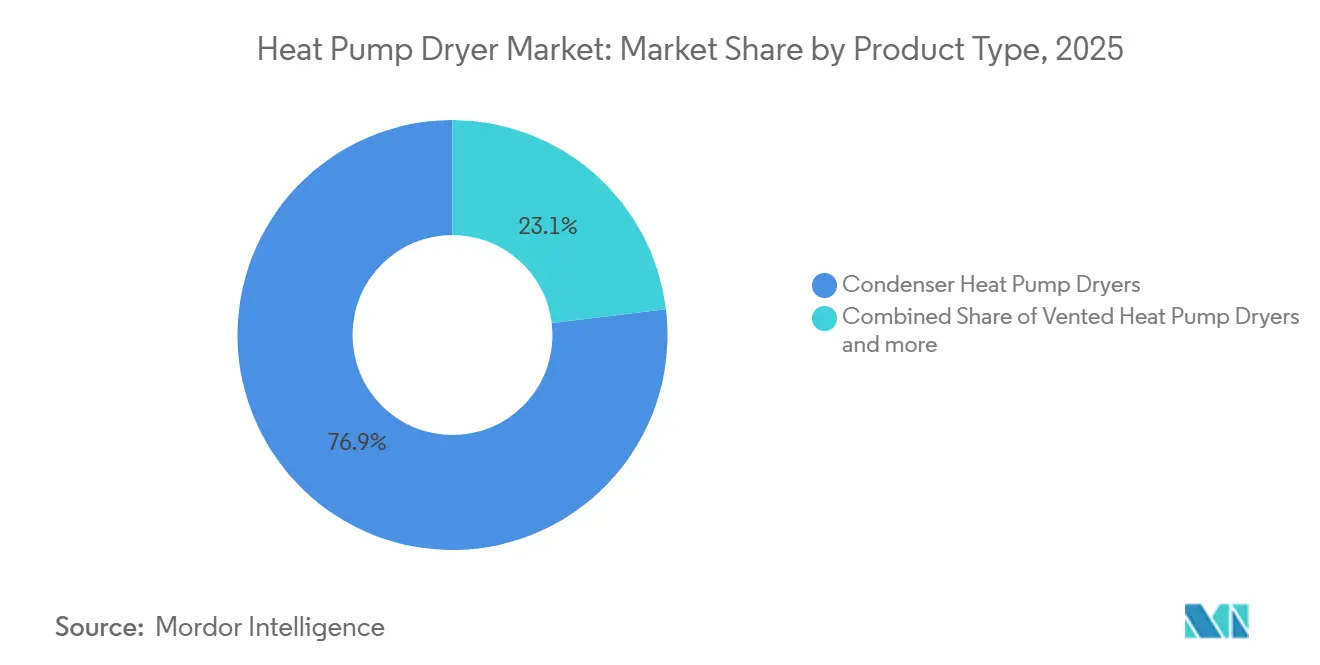

- Nach Produkttyp entfielen 76,91 % des globalen Wärmepumpentrockner-Marktes im Jahr 2025 auf Kondensations-Wärmepumpentrockner, während integrierte (eingebaute) Wärmepumpentrockner voraussichtlich mit einer CAGR von 8,72 % zwischen 2026 und 2031 wachsen werden.

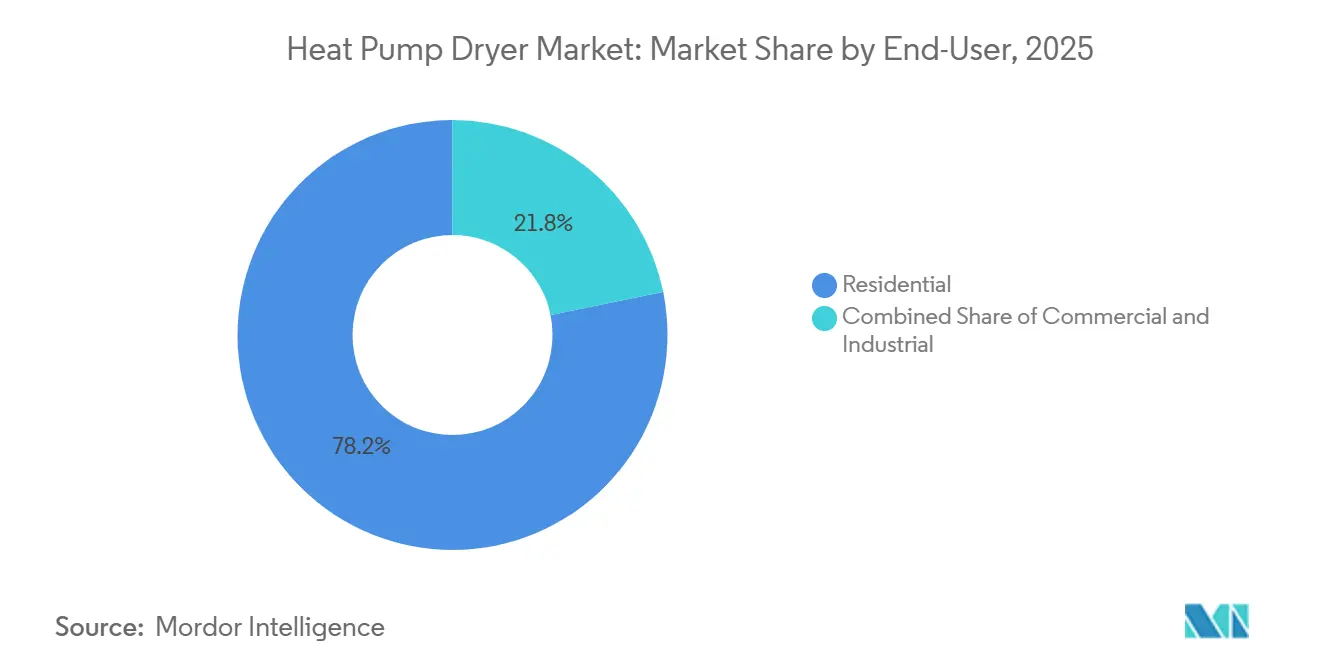

- Nach Endnutzer entfielen 78,21 % des globalen Wärmepumpentrockner-Marktes im Jahr 2025 auf Privathaushalte, und gewerbliche Anwendungen werden voraussichtlich mit einer CAGR von 8,55 % zwischen 2026 und 2031 wachsen.

- Nach Kapazität entfiel im Jahr 2025 ein Anteil von 42,83 % des globalen Wärmepumpentrockner-Marktes auf den Bereich 9–10 kg, da Käufer Durchsatz und Textilschonung in Standardnischen mit dem Komfort des abluftfreien Betriebs abwogen; Geräte mit ≥11 kg werden voraussichtlich mit einer CAGR von 8,41 % zwischen 2026 und 2031 wachsen.

- Nach Vertriebskanal entfielen 82,58 % des globalen Wärmepumpentrockner-Marktes im Jahr 2025 auf B2C/Einzelhandel, was die Verbraucherakzeptanz energieeffizienter Trockneroptionen widerspiegelt; B2B/Direktvertrieb wird voraussichtlich mit einer CAGR von 8,33 % zwischen 2026 und 2031 wachsen.

- Nach Region entfiel im Jahr 2025 ein Anteil von 44,93 % des globalen Wärmepumpentrockner-Marktes auf Europa, gestützt durch Ökodesign-Anforderungen und die Neuskalierung der A–G-Kennzeichnung, die hocheffiziente Modelle mit geschlossenem Trocknungssystem begünstigt; Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,57 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des globalen Wärmepumpentrockner-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Effizienzvorschriften und Kennzeichnungspflichten beschleunigen die Einführung von Wärmepumpen | +2.3% | Global, mit frühen Gewinnen in der EU, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Rabatte und Anreize von Versorgungsunternehmen verkürzen die Amortisationszeit | +1.8% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch städtischen Mehrfamilienwohnungsbau begünstigen abluftfreie Trockner | +1.5% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| OEM-Innovationen verbessern Zykluszeit, Geräuschentwicklung und Zuverlässigkeit | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Preismigration vom Premium- in den mittleren Bereich erweitert die adressierbare Basis | +0.9% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Elektrifizierung gewerblicher Wäscherei und ESG-Ziele | +0.6% | Nordamerika & EU, mit Ausweitung auf den Gastgewerbesektor im Nahen Osten und Afrika sowie Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Effizienzvorschriften und Kennzeichnungspflichten beschleunigen die Einführung von Wärmepumpen

Ab dem 1. Juli 2025 dürfen auf dem EU-Markt nur noch Wäschetrockner mit Wärmepumpentechnologie in Verkehr gebracht werden, wodurch Ablufttrockner und widerstandsbeheizte Kondensationsalternativen ausgeschlossen werden und die Forschung und Entwicklung auf hocheffiziente, geschlossene Trocknungssystemdesigns ausgerichtet wird[1]EUROPA.EU https://energy-efficient-products.ec.europa.eu/product-list/tumble-dryers_en. Die EU hat außerdem die Kennzeichnung auf eine A–G-Skala umgestellt, die die obersten Klassen für die effizientesten Modelle vorbehält, die Erwartungen der Käufer neu ausrichtet und die Signalwirkung am Point-of-Sale im gesamten globalen Wärmepumpentrockner-Markt verbessert. In den Vereinigten Staaten legt die direkte Abschlussregel des Energieministeriums einen Konformitätstermin zum 1. März 2028 mit Schwellenwerten für den kombinierten Energiefaktor fest, die rückständige Standard-Elektro- und kompakte abluftfreie Modelle in Richtung Wärmepumpen- oder Hybridkonfigurationen drängen und damit einen geringen CO₂-Fußabdruck auf Flottenebene unterstützen. Der Entwurf der ENERGY STAR-Spezifikation Version 2.0 schlägt Schwellenwerte für den kombinierten Energiefaktor über den Mindestanforderungen des Energieministeriums sowie eine Begrenzung der Zykluszeit vor, was hocheffiziente, energieeffiziente Trocknerplattformen zum glaubwürdigen Weg zu Premium-Kennzeichnung und Einzelhandelspräsenz macht. Die Sicherheitsnorm IEC 60335-2-11:2024 legt Anforderungen für Geräte mit brennbaren Kältemitteln fest, einschließlich Bestimmungen zu Erkennung, Dichtheit und Fernbedienung, und ermöglicht so eine breitere Verwendung von R290 bei gleichzeitigem Schutz der Haushaltsumgebungen im globalen Wärmepumpentrockner-Markt.

Rabatte und Anreize von Versorgungsunternehmen verkürzen die Amortisationszeit

Point-of-Sale-Rabatte für ENERGY STAR-zertifizierte Wärmepumpen-Wäschetrockner werden direkt an der Kasse gewährt, reduzieren Entscheidungshürden und wandeln langfristige Einsparungen in unmittelbare Preisparität für eine breite Palette von Haushalten im globalen Wärmepumpentrockner-Markt um. Staatliche Programme, die Heimwerker-Installationen für Elektro-zu-Elektro-Austausche erlauben, erweitern die Förderfähigkeit und senken den Arbeitsaufwand, was die Einführung des abluftfreien Komforts dort beschleunigt, wo die Gebäudebedingungen dies zulassen. Georgias Programm fügt einen Heimwerker-Pfad sowie Zuschüsse für Verkabelung oder Schalttafeln hinzu, was Haushalten mit älterer Elektroinfrastruktur hilft, nach Anreizen energieeffiziente Trockner-Preispunkte zu erreichen[2]GEORGIA.GOV Heim-Elektrifizierungs- und Haushaltsgeräte-Rabatte | Georgias Heim-Energie-Rabatte . Rabatte von Versorgungsunternehmen wie Minnesota Power und DTE Energy ergänzen Bundesleistungen, erhöhen den kombinierten Wert und erweitern den Pool der Käufer, die ohne Budgetdruck auf Wärmepumpen umsteigen können, im globalen Wärmepumpentrockner-Markt. Auf Mehrfamilienhäuser ausgerichtete Programme, wie die Anreize von SMUD für Gas-zu-Elektro-Umrüstungen, zielen direkt auf gemeinsame Waschräume und Immobilienportfolios ab und helfen institutionellen Eigentümern, grüne Technologien zu standardisieren und Betriebskosten zu senken.

Einschränkungen durch städtischen Mehrfamilienwohnungsbau begünstigen abluftfreie Trockner

Der abluftfreie Komfort ist eine praktische Lösung für ältere Gebäude und kompakte Wohnungen, denen geeignete Kanalführungen fehlen, da ein geschlossenes Trocknungssystem keine Außenbelüftung erfordert und in Schränken und anderen engen Räumen im globalen Wärmepumpentrockner-Markt aufgestellt werden kann[3]GEAPPLIANCES.COM GE Profile ENERGY STAR 4,8 Kubikfuß Kapazität UltraFast Kombi mit abluftfreier Wechselrichter-Wärmepumpentechnologie Waschmaschine/Trockner - PFQ97HSPVDS - GE Appliances. Kompakte 24-Zoll-Trockner und Waschtrockner-Kombis reduzieren Installationshürden bei gleichzeitig nützlichen Kapazitäten, und neuere Plattformen betreiben auf gängigen Stromkreisen, wodurch in vielen Einheiten Schalttafel-Upgrades vermieden werden. Die Ökodesign- und Energiekennzeichnungsvorschriften der EU belohnen zudem hohe Kondensationseffizienz und Gesamtenergieeffizienz, was generell Kondensations-Wärmepumpendesigns gegenüber Abluftkonfigurationen begünstigt und einen geringen CO₂-Fußabdruck unterstützt. Geräteerklärungen führender Marken bestätigen, dass A-Klasse-Ergebnisse innerhalb standardmäßiger Schranktiefe erreichbar sind, was das Verbrauchervertrauen in Upgrades innerhalb der Wohneinheit stärkt. Diese Aufstellungsvorteile sind zentral für den globalen Wärmepumpentrockner-Markt in dichten städtischen Kernen, wo Bauvorschriften und Bewohnerpräferenzen auf Wäschekapazität innerhalb der Wohneinheit konvergieren.

OEM-Innovationen verbessern Zykluszeit, Geräuschentwicklung und Zuverlässigkeit

Fortschritte bei sensorbasiertem Trocknen, Feuchtigkeitssensoren und Wechselrichtersteuerung schließen Lücken bei Trocknungszeit, Schallpegel und Wartungsintervallen, was den Schwung im gesamten globalen Wärmepumpentrockner-Markt aufrechterhält. Mieles QuickPowerDry verkürzt die Aufwärmphase, sodass kleinere Ladungen in unter einer Stunde fertig sein können, während die Textilschonung erhalten bleibt und damit historische Einwände im Zusammenhang mit früheren Zyklen ausgeräumt werden[4]MIELE.DE Noch schonender, schneller und komfortabler – die neuen Waschmaschinen und Wäschetrockner von Miele. Multi-Sensor-Arrays führender Marken messen Gewebetemperatur und Feuchtigkeit präziser und passen dann Luftstrom und Kompressorgeschwindigkeiten an, um die Zieltrocknung mit weniger Nachläufen und kürzeren Gesamtzeiten zu erreichen. Selbstreinigende Kondensatoren und mehrschichtige Filterung erhalten den Luftstrom über die Zeit, reduzieren den manuellen Wartungsaufwand und halten den Energieverbrauch im Einklang mit den Kennzeichnungserwartungen über die gesamte Produktlebensdauer. Vernetzte Diagnose über SmartHQ und SmartThings verkürzt die mittlere Reparaturzeit, indem Fehlerdaten vor Vor-Ort-Besuchen an Techniker übermittelt werden, was die Betriebszeit für private und leicht gewerbliche Nutzer im globalen Wärmepumpentrockner-Markt aufrechterhält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer Anschaffungspreis gegenüber Abluft-/Kondensationstrocknern | -0.7% | Global, ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Längere durchschnittliche Zykluszeiten unter bestimmten Bedingungen | -0.5% | National, mit Widerstand in Nordamerika und dem aufstrebenden Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Kältemittelumstellung (R290) erhöht den Redesign- und Zertifizierungsaufwand | -0.4% | EU, Nordamerika (gestaffelte Zeitpläne) | Mittelfristig (2–4 Jahre) |

| Begrenzte elektrische Kapazität in älteren Gebäuden verlangsamt Nachrüstungen | -0.3% | Städtische Kerngebiete in Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer Anschaffungspreis gegenüber Abluft-/Kondensationstrocknern

Anfängliche Preisaufschläge gegenüber Abluft- oder widerstandsbeheizten Kondensationstrocknern bleiben eine Hürde für kostenbewusste Haushalte, auch wenn Lebenszykluseinsparungen und Rabatte die Lücken in vielen Regionen des globalen Wärmepumpentrockner-Marktes verringern. Point-of-Sale-Rabatte und Anreize von Versorgungsunternehmen, die mit Bundesprogrammen kombiniert werden, wandeln langfristige Einsparungen in Sofortrabatte auf der Quittung für förderfähige Käufer um, was die adressierbare Basis für die Einführung energieeffizienter Trockner erhöht. Gewerbliche Käufer wägen auch Investitionsbudgets und Durchsatzbedarf gegen Betriebseinsparungen ab, was Ersatzkäufe auf koordinierte Budgetfenster verschieben kann. Da immer mehr Marken Wertkonfigurationen anbieten, die die Kerneffizienz bewahren und gleichzeitig Extras reduzieren, verringert sich der Aufpreis weiter und die Akzeptanz verbessert sich über alle Einkommensschichten im globalen Wärmepumpentrockner-Markt.

Längere durchschnittliche Zykluszeiten unter bestimmten Bedingungen

Trocknungszeiten für Wärmepumpentrockner können in kühlen oder feuchten Umgebungen länger sein, und veraltete Nutzererwartungen können die Akzeptanz verlangsamen, insbesondere im globalen Wärmepumpentrockner-Markt, wo die Aufklärung im Geschäft begrenzt ist. Hybride Trocknungssysteme, die die frühe Aufwärmphase ergänzen, und fortschrittliche Luftstromdesigns schließen diese Lücke und machen Energieeinsparungen und akzeptable Trocknungszeiten zu kompatiblen Ergebnissen. Dokumentierte gewerbliche Zyklen zeigen auch, dass hocheffizienter Betrieb mit kurzen Umschlagzeiten koexistieren kann, was das Vertrauen der Betreiber stärkt. Da sensorbasiertes Trocknen und Feuchtigkeitssensoren Übertrocknung und Nachläufe reduzieren, verringert sich der tatsächliche Zeitunterschied und die wahrgenommene Leistung verbessert sich im gesamten globalen Wärmepumpentrockner-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kondensationsvarianten dominieren, integrierte Modelle gewinnen Premium-Zugkraft

Kondensations-Wärmepumpentrockner hielten 2025 einen Marktanteil von 76,91 % am globalen Wärmepumpentrockner-Markt, und das Segment führt weiterhin aufgrund eines geschlossenen Trocknungssystems, das Nachrüstungen vereinfacht und abluftfreien Komfort in einer breiten Palette von Wohnungen unterstützt. Da Wärmepumpentechnologie nun die regulatorische Grundlage in der Europäischen Union und der klare Premium-Weg in Nordamerika ist, bieten führende Marken selbstreinigende Kondensatoren, Wechselrichterkompressoren und app-verbundene Steuerungen als Standard an, was den Erwartungen an energieeffiziente Trockner entspricht. Abluft-Wärmepumpenmodelle bleiben eine Nische, da Energiekennzeichnungen und Baupraktiken in den wichtigsten Regionen geschlossene Kreislaufeffizienz und Kondensationsleistung belohnen und Regalfläche sowie Anreize auf Kondensationskonfigurationen lenken.

Integrierte (eingebaute) Modelle sind der am schnellsten wachsende Typ bis 2031. Sie werden voraussichtlich mit einer CAGR von 8,72 % wachsen, da Premium-Käufer auf sensorbasiertes Trocknen, Feuchtigkeitssensoren und hybride Trocknungssysteme setzen, die die Leistung verbessern, ohne die Ästhetik zu beeinträchtigen. Der globale Wärmepumpentrockner-Markt bewegt sich in Richtung Portfolio-Konvergenz, wobei Kondensations- und integrierte Linien Kompressoren, Sensoren und Steuerplatinen teilen, während sich die Differenzierung auf Verarbeitungsqualität, Installationskomplexität und akustische Ziele konzentriert. EU-Kennzeichnungen setzen eine klare Messlatte, und die vorgeschlagenen ENERGY STAR-Kriterien verfeinern die Premium-Schwellenwerte der Vereinigten Staaten, wodurch Effizienzleistungen im Einzelhandel und online sichtbar werden. Infolgedessen stützt sich der globale Wärmepumpentrockner-Markt stärker auf Nutzererfahrung, Textilschonung und Lebenszyklusservicefähigkeiten, um sich über reine Effizienzansprüche hinaus zu differenzieren.

Nach Kapazität: Mittleres Segment dominiert, große Trommeln bedienen nordamerikanischen Bettwäschebedarf

Das 9–10-kg-Segment erfasste 2025 einen Anteil von 42,83 % am globalen Wärmepumpentrockner-Markt, was die Kernnachfrage nach Standard-Nischenpassung, ausgewogenem Durchsatz und Textilschonung für typische Haushaltsladungen bei abluftfreiem Komfort widerspiegelt. Mit der A–G-Kennzeichnung in der Europäischen Union und einem steigenden Anteil ENERGY STAR-zertifizierter Produkte in Nordamerika liefert dieser Kapazitätsbereich oft Spitzenleistungen, ohne Platz- oder Strombelastungen aufzuerlegen, und sichert damit seine zentrale Rolle im gesamten globalen Wärmepumpentrockner-Markt. Kompakte Trockner mit ≤8 kg und Waschtrockner-Kombis spielen eine Schlüsselrolle in Wohnungen und Nebeneinheiten, wo 120-V-Betrieb und kleine Stellflächen die maximale Kapazität überwiegen. Über alle Größen hinaus komprimieren KI-Steuerungen und hybride Trocknungssysteme die Zyklen, halten dabei die Temperaturbereiche schonend, schonen Textilien und steigern die reale Zufriedenheit.

Großformatige Geräte mit ≥11 kg sind die am schnellsten wachsende Kapazitätsgruppe, mit einer prognostizierten CAGR von 8,41 %, da nordamerikanische Haushalte und leicht gewerbliche Nutzer sperrige Bettwäsche und hochvolumige gemischte Ladungen verarbeiten möchten, ohne die Gesamtbearbeitungszeit zu verlängern. Die Wechselrichterdrehzahlregelung reduziert die Aufwärmverzögerung, und verbesserte Feuchtigkeitssensoren helfen, Übertrocknung zu verhindern, selbst wenn die Trommelfüllung variiert, was Effizienz und Textilschonung unterstützt. Der 9–10-kg-Bereich bleibt der Schwerpunkt des globalen Wärmepumpentrockner-Marktes, da er Top-Kennzeichnungsergebnisse mit verfügbaren Platzbeschränkungen verbindet, während kompakte Modelle die Durchdringung in Gebäuden aufrechterhalten, die keine größeren Ausschnitte oder Stromänderungen aufnehmen können. Diese dreigliedrige Kapazitätsstruktur unterstützt ein stetiges Wachstum im globalen Wärmepumpentrockner-Markt bis 2031.

Nach Endnutzer: Dominanz der Privathaushalte trifft auf gewerbliche Beschleunigung

Private Nutzer machten 2025 78,21 % der Nachfrage im globalen Wärmepumpentrockner-Markt aus, da Käufer auf energieeffiziente Trockneroptionen setzten, die Kosten senken und einen geringen CO₂-Fußabdruck unterstützen, während sie abluftfreien Komfort für Häuser ohne Kanäle bieten. Normzyklen und Effizienzprogramme in wichtigen Märkten orientieren sich an Premium-Kennzeichnungen und starker Verbraucheraufklärung im Einzelhandel, was klare Upgrade-Pfade schafft, wenn ältere Trockner das Ersatzalter erreichen. Kombi-Formate und kompakte 120-V-Plattformen erweitern die Aufstellungsmöglichkeiten in älterem Wohnungsbestand, und vernetzte Diagnose reduziert die Eigentümersorgen, indem die Zeit bis zur Reparatur bei Servicebedarf verkürzt wird. Da sich diese Faktoren verstärken, bleibt der globale Wärmepumpentrockner-Markt mittelfristig durch private Ersatzkäufe verankert.

Die gewerbliche Akzeptanz wird voraussichtlich mit einer CAGR von 8,55 % wachsen, angetrieben von Wäschereien, Gastgewerbe, Gesundheitswesen und Mehrfamilienhausportfolios, die energieeffiziente Trocknerflotten verfolgen, um Betriebskosten zu senken und Emissionsfortschritte im großen Maßstab zu dokumentieren. Professionelle Zyklen, die Umschlagfenster einhalten und gleichzeitig den Stromverbrauch erheblich reduzieren, stärken das Vertrauen der Betreiber und unterstützen Mandate für grüne Technologien in Immobilien- und Unternehmensstandards. Anreize von Versorgungsunternehmen und Kommunen für gemeinsame Waschräume reduzieren den Aufwand weiter und helfen, portfolioweite Upgrades zu rechtfertigen, was dem globalen Wärmepumpentrockner-Markt wiederkehrendes Volumen hinzufügt. Zusammen schaffen diese Dynamiken eine ausgewogene Perspektive, bei der die Stärke der Privathaushalte durch institutionelle Beschleunigung im globalen Wärmepumpentrockner-Markt ergänzt wird.

Nach Vertriebskanal: Einzelhandel dominiert, B2B profitiert von institutioneller Elektrifizierung

B2C/Einzelhandel erfasste 2025 82,58 % der Verkäufe im globalen Wärmepumpentrockner-Markt, da Fachmärkte, Markenfilialen und E-Commerce-Plattformen Käufer über abluftfreien Komfort, energieeffizienten Trockner-Betrieb und Textilschutzvorteile aufklärten. Direktvertriebsplattformen stärken das Engagement durch erweiterte Garantien und vernetzten Support, und Inzahlungnahmeprogramme helfen, Aufpreise bei Ersatzentscheidungen auszugleichen. Einzelhandels-Installationsservices und Abholservices vereinfachen die Logistik für Erstkäufer von Wärmepumpen und verbessern Konversion und Zufriedenheit im gesamten globalen Wärmepumpentrockner-Markt. Mit aktiven Point-of-Sale-Rabatten in führenden US-Bundesstaaten bleibt der Einzelhandelskanal der primäre Kanal, über den Anreize Haushalte erreichen.

B2B/Direktvertrieb wird voraussichtlich mit einer CAGR von 8,33 % im gesamten globalen Wärmepumpentrockner-Markt wachsen, unterstützt durch Mehrfamilienhausportfolios, Gastgewerbe-Marken und Gesundheitssysteme, die grüne Technologien und prädiktive Diagnose in Beschaffungsdokumente einbetten. Gewerbliche Plattformen reduzieren den Stromverbrauch bei gleichzeitiger Aufrechterhaltung des Betriebstempos, verbessern die Wirtschaftlichkeit und helfen, Ziele auf Immobilienebene zu erreichen. OEM-Servicenetzwerke, die Ferndiagnosen analysieren und Teile vorbeugend bevorraten, helfen, Ausfallzeiten zu minimieren, was das Vertrauen für Vertragsverlängerungen und Portfolioerweiterungen aufrechterhält. Zusammen erweitern diese Faktoren die institutionelle Akzeptanz und diversifizieren die Einnahmequellen im globalen Wärmepumpentrockner-Markt.

Geografische Analyse

Europa machte 2025 44,93 % der globalen Einnahmen aus und unterstreicht damit die Rolle der Region als Vorreiter bei Ökodesign- und Kennzeichnungsvorschriften, die die Produktmischung des globalen Wärmepumpentrockner-Marktes auf A-Klasse-Designs mit geschlossenem Trocknungssystem ausrichten. Die Verordnung (Europäische Union) 2023/2533 und die neu skalierte A–G-Kennzeichnung, die ab dem 1. Juli 2025 gilt, setzen explizite Mindestanforderungen und klare Verbrauchersignale, die den Anteil energieeffizienter Trocknerprodukte in Einzelhandelsgeschäften und E-Commerce-Listings erhöhen. Mit der Harmonisierung von Standards gemäß der Internationalen Elektrotechnischen Kommission (IEC) 60335-2-11:2024, die die R290-Einführung ermöglicht und Erkennungs- und Dichtheitsanforderungen klärt, stimmen europäische Hersteller Kältemittelentscheidungen mit Sicherheitsanforderungen ab und verfolgen gleichzeitig einen geringen CO₂-Fußabdruck.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,57 %, da politische Rahmenbedingungen und städtische Wohnrealitäten auf kompakte, abluftfreie Komfortplattformen im gesamten globalen Wärmepumpentrockner-Markt konvergieren. Japans TopRunner-Ansatz und Südkoreas Effizienzprogramme treiben inländische Marktführer weiterhin dazu an, hochleistungsfähige Produkte mit sensorbasiertem Trocknen zu veröffentlichen, die oft zunächst im Inland eingeführt werden, bevor sie breiter ausgerollt werden. Die vertikale Integration in China beschleunigt Kostenkurvenverbesserungen und unterstützt einen breiteren Zugang zu energieeffizienten Trockneroptionen, die dann globale Preisgestaltung und Funktionserwartungen beeinflussen. Da die städtische Dichte Nischenstandards und Verbrauchererwartungen prägt, helfen Kapazitäten im 7–10-Kilogramm-Band in Verbindung mit fortschrittlichen Feuchtigkeitssensoren Asien-Pazifik-Käufern, Textilschonung an kleinere Räume im globalen Wärmepumpentrockner-Markt anzupassen.

Nordamerikas Wachstumspfad wird durch die Harmonisierung der Bundesstandards bis zum 1. März 2028, die erweiterte Verfügbarkeit von 120-V- und Kombi-Plattformen sowie die Umsetzung gestapelter Anreizprogramme definiert, die energieeffiziente Trocknermodelle für förderfähige Haushalte im globalen Wärmepumpentrockner-Markt auf Preisparität bringen. Die vorgeschlagenen ENERGY STAR-Kriterien lenken Premium-Käufer zu Produkten mit hohem kombinierten Energiefaktor und Zykluszeit-Obergrenzen, was die Einzelhandelsbestückung und das Online-Merchandising leitet. Staatliche Programme mit Point-of-Sale-Rabatten und Heimwerker-Optionen für Elektro-zu-Elektro-Tausche erhöhen die Reichweite in älterem Wohnungsbestand ohne vollständige Schalttafelarbeiten, und kompakte Kombis erschließen Wäsche innerhalb der Wohneinheit für viele Wohnungen. Diese Elemente bieten dauerhafte Katalysatoren für den globalen Wärmepumpentrockner-Markt über den Prognosezeitraum.

Wettbewerbslandschaft

Der globale Wärmepumpentrockner-Markt wird von diversifizierten etablierten Unternehmen geprägt, die vor regulatorischen Änderungen investieren, die Produktion dort lokalisieren, wo es darauf ankommt, und sich durch sensorbasiertes Trocknen, Feuchtigkeitssensoren und vernetzte Diagnose differenzieren. BSH hat Funktionen wie Cool Dry und Air Max Dry hervorgehoben, während Bosch selbstreinigende Kondensatoren und die Home Connect-Plattform integriert, um Wartung zu reduzieren und die Nutzererfahrung im globalen Wärmepumpentrockner-Markt zu verbessern. LG setzt weiterhin Dual-Inverter-Konfigurationen mit Künstlicher Intelligenz (KI) Sensor Dry über mehrere Kapazitäten ein, und Samsung skaliert KI-fähige Modelle, die mit SmartThings für Ferndiagnose und Energiefunktionen verbunden sind. Electrolux Professional dokumentiert gewerbliche Einsparungen bei gleichzeitiger Aufrechterhaltung der Zykluszeiten, was bei Gastgewerbe- und Gesundheitsbetreibern Anklang findet.

Strategische Schritte umfassen Investitionen in Produktionsstandorte in den Vereinigten Staaten und Mexiko, um die Americas effizient zu bedienen, im Einklang mit den Normzyklen der Europäischen Union (EU) und der USA, die die Mindestanforderungen für energieeffiziente Trocknerleistung im globalen Wärmepumpentrockner-Markt anheben. Premium-Garantien signalisieren Vertrauen in Wechselrichtermotoren und Kompressoren, und Produkt-Roadmaps betonen hybride Trocknungssysteme, die die Zeit komprimieren und gleichzeitig Kleidungsstücke schützen. Marken optimieren auch die Anzahl der Lagereinheiten, um die Versorgungszuverlässigkeit zu verbessern und Komponenten über Preisstufen hinweg zu skalieren im globalen Wärmepumpentrockner-Markt.

Die Differenzierung balanciert nun drei Säulen im gesamten globalen Wärmepumpentrockner-Markt. Erstens, Effizienz über die Compliance hinaus, definiert durch den kombinierten Energiefaktor und Energiekennzeichnungsergebnisse, lenkt Produkte auf Premium-Regale und Förderfähigkeit für Rabatte. Zweitens, Nutzererfahrung, definiert durch kürzere Zyklen, geringere Geräuschentwicklung, Textilschonung und abluftfreien Komfort, erzeugt klare, testbare Ansprüche im Einzelhandel und in Bewertungen. Drittens, Lebenszyklusservices und prädiktive Diagnose reduzieren Ausfallzeiten und Eigentumskosten, was die Portfoliostandardisierung bei privaten und institutionellen Kunden im globalen Wärmepumpentrockner-Markt vorantreibt.

Marktführer der Wärmepumpentrockner-Branche

BSH Hausgeräte GmbH (Bosch, Siemens)

Electrolux Group (Electrolux, AEG, Zanussi)

Haier Smart Home (Haier, Candy, Hoover, GE Appliances)

Arçelik A.Ş. (Beko, Grundig)

Miele & Cie. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Auf der CES 2026 stellte LG Electronics seinen neuen LG Signature WashCombo Waschtrockner mit fortschrittlicher Wärmepumpen-Trocknungstechnologie vor und hob damit eine wichtige Innovation im Wärmepumpentrockner-Markt hervor. Das Gerät kann Wasch- und Trocknungszyklen in unter 90 Minuten abschließen und dabei den Energieverbrauch im Vergleich zu herkömmlichen Ablufttrocknern um mehr als 70 % reduzieren. Die Markteinführung spiegelt den wachsenden Branchenfokus auf energieeffiziente, kompakte und KI-fähige Wäschelösungen wider und beschleunigt die Einführung von Wärmepumpentrockner in intelligenten Haushaltsgeräten weiter.

- September 2025: Bosch (BSH Hausgeräte) präsentierte auf der IFA 2025 neue Serie-8-Wärmepumpentrockner, die erstklassige Energieeffizienz mit Funktionen wie Selbstreinigendem Kondensator und Air Max Dry kombinieren, verbunden mit Home Connect.

- April 2025: Electrolux Professional berichtete, dass Line-6000-Wärmepumpentrockner den Stromverbrauch um bis zu 65 % reduzieren und dabei Zykluszeiten aufrechterhalten, die mit denen herkömmlicher Trockner in gewerblichen Umgebungen vergleichbar sind.

- Februar 2025: LG präsentierte auf der KBIS 2025 sein DUAL-Inverter-Wärmepumpen-Waschmaschinen- und Trockner-Paar und hob KI Direct Drive-Optimierung, abluftfreies Design, ThinQ-Integration und großvolumige Premium-Modelle für Nordamerika hervor.

Berichtsumfang des globalen Wärmepumpentrockner-Marktes

| Kondensations-Wärmepumpentrockner |

| Abluft-Wärmepumpentrockner |

| Integrierte (eingebaute) Wärmepumpentrockner |

| ≤ 8 kg |

| 9–10 kg |

| ≥ 11 kg |

| Privathaushalte |

| Gewerbe (Wäschereien, Gastgewerbe, Gesundheitswesen, Mehrfamilienhäuser) |

| Industrie (Leichte Wäscherei/Prozesse, soweit anwendbar) |

| B2C/Einzelhandelskanäle | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direktvertrieb |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kondensations-Wärmepumpentrockner | |

| Abluft-Wärmepumpentrockner | ||

| Integrierte (eingebaute) Wärmepumpentrockner | ||

| Nach Kapazität | ≤ 8 kg | |

| 9–10 kg | ||

| ≥ 11 kg | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe (Wäschereien, Gastgewerbe, Gesundheitswesen, Mehrfamilienhäuser) | ||

| Industrie (Leichte Wäscherei/Prozesse, soweit anwendbar) | ||

| Nach Vertriebskanal | B2C/Einzelhandelskanäle | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direktvertrieb | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Größenprognose für den globalen Wärmepumpentrockner-Markt bis 2031?

Die Größe des globalen Wärmepumpentrockner-Marktes wird voraussichtlich bis 2031 von 4,83 Milliarden USD im Jahr 2026 auf 7,20 Milliarden USD steigen, mit einer CAGR von 8,31 % über den Zeitraum 2026–2031.

Welche Segmente werden das Wachstum bis 2031 im globalen Wärmepumpentrockner-Markt anführen?

Integrierte (eingebaute) Modelle, gewerbliche Endnutzungen und Kapazitäten von ≥11 kg sind die am schnellsten wachsenden Gruppen basierend auf den in dieser Analyse zitierten prognostizierten CAGRs.

Wie prägen Vorschriften den Fahrplan des globalen Wärmepumpentrockner-Marktes?

EU-Vorschriften ab dem 1. Juli 2025 erlauben nur noch Wärmepumpentrockner auf dem Markt, und US-Energieministerium-Standards ab dem 1. März 2028 drängen rückständige Modelle in Richtung Wärmepumpen- oder Hybriddesigns.

Welche Funktionen verbessern die Nutzererfahrung im globalen Wärmepumpentrockner-Markt am meisten?

Hybride Trocknungssysteme, sensorbasiertes Trocknen und Feuchtigkeitssensoren verkürzen Zyklen und verhindern Übertrocknung, während vernetzte Diagnose Ausfallzeiten reduziert und Serviceergebnisse verbessert.

Wo werden Politik und Anreize die Einführung im globalen Wärmepumpentrockner-Markt am stärksten beeinflussen?

Europa bietet regulatorische Sicherheit durch Ökodesign und Kennzeichnung, und Nordamerika schreitet mit den 2028-Standards sowie staatlichen Rabatten und Heimwerker-Pfaden voran, die die Wirtschaftlichkeit für Haushalte und Immobilien verbessern.

Welche Regionen tragen am meisten zur kurzfristigen Skalierung des globalen Wärmepumpentrockner-Marktes bei?

Europa hält den größten Anteil mit 44,93 %, während Asien-Pazifik mit einer CAGR von 9,57 % bei kompakten, abluftfreien Komfortmodellen am schnellsten wächst und Nordamerika durch 120-V-Innovationen und gestapelte Anreize expandiert.

Seite zuletzt aktualisiert am: