Marktgröße und Marktanteil für POS-Terminals in Griechenland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

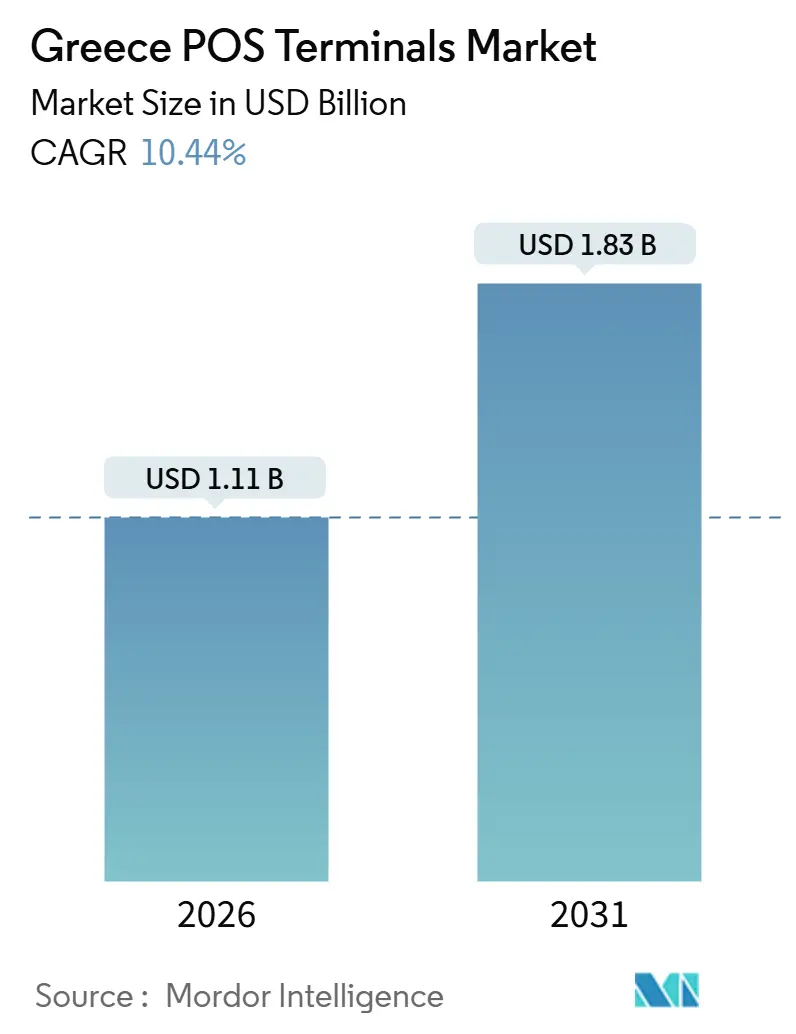

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für POS-Terminals in Griechenland von Mordor Intelligence

Die Marktgröße für POS-Terminals in Griechenland belief sich im Jahr 2026 auf 1,11 Milliarden USD und soll bis 2031 auf 1,83 Milliarden USD anwachsen, was einer robusten CAGR von 10,44 % entspricht. Diese Expansion wird durch regulatorische Vorgaben, die eine Sofortzahlungsbereitschaft erfordern, eine rasche Erholung des Tourismus, die kontaktlose Präferenzen fördert, und den Übergang von Kleinstunternehmern zu softwarebasierter Zahlungsannahme angetrieben. Acquirer reagierten auf die IRIS-Frist im November 2025 mit landesweiten Hardware-Erneuerungsprogrammen, während die schrittweise Einführung der elektronischen Rechnungsstellung im Jahr 2026 selbst die kleinsten Einzelhändler zu fiskalkonformen Lösungen drängt. Die steigende Nachfrage nach Cloud-Abonnements, Treueprogrammintegration und Kauf-jetzt-zahle-später-Funktionalität verlängert zudem die Austauschzyklen und unterstützt die Premiumpreisgestaltung. Gleichzeitig erweitern die Mittel des EU-Programms zur digitalen Transformation von KMU und der Fahrplan der EZB für den digitalen Euro die adressierbare Basis für compliance-fähige Geräte und firmware-aktualisierbare Android-Modelle.

Wesentliche Erkenntnisse des Berichts

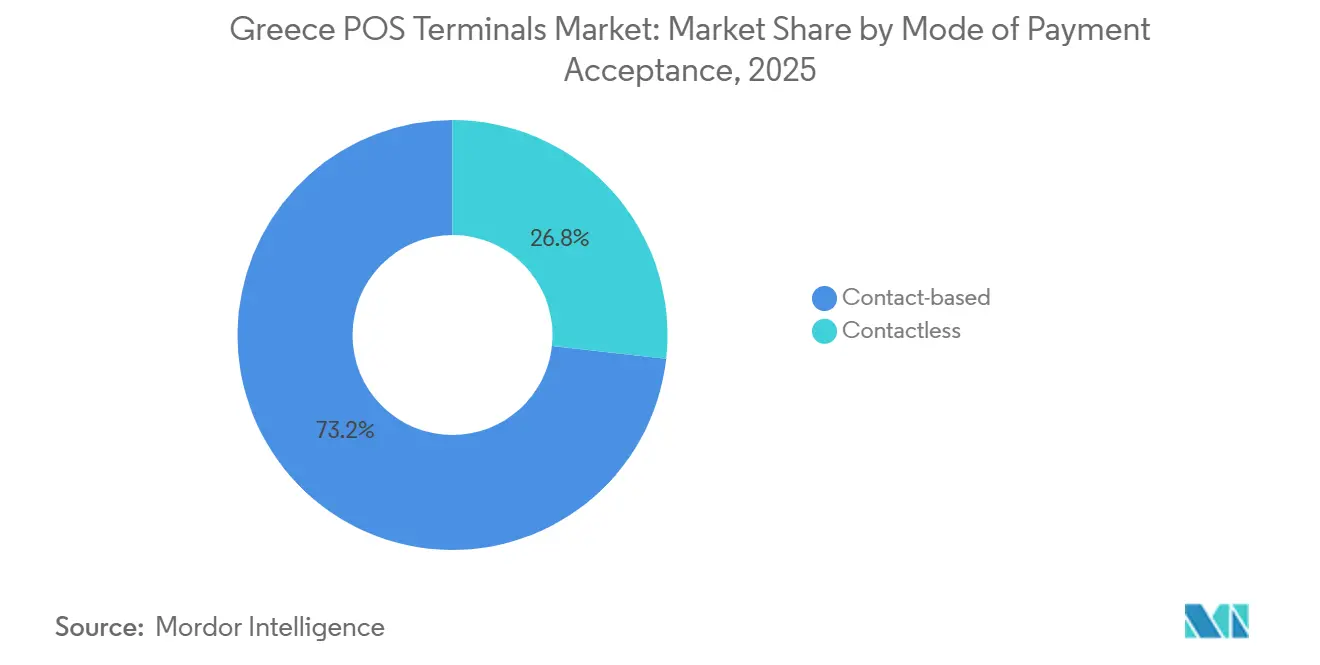

- Nach Zahlungsannahmemodus hielt kontaktlos im Jahr 2025 einen Anteil von 26,77 % am installierten Bestand und soll bis 2031 mit einer CAGR von 11,64 % wachsen.

- Nach POS-Typ entfielen im Jahr 2025 53,84 % des Marktanteils für POS-Terminals in Griechenland auf stationäre Systeme, während mobile und tragbare Geräte zwischen 2026 und 2031 mit einer CAGR von 11,77 % wachsen sollen.

- Nach Komponente erfasste Hardware im Jahr 2025 64,14 % der Marktgröße für POS-Terminals in Griechenland, während die Software-Umsätze bis 2031 mit einer CAGR von 11,86 % zulegen.

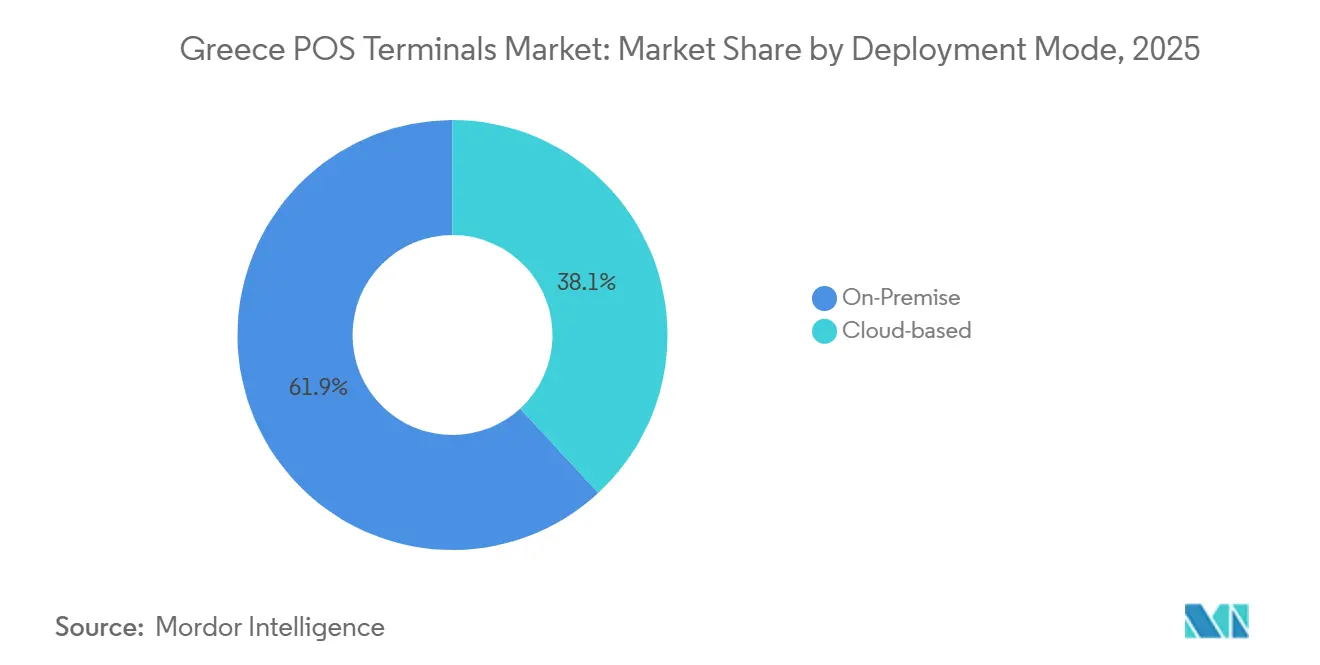

- Nach Bereitstellungsmodus repräsentierten Vor-Ort-Installationen im Jahr 2025 61,86 % des Bestands, doch Cloud-Lösungen sollen im Prognosezeitraum mit einer CAGR von 11,44 % zulegen.

- Nach Endbenutzerbranche führte der Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 35,73 %, während das Gesundheitswesen bis 2031 mit der schnellsten CAGR von 11,52 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und -erkenntnisse für POS-Terminals in Griechenland

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche QR-Code-Fiskalisierungsregel beschleunigt Terminal-Upgrades | +2.1% | National, mit konzentriertem Rollout in Athen, Thessaloniki und tourismusintensiven Inseln | Kurzfristig (≤ 2 Jahre) |

| Staatliche Mehrwertsteuer-Lotterie-Anreize steigern die Kartennutzung | +1.8% | National, mit höheren Einlösequoten in städtischen Zentren und Küstentourismuszonen | Mittelfristig (2–4 Jahre) |

| Rasche Erholung des Tourismus steigert die Nachfrage nach kontaktloser Zahlungsannahme | +2.3% | National, mit Spitzenauswirkung auf den Kykladen, Kreta, Rhodos und Santorini | Kurzfristig (≤ 2 Jahre) |

| Wachstum der SoftPOS-Tap-to-Phone-Bereitstellungen bei Kleinstunternehmen | +1.9% | National, mit früher Einführung im Großraum Athen und Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Investitionen in POS-Infrastruktur zur Bereitschaft für den digitalen Euro der EU | +1.2% | National, abgestimmt auf die Pilotpläne der Europäischen Zentralbank | Langfristig (≥ 4 Jahre) |

| Multidienst-POS-Bündelung (Treue, Kauf-jetzt-zahle-später, Rechnungszahlung) treibt Austauschzyklen an | +1.5% | National, mit stärkerem Wachstum im Einzelhandel und im Gastgewerbe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche QR-Code-Fiskalisierungsregel beschleunigt Terminal-Upgrades

Die schrittweise Durchsetzung von QR-Code-Belegen, die jeden Verkauf mit der Steuerbehörde verknüpfen, löste ab Ende 2024 dringende Hardware-Ersetzungen aus. Strafen für die Nichteinhaltung veranlassten Kleinsteinzelhändler, Altgeräte zu ersetzen, wobei Athen, Thessaloniki und die wichtigsten Inseln die schärfsten Erneuerungsspitzen verzeichneten. Eurobank Merchant Services gab bekannt, dass 30 % seiner 123.000 Händler neue Geräte benötigten – ein Anstieg, der Android-Terminals mit Over-the-Air-Updates begünstigte.[1]Worldline, „Worldline schließt den Erwerb eines 80%igen Anteils am Händler-Akquisitionsgeschäft der Eurobank ab”, worldline.com Multifunktionsmodelle wie das PAX A920 Pro wurden beliebt, da integrierte Drucker und Scanner die steuerlichen Datenflüsse vereinfachen.[2]PAX Global Technology, „PAX A920 Pro Produktspezifikationen”, pax.com.cn Allein diese Regulierung fügt der Wachstumskurve in den nächsten zwei Jahren etwa 2,1 Prozentpunkte hinzu.

Staatliche Mehrwertsteuer-Lotterie-Anreize steigern die Kartennutzung

Die griechische Mehrwertsteuer-Belegslotterie zahlt monatliche Bargeldpreise an Käufer, die digitale Belege anfordern, und lenkt so Bartransaktionen in elektronische Zahlungsströme um. Das Kartenvolumen wuchs im ersten Halbjahr 2025 um 14 % gegenüber dem Vorjahr, wobei offizielle Umfragen die Lotterie als Hauptmotivation nannten. Die Teilnahme konzentriert sich auf Kleinkäufe, sodass Acquirer die Mietgebühren für leichte Lesegeräte senkten und provisionsfreie Schwellenwerte unter 10 EUR einführten – ein Schritt, der auf die Lotteriewegezüge abgestimmt ist. Da die Beteiligung in städtischen Gebieten und an Touristenküsten am höchsten ist, hebt dieses Anreizrahmenwerk die prognostizierte Wachstumsrate um 1,8 Prozentpunkte an.

Rasche Erholung des Tourismus steigert die Nachfrage nach kontaktloser Zahlungsannahme

Die internationalen Ankünfte erholten sich im Jahr 2024 auf 33 Millionen und übertrafen damit die Werte vor der Pandemie, wodurch Gastgewerbebetreiber veranlasst wurden, Tap-to-Pay anzubieten, das von nord- und nordamerikanischen Besuchern bevorzugt wird. Die kontaktlose Nutzung überstieg in der Hochsaison an Reisezielen auf den Kykladen 70 % des gesamten Kartenvolumens. Acquirer setzten batteriebetriebene 4G-Geräte in Strandclubs und Yachtcharterunternehmen ein – Segmenten, die traditionell auf Bargeld angewiesen waren. Worldlines erweiterter Händlerstamm von 190.000 nach dem Eurobank-Deal versetzte das Unternehmen in die Lage, NFC-fähige Hardware schnell bereitzustellen. Die Tourismusaktivität trägt bis 2027 2,3 Prozentpunkte zum Wachstum bei.

Wachstum der SoftPOS-Tap-to-Phone-Bereitstellungen bei Kleinstunternehmen

Hardwarefreie SoftPOS-Apps ermöglichen es Einzelunternehmern und Saisonverkäufern, kontaktlose Zahlungen auf vorhandenen Smartphones für nur 4 EUR pro Monat anzunehmen. National Bank of Greece's Tap On Mobile und ähnliche Einführungen von Worldline, Nexi und Ingenico beschleunigten die Verbreitung im Jahr 2025. Aktualisierte PCI-Richtlinien aus dem Jahr 2024 stärkten das Sicherheitsvertrauen durch die Verpflichtung zur Gerätebescheinigung und Verschlüsselung. Frühe Einführungscluster in Athen und Sekundärstädten deuten auf einen Anstieg der CAGR des Marktes um 1,9 Prozentpunkte hin, obwohl Konnektivitätslücken die ländliche Expansion noch bremsen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Händlerdienstgebühren für Kleinstunternehmen | -1.3% | National, mit akutem Druck in ländlichen Gebieten und Niedrigmargensektoren | Mittelfristig (2–4 Jahre) |

| Konnektivitätslücken auf Inseln und in Berggebieten | -0.9% | Konzentriert auf Inseln der Ägäis und des Ionischen Meeres, Epirus und das Hochland des Peloponnes | Langfristig (≥ 4 Jahre) |

| Multi-Acquiring-Doppelzählung erhöht Gerätebestand und Kosten | -0.7% | National, mit höherer Häufigkeit in städtischen Einzelhandels- und Gastgewerbeclustern | Kurzfristig (≤ 2 Jahre) |

| Cyberbetrug-Migration in SoftPOS-Kanäle | -0.6% | National, mit erhöhtem Risiko in den Metropolregionen Athen und Thessaloniki | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Händlerdienstgebühren für Kleinstunternehmen

Trotz der Gesetzgebung von 2024 zur Senkung der Kartengebühren unter 20 EUR zahlen Kleinstunternehmen nach wie vor Gesamtrabattsätze von 1,5–2,5 %, was die ohnehin schmalen Margen aufzehrt. Eurobank listet monatliche Mieten von 10,50 EUR bis 17 EUR zuzüglich transaktionsbezogener Zusatzkosten auf, die kleine Händler belasten. Viele ländliche Kioske und Straßenverkäufer verschieben daher die Einführung oder kehren in Phasen nachlässiger Vollstreckung zum Bargeld zurück, was die allgemeinen Wachstumserwartungen um 1,3 Prozentpunkte schmälert.

Konnektivitätslücken auf Inseln und in Berggebieten

Mehr als 200 bewohnte Inseln und die zerklüftete Festlandstopografie lassen Teile Griechenlands auf 3G-Netzen mit unzuverlässiger Abdeckung zurück. Händler auf abgelegenen Inseln berichten in Sommerspitzen über Autorisierungsausfälle von über 5 %, was sie zum Rückgriff auf Bargeld oder manuelle Imprinter zwingt.[3]Europäische Kommission, „Digitale Transformation von KMU – Griechenland-Zuweisung”, ec.europa.eu Hybride Offline-Puffer-Terminals existieren, sind jedoch teurer und erfordern eine regelmäßige Synchronisierung. Solange 5G keine landesweite Abdeckung erreicht, mindert dieses Hindernis die langfristige Wachstumsprognose um 0,9 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Kontaktlose Dynamik definiert Upgrade-Zyklen neu

Kontaktlose Transaktionen stiegen von einer Basis von 26,77 % im Jahr 2025 und sollen mit einer CAGR von 11,64 % wachsen, was das Gesamtwachstum des Marktes für POS-Terminals in Griechenland übertrifft. Die IRIS-Sofortzahlungsregel, die im November 2025 verbindlich wurde, beschleunigte NFC-Leser-Upgrades bei mehr als 430.000 Geräten innerhalb des Netzwerks von Worldline. Dual-Interface-Hardware dominiert nun neue Installationen, während Chip-und-PIN für hochwertige Käufe weiterhin verbreitet ist. Das bevorstehende Protokoll für den digitalen Euro fügt Offline-NFC-Transaktionen hinzu, was den Bedarf an firmware-aktualisierbaren Android-Modellen verstärkt. PAX A920 Pro-Bereitstellungen durch Euronet zeigen, wie Acquirer Assets zukunftssicher machen, ohne vollständige Hardware-Tausche vornehmen zu müssen.

Die kontaktlose Zahlungsannahme wird auch durch die Verbreitung digitaler Geldbörsen angetrieben: 40 % der griechischen Verbraucher nutzen Apple Pay, Google Pay oder Viva Wallet wöchentlich. Acquirer nutzen diese Präferenz, um Treue- und Ratenzahlungsangebote aufzupreisen und die Kundenbindung zu stärken. Obwohl kontaktbasierte Lesegeräte nach wie vor Luxusverkäufe in Schmuck- und Autohaus-Showrooms abwickeln, werden geplante EZB-Standards die funktionale Lücke verringern. Infolgedessen wird der kontaktlose Anteil weiterhin chip-zentrierte Installationen verdrängen und seine Rolle als Wachstumsmotor des Marktes für POS-Terminals in Griechenland festigen.

Nach POS-Typ: Tragbare Geräte profitieren von tourismusbedingter Mobilität

Stationäre Thekensysteme behielten im Jahr 2025 einen Marktanteil von 53,84 % am Markt für POS-Terminals in Griechenland, da Supermärkte und Apotheken die Geräte mit Back-Office-Software integrieren. Mobile und tragbare Terminals sollen jedoch mit einer CAGR von 11,77 % wachsen, da Restaurants, Strandclubs und Pop-up-Einzelhändler die Tischzahlung bevorzugen, die Wartezeiten verkürzt und Barverluste mindert. Worldlines 4G-Android-Portfolio gewann auf Kreta und den Kykladen schnell an Akzeptanz, nachdem der Tourismus die Vor-Pandemie-Besucherzahlen überstieg. National Bank of Greece und EVO Payments verschoben die Wirtschaftlichkeit weiter, indem sie die PAX A80-Hardware für 169 EUR anbieten und damit den Break-even-Punkt für Kleinstunternehmen senken.

SoftPOS-Apps drohen, die Einstiegsklasse tragbarer Hardware zu kannibalisieren, doch viele Händler behalten dedizierte Geräte für den QR-Fiskalisierungsdruck und die längere Akkulaufzeit. Große Ketten bevorzugen weiterhin stationäre Terminals für Barcode-Scanning und Kundendisplays. Mittel aus dem KMU-Digitaltransformationsprogramm der EU begünstigten tragbare Einreichungen und betonten Flexibilität. Da Tap-to-Phone per NFC reift, werden die Wettbewerbsgrenzen verschwimmen, aber tragbare Hardware soll ein erhebliches Premium bewahren, wo All-in-One-Beleg- und Bestandsfunktionen unverzichtbar sind.

Nach Komponente: Software-Abonnements fördern wiederkehrende Umsatzmodelle

Hardware dominierte im Jahr 2025 mit 64,14 % die Marktgröße für POS-Terminals in Griechenland, doch die Software-Umsätze sollen jährlich um 11,86 % steigen, da Acquirer auf Cloud-Abonnements umsteigen. Das XPay-Plattform-Upgrade von Nexi im August 2025 ermöglichte Apple Pay und Google Pay ohne zusätzliche Hardware und verdeutlichte die Flexibilität konfigurationsbasierter Rollouts. Cloud-POS-Anbieter wie SoftOne GO RETAIL und LS Central synchronisieren Bestand, Treue und Zahlungen über Filialen hinweg und gewinnen damit Händler, denen IT-Personal fehlt. Der Dienstleistungsumsatz liegt zwischen beiden, bereichert durch Wartungsverträge, aber durch Self-Onboarding-Portale unter Druck gesetzt.

Die verbindliche E-Rechnungsstellungsregulierung 2026 beschleunigt die Software-Nachfrage, da die Echtzeit-Steuerberichterstattung auf firmware-basierten Geräten nicht möglich ist. Die PCI-SoftPOS-Sicherheitsupdates von 2024 erhöhen die Entwicklungskosten, errichten jedoch Eintrittsbarrieren, die etablierten Anbietern zugutekommen. Da Acquirer Analyse-Dashboards und Ratenzahlungsfinanzierung bündeln, wird der Softwareanteil stetig die Hardware-Margen kannibalisieren und die Wertschöpfung im Markt für POS-Terminals in Griechenland transformieren.

Nach Bereitstellungsmodus: Cloud-Akzeptanz gewinnt bei Multi-Standort-Betreibern an Dynamik

Vor-Ort-Systeme dominierten im Jahr 2025 mit 61,86 %, doch Cloud-Bereitstellungen sollen mit einer CAGR von 11,44 % zulegen. Einzelhändler mit mehr als 10 Filialen wählen Cloud für einheitliche Bestandsführung und vereinfachte Upgrades, belegt durch den 35%igen Anstieg der Händleranmeldungen bei SoftOne im Jahr 2025. Oracle Simphony Cloud bietet Restaurants Küchenanzeigetools und dynamische Preisgestaltungsinstrumente, die von zentralisierter Analytik profitieren. Dennoch bleiben Bedenken wegen Internetausfällen auf Inseln und in Bergregionen bestehen, was hybride Modelle fördert, die Zahlungen lokal verarbeiten und Daten in der Cloud speichern.

EU-Zuschüsse subventionieren bis zu 50 % der Cloud-Gebühren im ersten Jahr und kippen die Gesamtbetriebskosten zugunsten von Abonnementmodellen. Die DSGVO-Compliance erhöht zwar die Komplexität, standardisiert jedoch auch die Sicherheit und macht Cloud-Plattformen für große Unternehmen attraktiver. Da die 5G-Abdeckung zunimmt, werden Cloud-Lösungen den Vor-Ort-Anteil verdrängen, insbesondere bei wachstumsorientierten KMU, die Remote-Administration und nahtlose Skalierung im Markt für POS-Terminals in Griechenland schätzen.

Nach Endbenutzerbranche: Gesundheitswesen boomt durch Digitalisierung der Erstattung

Der Einzelhandel behielt im Jahr 2025 einen Ausgabenanteil von 35,73 %, doch das Gesundheitswesen soll bis 2031 mit einer CAGR von 11,52 % zulegen. Apotheken benötigen nun einen elektronischen Kaufnachweis für die Erstattungseinreichung bei der EOPYY, was Upgrades von manuellen Imprintern auf integrierte Terminals erzwingt. Privatkliniken setzen POS-Geräte mit Ratenzahlungsfunktionen ein, um die Eigenkosten der Patienten durch Kauf-jetzt-zahle-später zu erleichtern. Das Gastgewerbe expandiert weiterhin dank des Tourismus, erlebt aber saisonale Umsatzschwankungen, während der Transportsektor inkrementelles Volumen gewinnt, da Taxis und Parkhausbetreiber kontaktlose Zahlungsannahme einführen.

Die Dynamik des Gesundheitswesens wird im Oktober 2026 erneut zunehmen, wenn die E-Rechnungsstellung auf alle Anbieter ausgeweitet wird. Acquirer schnüren bereits compliance-fähige Pakete, die Hardware, Cloud-Software und Serviceunterstützung kombinieren, um dieses wachstumsstarke Segment zu erschließen. Über das Gesundheitswesen hinaus bleiben Nischengewinne im Bildungsbereich und bei kommunalen Dienstleistungen lokalisiert, deuten aber auf eine zunehmende Akzeptanz in den Segmenten des Marktes für POS-Terminals in Griechenland hin.

Geografische Analyse

Athen und Thessaloniki machten im Jahr 2025 rund 60 % der Terminal-Installationen aus, was verdeutlicht, wie Bevölkerungsdichte, überlegene Telekommunikationsinfrastruktur und multinationale Ketten elektronische Zahlungen konzentrieren. Händler auf dem ländlichen Festland und auf Inseln liegen sowohl in der Durchdringung als auch im Upgrade-Tempo zurück, begrenzt durch höhere Gebühren und unzuverlässige 3G-Konnektivität. EU-Infrastrukturfonds finanzieren 5G-Basisstationen auf den Inseln der Ägäis und des Ionischen Meeres, was bis 2028 die Transaktionsausfälle auf unter 2 % senken soll.

Tourismuszentren auf den Kykladen, Kreta, Rhodos und Santorini verzeichneten im Sommer 2025 kontaktlose Anteile von über 70 %, was Acquirer dazu veranlasste, tragbare 4G-Geräte einzusetzen, die in Strandclubs und Yachtmarinas betrieben werden. Saisonale Nachfragespitzen haben flexible Mietmodelle angetrieben, bei denen Händler nur für aktive Monate zahlen.

Der Plan der EZB für den digitalen Euro, der 2027 für einen Piloten vorgesehen ist, wird eine Offline-NFC-Funktion hinzufügen, die Konnektivitätsbarrieren auf Inseln und in Bergregionen mildert. Internationale Hersteller wie Ingenico und Verifone, die bereits Firmware zertifizieren, sind gut positioniert, Aufträge in Regionen zu gewinnen, in denen kein inländischer Anbieter einen Marktanteil von mehr als 10 % hat. Da sich Subventionen und die Vertrautheit mit digitalen Geldbörsen über städtische Zentren hinaus verbreiten, werden die geografischen Unterschiede im Markt für POS-Terminals in Griechenland voraussichtlich allmählich geringer werden.

Regulatorisches Umfeld

Der regulatorische Rahmen für die POS-Akzeptanz in Griechenland basiert auf den EU-Zahlungsvorschriften (PSD2) und der nationalen Aufsicht. Die Bank von Griechenland überwacht Zahlungssysteme und Zahlungsinstrumente im Rahmen des Eurosystem-PISA-Rahmenwerks, wobei die Erwartungen an Risiko, Resilienz und Governance für Teilnehmer, die die Händlerakzeptanz unterstützen, im Beschluss des Geldpolitischen Rats Nr. 50/31. Juli 2002 festgelegt sind.

Auf der Seite der Steuerkonformität hat die Unabhängige Behörde für öffentliche Einnahmen (AADE/IAPR) die Transparenz über den Akzeptanzbestand durch ein zentralisiertes Register der Zahlungsmittel auf dem myAADE-Portal gestärkt. Der Beschluss A. 1137/2023 verlangt eine automatisierte Meldung aktiver EFT/POS-Terminals durch Acquirer und Netzwerkdienstleister (NSPs), was die Geräteverfolgbarkeit zusammen mit den im Berichtskontext genannten Anforderungen an QR-verknüpfte Fiskalisierung und elektronische Rechnungsstellung verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für POS-Terminals in Griechenland beginnt bei Terminal-OEMs und Android-Geräteplattformen (einschließlich PAX, Ingenico, Verifone und Android-basierten Herausforderern), die Hardware über Acquirer und deren Vertriebspartner liefern. Sie erweitert sich anschließend um Softwareebenen (Cloud-POS, Loyalty, Analytik und BNPL-Module) und Dienstleistungen wie Installation, Wartung, Sicherheit und Konnektivitätsmanagement.

Zahlungsdienstleister (Acquirer) verwalten das Onboarding von Händlern, die Preisgestaltung, das Transaktionsrouting und die Abwicklung, während Netzwerkdienstleister (NSPs) den Einsatz, den Terminal-Lebenszyklus und die Überwachung übernehmen. Diese Aufteilung entspricht den AADE-Meldeanforderungen für aktive Terminalbestände. Worldline ist in Griechenland über seine mit Eurobank verbundene Präsenz und die frühere Übernahme von Cardlink SA tätig und unterstützt landesweite Erneuerungsprogramme, während das Emittenten-Prozessor-Modell von Viva Wallet die Abhängigkeit von Drittanbieter-Routing verringert und eine schnellere, softwaregestützte Akzeptanz, einschließlich SoftPOS, unterstützt. Händler im Einzelhandel, im Gastgewerbe und im Gesundheitswesen lösen letztlich Ersatzzyklen aus, wenn QR-Fiskalisierung, elektronische Rechnungsstellung oder die Bereitschaft für Sofortzahlungen Firmware-Updates, zertifizierte Anwendungen oder neue Geräte erfordern.

Wettbewerbslandschaft

Worldlines Transaktionsanteil von 46 % und ein Händlerdienstleistungswert von 53 % verschaffen dem Unternehmen nach der Übernahme von Cardlink und Eurobank Merchant Services klare Skalenvorteile. Nexi Payments Greece, gemeinsam mit der Alpha Bank gehalten, konzentriert sich auf Omnichannel-Händler und E-Commerce und integriert Apple Pay und Google Pay über sein XPay-Upgrade vom August 2025. Viva Wallet, gestärkt durch den 49%igen Anteil von JPMorgan, ist im SoftPOS-Bereich für Kleinstunternehmen tätig und nimmt Einzelunternehmer innerhalb von Minuten über Smartphone-Apps auf.

National Bank of Greece's NBG Pay, in Partnerschaft mit EVO Payments, unterbietet die Mietgebühren etablierter Anbieter, indem es PAX A80-Terminals für 169 EUR und Tap On Mobile für 4 EUR pro Monat anbietet und dabei Marge für Reichweite opfert. Android-basierte Anbieter wie Sunmi und Nayax fordern Hardware-Incumbents heraus, indem sie Treue- und Telemetriefunktionen bündeln. Die EU-QR-Fiskalisierung und die Bereitschaft für den digitalen Euro begünstigen zertifizierte Anbieter – PAX, Ingenico und Verifone –, die Firmware-Updates in großem Maßstab ausrollen können.

Das Gesundheitswesen ist noch wenig erschlossen und bietet weißen Raum für Acquirer, die maßgeschneiderte Erstattungsabläufe anbieten können. Die PCI-SoftPOS-Anforderungen von 2024 erhöhen die Markteintrittsbarrieren und begünstigen damit etablierte Marken, die bereit sind, Compliance-Kosten zu schultern. Der Markt für POS-Terminals in Griechenland zeigt daher eine gemäßigte Konzentration mit aktivem Disruptionsdruck und regulatorischen Katalysatoren, die die Marktanteilsdynamik neu gestalten.

Branchenführer im Markt für POS-Terminals in Griechenland

Nexi Payments Greece Société Anonyme

Cardlink SA

Worldline SA

Viva Wallet Holdings

Piraeus Bank epay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Digitalisierungsprogramme des öffentlichen Sektors bringen zusätzlichen Bedarf an Akzeptanz und Orchestrierung über die traditionellen Einsätze im Einzelhandel und Gastgewerbe hinaus mit sich. Das Projekt Digital Payments Gateway (MIS 5225587), das im Rahmen des Ökosystems des Ministeriums für digitale Verwaltung (über die Society for the Information, KtP M.A.E.) umgesetzt wird, zentralisiert die Zahlungen des öffentlichen Sektors, um die Transparenz und die Effizienz der Einziehung zu verbessern, und schafft dadurch Workflow-Nachfrage nach konformen Akzeptanz-, Abgleichs- und Berichtsfunktionen, die POS-Anbieter und Acquirer für Kommunen und öffentlichkeitsnahe Dienstleistungen bündeln können.

Umfassendere nationale und EU-weit abgestimmte Initiativen zum digitalen Wandel unterstützen die Nachfrage nach konformitätsbereiten, aufrüstbaren Terminals und softwaregestützter Akzeptanz. Der Digital Decade Country Report 2026 der Europäischen Kommission und die Digital Transformation Bible (2026-2030) skizzieren einen Fahrplan mit 125 Maßnahmen und 6,1 Milliarden EUR an öffentlichen Fördermitteln zur Modernisierung von KMU und öffentlicher Verwaltung. Parallel dazu begünstigen die Anforderungen des AADE-Zahlungsmittelregisters und die Marktverschiebung hin zu Sofortzahlungen (IRIS-Bereitschaft, wie im Berichtskontext erwähnt) Anbieter, die verwaltete Geräteflotten betreiben, Fernaktualisierungen liefern und Steuerberichts-Workflows für Kleinsthändler und Multi-Standort-Betreiber integrieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: Inbank/Eurobank gaben ein 50/50-Joint-Venture zur Einführung eines eingebetteten Finanzgeschäfts in Griechenland bekannt, mit kommerziellem Start geplant für das erste Quartal 2027. Die Initiative fördert Embedded Finance im griechischen Händler- und KMU-Ökosystem. Die PDV-Integration von Banking und Zahlungen erweitert Händlerdienstleistungen und Cross-Selling-Finanzprodukte innerhalb von POS-Netzwerken.

- Mai 2026: Worldline SA schloss die Übernahme der verbleibenden 20 % Beteiligung an Worldline Greece von Eurobank ab und wurde alleiniger Eigentümer. Dies markiert die Konsolidierung des Händler-Acquiring- und POS-Dienstleistungsgeschäfts in Griechenland. Es stärkt die Distribution von Worldline und die Integration mit dem Eurobank-Netzwerk, um Händlerdienstleistungen und die IRIS-Akzeptanz zu skalieren.

- Januar 2026: Euronet Worldwide schloss eine endgültige Vereinbarung zur Übernahme des Händler-Acquiring-Geschäfts von CrediaBank S.A. in Griechenland. Dies erweitert die Acquiring-Kapazität in Griechenland. Es vergrößert die Präsenz von Euronet im griechischen POS-Acquiring und beschleunigt den Wettbewerb auf dem lokalen Markt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt die Ausgaben in Griechenland für POS-Terminals und eng damit verbundene Enablement-Leistungen, gemessen über das Gerät, dessen eingebettete Software und unterstützende Dienstleistungen, die Händlern helfen, elektronische Zahlungen vor Ort zu akzeptieren.

Ausschlüsse aus dem Umfang: Reine Online-Zahlungsgateways und ausschließliche E-Commerce-Checkout-Tools sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Zahlungsannahmemodus

- Kontaktbasiert

- Kontaktlos

- Nach POS-Typ

- Stationäre Point-of-Sale-Systeme

- Mobile / Tragbare Point-of-Sale-Systeme

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloudbasiert

- Vor Ort

- Nach Endbenutzerbranche

- Einzelhandel

- Gastgewerbe

- Gesundheitswesen

- Transport und Logistik

- Weitere Endbenutzerbranchen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half dabei, die Ausgangsbasis für Griechenland festzulegen, hauptsächlich durch die Bestimmung der Größe der Händlerbasis, der Veränderungen im Zahlungsverhalten und der Compliance-Treiber, die Terminalersatz auslösen. Wir stützten uns auf öffentliche Quellen wie die Bank von Griechenland für Zahlungsstatistiken, die Griechische Statistikbehörde (ELSTAT) für Unternehmenszahlen und Sektoraktivität sowie Eurostat für vergleichbare Indikatoren über EU-Märkte hinweg.

Um diese Signale in ein praktikables Modell zu übersetzen, haben wir zudem Leitlinien und Veröffentlichungen von Institutionen wie der Europäischen Zentralbank und der Europäischen Kommission zu Zahlungen, Digitalisierung und verwandten Programmen überprüft. Auf der Angebotsseite nutzten wir Unternehmensberichte, Investorenpräsentationen und vertrauenswürdige Presseberichterstattung, um Produktpositionierung und Trends bei Serviceanbindung zu verstehen, und überprüften anschließend ausgewählte Punkte anhand kostenpflichtiger Abonnements für Unternehmensfinanzdaten und Nachrichten-Intelligence sowie, wo relevant, für Import- und Exportprüfungen auf Sendungsebene. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Acquirern, Zahlungsdienstleistern, Terminaldistributoren, großen Händlern und kleineren Händlern, die über lokale Kanäle einkaufen. Diese Gespräche wurden genutzt, um Ersatzzyklen, typisches Preisverhalten, Serviceanbindung und die sektorspezifische Nachfrageveränderung, etwa im Einzelhandel und Gastgewerbe, zu bestätigen, wobei die Annahmen anschließend erneut überprüft wurden, bis die endgültigen Gesamtwerte konsistent erschienen.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 15 % | APAC: 39 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 41 % | EMEA: 35 % |

| Kleinere Akteure: 19 % | Manager: 44 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der den Bedarfspool für die Vor-Ort-Akzeptanz in Griechenland unter Verwendung von Händlerzahlen nach Kategorie, geschätzter POS-Durchdringung und Erneuerungszeitpunkten rekonstruiert, die anschließend in jährliche Ausgaben für Geräte und Enablement umgerechnet werden. Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa mit stichprobenweise erhobenen durchschnittlichen Verkaufspreisen nach Terminaltyp, Kanal-Feedback zu Versand- und Installationsvolumina sowie groben Zusammenfassungen von Anbietern und Acquirern, wo Daten verfügbar waren.

Einige Eingangsgrößen, die in diesem Markt eine Rolle spielten, waren das Tempo der Kontaktlos-Akzeptanz, der Anteil der Händler in durchsatzstarken Sektoren wie dem Gastgewerbe, das Alterungsprofil der installierten Basis, das Ersatzbeschaffungen antreibt, die an Cloud-Einsätze gekoppelten Service- und Software-Anbindungsraten sowie Preisunterschiede zwischen fest installierten und mobilen Terminals. Wo direkte Volumina nicht ersichtlich waren, wurden Lücken mit Proxy-Verhältnissen aus benachbarten EU-Märkten geschlossen und anschließend anhand von Prüfungen der Händlerdichte und des Sektormix auf Griechenland zurückgerechnet.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regressionsebene, sodass die Nachfrage mit Treibern wie Händlerwachstum, Proxy-Indikatoren für Tourismusaktivität und dem Zeitpunkt compliance-bezogener Upgrades verknüpft ist. Das Wachstum im letzten Jahr wurde nicht mechanisch fortgeschrieben, und die Annahmen wurden basierend darauf, was die Primärbefragten für Erneuerungszyklen und Servicebündelung im Prognosezeitraum erwarteten, abgeschwächt oder verschärft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Durchläufen, bei denen die Modellergebnisse mit unabhängigen Signalen wie der durch Schätzungen der installierten Basis implizierten Ersatzintensität von Geräten, der sektorspezifischen Händleraktivität und beobachteten Preisspannen aus Kanal-Feedback verglichen wurden. Wenn eine Zahl unstimmig erschien, wurden die dahinterliegenden Treiber erneut überprüft, und es wurden Folgeanrufe ausgelöst, um zu bestätigen, ob die Veränderung real war oder durch Zeitpunkt, Buchhaltung oder Doppelzählung verursacht wurde.

Vor der Freigabe wird die Arbeit von einem weiteren Analysten überprüft, um Unstimmigkeiten zu erkennen, und die zentralen Annahmen werden auf interne Übereinstimmung zwischen Eingaben und Ausgaben geprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und es erfolgt eine abschließende Überprüfung vor der Auslieferung, damit die Kunden die aktuellste Sichtweise erhalten.

Marktgröße von Mordor Intelligence für POS-Terminals in Griechenland im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für POS-Terminals in Griechenland können sich von Quelle zu Quelle unterscheiden, da der Umfang nicht immer derselbe ist und dasselbe Jahr mit unterschiedlichem Preiszeitpunkt, unterschiedlichen Serviceeinschlüssen und unterschiedlichen Ersatzannahmen ausgedrückt werden kann. Unterschiede zeigen sich auch, wenn ein Herausgeber Stückzahlen und ein anderer Werte bemisst, oder wenn das Modell stark auf einen einzigen Nachfrage-Proxy setzt, ohne ausreichende Gegenprüfungen.

Reine Online-Zahlungsgateways werden hier außerhalb des Anwendungsbereichs von Mordor Intelligence gehalten, was den Gesamtwert im Vergleich zu Schätzungen senken kann, die E-Commerce-Akzeptanztools mit Präsenzkartenterminals vermischen, insbesondere wenn Dienstleistungen gebündelt werden. Die Spanne ergibt sich zudem aus der Behandlung von Software und Managed Services, da manche Zahlen nur Hardware-Lieferungen zählen, während andere aggressive Preissteigerungen anwenden, ohne lokale Kanalrabatte und den Zeitpunkt regulatorischer Erneuerungswellen zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,11 Mrd. USD (2026) | |

| Branchenverband A | 0,92 Mrd. USD (2026) | Oft näher an einer hardwareorientierten Sichtweise, bei der der Wert hauptsächlich an Terminalversand und -ersatz gekoppelt ist, mit begrenzter Einbeziehung von Softwareabonnements und laufenden Managed Services, die an die installierte Basis gebunden sind. |

| Globale Beratungsgesellschaft B | 1,46 Mrd. USD (2026) | Tendiert dazu, den adressierbaren Pool durch Einbeziehung angrenzender Akzeptanzlösungen zu erweitern, und verwendet möglicherweise eine standardisierte ASP-Steigerung über Länder hinweg, was die Preisgestaltung in Griechenland überbewerten kann, wenn Kanalaktionen häufig sind. |

Über die drei Zahlen hinweg besteht die zentrale Erkenntnis darin, dass sich die Gesamtwerte hauptsächlich danach richten, was als POS-terminalbezogene Ausgaben gezählt wird, und wie wiederkehrende Software und Dienstleistungen an die Gerätebasis angebunden werden. Indem die Schritte auf Händlernachfrage, das Verhalten der installierten Basis und realistische Preisspannen zurückführbar bleiben, bleibt die Schätzung reproduzierbar, selbst wenn einzelne Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für POS-Terminals in Griechenland im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Der Markt wird im Jahr 2026 auf 1,11 Milliarden USD geschätzt und soll bis 2031 auf 1,83 Milliarden USD anwachsen, was einer CAGR von 10,44 % entspricht.

Welcher Zahlungsannahmetyp wächst in Griechenland am schnellsten?

Kontaktlose Transaktionen sollen mit einer CAGR von 11,64 % wachsen, was kontaktbasierte Methoden übertrifft und die meisten neuen Terminal-Upgrades vorantreibt.

Was treibt das Software-Umsatzwachstum für POS-Terminals in Griechenland an?

Die Nachfrage nach Cloud-Abonnements, die Treue, Kauf-jetzt-zahle-später und Analytik bündeln, treibt die Software auf eine CAGR von 11,86 % – den höchsten Wert unter den Komponentensegmenten.

Wie wird das Projekt der EZB für den digitalen Euro griechische Händler beeinflussen?

Händler müssen Terminals mit geschätzten Kosten von 40–75 EUR pro Gerät upgraden, um Offline-NFC- und QR-Code-Zahlungen mit dem digitalen Euro zu unterstützen, beginnend mit Pilotprogrammen im Jahr 2027.

Welches Segment weist die schnellste Wachstumsrate bei der POS-Einführung auf?

Das Gesundheitswesen wächst mit einer CAGR von 11,52 %, da Apotheken und Kliniken Zahlungen digitalisieren, um E-Rechnungsstellungs- und Erstattungsanforderungen zu erfüllen.

Wer ist der führende Acquirer im griechischen POS-Markt?

Worldline kontrolliert nach der Übernahme von Cardlink und Eurobank Merchant Services rund 46 % des Transaktionsanteils und 53 % des Händlerdienstleistungswertes.

Seite zuletzt aktualisiert am: