Ghana Grain Marktgröße und Marktanteil

Ghana Grain Marktanalyse von Mordor Intelligence

Die Ghana Grain Marktgröße wurde im Jahr 2025 auf 6,08 Milliarden USD bewertet und soll von 6,29 Milliarden USD im Jahr 2026 auf 7,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,57 % während des Prognosezeitraums (2026–2031). Robuste politische Unterstützung, steigende Nachfrage aus der Futtermittelindustrie und ein nationaler Vorstoß zur Nahrungsmittelselbstversorgung sind die primären Wachstumstreiber. Dürrebedingte Angebotsschocks im Jahr 2024 haben die Einschränkungen des regenabhängigen Anbaus offengelegt und öffentliche sowie private Investitionen in Bewässerung, klimaresistente Saatgüter und Mechanisierung verstärkt. Digitale Beratungstools wie die Mergdata-Plattform von Farmerline verkürzen Informationslücken, steigern Erträge und Einkommen und verbessern die Widerstandsfähigkeit von Kleinbauern. Unterdessen haben regionale Angebotsunterbrechungen – darunter Burkina Fasos Getreideexportverbot vom Februar 2025 und der Anstieg der Frachtkosten im Roten Meer – den strategischen Wert der Diversifizierung der Inlandsproduktion und der Nachernte-Infrastruktur erhöht. Die Wettbewerbsdynamik verschiebt sich, da multinationale Verarbeiter, lokale Müller und Agratech-Unternehmen darum wetteifern, Getreideabnahmeverträge, Lagerkapazitäten und Betriebsmittelvertriebsnetze zu sichern.

Wesentliche Erkenntnisse des Berichts

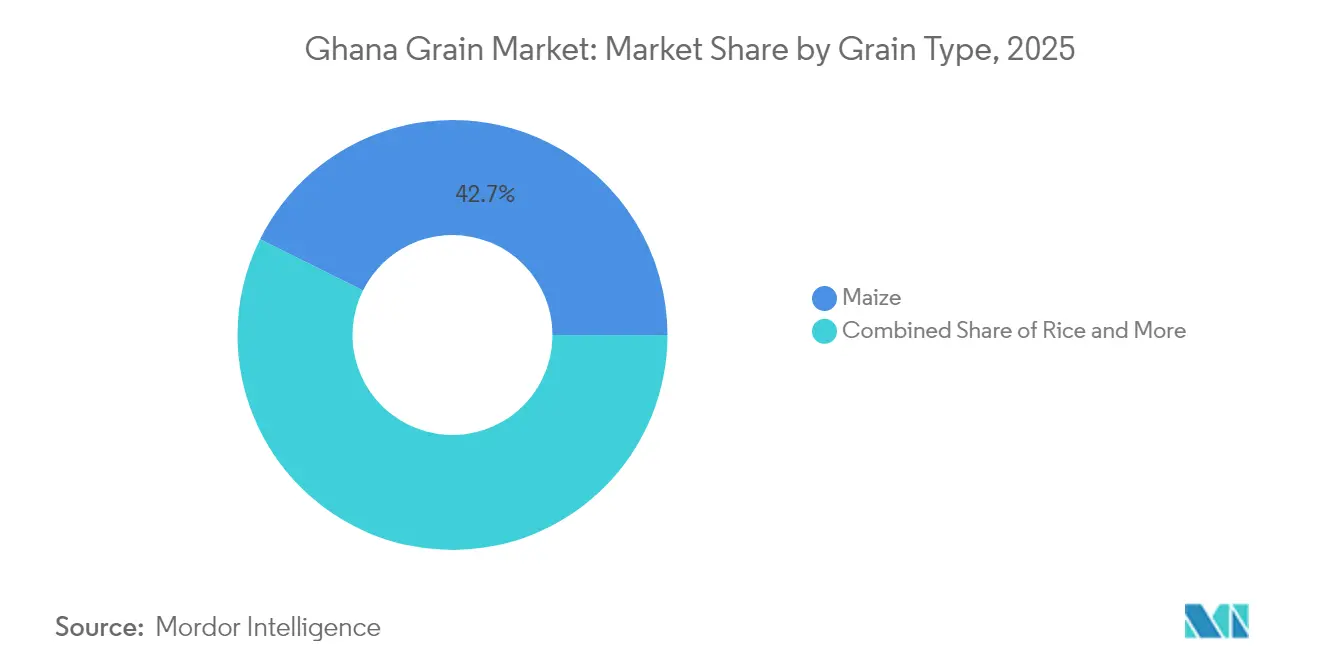

- Nach Getreidetyp führte Mais im Jahr 2025 mit einem Anteil von 42,65 % am Ghana Grain Markt, während Reis die schnellste CAGR von 5,57 % bis 2031 verzeichnen soll und damit alle anderen Getreidearten übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Ghana Grain Markttrends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Betriebsmittelkreditprogramme | +0.8% | National, Schwerpunkt in den nördlichen und oberen Regionen | Mittelfristig (2–4 Jahre) |

| Ausbau des Getreidelager-Quittungssystems | +0.6% | National, frühe Einführung in den Regionen Ashanti und Ost | Langfristig (≥ 4 Jahre) |

| Entstehung von Warenbörsen in Westafrika | +0.4% | Regional, Schwerpunkt auf dem Ghana-Nigeria-Korridor | Langfristig (≥ 4 Jahre) |

| Mobile Agrarberatungsplattformen | +0.7% | National, höhere Durchdringung in Südghana | Kurzfristig (≤ 2 Jahre) |

| Hinwendung zu klimaresistenten Saatgutsorten | +0.9% | National, Priorität in dürregefährdeten nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Anstieg der regionalen Nachfrage aus Futtermittelmühlen | +0.5% | Westafrika, Ghana als Versorgungsdrehscheibe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Betriebsmittelkreditprogramme

Das im April 2025 eingeführte Feed Ghana Programme markierte einen strukturellen Wandel hin zur kommerziellen Landwirtschaft: Es sieht eine Entschädigung von GHS 1.000 (USD 83,3) pro Hektar für von der Dürre betroffene Anbauer vor und mobilisierte 500 Millionen USD für subventionierte Betriebsmittel.[1]Quelle: Ministerium für Ernährung und Landwirtschaft, „Feed Ghana Programme to Create Jobs and Strengthen the Agro-Industry”, MOFA.gov.gh Die Initiative steht im Einklang mit dem Nationalen Investitionsplan für die Landwirtschaft, der mindestens 10 % des Staatshaushalts in die Landwirtschaft lenkt, um ein jährliches Sektorwachstum von 6 % aufrechtzuerhalten. Neu gegründete Genossenschaftsbauernverbände stärken die kollektive Verhandlungsmacht für Kredite, Mechanisierungsdienstleistungen und zertifiziertes Saatgut. Digitale Beratungsunterstützung stärkt die Programmwirksamkeit, wobei eine deutliche Mehrheit der mobil beratenen Landwirte klimaresistente Praktiken anwendet, verglichen mit merklich niedrigeren Raten bei Nicht-Nutzern.

Ausbau des Getreidelager-Quittungssystems

Das im Jahr 2024 eingeführte Lagerquittungssystem ermöglicht es Landwirten, eingelagertes Getreide als Sicherheit zu hinterlegen, was Notverkäufe reduziert und Betriebskapitalengpässe abmildert. Die Verknüpfung mit der Ghana Commodity Exchange führt transparente elektronische Ausschreibungen ein und vermindert die ländlichen Informationsasymmetrien, die einst die Ab-Hof-Preise drückten. Die laufende Debatte über die optimale Silopositionierung rückt die Logistikkorridore, die die wichtigsten Überschusszonen erschließen, verstärkt in den politischen Fokus.

Mobile Agrarberatungsplattformen

Farmerline bedient mittlerweile 2,2 Millionen Landwirte über Sprachnachrichten in der Landessprache, Kurznachrichten und Smartphone-Dashboards. Ergänzende Initiativen, darunter MTN Ghanas Iska-Wetterdienst, liefern standortbezogene Klimainformationen direkt auf einfache Mobiltelefone und steigern die Einführung von Reihenpflanzung, Nullbodenbearbeitung und dürretoleranten Saatgütern um bis zu 47,2 % im Vergleich zu Nicht-Nutzern. Die Prioritäten der Nationalen Strategie für Künstliche Intelligenz stehen im Einklang mit diesen Lösungen und schaffen Anreize für öffentlich-private Partnerschaften in der prädiktiven Agronomie und Logistikoptimierung.

Hinwendung zu klimaresistenten Saatgutsorten

Anhaltende Dürreepisoden haben die Einführung dürreresistenter Mais-, Sorghum- und Hirselinien beschleunigt, die vom Rat für wissenschaftliche und industrielle Forschung – Savanna Agricultural Research Institute (CSIR-SARI) gefördert werden. Feldversuche in Gushegu zeigen einen deutlichen Ertragsanstieg pro Morgen und spürbare Einkommensgewinne, was den hohen Nutzen des Saatgutaustauschs verdeutlicht. Die Integration zertifizierter Saatgutprogramme mit digitalen Beratungskanälen erweitert die Reichweite, während die steigende Nachfrage aus Futtermittelmühlen die kommerzielle Einführung in den Geflügel- und Aquakultur-Lieferketten beschleunigt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Nachernteverluste | −1.2% | National, stärkere Auswirkungen in den nördlichen und oberen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte mechanisierte Bewässerungsabdeckung | −0.9% | National, akute Auswirkungen in dürregefährdeten Gebieten | Langfristig (≥ 4 Jahre) |

| Volatile Ab-Hof-Preise | −0.7% | National, ländliche Gebiete am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Steigende Seefrachtkosten nach Streckenstörungen im Roten Meer | −0.5% | Global, importabhängige Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte mechanisierte Bewässerungsabdeckung

Nur 10.262 Hektar – weniger als 2 % von Ghanas geschätzter bewässerbarer Fläche von 1,9 Millionen Hektar – profitieren von einer kontrollierten Wasserzufuhr, sodass 74 % der Reisanbauer auf erratische Niederschläge angewiesen sind. Die Dürre 2024 ließ die Maisprognosen auf 2,6 Millionen Metrische Tonnen sinken, 19 % unter dem Fünfjahresdurchschnitt.[2]Quelle: US-Landwirtschaftsministerium, „Ghana Grain and Feed – Update – 2024”, USDA.gov Hohe Kapitalkosten, knappe Ersatzteile und begrenzte langfristige Kredite hemmen die Einführung von Wasserhebepumpen und Tropfsystemen. Die 3.000-Hektar-Sanierung von Kpong und geberunterstützte Gemeinschaftsprojekte bieten schrittweise Verbesserungen, können das enorme Defizit jedoch nicht allein beheben. Die nationalen Wasserentnahmen für die Bewässerung von 652 Millionen Kubikmeter deuten darauf hin, dass die Ressource vorhanden ist, es jedoch an Verteilungsinfrastruktur und erschwinglicher Finanzierung mangelt.

Steigende Seefrachtkosten nach Streckenstörungen im Roten Meer

Angriffe auf Containerschiffe, die den Suez-Rotes-Meer-Korridor befahren, lassen die Frachtkosten steigen. Ghana, das seinen wesentlichen Weizenbedarf importiert, war mit steigenden Brotpreisen sowie Devisenbelastungen konfrontiert. Höhere Importparitätspreise lenken die Nachfrage auf lokalen Mais, Reis und Sorghum, tragen jedoch auch dazu bei, Düngemittel- und Maschinenkosten zu erhöhen und die Agrarbudgets zu belasten. Längere Transitzeiten erschweren zudem die Bestandsplanung für Müller und Futtermittelhersteller, die mit knappen Betriebskapitalmargen arbeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getreidetyp: Maisdominanz steht unter dem Druck der Klimaresilienz

Mais hielt 2025 mit einem Anteil von 42,65 % am Gesamtverbrauchswert seine führende Stellung und unterstreicht damit seinen Grundnahrungsmittelstatus in menschlicher Ernährung und Futterrationen innerhalb des Ghana Grain Marktes. Der Betriebsmittelinflationsdruck war erheblich: Die Produktionskosten stiegen zwischen 2020 und 2024 um 600 % von GHS 1.200 auf GHS 8.100 (USD 100 auf USD 675) pro Morgen, was viele Kleinbauern dazu veranlasste, die Düngerdosierungen zu reduzieren. Infolgedessen könnte die Ghana Grain Marktgröße für Mais im Jahr 2025 einem Abwärtsrisiko ausgesetzt sein, wenn Erholungsinitiativen hinter Klimaschocks zurückbleiben. Die Subventionspakete des Feed Ghana Programme und das Lagerquittungssystem federn die Anbauer teilweise ab, während die Vorwärtskontraktierung mit Geflügel- und Aquakulturintegrateuren die Abnahme stabilisiert. Der Ausbau silagebezogener Fütterungssysteme bei Rinderhaltern eröffnet eine neue, aufkeimende Nachfragenische.

Reis bildet den am schnellsten wachsenden Anteil am Ghana Grain Markt, mit einer bis 2031 prognostizierten CAGR von 5,57 %, getrieben durch sich verschiebende städtische Verbrauchsmuster und staatliche Importsubstitutionsambitionen. Die Ghana Grain Marktgröße für Reis soll steigen, da Müller in Farbsortieranlagen, Parboiling-Linien und Verpackungsautomatisierung investieren, um den steigenden Qualitätsansprüchen gerecht zu werden. Klimaresistente Sorten von CSIR-SARI liefern Ertragsstabilität in niederschlagsarmen Zonen und verbessern die Annahme durch Landwirte. Hirse bleibt eine Nische, ist jedoch in semi-ariden Gebieten von strategischer Bedeutung. Mäßige Produktivitätsgewinne in Kombination mit höherer Dürreresistenz positionieren die Kultur als Absicherung im Ghana Grain Markt. Eine breite Einführung von Nullbodenbearbeitung, Reihenabstand und Ernterestebewirtschaftung könnte die aggregierten Hirse- und Sorghumaerträge bis 2030 um bis zu 30 % steigern.

Notiz: Segmentanteile aller Einzelsegmente nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die nördlichen Regionen, Upper East und Upper West beherbergen die größten Anbauflächen für Mais, Sorghum und Hirse, sind jedoch am stärksten durch dürrebedingte Ertragsausfälle gefährdet. Die Dürre 2024 ließ die Maiserträge in diesen Zonen um bis zu 30 % sinken und betonte die Notwendigkeit einer beschleunigten Finanzierung von Bewässerungspumpen und wetterindexierten Versicherungen. Die südlichen Regionen (Ashanti, Ost, Volta und Zentral) konzentrieren kommerzielle Reisfelder und profitieren von einem besseren Straßennetz, das schnellen Marktzugang und höhere Ab-Hof-Preise ermöglicht. Dennoch bleiben die Nachernteverluste dort erhöht, wo Trockenplattformen und asphaltierte Zubringerstraßen fehlen.

Die grenzüberschreitenden Handelsverbindungen werden neu kalibriert, nachdem Burkina Faso im Februar 2025 Getreideexporte gestoppt hat, was die Warenflüsse über die Korridore Paga und Hamile störte. Ghanas strategische Allianz mit Nigeria über die Warenbörse und die bevorstehenden Vierundzwanzig-Stunden-Hafenoperationen in Tema und Takoradi positionieren das Land als potenzielle Grundnahrungsmitteldrehscheibe für den Golf von Guinea. Geplante Schiffsdienste auf dem Volta-See könnten die Transportkosten auf der Nord-Süd-Achse um 20 % senken und die Wettbewerbsfähigkeit der nördlichen Erzeuger verbessern.

Internationale Angebotsschocks schlagen sich nun stärker in küstennahen städtischen Zentren nieder, in denen importierter Weizen vermahlen wird. Frachtpreissprünge über das Rote Meer und längere Kap-Routing-Strecken erhöhen die Einstandskosten und veranlassen Verbraucher, auf lokal vermahlenen Reis und Verbundmehlmischungen umzusteigen. Die Klimazukunftsinitiative der Regierung in Höhe von 25 Milliarden USD stellt beträchtliche Mittel für die Ökosystemwiederherstellung auf 12 Millionen Hektar bereit, wobei die Einzugsgebietsrehabilitation die Grundwasserspiegel in nahrungsmittelproduzierenden Zonen stabilisieren soll.

Aktuelle Branchenentwicklungen

- Juni 2025: Ghana plant den Bau einer Reismühle in der Nordostregion mit einer jährlichen Verarbeitungskapazität von 30.000 Metrischen Tonnen Paddy-Reis. Die Anlage zielt darauf ab, Nachernteverluste zu minimieren und die Abhängigkeit des Landes von Reisimporten zu verringern. Die vom Welternährungsprogramm unterstützte Initiative soll Ghanas inländische Reis-Wertschöpfungskette stärken und die Ernährungssicherheit verbessern.

- Mai 2025: Das Ministerium für Ernährung und Landwirtschaft in Ghana hat im Rahmen der Feed Ghana Initiative ein landesweites Genossenschaftsbauernprogramm eingeführt, um die Ernährungssicherheit und die Entwicklung von Agrargeschäften zu stärken. Das Programm bietet kleinbäuerlichen Getreideanbauern Zugang zu Mechanisierungsdienstleistungen, finanziellen Ressourcen, landwirtschaftlicher Schulung und Marktverbindungen, um den Agrarsektor des Landes zu stärken.

Berichtsumfang des Ghana Grain Marktes

Getreide ist das geerntete Samenkorn von Gräsern, wie Weizen, Hafer, Reis, Mais usw. Der Ghana Grain Marktbericht umfasst eine Produktionsanalyse (Volumen), eine Verbrauchsanalyse (Wert und Volumen), eine Exportanalyse (Wert und Volumen), eine Importanalyse (Wert und Volumen) sowie eine Preisentwicklungsanalyse. Der Markt ist nach Kulturtyp segmentiert (Mais, Hirse, Sorghum und Reis). Der Bericht bietet Marktgröße und Prognosen auf Basis von Wert (USD) und Volumen (Metrische Tonnen) für die oben genannten Segmente.

| Mais |

| Reis |

| Sorghum |

| Hirse |

| Nach Getreidetyp (Produktionsanalyse (Volumen), Verbrauchsanalyse (Volumen und Wert), Importanalyse (Volumen und Wert), Exportanalyse (Volumen und Wert) und Preisentwicklungsanalyse) | Mais |

| Reis | |

| Sorghum | |

| Hirse |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Ghana Grain Marktes und seine prognostizierte Wachstumsrate?

Der Markt wird im Jahr 2026 auf 6,29 Milliarden USD bewertet und soll mit einer CAGR von 3,57 % auf 7,51 Milliarden USD bis 2031 wachsen.

Welches Getreide hält den größten Anteil am Inlandsverbrauch?

Mais führt mit 42,65 % des Verbrauchswerts im Jahr 2025.

Warum sind Lagerquittungssysteme für ghanaische Landwirte wichtig?

Sie ermöglichen es Landwirten, eingelagertes Getreide als Sicherheit zu nutzen, Zwangsverkäufe zu reduzieren und den Zugang zu erschwinglichen Krediten zu verbessern.

Was sind die wesentlichen Herausforderungen, die das Getreidewachstum begrenzen?

Hohe Nachernteverluste, begrenzte Bewässerungsabdeckung, volatile Ab-Hof-Preise und erhöhte Frachtkosten schränken die Expansion ein.

Seite zuletzt aktualisiert am: