Marktgröße und Marktanteil der Logistik für Behörden und Bildungseinrichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

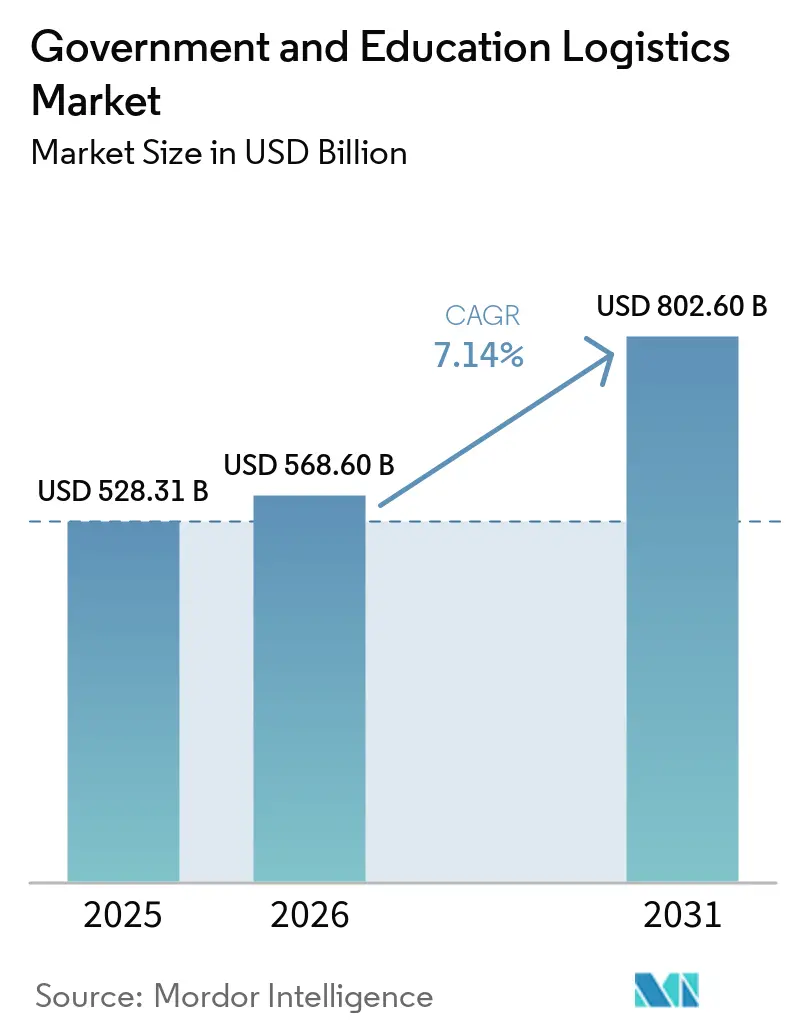

| Marktgröße (2026) | 568.60 Milliarden US-Dollar |

| Marktgröße (2031) | 802.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

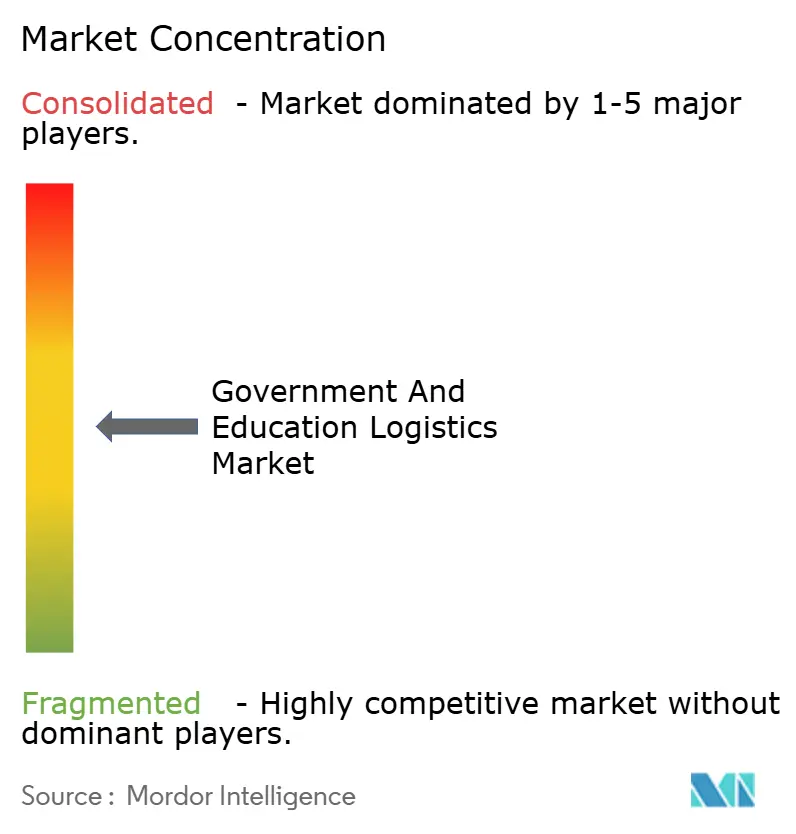

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Logistikmarkts für Behörden und Bildungseinrichtungen von Mordor Intelligence

Die Marktgröße der Logistik für Behörden und Bildungseinrichtungen wird voraussichtlich von 528,31 Milliarden USD im Jahr 2025 auf 568,60 Milliarden USD im Jahr 2026 steigen und bis 2031 802,60 Milliarden USD erreichen, mit einer CAGR von 7,14 % über den Zeitraum 2026–2031.

Öffentliche Auftraggeber verlagern sich von der Vergabe nach dem niedrigsten Preis hin zu Netzwerkresilienz, Emissionsreduzierung und digitaler Transparenz. Die Konsolidierung beschleunigt sich, wie der Ersatz von FedEx durch UPS als primärer Luftfrachtpartner des U.S. Postal Service im Jahr 2024 und die Übernahme von DB Schenker durch DSV für 16,2 Milliarden USD im Jahr 2025 zeigen, da Behörden Anbieter bevorzugen, die globale Reichweite mit umfassender Compliance verbinden. Vorgeschriebene Dekarbonisierung, die Expansion von Außenstellen-Campussen in aufstrebenden Regionen und die Einführung von Blockchain-basiertem Asset-Tracking erweitern den Leistungsumfang weit über den einfachen Frachtverkehr hinaus, während die U.S. Cybersecurity Maturity Model Certification (CMMC) 2.0 und die Richtlinie der Europäischen Union zur Grünen Öffentlichen Beschaffung (GPP) die Markteintrittsbarrieren für Spediteure erhöhen, denen das Kapital zur Modernisierung fehlt. Trotz kurzfristiger Gegenwinds durch Volatilität der Containerkapazitäten und Mangel an Zollabfertigungsfachkräften profitiert der Logistikmarkt für Behörden und Bildungseinrichtungen von mehrjährigen Verträgen, die die Einnahmen gegen zyklische Frachtabschwünge absichern.[1]Regierung von Indien. "Government e-Marketplace (GeM)." Abgerufen im April 2026. https://gem.gov.in.

Wichtigste Erkenntnisse des Berichts

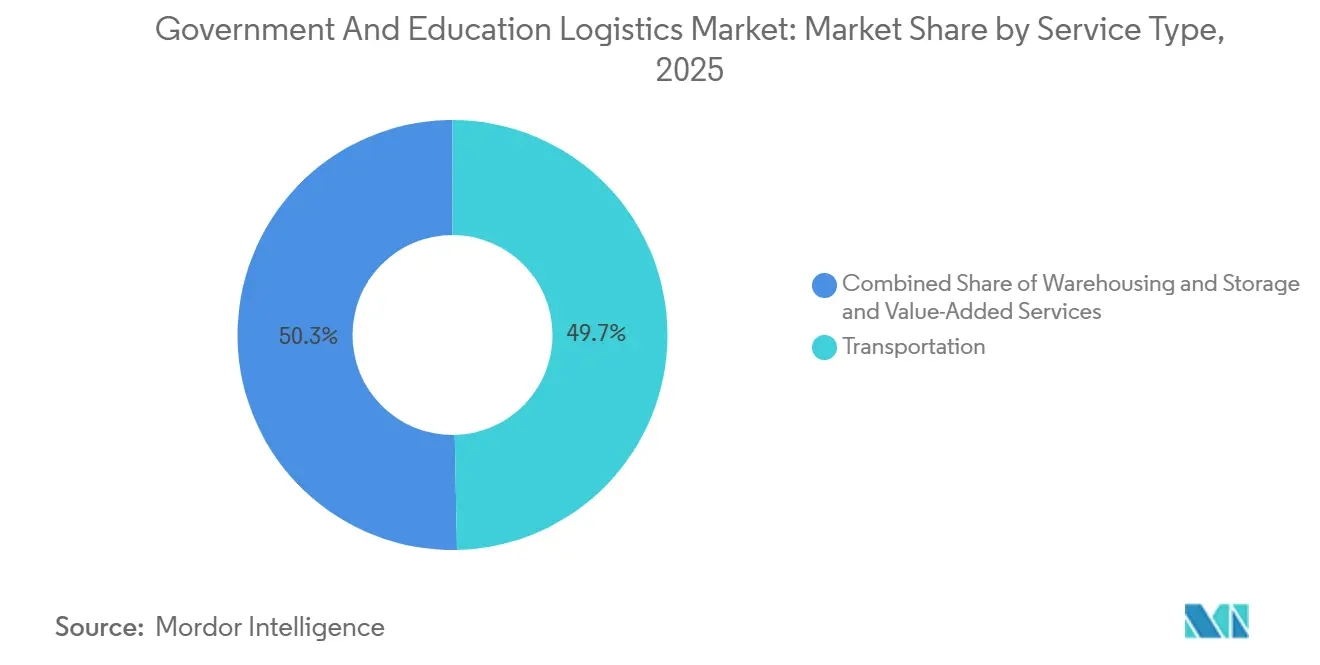

- Nach Dienstleistungsart hielt Transport im Jahr 2025 einen Anteil von 49,66 % am Logistikmarkt für Behörden und Bildungseinrichtungen, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 10,57 % wachsen werden.

- Nach Endnutzer führten Landes- und Kommunalbehörden im Jahr 2025 mit einem Umsatzanteil von 29,17 %; das öffentliche Bildungswesen (K-12) wird voraussichtlich bis 2031 mit einer CAGR von 9,41 % wachsen.

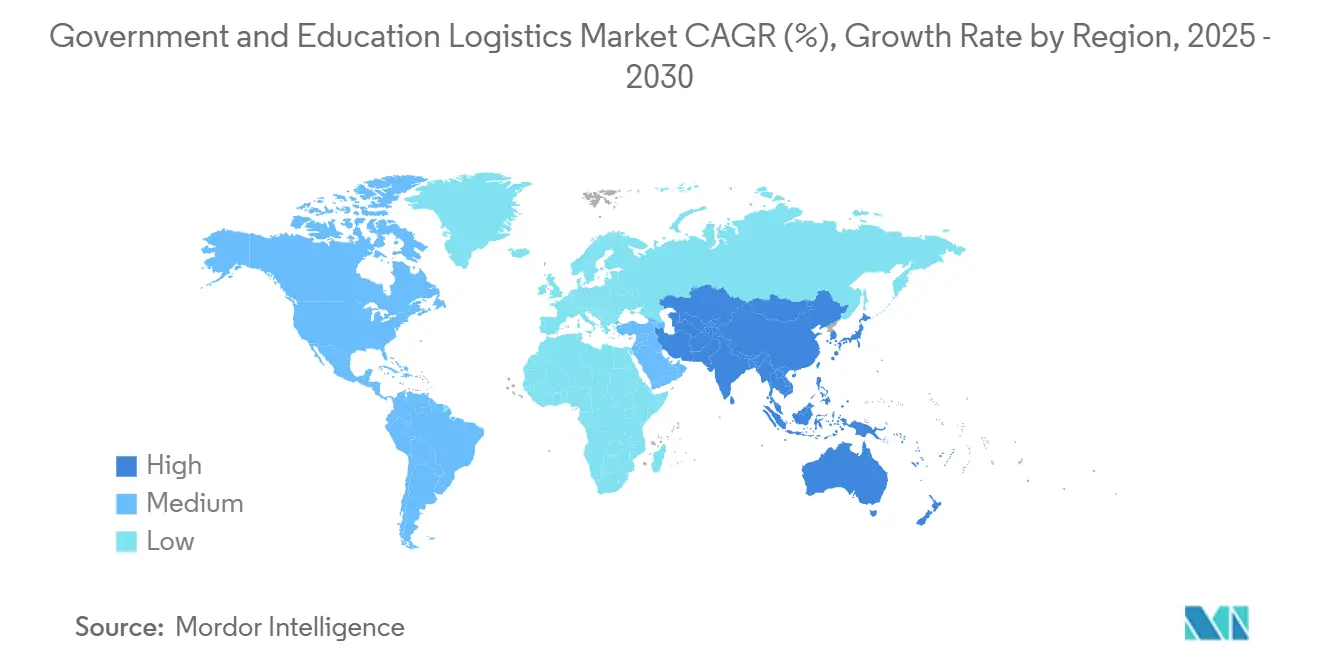

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 40,67 % an der Marktgröße der Logistik für Behörden und Bildungseinrichtungen, und es wird erwartet, dass die Region über 2026–2031 mit einer CAGR von 8,60 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Logistikmarkts für Behörden und Bildungseinrichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschriebene Dekarbonisierung und Ziele für grüne Beschaffung | +1.2% | Europa, Nordamerika, Asien-Pazifik (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Pandemienachfolge- Notfallplanung für resiliente öffentliche Lieferketten | +0.9% | Global, mit der höchsten Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion von Außenstellen-Campussen in aufstrebenden Ländern, die neue Logistikkorridore schaffen | +1.0% | Asien-Pazifik (Indien, China, Südostasien), Naher Osten und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum bei Verteidigungs-F&E-Partnerschaften mit Universitäten, das klassifizierte Materialflüsse antreibt | +0.7% | Nord- amerika, Europa, Asien-Pazifik (Australien, Südkorea) | Mittelfristig (2–4 Jahre) |

| Einführung von Blockchain-basierter Beglaubigungs- und Asset-Tracking-Technologie in Behördeninventaren | +0.8% | Nord- amerika, Europa, Asien-Pazifik (Singapur, Vereinigte Arabische Emirate) | Mittelfristig (2–4 Jahre) |

| Ländliches Breitband-Konjunkturprogramm, das groß angelegte Bereitstellungen von Bildungsgeräten antreibt | +1.1% | Nord- amerika, Asien-Pazifik (Indien, Indonesien), Lateinamerika (Brasilien, Peru) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschriebene Dekarbonisierung und Ziele für grüne Beschaffung

Öffentliche Behörden betten nun Emissionsobergrenzen und Vorschriften für lokale Inhalte in jede Ausschreibung ein. Die EU-Richtlinie über saubere Fahrzeuge mit verbindlichen Beschaffungszielen für 2025 und 2030 verpflichtet die Mitgliedstaaten, Elektrofahrzeuge und die Schiene zu bevorzugen, während US-Bundesstaaten wie Maryland eine Kohlenstoffoffenlegung für die Logistik im Bereich des öffentlichen Bauwesens vorschreiben.[2]Europäische Kommission, "Kriterien für die Grüne Öffentliche Beschaffung," europa.eu Analysen des Internationalen Instituts für Nachhaltige Entwicklung zeigen, dass grüne Vorschriften die Emissionen in der Lieferkette erfolgreich gesenkt, aber die anfänglichen Vertragskosten erhöht haben, was Behörden dazu veranlasst, längerfristige Vereinbarungen abzuschließen, damit Spediteure emissionsarme Flotten amortisieren können. Kleinere Spediteure, die keine Elektro-Lkw finanzieren können, ziehen sich aus Ausschreibungen zurück und konzentrieren Volumina bei globalen Integratoren.

Pandemienachfolge-Notfallplanung für resiliente öffentliche Lieferketten

Nach den Engpässen durch COVID-19 behandeln Regierungen die Logistikresilienz als nationale Sicherheitspriorität und nicht nur als Hebel zur Beschaffungseffizienz. Aufbauend auf Exekutivmaßnahmen wie der Einrichtung des Rates des Weißen Hauses für Lieferkettenresilienz werden Bundesbehörden zunehmend angewiesen, kritische Abhängigkeiten zu kartieren und die doppelte Beschaffung zu priorisieren.[3]Das Weiße Haus, "Exekutivorder zur Lieferkettenresilienz," whitehouse.gov Spezifische Initiativen, wie das Bestreben des Ministeriums für Gesundheit und Soziale Dienste, den Strategischen Nationalen Vorrat durch aufgeteilte Lagernetzwerke und vom Lieferanten verwaltete Bestände zu dezentralisieren und zu erweitern, haben das Logistik-Leasing in Sekundärmärkten angekurbelt. Darüber hinaus bevorzugen bundesstaatliche Beschaffungsrichtlinien zunehmend Spediteure mit robusten, redundanten inländischen Netzwerken. Obwohl die Priorisierung von Pufferbeständen und Netzwerkredundanz die Gesamtlogistikkosten grundsätzlich erhöht, bleiben diese Investitionen für öffentliche Beschaffungsbeamte, die wiederholte Störungen vermeiden wollen, nicht verhandelbar.

Expansion von Außenstellen-Campussen in aufstrebenden Ländern, die neue Logistikkorridore schaffen

Zweigstellen-Campusse proliferieren in Asien und am Golf. Indiens Nationale Bildungspolitik und das Programm Digitales Indien fördern ausländische Universitäten, wobei jeder neue Standort eingehende Ströme von Bibliotheksbeständen, Laborausrüstungen und Hunderten von Studentengeräten benötigt. Chinas Initiative Gürtel und Straße hat in den letzten Jahren zahlreiche Universitätspartnerschaften finanziert und eine Nachfrage nach dem temperaturkontrollierten Transport wissenschaftlicher Instrumente erzeugt. Verträge erstrecken sich typischerweise über fünf bis sieben Jahre und erfordern Anbieter, die Zollabfertigung mit Lagerhaltung in der Nähe von Einreisehäfen kombinieren.

Wachstum bei Verteidigungs-F&E-Partnerschaften mit Universitäten, das klassifizierte Materialflüsse antreibt

Die universitären Forschungszentren des US-Verteidigungsministeriums bearbeiten Hyperschall- und Quantenprojekte, bei denen Prototypen unter strenger Aufsicht der Internationalen Vorschriften für den Rüstungshandel (ITAR) zwischen Labors transportiert werden. Sicherheitsüberprüfte Fahrer erhalten erhebliche Lohnzuschläge, und die langen Bearbeitungszeiten für neue Sicherheitsüberprüfungen schränken die Einstellungszyklen für Logistikanbieter erheblich ein. Spediteure mit streng geheimen Einrichtungen und Genehmigungen der Nuklearregulierungskommission stehen vor weniger Wettbewerb und erzielen Prämienmargen für termingebundene Transporte zwischen Campussen und Testgeländen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Volatilität der Containerkapazitäten, die die Kostenvorhersehbarkeit beeinträchtigt | -0.6% | Global, mit der höchsten Exposition auf Asien-Europa- und Transpazifik-Routen | Kurzfristig (≤ 2 Jahre) |

| Mangel an sicherheitsüberprüftem Logistikpersonal | -0.4% | Nord- amerika, Europa, Asien-Pazifik (Australien, Südkorea) | Mittelfristig (2–4 Jahre) |

| Fragmentierte Infrastruktur für die letzte Meile in dünn besiedelten Bildungsbezirken | -0.3% | Nord- amerika (ländliche USA, Kanada), Asien-Pazifik (Indien, Indonesien), Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsvorschriften, die die IT-Integrationskosten erhöhen | -0.5% | Global, mit der höchsten Compliance-Last in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Volatilität der Containerkapazitäten, die die Kostenvorhersehbarkeit beeinträchtigt

Sicherheitsvorfälle im Roten Meer und durch Dürre beeinträchtigte Transitpassagen durch den Panamakanal haben Routen verlängert und die Bunkerbrennstoffkosten seit 2024 um bis zu 40 % erhöht. Öffentliche Auftraggeber bestehen auf Festpreisen, sodass Spediteure die Volatilität absorbieren oder riskieren, Ausschreibungen zu verlieren. Kleinere Spediteure ohne Absicherungsprogramme ziehen sich aus Ausschreibungen zurück und konsolidieren den Logistikmarkt für Behörden und Bildungseinrichtungen weiter um Integratoren, die Spot-Preisspitzen abfedern können.

Mangel an sicherheitsüberprüftem Logistikpersonal

Obwohl die Spionageabwehr- und Sicherheitsbehörde des Verteidigungsministeriums (DCSA) die Bearbeitungszeiten für Sicherheitsüberprüfungen in den letzten Jahren verbessert hat, verzögern die monatelangen Wartezeiten für die Erlangung von Geheim- und Streng-Geheim-Einstufungen weiterhin den Start von Verträgen. Infolgedessen erzielen sicherheitsüberprüfte Logistikfachkräfte erhebliche Lohnzuschläge, und die Logistikbranche für Behörden und Bildungseinrichtungen steht vor einer anhaltenden, wettbewerbsintensiven Talentlücke, insbesondere bei hochspezialisierten Rollen wie ITAR-zertifizierten Frachtmaklern und sicherheitsüberprüften Lageraufsehern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Mehrwertdienste expandieren über den Frachtbereich hinaus

Mehrwertdienste verzeichneten 2025 das schnellste Wachstum und werden voraussichtlich bis 2031 mit einer CAGR von 10,57 % steigen, während Transport mit dem größten Anteil von 49,66 % am Logistikmarkt für Behörden und Bildungseinrichtungen im Jahr 2025 führend blieb. Behörden erwarten nun Rückwärtslogistik für aufgearbeitete Laptops, Kommissionierung für vorportionierte Schulmahlzeiten und Compliance-Kennzeichnung für kontrollierte Güter. Die Kreislaufbeschaffungsregeln der US-Umweltschutzbehörde erfordern die Deinstallation, den sicheren Transport und das zertifizierte Datenlöschen von Altgeräten, was eine Premiumnachfrage für Anbieter schafft, die Assets vom Abholort bis zum Wiederverkauf verfolgen.[4]US-Umweltschutzbehörde, "Kreislaufwirtschaft für föderale IT," epa.gov

Die wachsende Abhängigkeit von Robotik und Radiofrequenzidentifikation steigert die Marktgröße der Logistik für Behörden und Bildungseinrichtungen für integrierte Dienstleistungspakete. UPS rüstete 2025 alle US-Pakettransporter mit RFID-Lesegeräten aus und gab öffentlichen Auftraggebern Echtzeit-Bestandstransparenz für Forschungsprototypen. Automatisierung senkt die Stückerfüllungskosten und ermöglicht es Spediteuren, Lagerhaltung, Aufarbeitung und Distribution in mehrjährige Verträge zu bündeln, die unter internen Benchmarks bepreist sind. Transport bleibt unverzichtbar, insbesondere Straßentransport für Kurzstreckentransporte und Schiene für Langstreckenmassenguttransporte, doch die Margengrenze verlagert sich hin zu technologiegestützten Mehrwertdiensten mit zweistelligem Gewinnpotenzial.

Nach Endnutzer: Öffentliches Bildungswesen (K-12) führt die künftige Expansion an

Landes- und Kommunalbehörden repräsentierten 29,17 % der Ausgaben im Jahr 2025, aber das öffentliche Bildungswesen (K-12) wird voraussichtlich die stärkste CAGR von 9,41 % zwischen 2026 und 2031 verzeichnen, angetrieben durch Breitbandausbau, Eins-zu-eins-Geräteprogramme und erweiterte Mahlzeitendienste. Die dem K-12-Versand zugewiesene Marktgröße der Logistik für Behörden und Bildungseinrichtungen steigt, da die E-Rate- und Konnektivitätsprogramme der FCC Millionen von Routern und Tablets für abgelegene Haushalte finanzieren. Jedes Gerät benötigt Asset-Tagging, individuelle Verpackung und nachverfolgbare Lieferung, was Spediteure zwingt, Netzwerke für die letzte Meile zu verfeinern, die dünn besiedelte Postleitzahlgebiete innerhalb strenger Förderfristen erreichen.

Hochschulbildung, Verteidigungsbehörden und zivile Bundesabteilungen unterzeichnen weiterhin Vereinbarungen über fünf oder mehr Jahre, die Compliance über Geschwindigkeit stellen und das Basisvolumen sichern. Das Wachstum konzentriert sich jedoch dort, wo Konjunkturmittel fließen: Schulernährung und ländliche Konnektivität. Die Kühlkettenkapazität steigt, um Sommerspeiseprogramme in einem wachsenden Netzwerk ländlicher US-Bezirke zu bedienen. Grenzüberschreitende Nachfrage entsteht, da südostasiatische Ministerien Laborsets und englischsprachige Lehrbücher für neue Außenstellen-Campusse importieren. Anbieter, die Zollabfertigung mit Liefernachweisberichten integrieren können, werden Marktanteile gewinnen.

Geografische Analyse

Asien-Pazifik hielt 40,67 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 8,60 % wachsen, gestützt durch Indiens Government e-Marketplace, Chinas Universitätsprojekte im Rahmen der Initiative Gürtel und Straße sowie den Boom der digitalen Campusse in Südostasien. Indien verarbeitete 2025 mehr als 30 Milliarden USD an öffentlichen Käufen über GeM, und die eingebettete Echtzeit-Lieferantenbewertung belohnt nun Logistikunternehmen, die aggressive Pünktlichkeitskennzahlen erfüllen. Chinesische Partnerschaften in Zentralasien leiten wissenschaftliche Instrumente durch Bonded-Korridore, und die Zollharmonisierung des Verbands Südostasiatischer Nationen steigert die intraregionalen Lehrbuchflüsse. Australien und Südkorea fügen ITAR-konformen Verkehr hinzu, da die Verteidigungsforschung zunimmt, während Japan im Rahmen seines Gesellschaft-5.0-Programms autonome Campus-Lieferroboter erprobt.

Nordamerika bleibt der vertragliche Anker des Logistikmarkts für Behörden und Bildungseinrichtungen, gestützt durch US-Bundesausgaben, die 2024 700 Milliarden USD überstiegen, sowie kanadische Provinzinvestitionen in ländliches Breitband. Die US-Allgemeine Dienstleistungsverwaltung konsolidiert Vertragsfahrzeuge unter OASIS+ und Polaris, was das Feld der berechtigten Bieter einschränkt, aber die Beschaffungszyklen rationalisiert. UPS sicherte sich 2024 den primären USPS-Luftfrachtplatz und bewies damit, dass integrierte Boden- und Luftnetzwerke wichtiger sind als langjährige Zugehörigkeit. Mexikos Nearshoring-Boom zieht grenzüberschreitende Bildungsgeräteflüsse an, obwohl Zollengpässe und Hafenstaus in Kalifornien die Termintreue weiterhin auf die Probe stellen.

Europas Ausblick hängt von verschärften Umweltvorschriften ab, wie der Richtlinie über saubere Fahrzeuge, die öffentliche Auftraggeber zwingt, emissionsarme und emissionsfreie Routen zu priorisieren. Diese Anforderung zwingt viele traditionelle Spediteure, ihre Flotten aufzurüsten oder Joint Ventures zu bilden, um die Standards der grünen öffentlichen Beschaffung einzuhalten. BENELUX- und nordische Staaten sind frühe Anwender digitalisierter e-CMR (elektronischer Frachtbriefe) und verpflichten Drittlogistikanbieter, sich in fortschrittliche digitale Tracking-Plattformen für die Asset-Herkunft zu integrieren. Die osteuropäische Bildungsinfrastruktur erhält EU-Kohäsionsmittel, doch Währungsvolatilität und regulatorische Fragmentierung erschweren die Preisgestaltung und zwingen Spediteure, Risikoprämien hinzuzufügen oder das Engagement zu begrenzen.

Wettbewerbslandschaft

Der Wettbewerb im Logistikmarkt für Behörden und Bildungseinrichtungen ist moderat, wobei die Top-20-Anbieter etwa ein Drittel des globalen Umsatzes erwirtschaften. DSVs Übernahme von DB Schenker für 16,2 Milliarden USD im Jahr 2025 schuf den weltweit größten Frachtdienstleister nach Umsatz und Kapazität und stattete das kombinierte Unternehmen mit 160.000 Mitarbeitern und einem multimodalen Fußabdruck aus, der breit genug ist, um multinationale Ausschreibungsanforderungen zu erfüllen. UPS, FedEx, DHL und Kuehne + Nagel nutzen ihre langjährige Geschichte im Zeitplan der US-Allgemeinen Dienstleistungsverwaltung und NATO-zertifizierte Luftdrehkreuze, um ihre Marktstellung zu verteidigen, aber regionale Spezialisten gewinnen weiterhin Verträge, die hyperlokal Reichweite oder Nischen-Compliance erfordern, wie etwa medizinische Kühlkette.

Technologieinvestitionen sind das wichtigste Differenzierungsmerkmal. Amazons mehr als 750.000 mobile Roboter und UPS' landesweiter RFID-Rollout zeigen, wie Automatisierung die Erfüllungskosten senkt und gleichzeitig die Transparenz auf ein Niveau hebt, das öffentliche Prüfer heute erwarten. Walmarts geplanter Einsatz autonomer Gabelstapler im Wert von 200 Millionen USD verdeutlicht den Einfluss des Einzelhandels auf öffentliche Sektor-Benchmarks; Behörden zitieren häufig kommerzielle Best Practices bei der Ausarbeitung von Serviceniveau-Kennzahlen. Erstanwender von Blockchain-Integrationen positionieren sich für GSA-Pilotprogramme, die bald unveränderliche Lieferketten-Nachweistabellen vorschreiben werden.

Kleinere Marktteilnehmer nutzen Lücken aus, die für große Anbieter unerreichbar sind, insbesondere die Lieferung auf der letzten Meile im ländlichen Raum über Gig-Plattformen, Rückwärtslogistik für Kreislaufbeschaffung und cybersicherheitsorientierte Lagerhaltung, die CMMC Level 3 erfüllt. Das von Risikokapital unterstützte Robotikunternehmen Mytra sammelte 2026 120 Millionen USD ein, was das Vertrauen des Kapitalmarkts widerspiegelt, dass spezialisierte Technologieanbieter Anteile an der Logistikbranche für Behörden und Bildungseinrichtungen gewinnen können, indem sie schlüsselfertige Automatisierungspakete an asset-leichte Drittlogistikanbieter lizenzieren. Da Compliance-Verpflichtungen zunehmen, werden Partnerschaftsmodelle – Integratoren, die spezialisierte Cybersicherheitsanbieter, Drohnenoperatoren oder Blockchain-Spezialisten bündeln – voraussichtlich zunehmen.

Marktführer der Logistik für Behörden und Bildungseinrichtungen

DHL Group

FedEx

United Parcel Service, Inc. (UPS)

Kuehne + Nagel International AG

PGL (Primary Global Logistics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das US-Transportkommando (USTRANSCOM) veröffentlichte eine Voranfrage für Unterstützung bei Einsatz- und Verteilungsdienstleistungen (D2S2) in Kuwait zur Unterstützung der 595. Transportbrigade, was die anhaltende Nachfrage nach multimodaler Militärlogistik unterstreicht.

- Februar 2026: Die US-Allgemeine Dienstleistungsverwaltung eröffnete die Ausschreibung für einen globalen Versorgungsvertrag über 54,5 Millionen USD in Hawaii mit strengen Cybersicherheitsklauseln gemäß NIST SP 800-161, was auf höhere IT-Schwellenwerte für alle föderalen Logistikanbieter hinweist.

- Januar 2026: Der Robotiksanbieter Mytra sicherte sich eine Series-C-Finanzierung über 120 Millionen USD, um autonome Lagersysteme für öffentliche Ausschreibungen zu skalieren.

- April 2025: DSV schloss den Kauf von DB Schenker für 16,2 Milliarden USD ab, verdoppelte den Umsatz und stieg an die Spitze der globalen Speditionsranglisten auf.

Berichtsumfang des globalen Logistikmarkts für Behörden und Bildungseinrichtungen

| Transport | Straße |

| Schiene | |

| Luft | |

| See- und Binnenwasserstraße | |

| Lagerung und Lagerhaltung | |

| Mehrwertdienste |

| Zentral-/Bundesbehörden |

| Landes- und Kommunalbehörden |

| Verteidigungsbehörden |

| Öffentliches Bildungswesen (K-12) |

| Hochschulbildungseinrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See- und Binnenwasserstraße | ||

| Lagerung und Lagerhaltung | ||

| Mehrwertdienste | ||

| Nach Endnutzer | Zentral-/Bundesbehörden | |

| Landes- und Kommunalbehörden | ||

| Verteidigungsbehörden | ||

| Öffentliches Bildungswesen (K-12) | ||

| Hochschulbildungseinrichtungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die prognostizierten globalen Ausgaben für die Logistik für Behörden und Bildungseinrichtungen bis 2031?

Die globalen Ausgaben werden bis 2031 voraussichtlich 802,60 Milliarden USD erreichen, da Behörden längere, compliance-intensive Verträge abschließen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,60 % wachsen, angetrieben durch Indiens Government e-Marketplace und die Expansion von Außenstellen-Campussen in Südostasien.

Warum gewinnen Mehrwertlogistikdienste bei öffentlichen Auftraggebern an Bedeutung?

Kreislaufwirtschaftsvorschriften und Geräteausrollungen erfordern Rückwärtslogistik, Kommissionierung und Asset-Aufarbeitung, die höhere Margen als einfacher Frachtverkehr erzielen.

Wie wirken sich Cybersicherheitsvorschriften wie CMMC 2.0 auf Logistikanbieter aus?

Spediteure müssen bis zu 500.000 USD pro Standort für Audits und Kontrollen investieren; Unternehmen, die keine Upgrades finanzieren können, ziehen sich aus Verteidigungsausschreibungen zurück.

Welche Maßnahmen zur Lieferkettenresilienz sind nach der Pandemie noch in Kraft?

US-Bundesrichtlinien schreiben weiterhin 90-tägige inländische Lagerbestände und doppelt beschaffte Verteilzentren vor, was die Nachfrage nach Lagerleasing und multimodalen Lösungen erhöht.

Welche Technologieinvestitionen sind heute unverzichtbar, um öffentliche Logistikausschreibungen zu gewinnen?

Anbieter benötigen RFID-gestütztes Tracking, Lagerrobotik und blockchain-fähige Datenfeeds, um Echtzeit-Transparenz- und Lieferketten-Nachweisanforderungen zu erfüllen.

Seite zuletzt aktualisiert am: