Handelsmanagement-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

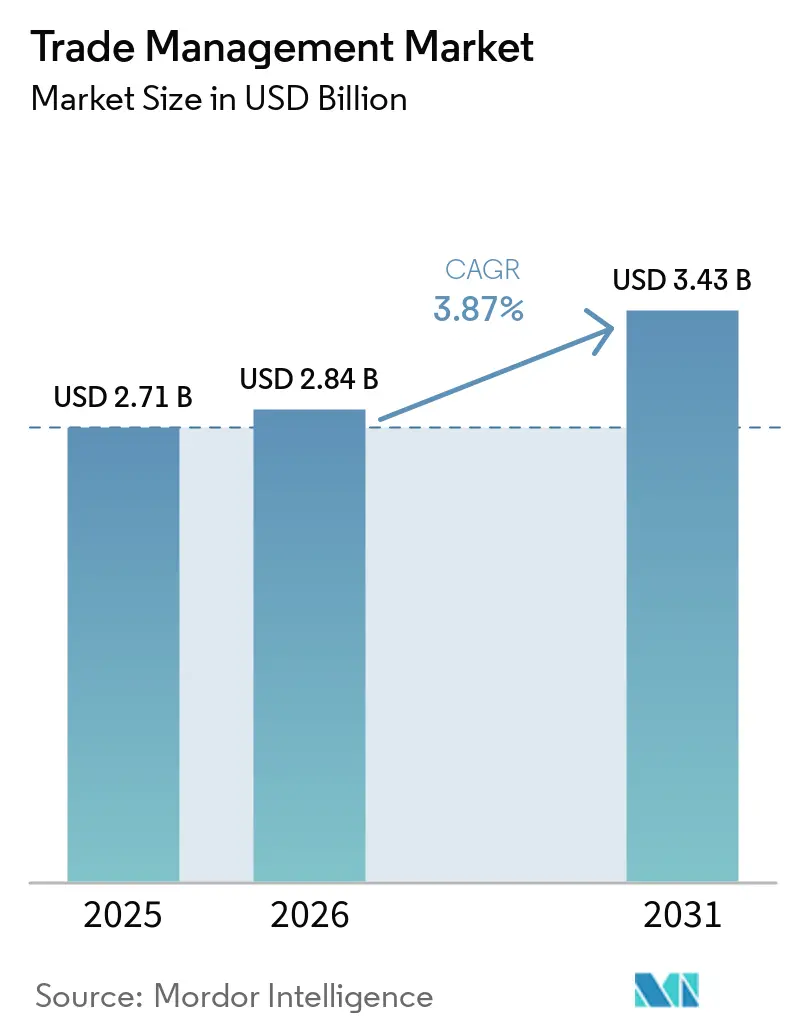

| Marktgröße (2026) | 2.84 Milliarden US-Dollar |

| Marktgröße (2031) | 3.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Handelsmanagement-Marktanalyse von Mordor Intelligence

Die globale Marktgröße des Handelsmanagement-Markts wird voraussichtlich von 2,71 Milliarden USD im Jahr 2025 und 2,84 Milliarden USD im Jahr 2026 auf 3,43 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,87 % zwischen 2026 und 2031 entspricht.

Die Expansion spiegelt wider, wie Zollvolatilität, obligatorische elektronische Dokumentation und Freihandelsabkommen der nächsten Generation Compliance-Software von einem Kostenfaktor zu einem Steuerungszentrum der Lieferkette aufwerten. Cloud-first-Zollportale in Kanada und dem Vereinigten Königreich schärfen die digitalen Erwartungen, während die Konvergenz von Logistiksoftware es Versendern ermöglicht, Zollbelastungen und physische Routenführung in einem einzigen Arbeitsablauf zu optimieren. Da Regierungen Handelsdaten mit Kohlenstoff- und Arbeitsvorschriften verknüpfen, gewinnen Plattformen, die Umweltbuchhaltung mit Zollmanagement integrieren, strategische Bedeutung. Die Konsolidierung unter Logistikführern, veranschaulicht durch DSVs Schenker-Übernahme, verschärft den Wettbewerb hinsichtlich globaler Reichweite und tiefgreifender Integrationsfähigkeiten.

Wichtigste Erkenntnisse des Berichts

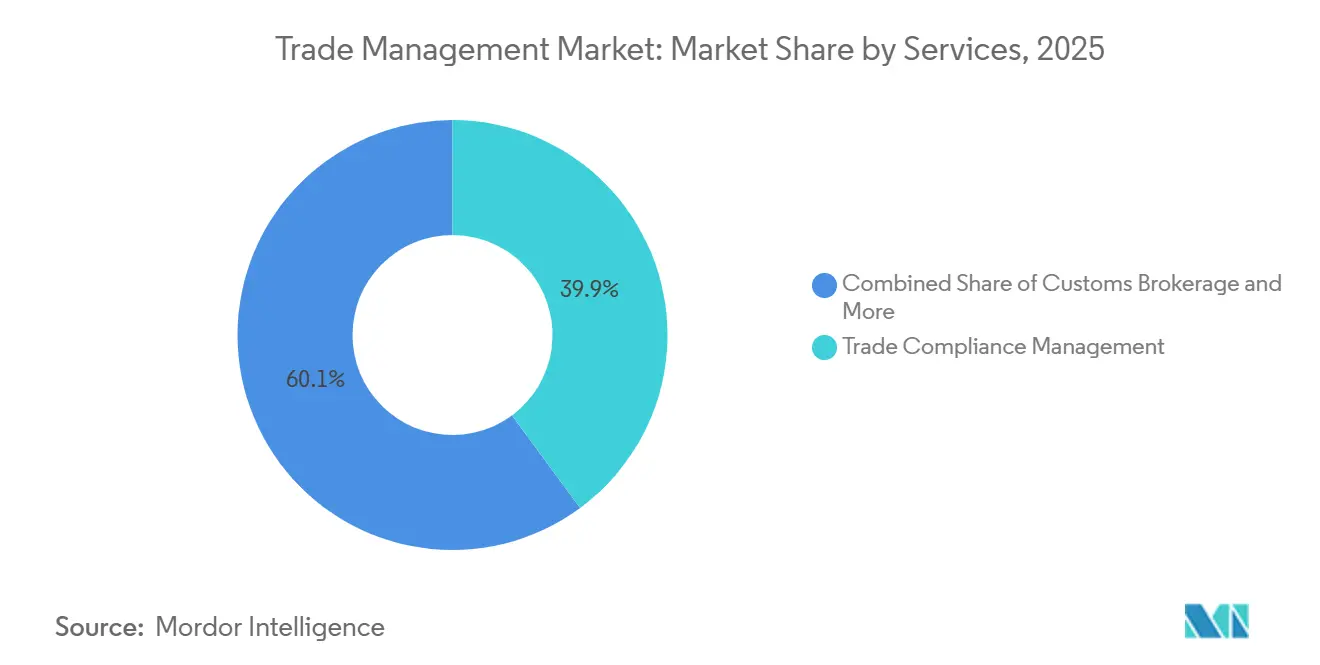

- Nach Dienstleistungen hielt das Handelskonformitätsmanagement im Jahr 2025 einen Anteil von 39,88 % am globalen Handelsmanagement-Markt; Logistik- und Transportmanagement wird bis 2031 voraussichtlich mit einer CAGR von 5,51 % wachsen.

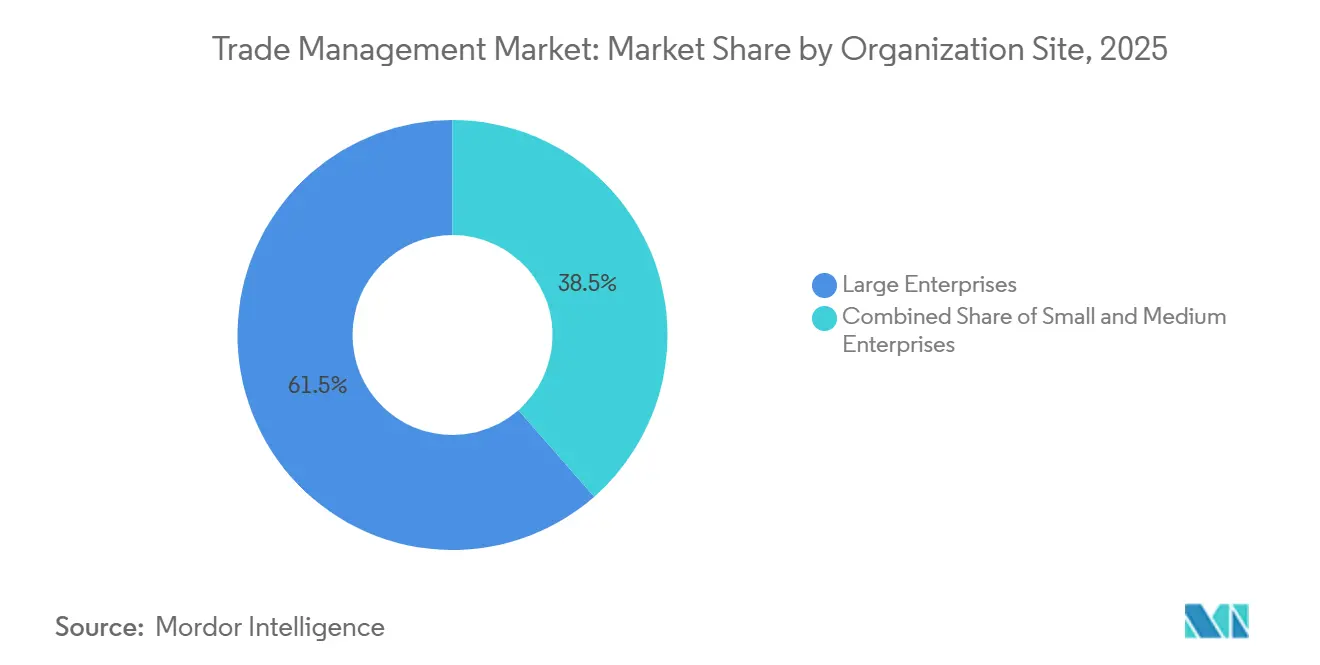

- Nach Unternehmensgröße entfielen im Jahr 2025 61,46 % des globalen Handelsmanagement-Markts auf Großunternehmen; kleine und mittlere Unternehmen verzeichneten mit einer CAGR von 4,27 % im Zeitraum 2026–2031 das schnellste Wachstum.

- Nach Endnutzern entfiel auf die Fertigung im Jahr 2025 ein Anteil von 28,32 % am globalen Handelsmanagement-Markt, während Einzel- und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen werden.

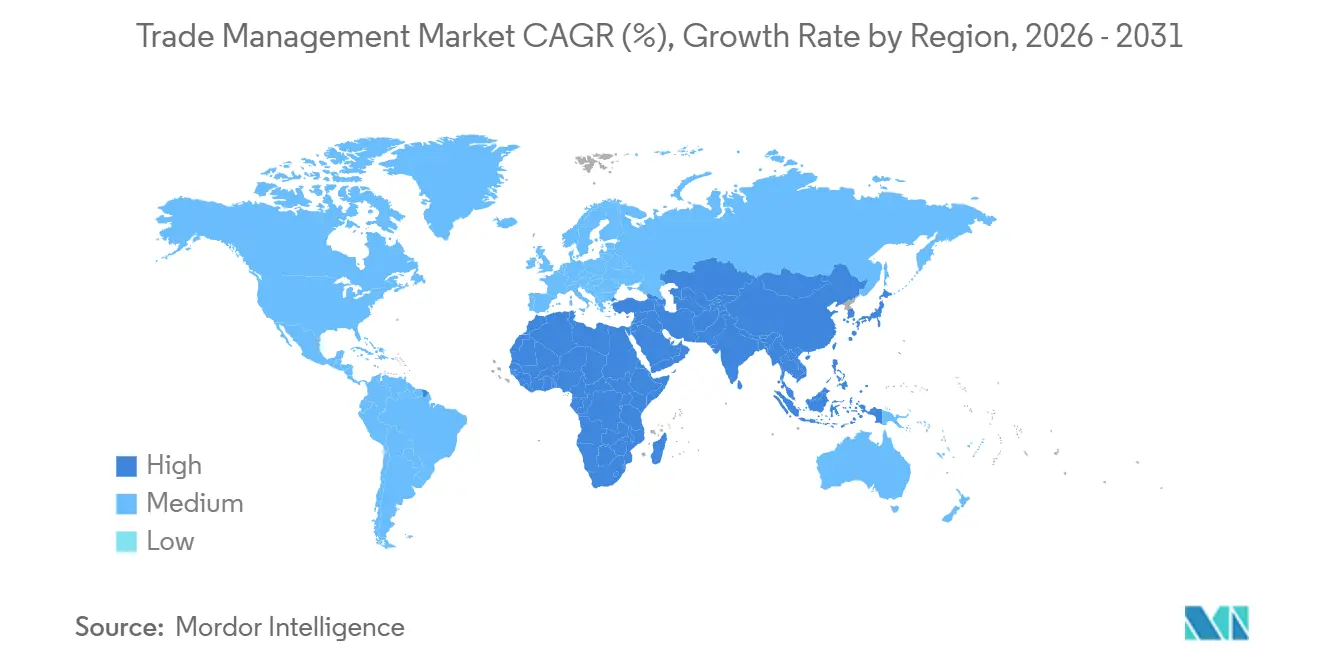

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,24 % am globalen Handelsmanagement-Markt, während Asien-Pazifik mit einer CAGR von 6,15 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des globalen Handelsmanagement-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Freihandelsabkommen der nächsten Generation | +0.9 % | Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Zoll- und Handelsschutzmaßnahmen-Volatilität | +0.7 % | USA-China-EU-Korridore | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Zollmodernisierungsprogramme | +0.6 % | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Globale Mandate für elektronische Rechnungsstellung und elektronische Dokumente | +0.5 % | EU, Lateinamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Rückverfolgbarkeit auf Produktebene | +0.4 % | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Tokenisierte digitale Produktpässe | +0.3 % | EU-Pilotprojekte, ausgewählte Asien-Pazifik-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Freihandelsabkommen der nächsten Generation (CPTPP, AfCFTA, DEPA)

Mega-regionale Abkommen gestalten Zollstrukturen neu und erfordern Systeme, die mehrere Zollszenarien in Echtzeit testen können. Allein RCEP wird modelliert, bis 2030 jährliche Einkommensgewinne von 245 Milliarden USD zu erzielen und 2,8 Millionen Arbeitsplätze zu schaffen, was den monetären Anreiz für automatisiertes Abkommensabgleichen belegt. Die Erweiterung des CPTPP vervielfacht das „Nudelschüssel”-Geflecht überlappender Präferenzregeln, während die Zollharmonisierung des AfCFTA über 54 Länder die Nachfrage nach anpassungsfähigen Plattformen in ganz Afrika ankurbelt. DEPA-Pilotprojekte etablieren papierlose Handelsnormen, die in breitere regulatorische Entwürfe einfließen. Japans rasanter Anstieg bei RCEP-Zertifikaten im Jahr 2024 bestätigt die unternehmerische Dringlichkeit für Technologie, die die Komponentenbeschaffung über mehrstufige Lieferketten hinweg verfolgt. Insgesamt steigern diese Abkommen die Akzeptanz des globalen Handelsmanagement-Markts, da Unternehmen von passiver Compliance zu Umsatzoptimierung übergehen.

Zunehmende Zoll- und Handelsschutzmaßnahmen-Volatilität seit 2022

Unvorhersehbare Abgaben bewegen sich heute schneller als Produktentwicklungszyklen. Siebenundfünfzig Prozent der Führungskräfte in der Lieferkette nannten sich ändernde Richtlinien als ihre größte Herausforderung im Jahr 2024. Maßnahmen nach Section 301, EU-Schutzmaßnahmen und Indiens gleitende Zölle zwingen Unternehmen dazu, Gesamtkosten-Schwankungen wöchentlich zu modellieren. Zolleinsparungsszenarien übertreffen Vorteile bei der Abfertigungszeit, doch beide hängen von einheitlichen Daten ab. Da der multilaterale Konsens schwindet, betrachten Unternehmen Handelsmanagement-Marktsoftware weniger als Kostenfaktor zur Vermeidung von Bußgeldern und mehr als Analysetool für Beschaffungsverlagerungen.

Cloud-native Zollmodernisierungsprogramme (UK CDS, Canada CARM)

Regierungsplattformen verlangen nun API-first-Verbindungen, die Legacy-Systeme nicht erfüllen können. Das UK CDS verarbeitet jährlich über 250 Millionen Zollanmeldungen durch Echtzeit-Risikobewertung, was Unternehmen mit modernen Handelsplattformen ermöglicht, Waren 40 % schneller als Wettbewerber abzufertigen. Kanadas schrittweise CARM-Einführung schreibt elektronische Bürgschaften und detaillierte Bewertungslogik vor und erweitert die Compliance in den Finanzbereich. Diese Veränderungen beschleunigen Upgrades im Handelsmanagement-Markt, da Verlader Lösungen bevorzugen, die bereits von Zollbehörden zugelassen sind.

Globale Mandate für elektronische Rechnungsstellung und elektronische Dokumente beschleunigen die Digitalisierung

Der ViDA-Plan der EU und lateinamerikanische Präzedenzfälle fördern strukturierte Daten gegenüber PDFs und zwingen Plattformen, länderspezifische Schemata zu unterstützen. Digitale Dokumentation reduziert Kurierkosten und fehlerhafte Einträge, erhöht jedoch die Prüfungsexposition, wenn Rechnungsdaten sofort mit Zollanmeldungen verknüpft werden. Die WTO prognostiziert einen Handelsanstieg von bis zu 2 Prozentpunkten durch eine solche Digitalisierung. Anbieter, die konforme elektronische Rechnungen in Handelsmanagement-Markt-Suiten bündeln, gewinnen einen Vorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Handelsdatenstandards zwischen Häfen und Zollsystemen | -0.6 % | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Cybersicherheits- und Ransomware-Risiken | -0.5 % | Digital fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Protektionistische Exportkontrollen und Investitionsprüfungen | -0.4 % | USA, EU, China | Kurzfristig (≤ 2 Jahre) |

| Rückstand bei der Bereitschaft für quantensichere Kryptografie | -0.2 % | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Handelsdatenstandards zwischen Häfen und Zollsystemen

Trotz EDIFACT und WCO-Datenmodellen zwingen Abweichungen auf Hafenebene Anbieter dazu, Hunderte von maßgeschneiderten Adaptern zu programmieren. Der Asia-Pacific Trade Facilitation Report 2024 argumentiert, dass Harmonisierung die Handelskosten um 13 % senken könnte, doch die freiwillige Übernahme verlangsamt den Fortschritt. Anbieter erstellen Abstraktionsschichten, was Entwicklungsbudgets aufbläht und zu Abhängigkeiten führt, was die Dynamik des globalen Handelsmanagement-Markts dämpft.

Zunehmende Cybersicherheits- und Ransomware-Risiken in vernetzten Systemen

Hersteller sind bevorzugte Ransomware-Ziele, und integrierte GTM-ERP-Verbindungen vergrößern die Angriffsflächen. Datensouveränitätsgesetze erschweren die Cloud-Bereitstellung, da China und Russland die Nutzung ausländischer Server einschränken. Sicherheitszertifizierungen erhöhen die Kostenhürden für KMU-Käufer und verzögern einige Upgrades trotz klaren funktionalen Bedarfs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Logistikintegration gestaltet das Wertversprechen neu

Das Handelskonformitätsmanagement erzielte im Jahr 2025 einen Anteil von 39,88 % am globalen Handelsmanagement-Markt und bestätigt damit seine Rolle als Basisfunktionalität für jeden Käufer. Dennoch wird das Logistik- und Transportmanagement mit einer CAGR von 5,51 % bis 2031 alle anderen Dienstleistungen übertreffen, was den Kundenwunsch nach einheitlicher Zoll-, Carrier- und Meilensteinsteuerung signalisiert. DHLs Trend Radar nennt generative KI und Computer Vision als Randtechnologien, die nun in Compliance-Workflows auf Sendungsebene eingebettet sind. Die Margen der Zollabfertigung stehen unter Druck, da Regierungsportale die direkte Einreichung ermöglichen, was Makler zu höherwertiger Beratung treibt[1]Asiatische Entwicklungsbank, "Wirtschaftliche Implikationen der Regionalen Umfassenden Wirtschaftspartnerschaft," adb.org.

Sekundär gewinnen „Sonstige” Dienstleistungen – hauptsächlich Lieferkettentransparenz und Risikoanalysen – an Bedeutung, da geopolitische Echtzeit-Verschiebungen kontinuierliche Routenneuberechnungen erfordern. Integrierte Dashboards, die Zollschwankungen neben Schiffs-ETAs anzeigen, beschleunigen die Entscheidungsfindung und verschmelzen operative und regulatorische Datenschichten weiter. Mit zunehmender Konvergenz verlagert sich die Lösungsdifferenzierung nun hin zu KI-gestützten Klassifizierungsmaschinen und sofort einsatzbereiten Freihandelsabkommen-Optimierern, was Legacy-Einzellösungen auf der Wertleiter des globalen Handelsmanagement-Markts nach unten drängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Cloud-Wirtschaftlichkeit beschleunigt die Akzeptanz bei KMU

Großunternehmen trugen im Jahr 2025 mit 61,46 % zum globalen Handelsmanagement-Markt bei, bedingt durch globale Präsenz und Budgets, die Implementierungen von 100 Millionen USD absorbieren. Ihre Konfigurationen nutzen Zollrückerstattungsmodule und erweiterte Analysen, um Beschaffungsstrategien vierteljährlich neu zu sequenzieren. Die Marktgröße des globalen Handelsmanagement-Markts für kleine und mittlere Unternehmen weist mit einer CAGR von 4,27 % die steilere Wachstumskurve auf, da Abonnementmodelle die Kosten an Transaktionsvolumina anpassen und ihren Umsatzanteil steigern.

API-first-Architektur ermöglicht es KMU, Handelsfunktionen ohne Middleware an Buchhaltungsplattformen anzubinden und Integrationszeiten von Monaten auf Wochen zu verkürzen. Daten der Asiatischen Entwicklungsbank zeigen, dass KMU 98,9 % der Unternehmen in Zentral- und Westasien ausmachen, aber bei der Produktivität zurückliegen; erschwingliche Compliance-Technologie verringert diese Lücke. Europäische KMU tragen 53 Milliarden EUR (62,1 Milliarden USD) an Kosten für digitale Vorschriften im ersten Jahr, was die Dringlichkeit für einfach zu handhabende GTM-Pakete erhöht. Folglich genießen Cloud-native Anbieter, die sich auf das KMU-Onboarding konzentrieren, die höchste Neukundengewinnungsrate im globalen Handelsmanagement-Markt[2]Forschungsdienst des Europäischen Parlaments, "Auswirkungen der EU-Gesetzgebung auf KMU," europarl.europa.eu .

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: E-Commerce-Dynamik erfordert neue Architekturen

Die Fertigung hielt im Jahr 2025 einen Anteil von 28,32 % der Ausgaben, da mehrstufige Stücklisten eine granulare Ursprungsverfolgung erfordern. Automatisierung der Zollrückerstattung und das Management von Freihandelszonen bleiben die Kerngründe für Softwareinvestitionen. Demgegenüber verzeichnen Einzel- und E-Commerce mit 6,03 % die schnellste CAGR. Hochvolumige, niedrigwertige Paketsendungen erfordern Zollberechnungen im Millisekundenbereich und automatisierte Rückgabe-Erstattungslogik – Leistungsmetriken, die Legacy-Frachtbatch-Systeme nicht erfüllen können.

Pharmazeutika und Gesundheitswesen zahlen Preisaufschläge für validierte Temperatur- und FDA-Importmodule, während Energie- und Versorgungsunternehmen eingebettete Kohlenstoffberechnungen benötigen, um CBAM-Offenlegungspflichten zu erfüllen. Lebensmittel- und Getränkekäufer verlangen schnelle Einreichung von Gesundheitsgenehmigungen, was zeigt, wie die Tiefe der Compliance – nicht die Sendungsanzahl – die Ausgabenintensität bestimmt. Segmentübergreifend stechen Zolloptimierungsalgorithmen und integrierte Kohlenstoffbuchhaltung als entscheidende Merkmale im globalen Handelsmanagement-Markt hervor.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,24 % des Umsatzes, angetrieben durch die Stabilität des USMCA und umfangreiche Exportkontroll-Inhaltsbibliotheken. Die Dominanz von Großunternehmen in der Region sichert hohe wiederkehrende Lizenzwerte, und Kanadas CARM-Umstellung löst eine Welle von Upgrades bestehender Systeme aus. Asien-Pazifik verzeichnet jedoch mit einer CAGR von 6,15 % auf der Grundlage der operativen Nutzung von RCEP und Chinas KI-gestützten Zoll-Benchmarks das stärkste Wachstum. Japans Boom bei der Zertifikatsausstellung bestätigt den schnellen ROI für RCEP-fähige Plattformen und unterstreicht, wie Zolleinsparungen Softwareausgaben finanzieren[3]World Customs Journal, "Anwendung von Technologien der künstlichen Intelligenz bei der Überwachung der Zollabfertigung," worldcustomsjournal.org.

Europa verzeichnet ein ausgewogenes Wachstum, da CBAM und ViDA Unternehmen zwingen, Kohlenstoffkennzahlen und Echtzeit-Mehrwertsteuerberichterstattung auf Zollabgaben aufzusetzen. Skandinavische Frühanwender integrieren ESG-Module in Mainstream-Ausschreibungen und setzen damit ein Referenzdesign für die kommenden UK-CBAM-Regeln im Jahr 2027.

Südamerika sowie der Nahe Osten und Afrika hinken bei der Infrastruktur noch hinterher, doch AfCFTA und Modernisierungsfonds erschließen inkrementelle Nachfrage. Insgesamt sagt die regionale digitale Bereitschaft – nicht allein das Handelsvolumen – die Durchdringung des globalen Handelsmanagement-Markts voraus.

Wettbewerbslandschaft

Der globale Handelsmanagement-Markt ist mäßig konzentriert: Die fünf größten Anbieter entfallen auf rund 48 % des Umsatzes im Jahr 2025. DSVs Schenker-Übernahme im Wert von 14,3 Milliarden EUR (16,76 Milliarden USD) schafft einen Logistik-und-Software-Giganten, der in 90 Ländern tätig ist, und veranschaulicht den strategischen Drang, physische Netzwerke mit Compliance-Systemen zu verbinden. DHL nutzt generative KI zur Datenbereinigung und Erstellung von Kundenangeboten und verkürzt so Verwaltungszyklen. Kuehne + Nagel lenkt Kapitalausgaben auf digitale Plattformen um und balanciert Kostenkontrolle mit Innovation[4]Trans.info Berichte, "Kuehne+Nagel lockert Kostensenkungsprogramm," trans.info .

Mittelständische Anbieter streben durch Fusionen und Übernahmen nach Skalierung; Körbers Kauf von MercuryGate im Jahr 2025 vereint Transport- und Lagerausführung unter einem Dach und bietet eine durchgängige Orchestrierung. API-native Disruptoren zielen mit Pauschalabonnements auf KMU ab, doch hohe Zertifizierungskosten und Sicherheitsaudits schaffen Eintrittsbarrieren.

Talentknappheit in der Handelsanalytik – 64 % der Führungskräfte berichten von Engpässen – begünstigt Anbieter, die verwaltete Dienstleistungsschichten über Software anbieten. Insgesamt bestimmen Funktionstiefe, staatliche Integrationsnachweise und Cybersicherheitspositionierung die Gewinnraten im gesamten globalen Handelsmanagement-Markt.

Führende Unternehmen der Handelsmanagement-Branche

Expeditors International of Washington, Inc.

Kuehne + Nagel

DHL Group

DSV

UPS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: GXO Logistics (2026) hat die Lagerautomatisierung durch den Einsatz KI-gesteuerter Systeme und autonomer Industriefahrzeuge vorangetrieben, um die Produktivität der Lieferkette zu verbessern.

- Februar 2026: DHL Group hat sein globales Luftfracht-Kühlkettennetzwerk für Pharmazeutika erweitert (durchgängige temperaturkontrollierte Logistiktransparenz).

- Juni 2025: Dachser hat ein neues Logistikzentrum in Ingolstadt, Deutschland, eröffnet, das die europäische Netzwerkkapazität erweitert und grenzüberschreitende Distributions- und Kontraktlogistikdienstleistungen stärkt.

- April 2025: DSV hat nach EU-Genehmigung die Übernahme von DB Schenker abgeschlossen und damit eines der weltweit größten Logistik- und Speditionsnetzwerke geschaffen.

Berichtsumfang des globalen Handelsmanagement-Markts

| Handelskonformitätsmanagement |

| Zollabfertigung |

| Logistik- und Transportmanagement |

| Sonstige (Lieferkettentransparenz, Risikomanagement usw.) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Fertigung |

| Einzel- und E-Commerce |

| Pharmazeutika und Gesundheitswesen |

| Energie und Versorgung |

| Lebensmittel und Getränke |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungen | Handelskonformitätsmanagement | |

| Zollabfertigung | ||

| Logistik- und Transportmanagement | ||

| Sonstige (Lieferkettentransparenz, Risikomanagement usw.) | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzerbranche | Fertigung | |

| Einzel- und E-Commerce | ||

| Pharmazeutika und Gesundheitswesen | ||

| Energie und Versorgung | ||

| Lebensmittel und Getränke | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Handelsmanagement-Markt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,43 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Das Logistik- und Transportmanagement wird bis 2031 voraussichtlich mit einer CAGR von 5,51 % wachsen.

Warum übernehmen KMU Handelsmanagement-Software schneller als Großunternehmen?

Cloud-Abonnements reduzieren die Vorabkosten und ermöglichen es KMU, auf fortschrittliche Compliance-Tools zuzugreifen, ohne größere Infrastrukturausgaben zu tätigen.

Wie beeinflusst die ESG-Regulierung die Plattformakzeptanz?

Kohlenstoffgrenzzölle und Rückverfolgbarkeitsregeln auf Produktebene zwingen Unternehmen dazu, die Emissionsbuchhaltung in Handelsmanagement-Workflows zu integrieren.

Welche bedeutende Übernahme hat die Wettbewerbslandschaft im Jahr 2025 neu gestaltet?

DSVs Kauf von Schenker für 14,3 Milliarden EUR (16,72 Milliarden USD) schuf ein globales Logistik-Compliance-Kraftwerk.

Seite zuletzt aktualisiert am: