Marktgröße und Marktanteil für Cloud basierte Apps

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

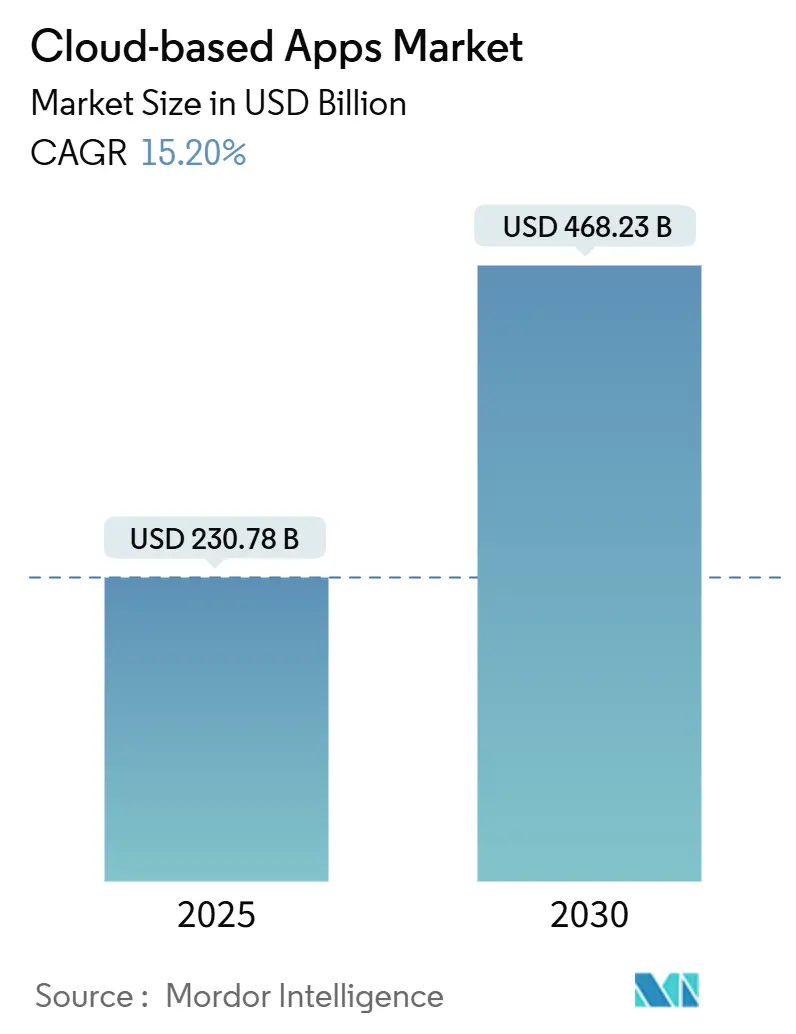

| Marktgröße (2025) | 230.78 Milliarden US-Dollar |

| Marktgröße (2030) | 468.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.20% CAGR |

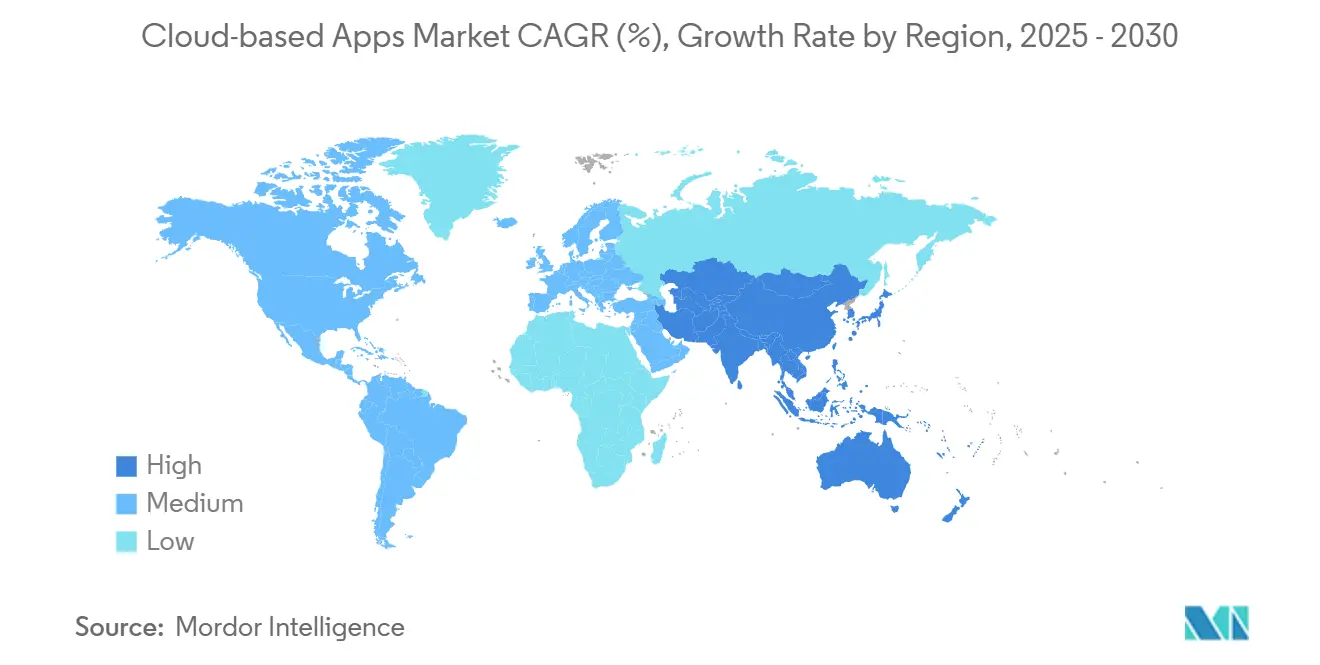

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

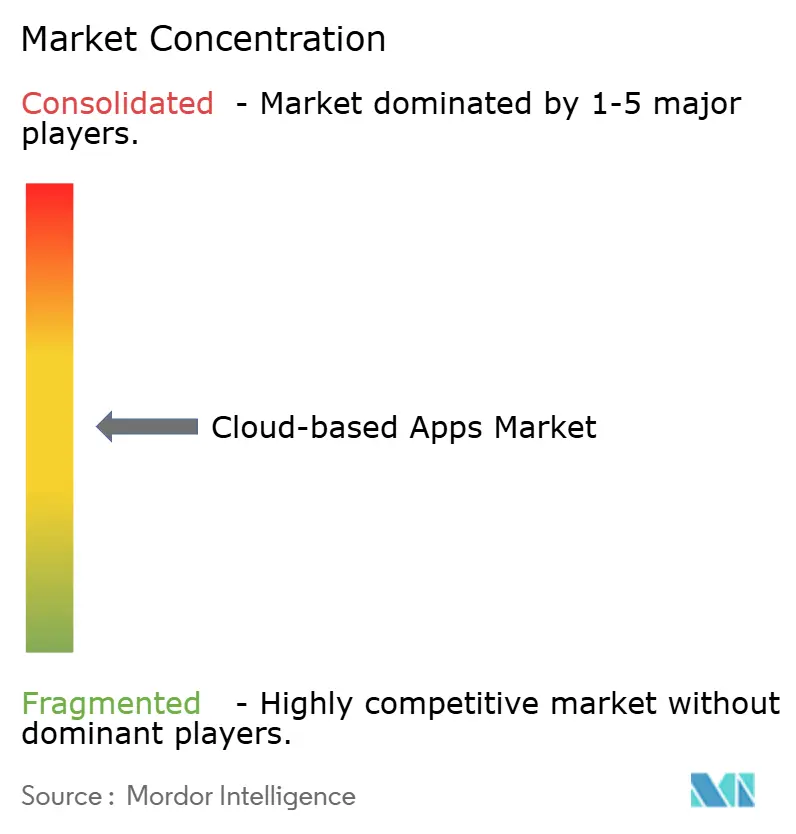

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud basierte Apps von Mordor Intelligence

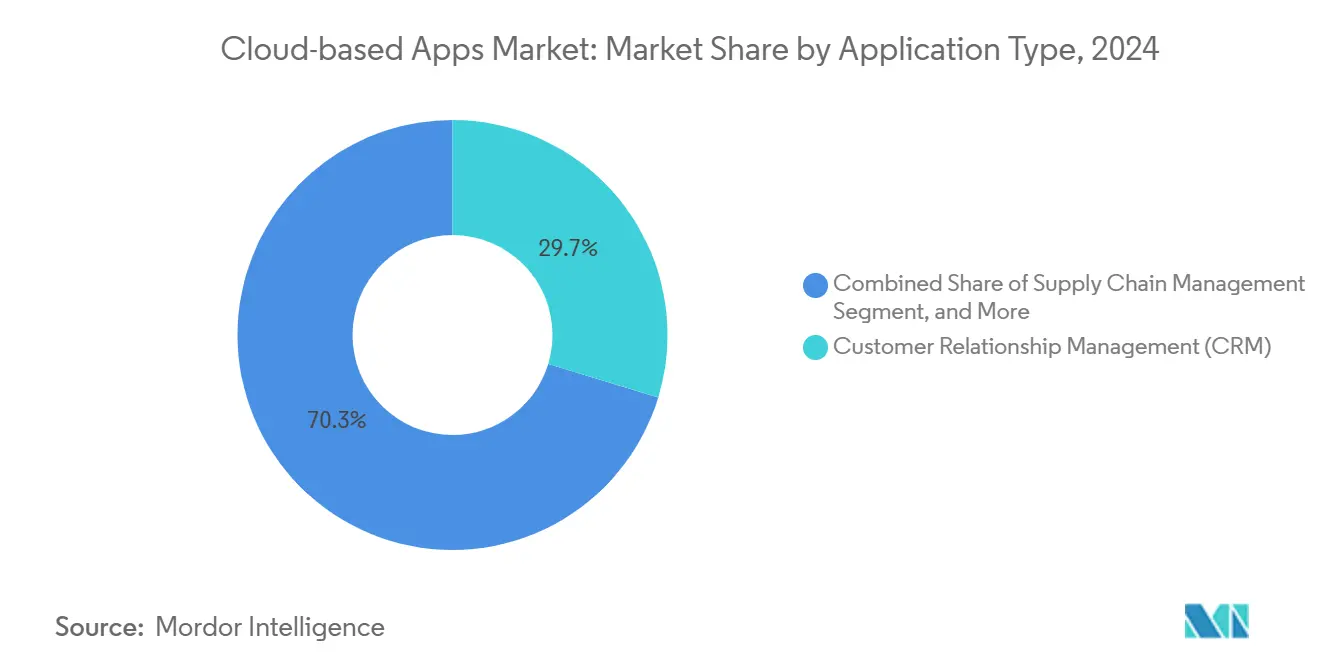

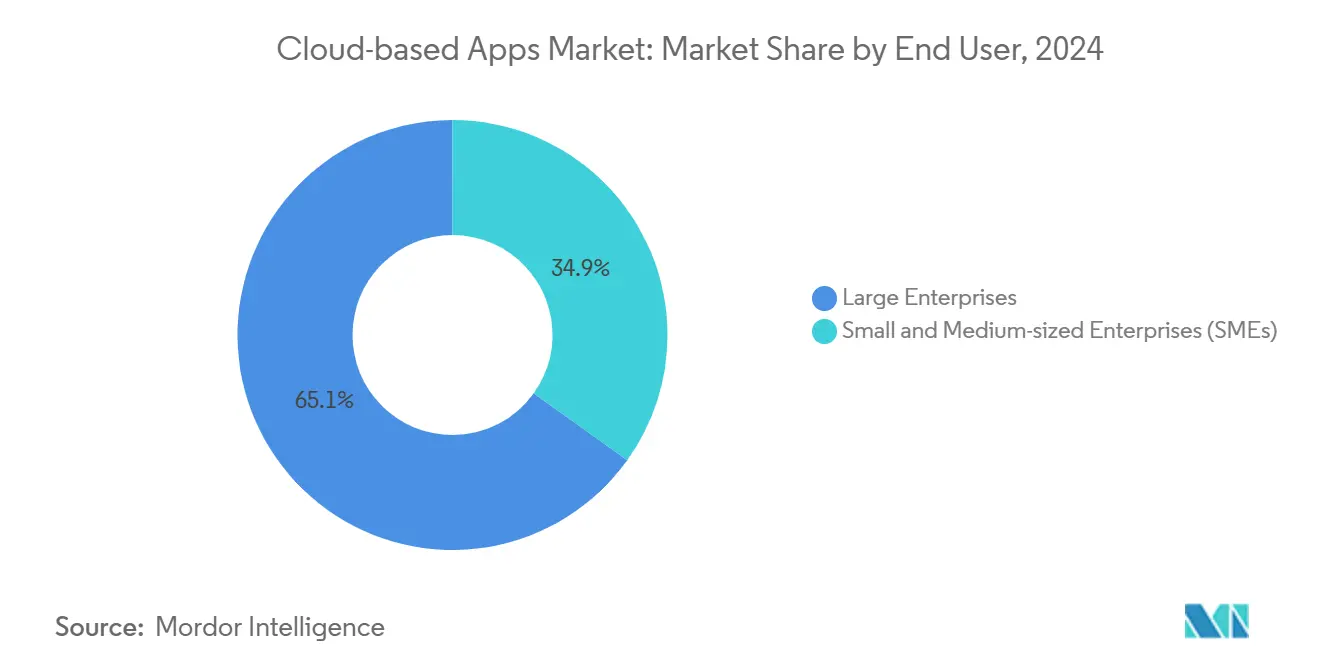

Die Marktgröße für Cloud basierte Apps wird bis 2030 voraussichtlich 468,23 Milliarden USD erreichen und ausgehend von 230,78 Milliarden USD im Jahr 2025 mit einer CAGR von 15,2 % wachsen. Diese dynamische Expansion spiegelt die Abkehr von Unternehmen von starrer, lokal installierter Software hin zu zusammensetzbaren Cloud-Architekturen wider, die eine kontinuierliche Anpassung des Geschäftsmodells unterstützen.[1]Microsoft Corporation, „Azure Application Innovation Platform,” microsoft.com Zu den wichtigsten Wachstumstreibern zählen souveräne KI-Vorschriften, die hybride Bereitstellungen vorantreiben, API-First-Strategien, die die Komposition von Mikrodiensten fördern, sowie branchenspezifische Compliance-Vorgaben, die die traditionelle SaaS-Bereitstellung transformieren. Nordamerika führt mit einem Umsatzanteil von 37,31 % im Jahr 2024, während der asiatisch-pazifische Raum mit der höchsten CAGR von 17,44 % bis 2030 die unterschiedlichen Reifegrade entwickelter und aufstrebender Regionen unterstreicht. CRM hält den größten Anwendungsanteil von 29,7 %, doch Kollaborations- und Produktivitätssuiten wachsen mit einer CAGR von 17,5 % am schnellsten, da hybrides Arbeiten und KI-gestützte Automatisierung dauerhaft Einzug halten. Public-Cloud-SaaS bleibt mit 72,8 % dominant, doch Hybrid-Cloud-SaaS wächst mit einer CAGR von 16,3 % infolge der Anforderungen an Souveränität und Latenz. Großunternehmen machen weiterhin 65,1 % der Ausgaben aus, obwohl die Akzeptanz bei kleinen und mittelständischen Unternehmen mit einer CAGR von 16 % zunimmt, angetrieben durch verbrauchsbasierte Preisgestaltung und schlüsselfertige branchenspezifische Pakete. BFSI hält eine führende Branchenposition von 38,02 %, doch Einzel- und E-Commerce wächst mit einer CAGR von 17,81 % aufgrund von Omnichannel-Anforderungen, was eine Neuausrichtung des Endmarkteinflusses im Markt für Cloud basierte Apps signalisiert.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung erfasste CRM im Jahr 2024 einen Marktanteil von 29,7 % im Markt für Cloud basierte Apps, während Kollaborations- und Produktivitätssuiten bis 2030 die höchste CAGR von 17,5 % erzielen sollen.

- Nach Bereitstellungsmodell sicherte sich Public-Cloud-SaaS im Jahr 2024 einen Anteil von 72,8 % an der Marktgröße für Cloud basierte Apps; Hybrid-Cloud-SaaS soll bis 2030 mit einer CAGR von 16,3 % wachsen.

- Nach Endnutzer kontrollierten Großunternehmen im Jahr 2024 65,1 % der Ausgaben im Markt für Cloud basierte Apps, während kleine und mittelständische Unternehmen bis 2030 mit einer CAGR von 16 % wachsen sollen.

- Nach Branchenvertikale dominierte BFSI im Jahr 2024 mit einem Anteil von 38,02 % im Markt für Cloud basierte Apps, während Einzel- und E-Commerce im Zeitraum 2025–2030 mit einer CAGR von 17,81 % wachsen soll.

- Nach Geografie führte Nordamerika im Jahr 2024 den Markt für Cloud basierte Apps an und machte 37,31 % des Umsatzes aus, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 17,44 % wachsen soll.

Globale Trends und Erkenntnisse im Markt für Cloud basierte Apps

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmensdigitalisierung und SaaS-Akzeptanz | +3.2% | Global mit Beschleunigung in der asiatisch-pazifischen Region und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage kleiner und mittelständischer Unternehmen nach skalierbaren Lösungen | +2.8% | Global; am stärksten in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Integration von KI und maschinellem Lernen in SaaS | +3.5% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Ausbau von API-Ökosystemen | +2.1% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Branchenspezifische Cloud-Apps | +2.4% | Global, höher in regulierten Regionen | Mittelfristig (2–4 Jahre) |

| Low-Code- und No-Code-Anpassung | +1.8% | Global, in kleinen und mittelständischen Unternehmen dichten Regionen schneller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Unternehmensdigitalisierung und SaaS-Akzeptanz

Unternehmen beschleunigten die Cloud-Migration, als 85 % der neuen SAP-Kunden im Jahr 2024 Cloud-Bereitstellungen wählten, gegenüber 45 % im Jahr 2020.[2]SAP SE, „Q4 2024 Earnings Release,” sap.com Ersatzzyklen wurden aufgrund von Legacy-Architekturen, die die Wettbewerbsfähigkeit einschränken, auf 3–5 Jahre verkürzt. Hersteller, die Industrie-4.0-Programme einsetzen, stützten sich auf Cloud-ERP- und SCM-Systeme mit eingebetteten IoT-Fähigkeiten, um ihre Lieferketten in Echtzeit zu vernetzen. Unternehmen betrachten Cloud-Apps heute als Enabler für Agilität und nicht mehr als Kostensenkungsinstrument, was Anbieter dazu veranlasst, Migrationsdienste und Hybrid-Konnektoren zu bündeln. Dieser Treiber sorgt für ein konstantes Aufwärtspotenzial im Markt für Cloud basierte Apps, indem er sowohl die Modernisierung des Back-Office als auch des Front-Office vorantreibt.

Schnelle Integration von KI und maschinellem Lernen in SaaS-Angebote

Salesforce Einstein lieferte im Jahr 2024 mehr als 1 Billion wöchentliche KI-Vorhersagen und demonstrierte damit, wie sich eingebettete Intelligenz von einem Zusatzfeature zu einem zentralen Workflow-Bestandteil entwickelt hat. KI-First-Architekturen schärfen Wettbewerbsvorteile durch prädiktive Kundeneinblicke und automatisierte Entscheidungsunterstützung. Vertikale Apps in den Bereichen Gesundheitswesen, Recht und Finanzen kombinieren Domänenmodelle mit maschinellem Lernen, um Genauigkeit und Durchsatz zu steigern. Compliance-Anforderungen durch den EU AI Act lenken Unternehmensausgaben in Richtung Anbieter, die Prüfpfade und ethische Governance bereitstellen können. Folglich steigert die KI-Anreicherung den wahrgenommenen Wert erheblich, treibt Verlängerungen zu Premiumpreisen voran und erweitert den Markt für Cloud basierte Apps.

Ausbau von API-Ökosystemen zur Ermöglichung zusammensetzbarer App-Architekturen

Stripe überschritt im Jahr 2024 ein Zahlungsvolumen von 1 Billion USD durch API-Integrationen und signalisierte damit die Bereitschaft von Unternehmen, Lösungen aus spezialisierten Komponenten zusammenzustellen.[3]Stripe Inc., „Annual Letter 2024,” stripe.com OpenAPI-Standards und Entwickler-Marktplätze erleichtern die Interoperabilität und ermöglichen es mittelgroßen Unternehmen, anspruchsvolle Prozesse ohne große interne IT-Abteilungen zu orchestrieren. Anbieter, die in robuste Dokumentation, Sandbox-Umgebungen und vorgefertigte Konnektoren investieren, sichern sich Integrationsbindung. Zusammensetzbarkeit erweitert daher die adressierbare Kundenbasis und erhöht den durchschnittlichen Umsatz pro Konto, was das Wachstum des Marktes für Cloud basierte Apps weiter vorantreibt.

Branchenspezifische Cloud-Lösungen erschließen neue Umsatzströme

Cloud-Umsätze im Gesundheitswesen wuchsen jährlich um 23 %, da Anbieter HIPAA-konforme EHR-, Telemedizin- und Entscheidungsunterstützungssysteme suchten. Finanzdienstleistungsplattformen integrieren Echtzeit-Betrugserkennung und regulatorisches Reporting und umgehen damit die Einschränkungen generischer CRM-Systeme. Tiefe Workflow-Einbettung erhöht die Wechselkosten und schützt die Margen vor horizontaler Kommoditisierung. Regulatorische Hürden in der Pharmaindustrie, der Luft- und Raumfahrt sowie der Energiebranche schützen etablierte Anbieter, lassen jedoch Raum für Spezialisten mit Branchenkenntnissen. Die vertikale Ausrichtung lenkt daher künftiges Wachstum in compliance-intensive Nischen innerhalb des Marktes für Cloud basierte Apps.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SaaS-Abonnementmüdigkeit und Anbieterausbreitung | -2.1% | Global; am stärksten in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Datenspeicherungs- und Souveränitätsgesetze | -1.8% | Europa, China und Märkte mit strengen Gesetzen | Mittelfristig (2–4 Jahre) |

| Preiskonkurrenz durch Hyperscaler | -1.3% | Global; kleinere Anbieter stärker betroffen | Langfristig (≥ 4 Jahre) |

| Zunehmende Cloud-Sicherheitsverletzungen | -1.5% | Global; sicherheitskritische Branchen stärker betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende SaaS-Abonnementmüdigkeit und Anbieterausbreitung

Unternehmen betrieben im Jahr 2024 durchschnittlich 254 SaaS-Anwendungen, was den Verwaltungsaufwand und die Lizenzausgaben in die Höhe trieb. Doppelungen, Integrationsdrift und fragmentierte Analysen veranlassten zur Konsolidierung hin zu Suite-Anbietern, die einheitliche Abrechnung, Single Sign-On und gemeinsame Datenmodelle anbieten. Einzelproduktanbieter ohne klaren Return on Investment verzeichneten erhöhte Abwanderungsraten. Beschaffungsteams gewichten nun den Gesamtplattformwert stärker als die Funktionstiefe, was das Wachstum in einigen Teilsegmenten des Marktes für Cloud basierte Apps dämpft.

Datenspeicherungs- und Souveränitätsvorschriften schränken die Akzeptanz ein

Die DSGVO in Europa und das chinesische Cybersicherheitsgesetz verpflichten zur lokalen Datenverarbeitung und zwingen Anbieter, regionale Infrastrukturen aufzubauen. Compliance erhöht die Kosten, verlängert die Markteinführungszeiten und disqualifiziert gelegentlich ausländische Anbieter ohne lokale Präsenz. Stark regulierte Branchen müssen Anbieter auf jurisdiktionelle Eignung prüfen, was die globalen Skalierbarkeitsvorteile, die die Cloud-Akzeptanz historisch angetrieben haben, verringert. Während Hybrid-SaaS das Risiko teilweise mindert, bremsen Souveränitätsbeschränkungen den Schwung im Markt für Cloud basierte Apps.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungstyp: CRM-Dominanz steht vor der Herausforderung durch KI-gestützte Kollaboration

CRM hielt im Jahr 2024 einen Marktanteil von 29,7 % bei Cloud basierten Apps und bestätigte damit seine zentrale Rolle in der Umsatzorchestrierung. Kollaborations- und Produktivitätssuiten sollen jedoch mit einer CAGR von 17,5 % alle Kategorien übertreffen, was dauerhafte hybride Arbeitsmuster und konversationelle Schnittstellen widerspiegelt, die die Effizienz der Belegschaft steigern. Die HRM-Akzeptanz bleibt stabil, da mitarbeiterzentrierte Analysen an Bedeutung gewinnen, und ERP-Systeme erleben durch Cloud-native Bereitstellungen, die Legacy-Komplexität eliminieren, eine Wiederbelebung.

Verstärkte Lieferkettenunterbrechungen veranlassten Unternehmen zur Einführung von Cloud-SCM-Plattformen, die IoT-Telemetrie und KI-Prognosen integrieren, was den Wettbewerb unter Anbietern intensiviert, die Blockchain-Provenienz und prädiktive Logistik einbetten. Spezialisierte vertikale Apps, von Telemedizinportalen bis hin zu regulatorischen Reporting-Engines, sprechen Unternehmen an, die sich die Anpassungsschulden horizontaler Suiten nicht leisten können. Diese funktionale Neuausrichtung lenkt inkrementelle Umsätze im gesamten Markt für Cloud basierte Apps.

Nach Bereitstellungsmodell: Hybride Architekturen gestalten die Cloud-Strategie neu

Public-Cloud-SaaS machte im Jahr 2024 72,8 % der Marktgröße für Cloud basierte Apps aus. Dennoch verkörpert Hybrid-Cloud-SaaS mit einer prognostizierten CAGR von 16,3 % die aufkommende Norm, sensible Daten lokal zu speichern und gleichzeitig die Cloud-Elastizität für Analysen zu nutzen. Private-Cloud-SaaS erfüllt strenge Compliance-Anforderungen und Legacy-Anbindungen, tritt jedoch beim Wachstum hinter die hybride Vielseitigkeit zurück.

Edge Computing stärkt die hybride Überlegenheit, indem es latenzempfindliche Workloads lokal verarbeitet und gleichzeitig mit zentralen Analysen synchronisiert. Finanzinstitute hosten Kernbuchhaltungssysteme auf privaten Knoten und setzen Kundenbindungsmodule in Cloud-Regionen ein. Container-Orchestrierung erleichtert die Portabilität zwischen Infrastrukturen, verringert Wechselhürden und erweitert die Optionen. Diese Dynamiken erweitern sowohl die Bereitstellungsflexibilität als auch das Potenzial des Marktes für Cloud basierte Apps.

Nach Endnutzer: Beschleunigung bei kleinen und mittelständischen Unternehmen fordert die Dominanz von Großunternehmen heraus

Großunternehmen erwirtschafteten im Jahr 2024 weiterhin 65,1 % des Umsatzes, doch die Akzeptanz bei kleinen und mittelständischen Unternehmen steigt mit einer CAGR von 16 % aufgrund der Attraktivität von Pay-as-you-grow-Preisgestaltung und schlüsselfertigen branchenspezifischen Vorlagen. Integrierte Suiten entsprechen den Kapazitätsbeschränkungen kleiner und mittelständischer Unternehmen besser als Einzellösungen und steigern damit die Nachfrage nach All-in-one-Paketen, die den Verwaltungsaufwand reduzieren.

In aufstrebenden Regionen überspringen kleine und mittelständische Unternehmen Legacy-IT durch die Implementierung mobiler Cloud-Systeme und erweitern die geografische Reichweite von Anbietern mit lokalisierten Währungen und Sprachpaketen. Umgekehrt konzentrieren sich gesättigte Unternehmenssegmente nun auf Plattformkonsolidierung und KI-Erweiterung statt auf neue Bereitstellungen und kalibrieren ihre Vertriebsstrategien im gesamten Markt für Cloud basierte Apps neu.

Nach Branchenvertikale: BFSI-Führung steht unter dem Innovationsdruck des Einzelhandels

BFSI hielt im Jahr 2024 einen Anteil von 38,02 % dank strenger Compliance-Anforderungen und der Prämie, die Banken für sichere, geprüfte Workflows zahlen. Einzel- und E-Commerce, das mit einer CAGR von 17,81 % wächst, nutzt Omnichannel-Analysen und Echtzeit-Bestandsorchestrierung zur Verbesserung der Kundenerfahrung. Das Gesundheitswesen setzt seine stetige Digitalisierung durch den Ausbau der Telemedizin-Erstattung fort.

Der Industrie-4.0-Schwung im verarbeitenden Gewerbe integriert vorausschauende Wartung und digitale Zwillinge und verbindet ERP-, MES- und IoT-Analysen zu einheitlichen Cloud-Frameworks. Telekommunikations- und IT-Unternehmen fungieren als doppelte Nutzer und Anbieter, indem sie interne Tools als externe Produkte vermarkten und dem Markt für Cloud basierte Apps zusätzliche Wachstumsvektoren hinzufügen.

Geografische Analyse

Nordamerika behauptete im Jahr 2024 eine Umsatzführung von 37,31 %, angetrieben durch ausgereifte IT-Budgets und robuste Hyperscaler-Ökosysteme. US-amerikanische Unternehmen setzen auf KI-angereicherte, zusammensetzbare Architekturen, während kanadische Unternehmen die Einhaltung von Souveränitätsanforderungen priorisieren und mexikanische Hersteller zweisprachige Cloud-SCM-Lösungen einsetzen, um Near-Shoring-Lieferketten zu integrieren.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 17,44 % bis 2030 das schnellste Wachstum, angetrieben durch staatliche Digitalisierung, Industrie-4.0-Mandate und Fintech-Innovationen. Chinesische Anbieter gedeihen unter Lokalisierungsregeln und der Integration mit inländischen Zahlungssystemen, während Singapur und Hongkong als regionale Cloud-Hubs für grenzüberschreitende Unternehmen dienen. Indiens Softwaresektor treibt sowohl Angebot als auch Nachfrage voran und stärkt die regionale Dynamik im Markt für Cloud basierte Apps.

Europa wächst stetig infolge der DSGVO-getriebenen Nachfrage nach datenschutzorientierten Anwendungen. Deutschlands Hersteller setzen auf sichere Industrie-4.0-Suiten, britische Finanzunternehmen suchen nach dem Brexit nach Compliance-Lösungen für mehrere Jurisdiktionen, und Frankreichs Programm zur digitalen Souveränität stärkt regionale Cloud-Anbieter. Südamerika, der Nahe Osten und Afrika zeigen Leapfrog-Muster, bei denen mobile Cloud-Lösungen Desktop-Altlasten umgehen und damit Umsatzströme diversifizieren.

Wettbewerbslandschaft

Der Markt für Cloud basierte Apps weist eine moderate Fragmentierung auf, wobei Plattformgiganten ihre Reichweite durch Akquisitionen ausbauen, während Spezialisten Nischenmärkte sichern. CRM- und ERP-Segmente bleiben führerdominiert, doch KI-gestützte Analysen, branchenspezifische Compliance-Suiten und Low-Code-Plattformen sind mit zahlreichen Marktteilnehmern fragmentiert. Anbieter differenzieren sich zunehmend durch KI-Skalierung, Domänenexpertise und die Einhaltung sich entwickelnder Datenschutzgesetze, anstatt sich ausschließlich auf Funktionsumfang zu stützen.

Patentanmeldungen für Cloud-Workflow-Optimierung und prädiktive Analysen stiegen im Jahr 2024 um 34 %, was die zunehmende Wettbewerbsintensität widerspiegelt.[4]Vereinigtes Staaten Patent- und Markenamt, „Technology Trends Report 2024,” uspto.gov Akquisitionsaktivitäten, wie der Kauf von Slack durch Salesforce und die Übernahme von Figma durch Adobe, veranschaulichen den Suite-Aufbau, der auf konsolidierungsorientierte Unternehmen abzielt. Der Preisdruck durch Hyperscaler stellt reine Softwareanbieter vor Herausforderungen und veranlasst Allianzen wie die zwischen Oracle und Microsoft, die Infrastrukturstärken bündeln, um ihre Margen zu schützen.

Weißer Raum besteht in stark regulierten Sektoren, in denen Zertifizierungshürden Neueinsteiger abschrecken, aber etablierte Anbieter mit widerstandsfähiger Preisgestaltung belohnen. Gleichzeitig laden Lokalisierungslücken in aufstrebenden Märkten regionale Herausforderer ein, die mit Sprache, Zahlungsverkehr und Compliance-Nuancen vertraut sind. Diese konvergierenden Dynamiken halten den Wettbewerb lebendig und steuern das Gesamtwachstum des Marktes für Cloud basierte Apps.

Marktführer im Bereich Cloud basierte Apps

Salesforce Inc.

ServiceNow Inc.

Workday Inc.

Atlassian Corporation Plc

Shopify Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Microsoft kündigte eine Investition von 15 Milliarden USD in den Ausbau der KI-Infrastruktur seiner Azure-Cloud-Plattform an, die speziell auf KI-Workloads für Unternehmen und die Integration generativer KI in seine Business-Anwendungssuite, einschließlich Dynamics 365 und Power Platform, abzielt, und positioniert das Unternehmen damit im Wettbewerb mit aufkommenden KI-nativen Cloud-Anbietern.

- September 2026: Salesforce schloss die Übernahme der verbleibenden Integrationsplattform-Assets von MuleSoft für 12,8 Milliarden USD ab und kündigte die Einführung von Einstein GPT Enterprise an, einem umfassenden KI-Assistenten, der sich über alle Salesforce-Clouds integriert, um automatisierten Kundenservice, Umsatzprognosen und Optimierungsfunktionen für Marketingkampagnen bereitzustellen.

- August 2025: ServiceNow veröffentlichte sein Now Platform Vancouver-Release mit eingebetteten KI-Agenten, die autonomes IT-Service-Management ermöglichen. Dies stellt eine F&E-Investition von 2,3 Milliarden USD über 18 Monate dar, um selbstheilende Unternehmenssysteme zu schaffen, die den manuellen Eingriffsbedarf um bis zu 75 % reduzieren.

- Juli 2025: Oracle und Google Cloud kündigten eine strategische Partnerschaft im Wert von 8,5 Milliarden USD an, um Oracle Autonomous Database mit den KI- und maschinellen Lerndiensten von Google zu integrieren, sodass Unternehmen Oracle-Anwendungen auf der Google-Cloud-Infrastruktur betreiben und gleichzeitig erweiterte Analyse- und KI-Fähigkeiten für Echtzeit-Geschäftseinblicke nutzen können.

- Juni 2025: Workday übernahm den Anaplan-Wettbewerber Adaptive Insights für 13,2 Milliarden USD und schuf damit die größte Cloud basierte Unternehmensplanungs- und Analyseplattform, die Human Capital Management mit Finanzplanung und Supply-Chain-Optimierung in einer einheitlichen Oberfläche kombiniert.

- Mai 2025: Adobe schloss die Übernahme der Kollaborationsplattform Frame.io für 4,9 Milliarden USD ab und lancierte Adobe Experience Cloud AI, das generative KI nutzt, um personalisierte Kundenerlebnisse über digitale Touchpoints hinweg zu schaffen, und sich an Unternehmen richtet, die die Erstellung von Inhalten und Kundenbindungs-Workflows automatisieren möchten.

Berichtsumfang des globalen Marktes für Cloud basierte Apps

| Customer Relationship Management (CRM) |

| Human Resource Management (HRM) |

| Enterprise Resource Planning (ERP) |

| Kollaborations- und Produktivitätssuiten |

| Supply-Chain-Management |

| Sonstige Anwendungstypen |

| Public-Cloud-SaaS |

| Private-Cloud-SaaS |

| Hybrid-Cloud-SaaS |

| Kleine und mittelständische Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Verarbeitendes Gewerbe |

| IT und Telekommunikation |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Anwendungstyp | Customer Relationship Management (CRM) | |

| Human Resource Management (HRM) | ||

| Enterprise Resource Planning (ERP) | ||

| Kollaborations- und Produktivitätssuiten | ||

| Supply-Chain-Management | ||

| Sonstige Anwendungstypen | ||

| Nach Bereitstellungsmodell | Public-Cloud-SaaS | |

| Private-Cloud-SaaS | ||

| Hybrid-Cloud-SaaS | ||

| Nach Endnutzer | Kleine und mittelständische Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Branchenvertikale | BFSI | |

| Gesundheitswesen | ||

| Einzel- und E-Commerce | ||

| Verarbeitendes Gewerbe | ||

| IT und Telekommunikation | ||

| Sonstige Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Cloud basierte Apps im Jahr 2025?

Die Marktgröße für Cloud basierte Apps beträgt im Jahr 2025 230,78 Milliarden USD und soll mit einer CAGR von 15,2 % auf 468,23 Milliarden USD bis 2030 wachsen.

Welches Anwendungssegment wächst bis 2030 am schnellsten?

Kollaborations- und Produktivitätssuiten führen das Wachstum mit einer CAGR von 17,5 % an und spiegeln die dauerhafte Etablierung hybrider Arbeit und KI-gestützter Workflows wider.

Warum gewinnen Hybrid-Cloud-Bereitstellungen an Bedeutung?

Hybrid-Cloud-SaaS wächst mit einer CAGR von 16,3 %, da Unternehmen Latenz, Souveränität und Sicherheit ausbalancieren, indem sie sensible Daten lokal halten und Analysen in Public Clouds skalieren.

Was treibt die Akzeptanz von Cloud basierten Apps bei kleinen und mittelständischen Unternehmen an?

Kleine und mittelständische Unternehmen setzen auf verbrauchsbasierte Preisgestaltung und All-in-one-Branchenpakete, was zu einer CAGR von 16 % führt, die die Dominanz der Unternehmensausgaben herausfordert.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum zeigt mit einer CAGR von 17,44 % die steilste Wachstumskurve dank staatlicher Digitalisierung, Fertigungsautomatisierung und Fintech-Innovationen.

Seite zuletzt aktualisiert am: