Marktgröße und Marktanteil für Marketing-Automatisierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

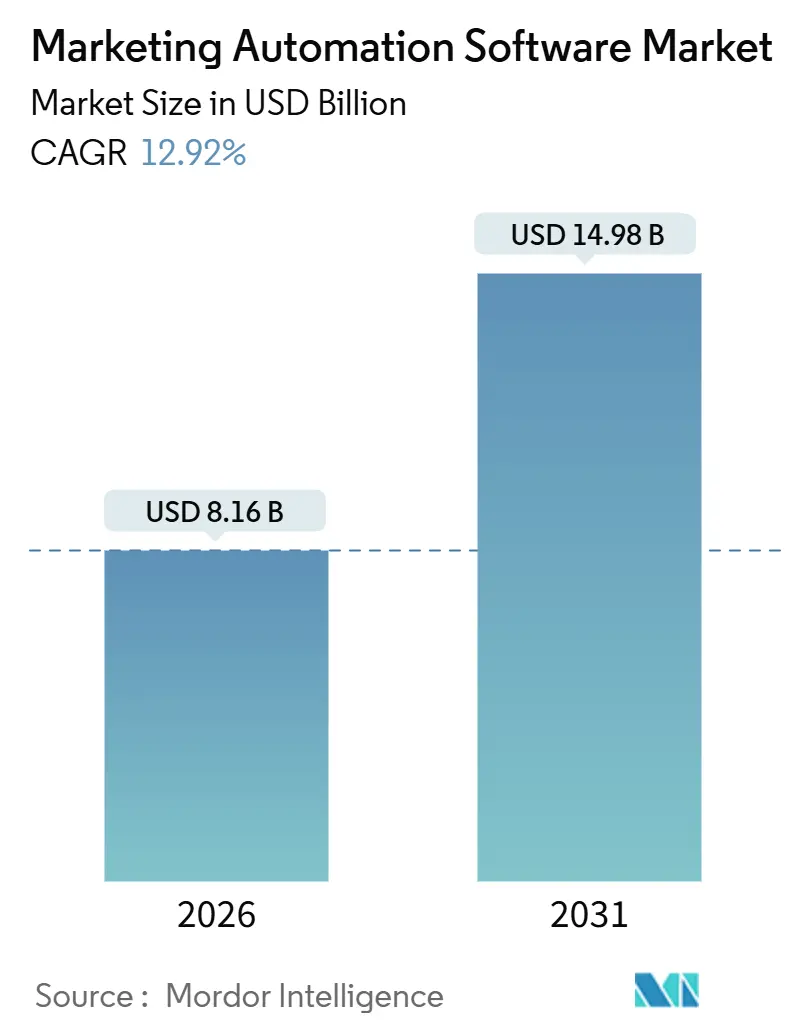

| Marktgröße (2026) | 8.16 Milliarden US-Dollar |

| Marktgröße (2031) | 14.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.92% CAGR |

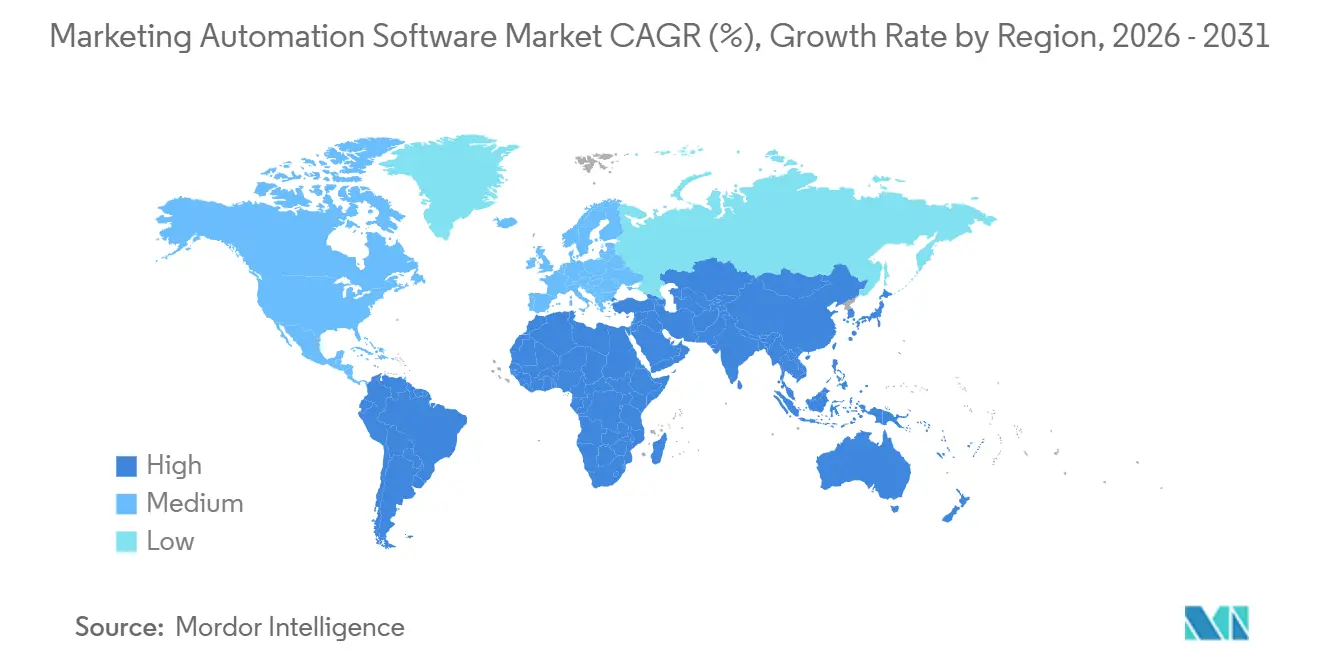

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Marketing-Automatisierungssoftware von Mordor Intelligence

Die Marktgröße für Marketing-Automatisierungssoftware beläuft sich im Jahr 2026 auf 8,16 Milliarden USD und wird voraussichtlich bis 2031 auf 14,98 Milliarden USD anwachsen, was einem CAGR von 12,92 % über den Prognosezeitraum entspricht. Dieses Wachstum spiegelt eine strukturelle Migration von kampagnenzentrierten Arbeitsabläufen hin zu Echtzeit-KI-gesteuerten Personalisierungsmaschinen wider, die Verhaltenssignale über eigene, verdiente und bezahlte Kanäle hinweg aufnehmen. Die Konvergenz von komponierbaren Kundendatenplattformen mit Marketing-Clouds hat eine granulare Segmentierung ermöglicht, die vor 2024 technisch nicht realisierbar war, während Cloud-native Preisgestaltung die Einstiegshürden für kleine und mittlere Unternehmen gesenkt hat. Generative KI automatisiert nun die Inhaltserstellung und das prädiktive Lead-Scoring, ermöglicht schnellere Experimentierzyklen und verkürzt die Zeit bis zum Kampagnenstart. Der geografische Schwung verlagert sich in Richtung Asien-Pazifik, wo das Mobile-First-Konsumentenverhalten und staatliche Digitalisierungsanreize die adressierbare Basis kleiner Unternehmen erweitern. Obwohl Datenschutzbestimmungen und Herausforderungen bei der Integration mehrerer Anbieter Reibungspunkte erzeugen, gewinnen Anbieter, die Compliance-Kontrollen und offene APIs einbetten, einen überproportionalen Anteil an neuen Budgets.

Wichtigste Erkenntnisse des Berichts

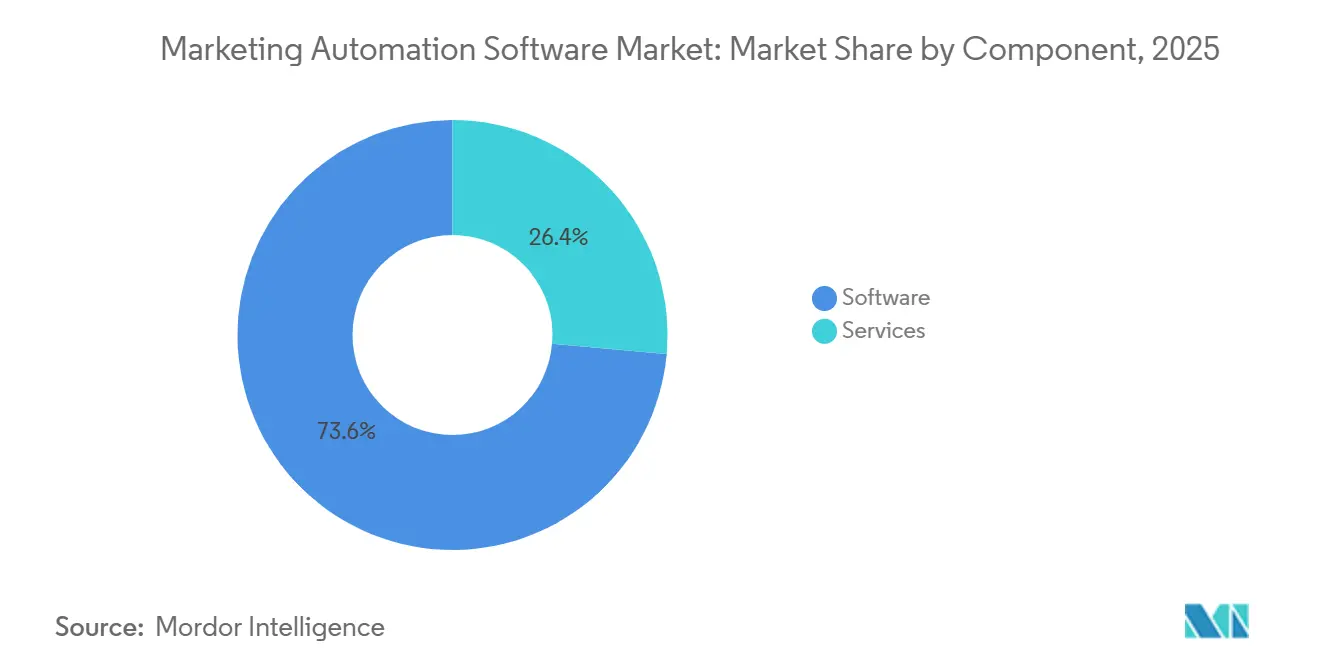

- Nach Komponente erfasste Software im Jahr 2025 einen Marktanteil von 73,59 % am Markt für Marketing-Automatisierungssoftware, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 13,28 % wachsen werden.

- Nach Bereitstellung hielten Cloud-basierte Modelle im Jahr 2025 einen Anteil von 82,14 % und werden voraussichtlich das schnellste Wachstum mit einem CAGR von 13,39 % bis 2031 verzeichnen.

- Nach Unternehmensgröße machten kleine und mittlere Unternehmen im Jahr 2025 62,88 % der Bereitstellungen aus und werden voraussichtlich bis 2031 mit einem CAGR von 13,33 % wachsen.

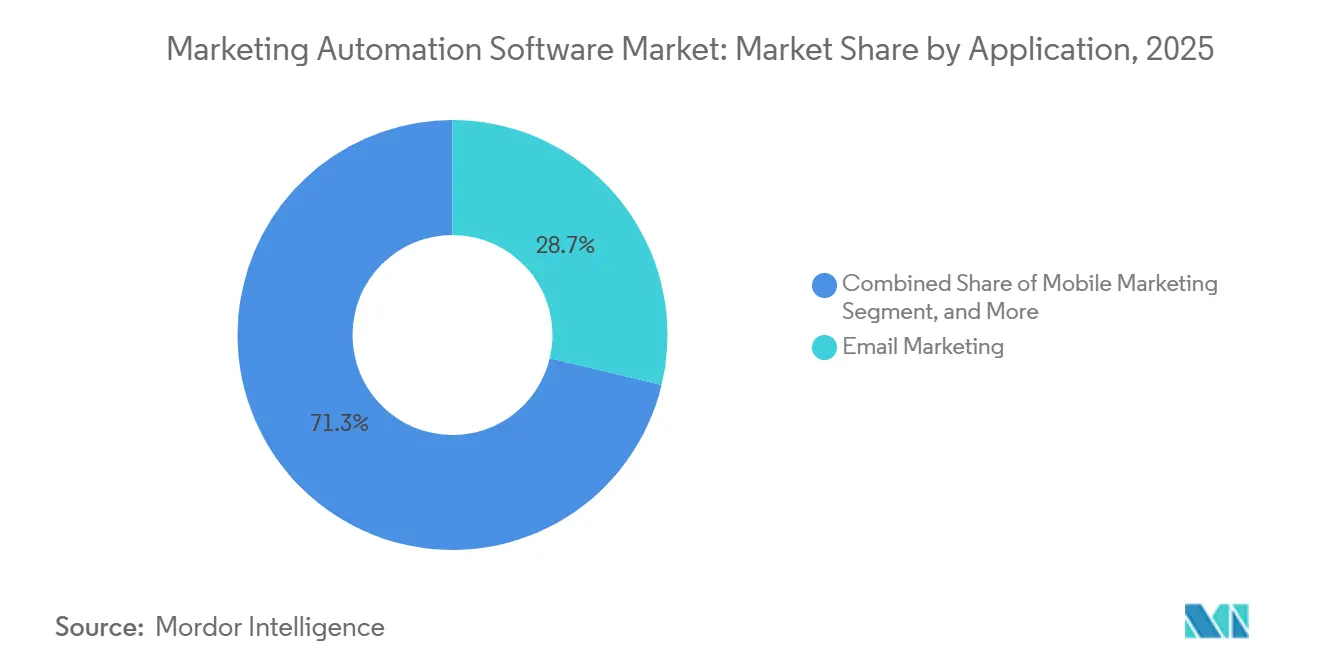

- Nach Anwendung führte E-Mail-Marketing mit einem Marktanteil von 28,73 % am Markt für Marketing-Automatisierungssoftware im Jahr 2025, während Mobile Marketing voraussichtlich bis 2031 mit einem CAGR von 14,79 % wachsen wird.

- Nach Endnutzerbranche dominierte Einzel- und E-Commerce-Handel mit einem Marktanteil von 22,49 % am Markt für Marketing-Automatisierungssoftware im Jahr 2025, während das Gesundheitswesen voraussichtlich mit einem CAGR von 14,73 % bis 2031 am schnellsten wachsen wird.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 42,38 %, doch Asien-Pazifik wird voraussichtlich mit dem höchsten regionalen CAGR von 13,96 % über den Prognosezeitraum wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Marketing-Automatisierungssoftware

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der KMU-orientierten Cloud-Einführung in den aufstrebenden Märkten Asiens | +2.1% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Hyperpersonalisierung zur Steigerung des Kampagnen-ROI | +2.3% | Global, frühe Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration komponierbarer Kundendatenplattformen mit CRM-Suiten | +1.8% | Global, angeführt von Nordamerika und Europa im Unternehmenssegment | Mittelfristig (2–4 Jahre) |

| Compliance-getriebene Omnichannel-Expansion im BFSI-Bereich | +1.5% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Generative KI-Inhaltsautomatisierung zur Verkürzung kreativer Zykluszeiten | +2.0% | Global, höchste Akzeptanz in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Erfassung von Zero-Party-Daten nach der Abschaffung von Cookies | +1.6% | Global, stärkster Druck in Europa und Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Hyperpersonalisierung zur Steigerung des Kampagnen-ROI

Generative und prädiktive Modelle innerhalb der Kernplattformen kombinieren nun Verhaltens-, Transaktions- und Kontextdaten, um Inhalte auf jeden Interessenten zuzuschneiden. Adobes Führungskräfteumfrage 2025 zeigte, dass 65 % der Vermarkter KI als ihren primären Umsatzhebel einstufen, jedoch nur 12 % den vollen ROI erschlossen haben, was eine Reifenlücke unterstreicht, die Anbieter mit vortrainierten vertikalen Modellen adressieren.[1]Adobe, "Adobe Digital Trends Report 2025," Adobe.com Salesforce Einstein reduzierte die manuelle Segmentierungszeit in einem Pilotprojekt 2024 für Nutzer aus dem Finanzdienstleistungsbereich um 40 %, sodass Teams Stunden von der Datenarbeit hin zur Strategie verlagern konnten. McKinseys Benchmarking 2025 berichtete von einem Umsatzanstieg von 10–15 % für Marken, die KI-gesteuerte Personalisierung im Vergleich zu regelbasierten Kohorten einsetzen. Streaming-Daten aus Apps und IoT-Geräten lösen nun innerhalb von Millisekunden Kontaktaufnahmen aus und ersetzen tägliche Batch-Zyklen. Da Datenpipelines robuster werden, wird der Konversionszuwachs voraussichtlich weiter steigen und langfristige Ausgaben für KI-Module verankern.

Generative KI-Inhaltsautomatisierung zur Verkürzung kreativer Zykluszeiten

Große Sprachmodelle, die in Marketing-Suiten eingebettet sind, komprimieren die Asset-Produktion von Wochen auf Stunden. HubSpot Breeze AI reduzierte die Zeiten für die Inhaltserstellung bei frühen Anwendern während der Einführungen im Jahr 2025 um bis zu 70 %. Jasper AI generierte im Jahr 2024 mehr als 1 Milliarde Wörter an Marketing-Texten und ermöglichte 30–40 % schnellere A/B-Test-Iterationen für Abonnenten. Mittelständische Teams ohne interne kreative Talente stützen sich auf KI-Entwürfe als Gerüste, während Abweichungen in der Markenstimme weiterhin menschliche Überprüfung erfordern. Boston Consulting Group stellte fest, dass 38 % der KI-unterstützten Kampagnen zusätzliche Bearbeitung erforderten, um den Ton anzupassen, was die Geschwindigkeitsgewinne teilweise ausgleicht. Anbieter passen Modelle nun auf proprietären Bibliotheken an, um die Konsistenz zu verbessern und Nacharbeitszyklen zu reduzieren.

Integration komponierbarer Kundendatenplattformen mit CRM-Suiten

Reverse-ETL-Tools wie Hightouch übertragen einheitliche Kundenprofile aus Cloud-Datenspeichern innerhalb von Minuten in Kampagnenmaschinen und eliminieren so die Batch-Latenz, die einst die Personalisierung behinderte.[2]Hightouch, "Composable CDP Launch," Hightouch.io Salesforce Data Cloud reduzierte doppelte Datensätze um bis zu 80 %, was das Targeting schärfte und die Medienverschwendung für frühe Nutzer senkte. Komponierbarkeit entkoppelt die Datenspeicherung von der Anwendungslogik, reduziert die Anbieterabhängigkeit und ermöglicht es Unternehmen, Orchestrierungsschichten auszutauschen, ohne Pipelines neu zu schreiben. Finanzdienstleistungs- und Gesundheitsunternehmen bevorzugen diesen Ansatz, da er Anforderungen an den Datenspeicherort und die Einwilligungspflichten erfüllt. Wachsende Ökosysteme vorgefertigter Konnektoren eröffnen auch neue Einnahmequellen für Systemintegrationspartner.

Anstieg der KMU-orientierten Cloud-Einführung in den aufstrebenden Märkten Asiens

Kleine Unternehmen in Indien, Indonesien, Vietnam und den Philippinen nehmen Cloud-Marketing-Suiten mit einer Rate an, die jährlich 2–3 Prozentpunkte schneller ist als bei ihren nordamerikanischen Pendants. Lokalisierte Rupien-denominierte Pläne, die weniger als 50 USD pro Monat kosten, beseitigten das Wechselkursrisiko für indische Kleinstunternehmen. Digital-India-Anreize und subventionierte Credits senkten die SaaS-Kosten für qualifizierte KMU um bis zu 25 % und erweiterten die Käuferbasis.[3]Telecom Regulatory Authority of India, "Annual Report 2024-25," Trai.gov.in Die Preise für mobile Daten lagen 2025 im Durchschnitt bei 0,09 USD pro Gigabyte und gewährleisteten einen ständigen Zugang zu Cloud-Arbeitsabläufen. Anbieter, die Volkssprachen-Schnittstellen und regionale Zahlungsinfrastrukturen anbieten, verzeichneten 2025 ein Wachstum von 40 % beim KMU-Umsatz in Asien-Pazifik. Der Schwung erweitert die gesamte adressierbare Nachfrage und treibt vorlagengesteuerte Funktionen voran, die für ressourcenbeschränkte Teams geeignet sind.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationsaufwand für Multi-Anbieter-MarTech-Stacks in der Schwerindustrie | -1.2% | Global, am stärksten in den Legacy-Basen Europas und Nordamerikas | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im mittleren Marktsegment für Marketing-Operationen in der EMEA-Region | -0.9% | Europa und Naher Osten, Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| SaaS-Abonnementmüdigkeit treibt höhere Tool-Abwanderung bei KMU | -1.0% | Global, ausgeprägt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einschränkungen durch den Privacy Sandbox, die das Targeting mit Drittanbieterdaten einschränken | -0.8% | Global, am stärksten in Europa und Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationsaufwand für Multi-Anbieter-MarTech-Stacks in der Schwerindustrie

Hersteller betreiben häufig 15–30 unterschiedliche Systeme, die ERP, CRM, Analysen und Content-Management umfassen. PwC stellte fest, dass benutzerdefinierte Middleware zur Überbrückung dieser Tools bis zu 30 % der MarTech-Budgets verbraucht und in komplexen Umgebungen Datenfehler von mehr als 5 % verursacht. Schema-Inkompatibilitäten schwächen KI-Modelle, da inkonsistente Eingaben die Qualität der Empfehlungen beeinträchtigen. Integrationsarbeiten lenken auch Kapital von der Kampagneninnovation ab und verlangsamen die Amortisationszeiten für neue Lizenzen. Etablierte Suiten mit umfangreichen Konnektorbibliotheken behalten einen Vorteil, doch hohe Wechselkosten schrecken Nachzügler davon ab, in den Markt für Marketing-Automatisierungssoftware einzutreten.

Fachkräftemangel im mittleren Marktsegment für Marketing-Operationen in der EMEA-Region

PwCs Umfrage zu digitalen Kompetenzen 2025 ergab einen Mangel von 23 % an qualifizierten Marketing-Technologen in Deutschland, Frankreich und dem Vereinigten Königreich, wobei die Lücken bei SQL, API-Management und Plattformadministration am größten sind. Universitäten hinken bei der Aktualisierung von Lehrplänen hinterher, sodass Unternehmen auf Anbieterzertifikate angewiesen sind, die enge Fähigkeiten vermitteln. Mittelständische Arbeitgeber haben Schwierigkeiten, mit Unternehmensgehältern mitzuhalten, und greifen auf Berater zurück, die 150–250 EUR (160–265 USD) pro Stunde berechnen und damit die Gesamtbetriebskosten in die Höhe treiben. Personallücken drängen Teams zu Batch-E-Mail-Taktiken statt zu ereignisgesteuerten Journeys und dämpfen den ROI. Eine langsamere Bereitstellungsgeschwindigkeit begrenzt die regionale Durchdringung und dämpft die Wachstumsaussichten des Marktes für Marketing-Automatisierungssoftware in der EMEA-Region.

Segmentanalyse

Nach Komponente: Dienstleistungen expandieren aufgrund von Integrationskomplexität

Das Dienstleistungssegment macht einen wachsenden Anteil der Marktgröße für Marketing-Automatisierungssoftware aus und wächst von 2026 bis 2031 mit einem CAGR von 13,28 %, da Unternehmen Integration und verwaltete Betriebsabläufe auslagern. Dienstleistungen umfassen Beratung, Implementierung und laufende Kampagnendurchführung, die häufig in ergebnisbasierten Verträgen gebündelt sind. Software machte 2025 immer noch 73,59 % des Umsatzes aus, was die Dominanz von SaaS-Abonnements widerspiegelt, doch die steigende architektonische Komplexität verlagert die inkrementellen Ausgaben in Richtung zertifizierter Partner. So erreichte beispielsweise der Rückstand bei professionellen Dienstleistungen von Salesforce im vierten Quartal 2024 3,2 Milliarden USD, was die Nachfrage nach Data Cloud- und Marketing Cloud-Einführungen unterstreicht. Boutique-Agenturen spezialisieren sich nun auf HIPAA-konforme Arbeitsabläufe oder PSD2-konforme Kampagnen und adressieren vertikale Nuancen, die generische Anbieter intern nicht abdecken können.

Plattformanbieter stärken Partnerökosysteme, anstatt Dienstleistungen intern aufzubauen, um die Bruttomargen zu schützen. Adobe erzielte im Geschäftsjahr 2024 ein Beratungsumsatzwachstum von 18 %, indem es Kunden bei der Operationalisierung von Firefly-Funktionen für generative KI unterstützte, während Accenture ein Dienstleistungswachstum von 25–35 % in seiner Marketing-Technologiesparte meldete. Endnutzer betrachten externe Spezialisten als Absicherung gegen Fachkräftemangel, eine Dynamik, die die Kundenbindung stärkt, da Dienstleister sich tief in den täglichen Betrieb einbetten.

Nach Bereitstellung: Cloud-Dominanz spiegelt die Realität hybrider Arbeit wider

Im Jahr 2025 dominierten Cloud-basierte Modelle mit einem Anteil von 82,14 % und werden voraussichtlich das Wachstumsrennen anführen, mit einem CAGR von 13,39 % bis 2031. Elastische Skalierbarkeit unterstützt Spitzensaisonverkehr ohne Kapitalaufwand, eine Fähigkeit, die während der Feiertagsaktionen 2025 demonstriert wurde, als mehrere Einzelhändler ihr ausgehendes Volumen verdreifachten, ohne zu drosseln. On-Premise bleibt in stark regulierten Umgebungen bestehen, die luftdichte Sicherheit erfordern, doch selbst diese Sektoren experimentieren mit privaten Cloud-Optionen, die die Kontrolle bewahren und gleichzeitig KI-Module freischalten. Microsoft adressiert Souveränitätsbedürfnisse mit Azure-basierten souveränen Cloud-Regionen, die es Kunden aus dem öffentlichen Sektor ermöglichen, Copilot-Funktionen zu nutzen, ohne grenzüberschreitende Datenexposition.

Die Funktionsgeschwindigkeit begünstigt die Cloud, da Anbieter wöchentliche Releases veröffentlichen, die Sicherheitslage verbessern und vorgefertigte API-Konnektoren in großem Maßstab bereitstellen können. Klaviyo führte 2024 innerhalb von Wochen generative Inhaltsempfehlungen für seinen Kundenstamm ein, während On-Premise-Konkurrenten monatelange Upgrade-Zyklen bewältigen mussten. Folglich behandeln viele Organisationen On-Premise als Übergangsstrategie, während sie Kerndatensysteme modernisieren.

Nach Unternehmensgröße: KMU liefern Volumen, während Großunternehmen den Umsatz beisteuern

Kleine und mittlere Unternehmen machten 2025 62,88 % der Bereitstellungen aus und werden bis 2031 voraussichtlich mit einem CAGR von 13,33 % wachsen. Der Markt für Marketing-Automatisierungssoftware profitiert davon, dass KMU-E-Commerce-Akteure Parität mit größeren Wettbewerbern bei Personalisierung und Kundenbindung anstreben. Die Integration von Mailchimp mit Intuit Assist AI ermöglicht es Kleinstunternehmen, die Kontaktaufnahme mit dem Cashflow abzustimmen und die Kampagneneffektivität zu maximieren, ohne Personal aufzustocken. Gleichzeitig tragen Großunternehmen durch Multi-Modul-Verträge von mehr als 500.000 USD jährlich höhere absolute Umsätze bei. Multi-Touch-Attribution, Account-basierte Orchestrierung und erweitertes Einwilligungsmanagement untermauern Unternehmens-Upgrade-Zyklen und positionieren Anbieter wie Salesforce und Adobe für Upselling von Branchen-Clouds.

Großunternehmen treiben auch den Dienstleistungsbereich an, da komplexe CRM-, ERP- und Data-Warehouse-Landschaften Anpassungen erfordern. Jedoch reduzieren komponierbare Architekturen und Reverse-ETL-Tools die Abhängigkeit von monolithischen Suiten, eine Entwicklung, die die Dealgrößen in den nächsten fünf Jahren umverteilen könnte.

Nach Anwendung: Mobile Marketing erfasst die Aufmerksamkeitsverlagerung

E-Mail-Marketing behielt 2025 einen Umsatzanteil von 28,73 %, dank bewährtem ROI, doch Mobile Marketing wird voraussichtlich alle anderen Anwendungen mit einem CAGR von 14,79 % übertreffen. Push-Benachrichtigungen erzielen Klickraten von 7–10 %, weit über dem E-Mail-Durchschnitt, was Einzelhändler, Essenslieferplattformen und Gaming-Apps dazu veranlasst, ihre mobilen Engagement-Budgets zu verdreifachen. Braze verarbeitet täglich über 10 Milliarden mobile Nachrichten und veranschaulicht die Skalierungsanforderungen für ereignisgesteuerte Personalisierung. Kampagnenmanagement und Lead-Management bleiben Kernmodule, aber ihr Wachstum ist langsamer, da sie in früh adoptierenden Sektoren die Reife erreicht haben. Social-Media-Marketing und Inbound-Marketing steigen weiter auf, da Instagram, TikTok und YouTube Inhalte und Handel konvergieren und den Bedarf an Automatisierung von Kurzform-Video-Workflows antreiben.

Analysen betonen nun datenschutzkonforme Multi-Touch-Attribution. Googles Abschaffung von Drittanbieter-Cookies erhöhte die Bedeutung von First-Party-Daten und trieb die Nachfrage nach Dashboards an, die Web-, App- und In-Store-Interaktionen abgleichen. Anbieter, die Echtzeit-Einblicke direkt in Orchestrierungs-Workflows einbetten, erzielen Preisaufschläge und reduzieren die Kundenabwanderung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich durch Telemedizin-Dynamik

Einzel- und E-Commerce-Handel führte die Ausgaben mit 22,49 % im Jahr 2025 an, da die Wiederherstellung abgebrochener Warenkörbe und das Loyalitätsmanagement Automatisierungsstandards sind. Dennoch zeigt das Gesundheitswesen die höchste Wachstumsdynamik mit einem CAGR von 14,73 % bis 2031. Die Telemedizin-Einführung unterstreicht den Bedarf an HIPAA-konformen Erinnerungen, Einwilligungserfassung und Funktionen für Nachrichten zur Medikamentenadhärenz, die nun in Salesforce Health Cloud und Microsoft Cloud für das Gesundheitswesen gebündelt sind. BFSI-Branchen verlangen PSD2-fähige Prüfung und algorithmische Transparenz und drängen Anbieter dazu, sofort einsatzbereite Einwilligungstools bereitzustellen. Die Fertigung hinkt aufgrund von Integrationskomplexität noch hinterher, aber frühe Erfolge im Account-basierten Marketing für Industrieanlagen signalisieren latentes Potenzial, da API-fähige ERPs Fuß fassen.

Medien und Unterhaltung setzen Automatisierung für die Zuschauersegmentierung und Empfehlung ein, obwohl führende Streaming-Unternehmen häufig proprietäre Engines entwickeln. Die Akzeptanz in Behörden und Bildungseinrichtungen steigt langsam aufgrund von Beschaffungsbeschränkungen, doch EU-Fördermittel für digitales Lernen katalysieren Experimente mit Cloud-basierten Outreach-Plattformen an öffentlichen Universitäten.

Geografische Analyse

Nordamerika machte 2025 42,38 % des Umsatzes aus, dank Anbieterkonzentration und jahrzehntelanger Reife im digitalen Marketing, doch das Wachstum neuer Kunden verlangsamt sich, da die Durchdringung die Sättigung nähert. Salesforce überschritt 150.000 Kunden, und HubSpot überschritt Ende 2024 205.000, was etablierte Anbieter dazu drängt, nach Upselling-Möglichkeiten zu suchen und in das Mikro-KMU-Segment zu expandieren. Kanadas durch Einwanderung getriebene Tech-Expansion und großzügige F&E-Steuergutschriften fördern Herausforderer-Anbieter, die aggressiv über Preis und Kundensupport konkurrieren. Mexikanische Hersteller, die von Nearshoring profitieren, vergrößern den Interessentenpool für B2B-Automatisierung, obwohl Sprachlokalisierung und Zahlungsinfrastrukturen noch verfeinert werden müssen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 13,96 %, angetrieben durch Indiens KMU-Digitalisierung, Chinas datensouveränitätsgetriebene Unternehmens-Cloud-Migration und die Mobile-First-Konsumgewohnheiten Südostasiens. Rupien-denominierte Preisgestaltung und subventionierte Credits im Rahmen von Digital India senkten die SaaS-Einführungskosten um bis zu 25 % und erweiterten damit den Markt für Marketing-Automatisierungssoftware unter Kleinstunternehmen. Chinas zweigeteilte Landschaft zeigt multinationale Anbieter, die ausländisch investierte Unternehmen bedienen, während Alibaba Cloud und Tencent Cloud inländische Nischen durch In-Country-Hosting dominieren. Japan bleibt vorsichtig, verschiebt sich aber, da Fintech- und E-Commerce-Disruptoren Cloud-native Suiten einführen, die von lokalen AWS- und Azure-Zonen unterstützt werden. Australien spiegelt die Reifegrade der USA wider, während die sprachliche und regulatorische Fragmentierung Südostasiens erhebliche Lokalisierungsinvestitionen erfordert.

Europas strengere DSGVO-Durchsetzung schafft sowohl Barrieren als auch Schutzgräben. Plattformen mit robustem Einwilligungsmanagement gewinnen das Vertrauen von Unternehmen, insbesondere in der Automobil-, Bank- und Einzelhandelsbranche. Süd- und Osteuropa liegen bei den IT-Ausgaben als Anteil am Umsatz 30–40 % hinter westlichen Pendants zurück, was das Adoptionsniveau begrenzt. Eine von PwC dokumentierte Fachkräftelücke von 23 % bei Marketing-Technologen erhöht die Implementierungskosten und begünstigt Managed-Service-Modelle. Nahost-Bereitstellungen konzentrieren sich auf die Vereinigten Arabischen Emirate und Saudi-Arabien im Rahmen nationaler digitaler Agenden, obwohl die KMU-Akzeptanz außerhalb großer Stadtzentren bescheiden bleibt. Afrikas früher Markt beschränkt sich weitgehend auf Südafrika und Ägypten, da Konnektivitäts- und Zahlungsinfrastrukturen anderswo noch reifen. Lateinamerika wird von Brasilien und Argentinien angeführt, wo Währungsvolatilität die USD-Preisgestaltung erschwert; Anbieter, die Multi-Währungs-Abrechnung anbieten, reduzieren Reibungspunkte und gewinnen Marktanteile.

Wettbewerbslandschaft

Der Markt für Marketing-Automatisierungssoftware ist mäßig fragmentiert. Die fünf größten Akteure – Salesforce, HubSpot, Adobe, Oracle und Microsoft – kontrollieren etwa 45–50 % des Umsatzes im Jahr 2025. Ökosystem-Lock-in durch tiefe Integrationen über CRM, Commerce und Dienstleistungen hinweg sichert den Anteil etablierter Anbieter, da die Wechselkosten bei globalen Bereitstellungen 500.000 USD übersteigen können. Jedoch senken komponierbare Architekturen und Reverse-ETL-Tools die Einstiegshürden und ermöglichen es Unternehmen, Orchestrierungsschichten auszutauschen, ohne Datenfundamente zu demontieren. Generative KI verringert die Funktionslücke und ermöglicht es mittelmarktorientierten Anbietern wie Klaviyo und Braze, bei Workflow-Einfachheit und Zeit bis zur Wertschöpfung zu konkurrieren.

Vertikale Spezialisierung ist ein aufkommender Differenzierungsweg. Das Gesundheitswesen erfordert Prüfprotokolle und EHR-Integration, die horizontale Plattformen oft als Zusatzmodule behandeln. Brazes Übernahme von Inkit erweiterte die Compliance für transaktionales Messaging in regulierten Branchen, während Zoho branchenspezifische Vorlagen einführte, um Implementierungszeiträume zu verkürzen.

Der Preisdruck nimmt zu. Die Betriebsmargen von Salesforce Marketing Cloud sanken von 25 % im Geschäftsjahr 2022 auf 22 % im Geschäftsjahr 2024, da Anbieter KI-F&E-Kosten absorbierten und gleichzeitig Rabatte gewährten, um mehrjährige Verlängerungen zu sichern. Startups ziehen weiterhin Risikokapital an, und ActiveCampaign sammelte Anfang 2025 240 Millionen USD ein, um regionale Expansion und die Verfolgung von Funktionsparität zu finanzieren. Trotz zunehmender Konsolidierung tauchen weiterhin neue Marktteilnehmer auf, die KI für autonome Kampagnenorchestrierung nutzen, was die Marktkonzentration in Schach hält.

Marktführer im Bereich Marketing-Automatisierungssoftware

HubSpot, Inc.

Adobe Systems Inc.

Oracle Corporation (Eloqua)

Acoustic L.P.

Salesforce Inc. (Pardot und Marketing Cloud)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Salesforce erweiterte Agentforce um autonome Agenten, die End-to-End-Kampagnen ausführen und den manuellen Arbeitsaufwand für Pilotprojekte im Einzel- und Finanzdienstleistungsbereich um bis zu 60 % senken.

- Oktober 2025: Adobe integrierte Firefly generative KI in Experience Cloud, sodass Vermarkter markenkonforme Assets im Workflow erstellen und kreative Zeitpläne um bis zu 50 % verkürzen können.

- September 2025: HubSpot kooperierte mit Google Cloud, um Vertex AI für prädiktives Scoring und Inhaltsempfehlungen einzubetten und dabei Datenspeicherortkontrollen zu wahren.

- Juli 2025: Microsoft fügte Copilot-unterstützte Kampagnenerstellung in Dynamics 365 Marketing hinzu und ermöglicht es, durch Eingaben in natürlicher Sprache Zielgruppensegmente und Assets zu generieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß den Analysten von Mordor Intelligence behandelt unsere Studie den globalen Markt für Marketing-Automatisierungssoftware als das Universum lizenz- oder abonnementbasierter Plattformen und zugehöriger Module, die repetitive Marketingaufgaben über E-Mail-, Social-, Web-, Mobile- und Lead-Capture-Kanäle automatisch ausführen, verwalten und analysieren. Die Definition umfasst gebündelte Lösungen, die als eigenständige Suiten oder integriert in CRM-Stacks verkauft werden und wiederkehrende Softwareeinnahmen generieren.

Ausschlüsse aus dem Geltungsbereich: Wir schließen bewusst einmalige Professional Services sowie intern entwickelte, maßgeschneiderte Skripte aus, die nicht kommerziell unterstützt werden.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellung

- Cloud-basiert

- On-Premise

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Anwendung

- Kampagnenmanagement

- E-Mail-Marketing

- Lead-Management

- Analysen und Berichterstattung

- Social-Media-Marketing

- Mobile Marketing

- Inbound-Marketing

- Vertriebsförderung

- Weitere Anwendungen

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Einzel- und E-Commerce-Handel

- IT und Telekommunikation

- Gesundheitswesen

- Fertigung

- Medien und Unterhaltung

- Behörden

- Bildung

- Weitere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten führten strukturierte Interviews und kurze Umfragen mit Softwareanbietern, digitalen Agenturen und Endnutzer-Managern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Gespräche klärten durchschnittliche Verkaufspreise, Abwanderungsraten und Adoptionsauslöser und halfen dabei, angenommene Pay-as-you-go-Preisstufen zu verfeinern.

Desk Research

Wir haben grundlegende Angebots- und Nachfrageindikatoren aus offenen Berichten gesammelt, die von Institutionen wie der International Telecommunication Union, dem United States Census Bureau, Eurostat und dem Interactive Advertising Bureau veröffentlicht wurden. 10-K-Berichte von Unternehmen, Investorenpräsentationen, jährliche SaaS-Benchmarks und öffentliche Beschaffungsdaten halfen uns dabei, die Anbietermarktdurchdringung nach Region und Branche zu bemessen. Der Zugang zu D&B Hoovers und Dow Jones Factiva lieferte Ausgaben-Benchmarks und Deal-Nachrichten, die die Trendrichtung verankerten. Diese Liste ist illustrativ; viele weitere Sekundärquellen unterstützten die Validierung.

Marktgrößenbestimmung & Prognose

Wir begannen mit einer Top-down-Rekonstruktion, bei der globale IT-Budgets von Unternehmen anhand verifizierter Ausgabenverhältnisse für Marketing-Technologie skaliert und anschließend nach Automatisierungsdurchdringung aufgeteilt wurden. Ausgewählte Bottom-up-Aggregationen führender Anbieterumsätze, Channel-Checks und stichprobenartige ASP × Nutzerzahlen wurden verwendet, um die Gesamtwerte gegenzuprüfen und Freemium-Stufen zu berücksichtigen. Zu den Schlüsselvariablen im Modell gehören E-Mail-Volumen pro Unternehmen, Anteil der Cloud-Marketing-Ausgaben, SMB-Digitalisierungsraten und regionales BIP pro Kopf, die jeweils durch eine multivariate Regression bis 2030 projiziert werden. Prognosekurven wurden durch Szenarioanalysen einem Stresstest unterzogen, um makroökonomische Abschwächungen und Verschiebungen in der Datenschutzregulierung widerzuspiegeln.

Datenvalidierung & Aktualisierungszyklus

Vor der Veröffentlichung lassen Mordor-Analysten jede Zahl eine dreistufige Prüfung durchlaufen; Anomalie-Flags lösen eine erneute Kontaktaufnahme mit den Quellen aus, und wesentliche Nachrichtenereignisse veranlassen zwischenzeitliche Aktualisierungen. Unsere Dashboards werden jährlich überprüft, sodass Kunden stets eine aktualisierte Ausgangsbasis erhalten.

Warum Mordors Baseline für Marketing-Automatisierungssoftware Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Auffassungen darüber haben, welche Einnahmequellen zählen, wie schnell die Cloud-Adoption wächst und welche Währungen ihr Basisjahr verankern. Mordor Intelligence wendet einen disziplinierten Geltungsbereich, einen jährlichen Aktualisierungsrhythmus und eine Preisanpassung an, die ihre Gesamtwerte reproduzierbar halten.

Zu den wesentlichen Treibern von Abweichungen zählen die Einbeziehung von Professional Services, die Verwendung aggressiver Seat-Expansionsquoten oder veralteter Anbieterlisten. Während andere Gesamtwerte aufblähen, indem sie breitere Ausgaben für digitale Erlebnisse einbeziehen, beschränken wir die Eingaben auf reine Automatisierungssoftware und gleichen jede Annahme mit Live-Interviews ab.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,23 Mrd. | Mordor Intelligence | - |

| USD 7,39 Mrd. | Global Consultancy A | Zählt Managed Services als Softwarelizenzierung |

| USD 7,46 Mrd. | Industry Journal B | Wendet einen einheitlichen Preisaufschlag von 20 Prozent über alle Regionen an |

| USD 47,02 Mrd. | Global Consultancy C | Bündelt E-Mail-Infrastruktur und Customer-Data-Plattformen in den Geltungsbereich |

Diese Gegenüberstellungen zeigen, dass unser sorgfältig abgegrenzter Geltungsbereich, transparente Variablen und jährliche Überprüfungen einen ausgewogenen Ausgangspunkt liefern, dem Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Marketing-Automatisierungssoftware bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einem CAGR von 12,92 % wachsen und bis 2031 einen Wert von 14,98 Milliarden USD erreichen.

Welches Bereitstellungsmodell dominiert die aktuellen Implementierungen?

Cloud-Installationen erfassten 2025 einen Anteil von 82,14 % und werden weiter expandieren, da hybrides Arbeiten elastische, stets aktualisierte Plattformen begünstigt.

Warum ist Mobile Marketing eine wichtige Wachstumsanwendung?

Push-Benachrichtigungen und In-App-Nachrichten erzielen Klickraten von 7–10 %, deutlich höher als bei E-Mails, was einen CAGR von 14,79 % für Mobile-Marketing-Module antreibt.

Was hemmt die Einführung in der Schwerindustrie?

Integrationsaufwand mit Legacy-ERP-Systemen kann bis zu 30 % der MarTech-Budgets verbrauchen, was den ROI verzögert und Plattform-Einführungen verlangsamt.

Welche Region bietet die schnellste Expansionsmöglichkeit?

Asien-Pazifik wird voraussichtlich mit einem CAGR von 13,96 % wachsen, angetrieben durch die KMU-Cloud-Einführung in Indien, Indonesien, Vietnam und den Philippinen.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter kontrollieren etwa 45–50 % des Umsatzes, was auf eine moderate Konzentration mit ausreichend Raum für Nischen- und regionale Herausforderer hinweist.

Seite zuletzt aktualisiert am: