PAM-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.17 Milliarden US-Dollar |

| Marktgröße (2031) | 13.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PAM-Marktanalyse von Mordor Intelligence

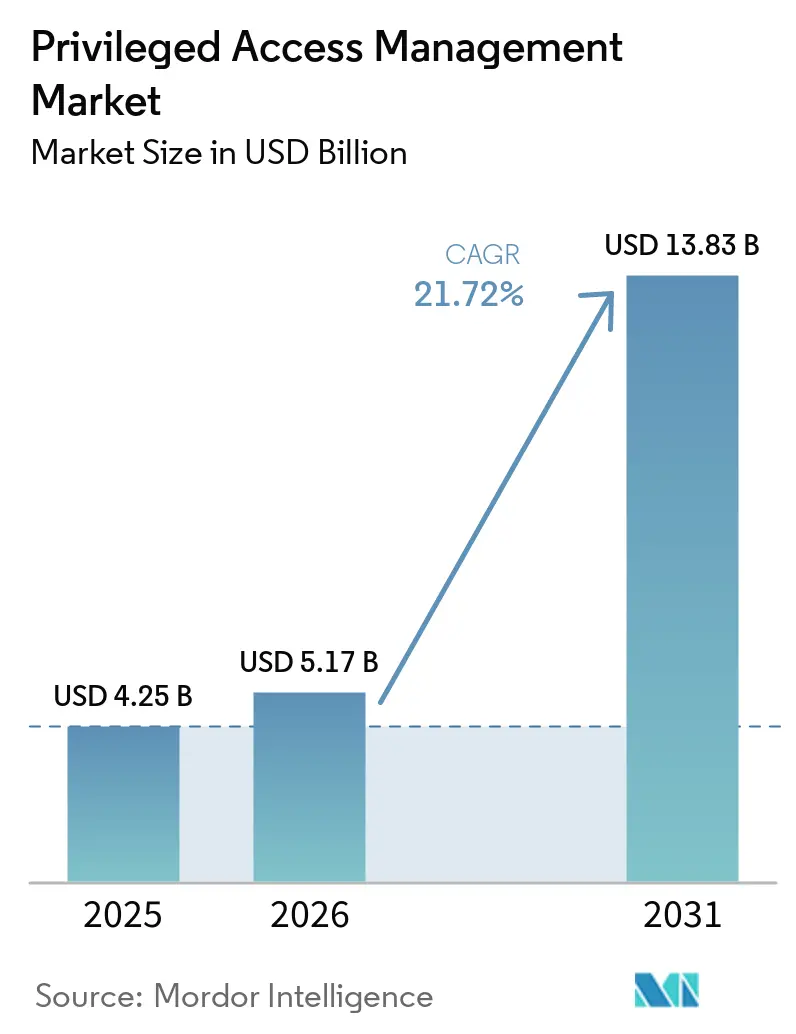

Die PAM-Marktgröße wird im Jahr 2026 auf 5,17 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,25 Milliarden USD, mit Prognosen für 2031 von 13,83 Milliarden USD, was einem Wachstum von 21,72 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da Maschinenidentitäten menschliche Identitäten mittlerweile im Verhältnis 40:1 überwiegen, was Unternehmen dazu zwingt, die Verwaltung von Anmeldeinformationen zu automatisieren, Kontrollen auf nicht-menschliche Konten auszuweiten und Zero-Trust-Richtlinien in hybriden Umgebungen zu verankern. Die Dringlichkeit der Implementierung steigt auch, weil Versicherer zunehmend PAM-Kontrollen verlangen, bevor sie Cyber-Risiko-Policen zeichnen, und die Migration zur Post-Quanten-Kryptografie Organisationen dazu zwingt, Vaulting-Algorithmen noch vor 2030 zu modernisieren. Anbieter, die Vaulting, Sitzungsüberwachung und Berechtigungs-Governance in einer einzigen Plattform kombinieren, erlangen einen Wettbewerbsvorteil, da Käufer zu einheitlichen Identitätssicherheitsarchitekturen tendieren, die den Integrationsaufwand reduzieren und die Wertschöpfungszeit beschleunigen.

Wichtigste Erkenntnisse des Berichts

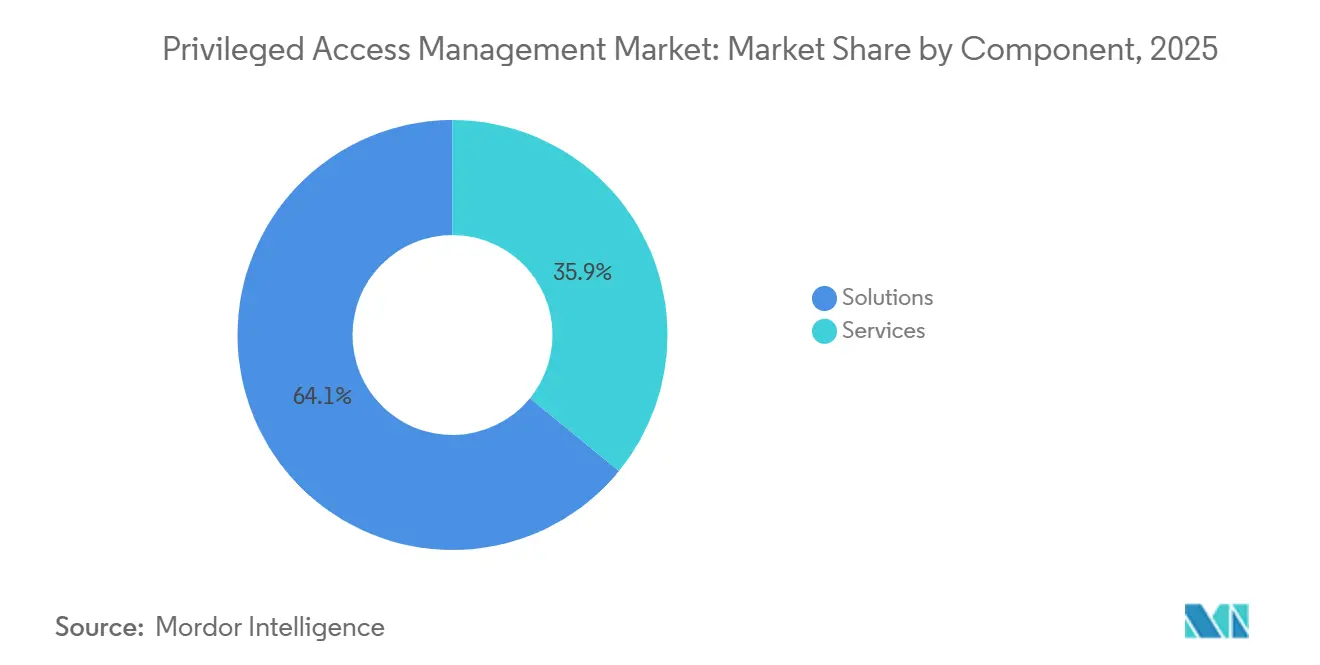

- Nach Komponente führten Lösungen mit einem Marktanteil von 64,10 % am Markt für Privileged Access Management im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 die schnellste CAGR von 24,40 % verzeichnen.

- Nach Bereitstellungsmodus entfielen Cloud-Bereitstellungen auf einen Anteil von 57,05 % an der Marktgröße für Privileged Access Management im Jahr 2025, während hybride Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 24,10 % wachsen werden.

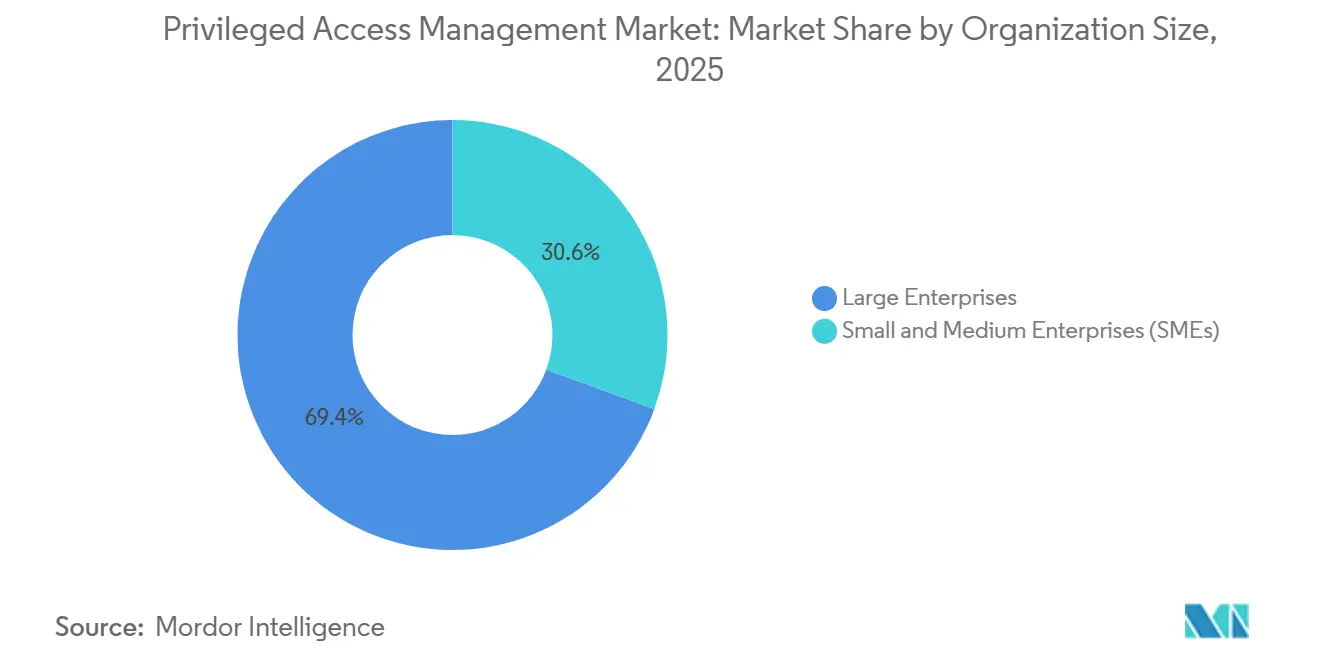

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 69,40 % am Markt für Privileged Access Management; kleine und mittlere Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 24,70 % wachsen.

- Nach Endnutzerbranche erzielte BFSI im Jahr 2025 einen Umsatzanteil von 28,30 %, während das Gesundheitswesen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 23,20 % wachsen wird.

- Nach Art der Zugangskontrolle entfiel auf das Endpunkt-Privilegienmanagement im Jahr 2025 ein Anteil von 37,80 % an der Marktgröße für Privileged Access Management; das Cloud- und SaaS-Privilegienmanagement wird im Prognosezeitraum voraussichtlich mit einer CAGR von 23,90 % wachsen.

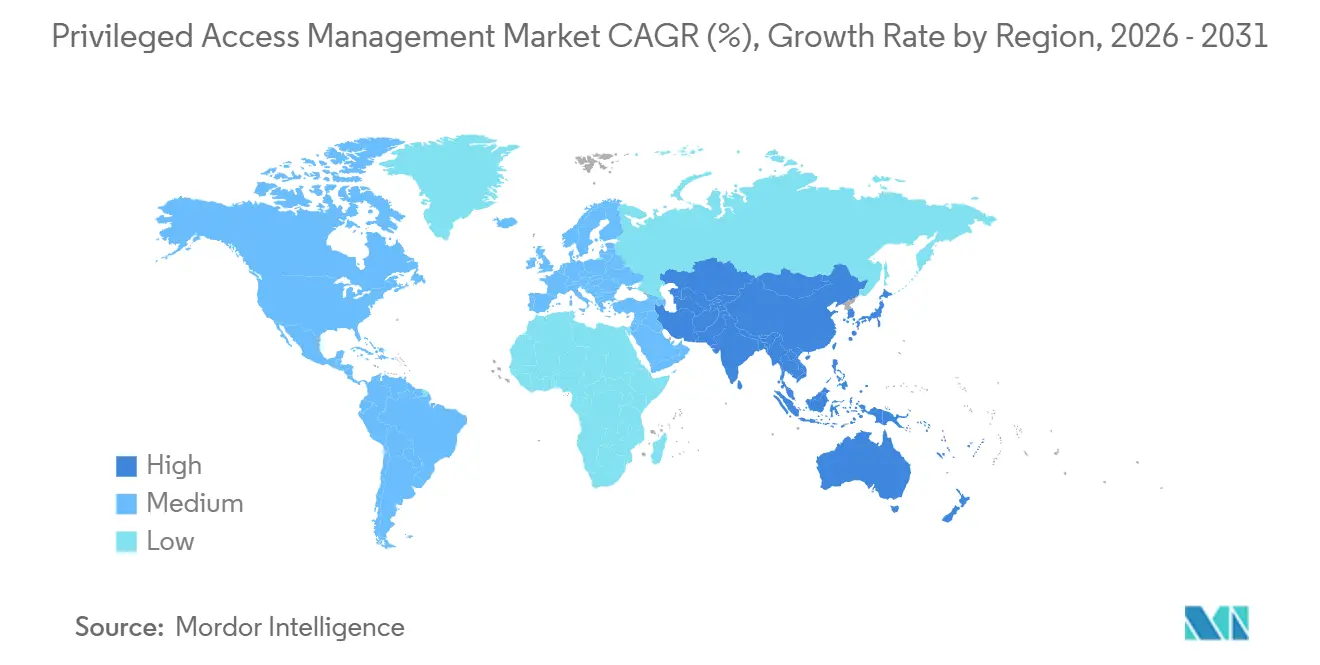

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,10 %, während Asien-Pazifik bis 2031 voraussichtlich die schnellste CAGR von 23,60 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Privileged Access Management*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung von Maschinenidentitäten und Komplexität der Verwaltung von Geheimnissen | +4.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zero-Trust-Architekturen beschleunigen die Isolierung privilegierter Sitzungen | +3.8% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cloud-native PAM-Nachfrage aus der DevSecOps-Toolchain-Integration | +3.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Angriffsflächen-Erkennung fördert die PAM-Einführung in OT und IoT | +2.9% | Global, mit früher Einführung in fertigungsintensiven Regionen | Langfristig (≥ 4 Jahre) |

| Strenge Anforderungen der Cyber-Versicherungszeichnung | +2.7% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Druck der Post-Quanten-Krypto-Migration auf das Anmeldeinformations-Vaulting | +2.1% | Global, mit Führung durch Regierungs- und Verteidigungssektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung von Maschinenidentitäten und Komplexität der Verwaltung von Geheimnissen

Organisationen, die Microservices, Container und ereignisgesteuerte Architekturen betreiben, generieren täglich Tausende von kurzlebigen Dienstkonten und schaffen damit ein Problem der Anmeldeinformations-Ausbreitung, das herkömmliche Vaults nicht bewältigen können. CyberArk beobachtet Verhältnisse von 40 Maschinenidentitäten pro menschlicher Identität, und 87 % der Unternehmen geben zu, Geheimnisse an mehreren, nicht verwalteten Orten zu speichern. [1]CyberArk, "You've Got Privileged Access Management… But Can You Keep Secrets Secure?" CYBERARK.COM Anbieter-Roadmaps reagieren mit automatisierter Erkennung, Rotation und Verhaltensanalysen, die auf nicht-menschliche Konten abgestimmt sind – eine Fähigkeit, die von Saviynts Forschung hervorgehoben wird, die maschinenidentitätsspezifische Lebenszyklusrichtlinien fordert.

Zero-Trust-Architekturen beschleunigen die Isolierung privilegierter Sitzungen

Regierungsrahmenwerke wie die Zero-Trust-Ausführungs-Roadmap des Verteidigungsministeriums der Vereinigten Staaten verlangen bis zum Haushaltsjahr 2027 Kontrollen für das Privileged Access Management und bestätigen, dass Just-in-Time-Bereitstellung und kontinuierliche Sitzungsvalidierung innerhalb von Zero-Trust-Blueprints obligatorisch sind. [2]Department of Defense, "Zero Trust Capability Execution Roadmap," DODCIO.DEFENSE.GOV Unternehmen aus dem Finanz- und Gesundheitsbereich spiegeln diese Vorgaben wider, was PAM-Anbieter dazu veranlasst, sich mit Identitätsverbünden, Mikrosegmentierungs-Gateways und Verhaltensrisikomaschinen zu integrieren, die Berechtigungen entziehen, wenn das kontextuelle Risiko steigt.

Cloud-native PAM-Nachfrage aus der DevSecOps-Toolchain-Integration

Pipelines für kontinuierliche Integration und kontinuierliche Bereitstellung geraten ins Stocken, wenn manuelle Genehmigungen von Anmeldeinformationen die Release-Geschwindigkeit behindern. Cloud-native PAM-Produkte bieten API-first-Architekturen, die Geheimnisse Just-in-Time einspeisen und vollständig automatisierte Bereitstellungs-Workflows ermöglichen. Fallstudien bei P0 zeigen, dass Unternehmen Bereitstellungszeiten reduzieren, indem sie VPN-zentrierte Workflows umgehen und kurzlebige SSH-Zertifikate einsetzen, die innerhalb von Minuten ablaufen. Da 89 % der Unternehmen Multi-Cloud-Strategien verfolgen, fordern Endnutzer plattformunabhängige Kontrollen, die AWS, Azure und GCP umfassen.

KI-gestützte Angriffsflächen-Erkennung fördert die PAM-Einführung in OT und IoT

Machine-Learning-Scanner von industriellen Cybersicherheitsanbietern wie Armis erkennen versteckte privilegierte Konten in SCADA-Controllern und SPS-Systemen, die bisher außerhalb des Sichtbarkeitsbereichs der IT lagen. Da IT- und OT-Netzwerke konvergieren, müssen Hersteller und Versorgungsunternehmen PAM auf Produktionslinien ausweiten, was Anbieter dazu veranlasst, Gateways für latenzempfindliche, gelegentlich luftgespaltene Umgebungen zu härten. Palo Alto Networks demonstriert, wie KI-Algorithmen Geräterollen klassifizieren und Richtlinien für minimale Berechtigungen in industriellen Zonen empfehlen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Privileged Access Management*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel für PAM-Bereitstellung und Lebenszyklusverwaltung | -2.8% | Global, am stärksten in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Brownfield-Integration in hybriden Legacy-Umgebungen | -2.3% | Nordamerika und Europa, wo Legacy-Infrastruktur dominiert | Kurzfristig (≤ 2 Jahre) |

| Ausbreitung von Schatten-IT untergräbt die Richtliniendurchsetzung | -1.9% | Global, mit stärkeren Auswirkungen in dezentralisierten Organisationen | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für KMU inmitten von Abonnement-Ausbreitung | -1.6% | Global, insbesondere in Schwellenmärkten und kostensensiblen Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel für PAM-Bereitstellung und Lebenszyklusverwaltung

Identitätssicherheitsprogramme erfordern Fachwissen in den Bereichen Kryptografie, Verzeichnisdienste und API-Integration – Fähigkeiten, die weltweit chronisch knapp sind. Unternehmen stellen häufig fest, dass Mitarbeiter, die mit traditioneller Identitäts-Governance vertraut sind, Schwierigkeiten haben, cloud-native Analysemodule zu betreiben, die auf Machine-Learning-Modellen basieren. Große Banken und Gesundheitsnetzwerke gleichen die Lücke durch langfristige Managed-Service-Verträge aus, während viele KMU Projekte verschieben, bis externe Berater verfügbar werden. Die Reaktion der Anbieter umfasst Low-Code-Richtlinien-Builder und präskriptive Bereitstellungsvorlagen, die die Konfigurationszeit reduzieren, aber den Bedarf an qualifizierten Fachkräften nicht vollständig beseitigen können.

Komplexität der Brownfield-Integration in hybriden Legacy-Umgebungen

Mainframes, Unix-Cluster und maßgeschneiderte OT-Controller bieten selten moderne API-Schnittstellen, was IT-Teams dazu zwingt, benutzerdefinierte Konnektoren zu skripten, die Projektzeitpläne und Budgets aufblähen. ForgeRock und SSH Communications Security heben Koexistenz-Toolkits hervor, die passwortbasierten Legacy-Zugang und zertifikatbasierten modernen Zugang unter einer einzigen Oberfläche ermöglichen. Jeder zusätzliche Konnektor erhöht jedoch die Angriffsfläche und erschwert Audit-Workflows, was die CAGR des gesamten Marktes für Privileged Access Management laut Modellierung von Mordor Intelligence um 2,3 Prozentpunkte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Privileged Access Management

Nach Komponente:

Lösungen dominieren durch PlattformkonsolidierungDie Kategorie Lösungen dominierte den Markt für Privileged Access Management mit einem Umsatzanteil von 64,10 % im Jahr 2025, während die Kategorie Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 24,40 % wachsen wird. Die Plattformkonsolidierung bleibt das primäre Kaufkriterium, da Unternehmen einheitliches Vaulting, Sitzungsisolierung und Berechtigungsanalysen bevorzugen, die innerhalb einer einzigen Konsole bereitgestellt werden. Die Marktgröße für Lösungen im Bereich Privileged Access Management erreichte im Jahr 2025 2,72 Milliarden USD und wird bis 2031 voraussichtlich 8,2 Milliarden USD übersteigen, während Dienstleistungen im gleichen Zeitraum von 1,53 Milliarden USD auf 5,65 Milliarden USD steigen werden. CyberArks Übernahme von Venafi für 1,54 Milliarden USD veranschaulicht ein Anbieter-Playbook, das die Verwaltung von Maschinenidentitäten mit menschlichen Berechtigungs-Workflows zusammenführt. Käufer nennen niedrigere Integrationskosten und schnellere Audit-Bereitschaft als entscheidende Faktoren bei der Auswahl von All-in-One-Plattformen gegenüber Einzelprodukten.

Das Wachstum der Dienstleistungen wird durch drei Faktoren angetrieben: einen chronischen Mangel an Identitätssicherheitsexperten, steigende Komplexität in hybriden Umgebungen und den Wandel hin zu ergebnisbasierten Managed Services, die Tool-Lizenzierung mit einer 24×7-Überwachung bündeln. Managed-Service-Anbieter werben mit vorhersehbaren Abonnementpreisen, die mit OpEx-orientierten Sicherheitsbudgets übereinstimmen, insbesondere bei KMU. Kontinuierliche Beratungsdienstleistungen helfen Unternehmen auch dabei, mit vierteljährlichen Compliance-Updates und aufkommenden Post-Quanten-Kryptografie-Richtlinien Schritt zu halten, sodass Servicepartner im gesamten Jahrzehnt ein zweistelliges Wachstum aufrechterhalten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus:

Hybridmodelle bewältigen Herausforderungen der Legacy-IntegrationCloud-Bereitstellungen entfielen im Jahr 2025 auf 57,05 % des Marktanteils für Privileged Access Management, was die Käuferpräferenz für SaaS-bereitgestellte Vaults und Richtlinienmaschinen widerspiegelt, die On-Premises-Hardware vermeiden. Die Marktgröße für Cloud-Bereitstellungen im Bereich Privileged Access Management erreichte im Jahr 2025 2,42 Milliarden USD, mit einer prognostizierten Bewertung von 7,75 Milliarden USD bis 2031. Hybride Implementierungen verzeichnen jedoch mit 24,10 % die schnellste CAGR, da Unternehmen On-Premises-Mainframes und luftgespaltene OT-Netzwerke mit Cloud-Kontrollebenen verbinden. SSH Communications Securitys PrivX bietet paralleles Passwort-Vaulting und zertifikatbasierte Vermittlung, was eine schrittweise Migration ohne Ausfallzeiten ermöglicht.

Anhaltende regulatorische Anforderungen in den Bereichen Verteidigung, Versorgungsunternehmen und Zahlungsabwicklung halten On-Premises-Bereitstellungen relevant, insbesondere dort, wo Datensouveränitätsgesetze externe Schlüsselspeicher verbieten. Anbieter mindern das Migrationsrisiko durch containerisierte Vault-Appliances, die in privaten Clouds laufen, aber Metadaten in SaaS-Analyse-Cluster replizieren und so einen Kompromiss zwischen lokaler Kontrolle und Cloud-skalierter Erkenntnisgewinnung bieten. Im Prognosezeitraum wird die hybride Einführung die reine Cloud in Branchen mit erheblichem Legacy-Fußabdruck übertreffen, während vollständig digitale Neugründungen vollständig auf SaaS setzen werden.

Nach Unternehmensgröße:

KMU-Einführung beschleunigt sich durch VersicherungsauflagenGroßunternehmen kontrollierten im Jahr 2025 69,40 % des Marktanteils für Privileged Access Management, bedingt durch Compliance-Budgets und dedizierte Sicherheitsbetriebsteams. Dennoch werden kleine und mittlere Unternehmen mit einer CAGR von 24,70 % wachsen, da Cyber-Versicherungsauflagen sie zu Privileged-Access-Tools drängen, die einst als optionaler Mehraufwand galten. Die Marktgröße für KMU im Bereich Privileged Access Management betrug im Jahr 2025 1,3 Milliarden USD und wird bis 2031 voraussichtlich 4,85 Milliarden USD übersteigen. Delinea-Fallstudien zeigen, dass Einzelhändler und Geräteleasing-Unternehmen PAM hauptsächlich eingeführt haben, um Versicherungsbedingungen zu erfüllen, und dabei Prämienreduzierungen von bis zu 18 % erzielten.

Cloud-bereitgestellte Vaults mit Preisgestaltung pro Nutzer sprechen KMU an, indem sie Infrastrukturkosten eliminieren und den Verwaltungsaufwand reduzieren. Anbieter vereinfachen auch Benutzeroberflächen, liefern vorgefertigte Richtlinienvorlagen und integrieren Self-Service-Onboarding-Assistenten, um Bereitstellungszyklen von Monaten auf Wochen zu verkürzen. Da Versicherer die Anforderungen jährlich erhöhen, werden KMU voraussichtlich bis weit ins nächste Jahrzehnt ein zweistelliges Ausgabenwachstum aufrechterhalten und damit wesentlich zur gesamten Marktbeschleunigung beitragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche:

Gesundheitswesen-Wachstum durch regulatorische Compliance angetriebenBFSI führte den Markt für Privileged Access Management mit einem Umsatzanteil von 28,30 % im Jahr 2025 an, angetrieben durch strenge Datenschutzgesetze und Echtzeit-Zahlungsplattformen, die nachvollziehbare Administratoraktionen erfordern. Das Gesundheitswesen wird jedoch nach einer Welle von Ransomware-Angriffen, die Lücken in den Netzwerkabwehren von Krankenhäusern aufgedeckt haben, mit einer CAGR von 23,20 % wachsen. Die dem Gesundheitswesen zugeschriebene Marktgröße für Privileged Access Management betrug im Jahr 2025 645 Millionen USD und wird bis 2031 auf über 2,28 Milliarden USD wachsen. Mandate für elektronische Gesundheitsakten, vernetzte Medizingeräte und HIPAA-Erweiterungsklauseln verweisen nun explizit auf Kontrollen für minimale Berechtigungen und Sitzungsüberwachung.

Energie-, Fertigungs- und Telekommunikationssektoren verzeichnen eine stetige Einführung, da OT-Netzwerke und 5G-Kernknoten anmeldeinformationsbasierten Sabotagerisiken ausgesetzt sind. Regierungsbehörden beschleunigen die Finanzierung zur Einhaltung von Zero-Trust-Fristen und generieren eine gesunde Pipeline für Anbieter, die mit FedRAMP- und ISO-Zertifizierungen ausgestattet sind. Einzelhandels- und E-Commerce-Käufer setzen PAM ein, um Zahlungssysteme und Lieferketten-Integrations-APIs zu sichern, obwohl das Wachstum in diesen Branchen hinter regulierten Industrien zurückbleibt, wo Strafen für Nichteinhaltung unmittelbar und schwerwiegend sind.

Nach Art der Zugangskontrolle:

Cloud- und SaaS-Verwaltung führt die Innovation anDas Endpunkt-Privilegienmanagement blieb im Jahr 2025 mit einem Marktanteil von 37,80 % das größte Teilsegment, angetrieben durch die Härtung von Betriebssystemen und die Notwendigkeit, lokale Administratorrechte in verteilten Belegschaften zu entfernen. Die schnellste Entwicklung verzeichnet das Cloud- und SaaS-Privilegienmanagement mit einer CAGR von 23,90 %, da Unternehmen mit Hunderten von plattformspezifischen Administrationsportalen und Granularitätsunterschieden zwischen AWS IAM, Google Cloud IAM und Microsoft Entra Permissions Management zu kämpfen haben. Die Anwendung-zu-Anwendung-Passwortverwaltung und das Vaulting gemeinsamer Administrationskonten halten eine konstante Nachfrage aufrecht, obwohl der Innovationsfokus eindeutig in Richtung Cloud-Berechtigungs-Governance und Frameworks zur Automatisierung minimaler Berechtigungen tendiert.

Cloud-native Teilplattformen integrieren zunehmend Policy-as-Code-Module, die Terraform- oder CloudFormation-Zustandsdateien auf Berechtigungsvorlagen abbilden und DevOps-Teams ermöglichen, die Compliance in Vorproduktions-Pipelines zu überprüfen. Anbieter fügen Just-in-Time-Vermittlungsschichten ein, die kurzlebige Token anstelle von dauerhaften Schlüsseln ausgeben und so den Explosionsradius im Falle einer Kompromittierung minimieren. Dieser technische Wandel treibt das Segmentwachstum voran und unterstützt den breiteren Übergang zu Zero-Standing-Privilege-Architekturen.

Geografische Analyse

Markt für Privileged Access Management in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 38,10 % im Bereich Privileged Access Management, was auf regulatorische Impulse durch bundesweite Zero-Trust-Mandate und ein hohes Bewusstsein für die Kosten von Datenschutzverletzungen zurückzuführen ist. Das Vorgehen des US-Finanzministeriums gegen durch Ransomware erleichterte Geldwäsche zwingt Banken und Versicherungen dazu, privilegierten Zugriff als vorrangige Kontrollmaßnahme zu behandeln. Kanada folgt ähnlichen Mustern durch aktualisierte PIPEDA-Richtlinien, während Mexikos Finanzbehörden Vaulting-Anforderungen für grenzüberschreitende Zahlungsdienstleister vorschreiben. Marktführer unterhalten umfangreiche Partnerökosysteme, die eine schnelle Skalierung von verwalteten PAM-Verbrauchsmodellen ermöglichen.

Markt für Privileged Access Management im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 23,60 % wachsen – die weltweit schnellste Wachstumsdynamik. Die Richtlinien der Monetary Authority of Singapore schreiben Privileged-Access-Kontrollen in Bankeninfrastrukturen vor und setzen damit einen Maßstab, der sich auf die ASEAN-Mitgliedstaaten auswirkt. Japans ausgereifte Cybersicherheitskultur treibt Plattformerneuerungszyklen voran; Zoho Japan sicherte sich im Jahr 2023 mit seinem Angebot Password Manager Pro einen Lieferanteil von 46,2 %, während NTT TechnoCross aufeinanderfolgende Branchenauszeichnungen für die inländische PAM-Führungsposition erhielt. Das Wachstum in China und Indien resultiert aus Programmen zur intelligenten Fertigung und Datenlokalisierungsgesetzen, die robuste Prüfpfade für Administratoraktionen vorschreiben.

Markt für Privileged Access Management in Europa

Europa verzeichnet eine stetige Akzeptanz aufgrund der DSGVO und der EU-Richtlinie zur Netz- und Informationssicherheit, die unzureichenden Schutz privilegierter Konten sanktionieren. Deutschland und das Vereinigte Königreich führen die regionalen Ausgaben an, da Betreiber in der Automobil-, Finanz- und Telekommunikationsbranche expliziten Privileged-Access-Klauseln innerhalb nationaler Sicherheitsgesetzgebung unterliegen. Der britische Telecommunications Security Act verpflichtet Netzbetreiber, privilegierte Sitzungskontrollen vor den Netzaufrüstungen 2024 zu implementieren, was die Lösungspriorität unterstreicht. Südeuropa und die nordischen Länder verzeichnen eine aufkommende Nachfrage, angetrieben durch staatliche Mittel zur digitalen Transformation und eine erhöhte Ransomware-Exposition in Gesundheitssystemen.

Markt für Privileged Access Management im Nahen Osten und Afrika

Der Nahe Osten und Afrika weisen eine noch junge, aber sich beschleunigende Nachfrage auf, die durch die Modernisierung der OT im Öl- und Gassektor, den Aufbau souveräner Cloud-Infrastrukturen und nationale Cybersicherheitsstrategien angetrieben wird. Banken und Versorgungsunternehmen im Golf-Kooperationsrat verlangen zunehmend PAM-Zertifizierungen in Ausschreibungsunterlagen, was internationale Anbieter dazu veranlasst, lokale Rechenzentren und arabischsprachigen Support einzurichten. Südafrika und Kenia führen die Akzeptanz in Subsahara-Afrika an, bedingt durch das Wachstum des Mobile-Money-Ökosystems, das das Risiko des Missbrauchs von Zugangsdaten erhöht.

Wettbewerbslandschaft

Die Branche für Privileged Access Management zeigt eine moderate Konsolidierung, da Marktführer benachbarte Technologien erwerben, um End-to-End-Identitätssicherheitsplattformen zu schaffen. Das CyberArk-Portfolio umfasst nun menschliche, maschinelle und KI-Identitäten, nachdem das Unternehmen Venafi für 1,54 Milliarden USD im Jahr 2024 und Zilla Security für 175 Millionen USD im Jahr 2025 erworben hat. BeyondTrust überschritt im Jahr 2025 einen jährlich wiederkehrenden Umsatz von 400 Millionen USD, indem es Funktionen für minimale Berechtigungen in seine Endpunktschutz-Basis einbettete und Entitle erwarb, um Cloud-Berechtigungen zu stärken. [4]BeyondTrust, "Beyond Momentum," BEYONDTRUST.COM Delinea erweiterte die Fähigkeiten durch strategische Übernahmen von Authomize und Fastpath, was einen Schwenk hin zur einheitlichen Erkennung von Identitätsbedrohungen signalisiert.

Marktneueinsteiger wie Entitle, P0 und JumpCloud fordern Marktführer heraus, indem sie sich auf spezifische Schmerzpunkte konzentrieren – Cloud-Berechtigungs-Governance, Just-in-Time-SSH-Vermittlung oder VPN-losen Zugang ohne Infrastruktur. Marktführer reagieren mit API-first-Microservices-Architekturen und KI-gestützten Anomalieerkennungsmodulen. Die Differenzierung verlagert sich vom Passwort-Vaulting hin zu kontextuellem Risiko-Scoring, Post-Quanten-Bereitschaft und entwicklerfreundlichen Integrations-Kits.

Preismodelle tendieren zu nutzungsbasierten Abonnements und Managed-Service-Bundles, was die Kundennachfrage nach vorhersehbaren Betriebsausgaben gegenüber Investitionsausgaben widerspiegelt. Anbieter, die starke Partnerökosysteme aufbauen – insbesondere mit MSSPs und Cloud-Dienstleistern – gewinnen Reichweite in KMU-Segmenten und regulierten Branchen, die eine zentrale Identitätssicherheitsvertragsgestaltung bevorzugen.

PAM-Branchenführer

CyberArk Software Ltd.

BeyondTrust Corporation

Delinea Inc.

One Identity LLC

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Privileged Access Management

- CyberArk Software Ltd.

- BeyondTrust Corporation

- Delinea Inc.

- One Identity LLC

- IBM Corporation

- Broadcom Inc.

- ARCON TechSolutions Pvt. Ltd.

- WALLIX Group SA

- Micro Focus International plc

- ManageEngine – Zoho Corporation Pvt. Ltd.

- Hitachi ID Systems Inc.

- Senhasegura – MT4 Tecnologia Ltda.

- Keeper Security Inc.

- Thales Group (Gemalto NV)

- Fudo Security Sp. z o.o.

- Ekran System Inc.

- Saviynt Inc.

- Ericom Software Ltd.

- Quest Software Inc.

- Bravura Security Inc.

Aktuelle Branchenentwicklungen im Markt für Privileged Access Management

- Juli 2025: CyberArk führte erweiterte Kontrollen für KI- und Maschinenidentitäten ein und erweiterte damit die Plattformreichweite über traditionelle menschliche Administratorkonten hinaus.

- Juni 2025: BeyondTrust überschritt einen jährlich wiederkehrenden Umsatz von 400 Millionen USD und erwarb Entitle, um die Automatisierung von Cloud-Berechtigungen zu vertiefen.

- Mai 2025: JumpCloud erwarb VaultOne und integrierte PAM und sicheres Browsen, um die VPN-Komplexität zu beseitigen.

- April 2025: CyberArk schloss den Kauf von Zilla Security für 175 Millionen USD ab und integrierte KI-gestützte Zugriffsüberprüfungen in seine Identitätsplattform.

- März 2025: Delinea schloss Deals für Authomize und Fastpath ab und beschleunigte damit seinen Weg zur konsolidierten Identitätssicherheit.

- Februar 2025: BeyondTrust ernannte Janine Seebeck zur Vorstandsvorsitzenden und bekräftigte damit eine Strategie, die von traditionellem PAM hin zur breiteren Erkennung von Identitätsbedrohungen schwenkt.

- Dezember 2024: ARCON integrierte seine PAM-Plattform mit Oracle Access Governance und unterstrich damit die Offenheit des Ökosystems.

Umfang des globalen PAM-Marktberichts

Überblick über die Segmentierung

| Lösungen |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Verwaltung gemeinsamer/privilegierter Konten |

| Anwendung-zu-Anwendung-Passwortverwaltung (AAPM) |

| Endpunkt-Privilegienmanagement (EPM) |

| Cloud- und SaaS-Privilegienmanagement |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Art der Zugangskontrolle | Verwaltung gemeinsamer/privilegierter Konten | ||

| Anwendung-zu-Anwendung-Passwortverwaltung (AAPM) | |||

| Endpunkt-Privilegienmanagement (EPM) | |||

| Cloud- und SaaS-Privilegienmanagement | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Privileged Access Management an?

Der Markt für Privileged Access Management wächst, weil Maschinenidentitäten menschliche Identitäten mittlerweile im Verhältnis 40:1 überwiegen, Versicherer PAM für die Cyber-Risikoabdeckung verlangen und Zero-Trust-Mandate eine kontinuierliche Sitzungsisolierung erfordern.

Wie groß ist der Markt für Privileged Access Management heute und welche Größe wird er bis 2031 erreichen?

Die Marktgröße für Privileged Access Management erreichte im Jahr 2026 5,17 Milliarden USD und wird bis 2031 voraussichtlich 13,83 Milliarden USD erreichen, was einer CAGR von 21,72 % entspricht.

Welches Segment wächst innerhalb des Marktes für Privileged Access Management am schnellsten?

Das Cloud- und SaaS-Privilegienmanagement ist das am schnellsten wachsende Segment mit einer CAGR von 23,90 %, da Unternehmen eine granulare Berechtigungskontrolle über Multi-Cloud-Umgebungen benötigen.

Warum setzen kleine und mittlere Unternehmen PAM-Lösungen in höherem Maße ein?

KMU sehen sich mit Cyber-Versicherungszeichnungsregeln konfrontiert, die PAM zur Voraussetzung für die Policengenehmigung machen, und cloud-bereitgestellte PAM-Dienste entsprechen ihren Budget- und Personalressourcen.

Welche Region wird das Wachstum bis 2031 voraussichtlich anführen?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 23,60 % verzeichnen, gestützt durch regulatorische Mandate in Singapur und eine beschleunigte Digitalisierung in Japan, Indien und China.

Wie bereiten sich Anbieter auf Post-Quanten-Bedrohungen vor?

Anbieter integrieren quantenresistente Algorithmen in Anmeldeinformations-Vaults und blockieren nicht genehmigte Chiffren, wie durch das Update von Palo Alto Networks im Jahr 2024 veranschaulicht.

Seite zuletzt aktualisiert am: