Größe und Marktanteil des Marktes für Aquafutter-Zusatzstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.03 Milliarden US-Dollar |

| Marktgröße (2031) | 3.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

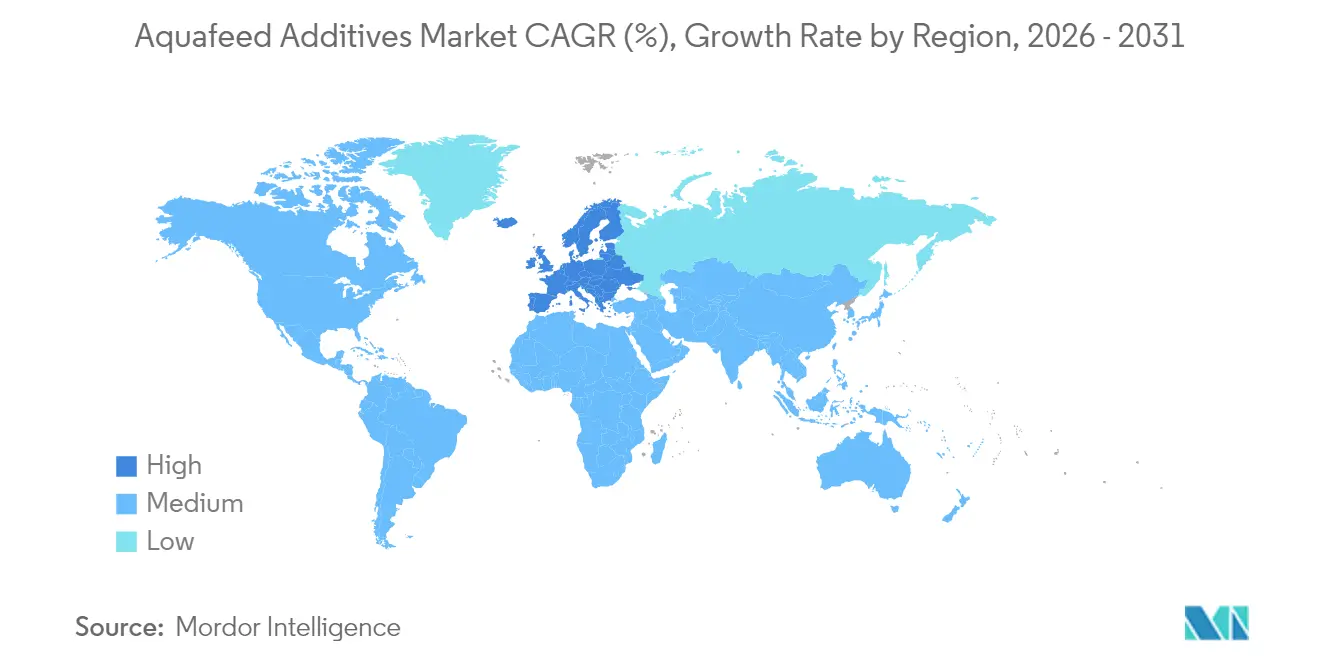

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

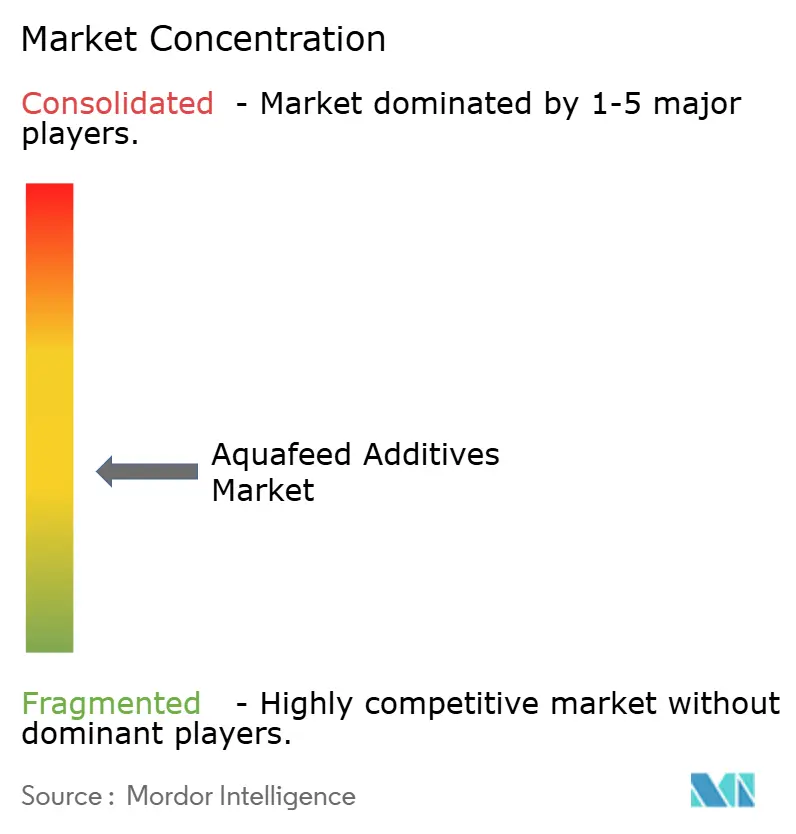

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Aquafutter-Zusatzstoffe von Mordor Intelligence

Die Marktgröße des Marktes für Aquafutter-Zusatzstoffe wird im Jahr 2026 auf 3,03 Milliarden USD geschätzt, ausgehend von einem Wert von 2,9 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 3,79 Milliarden USD, was einem Wachstum von 4,55 % CAGR im Zeitraum 2026–2031 entspricht. Die starke Nachfrage nach funktioneller Ernährung, strengere Vorschriften zur Antibiotikaverwendung und begrenzte Fischmehlvorräte veranlassen Futtermittelformulierungsexperten, auf präzisionstechnisch entwickelte Zusatzstoffe umzusteigen, die die Futterverwertungseffizienz steigern und die Fischgesundheit schützen. Der regulatorische Druck Europas für eine nachhaltige Aquakultur und das Produktionsvolumen des Asien-Pazifik-Raums stützen gemeinsam das Mengenwachstum, während neue Proteinquellen wie einzellige Biomasse das Portfolio kompatibler Zusatzstoffe erweitern. Investitionen in KI-gesteuerte Fütterungssysteme, die den Abfall um 10–20 % reduzieren, steigern die Akzeptanz weiter, insbesondere bei Betreibern von hochwertigem Lachs und Garnelen. Volatile Fischmehlpreise und langwierige Genehmigungsverfahren bremsen den Fortschritt, doch staatliche Förderprogramme – von den Horizon-Fonds der Europäischen Union (EU) bis hin zu Saudi-Arabiens Vision 2030 – gleichen einen Teil des Risikos aus.

Wichtigste Erkenntnisse des Berichts

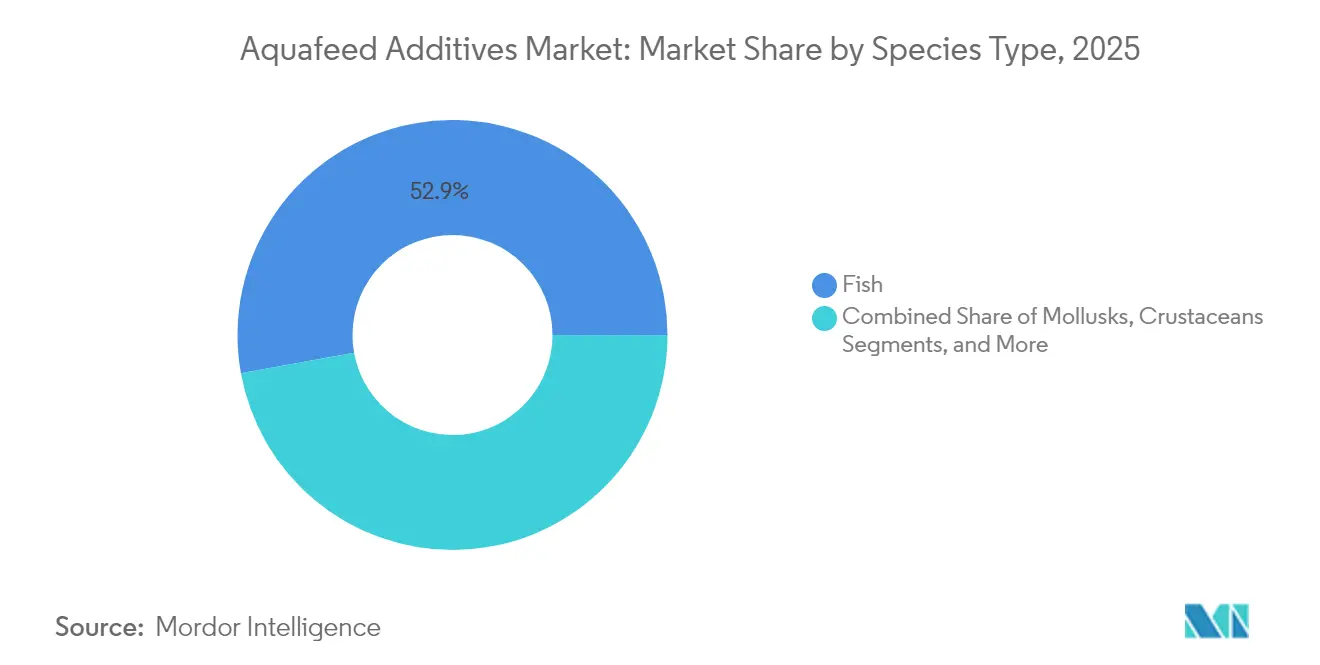

- Nach Tierart hielt Fisch im Jahr 2025 einen Marktanteil von 52,85 % am Markt für Aquafutter-Zusatzstoffe, während Krebstiere bis 2031 voraussichtlich mit einer CAGR von 8,92 % wachsen werden.

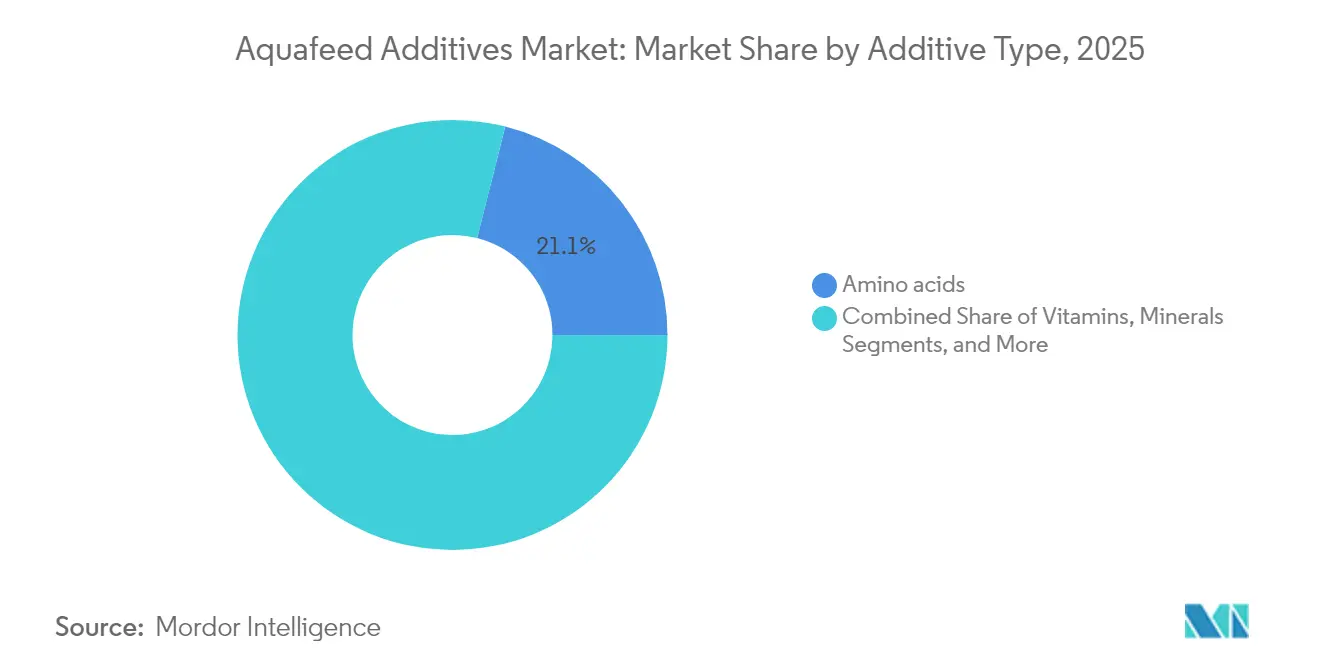

- Nach Zusatzstofftyp führten Aminosäuren mit 21,05 % der Marktgröße für Aquafutter-Zusatzstoffe im Jahr 2025; Probiotika und Präbiotika verzeichnen mit einer CAGR von 9,21 % das schnellste Wachstum.

- Nach Form entfielen trocken extrudierte Pellets im Jahr 2025 auf 67,05 % der Marktgröße für Aquafutter-Zusatzstoffe, und mikroverkapselte Pulver werden mit einer CAGR von 10,78 % prognostiziert.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 61,05 %, doch Europa verzeichnet bis 2031 die höchste regionale CAGR von 8,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Aquafutter-Zusatzstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender globaler Meeresfrüchteverbrauch und Proteinverschiebung | +1.2% | Global, am stärksten in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau intensiver Aquakulturkapazitäten | +0.9% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen und Nachhaltigkeitsauflagen in der Aquakultur | +0.7% | Europa und Nordamerika, zunehmend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Funktionelle Zusatzstoffe als Ersatz für Antibiotika im Futter | +0.8% | Global, angeführt von der EU, übernommen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| CO₂-Fußabdruckkennzeichnung fördert Mikroalgen- und Einzelzell-Zusatzstoffe | +0.5% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Präzisionsfütterung ermöglicht höheren Einsatz von Spezialzusatzstoffen | +0.4% | Europa, Nordamerika, ausgewählte Regionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender globaler Meeresfrüchteverbrauch und Proteinverschiebung

Die globale Proteinnachfrage verlagert sich hin zu aquatischen Quellen. Allein für Afrika wird prognostiziert, dass der Meeresfrüchteverbrauch bis 2050 von 10 Millionen Tonnen auf 29 Millionen Tonnen steigen wird,[1]NTU, "Zukünftige Fischnachfrage in Afrika," ntu.edu.sg eine Entwicklung, die sich in Asien widerspiegelt, wo Tilapia-Integratoren Futtermühlen lokalisieren, um Importe zu reduzieren. Die FAO erwartet, dass die Preise für in Aquakultur erzeugten Fisch bis 2030 um 24 % steigen werden, was Produzenten dazu veranlasst, Zusatzstoffe einzusetzen, die schnelleres Wachstum ermöglichen und Produktionszyklen verkürzen. Einzelhändler wie Albert Heijn führen nun Garnelen, die mit Insektenmehl und Algenöl gefüttert wurden, was die Akzeptanz alternativer Futtermitteltechnologien beim Käufer signalisiert. Diese Nachfrageverschiebung unterstützt den Einsatz von Aminosäuren und Enzymen in pflanzenbasierten Diäten, die Fischmehl ersetzen und gleichzeitig optimale Aminosäureprofile für die Leistung aufrechterhalten. Infolgedessen gewinnt der Markt für Aquafutter-Zusatzstoffe an Widerstandsfähigkeit gegenüber der Volatilität von Fischmehl.

Ausbau intensiver Aquakulturkapazitäten

Das saudi-arabische Unternehmen NAQUA betreibt 500 Teiche und strebt bis 2030 eine jährliche Produktion von 250.000 Tonnen an, was den globalen Wandel hin zu Hochdichtesystemen verdeutlicht, die auf robuste Probiotika- und Wasserqualitätsprogramme angewiesen sind. In China produzierten intensive Garnelenfarmen im Jahr 2022 2,09 Millionen Tonnen, sahen sich jedoch mit Keimplasmadepletion und Krankheitsrisiken konfrontiert, die die Nachfrage nach immunstärkenden Zusatzstoffen antreiben. Kreislaufaquakultursysteme und Biofloc erfordern präzise Nährstoffpakete zur Aufrechterhaltung des mikrobiellen Gleichgewichts, was Premium-Nachfragesegmente schafft. Der Markt für Aquafutter-Zusatzstoffe profitiert daher von gebündelten, technologiegetriebenen Expansionen in Asien, dem Nahen Osten und Südamerika.

Staatliche Subventionen und Nachhaltigkeitsauflagen in der Aquakultur

Das EU-geförderte Projekt Care4Aqua leitet 4,8 Millionen EUR (5,05 Millionen USD) in antibiotikafreie Futterlösungen und Unterstützung für selektive Züchtung, was Zusatzstoffversuche beschleunigt, die auf Wasserqualität und Immunität abzielen. Aktualisierte europäische Grünfutter-Kodizes belohnen nachhaltige Formulierungen, während der US-Strategieplan für Aquakultur Infrastrukturunterstützung vorantreibt, die neuartige Zusatzstoffe willkommen heißt.[2]USDA, "Strategieplan für die wirtschaftliche Entwicklung der Aquakultur," usda.gov In Saudi-Arabien steht SALICs Erwerb eines Anteils von 42,4 % an NAQUA im Einklang mit staatlich gesteuerten Skalierungszielen und leitet Mittel in Futtermittelwerke und Zusatzstoffpartnerschaften. Dennoch erschwert eine fragmentierte Subventionsberichterstattung die vollständige Markttransparenz. Insgesamt senken politische Anreize das Investitionsrisiko (Kapitalausgaben, CAPEX) und beschleunigen die Produktvalidierung im gesamten Markt für Aquafutter-Zusatzstoffe.

Funktionelle Zusatzstoffe als Ersatz für Antibiotika im Futter

Die Zulassung von Wacholderessenzöl durch die Europäische Union für alle lebensmittelliefernden Tiere unterstreicht die regulatorische Präferenz für phytogene Antimikrobiotika gegenüber Antibiotika. Probiotische Bacillus licheniformis-Kulturen haben in Versuchen mit Hybrid-Zackenbarsch überlegenes Wachstum und Überlebensfähigkeit erzielt. Studien zeigen, dass digitale Überwachungsplattformen die Probiotikaleistung in der Aquakultur effektiv verfolgen können und die Integration mit datengesteuerten Fütterungssystemen unterstützen. Die Leitlinien der FDA (Food and Drug Administration) haben Antragswege geklärt, schreiben jedoch umfangreiche Sicherheitsdossiers vor, die die Vorlaufzeiten verlängern. Die Quorum-Sensing-Störung von Kurkumaöl gegen Aeromonas hydrophila veranschaulicht die dosisabhängige Pathogenkontrolle durch Botanicals. Der Markt für Aquafutter-Zusatzstoffe schwenkt daher auf multifunktionale Mischungen um, die gesundheitliche, regulatorische und verbraucherbezogene Kriterien erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Fischmehl- und Fischölpreise beeinträchtigen die Weitergabe von Zusatzstoffkosten | -0.8% | Global, am stärksten in kostenempfindlichen asiatischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge mehrregionale Genehmigungsverfahren für neuartige Futtermittelzusatzstoffe | -0.6% | Regulierungsmärkte in Europa und Nordamerika, mit Auswirkungen auf globale Markteinführungen | Mittelfristig (2–4 Jahre) |

| Mikroplastik-Prüfung von Pelletbindemitteln und Beschichtungsmitteln | -0.4% | Europa und Nordamerika, aufkommende Bedenken in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Klimabedingte Ernteausfälle verschärfen die Versorgung mit Phytobiotika | -0.5% | Global, insbesondere Mittelmeerraum und tropische Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Fischmehl- und Fischölpreise beeinträchtigen die Weitergabe von Zusatzstoffkosten

Volatile Fischmehl- und Fischölpreise stören die Hersteller von Aquafutter-Zusatzstoffen, erschweren die Kostenweitergabe und beeinträchtigen die Rentabilität. Perus 300-prozentiger Anstieg der Fischmehlproduktion hob die globale Produktion im Januar 2025 um 75 %, doch Preisschwankungen schränken die Fähigkeit der Hersteller ein, Zusatzstoffaufschläge weiterzugeben. Die Fischölproduktion stieg um 34 %, doch Lieferanten nutzten komprimierte Margen, da Futtermittelhersteller Schwierigkeiten hatten, doppelte Kostenbelastungen zu absorbieren. Chinas Aquafutterproduktion sank 2024 um 3,5 % infolge von Überschwemmungen und Kosteneinsparungen der Landwirte, was verdeutlicht, wie Volatilität die Akzeptanz von Zusatzstoffen hemmt. Die FAO sieht voraus, dass die Fischmehlpreise bis 2030 um 30 % steigen werden, was die Suche nach Insektenmehl oder Einzelzellproteinen beschleunigt, die neue Zusatzstoffkalibrierungen erfordern. Die Unsicherheit in der Lieferkette, insbesondere die Abhängigkeit von gefrorenen Fischeingaben bis September 2025, erschwert die Bestandsplanung für den Markt für Aquafutter-Zusatzstoffe.

Strenge mehrregionale Genehmigungsverfahren für neuartige Futtermittelzusatzstoffe

Langwierige Bewertungsverfahren, unterschiedliche Compliance-Anforderungen und umfangreiche Sicherheitsstudien verzögern den Markteintritt und erhöhen die Kosten für Innovatoren. EFSA-Zulassungen (Europäische Behörde für Lebensmittelsicherheit) dauern im Durchschnitt 3–4 Jahre, und die Transparenzverordnung von 2021 fügt zusätzliche Offenlegungsschritte hinzu, die Neueinreichungen auslösen können, wenn Datenlücken auftreten. Der Magni-PHI-Fall für Geflügel zeigt, dass toxikologische und Umweltstudien häufig über den ursprünglichen Umfang hinausgehen, bevor eine Genehmigung erteilt wird. In den USA ist der Weg über Lebensmittelzusatzstoffanträge nach wie vor der aufwändigste, was einige Entwickler dazu veranlasst, zunächst eine GRAS-Einstufung (Generally Recognized as Safe) oder eine AAFCO-Listung (Association of American Feed Control Officials) anzustreben. Unterschiedliche Dossiers für EU- und US-Regulierungsbehörden erhöhen die rechtlichen und wissenschaftlichen Kosten, was kleinere Innovatoren belastet. Die Zulassung von Mehlwurmpulver im Januar 2025 erfolgte zwei Jahre nach der Sicherheitsfreigabe durch die Europäische Behörde für Lebensmittelsicherheit (EFSA), was das typische Tempo verdeutlicht.[3]Europäische Kommission, "Strategische EU-Leitlinien für eine nachhaltige Aquakultur," ec.europa.eu Solche Verzögerungen verschieben die Umsatzrealisierung im gesamten Markt für Aquafutter-Zusatzstoffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Fische halten die Mehrheit, während Krebstiere das Wachstum anführen

Fische repräsentierten im Jahr 2025 52,85 % des Marktanteils am Markt für Aquafutter-Zusatzstoffe und bleiben die größte Verbrauchergruppe aufgrund der umfangreichen weltweiten Zucht von Lachs, Tilapia und Karpfen. Diese Dominanz entspricht einem geschätzten Anteil von 1,53 Milliarden USD an der Marktgröße für Aquafutter-Zusatzstoffe im Jahr 2025, was die Kaufkraft von Betreibern verdeutlicht, die Zusatzstoffprotokolle standardisiert haben, um Futterverwertungsquoten zu sichern. Lachsproduzenten in Norwegen und Chile setzen weiterhin auf funktionelle Aminosäuren und Antioxidantien, die Stress während der Hochdichte-Aufzucht und Transportphasen entgegenwirken, während asiatische Karpfenfarmen kostengünstige Vitamin- und Enzympakete betonen, um enge Futterbudgets einzuhalten. Etablierte Futtermühlen integrieren bereits digitale Rückverfolgbarkeit, sodass jeder Zusatzstoff, der eine messbare Verbesserung der Futterverwertungseffizienz oder des Filetanteils nachweist, schnell über langfristige Lieferverträge skaliert wird. Folglich setzt die Fischzucht den Basisstandard, den die meisten Lieferanten bei der Validierung neuer Zutaten verwenden.

Krebstiere, angeführt von Garnelen, zeigen die schnellste Adoptionskurve mit einer CAGR von 8,92 % bis 2031, da Produzenten die höheren Zusatzstoffausgaben rechtfertigen, um nach wie vor erhöhte Krankheitsrisiken auszugleichen und eine Premium-Färbung zu erzielen. Versuche mit 5 % astaxanthinreichem Krillöl haben eine 100-prozentige Überlebensrate unter Salzstress erzielt und gleichzeitig den Marktwert durch tiefere Pigmentierung gesteigert, was die Zahlungsbereitschaft für Spezialinputs stärkt. Chinesische Landwirte setzen weiterhin auf mehrphasige funktionelle Diäten mit immunstimulierenden Probiotika, während südamerikanische Züchter sich auf verkapselte Phytogene konzentrieren, die dem Auslaugen in Brackwasserteichen widerstehen. Weichtiere und Nischenarten wie Seegurken bleiben klein, aber bemerkenswert, wobei mikronisierte Mineralgemische die Schalenqualität und Texturattribute verbessern, die in Gourmetkanälen höhere Preise erzielen. Da sich die Nachfrage diversifiziert, passen Lieferanten artspezifische Zusatzstoffpakete an und positionieren den Markt für Aquafutter-Zusatzstoffe für stetiges Mengen- und Wertwachstum in verschiedenen Produktionssegmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Mikroverkapselung transformiert Verabreichungssysteme

Trocken extrudierte Pellets dominierten mit 67,05 % des Marktanteils am Markt für Aquafutter-Zusatzstoffe im Jahr 2025 und machten den größten Anteil an der Marktgröße für Aquafutter-Zusatzstoffe aus, da die meisten kommerziellen Teiche und Käfige bereits auf automatisierte Fütterungsanlagen angewiesen sind, die gleichmäßige Pellets mit vorhersehbaren Sinkraten ausgeben. Hochleistungslinien in Asien und Südamerika bevorzugen diese Form, da Härte, Feuchtigkeitsprofil und Staubgehalt schnell an die Bedürfnisse der Tierarten angepasst werden können, während die Produktionskosten niedrig gehalten werden. Futtermühlen optimieren nun Pelletmatrizen mit hitzestabilen Enzymen und verkapselten Vitaminen, um Nährstoffverluste während der Extrusion und der anschließenden Schüttguthandhabung zu reduzieren. Betreiber überwachen auch den Pelletbruch, da Feinteile Präzisionsfütterungsanlagen verstopfen und den Abfall erhöhen, was Lieferanten dazu veranlasst, Bindemittelverhältnisse zu verfeinern und optische Sortierer für eine engere Qualitätskontrolle einzuführen.

Mikroverkapselte Pulver verzeichnen mit einer CAGR von 10,78 % bis 2031 das schnellste Wachstum, da Koazervation und elektrostatische Sprühtrocknung empfindliche Bioaktivstoffe vor Hitze und Feuchtigkeit schützen und die Haltbarkeit unter Lagerbedingungen auf 18 Monate verlängern. Verkapselungseffizienzen von bis zu 99 % erhalten Omega-3-Fettsäuren, ätherische Öle und Probiotika bis zur Aufnahme im Darm, was die Wirksamkeit verbessert und es Formulierungsexperten ermöglicht, die Einschlussraten zu senken, ohne die Leistung zu beeinträchtigen. Einheitliche Partikelgröße unterstützt eine homogene Dispersion in Schrot oder Pelletbeschichtungen und reduziert das Risiko von Hotspots, die Palatabilität oder Fehlaromen auslösen können. Da Farmen KI-gesteuerte Dosierer installieren, die mikronmaßstäbige Ergänzungen direkt in Wassersäulen dosieren können, wird die Nachfrage nach staubarmen, rieselfähigen Pulvern voraussichtlich zunehmen. Zusammen verändern diese Trends die Formulierungsstrategie und drängen Lieferanten dazu, die Kostenvorteile traditioneller Pellets mit dem Leistungsvorsprung der fortschrittlichen Verkapselung in Einklang zu bringen.

Nach Zusatzstofftyp: Probiotika überholen traditionelle Kategorien

Aminosäuren halten im Jahr 2025 einen Marktanteil von 21,05 %, verankern die Proteinsynthese in Diäten und treiben den Fischmehlersatz auf über 35 %. Probiotika und Präbiotika weisen eine CAGR von 9,21 % auf, was die breite regulatorische Unterstützung und die Wirksamkeit im Feld widerspiegelt. Mehrstämmige Mischungen bei 2 Gramm pro Kilogramm haben Wachstum und antioxidative Enzymaktivität bei Cirrhinus mrigala verbessert und den FCR im Durchschnitt um 0,1 Punkte gesenkt. Die Marktgröße für Aquafutter-Zusatzstoffe im Bereich Probiotika wird voraussichtlich von 0,38 Milliarden USD im Jahr 2026 auf 0,59 Milliarden USD im Jahr 2031 steigen.

Enzyminnovation ist ein weiterer Hebel. Die Einbeziehung von Protease erhöht die Aminosäureverdaulichkeit, während Phytase gebundenen Phosphor freisetzt und das Auslaugen von Mineralien in Teichen reduziert. Vitamine A und E in Nanoemulsionen werden bei Temperaturstressereignissen eingesetzt und unterstützen die oxidative Widerstandsfähigkeit. Gleichzeitig bietet mikrobielles Astaxanthin aus Phaffia rhodozyma eine skalierbare Alternative zur Extraktion aus Krebstiernebenerzeugnissen und gibt Vorräte für Salmoniden frei. Insgesamt vertiefen diese Verschiebungen die Produktvielfalt im gesamten Markt für Aquafutter-Zusatzstoffe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 61,05 % des globalen Umsatzes bei und bleibt der Anker des Mengenwachstums, angeführt von Chinas Garnelenproduktion, die 2 Millionen Tonnen überstieg. Krankheitsausbrüche und Verschiebungen bei Proteinquellen zwingen Farmen dazu, immunstärkende Zusatzstoffe auf Kern-Aminosäurepakete aufzuschichten. Vietnam und Indien bauen exportorientierte Aquakultur aus, doch die Preissensibilität prägt einen zweigeteilten Markt, in dem Premium-Zusatzstoffe neben kostenoptimierten Mischungen koexistieren.

Die Marktgröße für Aquafutter-Zusatzstoffe in Europa wird voraussichtlich von 0,56 Milliarden USD im Jahr 2026 auf 0,83 Milliarden USD bis 2031 bei einer CAGR von 8,05 % wachsen, da EU-Richtlinien die Nachhaltigkeitsanforderungen erhöhen. Norwegens Lachssektor führt die Einführung der Präzisionsfütterung an und katalysiert Versuche mit KI-gestützten Dosiersystemen, die die Effizienz des Einsatzes funktioneller Zusatzstoffe steigern. Horizon-Europa-Projekte leiten jährlich mehr als 6 Millionen EUR (6,95 Millionen USD) in die Grünfutterforschung und beschleunigen die Kommerzialisierung von Algen-Antioxidantien und Phytonährstoffen.

Nordamerika präsentiert eine reife, aber innovationsfreundliche Landschaft. Der US-Strategieplan für Aquakultur unterstützt öffentlich-private Infrastrukturen, in denen Zusatzstoffentwickler neuartige Proteine oder Bakteriophagenlösungen unter kontrollierten Bedingungen erproben. Kanadas Engagement für indigene Rechte fügt ESG-Ebenen hinzu, die umweltfreundliche Formulierungen belohnen. Gleichzeitig vertiefen Mexikos Garnelenoperatoren grenzüberschreitende Lieferantenbeziehungen und steigern den Zusatzstoffdurchsatz.

Wettbewerbslandschaft

Der Markt für Aquafutter-Zusatzstoffe weist eine moderate Fragmentierung auf. Unternehmen wie Nutreco N.V. (Skretting), Evonik Industries AG und Cargill, Incorporated nutzen integrierte chemische und rohstoffbezogene Präsenzen. Ihre Forschungs- und Entwicklungsbudgets übersteigen jährlich 200 Millionen USD und finanzieren Enzym- und phytogene Plattformen. Mittelständische Unternehmen wie ADM, Alltech und Nutreco erweitern ihre Portfolios durch Akquisitionen, wie der Kauf von Raisios Futtermittelanlage durch Alltech für 7 Millionen EUR (7,57 Millionen USD) zur Skalierung nordischer Ernährungslösungen zeigt.

Technologie bleibt ein wichtiges Differenzierungsmerkmal. AKVAs Übernahme von Observe Technologies für 13,7 Millionen GBP (17,5 Millionen USD) integriert KI-Analysen in das integrierte Farmmanagement, ein Schritt, der die Futterverwertung bei frühen Einsätzen um 5–7 % steigern soll. Im vergangenen Jahr flossen 808 Millionen USD an Risikokapital in die Aquakultur, angeführt von eFisherys 200-Millionen-USD-Runde zur Förderung der Einführung intelligenter Fütterung. Start-ups wie String Bio gewinnen an Bedeutung, nachdem sie den GRAS-Status (Generally Recognized as Safe) für mikrobielle Proteine erhalten haben, was die Paarung von Zusatzstoffen mit neuartigen Substraten ermöglicht.

Fachwissen in der Einhaltung regulatorischer Vorschriften dient als Wettbewerbsvorteil, wobei Unternehmen, die in der Einreichung von EFSA-Dossiers (Europäische Behörde für Lebensmittelsicherheit) versiert sind, mit kleineren Zutatinnovatoren zusammenarbeiten, um den Markteintritt in der EU zu beschleunigen. Nachhaltigkeitszertifizierung, CO₂-Kennzeichnung, ASC-Konformität (Aquaculture Stewardship Council) und Rückverfolgbarkeitsplattformen sind nun fester Bestandteil von Lieferantenpräsentationen. Diese Dynamiken halten den Markt für Aquafutter-Zusatzstoffe insgesamt wettbewerbsfähig, aber offen für Disruption.

Marktführer im Bereich Aquafutter-Zusatzstoffe

Nutreco N.V. (Skretting)

BioMar Group

Alltech

Evonik Industries AG

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: BioMar Norway hat die ASC-Futtermittelzertifizierung erhalten, die sicherstellt, dass seine Futtermittelproduktion Nachhaltigkeits- und Umweltverantwortungsstandards erfüllt und norwegische Lachsfarmen vor bevorstehenden Zertifizierungsanforderungen unterstützt.

- Juni 2025: IFB Agro hat die Genehmigung erhalten, das Garnelen- und Süßwasserfischfuttergeschäft von Cargill India zu übernehmen, einschließlich Futterformulierungen, Produktionsanlagen und zugehöriger Ressourcen, um seine Position im Aquafuttersektor zu stärken.

- Mai 2025: Marfeed, eine neu eingeführte Marke von MIAVIT GmbH und Arctic Feed Ingredients AS, stellt innovative Futtermittelzusatzstoffe vor, die darauf ausgelegt sind, Gesundheit, Ernährung und Nachhaltigkeit in der Aquakultur zu verbessern.

- Juni 2024: BP Ventures investierte 30 Millionen USD in Calysta, um die Einführung seines FeedKind-Proteinprodukts für den Aquakultursektor zu unterstützen, was das wachsende Interesse an alternativen Proteinquellen für Aquafutteranwendungen unterstreicht.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Aquafutter-Additive als den Wert und das Volumen kommerziell hergestellter Inhaltsstoffe – wie Aminosäuren, Enzyme, organische Säuren, Probiotika, Antioxidantien, Bindemittel und Vitamine –, die gezielt in zusammengesetzte Aquafutter eingemischt werden, um Wachstum, Gesundheit und Futterverwertung bei Fisch- und Krustentierarten zu verbessern. Laut den Analysten von Mordor Intelligence umfassen die Bewertungen Erstverkäufe von Additivformulierern und Premix-Mischern an Futtermittelmühlen oder Integratoren, ausgedrückt in USD und Tonnen.

Ausschluss aus dem Geltungsbereich: Auf dem Betrieb selbst gemischte Additive und pharmazeutische Wasserbehandlungen liegen außerhalb der Marktgrenzen.

Segmentierungsübersicht

- Nach Tierart

- Fische

- Salmoniden

- Tilapia

- Karpfen

- Wels

- Weichtiere

- Krebstiere

- Sonstige

- Fische

- Nach Zusatzstofftyp

- Vitamine

- Mineralien

- Antioxidantien

- Aminosäuren

- Enzyme

- Säuerungsmittel

- Probiotika und Präbiotika

- Phytogene und ätherische Öle

- Sonstige (Carotinoide/Astaxanthin, Pelletbindemittel/Bentonit usw.)

- Nach Form

- Trocken extrudierte Pellets

- Feuchte Pellets

- Mikroverkapselte Pulver

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Vietnam

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Türkei

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Gespräche mit Ernährungswissenschaftlern in asiatischen und lateinamerikanischen Futtermittelmühlen, Beschaffungsleitern bei Additivmischern und Tierärzten auf Betriebsebene ermöglichten es uns, artspezifische Einmischraten, aufkommende funktionale Aussagen und durchschnittliche Verkaufspreise zu validieren. Regionale Panels stellten Perspektiven aus wachstumsstarken Tilapia- und Garnelengürteln sowie aus etablierten Lachsclustern sicher.

Desk Research

Wir begannen mit nationalen Aquakulturproduktionsdaten von FAO FishStat, Zollcodes für HS 2309-Additivzubereitungen und artspezifischen Futtermittelbedarfsblättern des chinesischen Landwirtschaftsministeriums. Branchenverbandsbriefings von IFFO, der Global Aquaculture Alliance und der European Feed Manufacturers Federation halfen dabei, Fischmehlsubstitutionsquoten als Benchmark zu setzen. Unternehmens-10-Ks und Investorenpräsentationen wurden über D&B Hoovers gesichtet, während Preisentwicklungen für wichtige Aminosäuren und organische Säuren aus Dow Jones Factiva entnommen wurden. Diese öffentlich zugänglichen Quellen bilden den Rahmen für Basisvolumina, Inputkosten und regulatorische Veränderungen, die die Additivnutzung beeinflussen. Die hier aufgeführte Liste ist illustrativ; während der Desk-Research-Phase wurden viele weitere offene Datenbanken und Branchenpublikationen gesichtet.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepool wurde erstellt, indem die Aqua-Biomasse-Outputs 2024 mit artspezifischen Futterverwertungsquoten abgeglichen und anschließend Einmischraten für jede Additivklasse angewendet wurden. Selektive Bottom-up-Aggregationen von Lieferantenumsätzen dienten zur Gegenprüfung der Gesamtwerte. Schlüsselvariablen wie globale Fischmehlpreise, Anteil von Sojaproteinkonzentrat, krankheitsbedingte Sterblichkeitsereignisse, Intensivierung von Garnelenteichen und regulatorische Obergrenzen für Antibiotika im Futter fließen in eine multivariate Regression ein, die für den Ausblick 2025–2030 mit einem ARIMA-Overlay kombiniert wird. Lücken in den Bottom-up-Linien für intransparente Eigenvolumina wurden mithilfe normalisierter ASP-Bandbreiten geschlossen, die in Experteninterviews vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen dreistufige Varianzprüfungen anhand historischer Handelsströme und Segmentumsätzen börsennotierter Unternehmen, gefolgt von einem Peer-Review und der Freigabe durch einen leitenden Analysten. Wir aktualisieren alle zwölf Monate, jedoch lösen Zwischenaktualisierungen aus, wenn politische Veränderungen oder Rohstoffschocks die Annahmen wesentlich verändern.

Warum unsere Aquafutter-Additive-Basislinie Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, da jeder Herausgeber unterschiedliche Additivkörbe, Basisjahre und Preiskurven wählt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 2,9 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,46 Mrd. (2025) | Regionale Unternehmensberatung A | schließt Probiotika-Mischungen aus, die über Premix-Kanäle vertrieben werden |

| USD 2,48 Mrd. (2025) | Fachzeitschrift B | wendet einheitliche ASPs ohne Artengewichtung an |

| USD 2,42 Mrd. (2025) | Branchenverband C | verwendet Futtervolumina von 2023, fortgeschrieben mit einem pauschalen Wachstum von 3 % |

Unterschiede resultieren hauptsächlich aus einem engeren Produktumfang, vereinfachten Preisannahmen und seltenen Aktualisierungszyklen.

Durch die Triangulation von Volumina aus mehreren Quellen mit aktueller ASP-Intelligence liefert Mordor eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Aquafutter-Zusatzstoffe im Jahr 2026?

Die Marktgröße für Aquafutter-Zusatzstoffe beträgt im Jahr 2026 3,03 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 4,55 % auf 3,79 Milliarden USD steigen.

Welche Region führt den Markt für Aquafutter-Zusatzstoffe an?

Asien-Pazifik führt mit einem Umsatzanteil von 61,05 % im Jahr 2025, gestützt durch Chinas Aquakultursektor mit hohem Volumen und die wachsende Nachfrage nach funktionellen Futterlösungen.

Warum gewinnen Probiotika im Aquafutter an Bedeutung?

Regulatorische Einschränkungen bei Antibiotika und nachgewiesene Immunitätsvorteile treiben Probiotika auf eine CAGR von 9,21 %, die höchste unter den Zusatzstoffkategorien bis 2031.

Wie wirken sich Fischmehlpreisschwankungen auf die Nachfrage nach Zusatzstoffen aus?

Die Volatilität von Fischmehl erhöht die Gesamtfutterkosten, was Leistungszusatzstoffe für Futterverwertungsgewinne unverzichtbar macht, verzögert jedoch manchmal die Einführung in kostenempfindlichen Märkten.

Welches Tiersegment wächst am schnellsten?

Krebstiere weisen eine CAGR von 8,92 % auf, bedingt durch Premium-Garnelenpreise und den Bedarf an gesundheitsfördernden Zusatzstoffen in intensiven Teich- und Kreislaufaquakultursystemen.

Welche Technologien verändern die Branche für Aquafutter-Zusatzstoffe?

KI-gesteuerte Präzisionsfütterung, Mikroverkapselung zum Schutz von Bioaktivstoffen und mikrobielle Proteinzutaten sind bemerkenswerte Innovationen, die Wettbewerbsvorteile schaffen.

Seite zuletzt aktualisiert am: