Marktgröße und Marktanteil der Futtermittelpigmente

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

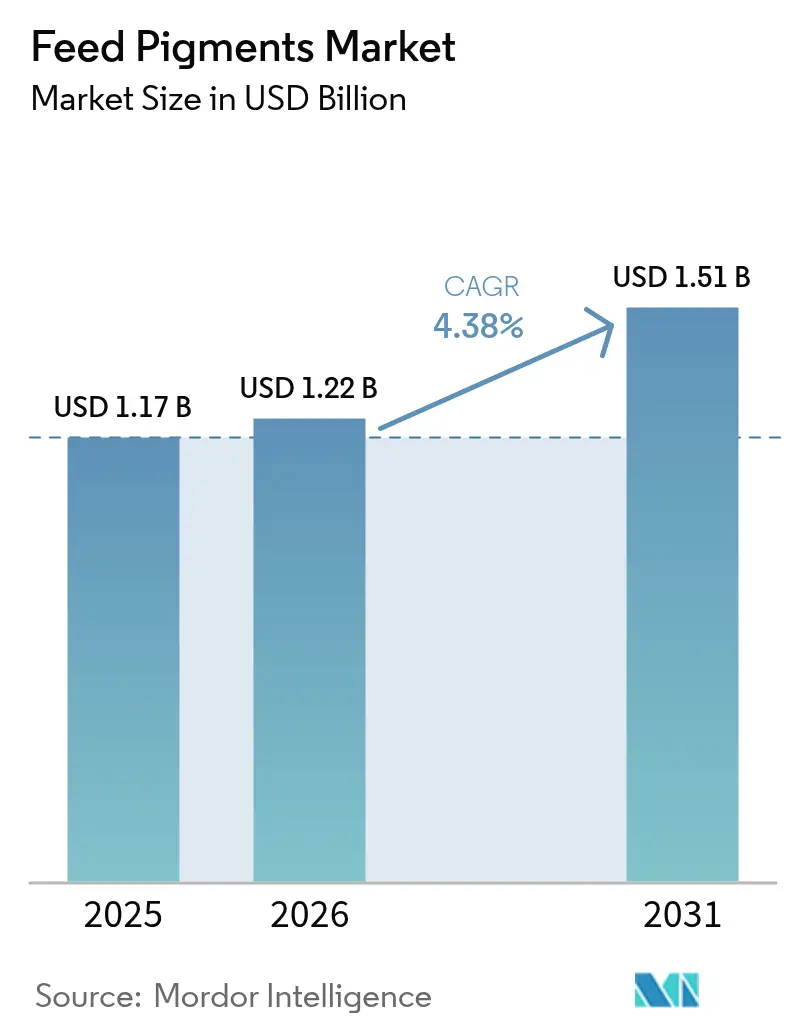

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 1.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Futtermittelpigmente durch Mordor Intelligence

Die Marktgröße für Futtermittelpigmente soll von USD 1,17 Milliarden im Jahr 2025 auf USD 1,22 Milliarden im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einer CAGR von 4,38 % über 2026-2031 USD 1,51 Milliarden erreichen. Die starke Expansion der Geflügel- und Aquakulturbranche in Verbindung mit der Verbrauchernachfrage nach natürlich gefärbten tierischen Erzeugnissen bildet das Fundament dieses Wachstums. Funktionelle Carotinoide, die Farbgebung und antioxidative Wirkung kombinieren, verdrängen synthetische Farbstoffe, da die Regulierungsbehörden die Verbote von Antibiotika-Wachstumsförderern verschärfen. Bioverkapsulungstechnologien, die die Stabilität und Aufnahme von Pigmenten verbessern, senken die Einmischungskosten, während Kreislaufwirtschafts-Beschaffungsoptionen in Regionen, die landwirtschaftliche Abfälle verwerten, zunehmend an Bedeutung gewinnen. Hersteller, die in der Lage sind, Rückverfolgbarkeit zu validieren und langwierige Zulassungsverfahren zu navigieren, bleiben wettbewerbsfähig positioniert.[1]Quelle: U.S. Food and Drug Administration, "Food Additive Petitions for Animal Food", fda.gov

Wesentliche Erkenntnisse des Berichts

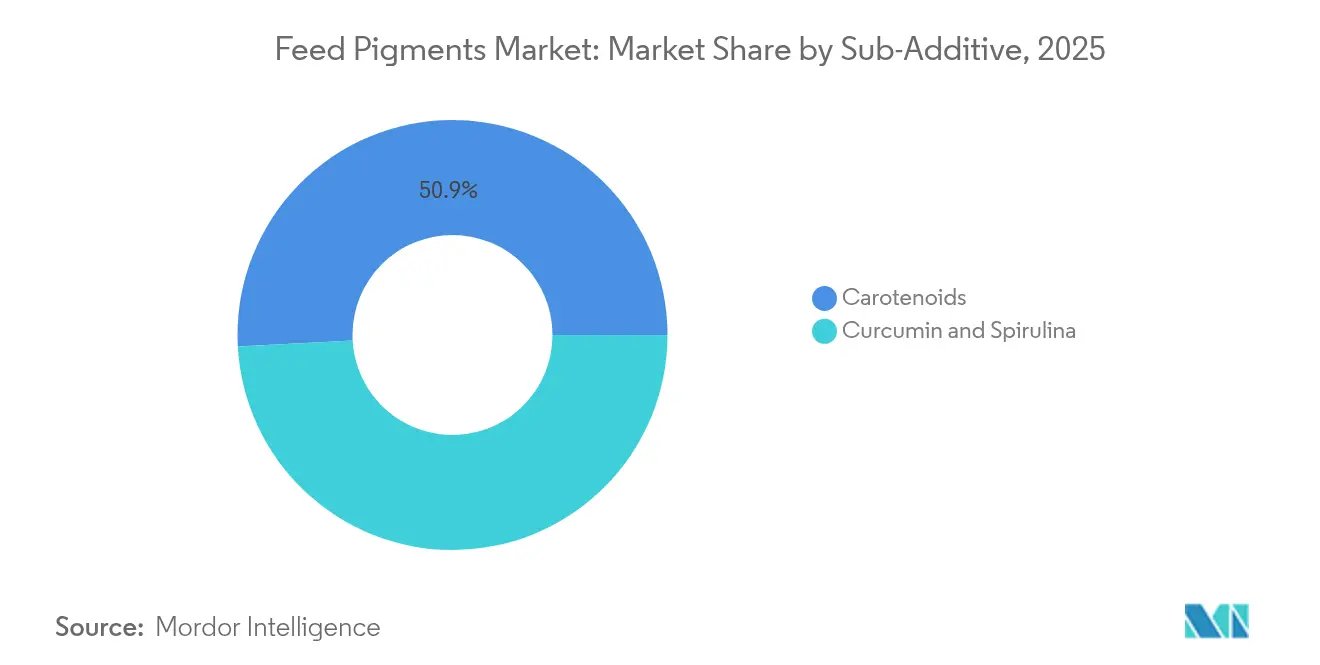

- Nach Zusatzstoffkategorie führten Carotinoide im Jahr 2025 mit einem Marktanteil von 50,86 % bei den Futtermittelpigmenten und sollen bis 2031 mit einer CAGR von 4,62 % wachsen.

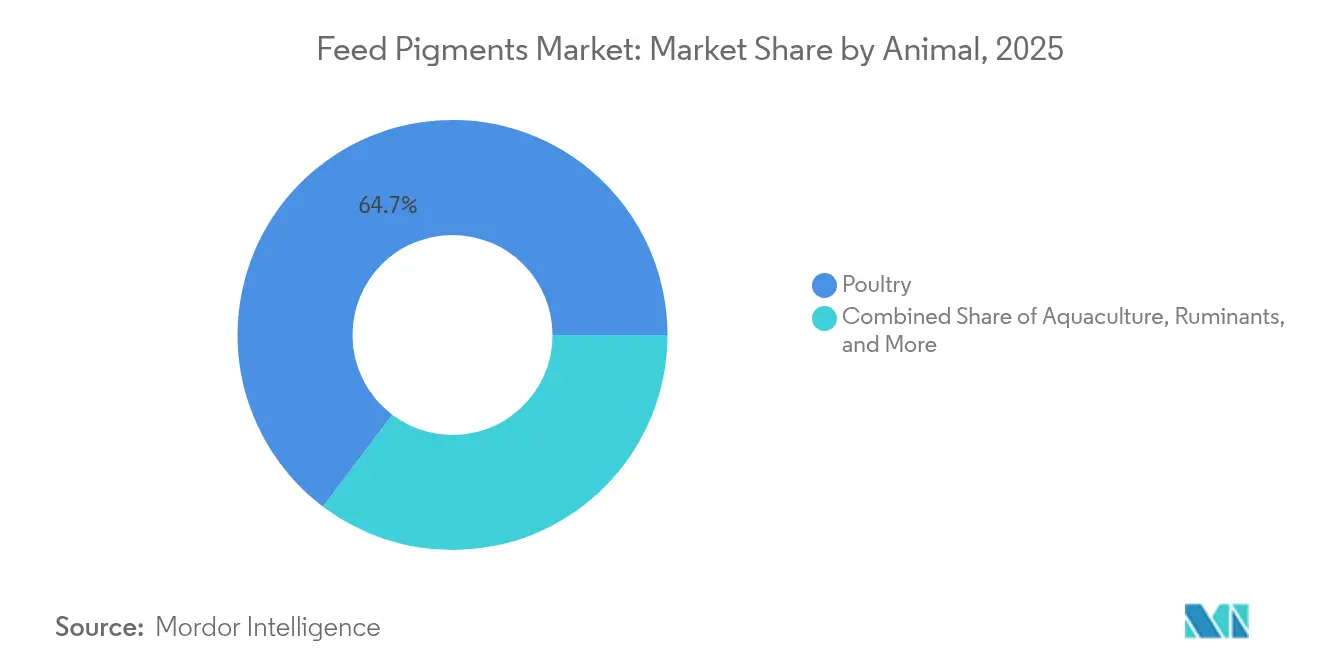

- Nach Tierart entfiel im Jahr 2025 ein Anteil von 64,72 % der Marktgröße der Futtermittelpigmente auf Geflügel, das bis 2031 eine CAGR von 4,55 % verzeichnen soll.

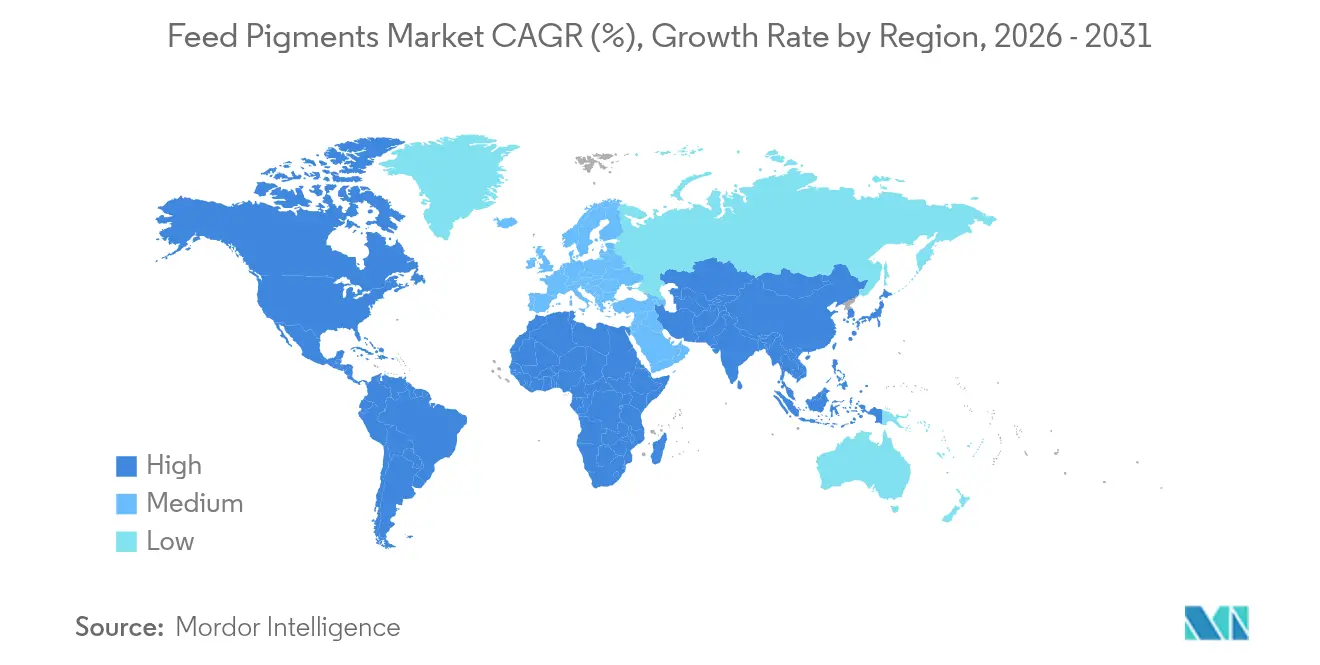

- Nach geografischer Region hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 31,10 % bei den Futtermittelpigmenten, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Futtermittelpigmente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Expansion der globalen Geflügel- und Aquakulturindustrie | +1.8% | Asien-Pazifik und Südamerika | Mittelfristig (2-4 Jahre) |

| Anstieg der Verbrauchernachfrage nach natürlich pigmentierten tierischen Erzeugnissen | +1.2% | Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Durchsetzung von Antibiotika-Wachstumsförderer-Verboten, die funktionellen Pigmenten zugutekommen | +0.9% | Europäische Union und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Carotinoiden zur Minderung von oxidativem Stress in der Hochdichtehaltung | +0.6% | Globale Intensivbetriebe | Mittelfristig (2-4 Jahre) |

| Bioverkapsulungstechnologie zur Senkung der Futterverwertungskosten | +0.4% | Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftliche Beschaffung von Pigmenten aus landwirtschaftlichen Abfallströmen | +0.3% | Indien, Brasilien und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der globalen Geflügel- und Aquakulturindustrie

Die weltweite Geflügelproduktion erreichte im Jahr 2025 neue Höchstwerte, während die Aquakultur mittlerweile mehr als die Hälfte des globalen Fischproteins liefert. Allein chinesische Erzeuger produzieren über 60 % des weltweit geernteten Meeresfrüchte, was eine starke Nachfrage nach Astaxanthin zur Erzielung exportfähiger Salmonidenfleischfarbe antreibt. Broiler- und Legehennenbetriebe setzen Carotinoide nicht nur für die visuelle Attraktivität ein, sondern auch zur Verringerung von oxidativem Verderb und zur Verlängerung der Haltbarkeit unter Kühlkettenbedingungen. Da ISO-22000- und HACCP-Audits die Rückverfolgbarkeit von Zutaten betonen, bevorzugen Integratoren Lieferanten, die natürliche Pigmentherkunft zertifizieren. Viele asiatische Erzeuger fügen dedizierte Pigmentvorgemisch-Linien hinzu, um eine gleichmäßige Dosierung in großen Futtermühlen sicherzustellen - eine Entwicklung, die den Markt für Futtermittelpigmente auf einem stetigen Aufwärtstrend hält.

Anstieg der Verbrauchernachfrage nach natürlich pigmentierten tierischen Erzeugnissen

Verbraucher assoziieren tiefere Eigelb- und Lachsfarbtöne mit Frische und Nährwert, was in US-amerikanischen Einzelhandelskanälen Preisaufschläge von 15-25 % ermöglicht. Ein ähnliches Verhalten in Westeuropa hat die Produktion von Freilandeiern gefördert, die auf einem höheren Anteil natürlicher Carotinoide basieren. Einzelhändler drucken nun Farbfächerindizes auf Kartonseiten, was Erzeuger zu strafferen Pigmentierungsprogrammen veranlasst. Dieser Trend verbreitet sich auch in Bevölkerungssegmenten mit höherem Einkommen in Südostasien, wo Schnellrestaurants Zielhautfarbwerte für gebratene Hühnchenmenüs festlegen. Diese Präferenzen verleihen dem Markt für Futtermittelpigmente Schwung und verbreitern die Margen für Integratoren, die eine gleichmäßige Färbung ohne synthetische Farbstoffe gewährleisten können.

Durchsetzung von Antibiotika-Wachstumsförderer-Verboten, die funktionellen Pigmenten zugutekommen

Das vollständige Verbot von Antibiotika-Wachstumsförderern in der Europäischen Union, gefolgt von ähnlichen Einschränkungen in den USA und Kanada, hat Futterhersteller dazu veranlasst, Pigmentquellen mit nachgewiesenen immunmodulatorischen Eigenschaften zu erforschen.[3]U.S. Food and Drug Administration. "FDA-Schreiben an die Industrie: Industrie wird ermutigt, die FDA bezüglich neuartiger Tiernahrungsmittel mit Arzneimittelansprüchen zu kontaktieren." Funktionelle Pigmente wie Astaxanthin und Phycocyanin helfen dabei, die Leistungslücken durch Antibiotika zu schließen, indem sie die Immunität stärken und Darmentzündungen reduzieren. Große Broilerkomplexe in Brasilien setzen nun 40-60 mg/kg geschütztes Astaxanthin ein, um die Überlebensfähigkeit während der Hitzeperioden zu verbessern. Da Regulierungsbehörden mehreren Algencarotinoiden den Status "Allgemein als sicher anerkannt"(Generally Recognized as Safe) verleihen, betrachten Futterformulierungsexperten diese als Doppelzweck-Werkzeuge, die sowohl Farbe als auch Gesundheitsunterstützung liefern, und stärken damit den Wachstumspfad des Marktes für Futtermittelpigmente.

Zunehmender Einsatz von Carotinoiden zur Minderung von oxidativem Stress in der Hochdichtehaltung

Enge Haltungsbedingungen und schnelle Umschlagszyklen erhöhen die Freie-Radikal-Belastung, was Wachstum und Fleischfarbbindung beeinträchtigt. Kontrollierte Studien zeigen, dass 100 mg/kg Astaxanthin den Malondialdehyd-Wert bei Broilern um 22 % senkt und die Brustfarbstabilität nach der Kühllagerung verbessert. In Garnelenteichen mit 160 Nachzuchten (PL)/m² wird ein geringerer Gelbfarbverlust nach der Ernte beobachtet, wenn das Futter 70 mg/kg Canthaxanthin enthält. Diese doppelten Vorteile fließen in die Entscheidungsmatrizen der Futterkosten-Optimierer ein und halten Carotinoide im Mittelpunkt der Produktpipelines der Futtermittelpigmente-Branche.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Preise für natürliche Pigmentrohstoffe | −1.1% | Importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Langwierige und fragmentierte regulatorische Zulassungswege | −0.8% | Europäische Union und Nordamerika | Mittelfristig (2-4 Jahre) |

| Kompetitive Absorptionswechselwirkungen zwischen Pigmenten, die die Dosiereffizienz begrenzen | −0.5% | Globale Mehrpigment-Mischungen | Mittelfristig (2-4 Jahre) |

| Risiko der Mikroplastikkontamination in der Algenbiomasseversorgung | −0.3% | Küstennahe Aquakulturzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für natürliche Pigmentrohstoffe

An Ernten gebundene Versorgungsmengen sind Witterungsschwankungen und geopolitischen Risiken ausgesetzt. Die Annatto-Samen-Notierungen in Peru stiegen zwischen 2024 und 2025 um 38 %, da El Niño die Ernteerträge verringerte und Kostenplusverträge in Europa unter Druck setzte. Safranbasiertes Crocin schoss in die Höhe, als die Transportversicherungsprämien im Persischen Golf in die Höhe schnellten. Da Pigmente häufig 8-10 % der Gesamtfutterkosten ausmachen, können solche Preisschwankungen die Margen erodieren und die Beschaffungsbereitschaft dämpfen, was den Markt für Futtermittelpigmente einschränkt.

Langwierige und fragmentierte regulatorische Zulassungswege

Die Erlangung einer EU-Futtermittelzusatzstoffzulassung dauert durchschnittlich 3,5 Jahre und kostet USD 0,6 Millionen pro Dossier, während parallele US-amerikanische Verfahren dem Beratungsweg der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) für Tierfutterinhaltsstoffe folgen, nachdem das Memorandum of Understanding (MOU) der Vereinigung der amerikanischen Futtermittelkontrollbeauftragten (AAFCO) ausgelaufen ist. Diese unterschiedlichen Regulierungsrahmen zwingen Lieferanten dazu, Toxikologie- und Stabilitätsdaten zu duplizieren, was Kapital bindet und Neugründungen abschreckt. Größere etablierte Unternehmen verwandeln ihre Compliance-Skalierung in einen Wettbewerbsgraben, aber die allgemeine Marktdynamik verlangsamt sich, was neuartige Formulierungen verzögert, die den Markt für Futtermittelpigmente beschleunigen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zusatzstoffkategorie: Carotinoide dominieren Pigmentierungsprogramme

Carotinoide machten im Jahr 2025 50,86 % der Marktgröße für Futtermittelpigmente aus und sollen bis 2031 eine CAGR von 4,62 % verzeichnen. Astaxanthin bleibt das kostspieligste Molekül, liefert aber unübertroffene Fleischfarbwerte für Salmoniden bei einer Einmischung von 50-100 mg/kg und ist damit in Hochwertsegmenten unverzichtbar. Beta-Carotin unterstützt Eigelb- und Hauttöne bei Geflügel, während Canthaxanthin in Garnelenaufzuchten aufgrund seines robusten Orangetons an Boden gewinnt. Aus Spirulina gewonnenes Phycocyanin dringt in Nischen-Broiler-Labels ein, die "blaugrüne"Clean-Label-Botschaften vermarkten und seine immunmodulatorischen Eigenschaften nutzen. Curcumin, obwohl bei geringerer Intensität färbend, spricht Premium-Legehennen-Betriebe an, die Freilandeier mit verbesserten antioxidativen Profilen positionieren.

Fortschritte bei der Mikro-Verkapselung verbessern kontinuierlich die Bioverfügbarkeit von Carotinoiden und ermöglichen es Integratoren, Dosierungsmengen zu reduzieren und Einsparungen in Gesundheitszusatzstoffe zu reinvestieren. Nachhaltigkeitsnarrative verändern auch die Beschaffung: Erzeuger bevorzugen zunehmend vertikal integrierte Lieferanten, die Algenherkunft und Nutzung erneuerbarer Energien zertifizieren. Solche Eigenschaften stärken die Kundenbindung und schützen die Margen, was die langfristige Führungsposition von Carotinoiden im Markt für Futtermittelpigmente stärkt.

Nach Tierart: Geflügel bleibt zentrale Umsatzquelle

Geflügel hielt im Jahr 2025 einen Marktanteil von 64,72 % bei den Futtermittelpigmenten und soll bis 2031 mit einer CAGR von 4,55 % wachsen, da der globale Konsum von Hühnchen und Eiern weiter zunimmt. Moderne Broilerkomplexe in den Vereinigten Staaten nutzen mehrfarbige Kameras an Verarbeitungslinien, um die Hautvergelbung zu überprüfen und die Dosierung in Echtzeit anzupassen, wodurch Herabstufungen minimiert werden. Legehennenbetriebe setzen zunehmend gemischte Carotinoid-Vorgemische ein, die eine gleichmäßige Eigelbfarbe gewährleisten, auch wenn die Rohstoffversorgung schwankt. Spirulina- und Ringelblumensubstitutionen sind in indischen Futtermühlen üblich, die Preisarbitrage anstreben, ohne die Farbfächerkonsistenz zu gefährden.

Die Aquakultur verzeichnet zwar einen geringeren aktuellen Wert, weist jedoch die schnellste inkrementelle Nachfrage auf. Lachserzeuger zahlen Aufschläge für hochreines Astaxanthin mit geringer isomerer Abweichung, und Garnelenexporteure in Vietnam sind auf geschützte Canthaxanthin-Kügelchen umgestiegen, um die Schalenfarbanforderungen der Importeure zu erfüllen. Die Schweine- und Wiederkäuersegmente bleiben eine Nische; geschützte Luteinstudien bei Milchkühen deuten auf künftiges Potenzial für die Milchfettfärbung hin, die kommerzielle Nutzung bleibt jedoch zögerlich. Insgesamt verstärken tierspezifische Innovationen die nachgelagerte Differenzierung und erhalten einen stetigen Expansionspfad für den breiteren Markt für Futtermittelpigmente.

Geografische Analyse

Asien-Pazifik repräsentierte im Jahr 2025 31,10 % der Marktgröße für Futtermittelpigmente, getragen von Chinas dominanter Aquakultur und Indiens rasch skalierendem Geflügelsektor. Chinesische Futterintegratoren schließen zunehmend mehrjährige Astaxanthin-Verträge ab, um Farbgrade zu sichern, die von EU-Einzelhandelskäufern gefordert werden. Indische Broilerunternehmen setzen mobile Laborfahrzeuge ein, die Eigelbfarbwerte auf Vertragsbetrieben überwachen und so Markeneinheitlichkeit trotz dezentraler Produktion gewährleisten. Aufstrebende Zentren wie Vietnam und Indonesien setzen auf kosteneffiziente Spirulinablends, um wertschöpfende Exportangebote zu steigern und damit die regionalen Pigmentnachfragetreiber zu diversifizieren.

Nordamerika verzeichnet mit einer CAGR von 5,12 % bis 2031 die schnellste regionale Expansion, angetrieben durch regulatorische Veränderungen, die natürliche Pigmente gegenüber synthetischen Farblacken begünstigen. US-amerikanische Lachsfarmer in Maine und Alaska nutzen Kaltwasserbedingungen, um Premium-Farbprofile zu vermarkten, was die Nachfrage nach stabilisiertem Astaxanthin stärkt. Mexikanische Integratoren rüsten Vorgemischanlagen mit Präzisionsdosierungsmodulen auf und verbessern so die Konsistenz angesichts steigender Anforderungen von Schnellrestaurants. Kanadische Futtermühlen integrieren Blockchain-Tracking von Carotinoid-Chargen, um sowohl inländische als auch Exportaudits zu erfüllen und die Lieferkettentransparenz zu erhöhen.

Europa hält an strengen Zulassungsrahmen fest, die Lieferanten mit umfangreichen Dossiers bevorzugen. Während regionenweite Verbote synthetischer Farbstoffe die natürliche Adoption stärken, dämpfen wirtschaftliche Gegenwind das Volumenwachstum und drängen Lieferanten zu Effizienzinnovationen und Nachhaltigkeitszertifizierungen, um ihren Marktanteil zu verteidigen. Pilotprojekte nutzen Lycopin aus Abfallströmen in Spanien, was mit den Kreislaufwirtschaftszielen des Europäischen Green Deals übereinstimmt und künftige Beschaffungsveränderungen signalisiert. Gemeinsam formen diese geografischen Dynamiken Mehrgeschwindigkeits-Wachstumskorridore, die den globalen Markt für Futtermittelpigmente wettbewerbsfähig und chancenreich halten.

Wettbewerbslandschaft

Der Markt für Futtermittelpigmente ist locker konzentriert, wobei die fünf führenden Lieferanten DSM-Firmenich, BASF, Bordas S.A., Synthite Industries Pvt. Ltd. und Nutrex im Jahr 2024 zusammen einen Umsatzanteil von 31 % hielten. Diese Aufteilung zeigt, dass kein einzelnes Unternehmen eine dominierende Kontrolle ausübt, was mittelständischen und regionalen Spezialisten Raum lässt, über Nischenformulierungen und Preis-Leistungs-Pakete zu konkurrieren.

DSM-Firmenich führt die Gruppe durch seine integrierte Algenkultivierungs- und Mikro-Verkapsulungsplattform an, die bedeutende Aquakulturverträge unterstützt. BASF differenziert sich durch regulatorische Agilität und war im Dezember 2024 das erste Unternehmen, das die Zulassung der Europäischen Behörde für Lebensmittelsicherheit (EFSA) für ein algenpflanzliches Beta-Carotin-Geflügelvorgemisch erhielt. Synthite Industries nutzt seinen im Juli 2024 in Betrieb genommenen Kerala-Oleoresin-Komplex, um Ringelblumen- und Paprikaströme zu sichern, die Lutein- und Capsanthin-Linien stützen; das Unternehmen rüstete seine spanische Annatto-Anlage auf ISO 22000 auf und fügte im September 2024 Abwärmerückgewinnung hinzu, was Kostendisziplin und Nachhaltigkeitsfokus signalisiert. Nutrex kooperierte mit der Universität Wageningen (Wageningen University), um Nano-Lipid-Träger zu erproben, die die Astaxanthin-Aufnahme in Garnelenfutter um 25 % steigern, und positioniert sich damit als innovationsgetriebener Herausforderer.

Die Preisvolatilität bei natürlichen Rohstoffen verstärkt den Wettbewerb und drängt Lieferanten zur Absicherung durch vertikale Integration oder Mehrquellen-Beschaffungsstrategien. Technischer Service ist zu einem entscheidenden Hebel geworden; die führenden fünf Unternehmen setzen betriebliche Farbbewertungs-Apps und Live-Formulierungssupport ein, um die Händlerloyalität zu festigen. Nachhaltigkeitskennzahlen erscheinen nun in Einkaufsausschreibungen und belohnen Unternehmen, die Kohlenstofffußabdrücke und kreislaufwirtschaftliche Pigmentbeschaffung dokumentieren. Die regionale Futtermühlenkonsolidierung setzt kleinere Pigmentlieferanten unter Druck, gibt den fünf führenden Unternehmen jedoch eine Plattform zur Verhandlung mehrjähriger Vereinbarungen. Gleichzeitig können schnell wachsende Nischenproduzenten, die auf Algen oder Gewürzabfallströme abzielen, durch Preisunterbietung und lokalisierte Logistikangebote weiterhin Marktanteile gewinnen.

Marktführer der Futtermittelpigmente-Branche

DSM-firmenich

BASF

Synthite Industries Pvt. Ltd.

Nutrex

Bordas S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: DSM-Firmenich schloss eine Astaxanthin-Kapazitätserweiterung von USD 45 Millionen in Norwegen ab und installierte fortschrittliche Bioverkapselungslinien für höhere Pigmentretention.

- Dezember 2024: BASF erhielt die Zulassung der Europäischen Behörde für Lebensmittelsicherheit (EFSA) für seinen algenbasierten Beta-Carotin-Futtermittelzusatzstoff für Geflügel.

- November 2024: Kemin Industries erwarb den brasilianischen Pigmenthersteller Nutron für USD 85 Millionen und baute damit eine lokalisierte Carotinoid-Produktionskapazität auf.

Berichtsumfang des globalen Marktes für Futtermittelpigmente

Carotinoide, Curcumin & Spirulina sind als Segmente nach Zusatzstoffkategorie abgedeckt. Aquakultur, Geflügel, Wiederkäuer, Schweine sind als Segmente nach Tierart abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Carotinoide |

| Curcumin und Spirulina |

| Aquakultur | Fische |

| Garnelen | |

| Weitere Aquakulturarten | |

| Geflügel | Broiler |

| Legehennen | |

| Weiteres Geflügel | |

| Wiederkäuer | Mastrinder |

| Milchrinder | |

| Weitere Wiederkäuer | |

| Schweine | |

| Weitere Tierarten |

| Afrika | Ägypten |

| Kenia | |

| Südafrika | |

| Rest von Afrika | |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Philippinen | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Türkei | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Naher Osten | Iran |

| Saudi-Arabien | |

| Rest des Nahen Ostens | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Chile | |

| Rest von Südamerika |

| Nach Zusatzstoffkategorie | Carotinoide | |

| Curcumin und Spirulina | ||

| Nach Tierart | Aquakultur | Fische |

| Garnelen | ||

| Weitere Aquakulturarten | ||

| Geflügel | Broiler | |

| Legehennen | ||

| Weiteres Geflügel | ||

| Wiederkäuer | Mastrinder | |

| Milchrinder | ||

| Weitere Wiederkäuer | ||

| Schweine | ||

| Weitere Tierarten | ||

| Nach Geografie | Afrika | Ägypten |

| Kenia | ||

| Südafrika | ||

| Rest von Afrika | ||

| Asien-Pazifik | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Philippinen | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten | Iran | |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Chile | ||

| Rest von Südamerika | ||

Marktdefinition

- FUNKTIONEN - Für die Studie werden Futtermittelzusatzstoffe als kommerziell hergestellte Produkte betrachtet, die zur Verbesserung von Merkmalen wie Gewichtszunahme, Futterverwertungsquote und Futteraufnahme eingesetzt werden, wenn sie in geeigneten Anteilen verabreicht werden.

- HÄNDLER - Unternehmen, die Futtermittelzusatzstoffe ohne Wertschöpfung weiterverkaufen, wurden aus dem Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Mischfutterhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Landwirte aus, die Futtermittelzusatzstoffe kaufen, um sie direkt als Ergänzungsmittel oder Vorgemische zu verwenden.

- INTERNER UNTERNEHMENSVERBRAUCH - Unternehmen, die sowohl Mischfutter herstellen als auch Futtermittelzusatzstoffe produzieren, sind Teil der Studie. Bei der Schätzung der Marktgrößen wurde jedoch der interne Verbrauch von Futtermittelzusatzstoffen durch solche Unternehmen ausgeschlossen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Futtermittelzusatzstoffe | Futtermittelzusatzstoffe sind Produkte, die in der Tierernährung eingesetzt werden, um die Qualität des Futters und die Qualität von Lebensmitteln tierischer Herkunft zu verbessern oder die Leistung und Gesundheit der Tiere zu steigern. |

| Probiotika | Probiotika sind Mikroorganismen, die wegen ihrer nützlichen Eigenschaften in den Körper eingebracht werden. (Sie erhalten oder stellen nützliche Bakterien im Darm wieder her.) |

| Antibiotika | Antibiotika sind Arzneimittel, die speziell zur Hemmung des Bakterienwachstums eingesetzt werden. |

| Präbiotika | Ein unverdaulicher Nahrungsbestandteil, der das Wachstum nützlicher Mikroorganismen im Darm fördert. |

| Antioxidantien | Antioxidantien sind Verbindungen, die die Oxidation hemmen, eine chemische Reaktion, die freie Radikale erzeugt. |

| Phytogene | Phytogene sind eine Gruppe natürlicher und nicht-antibiotischer Wachstumsförderer, die aus Kräutern, Gewürzen, ätherischen Ölen und Oleoresinen gewonnen werden. |

| Vitamine | Vitamine sind organische Verbindungen, die für normales Wachstum und die Erhaltung des Körpers erforderlich sind. |

| Stoffwechsel | Ein chemischer Prozess, der in einem lebenden Organismus abläuft, um das Leben aufrechtzuerhalten. |

| Aminosäuren | Aminosäuren sind die Bausteine der Proteine und spielen eine wichtige Rolle in den Stoffwechselwegen. |

| Enzyme | Ein Enzym ist eine Substanz, die als Katalysator wirkt, um eine bestimmte biochemische Reaktion herbeizuführen. |

| Antimikrobielle Resistenz | Die Fähigkeit eines Mikroorganismus, den Auswirkungen eines antimikrobiellen Mittels zu widerstehen. |

| Antimikrobiell | Vernichtung oder Hemmung des Wachstums von Mikroorganismen. |

| Osmotisches Gleichgewicht | Es ist ein Prozess der Aufrechterhaltung des Salz- und Wasserhaushalts über Membranen innerhalb der Körperflüssigkeiten. |

| Bakteriozin | Bakteriozine sind Toxine, die von Bakterien produziert werden, um das Wachstum ähnlicher oder eng verwandter Bakterienstämme zu hemmen. |

| Biohydrogenierung | Es ist ein Prozess, der im Pansen eines Tieres stattfindet, bei dem Bakterien ungesättigte Fettsäuren (UFS) in gesättigte Fettsäuren (GFS) umwandeln. |

| Oxidative Ranzigkeit | Es ist eine Reaktion von Fettsäuren mit Sauerstoff, die im Allgemeinen unangenehme Gerüche bei Tieren verursacht. Um dies zu verhindern, werden Antioxidantien hinzugefügt. |

| Mykotoxikose | Jeder Zustand oder jede Erkrankung, die durch Pilztoxine verursacht wird, hauptsächlich durch die Kontamination von Tierfutter mit Mykotoxinen. |

| Mykotoxine | Mykotoxine sind toxische Verbindungen, die natürlicherweise von bestimmten Schimmelpilzarten (Pilzen) produziert werden. |

| Futterprobiotika | Mikrobielle Futtermittelergänzungen, die das gastrointestinale mikrobielle Gleichgewicht positiv beeinflussen. |

| Probiotische Hefe | Futterhefe (einzellige Pilze) und andere Pilze, die als Probiotika eingesetzt werden. |

| Futterenzyme | Sie werden eingesetzt, um die Verdauungsenzyme im Magen eines Tieres zu ergänzen und Nahrung aufzuspalten. Enzyme stellen auch sicher, dass Fleisch- und Eierproduktion verbessert wird. |

| Mykotoxin-Detoxifikatoren | Sie werden eingesetzt, um Pilzwachstum zu verhindern und zu verhindern, dass schädlicher Schimmel im Darm und Blut aufgenommen wird. |

| Futtermittelantibiotika | Sie werden sowohl zur Vorbeugung und Behandlung von Krankheiten als auch zur schnellen Zunahme und Entwicklung eingesetzt. |

| Futtermittelantioxidantien | Sie werden eingesetzt, um die Verschlechterung anderer Futtermittelnährstoffe im Futter wie Fette, Vitamine, Pigmente und Aromastoffe zu schützen und damit die Nährstoffsicherheit für Tiere zu gewährleisten. |

| Phytogene Futtermittel | Phytogene sind natürliche Substanzen, die dem Nutztierfutter zugesetzt werden, um das Wachstum zu fördern, die Verdauung zu unterstützen und als antimikrobielle Mittel zu wirken. |

| Futtermittelvitamine | Sie werden eingesetzt, um die normale physiologische Funktion sowie das normale Wachstum und die Entwicklung der Tiere aufrechtzuerhalten. |

| Futtermittelaromen und Süßungsmittel | Diese Aromen und Süßungsmittel helfen, Geschmäcker und Gerüche bei Wechseln von Zusatzstoffen oder Medikamenten zu überdecken, und machen sie ideal für Tierdiäten im Umstellungsprozess. |

| Futtermittelansäuerungsmittel | Tierfutter-Ansäuerungsmittel sind organische Säuren, die aus Ernährungs- oder Konservierungsgründen dem Futter beigemengt werden. Ansäuerungsmittel verbessern die Verdauung und das mikrobiologische Gleichgewicht im Magen-Darm-Trakt des Nutztieres. |

| Futtermittelmineralien | Futtermittelmineralien spielen eine wichtige Rolle bei den regulären Ernährungsanforderungen von Tierfutter. |

| Futtermittelbinder | Futtermittelbinder sind Bindemittel, die bei der Herstellung sicherer Tierfutterprodukte eingesetzt werden. Sie verbessern den Geschmack der Nahrung und verlängern die Lagerzeit des Futters. |

| Schlüsselbegriffe | Abkürzung |

| LSDV | Lumpy-Skin-Krankheitsvirus (Knotenhautkrankheit-Virus) |

| ASF | Afrikanische Schweinepest |

| GPA | Wachstumsfördernde Antibiotika |

| NSP | Nicht-Stärke-Polysaccharide |

| PUFA | Mehrfach ungesättigte Fettsäuren |

| Afs | Aflatoxine |

| AGP | Antibiotika-Wachstumsförderer |

| FAO | Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen |

| USDA | Das US-amerikanische Landwirtschaftsministerium |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen