Marktgröße und Marktanteil für Elektrofahrzeug (EV)-Ladestationen in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

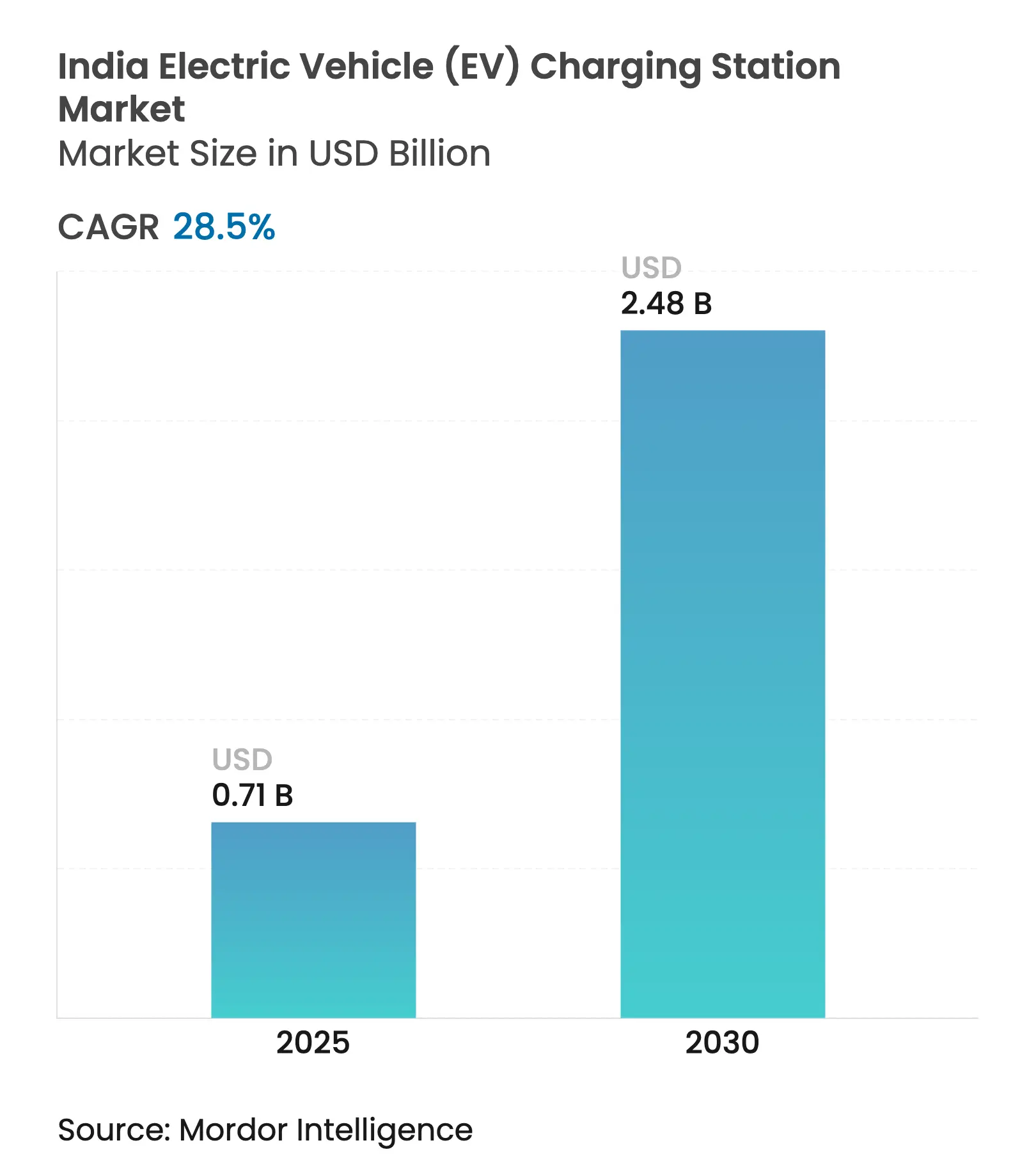

| Marktgröße (2025) | 0.71 Milliarden US-Dollar |

| Marktgröße (2030) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 28.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrofahrzeug (EV)-Ladestationen in Indien von Mordor Intelligence

Die Marktgröße für Elektrofahrzeug (EV)-Ladestationen in Indien wird im Jahr 2025 auf 0,71 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,48 Milliarden USD erreichen, bei einem CAGR von 28,5 % während des Prognosezeitraums (2025–2030).

Die Entwicklung spiegelt die Neuausrichtung der Bundessubventionen auf Infrastruktur im Rahmen von PM E-DRIVE, verbindliche Dichtevorgaben des Energieministeriums sowie schnell wachsende elektrische Lieferflotten für die letzte Meile wider, die eine verlässliche Betriebszeit benötigen. Ladepunktbetreiber (CPOs) beeilen sich, Standorte im Stadtkern zu sichern, obwohl die Grundstückskosten dort 5 Millionen INR (60.000 USD) pro Standort übersteigen können, da eine frühe Belegung Netzwerkvorteile für den Ersteinsteiger garantiert. Die rasche Elektrifizierung staatlicher Busflotten schafft ebenfalls Nachfrage nach leistungsstarken Depots, während die gemeinsame Nutzung von Dachsolaranlagen die Netzenergiestromkosten in Bundesstaaten mit hoher Sonneneinstrahlung um bis zu 40 % senkt. Schließlich drückt der stetige Rückgang der Lithium-Ionen-Zellpreise die Gesamtbetriebskosten (TCO) der Fahrzeuge und steigert die Laderauslastung in hochwertigen Korridoren, was institutionelle Kapitalzuflüsse katalysiert.

Wichtigste Erkenntnisse des Berichts

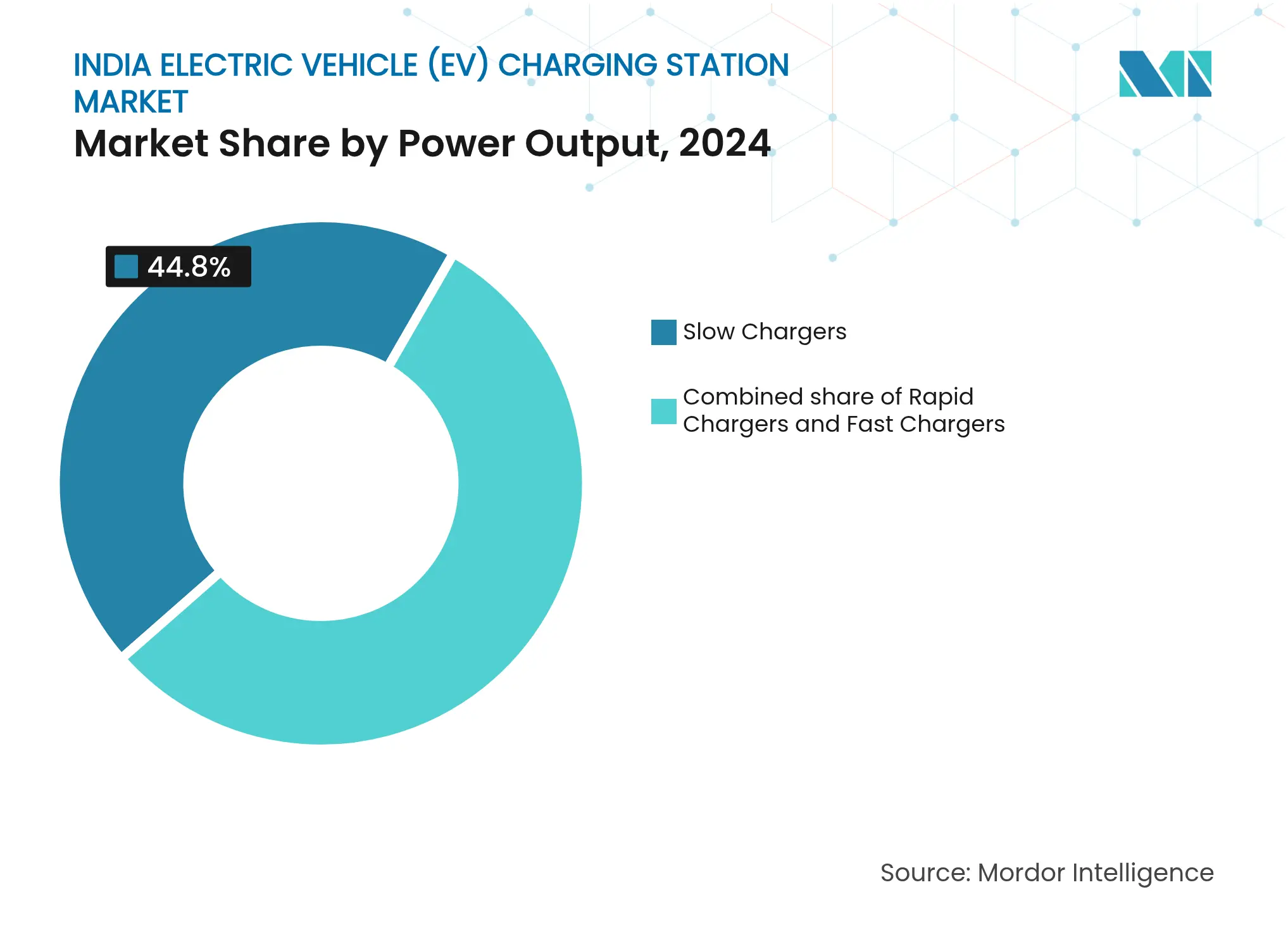

- Nach Leistungsabgabe führten Langsamladegeräte mit einem Anteil von 44,8 % an der Marktgröße für Elektrofahrzeug-Ladestationen in Indien im Jahr 2024, während Schnellladegeräte bis 2030 mit einem CAGR von 35,9 % wachsen sollen.

- Nach Phase hielten Einphasesysteme im Jahr 2024 einen Marktanteil von 68,2 % am Markt für Elektrofahrzeug-Ladestationen in Indien, während die dreiphasige Infrastruktur bis 2030 mit einem CAGR von 33,3 % expandieren soll.

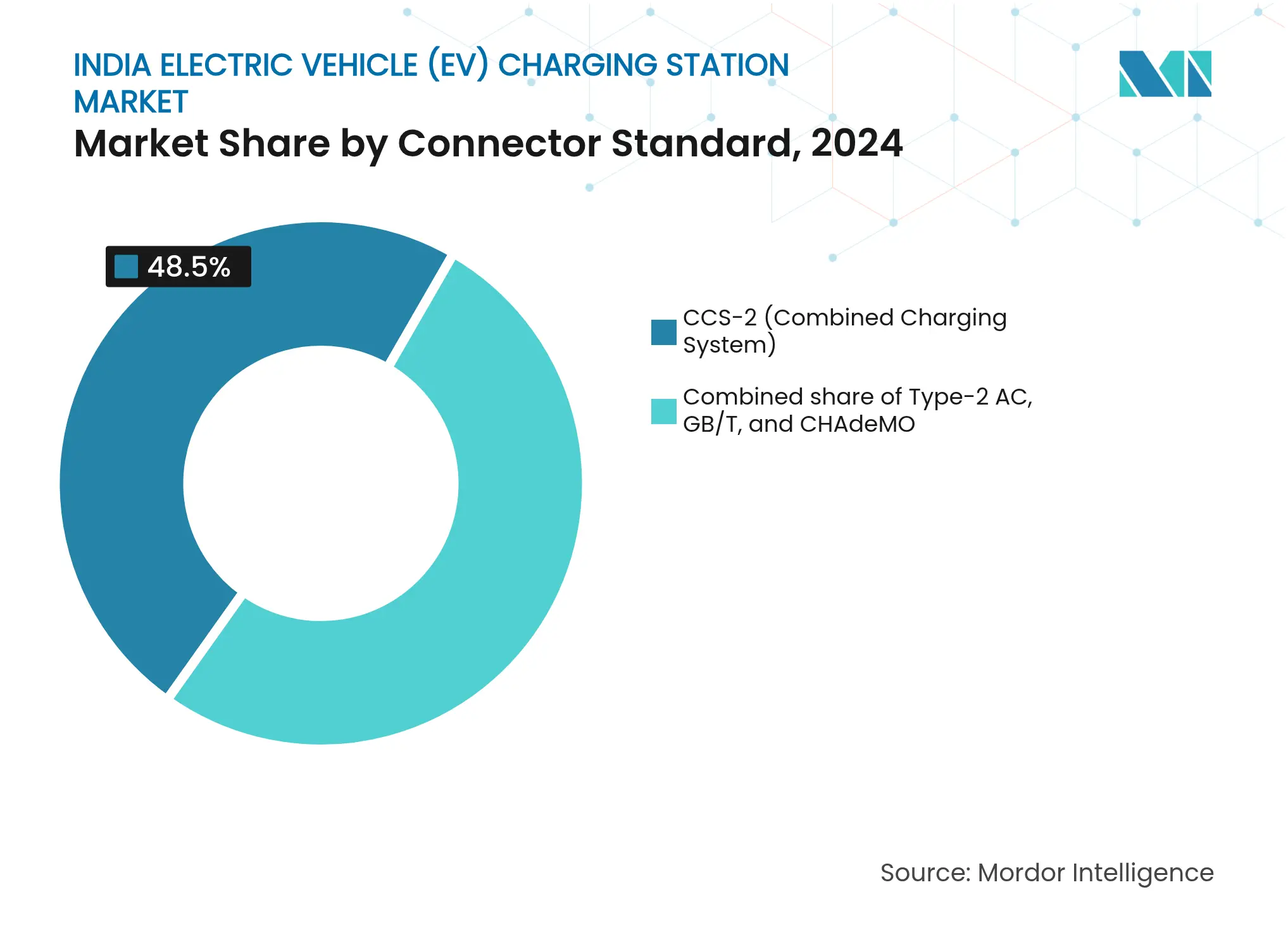

- Nach Steckverbinderstandard erfasste CCS-2 im Jahr 2024 einen Anteil von 48,5 % an der Marktgröße für Elektrofahrzeug-Ladestationen in Indien und wird bis 2030 mit einem CAGR von 29,8 % wachsen.

- Nach Installationstyp repräsentierten öffentliches und gewerbliches Laden im Jahr 2024 58,3 % des Umsatzes, während Wohninstallationen im Zeitraum 2025–2030 voraussichtlich einen CAGR von 34,6 % verzeichnen werden.

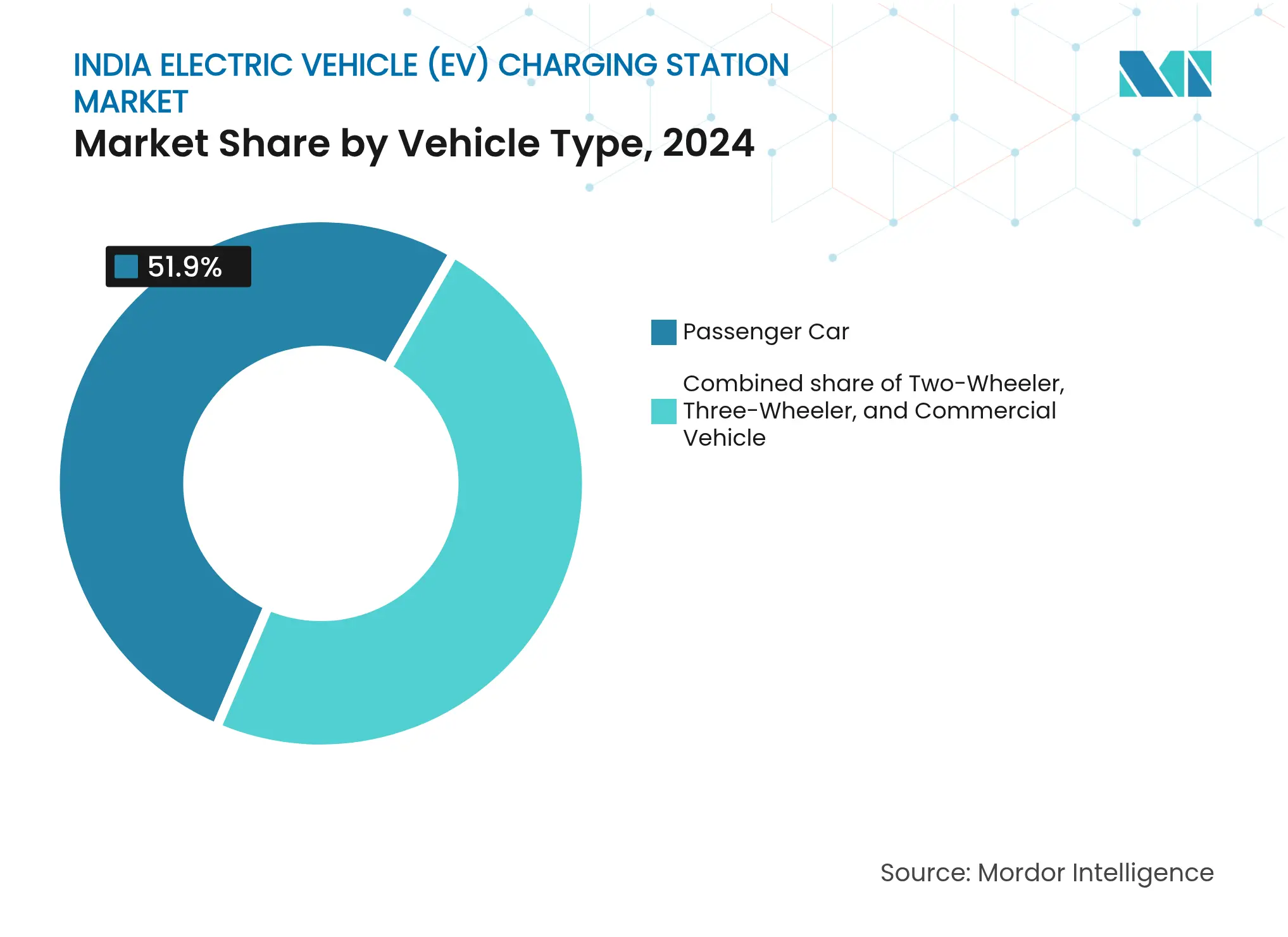

- Nach Fahrzeugtyp entfielen im Jahr 2024 51,9 % der Nachfrage auf Personenkraftwagen, während Nutzfahrzeuge für den schnellsten CAGR von 36,5 % bis 2030 positioniert sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und -erkenntnisse für Elektrofahrzeug (EV)-Ladestationen in Indien

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize im Rahmen von PM E-DRIVE | 6.20% | Delhi-NCR, Maharashtra, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| OEM- und CPO-Netzwerkausbauvorhaben | 5.80% | Große Ballungsräume, die sich auf Städte der zweiten Klasse ausdehnen | Mittelfristig (2–4 Jahre) |

| Sinkende Batteriepreise senken die Gesamtbetriebskosten | 4.10% | Landesweit, am stärksten für gewerbliche Flotten | Kurzfristig (≤ 2 Jahre) |

| EV-taugliche Baubetriebsvorschriften | 3.30% | Delhi-NCR, Mumbai, Bangalore, Pune, Hyderabad | Langfristig (≥ 4 Jahre) |

| Wirtschaftlichkeit von dachsolargestütztem Laden | 2.70% | Rajasthan, Gujarat, Karnataka, Maharashtra | Mittelfristig (2–4 Jahre) |

| Elektrifizierung der Lieferflotten für die letzte Meile im E-Commerce | 4.40% | Großstädte und Städte der ersten Klasse mit hoher Online-Handelsdichte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize im Rahmen von PM E-DRIVE

Der 2024 vollzogene Wechsel von FAME-II zu PM E-DRIVE leitete 2 Milliarden INR (240 Millionen USD) auf das Laden statt auf den Fahrzeugkauf um, was signalisiert, dass Reichweitenangst eine größere Hürde darstellt als der Listenpreis. Das Programm subventioniert bis zu 50 % der Kapitalkosten für Schnellladegeräte und 25 % für Wohneinheiten, abhängig von einer Betriebszeit von 95 % und der Einhaltung von OCPP 1.6. Die Bundesstaaten haben zusätzliche Anreize gestapelt: Maharashtra erlässt die Stromsteuer auf EV-Ladevorgänge bis 2027, Karnataka fügt einen Kapexzuschuss von 15 % hinzu, und Tamil Nadu verlangt, dass 20 % der Parkplätze in neuen gewerblichen Projekten EV-tauglich sind. Diese kombinierten Maßnahmen verkürzen die typische Amortisationszeit für CPOs von sieben auf unter vier Jahre in verkehrsreichen Korridoren. Das Büro für Energieeffizienz verpflichtet nun jeden subventionierten Ladepunkt zur Veröffentlichung der Echtzeitverfügbarkeit über offene APIs, was den Suchaufwand reduziert und die Auslastung steigert.[1]Büro für Energieeffizienz, „Leitlinien für öffentliche EV-Ladeinfrastruktur”, beeindia.gov.in

OEM- und CPO-Netzwerkausbauvorhaben

Große Akteure mit starker Bilanz setzen politische Rückenwinde in konkrete Ziele um. Tata Power plant 400.000 Ladepunkte bis 2027, Jio-bp strebt 30.000 bis 2030 an, und Statiq sucht 20.000 bis 2025, wobei insgesamt mehr als 500 Millionen USD an Kapitalkosten eingeplant sind.[2]Energieministerium, „Dichtevorgabe für EV-Ladepunkte”, powermin.gov.in Ather Energys zweiradspezialisiertes Grid-Netzwerk umfasst bereits 1.450 Standorte und zeigt, wie Nischennetzwerke unter klaren Verbraucher-Wertversprechen skalieren können. Die Umsetzung hängt jedoch von der Grundstücksbeschaffung ab: Parzellen in Mumbais Geschäftsbezirken erzielen monatliche Mietpreise von 200 INR pro Quadratfuß, was 40 % der Projektbudgets aufzehrt und die Amortisationszeiträume verlängert.

Sinkende Batteriepreise senken die Gesamtbetriebskosten

Die Preise für Lithium-Ionen-Zellen fielen von 150 USD/kWh im Jahr 2020 auf nahezu 110 USD/kWh im Jahr 2024, ein Rückgang von 28 %, der auf den Ausbau der inländischen Zellproduktion und die Abgabenanpassung zurückgeführt wird. Die Gesamtbetriebskostenparität hat sich im Segment der gewerblichen Dreiräder um fast zwei Jahre nach vorne verschoben, was einen Anstieg der Flottenelektrifizierung auslöst. Der höhere Fahrzeugdurchsatz steigert die durchschnittliche Laderauslastung in Metropolenkorridoren, die von 12 % im Jahr 2023 auf 22 % im Jahr 2024 anstieg. In Städten der zweiten Klasse verharrt die Auslastung jedoch noch im einstelligen Bereich, was die Notwendigkeit von Nachfrageaggregationszentren unterstreicht.

EV-taugliche Baubetriebsvorschriften in Metropolen

Kommunale Satzungen in Delhi, Mumbai, Bangalore und Pune verlangen, dass 20 % der Parkplätze in Neubauprojekten für die EV-Stromversorgung vorverkabelt sind. Frühe Daten aus Bangalore zeigen eine Compliance-Rate von 68 % im ersten Halbjahr 2025, aber nur 12 % umfassten eine dreiphasige Verkabelung, was das Potenzial für Schnellladegeräte begrenzt. Die Vorschriften verlagern das Erstkosten-Risiko von CPOs auf Projektentwickler, was die Akzeptanz für Wohnungseigentümer erleichtert, die durch den Widerstand von Wohnungseigentümergemeinschaften in älteren Gebäuden blockiert werden.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und Grundstückskosten für Gleichstrom-Schnellladezentren | –3.8% | Mumbai, Delhi-NCR, Bangalore | Mittelfristig (2–4 Jahre) |

| Kapazitätsgrenzen des Verteilungsnetzes in Städten der zweiten und dritten Klasse | –4.2% | Uttar Pradesh, Madhya Pradesh, Bihar, Rajasthan | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken bei Zahlungsmitteln/Protokollen | –2.1% | Landesweit, akut in Großstädten mit mehreren CPOs | Kurzfristig (≤ 2 Jahre) |

| Heim-/Arbeitsplatsladen kannibalisiert die Auslastung | –3.4% | Großstädte mit hohem Anteil an Wohnungs-EV-Durchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und Grundstückskosten für Gleichstrom-Schnellladezentren

Eine 60-kW-Gleichstromeinheit kostet 1,5–2,5 Millionen INR (18.000–30.000 USD) vor Tiefbauarbeiten, Netzanschlussgebühren und Grundstück. Im Stadtkern von Mumbai übersteigen monatliche Mietpreise 200 INR pro Quadratfuß, während freistehende Grundstücke nahe Delhis Schnellstraßen zu 5 Millionen INR (60.000 USD) gehandelt werden. Diese Wirtschaftlichkeit amortisiert sich nur bei über 30 % Auslastung, doch der nationale Durchschnittswert 2024 liegt bei etwa 18 %. Staatliche Grundstücksreserveprogramme entlasten den Druck, erfordern jedoch 12–18-monatige Genehmigungsverfahren, die Ausrollungen verzögern.

Kapazitätsgrenzen des Verteilungsnetzes in Städten der zweiten und dritten Klasse

Eine Prüfung der Zentralen Elektrizitätsbehörde zeigt, dass 62 % der Transformatoren in Uttar Pradesh und Madhya Pradesh während der abendlichen Lastspitzen bereits über 80 % ihrer Kapazität betrieben werden.[3]Zentrale Elektrizitätsbehörde, „Transformatorlasterhebung”, cea.nic.in Da die Versorgungsunternehmen durch 6,1 Billionen INR (73 Milliarden USD) an Verbindlichkeiten belastet sind, hinken Transformatoraufrüstungen der Nachfrage hinterher, was die Anschlussfristen für CPOs auf 6–9 Monate verlängert, verglichen mit 2–3 Monaten in Großstädten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsabgabe: Schnellladegeräte gewinnen trotz Dominanz der Langsamladegeräte

Langsamladegeräte hielten 44,8 % des Marktanteils für Elektrofahrzeug-Ladestationen in Indien im Jahr 2024 aufgrund früher kostengünstiger Ausrollungen. Schnell- und Hochgeschwindigkeitsinfrastruktur wird diese Basis überholen, da Flottenoperatoren 30-minütige Umlaufzeiten anstreben, die einen zusätzlichen Lieferzyklus im Wert von 800–1.200 INR täglich erschließen. Die Marktgröße für Elektrofahrzeug-Ladestationen in Indien für Schnellladegeräte wird bis 2030 mit einem CAGR von 35,9 % wachsen, unterstützt durch Subventionen, die die Hälfte der Anfangskosten für 120-kW-Maschinen abdecken.

Der Wettbewerb konzentriert sich nun auf Hochleistungs-Flüssigkühlsysteme wie Exicoms 240-kW Harmony Direct 2.0, das vier Ports aus einem 100-kW-Netzanschluss ausbalanciert und die Bedarfsgebühren um 40 % senkt. Einheimische 120-kW-Ladegeräte von BHEL zielen auf öffentliche Ausschreibungen ab, doch die Nachfrage wartet auf die BIS-Zertifizierung für Einheiten über 100 kW. Langsamladegeräte werden in umzäunten Wohngebieten und Depothöfen bestehen bleiben, wo nächtliche Standzeiten mit einer Versorgung von 3,3 bis 7,4 kW übereinstimmen und Bedarfsgebühren vermieden werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Phase: Dreiphasige Infrastruktur skaliert für die gewerbliche Nachfrage

Einphasesysteme machten 68,2 % der Installationen im Jahr 2024 aus, da die meisten indischen Wohnhäuser mit einer 230-V-Versorgung betrieben werden. Gewerbliche Depots und Bushöfe benötigen jedoch einen 22-kW-Wechselstrom- oder 50-kW-Gleichstromdienst, der eine dreiphasige 415-V-Einspeisung erfordert. Die dreiphasige Kapazität wird daher bis 2030 mit einem CAGR von 33,3 % wachsen, selbst wenn die Versorgungsunternehmen zeitvariable Tarife einführen, die Niedertarifstrom dreiphasig um 30–40 % verbilligen.

Umspannwerksaufrüstungen können 5 Millionen INR (60.000 USD) pro Depot übersteigen, daher bündeln staatliche Verkehrsbetriebe elektrische Arbeiten in Busausschreibungen. Entwickler von Hochhauswohnungen zögern weiterhin, dreiphasige Nachrüstungen zu finanzieren, sodass viele städtische Haushalte mittelfristig auf einphasiges Nachtladen angewiesen bleiben.

Nach Steckverbinderstandard: CCS-2 konsolidiert sich, während GB/T zurückgeht

CCS-2 erfasste im Jahr 2024 einen Anteil von 48,5 % und wird einen CAGR von 29,8 % beibehalten, unterstützt durch die IS-17017-1-Vorschriften, die PM-E-DRIVE-Subventionen an die CCS-2-Konformität knüpfen.[4]Büro für indische Standards, „IS 17017-1: 2024 EV-Ladestandard”, bis.gov.in Tata Motors, Mahindra und MG Motor haben sich seit 2024 auf CCS-2 standardisiert, und Nachrüstsätze sind für Altmodelle erhältlich.

GB/Ts Anteil von 18 % schrumpft, da chinesische Fahrzeughersteller für die Subventionsberechtigung auf CCS-2 umstellen. CHAdeMO liegt nun unter 5 % und wird nicht mehr an neuen öffentlichen Standorten installiert. Mehrstandard-Ladegeräte kosten gegenüber reinen CCS-2-Modellen 500.000–800.000 INR (6.000–9.600 USD) mehr, ein Aufpreis, den die meisten CPOs nicht aufnehmen werden. Proprietäre Leicht-EV-Stecker von Ather oder Ola schaffen ein paralleles Zweirad-Ökosystem, das vom Personenkraftwagen-Netzwerk getrennt bleibt und nutzerübergreifende Synergien begrenzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Installationstyp: Wohnladen steigt stark an, während öffentliche Netzwerke konsolidieren

Öffentliche und gewerbliche Standorte hielten 2024 58,3 % des Umsatzes, aber Wohneinheiten werden bis 2030 einen CAGR von 34,6 % verzeichnen, da Eigentümersubventionen, EV-taugliche Baubetriebsvorschriften und einfachere Genehmigungsverfahren den Schwerpunkt nach innen verlagern. Die Marktgröße für Elektrofahrzeug-Ladestationen in Indien für öffentliche Knotenpunkte steht unter Druck: Weniger als 30 % der installierten Einheiten erfüllen die 25%ige Auslastung, die für den operativen Cashflow-Breakeven erforderlich ist.

Flottendepots stellen die am schnellsten wachsende Nische dar. Amazon, Flipkart und staatliche Busbetreiber bevorzugen betriebseigene Standorte, an denen Mengentarife 20–25 % unter dem Einzelhandelspreis liegen. Öffentliche CPOs müssen sich daher auf Autobahnkorridore und gemeinsame Immobilienmodelle mit Einkaufszentren und Kraftstoffeinzelhändlern konzentrieren. Zuverlässigkeit, nicht bloße Anzahl, entwickelt sich zur entscheidenden Kennzahl, nachdem Feldprüfungen im Jahr 2024 in bestimmten staatseigenen Netzen eine Ausfallzeit von über 70 % feststellten.

Nach Fahrzeugtyp: Nutzfahrzeuge wachsen am schnellsten

Personenkraftwagen trieben 2024 51,9 % der Ladenachfrage an, doch Nutzfahrzeuge werden mit einem CAGR von 36,5 % wachsen, da staatliche Verkehrsbetriebe und Logistikunternehmen Flotten elektrifizieren. Jeder Elektrobus benötigt 150–240-kW-Übernacht-Ladegeräte; eine CESL-Ausschreibung für 5.450 Busse allein impliziert einen Infrastrukturimpuls von 180 Millionen USD. Zweiräder und Dreiräder dominieren EV-Zulassungen, verbrauchen jedoch bescheidene Energie pro Ladevorgang und greifen zunehmend auf Batterietausch zurück, ein Modell, das Festladegeräte umgeht.

Personenkraftwagen-Netzwerke konzentrieren sich in Delhi-NCR, Mumbai, Bangalore und Hyderabad, wo die EV-Durchdringung 3 % der Neuwagenzulassungen überschritten hat. Städte der zweiten Klasse betreiben weiterhin weniger als einen öffentlichen Ladepunkt pro 100 Elektrofahrzeugen, was unterstreicht, wie Geografie und Fahrzeugmix die Infrastrukturausbauten mitbestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Delhi-NCR führt mit mehr als 4.200 öffentlichen Ladepunkten (Stand August 2025) dank einer Satzung von 2024, die vorschreibt, dass 20 % der Parkplätze in Neubauprojekten EV-tauglich sind. Bangalore folgt mit etwa 3.800, begünstigt durch Karnatakas 15%igen Kapexzuschuss und einen Stromsteuerenerlass bis 2027. Mumbais Netzwerk mit 2.900 Stationen konzentriert sich entlang hochpreisiger Korridore, wo CPOs in der Regel Umsatzbeteiligungsverträge mit Einkaufszentren oder Kraftstoffeinzelhändlern als Eigentümer abschließen, um Grundstückskosten auszugleichen. Hyderabad übersteigt 2.100 Ladepunkte und nutzt Telanganas Regelung, die es CPOs erlaubt, Strom zu Marktpreisen ohne Verteilerkonzession zu verkaufen, was die Margen verbessert.

Städte der zweiten Klasse wie Lucknow, Indore und Coimbatore verzeichnen Verhältnisse von weniger als einem Ladepunkt pro 100 Elektrofahrzeugen. Die Netzkapazität ist das Haupthindernis: 62 % der Transformatoren in Uttar Pradesh und Madhya Pradesh laufen bereits nahe an der Kapazitätsgrenze, und die staatlichen Versorgungsunternehmen schulden 6,1 Billionen INR an Verbindlichkeiten, was Investitionen einschränkt. Anschlussfreigaben verlängern sich daher außerhalb von Großstädten auf 6–9 Monate.

Autobahnkorridore, die Großstädte verbinden – Delhi–Jaipur, Mumbai–Pune, Bangalore–Chennai –, sind strategische Ziele einer Regelung des Energieministeriums, die einen Ladepunkt alle 100 km vorschreibt. Die Nationale Autobahn-Behörde Indiens (NHAI) vergab 2024 Verträge für 1.200 Punkte, obwohl die Landakquise im ländlichen Raum und schwache Zuleitungen die Umsetzung bis Mitte 2026 verlangsamen könnten. Auch staatliche Maßnahmen verzerren die Ergebnisse: Tamil Nadus 20%iger Kapexzuschuss hat öffentliche Installationen angekurbelt, während Gujarats Open-Access-Tarif CPOs ermöglicht, Strom aus erneuerbaren Quellen direkt zu kaufen, was die Kosten um 15–20 % senkt. Maharashtras 10.000-INR-Subvention für Heimladegeräte erfreut sich starker Nachfrage, doch bis Mitte 2025 waren nur 40 % der Antragsteller innerhalb der versprochenen 30-Tage-Frist erstattet worden.

Das regionale Ungleichgewicht wird bis 2028 anhalten, wenn die EV-Durchdringung in Städten der zweiten Klasse voraussichtlich 2 % überschreiten wird, den Schwellenwert, ab dem die Wirtschaftlichkeit öffentlicher Ladepunkte konsistent den Cashflow-Breakeven übersteigt.

Wettbewerbslandschaft

Mit mehr als 50 aktiven CPOs ist der Markt für Elektrofahrzeug-Ladestationen in Indien fragmentiert, aber eine Konsolidierung hat begonnen. Die Indian Oil Corporation (IOCL) nutzte ihre 33.000 Kraftstoffstationen, um Tata Power bis Mitte 2025 bei der Stationsanzahl zu überholen. Feldprüfungen offenbarten jedoch mehr als 95 % Ausfallzeit für IOCL-Einheiten Ende 2024, verglichen mit weniger als 10 % bei Tata Power, was unterstreicht, dass Betriebszeit statt Anlagenanzahl den wiederkehrenden Verkehr antreibt.

Tata Power baut vertikale Synergien durch Kooperationen mit Tata Motors und Shell auf, um gebundene Nachfrage und Autobahnimmobilien zu sichern. Exicoms Übernahme des Fertigungs-Schutzrechts von Tritium im Jahr 2024 positioniert das Unternehmen sowohl als Ausrüstungslieferant als auch als CPO und ermöglicht Margenerfassung entlang der gesamten Wertschöpfungskette. Anlagenleichte Disruptoren wie Statiq bündeln mehrere kleine CPOs in einer einzigen Roaming-App, verteilen die Deckungsbeitragsgewinnung und steigern die Auslastung. ChargeZone erprobt Tarifalgoritmen, die mit der Verfügbarkeit erneuerbarer Netzenergie verknüpft sind, was eine Verlagerung hin zu softwaregestützter Differenzierung widerspiegelt.

Die Einhaltung gesetzlicher Vorschriften entwickelt sich zu einem Wettbewerbsvorteil. Nur BIS-zertifizierte Ladegeräte sind für PM-E-DRIVE-Subventionen oder staatliche Transportverträge qualifiziert. Betreiber ohne Zertifizierung droht der Ausschluss, was den Konsolidierungsdruck beschleunigt. Die Struktur wird sich voraussichtlich bis 2028 um 5–7 nationale Akteure herum verdichten, die jeweils mehr als 10.000 aktive Ladepunkte betreiben, während Nischenspezialisten Zweirad-Tauschsysteme oder solarintegrierte ländliche Korridore bedienen.

Marktführer der Elektrofahrzeug (EV)-Ladestation-Branche in Indien

Tata Power EZ Charge

ChargeZone

Statiq

Jio-bp Pulse

Fortum Charge & Drive India

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Servotech begann eine 10-MW-Erweiterung seines Werks in Haryana zum Bau von Wechselstrom- und Gleichstromladegeräten bis zum vierten Quartal 2025.

- Mai 2025: Exicom brachte das 240-kW Harmony Direct 2.0 mit Flüssigkühlung und Lastausgleich auf den Markt.

- April 2025: BHEL führte einen einheimischen 120-kW-Gleichstrom-Schnellladepunkt für staatliche Transportdepots ein.

- März 2025: Tata Motors, Delta Electronics India und Thunderplus schlossen ein Dreiparteiabkommen zur Integration von Depot-Ladelösungen für gewerbliche Elektrofahrzeuge von Tata ab.

Umfang des Berichts über den Markt für Elektrofahrzeug (EV)-Ladestationen in Indien

Der Bericht über den Markt für Elektrofahrzeug (EV)-Ladestationen in Indien umfasst:

| Schnellladegeräte |

| Schnellladegeräte mittlerer Leistung |

| Langsamladegeräte |

| Einphasig |

| Dreiphasig |

| CCS-2 (Kombiniertes Ladesystem) |

| Typ-2 AC |

| GB/T |

| CHAdeMO |

| Öffentliches und gewerbliches Laden |

| Wohn-/Heimladen |

| Flotten-/Depotladen |

| Zweirad |

| Dreirad |

| Personenkraftwagen |

| Nutzfahrzeug (Bus und Lastkraftwagen) |

| Nach Leistungsabgabe | Schnellladegeräte |

| Schnellladegeräte mittlerer Leistung | |

| Langsamladegeräte | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Steckverbinderstandard | CCS-2 (Kombiniertes Ladesystem) |

| Typ-2 AC | |

| GB/T | |

| CHAdeMO | |

| Nach Installationstyp | Öffentliches und gewerbliches Laden |

| Wohn-/Heimladen | |

| Flotten-/Depotladen | |

| Nach Fahrzeugtyp | Zweirad |

| Dreirad | |

| Personenkraftwagen | |

| Nutzfahrzeug (Bus und Lastkraftwagen) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Elektrofahrzeug-Ladestationen in Indien?

Der Markt belief sich 2025 auf 708 Millionen USD und soll bis 2030 auf 2.480,6 Millionen USD ansteigen.

Wie schnell wird der Markt zwischen 2025 und 2030 wachsen?

Es wird prognostiziert, dass er im Betrachtungszeitraum einen CAGR von 28,5 % verzeichnen wird.

Welcher Ladegerätetyp wird das schnellste Wachstum verzeichnen?

Schnellladegeräte werden voraussichtlich mit einem CAGR von 35,9 % wachsen, da Flottenoperatoren 30-minütige Umlaufzeiten schätzen.

Welche indischen Städte verfügen über die dichtesten Ladenetzwerke?

Delhi-NCR, Bangalore, Mumbai und Hyderabad machen zusammen etwa 62 % der installierten öffentlichen Ladepunkte aus.

Warum sind dreiphasige Ladegeräte für gewerbliche Flotten wichtig?

Eine dreiphasige 415-V-Versorgung ermöglicht den 22-kW-Wechselstrom- und über 50-kW-Gleichstromservice, der für Depots und Überlandbusse erforderlich ist.

Wie verbessert Dachsolar die Ladeökonomie?

Die Kombination eines 50-kW-Gleichstromladepunkts mit einer 100-kW-Dach-Photovoltaikanlage kann die Netzstromkosten in Bundesstaaten mit hoher Sonneneinstrahlung um 30–40 % senken.

Seite zuletzt aktualisiert am: