EV-Batteriepack-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

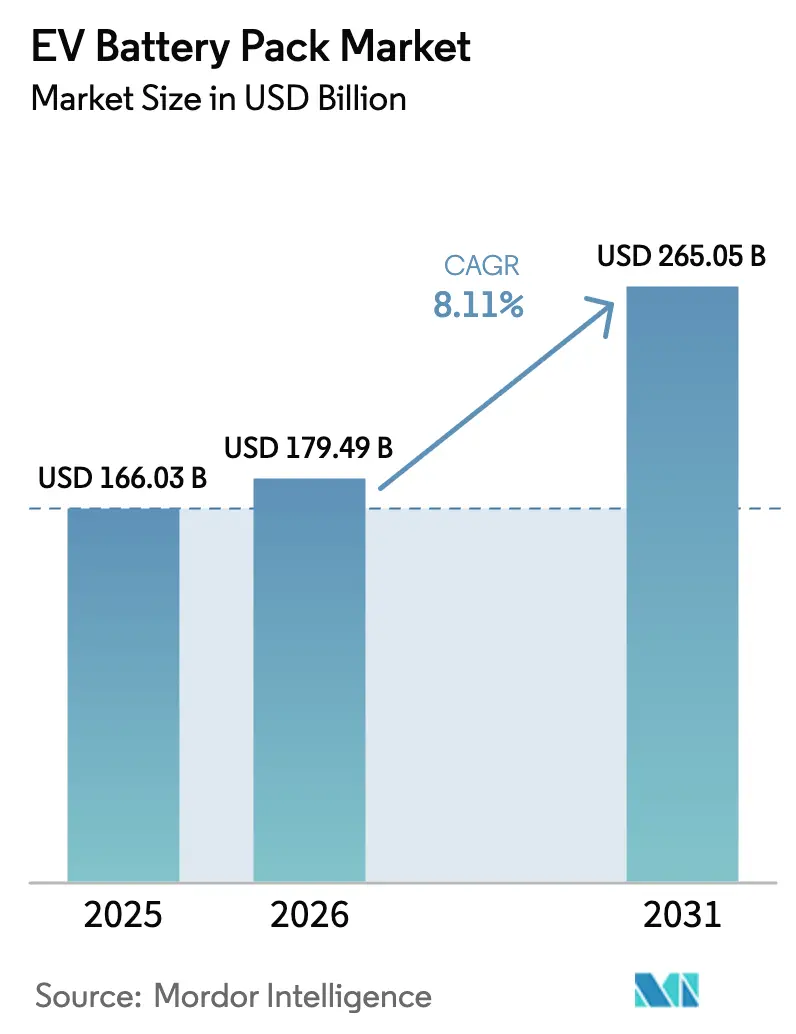

| Marktgröße (2026) | 179.49 Milliarden US-Dollar |

| Marktgröße (2031) | 265.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

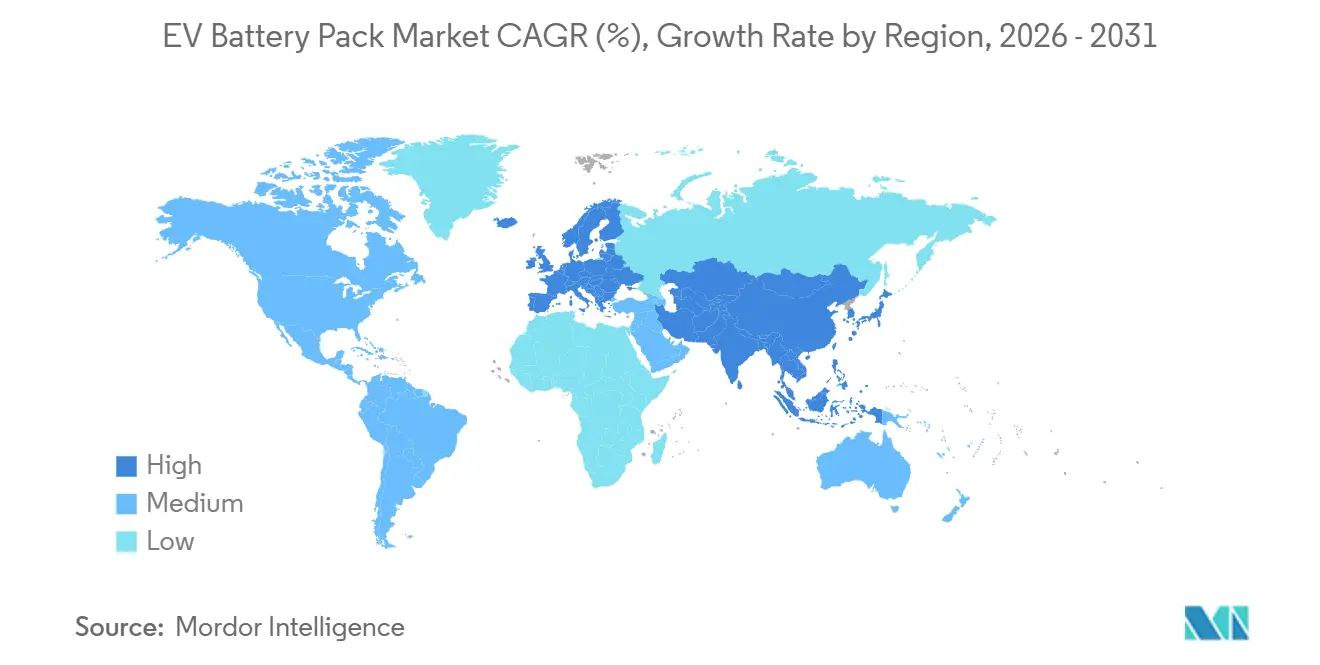

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

EV-Batteriepack-Markt Analyse von Mordor Intelligence

Die Größe des EV-Batteriepack-Marktes wird voraussichtlich von USD 166,03 Milliarden im Jahr 2025 auf USD 179,49 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,11 % über 2026–2031 USD 265,05 Milliarden erreichen. Sinkende Lithium-Eisenphosphat-Preise, der rasche Ausbau von Gigafabriken und die Verbreitung der Zell-zu-Pack-Integration schließen die Kostenlücke gegenüber Verbrennungsantrieben und beschleunigen die Einführung in den Segmenten Personen- und Nutzfahrzeuge. Automobilhersteller verlagern die Batterieproduktion ins eigene Haus, um die Versorgung zu sichern und Margen zu erzielen, während Festkörper-Roadmaps technologische und kapitalallokationsbezogene Unsicherheiten einführen. Rohstoffengpässe bei Lithium und Nickel bleiben das größte Risiko für ein nachhaltiges Mengenwachstum, doch Investitionen in Recycling und alternative Chemien wie LMFP beginnen den Druck zu mindern. Diese gegensätzlichen Kräfte schaffen einen dynamischen, aber widerstandsfähigen Wachstumsausblick für den EV-Batteriepack-Markt bis zum Ende des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

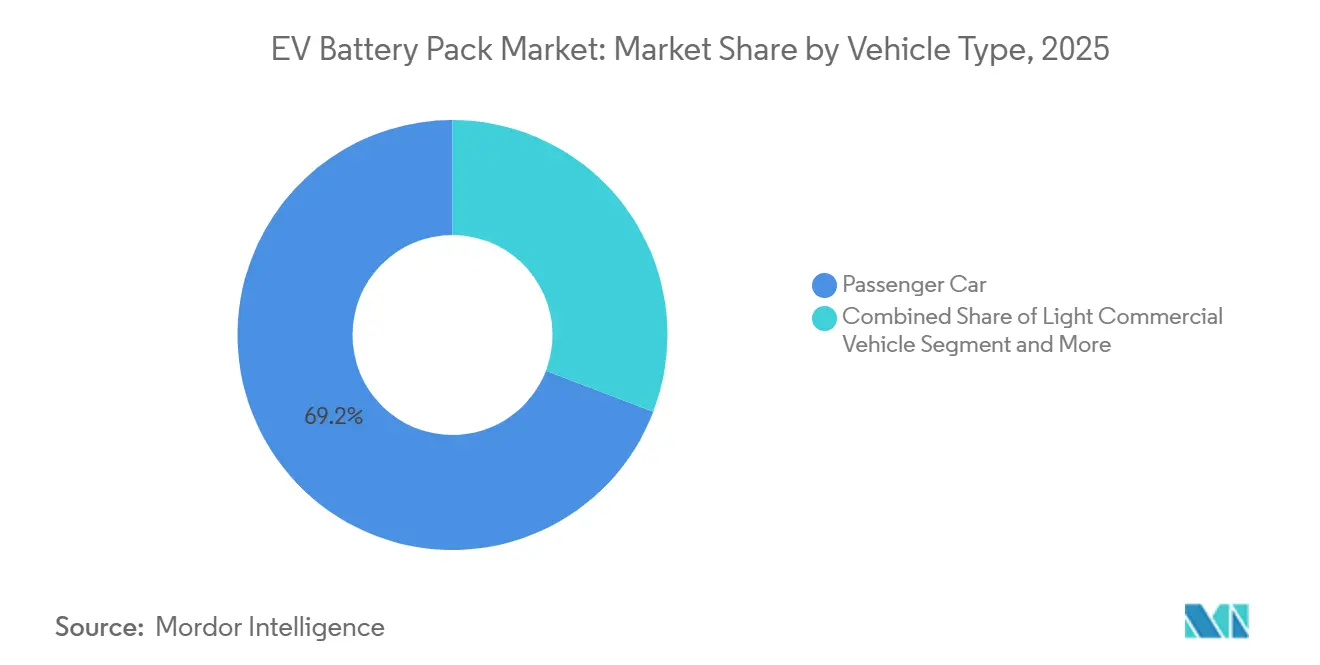

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 69,16 % am EV-Batteriepack-Markt im Jahr 2025; mittel- und schwere Lkw werden bis 2031 voraussichtlich mit einer CAGR von 9,98 % zulegen.

- Nach Antriebsart entfielen auf BEV im Jahr 2025 ein Anteil von 81,62 % an der EV-Batteriepack-Marktgröße und sie wachsen bis 2031 mit einer CAGR von 10,16 %.

- Nach Chemie dominierte NMC im Jahr 2025 mit einem Anteil von 52,09 % am EV-Batteriepack-Markt, während LMFP die höchste prognostizierte CAGR von 10,52 % bis 2031 verzeichnet.

- Nach Batterieform erfassten prismatische Zellen im Jahr 2025 einen Anteil von 46,46 % am EV-Batteriepack-Markt; zylindrische Zellen legen bis 2031 mit einer CAGR von 9,28 % zu.

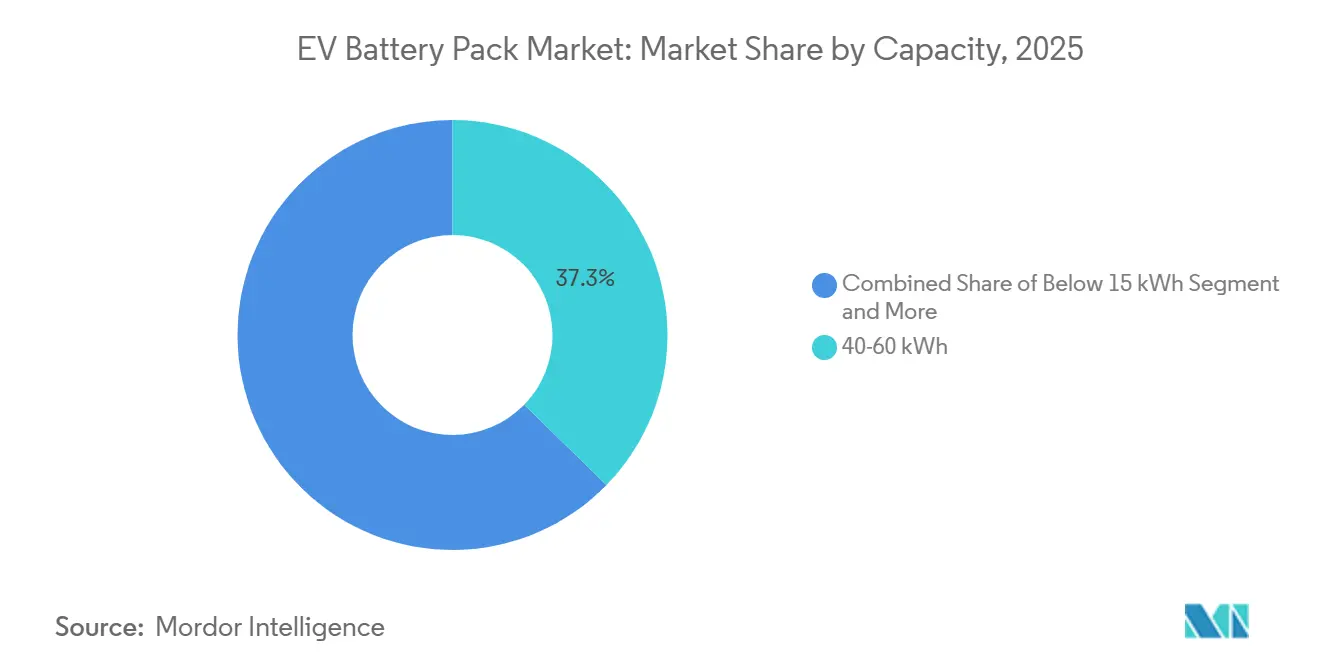

- Nach Kapazität führte das 40–60-kWh-Band mit einem Anteil von 37,28 % am EV-Batteriepack-Markt im Jahr 2025; das 100–150-kWh-Band wird voraussichtlich bis 2031 mit einer CAGR von 9,71 % wachsen.

- Nach Spannungsklasse hielten Systeme unter 400 V im Jahr 2025 einen Anteil von 63,41 % am EV-Batteriepack-Markt; 600–800-V-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 9,16 % steigen.

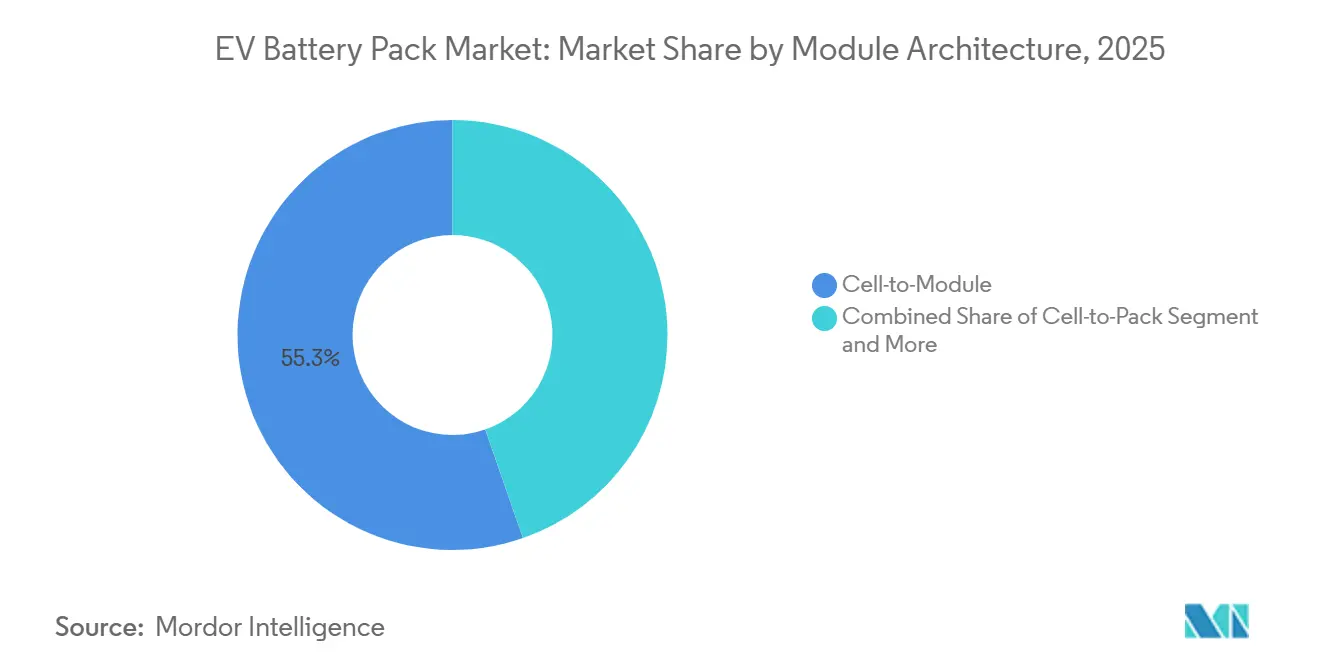

- Nach Modularchitektur behielt CTM im Jahr 2025 einen Anteil von 55,32 % am EV-Batteriepack-Markt, während CTP-Plattformen bis 2031 eine CAGR von 9,41 % verzeichnen.

- Nach Komponente repräsentierten Kathoden im Jahr 2025 einen Anteil von 41,12 % am EV-Batteriepack-Markt; Separatoren zeigen mit einer CAGR von 9,82 % bis 2031 das schnellste Wachstum.

- Asien-Pazifik hielt im Jahr 2025 regional einen Anteil von 62,39 % am EV-Batteriepack-Markt; Europa wird bis 2031 voraussichtlich mit einer CAGR von 9,12 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale EV-Batteriepack-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Zellkosten | +2.1% | Global, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gigafabrik-Expansion | +1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| ZEV-Ziele | +2.3% | Europa und Kalifornien, weltweit zunehmend | Kurzfristig (≤ 2 Jahre) |

| Zell-zu-Pack-Design | +1.5% | Global, von chinesischen OEMs vorangetrieben | Mittelfristig (2–4 Jahre) |

| Vorschriften zu lokalem Inhalt | +1.4% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Erlöse aus Zweitnutzung | +0.9% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

ZEV-Mandate und zunehmend strengere CO₂-Ziele

Kaliforniens ACC II verlangt bis 2035 100 % emissionsfreie Neuzulassungen bei leichten Nutzfahrzeugen, während das EU-Paket „Fit for 55” bis 2030 eine Reduzierung des Flottenverbrauchs um 55 % fordert und damit die Nachfragesichtbarkeit für den EV-Batteriepack-Markt sichert [1]„Advanced Clean Cars II Regulation,”, California Air Resources Board, arb.ca.gov. Automobilhersteller sehen sich bei Nichteinhaltung mit hohen Strafen konfrontiert, wie die EUR-1,8-Milliarden-Strafe von Stellantis im Jahr 2024 zeigt, was die Elektrifizierungsausgaben antreibt. Politische Entscheidungsträger harmonisieren die Messung durch ISO-14064-Standards und vereinfachen die Berichterstattung über Regionen hinweg. Diese Mandate reduzieren das Investorenrisiko und erschließen Kapital für Gigafabriken und Chemien der nächsten Generation.

Sinkende Zellkosten durch Hochnickel- und LFP-Chemien

LFP-Packpreise sanken 2024 um 20 % auf USD 115 pro kWh, während Hochnickel-NMC-Varianten auf USD 110 pro kWh fielen, was wettbewerbsfähige Massenmarktfahrzeugpreise und eine schnellere Einführung im EV-Batteriepack-Markt ermöglicht. Chinesische Hersteller treiben diese Kostenkurve durch integrierte Lieferketten, hohe Auslastungsraten und unterstützende Subventionen voran. Der reduzierte Kobaltgehalt in Hochnickel-Kathoden schützt die Produzenten zusätzlich vor volatilen Metallmärkten. Automobilhersteller übersetzen diese Einsparungen in niedrigere Listenpreise, ohne die Margen zu komprimieren, und erweitern so die adressierbare Verbraucherbasis. ISO-14040-Lebenszyklusanalysen sind in Beschaffungsrahmen eingebettet und incentivieren Chemien mit günstigen Umweltbilanzen.

OEM-Gigafabrik-Ausbau und vertikale Integration

Fords USD-11,4-Milliarden-Investition an mehreren Standorten mit dem Ziel einer jährlichen Produktion von 600 GWh bis 2026 verdeutlicht den Antrieb zur Internalisierung der Zellfertigung und Sicherung der Versorgung [2]„Ford+ Plan Capital Markets Day,”, Ford Investor Relations, ford.com. Ähnliche Strategien bei General Motors und Stellantis komprimieren die Rollen der Tier-1-Zulieferer und ermöglichen eine engere Abstimmung zwischen Zelldesign und Fahrzeugplattformen. Lokale Inhaltsanreize im US-amerikanischen Inflation Reduction Act und im EU-Green-Deal schärfen den Kostenvorteil inländischer Werke und lenken Gigafabrik-Standortentscheidungen. Die vertikale Integration gibt OEMs auch direkte Kontrolle über geistiges Eigentum, Sicherheitsprotokolle und Recyclingwege und verstärkt eine längerfristige Verlagerung hin zu geschlossenen Wertschöpfungsketten im EV-Batteriepack-Markt.

Zell-zu-Pack-Architektur steigert die Energiedichte

CATLs Qilin CTP 3.0 erreicht 255 Wh/kg und eine Reichweite von 1.000 km, während die Packkosten im Vergleich zu modulbasierten Designs um 10 % gesenkt werden [3]„CATL 2024 Annual Report,”, Contemporary Amperex Technology, catl.com. BYDs Blade-Batterie unterstreicht Sicherheitsgewinne durch die Eliminierung von Modulgehäusen und verbesserte Wärmeverteilung. Die direkte Zellintegration reduziert das Packgewicht und schafft Platz im Fahrgestell für Passagiere oder Fracht. Sie erfordert jedoch ein ausgefeiltes Wärmemanagement und hochpräzises Schweißen, was Möglichkeiten für spezialisierte Subsystemzulieferer schafft. Die Einführungsraten sind bei chinesischen OEMs am höchsten, doch westliche Hersteller zertifizieren ähnliche Architekturen für Modelleinführungen im Jahr 2027.

Analyse der Hemmnisauswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mineralische Versorgungsengpässe (Li, Co, Ni) | -1.7% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Fertigung und niedrige Margen | -1.2% | Vorwiegend Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Thermische Sicherheitsrisiken und Rückrufexposition | -0.8% | Weltweit, mit strengerer Kontrolle in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Festkörper-Roadmaps verzögern Legacy-Investitionen | -0.6% | Japan und Europa führend in der Forschung und Entwicklung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kritische Mineralversorgungsengpässe (Li, Co, Ni)

Die Lithiummarktvolatilität Anfang 2024 offenbarte erhebliche Einschränkungen bei der Versorgungsreaktionsfähigkeit. Der starke Anstieg und der anschließende Rückgang der Preise verdeutlichten die begrenzte Elastizität der Lithiumverfügbarkeit und unterstrichen die anhaltenden Herausforderungen bei der Sicherung stabiler Inputs für die EV-Batteriepack-Branche. Die übermäßige Abhängigkeit von der Demokratischen Republik Kongo für Kobalt sowie von Indonesien und Russland für Nickel setzt die Produzenten geopolitischen Schocks aus. Automobilhersteller schließen direkte Abnahmeverträge ab, verfolgen eine chemische Diversifizierung hin zu LFP und LMFP und steigern Recyclinginvestitionen, um die Primärnachfrage zu dämpfen. Europäische und nordamerikanische Zellhersteller, denen inländische Minen fehlen, sind am stärksten exponiert und absorbieren mitunter höhere Rohstoffkosten, die die Margen komprimieren.

Thermisches Durchgehen: Sicherheit und Rückrufrisiko

GMs Rückruf von 142.000 Bolt-Fahrzeugen kostete USD 1,9 Milliarden und verdeutlichte, wie ein einzelner Defekt globale Abläufe erschüttern kann. UN-ECE-R100-Phase-2-Standards und UL-2580-Testprotokolle erfordern nun rigorosere Missbrauchstests und verlängern die Entwicklungszeiträume. Investitionen in keramikbeschichtete Separatoren, Siliziumkarbid-Leistungsmodule und prädiktive Analysen zielen darauf ab, die Vorfallsraten zu senken. Dennoch bergen hochenergiedichte Chemien inhärent das Risiko des thermischen Durchgehens, was vorsichtige Packdesigns und Qualitätskontrollaufwand im EV-Batteriepack-Markt aufrechthält.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Elektrifizierung voran

Das Segment sicherte sich 2025 durch Personenkraftwagenvolumina einen Anteil von 69,16 % am EV-Batteriepack-Markt, doch mittel- und schwere Lkw werden bis 2031 mit einer CAGR von 9,98 % alle Kategorien übertreffen. Leichte Nutzfahrzeuge für die letzte Meile und E-Busse für den öffentlichen Nahverkehr beschleunigen die Einführung in Regionen, in denen emissionsfreie Zonen und Mautbefreiungen die Betriebskosten direkt senken.

Flottenoperatoren nennen Kraftstoffeinsparungen und Wartungsreduzierungen gegenüber Dieselfahrzeugen als Argumente, die die Gesamtbetriebskosten zugunsten der Elektrifizierung kippen. Die Einführung im Fernverkehr bleibt durch die Ladeinfrastruktur begrenzt, doch dediziertes Depotladen und Megawatt-Stecker schließen die Lücke. Europas CO₂-Standards 2025 für schwere Nutzfahrzeuge und Chinas Quoten für Fahrzeuge mit neuer Energie verankern die Nachfrageprognosen und sichern ein stabiles Mengenwachstum im EV-Batteriepack-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Antriebsart: BEV-Dominanz festigt sich

Batterieelektrische Plattformen deckten 2025 81,62 % der Nachfrage ab und werden voraussichtlich mit einer CAGR von 10,16 % steigen, was das wachsende Gewicht von BEV im EV-Batteriepack-Markt untermauert. Verbesserte Energiedichte und eine breitere Ladeabdeckung erodieren die verbleibende Attraktivität von Plug-in-Hybriden, deren Anteil voraussichtlich sinken wird, da sich die Anreizstrukturen auf die Einhaltung von Null-Abgas-Emissionen verlagern.

China und Europa verdeutlichen den Wandel, da Subventionen reine elektrische Reichweitenschwellen betonen. Teslas Produktstrategie drängt Hybride weiter an den Rand und zwingt Wettbewerber, Forschungs- und Entwicklungsbudgets auf 800-V-BEV-Architekturen auszurichten, die die Ladeleistung zukunftssicher machen. Die Compliance-Ausrichtung an ISO-26262-Funktionssicherheitsmeilensteinen wird kritisch, da BEV-Steuerungssysteme mit autonomen Fahrzeugfunktionen konvergieren.

Nach Batteriechemie: LMFP stört die NMC-Hegemonie

NMC hielt 2025 einen Anteil von 52,09 %, doch LMFP wird voraussichtlich die schnellste CAGR von 10,52 % verzeichnen und die Chemiepräferenzen im EV-Batteriepack-Markt neu gestalten. LMFP verbindet das Kosten- und Sicherheitsprofil von LFP mit Mn-gestützten Energiedichteverbesserungen und überschreitet die 190-Wh/kg-Schwelle, die den Mainstream-Reichweitenbedarf erfüllt.

Teslas Einführung im Jahr 2024 validiert die großtechnische Herstellbarkeit und signalisiert zuverlässige Lieferketten. Hochnickel-NMC-Varianten bleiben für Premium- und Leistungsmodelle mit Zielreichweiten von mehr als 600 km unverzichtbar, obwohl die Rohstoffvolatilität Kostengegenwind erzeugt. LFP behält eine starke Nachfrage bei Nutzfahrzeugen, wo Zykluslebensdauer und Sicherheit die Dichte übertrumpfen, während Natriumionen-Chemien von der Pilot- in die frühe Kommerzialisierungsphase für stationäre Speicherung übergehen.

Nach Kapazität: Hochkapazitätspacks gewinnen an Dynamik

Das 40–60-kWh-Band behielt 2025 einen Anteil von 37,28 %, was kostenoptimierte Crossover und kompakte SUVs widerspiegelt. Doch das 100–150-kWh-Segment wird mit einer CAGR von 9,71 % zulegen, da Premium-SUVs und Fernverkehrs-Lkw erweiterte Reichweiten fordern und den EV-Batteriepack-Markt bereichern.

Die Reichweitenerwartungen der Verbraucher steigen schrittweise, insbesondere in Nordamerika, wo die durchschnittlichen täglichen Pendelstrecken länger sind. Automobilhersteller fügen Hochkapazitätsvarianten hinzu, die Premiumpreise erzielen, und balancieren Packkostensteigerungen mit Erlösgewinnen. Fortschritte bei der Energiedichte ermöglichen es, höhere kWh-Packs in bestehende Fahrgestellhüllen einzupassen, was die Gewichtsstrafe mildert und die Nutzlast erhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Batterieform: Zylindrische Zellen erleben ein Comeback

Prismatische Formate führten 2025 mit einem Anteil von 46,46 %, doch zylindrische Zellen werden bis 2031 mit einer CAGR von 9,28 % steigen, gestützt durch strukturelle Packdesigns rund um 4680- und großformatige Zellen der nächsten Generation. Zylinder unterstützen die Hochgeschwindigkeits-Linienautomatisierung und gleichbleibende Qualität und erweitern den Bruttomargespielraum.

Prismatische Zellen bleiben bei chinesischen OEMs wegen ihrer Verpackungsflexibilität und einfacheren Sammelschienenlayouts bevorzugt. Pouch-Zellen behalten Nischen in Hochleistungs-EVs, wo eine geringe Stapelhöhe die Aerodynamik verbessert, stehen jedoch vor größeren Herausforderungen beim Quellungsmanagement und der Komplexität des Managements des thermischen Durchgehens. Der Formfaktormix konvergiert daher um anwendungsspezifische Kompromisse zwischen volumetrischer Effizienz und mechanisiertem Durchsatz im EV-Batteriepack-Markt.

Nach Spannungsklasse: Hochspannungsübergang beschleunigt sich

Architekturen unter 400 V hielten 2025 einen Anteil von 63,41 %; 600–800-V-Systeme werden eine CAGR von 9,16 % verzeichnen, was das Streben nach 15-minütigem Schnellladen von unter 10 % auf 80 % widerspiegelt. Hochspannungsplattformen reduzieren die Kupfermasse, steigern die Wechselrichtereffizienz und ermöglichen dünnere Kabel, was die Gesamtgewichtsverteilung des Fahrzeugs verbessert.

Siliziumkarbid-MOSFETs und fortschrittliche Kühlplatten bleiben versorgungsknapp, was die kurzfristige Durchdringung dämpft. Frühe Anwender wie Porsche und die Hyundai Motor Group validieren Kosten-Nutzen-Abwägungen und veranlassen mittelgroße Marken, sich ab 2027 zu 800-V-Einführungen zu verpflichten. Die Erkundung von über 800 V wird für schwere Lkw und Luftfahrtprototypen im EV-Batteriepack-Markt fortgesetzt.

Nach Modularchitektur: CTP-Integration schreitet voran

CTM entfiel 2025 noch auf einen Anteil von 55,32 %, doch die CTP-Integration wird mit einer CAGR von 9,41 % steigen und die Stücklistenkosten durch die Eliminierung von Modulrahmen komprimieren. Die Massenadoption hängt von fortschrittlichen feuerfesten Schäumen, präziser Zellbindung und robustem Crashtest ab.

Chinesische OEMs nutzen interne Werkzeugvorteile, während europäische und nordamerikanische Wettbewerber CTP nach Abschluss der Homologationszyklen einführen. Modul-zu-Pack (MTP) dient als Zwischenschritt und bietet einige Energiedichtegewinne, ohne bestehende Lieferverträge aufzulösen. Der Wandel gestaltet die Nachfrage nach Aluminiumstrangpressprofilen und Wärmeübergangsmaterialien im EV-Batteriepack-Markt neu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Separatorinnovation treibt Wachstum

Kathoden repräsentierten 2025 41,12 % der Komponentenausgaben, doch Separatoren werden mit einer CAGR von 9,82 % expandieren, da keramikbeschichtete Folien für die Minderung des thermischen Durchgehens an Beliebtheit gewinnen. Separatoraufrüstungen ermöglichen höhere Laderaten und verlängern gleichzeitig die Zykluslebensdauer, was den Restwert für Zweitnutzungsanwendungen direkt verbessert.

Die Anodenentwicklung hin zu siliziumverstärktem Graphit stellt Herausforderungen beim Quellungsmanagement und der Binderhaltbarkeit dar. Elektrolyte tendieren zu flammhemmenden Additiven und frühen Festkörperhybriden, die die Entflammbarkeit reduzieren. Komponentenlieferanten arbeiten zunehmend in Konsortien zusammen, um die Materialkompatibilität auszubalancieren und die Lernkurven des Ökosystems im EV-Batteriepack-Markt zu beschleunigen.

Geografische Analyse

Asien-Pazifik dominierte den EV-Batteriepack-Markt mit einem Anteil von 62,39 % im Jahr 2025 dank Chinas Lieferkette von der Wiege bis zur Bahre, die Mineralraffination, Zellproduktion und Fahrzeugmontage integriert. Subventionen, hohe Inlandsnachfrage und eng vernetzte Logistik minimieren die Landekosten. Japan trägt Festkörper-Forschungs- und Entwicklungskompetenz bei, während Südkorea bei Premium-Hochnickel-Chemien glänzt und so ein diversifiziertes regionales Cluster vervollständigt, das sowohl Wirtschaftlichkeits- als auch Leistungssegmente unterstützt.

Europa ist die am schnellsten wachsende Region mit einer CAGR von 9,12 % bis 2031, da Fit-for-55-Vorschriften, der Green Deal und die Europäische Batterienallianz öffentliches und privates Kapital auf inländische Gigafabriken lenken. Deutschland und Schweden führen bei Kapazitätserweiterungen und nutzen erneuerbare Energienetze, um Scope-2-Emissionen zu senken und EU-Taxonomiekriterien zu erfüllen. Vorschriften zu lokalem Inhalt lösen Joint Ventures zwischen Automobilherstellern und Zellspezialisten aus, bauen Resilienz gegen externe Versorgungsunterbrechungen auf und unterstützen einen nachhaltigen Wachstumspfad für den EV-Batteriepack-Markt.

Nordamerika zeigt unter dem Inflation Reduction Act eine stetige Dynamik, der Steuergutschriften an regional bezogene Materialien und Fertigung knüpft. Die Vereinigten Staaten beschleunigen Gigafabrik-Grundsteinlegungen in Michigan, Kentucky und Tennessee, während Kanada Bergbauanreize für Nickel und Kobalt fördert. Mexiko entwickelt sich zu einem kosteneffizienten Montagezentrum, das die USMCA-Inhaltschwellen erfüllt. Die erfolgreiche Umsetzung dieser Initiativen wird bestimmen, ob die Region bis zum Ende des Jahrzehnts einen größeren Anteil am EV-Batteriepack-Markt gewinnen kann.

Wettbewerbslandschaft

Der EV-Batteriepack-Markt ist durch intensiven Wettbewerb unter den wichtigsten Akteuren wie CATL, LG Energy Solution, BYD, SK Innovation und Samsung SDI gekennzeichnet. CATL nutzt technologische Führerschaft bei CTP und manganreichen Chemien zur Verteidigung seines Marktanteils, während BYD die vertikale Integration von der Zelle bis zum Fahrzeug nutzt, um die Margenerhaltung zu maximieren. Südkoreanische Zulieferer konzentrieren sich auf Hochnickel-Varianten für Premium-europäische OEMs und positionieren sich als Technologieführer.

Traditionelle Automobilhersteller erodieren die Lieferantendominanz durch den Aufbau eigener Werke oder eigenkapitalgebundener Joint Ventures. Ford, General Motors und Stellantis kündigten mehr als 700 GWh geplante Kapazität an und positionieren sich bis 2030 als formidable Neueinsteiger. Streitigkeiten über geistiges Eigentum nehmen zu, da Patente rund um Trockenelektrodenbeschichtung, Schnellladeprotokolle und Siliziumanoden-Formulierungen sich vervielfachen, was die IP-Strategie zu einer zentralen Wettbewerbswaffe im EV-Batteriepack-Markt macht.

QuantumScape, Solid Power und Northvolt verfolgen als Start-ups Festkörperdurchbrüche, die bestehende Chemien disruptieren könnten, obwohl die Kommerzialisierungszeiträume ungewiss bleiben. Unterdessen suchen Rohstofflieferanten Abnahmeverträge, die Preisuntergrenzen einbetten und die Verhandlungsmacht stromaufwärts verlagern. Marine-, Luftfahrt- und Netzanwendungen bieten Weißflächenmöglichkeiten, bei denen spezialisierte Sicherheits- und Energiedichteanforderungen Barrieren für generalistische Zellhersteller schaffen.

EV-Batteriepack-Branchenführer

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

SK Innovation Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: CATL hat Shenxing Pro eingeführt, die weltweit erste Lithium-Eisenphosphat-Batterie (LFP). Diese innovative Batterie zeichnet sich durch die Fähigkeit aus, eine hohe Spannungsversorgung aufrechtzuerhalten, Energie zu speichern und auch nach einem thermischen Durchgehen ohne Feuer oder Rauch zu betreiben. Maßgeschneidert für Europas E-Mobilitätsanforderungen, definiert Shenxing Pro Standards in Sicherheit, Langlebigkeit, Reichweite und ultraschnellem Laden neu. Dies positioniert sie als erste Wahl für Europas aufstrebenden Elektrofahrzeugmarkt.

Globaler EV-Batteriepack-Markt Berichtsumfang

Der EV-Batteriepack-Markt-Bericht ist segmentiert nach Fahrzeugtyp (Personenkraftwagen und weitere), Antriebsart (BEV und weitere), Batteriechemie (LFP und weitere), Kapazität (weniger als 15 kWh und weitere), Batterieform (zylindrisch und weitere), Spannungsklasse (unter 400 V und weitere), Modularchitektur (CTM und weitere), Komponente (Anode, Kathode und weitere) und Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Personenkraftwagen |

| Leichtes Nutzfahrzeug |

| Mittel- und schwerer Lkw |

| Bus |

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug |

| LFP |

| LMFP |

| NMC (111/523/622/712/811) |

| NCA |

| LTO |

| Sonstige |

| Unter 15 kWh |

| 15–40 kWh |

| 40–60 kWh |

| 60–80 kWh |

| 80–100 kWh |

| 100–150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Unter 400 V (48–350 V) |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichtes Nutzfahrzeug | ||

| Mittel- und schwerer Lkw | ||

| Bus | ||

| Nach Antriebsart | Batterieelektrisches Fahrzeug | |

| Plug-in-Hybridfahrzeug | ||

| Nach Batteriechemie | LFP | |

| LMFP | ||

| NMC (111/523/622/712/811) | ||

| NCA | ||

| LTO | ||

| Sonstige | ||

| Nach Kapazität | Unter 15 kWh | |

| 15–40 kWh | ||

| 40–60 kWh | ||

| 60–80 kWh | ||

| 80–100 kWh | ||

| 100–150 kWh | ||

| Über 150 kWh | ||

| Nach Batterieform | Zylindrisch | |

| Pouch | ||

| Prismatisch | ||

| Nach Spannungsklasse | Unter 400 V (48–350 V) | |

| 400–600 V | ||

| 600–800 V | ||

| Über 800 V | ||

| Nach Modularchitektur | Zell-zu-Modul (CTM) | |

| Zell-zu-Pack (CTP) | ||

| Modul-zu-Pack (MTP) | ||

| Nach Komponente | Anode | |

| Kathode | ||

| Elektrolyt | ||

| Separator | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Batteriechemie - Verschiedene Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, umfassen LFP, NCA, NCM, NMC, Sonstige.

- Batterieform - Die in diesem Segment angebotenen Batterieformen umfassen zylindrisch, Pouch und prismatisch.

- Karosserietyp - In diesem Segment berücksichtigte Karosserietypen umfassen Personenkraftwagen, LCV (leichte Nutzfahrzeuge), M&HDT (mittel- und schwere Lkw) und Busse.

- Kapazität - Verschiedene Arten von Batteriekapazitäten in diesem Segment umfassen 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Verschiedene in diesem Segment abgedeckte Komponenten umfassen Anode, Kathode, Elektrolyt, Separator.

- Materialtyp - Verschiedene in diesem Segment abgedeckte Materialien umfassen Kobalt, Lithium, Mangan, Naturgraphit, Nickel, sonstige Materialien.

- Methode - Die in diesem Segment abgedeckten Methodentypen umfassen Laser und Draht.

- Antriebsart - In diesem Segment berücksichtigte Antriebsarten umfassen BEV (batterieelektrische Fahrzeuge), PHEV (Plug-in-Hybridfahrzeug).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 1

- Fahrzeugtyp - In diesem Segment berücksichtigte Fahrzeugtypen umfassen Personenfahrzeuge und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines EV von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, bestehend aus mehreren zusammengefassten Zellen, der häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausbalanciert. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie abgegeben werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zykluslebensdauer | Die Anzahl vollständiger Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine in Prozent ausgedrückte Messung, die das aktuelle Ladeniveau einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines EV aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Mengenwerten bereitgestellt. Der Marktumsatz wird durch Multiplikation der Mengennachfrage mit dem mengengewichteten durchschnittlichen Batteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen am Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen