Dentalversicherungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

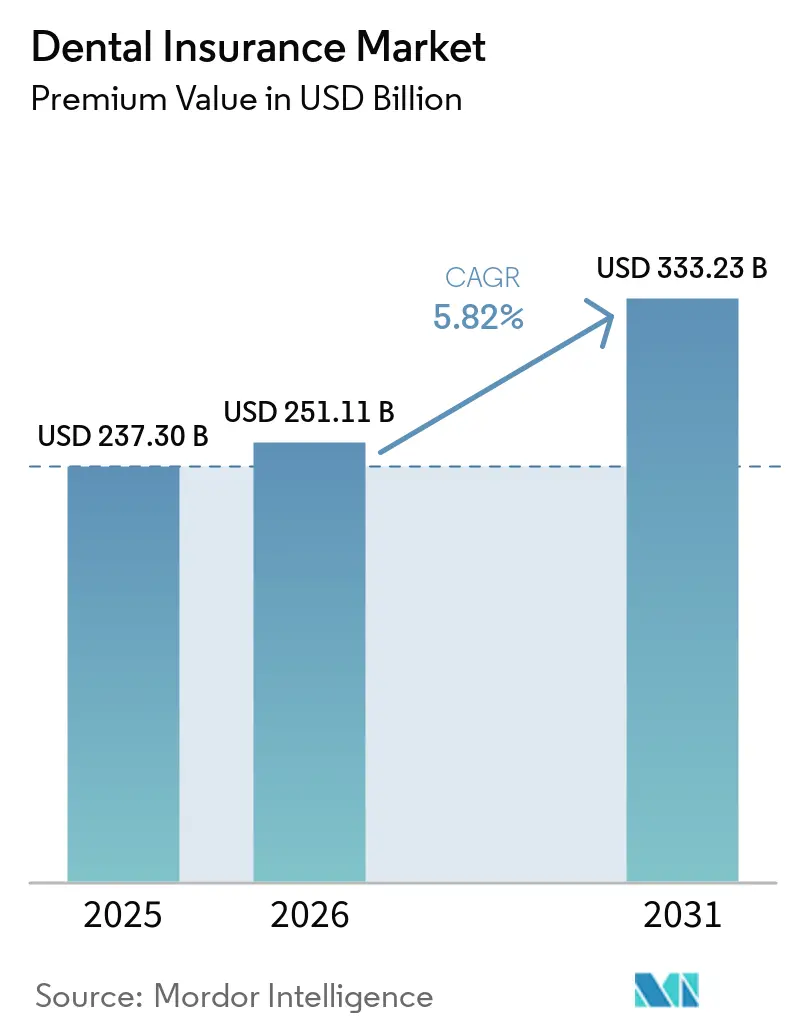

| Marktgröße (2026) | 251.11 Milliarden US-Dollar |

| Marktgröße (2031) | 333.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dentalversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des Dentalversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 237,30 Milliarden USD im Jahr 2025 und 251,11 Milliarden USD im Jahr 2026 auf 333,23 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,82 % zwischen 2026 und 2031 entspricht.

Die Nachfrage verlagert sich hin zur Vorsorge, da Arbeitgeber und öffentliche Programme die Kostenbeteiligung für Routineleistungen abschaffen und die Telezahnmedizin die Versicherung für Bevölkerungen in abgelegenen Gebieten attraktiv macht. Die Ausweitung arbeitgeberfinanzierter Leistungen bei kleinen und mittleren Unternehmen in der Asien-Pazifik-Region, gesetzliche Vorschriften, die Zahnleistungen für Kinder in grundlegende Gesundheitspakete integrieren, sowie die Einführung künstlicher Intelligenz in der Schadenbearbeitung tragen gemeinsam zur Beschleunigung der Nachfrage nach Zahnversicherungspolicen bei. Preferred Provider Organization (PPO)-Produkte behalten die Führung, da sie Anbieterauswahl und Kostenkontrolle ausbalancieren; gleichzeitig verzeichnen Rabatt-Zahnversicherungspläne das schnellste Wachstum, da Verbraucher in inflationären Zeiten kostengünstige Optionen suchen. Investoren bevorzugen zudem Versicherer, die Arbeitsabläufe digitalisieren und Partnerschaften mit Telezahnmedizin-Plattformen eingehen, um Verwaltungskosten zu senken, die Mitgliederbindung zu verbessern und unterversorgte Gebiete zu erreichen.

Wichtigste Erkenntnisse des Berichts

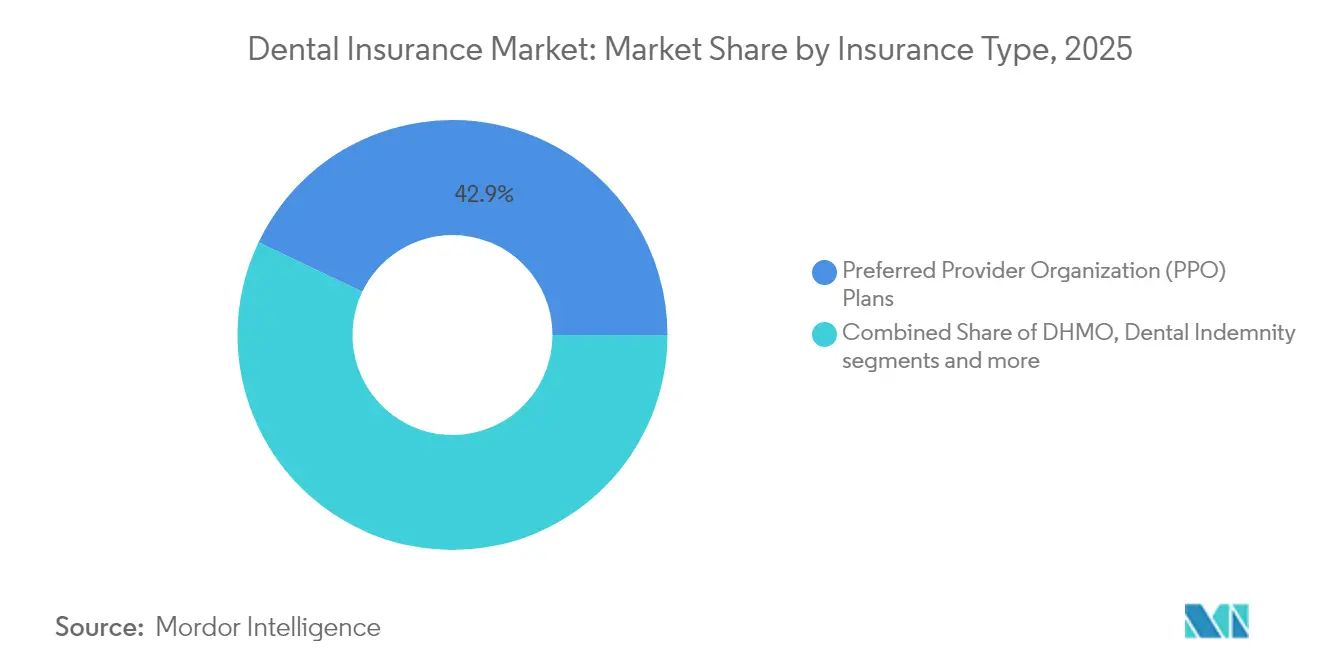

- Nach Versicherungsart hielten Preferred Provider Organization-Pläne im Jahr 2025 einen Marktanteil von 42,90 % am Dentalversicherungsmarkt, während Rabatt-Zahnversicherungspläne bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen werden.

- Nach Deckungsumfang entfiel im Jahr 2025 auf die Vorsorge ein Anteil von 41,70 % am Dentalversicherungsmarkt; kieferorthopädische und kosmetische Deckungsleistungen werden bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen.

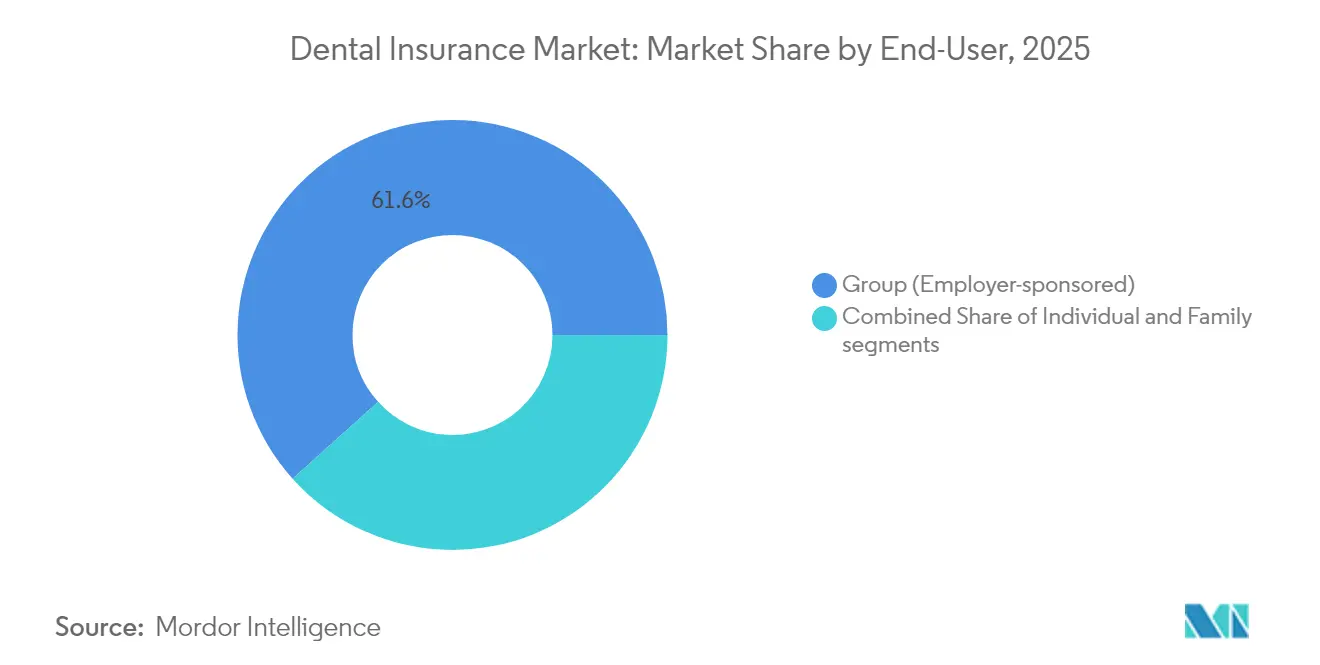

- Nach Endnutzer entfielen im Jahr 2025 61,65 % des Umsatzanteils auf gruppenbasierte arbeitgeberfinanzierte Policen, während das Familiensegment bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen wird.

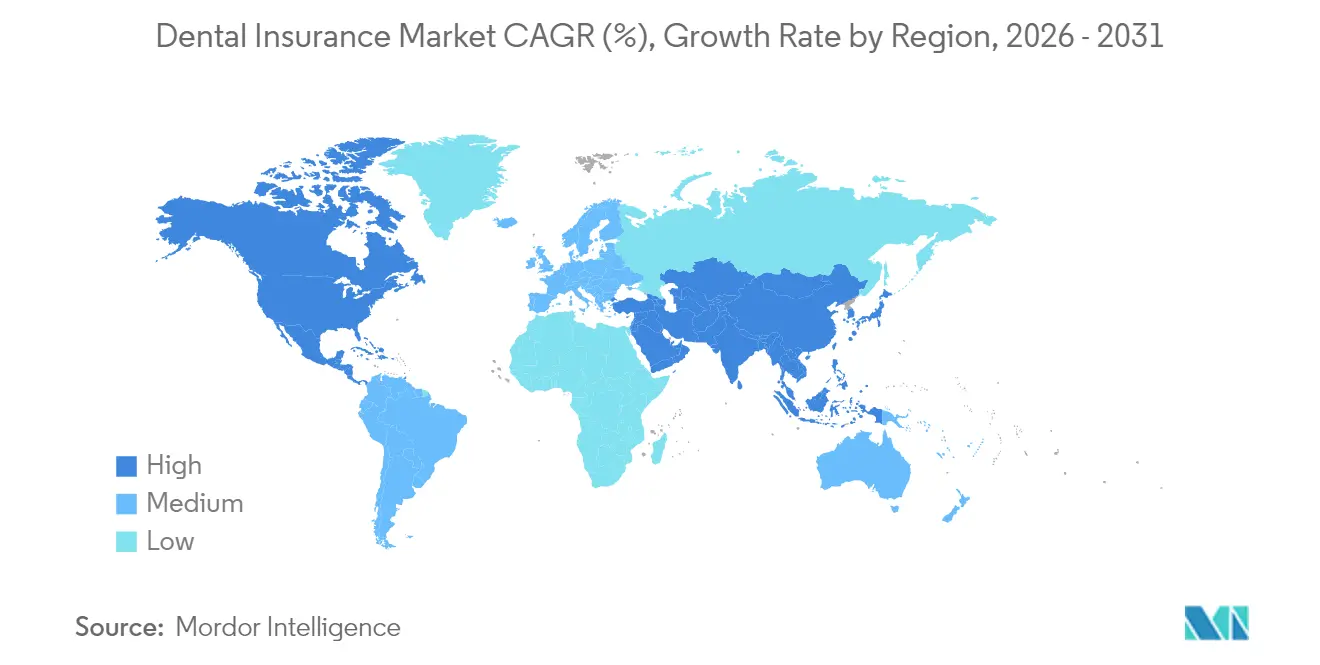

- Geografisch gesehen entfielen im Jahr 2025 35,10 % des Umsatzes im Dentalversicherungsmarkt auf Nordamerika; die Asien-Pazifik-Region wird jedoch zwischen 2026 und 2031 voraussichtlich eine CAGR von 10,20 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Zahnversicherungsmarktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Akzeptanz von Vorsorge-Zahnbehandlungen im Rahmen wertbasierter Versicherungsmodelle | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung arbeitgeberfinanzierter Zahnleistungen bei KMU | +1.8% | Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration von Telezahnmedizin-Leistungen in Zahnversicherungspläne | +1.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung als Treiber der Nachfrage nach prothetischen Leistungen | +1.2% | Japan, Westeuropa | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen als Ermöglicher freiwilliger Versicherungsdeckung | +0.9% | Lateinamerika, Südostasien | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Zahnversorgung von Kindern | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Vorsorge-Zahnbehandlungen im Rahmen wertbasierter Versicherungsmodelle

Wertbasierte Plangestaltungen verzichten auf die Kostenbeteiligung bei routinemäßigen Reinigungen, Untersuchungen und Fluoridbehandlungen, wodurch Mitglieder ermutigt werden, frühzeitig Behandlungen in Anspruch zu nehmen und teure restaurative Eingriffe zu vermeiden[1]Delta Dental Plans Association, "Erwachsene Mundgesundheits- und Wellness-Umfrage 2025," deltadental.com. Delta Dental berichtet, dass 65 % der US-amerikanischen Erwachsenen nun über eine Zahnversicherung verfügen, während 91 % Zahnarztbesuche zur Vorsorge als ebenso wichtig erachten wie jährliche körperliche Untersuchungen. Vorsorgebesuche nehmen zu und Notfallbesuche gehen zurück, wodurch Schadenkosten gesenkt und die Zufriedenheit gesteigert werden. Arbeitgeber heben Zahnleistungen hervor, um Talente zu gewinnen, und Regulierungsbehörden in neun US-amerikanischen Bundesstaaten wenden nun Regelungen ähnlich der medizinischen Schaden-Prämienverhältnis-Vorschriften auf Zahnversicherungspläne an, um sicherzustellen, dass Verbraucher einen Mehrwert erhalten. Der Schwerpunkt auf Prävention stützt die nachhaltige Expansion des Dentalversicherungsmarkts.

Ausweitung arbeitgeberfinanzierter Zahnleistungen bei KMU in Asien

Immer mehr kleine und mittlere Unternehmen in der Asien-Pazifik-Region fügen ihren Leistungspaketen Zahnversicherungen hinzu, um qualifizierte Arbeitskräfte in einem angespannten Arbeitsmarkt zu halten. Flexible Leistungsmenüs, digitale Anmeldeportale und Prämienzuschüsse fördern die Inanspruchnahme in Ländern wie Indien, Vietnam und Indonesien. Versicherer nutzen gelockerte Beschränkungen für ausländische Eigentümerschaft, um Co-Branded-Produkte einzuführen, die Zahnarzt- mit Kranken- oder Unfallversicherungsschutz bündeln, und erschließen so Skaleneffekte über fragmentierte Arbeitgebergruppen hinweg. Fortschrittliche Datenanalysen helfen Versicherern, Prämien auf das Risikoprofil jedes Unternehmens zuzuschneiden, adverse Selektion zu reduzieren und eine breitere Versicherungsdurchdringung zu stimulieren.

Integration von Telezahnmedizin-Leistungen in Zahnversicherungspläne

Die Integration der Telezahnmedizin in Zahnversicherungspläne entwickelt sich zu einer zentralen Kraft im globalen Dentalversicherungsmarkt und stärkt die Zugänglichkeit und Vorsorge. Versicherer übernehmen nun virtuelle Konsultationen, Diagnostik und Nachsorgetermine mit dem Ziel, Behandlungskosten zu senken und das Engagement der Patienten zu steigern. Dieser digitale Wandel ermöglicht eine Echtzeit-Überwachung der Mundgesundheit und rechtzeitige Interventionen, was langfristig zu einem Rückgang der Schadenhäufigkeit führen könnte. Da Gesundheitssysteme Telemedizin-Infrastrukturen einführen, erweitern Kooperationen zwischen Versicherern, Zahnarztnetzen und digitalen Plattformen die Versicherungsdeckung und erhöhen den Komfort für Versicherungsnehmer weltweit.

Alternde Bevölkerung als Treiber der Nachfrage nach prothetischer Versorgung

Das Medianalter in Japan übersteigt nun 49 Jahre. Senioren benötigen Kronen, Brücken und implantatgestützte Restaurationen, um Ernährung und Lebensqualität zu erhalten. Auch europäische Versicherer bieten verbesserte Tarife für größere Eingriffe an, die einen höheren Anteil der prothetischen Gebühren erstatten. Produktinnovationen umfassen lebenslange Höchstgrenzen, die an die Inflation gekoppelt sind, altersgestaffelte Prämientabellen sowie Versorgungskoordinierungsleistungen, die Mitglieder zu akkreditierten Oralchirurgen führen. Versicherer kooperieren mit Zahnarzt-Dienstleistungsorganisationen, um gebündelte Implantatpreise auszuhandeln und Kosten im Zuge steigender Inanspruchnahme zu kontrollieren.

Hemmnisauswirkungsanalyse des Zahnversicherungsmarktes*

| Hemmender Faktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Begrenzte Anbieternetze in ländlichen Gebieten Afrikas und des Nahen Ostens und Afrikas | -1.6% | Afrika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Hohe Schadenkostenquoten durch Inflation bei restaurativen Behandlungskosten | -1.3% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Verbraucherwahrnehmung von geringem Nutzen gegenüber Kosten bei Selbstzahlung | -0.8% | Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Obergrenzen für Prämienerhöhungen in ausgewählten Asien-Pazifik-Märkten | -0.7% | China, ausgewählte ASEAN-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Zahnarzt-Anbieternetze in ländlichen Gebieten Afrikas und des Nahen Ostens und Afrikas reduzieren die Schadeninanspruchnahme

Die durchschnittliche Zahnarztdichte in 27 Niedriglohnländern liegt nach wie vor deutlich unter den Richtwerten der Weltgesundheitsorganisation, und nur neun dieser Länder verfügen über formelle Mundgesundheitspolitiken[2]Global Health Research and Policy, "Zahnarztdichte und nationale Mundgesundheitspolitiken in Niedriglohnländern," biomedcentral.com. Dünn gesäte Anbieternetze senken die Schadeninanspruchnahme und schwächen den Nutzenmehrwert des Dentalversicherungsmarkts in diesen Regionen. In Saudi-Arabien nehmen nur 11,5 % der Erwachsenen routinemäßige Kontrolluntersuchungen in Anspruch, und nicht versicherte Bevölkerungsgruppen besuchen den Zahnarzt noch seltener. Die geringe Marktdurchdringung schreckt Investitionen in neue Praxen ab und perpetuiert einen Kreislauf aus begrenztem Angebot und gedämpfter Nachfrage.

Hohe Schadenkostenquoten durch Inflation bei restaurativen Behandlungskosten in den Vereinigten Staaten

Neun Bundesstaaten verlangen eine öffentliche Berichterstattung über zahnärztliche Schadenkostenquoten, und Massachusetts schreibt vor, dass mindestens 83 % der Prämieneinnahmen für die Patientenversorgung verwendet werden müssen[3]Amwins Connect, "Leitfaden zur Umsetzung der zahnärztlichen Schadenkostenquote in Massachusetts," amwins.com. Die Inflation treibt die durchschnittliche Gebühr für eine Krone auf rund 1.500 USD und drückt die Margen der Versicherer. Die Versicherer reagieren darauf, indem sie jährliche Höchstgrenzen nur langsam anheben, Netzwerk-Zahnärzte zur Verwendung kostengünstigerer Materialien ermutigen und in künstliche Intelligenz investieren, die Schadenanomalien erkennt. Einige Risikoträger wechseln zu wertbasierten Vergütungsmodellen, die Anbieter für Ergebniskennzahlen statt für Volumen belohnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Zahnversicherungsmarktes

Nach Versicherungsart:

PPO-Pläne behalten die Führung, während Rabattprodukte an Fahrt gewinnenDie Dentalversicherungsmarktgröße für PPO-Policen belief sich auf 42,90 % des globalen Umsatzes. Rabatt-Zahnversicherungspläne expandierten mit einer CAGR von 9,02 % dynamisch, was auf eine Nachfrage nach vorhersehbaren Festgebühren-Mitgliedschaften hindeutet, die komplexe Schadenformulare umgehen. PPOs übertreffen Alternativen, indem sie ausgehandelte Gebühren festschreiben und Versicherungsnehmern dennoch die Wahl unter Tausenden von Zahnärzten ermöglichen. Anbieter tolerieren niedrigere Erstattungen, da ein hohes Patientenaufkommen attraktiv bleibt. Derweil behalten Health Maintenance Organization (DHMO)- und Entschädigungsformate Nischenrollen und sprechen Mitglieder an, die Kopfpauschalen oder uneingeschränkten Zugang bevorzugen. Der Wettbewerb zwischen Planarten erweitert den gesamten Dentalversicherungsmarkt, da er unterschiedliche Zahlungsfähigkeitsschwellen und Versorgungspräferenzen bedient.

Die Netzwerktiefe von PPOs bietet Verhandlungsspielraum, der die Gebühreninflation bei grundlegenden Eingriffen dämpft und die Gesamtverteilung des Dentalversicherungsmarktanteils günstig beeinflusst. Rabattpläne gedeihen bei jüngeren Arbeitnehmern und Gig-Economy-Teilnehmern, deren Arbeitgeber die Versicherungskosten selten bezuschussen. Viele Versicherer bündeln Rabattkarten mit Telemedizin für die virtuelle Triage und Rezeptverlängerungen, was den wahrgenommenen Mehrwert steigert. Da die Inflation anhält, könnten Arbeitgeber zu Designs mit niedrigeren Prämien tendieren, doch der regulatorische Fokus auf Transparenz wird das Verbraucherbewusstsein für Leistungseinschränkungen – insbesondere bei größeren restaurativen Leistungen – sicherstellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Deckungsumfang:

Vorsorge dominiert, während die Nachfrage nach kosmetischen Leistungen wächstVorsorge-Policen entfielen 2025 auf 41,70 % des Dentalversicherungsmarktanteils, gestützt durch wissenschaftliche Belege, die Mundhygiene mit der Reduzierung chronischer Erkrankungen verknüpfen. Versicherer übernehmen vollständig zwei Reinigungen pro Jahr sowie Fluoridlack für Kinder und positionieren Prävention als Grundlage der Gesamtgesundheit. Kieferorthopädische und kosmetische Zusatzversicherungen wachsen am schnellsten mit einer CAGR von 9,85 %, begünstigt durch Bevölkerungsgruppen mit ausgeprägten ästhetischen Erwartungen wie der Generation Z. Viele Arbeitgeber erstatten nun während der offenen Einschreibung einen Teil der Kosten für transparente Aligner-Programme, was die Akzeptanz kosmetischer Behandlungen im Rahmen von Leistungsbudgets signalisiert.

Die Grundversicherung für restaurative Leistungen bleibt nach wie vor das Kernangebot für die Risikoabsicherung und finanziert Füllungen und Extraktionen, die statistisch häufig vorkommen. Größere prothetische Leistungen stellen einen kleineren, aber kostenintensiven Pool dar, den Versicherer durch Wartezeiten und geteilte Kosten verwalten. Telezahnmedizin-Plattformen verbessern die Schadeneffizienz für Vorsorge- und Grundkategorien, indem sie dringliche von elektiven Bedürfnissen in Echtzeit unterscheiden. Im Laufe des Prognosezeitraums könnte ein breiterer Einsatz von Röntgenanalysen mittels künstlicher Intelligenz die Zeichnungsmodelle hin zu personalisierten Prämientarifen verschieben und die Dentalversicherungsmarktlandschaft weiter segmentieren.

Nach Endnutzer:

Arbeitgeber führen, aber Familienpolicen gewinnen an DynamikGruppenverträge generierten 61,65 % des Prämienvolumens im Jahr 2025 und festigten den Lohnabzug durch Unternehmen als den effizientesten Vertriebsweg. Viele US-amerikanische Arbeitgeber übernehmen 70 % oder mehr der Mitarbeiterprämien, was die Kosten nach Steuern senkt und die Mitarbeiterfluktuation reduziert. Haushalte mit zwei Einkommen erwerben jedoch zunehmend eigenständige Familienpläne, die kieferorthopädische Leistungen für Kinder und Unfallzusatzversicherungen bündeln. Die Größe des Zahnversicherungsmarktes für Familientarife wird voraussichtlich mit einem CAGR von 9,05 % wachsen, da die städtische Mittelschicht in Asien und Lateinamerika zunimmt.

Das Wachstum der Gig-Economy untergräbt den Zugang zu Arbeitgeberplänen in reifen Volkswirtschaften und veranlasst Versicherer, portable, app-basierte Policen mit monatlicher Abrechnung zu entwickeln. Medicare Advantage und Medicaid Managed-Care-Programme in den Vereinigten Staaten bieten ebenfalls integrierte Zahnleistungen an. Humana berichtete, dass 79 % seiner Medicare Advantage-Mitglieder im Jahr 2025 eine Absicherung für umfangreiche Leistungen erhielten, was die zunehmende Verwischung der Grenzen zwischen traditionellen Gruppen- und öffentlichen Segmenten verdeutlicht. Da die wertbasierte Vergütung an Bedeutung gewinnt, könnten Familientarife Anreize für Vorsorgebesuche einschließen, die Prämiengutschriften für rechtzeitige Kontrolluntersuchungen gewähren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Zahnversicherungsmarkt Nordamerika

Nordamerika trägt mit 35,10 % zum globalen Umsatz bei, bedingt durch etablierte private Versicherungen, eine starke Arbeitgeberbeteiligung und staatliche Mandate, die eine Zahnversorgung für Kinder garantieren. Neun US-Bundesstaaten begrenzen die Verwaltungsausgaben durch Regelungen zur zahnärztlichen Schadenquote, schützen so die Verbraucher und stärken das Vertrauen in den Zahnversicherungsmarkt. Kanadas nationaler Zahnversorgungsplan deckt nun 2,1 Millionen Senioren ab und erweitert die Leistungen auf 1,2 Millionen weitere Kinder und Menschen mit Behinderungen, was Übertragungseffekte für ergänzende private Policen schafft.

Zahnversicherungsmarkt Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnet mit 10,20 % bis 2031 die höchste CAGR, da die verfügbaren Einkommen steigen und Regierungen ausländische Eigentumsrechte liberalisieren. Regionale Aufsichtsbehörden führen IFRS-17-konforme Solvenzregeln ein und veranlassen Versicherer, ihre Risikobepreisung zu verfeinern. Japan integriert die Zahnversorgung für Senioren in das universelle Gesundheitssystem, während China Prämienerhöhungen begrenzt und den Bau von Kliniken im ländlichen Raum subventioniert. Diese Dynamiken erweitern den Zahnversicherungsmarkt, ohne die Erschwinglichkeit zu beeinträchtigen.

Zahnversicherungsmarkt Europa

Europa verzeichnet ein stetiges, aber unterschiedliches Wachstum. Universelle Systeme in Dänemark und Deutschland bieten kostenlose Zahnversorgung im Schulalter, was die private Nachfrage einschränkt, während gezielte Systeme in Spanien oder Irland Lücken hinterlassen, die Versicherer füllen. Die während der Pandemie gestiegene Nutzung von Telezahnmedizin bleibt hoch; Versicherer erstatten Videokonsultationen und Aligner-Programme per Post, die den Reiseaufwand für Bewohner ländlicher Gebiete reduzieren.

Zahnversicherungsmarkt Lateinamerika

Lateinamerikanische Versicherer gewinnen neue freiwillige Käufer, da die jährlichen Haushaltseinkommen 10.000 USD übersteigen. Das schuldenfreie Modell von Odontoprev und eine CAGR des Nettoeinkommens von 23 % spiegeln diesen Schwung wider, und Wettbewerber ahmen sein landesweites Zahnarzt-Netzwerk nach, um Skaleneffekte zu erzielen. Staatliche Subventionen bleiben begrenzt, doch öffentliche Aufklärungskampagnen betonen die Zusammenhänge zwischen Mundgesundheit und Herz-Kreislauf-Erkrankungen und steigern so die Nachfrage nach Policen.

Zahnversicherungsmarkt Naher Osten und Afrika

Der Nahe Osten und Afrika hinken aufgrund einer geringen Zahnarztdichte – oft unter einem Zahnarzt pro 10.000 Einwohner – und begrenzter öffentlicher Mittel hinterher. Ghana und Kenia erproben mobile Klinikprogramme und Mikroversicherungen, doch das Prämienvolumen bleibt bescheiden. Die Marktexpansion hängt von der Ausbildung weiterer Fachkräfte, der Subventionierung ländlicher Kliniken und der Bildung öffentlich-privater Partnerschaften ab, die grundlegende Präventivleistungen garantieren.

Wettbewerbslandschaft

Der Dentalversicherungsmarkt ist mäßig konsolidiert. UnitedHealth Group betreute 54 Millionen Zahnversicherungsmitglieder über Optum-verbundene Netzwerke und erzielte dabei eine Leistungsausgabenquote von 85,5 %. MetLife führte seinen Dental Hub mit Skygen ein, um die Zulassung von Anbietern für 50 Millionen Mitglieder zu automatisieren und die administrative Zykluszeit um 40 % zu verkürzen. Cigna veräußerte seine Medicare-Advantage-Sparte, um den Fokus auf das Kerngeschäft in den Bereichen Gesundheit und Zahnversicherung zu schärfen und den Verkaufserlös von 3,3 Mrd. USD in digitale Verbraucherplattformen umzulenken.

Private Equity zeigte weiterhin Interesse an Zahnarzt-Assets, wie der Kauf von Patterson Cos., einem Versorgungsdistributor mit Diversifikation in Versicherungszubehör, durch Patient Square Capital für 4,1 Mrd. USD belegt. Viele Versicherer setzen künstliche Intelligenz ein, um doppelte Röntgenaufnahmen zu erkennen und Schadenfelder automatisch auszufüllen, wodurch die Bearbeitungszeiten auf unter fünf Tage reduziert werden. Telezahnmedizin-Partnerschaften erweitern die Anbieterreichweite in ländliche Gebiete und differenzieren Produktportfolios. Die Wettbewerbsintensität konzentriert sich auf technologische Reife und Netzwerkbreite statt auf den Preis allein, was die Zeichnungsdisziplin aufrechterhalten, auch wenn Rabattpläne Marktanteile gewinnen.

Strategische Schritte zielen auch auf unterversorgte Bevölkerungsgruppen ab. Guardian Life expandiert im Gig-Economy-Segment mit bedarfsorientierten Policen, die an Ride-Sharing-Plattformen gekoppelt sind. Sun Life Financial erprobt Wellness-Geldbörsen, die Vorsorgebesuche mit Beitragsguthaben belohnen, die für größere Eingriffe eingelöst werden können. Internationale Konzerne wie Allianz und AXA skalieren die zahnärztliche Bancassurance über regionale Bankkooperationen in Südostasien und nutzen die Filialpräsenz für den Cross-Selling von Policen.

Führende Unternehmen der Dentalversicherungsbranche

Delta Dental

UnitedHealth Group

Cigna Group

CVS Health / Aetna

MetLife Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Zahnversicherungsmarktes

- Delta Dental

- UnitedHealth Group

- Cigna Group

- CVS Health / Aetna

- MetLife Inc.

- Humana Inc.

- Guardian Life Insurance Company of America

- Sun Life Financial Inc.

- AXA SA

- Allianz SE

- Zurich Insurance Group

- Bupa

- Anthem Blue Cross Blue Shield

- Assicurazioni Generali S.p.A.

- DentaQuest (Elevance Health)

- Renaissance Dental

- Nippon Life Insurance

- Dai-ichi Life Holdings

- Ping An Insurance

- Discovery Health (South Africa)

- Medibank Private (Australia)

- Pacific Blue Cross (Canada)

- Liberty Dental Plan

Jüngste Branchenentwicklungen im Zahnversicherungsmarkt

- Januar 2025: Welsh, Carson, Anderson & Stowe erwarb eine Mehrheitsbeteiligung an Liberty Dental Plan, das 5,8 Millionen Mitglieder verwaltet, um die Reichweite im Bereich Medicare und Medicaid auszubauen.

- April 2025: MetLife führte den Dental Hub mit Skygen ein, um die Anbieterzulassung zu vereinfachen und den Zugang für 50 Millionen Mitglieder zu verbessern.

- Juni 2024: Neun US-amerikanische Bundesstaaten haben Vorschriften zur zahnärztlichen Schadenkostenquote eingeführt, um sicherzustellen, dass ein höherer Anteil der Prämien für die Patientenversorgung verwendet wird. Massachusetts leistete dabei Pionierarbeit, indem es vorschrieb, dass mindestens 83 % der Zahnversicherungsprämien für Versorgungsleistungen aufgewendet werden müssen.

- Januar 2024: Cigna vereinbarte den Verkauf seines Medicare-Advantage-Geschäfts an HCSC für 3,3 Mrd. USD, um den Fokus auf das Kerngeschäft in den Bereichen Zahnversicherung und medizinische Versicherung zu schärfen.

Globaler Dentalversicherungsmarkt Berichtsumfang

Der Bericht bietet eine vollständige Hintergrundanalyse des Dentalversicherungsmarkts, einschließlich einer Bewertung der aufkommenden Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und einer Marktübersicht. Der globale Dentalversicherungsmarkt wird nach Deckungsumfang (Dentale Gesundheitserhaltungsorganisationen (DHMO), Dentale Preferred Provider Organizations (DPPO), Zahnschaden-Versicherungspläne (DIP), Dentale Exklusiv-Anbieter-Organisationen (DEPO) und Dentale Dienstleistungspunkte (DPS)), nach Eingriff (Vorsorge, größere und grundlegende Eingriffe), nach Endnutzern (Einzelpersonen und Unternehmen), nach Bevölkerungsgruppen (Senioren, Erwachsene und Minderjährige) sowie nach Geografie (Nordamerika, Südamerika, Asien-Pazifik, Europa und Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktgrößen- und Prognosewerte für den Dentalversicherungsmarkt in Milliarden USD für die oben genannten Segmente.

Überblick über die Segmentierung

| Preferred Provider Organization (PPO)-Pläne |

| Health Maintenance Organization (DHMO)-Pläne |

| Zahnschaden-Versicherungs- / Gebühr-für-Leistung-Pläne |

| Rabatt-Zahnversicherungspläne |

| Vorsorgedeckung |

| Grundlegende (restaurative) Deckung |

| Größere (prothetische) Deckung |

| Kieferorthopädische und kosmetische Deckung |

| Gruppe (arbeitgeberfinanziert) |

| Einzelperson |

| Familie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweiz | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Versicherungsart | Preferred Provider Organization (PPO)-Pläne | |

| Health Maintenance Organization (DHMO)-Pläne | ||

| Zahnschaden-Versicherungs- / Gebühr-für-Leistung-Pläne | ||

| Rabatt-Zahnversicherungspläne | ||

| Nach Deckungsumfang | Vorsorgedeckung | |

| Grundlegende (restaurative) Deckung | ||

| Größere (prothetische) Deckung | ||

| Kieferorthopädische und kosmetische Deckung | ||

| Nach Endnutzer | Gruppe (arbeitgeberfinanziert) | |

| Einzelperson | ||

| Familie | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweiz | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dentalversicherungsmarkt derzeit?

Der Dentalversicherungsmarkt erreichte im Jahr 2026 einen Wert von 251,11 Mrd. USD und ist auf dem Weg, bis 2031 einen Wert von 333,23 Mrd. USD zu erreichen.

Welche Region hält den größten Marktanteil im Dentalversicherungsmarkt?

Nordamerika führt mit 35,10 % des globalen Umsatzes aufgrund ausgereifter Arbeitgeberleistungen und regulatorischer Mandate.

Welcher Deckungstyp generiert den höchsten Umsatz?

Vorsorge-Policen dominieren und entfielen 2025 auf 41,70 % des globalen Umsatzes, begünstigt durch wertbasierte Designs, die die Kostenbeteiligung bei Routinebesuchen abschaffen.

Was ist der am schnellsten wachsende geografische Markt für Zahnversicherungen?

Die Asien-Pazifik-Region wird bis 2031 voraussichtlich mit einer CAGR von 10,20 % wachsen, getrieben durch steigende Einkommen und gelockerte Eigentümerschaftsregeln.

Seite zuletzt aktualisiert am: