Flugsimulator-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 7.22 Milliarden US-Dollar |

| Marktgröße (2030) | 9.31 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.22% CAGR |

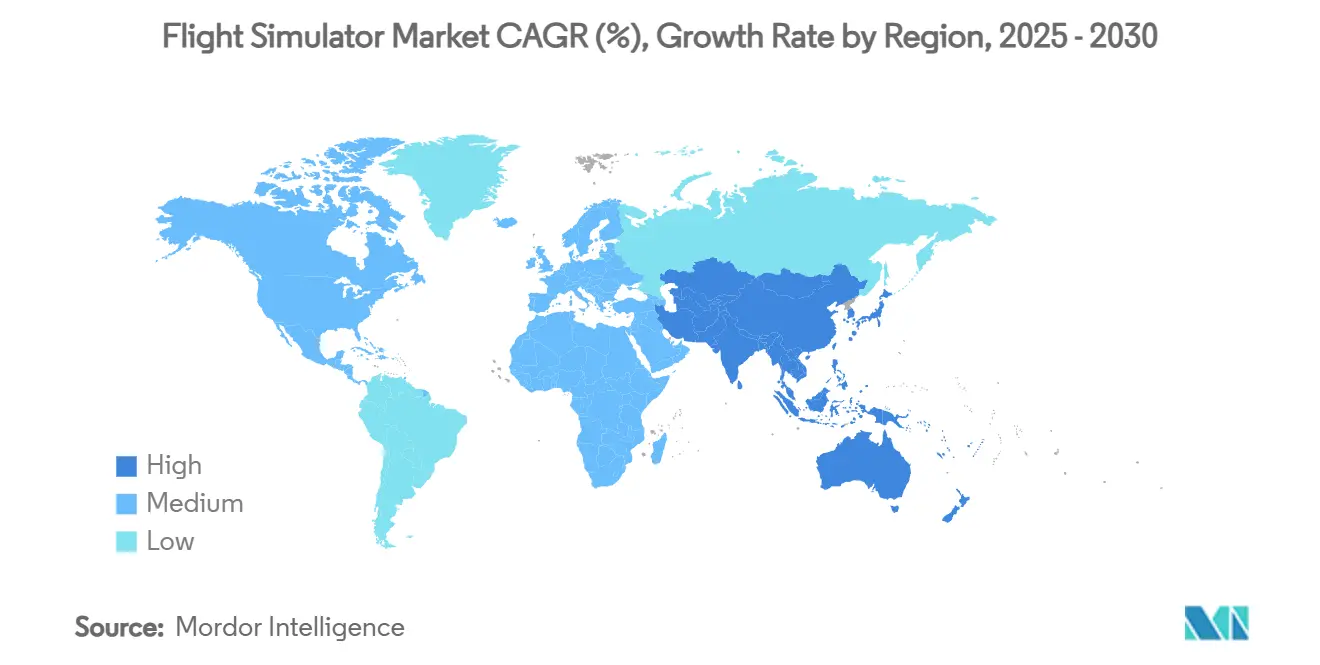

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Flugsimulator-Marktanalyse von Mordor Intelligence

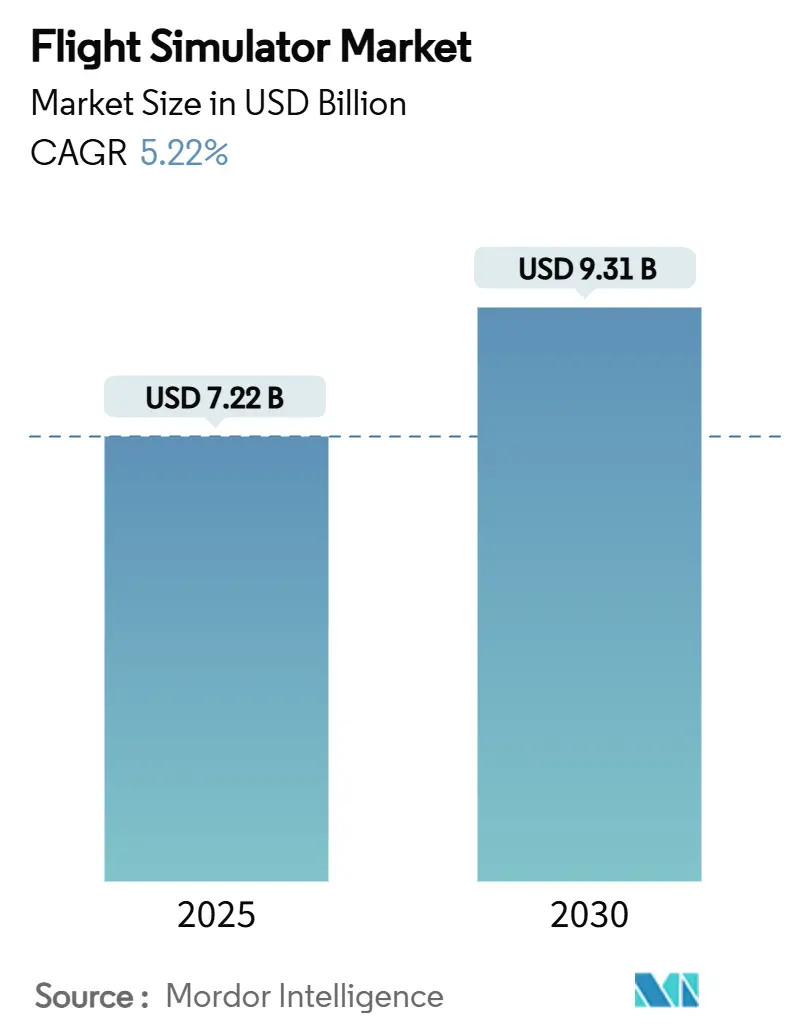

Die Marktgröße für Flugsimulatoren betrug USD 7,22 Milliarden im Jahr 2025 und wird voraussichtlich USD 9,31 Milliarden bis 2030 erreichen, mit einem Wachstum von 5,22 % CAGR über den Prognosezeitraum. Obligatorische Ausbildungsvorschriften, ein sich ausweitender Pilotenmangel und die Verlagerung zu fortschrittlichen Luftmobilitätsplattformen halten die Nachfrage auf einem stetigen, strukturellen Wachstumspfad, auch wenn die Post-Pandemie-Aufholausgaben nachlassen. Fluggesellschaften und Militärs modernisieren Lehrpläne um kompetenzbasierte Rahmenwerke, was nachhaltige Investitionen in immersive Technologien vorantreibt, die Ausbildungszyklen verkürzen und gleichzeitig Sicherheitsspielräume schützen. Dienstleistungsorientierte Geschäftsmodelle dominieren zunehmend die Beschaffung, schützen Betreiber vor Vorabkapitallasten und ermöglichen Anbietern die Monetarisierung lebenslanger Unterstützung. Regional behält Nordamerika die Skalenführerschaft, doch Asien-Pazifik zeigt den schnellsten Kapazitätsaufbau, da Indien und China darum wetteifern, ihre Rekord-Flugzeug-Rückstände zu besetzen. Die Konsolidierung unter den Top-Anbietern beschleunigt sich, da Unternehmen vertikale Integration anstreben, die Hardware, Software und Trainingsanalysen zu einem einzigen ergebnisorientierten Angebot bündelt.

Wichtige Berichtsergebnisse

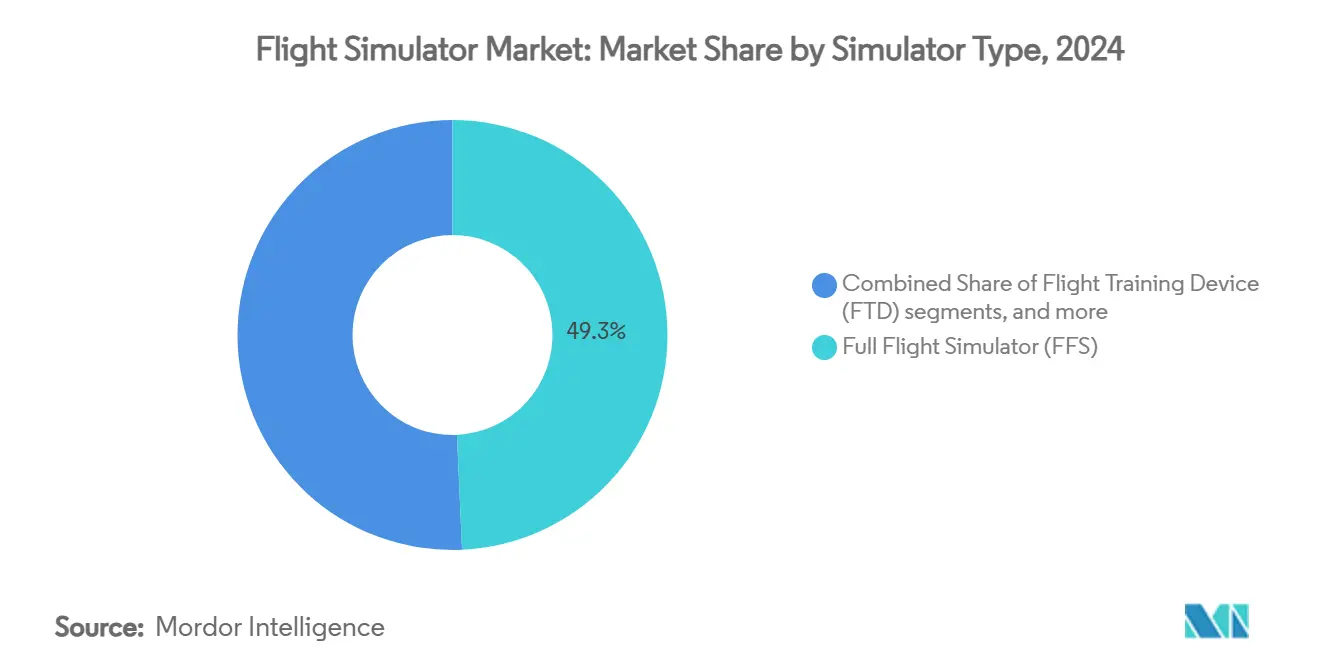

- Nach Simulatortyp eroberten Vollflug-Simulatoren (FFS) 49,29 % des Flugsimulator-Marktanteils im Jahr 2024, während Mixed-/Virtual-Reality-Verfahrenstrainer mit einer CAGR von 10,45 % bis 2030 expandieren.

- Nach Flugzeugplattform hielten Starrflüglergeräte einen Anteil von 60,45 % am Flugsimulator-Markt im Jahr 2024, doch die Advanced Air Mobility/eVTOL-Kategorie wird voraussichtlich mit einer CAGR von 9,55 % zwischen 2025 und 2030 steigen.

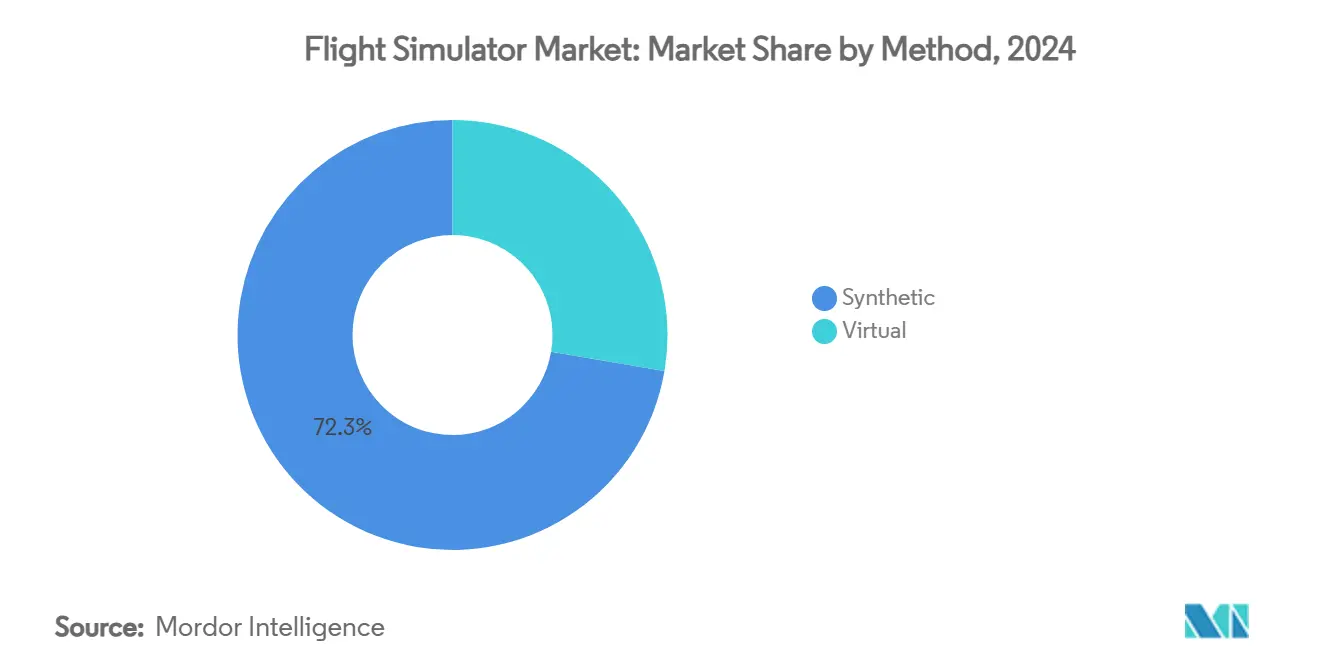

- Nach Trainingsmethode entfielen auf synthetische Umgebungen 72,32 % Anteil im Jahr 2024, und virtuelle Lösungen entwickeln sich mit einer CAGR von 7,89 % bis 2030.

- Nach Lösung stellte Hardware 56,71 % der Flugsimulator-Marktgröße 2024 dar, während Dienstleistungen mit 6,54 % CAGR bis 2030 am schnellsten wachsen.

- Nach Geographie führte Nordamerika mit 39,92 % Umsatzanteil im Jahr 2024; Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 7,23 % über 2025-2030 verzeichnen

Globale Flugsimulator-Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse

| Treiber | ( ~ ) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Post-COVID-Pilotenmangel beschleunigt Simulator-Nachfrage | +1.20% | Nordamerika, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Obligatorische Einführung von Upset-Recovery- und MPL-Lehrplänen | +0.80% | Global | Langfristig (≥ 4 Jahre) |

| Flottenerneuerung zu Verbund- und E-Antriebsflugzeugen | +0.60% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Verteidigungsverschiebung zu Live-Virtual-Constructive (LVC) Training | +0.90% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| eVTOL-Musterberechtigung-Vorschriften (Part 419) | +0.40% | Zunächst Nordamerika, später global | Langfristig (≥ 4 Jahre) |

| KI-fähige adaptive Trainingsanalysen | +0.30% | Entwickelte Märkte weltweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-COVID-Pilotenmangel beschleunigt Simulator-Nachfrage

Globale Piloten-Pipelines bleiben belastet, auch nach vorübergehenden Einstellungspausen, wodurch die Auslastung von Vollbewegungsgeräten auf Rekordniveau gehalten wird. Regionalfluggesellschaften in den Vereinigten Staaten melden weniger Kündigungen, können jedoch den langfristigen Cockpit-Personalbedarf nicht decken, da das Flottenwachstum die Ausbildungskapazität übersteigt. Australien verlor 25.000 Luftfahrtarbeiter während der Pandemie, was Boeing Australia zwang, die Techniker-Ausbildungsplätze zu verdoppeln, um Wartungszeiten einzuhalten. Indiens Plan für mehr als 50 neue Akademien unterstreicht, wie Schwellenmärkte Simulatoren institutionalisieren, um eine prognostizierte 30.000-Piloten-Lücke innerhalb von 15-20 Jahren zu schließen. Diese strukturellen Engpässe steigern die wiederkehrende Nachfrage sowohl für Initial- als auch für Auffrischungs-Trainingsgeräte und verankern die Umsatzsichtbarkeit im gesamten Flugsimulator-Markt.

Obligatorische Upset-Recovery- und MPL-Lehrplan-Einführung

Regulatoren haben Upset-Präventions- und -Wiederherstellungstraining kodifiziert und das, was einst bewährte Praxis war, in eine rechtliche Verpflichtung umgewandelt. Die kompetenzbasierte Vorlage der Internationalen Zivilluftfahrt-Organisation leitet nun die FAA- und EASA-Regelgebung und integriert hochauflösende Simulation in Kern-Syllabi.[1]Airbus, `Is CBTA the Future of Pilot Training?` aircraft.airbus.com Multi-Crew Pilot License (MPL) Wege komprimieren weiter die Live-Flugstunden-Anforderungen und leiten Ausbildungsbudgets zu Vollbewegungs- und Mixed-Reality-Geräten um, die komplexe Szenarien replizieren. Fluggesellschaften, die CBTA-Rahmenwerke übernehmen, melden messbare Gewinne in Flugpfad-Management und Besatzungsressourcen-Fähigkeiten, was die Simulator-Nachfrage über wiederkehrende Zyklen verstärkt.

Flottenerneuerung zu Verbund- und E-Antriebsflugzeugen

Betreiber führen Verbund- und Elektroantriebsflotten ein, die sich sehr unterschiedlich von herkömmlichen Metallflugzeugen verhalten. Piloten müssen neue Energiemanagement-Techniken, Automatisierungsebenen und Hüllenschutzsysteme lange vor Beginn der Linienoperationen beherrschen, daher integrieren OEMs nun hochauflösende Simulatoren in jedes Zertifizierungsprogramm. Die FAA-Powered-Lift-Vorschriften formalisieren diesen Bedarf, indem sie spezielle Musterberechtigung-Kurse für eVTOL-Besatzungen vorschreiben und eine vorhersagbare Anzahl von Simulator-Stunden pro Pilot festlegen. Fluggesellschaften beschleunigen daher den Austausch von Geräten, die keine Glascockpits, Fly-by-Wire-Logiken oder elektrische Stromausfallszenarien replizieren können. Trainingszentren berichten, dass die Nachfrage nach Nachrüstungen und neuen Mixed-Reality-Anlagen bereits die Vor-Pandemie-Spitzen übersteigt und mehrjährige Rückstände für Sicht- und Bewegungsuntersysteme schafft. Da Verbund- und E-Antriebsprogramme skalieren, gewinnt der Flugsimulator-Markt einen dauerhaften Strom von Erneuerungsaufträgen, der Umsätze vom Flugverkehrszyklus entkoppelt.

Verteidigungsverschiebung zu Live-Virtual-Constructive-Training

Moderne Bedrohungsumgebungen erfordern von Flugbesatzungen die Probe integrierter Luft-, Land-, See-, Weltraum- und Cyber-Missionen ohne die Kosten vollständiger Live-Kräfte-Einsätze. Die Roadmap der US Navy zielt auf nahtlose Erkennung und Bekämpfung synthetischer Gegner bis 2035 ab, was vernetzte Simulatoren für jeden Trägerluftflügel faktisch vorschreibt. Boeing, Cubic und Patria haben bereits interoperable LVC-Suiten demonstriert, die echte Jets mit virtuellen Assets und konstruktiven Zielen verknüpfen, den Kraftstoffverbrauch drastisch reduzieren und gleichzeitig die Szenario-Vielfalt erweitern. NATO-Partner schreiben nun LVC-Punkte in Bereitschaftsmetriken ein, was die Beschaffung über den diskretionären Status hebt. Sichere Datenverbindungen, Latenzkontrollen und cyber-gehärtete Gateways werden zu kritischen Differenzierungsmerkmalen und lenken Verträge zu Anbietern mit bewährten Multi-Domain-Architekturen. Diese Dynamiken verankern nachhaltiges Wachstum für vernetzte Simulatoren, da Verteidigungsministerien teure Flugstunden durch agile synthetische Einsätze ersetzen.

Beschränkungen-Wirkungsanalyse

| Beschränkung | ( ~ ) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Lieferkettenengpässe bei Sichtanzeige-Kollimatoren | -0.70% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Cyber-Härtung-Zertifizierungskosten (DO-326A) | -0.50% | Global | Mittelfristig (2-4 Jahre) |

| Kapitalzugang-Engpass mittlerer Flugschulen | -0.40% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verfügbarkeit kostengünstiger PC-basierter Simulatoren | -0.30% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei Sichtanzeige-Kollimatoren

Hochauflösende Level-D-Geräte sind auf Präzisionsoptik von mehreren Anbietern angewiesen. Die Lieferung kollimierter Anzeigebaugruppen verzögert sich, da Luft- und Raumfahrt-Hauptauftragnehmer kritische Komponenten in ihre Programme einziehen, was Abnahmetests verzögert und Rückstände aufbläht.[2]FlightSafety International, `FlightSafety Simulation,` flightsafety.com Eine Branchenumfrage ergab, dass 60 % der Tier-2-Avionik-Anbieter die B737 MAX-Produktionsrampe als den größten Engpass bezeichnen, der Lieferungen im gesamten Trainingsgeräte-Ökosystem verzögert. Der Mangel treibt Stückpreise in die Höhe und zwingt OEMs, Fluggesellschaftsverträge gegenüber Flugschul-Aufträgen zu priorisieren, was die Einführung von Mixed-Reality-Trainern verlangsamt, die auf dasselbe Projektionsglas angewiesen sind. Einige Betreiber greifen zu Zwischennachrüstungen, die die FAA Level-D-Genauigkeit nicht erreichen, was regulatorische Genehmigungen und Umsatzdienst verzögert. Sofern nicht neue Anbieter in die Optik-Nische eintreten, werden diese Beschränkungen das kurzfristige Wachstum trotz starker Nachfragesignale begrenzen.

Steigende Cyber-Härtung-Zertifizierungskosten (DO-326A)

Simulatoren verbinden sich zunehmend mit Cloud-Analysen, Fluggesellschaft-IP-Netzwerken und Verteidigungstrainingsbereichen, wodurch sie luftfahrt-tauglichen Cybersicherheitsregeln unterliegen. Die vorgeschlagene Equipment, Systems, and Network Information Security Protection-Regel der FAA, abgestimmt mit der EASA ED-202A-Leitlinie, verpflichtet Hersteller zur Dokumentation von Bedrohungsbewertungen und Lebenszyklus-Minderungen für jede verbundene Komponente. Die Compliance fügt spezialisierte Ingenieurstätigkeiten, Penetrationstests und wiederkehrende Auditkosten hinzu, die kleinere Hersteller nicht über große Flotten verteilen können. Fluggesellschaften fürchten Ausfallzeiten durch sich entwickelnde Sicherheits-Patches, daher gravitieren sie zu Anbietern, die schlüsselfertige Cyber-Wartungsdienste anbieten. Diese Faktoren beschleunigen die Konsolidierung und begünstigen vertikal integrierte Anbieter mit hausinternen Sicherheitslaboren. Da KI-Analysen und Remote-Update-Funktionen sich ausbreiten, wird Cyber-Härtung eine steigende Kostenkurve bleiben, die Anbieter entweder absorbieren oder an Kunden weitergeben müssen, was Margen in preissensitiven Segmenten einschränkt.

Segmentanalyse

Nach Simulatortyp: Mixed Reality treibt Trainingsevolution

Vollflug-Simulatoren (FFS) behielten fast die Hälfte der 2024er Umsätze. Doch Mixed-/Virtual-Reality-Verfahrenstrainer führen den Flugsimulator-Markt mit einer CAGR von 10,45 % an und signalisieren Betreibervertrauen in immersive Technologien für Nicht-Manöver-Aufgaben.[3]Military + Aerospace Electronics, `CAE Develops AR for Flight Training,` militaryaerospace.com Die Kosten eines kompakten VR-Trainers können einen Bruchteil eines Vollbewegungsgeräts betragen und ermöglichen Fluggesellschaften, mehrere Einheiten an Besatzungsbasen einzusetzen und Reisekosten zu senken. Alaska Airlines' Investition in Loft Dynamics VR B737-Plattformen exemplifiziert die Verschiebung, mit geplanten Installationen an mehreren Drehkreuzen bei ausstehender FAA-Genehmigung.

Immersive Headsets gepaart mit Bewegungshinweisen liefern nun ausreichende Genauigkeit für Cockpit-Familiarisierung und Notfallübungen und geben knappe Level-D-Kapazität für finale Kompetenzprüfungen frei. Das gemeinsame FAA-Programm mit Vertex Solutions und Varjo zur Erstellung von XR-Standards sollte Zertifizierungswege beschleunigen und die Einführung bei Regionalfluggesellschaften und Flugschulen vorantreiben. Da Gerätepreise fallen und Software-Ökosysteme reifen, werden Mixed-Reality-Trainer bis zu den frühen 2030er Jahren größere Anteile des Flugsimulator-Marktanteils erobern.

Notiz: Segmentanteile aller Einzelsegmente bei Berichtskauf verfügbar

Nach Flugzeugplattform: eVTOL schafft neue Trainingsparadigmen

Starrflüglergeräte beherrschten 60,45 % der Flugsimulator-Marktgröße 2024 aufgrund der Nachfrage kommerzieller Fluggesellschaften, aber das eVTOL-Segment ist für die schnellste Expansion mit 9,55 % CAGR vorgesehen. FAA Part 419 etabliert ein neues Musterberechtigung-Regime für Powered-Lift und sichert Simulator-Stunden als Voraussetzung für fluggesellschaft-artige urbane Luftmobilitätsoperationen.[4]FAA, `Integration of Powered-Lift Pilot Certification,` federalregister.gov CAEs 700MXR nutzt Mixed-Reality-Visualisierung, kompakte sechsachsige Bewegung und KI-Verkehrsgeneratoren zur Schaffung urbaner Umgebungsszenarien, die herkömmliche Hubschrauber-Simulatoren nicht replizieren können.

Drehflügel- und unbemannte Plattformen sehen weiterhin stetige Ersatznachfrage, insbesondere in Versorgungsmissionen und Offshore-Support. Militärs bündeln auch Kampfflugzeug- und Drohnen-Simulatoren in gemeinsame LVC-Netzwerke, steigern domain-übergreifende Kompetenz und pressen inkrementelle Effizienz aus knappen Verteidigungsbudgets. Dennoch bleibt eVTOL die Schlagzeilen-Wachstumsgeschichte, und Anbieter, die Trainingsgeräte vor der Musterzulassung validieren können, sind positioniert, um Früheinführer-Verträge zu gewinnen.

Nach Methode: Virtuelles Training gewinnt Akzeptanz

Synthetische Umgebungen dominierten 2024-Umsätze mit 72,32 % der Ausgaben, doch reine virtuelle Methoden-über verteilte PC oder Cloud geliefert-wachsen am schnellsten mit 7,89 % CAGR. Fluggesellschaften nutzten Pandemie-Ausfallzeiten, um entfernte Auffrischungsprogramme zu testen und entdeckten messbare Reduzierungen bei Leerflug-Reisen und Dienstplan-Unterbrechungen. Wissenschaftliche Literatur zeigt starke Pilotenakzeptanz mittlerer Genauigkeits-Desktop-Geräte für Routine- und abnormale Verfahrensproben, insbesondere wenn Augmented-Reality-Overlays hinzugefügt werden, um räumliche Hinweise zu verstärken.

Regulatoren bleiben vorsichtig und begrenzen Punkte für rein virtuelle Stunden; jedoch verschwimmt die Linie zwischen virtuell und synthetisch, da Head-Tracking und haptisches Feedback sich verbessern. Fluggesellschaften sequenzieren jetzt Training so, dass Verfahrens-Fähigkeitsentwicklung remote stattfindet, wobei Level-D-Sitzungen auf Manöver-Validierung und Upset-Recovery fokussiert sind. Dieses Modell optimiert knappe Flugsimulator-Marktkapazität und reduziert gleichzeitig Gesamtprogrammkosten.

Nach Lösung: Dienstleistungen treiben Wertmigration

Hardware generierte immer noch 56,71 % der 2024-Umsätze, aber Dienstleistungen-umfassend Anweisung, Wartung und Datenanalysen-expandieren mit 6,54 % CAGR, was eine Wende zu leistungsbasierten Verträgen widerspiegelt. Fluggesellschaften bevorzugen zunehmend mehrjährige Vereinbarungen, die Stunden, Ergebnisse und Verfügbarkeit garantieren, anstatt direkte Geräte-Käufe. CAEs Real-time Insights-Plattform schürft Simulator-Telemetrie, um Syllabi zu personalisieren und regulatorische Compliance automatisch zu dokumentieren, was langfristige Kundenbindungen festigt.

Kleinere OEMs, denen globale Feld-Service-Netzwerke fehlen, finden es schwierig, bei Betriebszeit-Garantien zu konkurrieren, was die Konsolidierung beschleunigt. Software-Umsätze halten die Mitte und untermauern adaptive Lern-Engines und Cloud-Planungstools, die den breiteren Service-Stack speisen. Da mehr Fluggesellschaften datengetriebenes Sicherheitsmanagement annehmen, wird die Nachfrage nach kontinuierlichen Analyse-Abonnements weiter steigen und die Umsatzmischung weiter von einmaligen Hardware-Verkäufen im Flugsimulator-Markt wegverlagern.

Geografische Analyse

Nordamerika behielt 39,92 % der 2024-Ausgaben dank etablierter Fluggesellschafts-Drehkreuze, Militärbudgets und FAA-regulatorischem Einfluss. Doch Asien-Pazifik ist vorgesehen, 7,23 % CAGR zu verzeichnen, da indische und chinesische Fluggesellschaften Tausende von Schmalrumpfflugzeugen einführen und Rentner Abrieb über Regionalflotten vorantreiben. Inländische Trainingskapazität eilt beim Aufholen, was Joint Ventures mit globalen Anbietern und Regierungsanreize für Greenfield-Akademien vorantreibt.

Europa bleibt ein stetiger Beitragszahler, vorangetrieben von Airbus' neuem Toulouse-Campus, der 10.000 Personen jährlich ausbilden und 12 FFS beherbergen wird. Der Nahe Osten investiert weiterhin in hub-basierte Trainingszentren, die mit seiner globalen Fluggesellschaftsstrategie ausgerichtet sind. Gleichzeitig schreiten Afrika und Südamerika langsamer voran, da wirtschaftliche Volatilität Kapitalflüsse beeinträchtigt. Dennoch harmonisieren lokale Regulatoren mit ICAO-Standards und öffnen die Tür für neue Trainingspartnerschaften, die den adressierbaren Flugsimulator-Markt über das nächste Jahrzehnt vergrößern werden.

Wettbewerbslandschaft

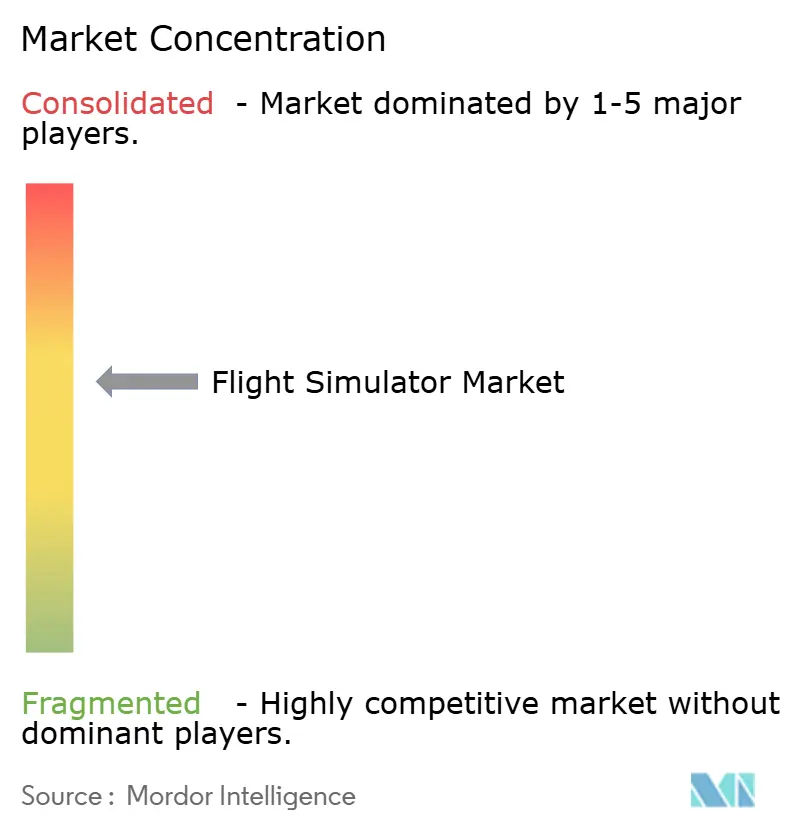

Der Markt zeigt moderate Konsolidierung, da die fünf größten Anbieter schätzungsweise 55-60 % des globalen Umsatzes ausmachen, was zu einem Gesamtkonzentrations-Score von 6 führt. CAEs USD 1,05 Milliarden-Übernahme von L3Harris' Military Training-Einheit erweiterte seine Reichweite über Land-, See-, Weltraum- und Cyber-Domänen und fügte Skalenvorteile hinzu, die Preiskonkurrenz vorantreiben.[5]CAE, `CAE to Acquire L3Harris Military Training,` cae.com L3Harris' Veräußerung seines Commercial Aviation Solutions-Arms-jetzt Acron Aviation-führt einen fokussierten Mid-Cap-Herausforderer in Avionik und zivilen Simulatoren ein.[6]FlightGlobal, `Acron Aviation Emerges,` flightglobal.com

Technologie-Spielzüge definieren Rivalität neu. Vertex Solutions, Varjo und Aechelon kooperieren mit der FAA bei XR-Standards und verschaffen ihnen frühen Zugang zu regulatorischen Erkenntnissen, die sich in Wettbewerbsvorteile übersetzen können, sobald Richtlinien finalisiert sind. Loft Dynamics zielt auf enge Nischen mit kompakten Vollbewegungs-VR-Anlagen und sichert Eigenkapital von Alaska Airlines zur Beschleunigung der B737-Produktentwicklung.

Strategische Züge betonen Service-Synergien. CAE erhöhte seinen Anteil an SIMCOM und unterzeichnete einen langfristigen exklusiven Trainingspakt mit Flexjet, wodurch Wurzeln in der Geschäftsluftfahrt vertieft wurden. HAVELSAN sicherte Wiederholungsaufträge von Turkish Airlines für 737 MAX-Geräte und signalisierte wachsende inländische Fähigkeiten in der Türkei. Kollektiv deuten diese Züge darauf hin, dass etablierte Anbieter weiterhin Hardware, Inhalte und Analysen verheiraten werden, um Margen zu schützen und neue Teilnehmer abzuschrecken.

Flugsimulator-Branchenführer

-

CAE Inc.

-

The Boeing Company

-

FlightSafety International Inc.

-

L3Harris Technologies, Inc.

-

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: HAVELSAN, ein in Ankara, Türkei ansässiger Flugsimulator-Hersteller, erhielt einen neuen Auftrag von Turkish Airlines für einen B737 MAX-Vollflug-Simulator mit geplanter Lieferung im Januar 2026.

- Februar 2025: Rheinmetall wird C-390-Flugsimulatoren an die Königlich Niederländische Luftwaffe unter einem Vertrag mit Embraer liefern. Der Vertrag umfasst einen Vollflug- und Missions-Simulator und einen Cargo Handling Station Trainer. Die Produktion dieser Simulatoren wird sofort beginnen, mit erwarteter Lieferung bis Ende 2026. Der Vertragswert übersteigt EUR 10 Millionen (USD 11,59 Millionen) und wurde in Q1 2025 verbucht.

- Mai 2024: Das International Flight Training Center (IFTC) vergab HAVELSAN einen Vertrag zur Lieferung eines Airbus A320neo/ceo FFS mit drei Triebwerksoptionen.

- März 2024: Exail erhielt einen Vertrag von der Fosen High School in Norwegen zur Lieferung eines neuen B737 Flight and Maintenance Training Device, um eine realistische und immersive Erfahrung für Studenten zu bieten, die B737-Wartungs- und Flugtrainingsprogramme durchlaufen.

Globaler Flugsimulator-Marktbericht Umfang

Zivile Luftfahrt-Flugtraining und -simulation ist darauf ausgelegt, Flugzeugpiloten und Besatzungsmitglieder durch Simulation von Flugbedingungen auszubilden. Simulationsbasiertes Training umfasst die Verwendung wesentlicher Ausrüstung oder Computer zur Modellierung realer Szenarien. Während des Trainings versteht und lernt der Pilot, wie spezifische Aufgaben oder Aktivitäten unter verschiedenen Umständen auszuführen sind. Simulation ist auch hilfreich für die Überprüfung und Ausbildung von Piloten mit neuen Modifikationen an bestehenden Luftfahrzeugen. Simulationssoftware im Markt liefert eine robuste virtuelle Umgebung für Analyse, Test und Optimierung von Prozessen, Systemen und Operationen.

Der Flugsimulator-Markt ist segmentiert nach Simulatortyp, Flugzeugtyp und Geographie. Nach Simulatortyp ist der Markt segmentiert in Vollflug-Simulatoren (FFS), Flugtrainingsgeräte (FTDs) und andere Trainingstypen. Nach Flugzeugtyp ist der Markt segmentiert in Starrflügler und Drehflügler. Der Bericht deckt auch die Marktgrößen und Prognosen für den Flugzeug-Flugrekorder-Markt in wichtigen Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Bezug auf den Wert (USD) bereitgestellt.

| Vollflug-Simulator (FFS) |

| Flugtrainingsgerät (FTD) |

| Feststehender Basis- und Desktop-Trainer |

| Mixed-/Virtual-Reality-Verfahrenstrainer |

| Starrflügler |

| Drehflügler |

| Unbemannte Luftfahrzeuge (UAV) |

| Advanced Air Mobility/eVTOL |

| Synthetisch |

| Virtuell |

| Hardware |

| Software |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Restliches Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Restliches Afrika | ||

| Nach Simulatortyp | Vollflug-Simulator (FFS) | ||

| Flugtrainingsgerät (FTD) | |||

| Feststehender Basis- und Desktop-Trainer | |||

| Mixed-/Virtual-Reality-Verfahrenstrainer | |||

| Nach Flugzeugplattform | Starrflügler | ||

| Drehflügler | |||

| Unbemannte Luftfahrzeuge (UAV) | |||

| Advanced Air Mobility/eVTOL | |||

| Nach Methode | Synthetisch | ||

| Virtuell | |||

| Nach Lösung | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Restlicher Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Restliches Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Restliches Afrika | |||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Flugsimulator-Markt im Jahr 2025?

Die Flugsimulator-Marktgröße erreichte USD 7,22 Milliarden im Jahr 2025 und wird voraussichtlich bis 2030 stetig wachsen.

Welches Simulator-Segment expandiert am schnellsten?

Mixed-/Virtual-Reality-Verfahrenstrainer führen das Wachstum mit 10,45 % CAGR an, da Betreiber immersive Technologien für Verfahrenstraining übernehmen.

Warum ist Asien-Pazifik eine Prioritätsregion für Anbieter?

Schnelle Flottenerweiterung und ein prognostizierter Bedarf für 30.000 neue Piloten in den nächsten 15 Jahren treiben 7,23 % CAGR-Wachstum in der Asien-Pazifik-Nachfrage an.

Was ist die Hauptbeschränkung für Hersteller?

Lieferkettenverzögerungen bei hochauflösenden visuellen Kollimatoren verlängern Lieferzeiten und erhöhen Kosten für Level-D-Geräte.

Wie verändern sich Service-Modelle bei der Beschaffung?

Fluggesellschaften bevorzugen langfristige, ergebnisbasierte Verträge, die Ausrüstung, Wartung und Analysen bündeln und Umsätze von Hardware zu Dienstleistungen verlagern.

Werden eVTOL-Operationen die Simulator-Nachfrage steigern?

Ja; FAA-Musterberechtigung-Regeln für Powered-Lift-Flugzeuge sichern Simulator-Stunden und befeuern 9,55 % CAGR für eVTOL-Trainingsgeräte.

Seite zuletzt aktualisiert am: