Asien-Pazifik-Kompressorenmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

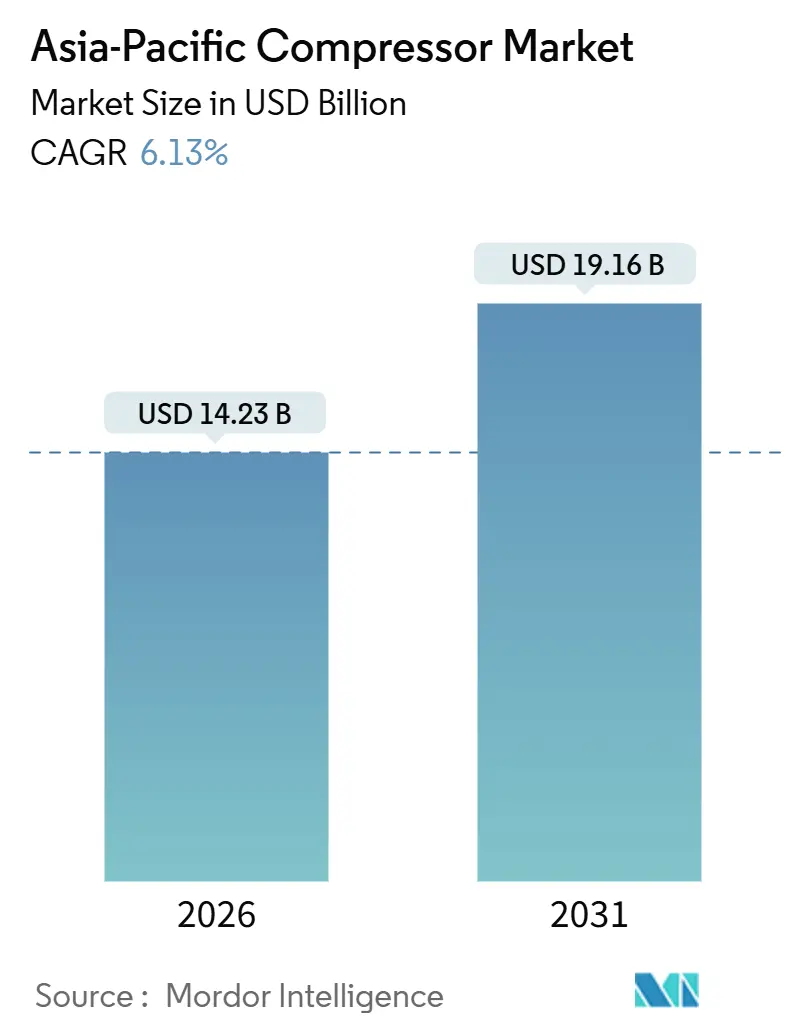

| Marktgröße (2026) | 14.23 Milliarden US-Dollar |

| Marktgröße (2031) | 19.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

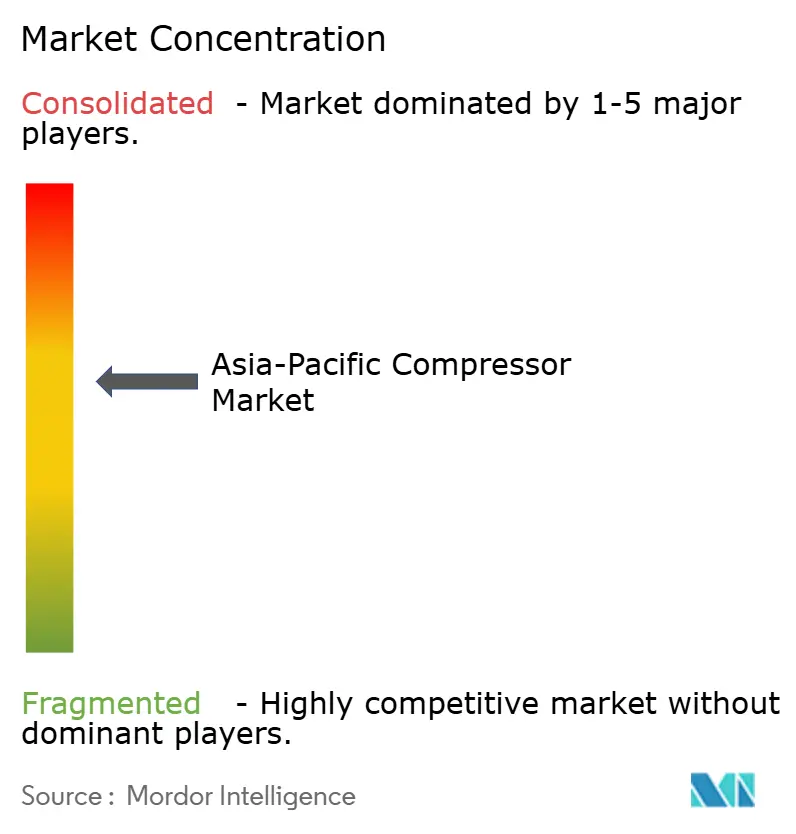

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Kompressorenmarkt – Analyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Kompressorenmarktes wird im Jahr 2026 auf USD 14,23 Milliarden geschätzt und soll bis 2031 USD 19,16 Milliarden erreichen, bei einer CAGR von 6,13 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt aufgrund rascher Industrialisierung, zunehmend strenger Energieeffizienzvorschriften sowie einer Welle von LNG-, Wasserstoff- und Kühlketteninfrastrukturprojekten. Der Asien-Pazifik-Kompressorenmarkt profitiert zudem von politisch verknüpften Fertigungskorridoren in Indien, Belt-and-Road-Bauprojekten in China und einem regionalen Vorstoß in Richtung Technologien mit variabler Drehzahlregelung (VSD), die den Stromverbrauch senken. Unterdessen lokalisieren europäische und nordamerikanische Originalgerätehersteller (OEMs) ihre Montage- und Servicestandorte, um Zollgegenwind entgegenzuwirken, während einheimische Marktführer Kostenvorteile in preissensiblen Nischen ausnutzen. Mitteldrucksysteme dominieren den alltäglichen Industriebedarf, doch mit der HLK-K- und Kühlkettennachfrage verbundene Niederdruckkompressoren entwickeln sich am schnellsten, was die steigende Kaufkraft der wachsenden Mittelschicht der Region widerspiegelt.

Wichtigste Erkenntnisse des Berichts

- Nach Typ: Verdrängungsmaschinen erzielten im Jahr 2025 einen Umsatzanteil von 67,8 %, während dynamische Einheiten bis 2031 voraussichtlich eine CAGR von 6,5 % verzeichnen werden.

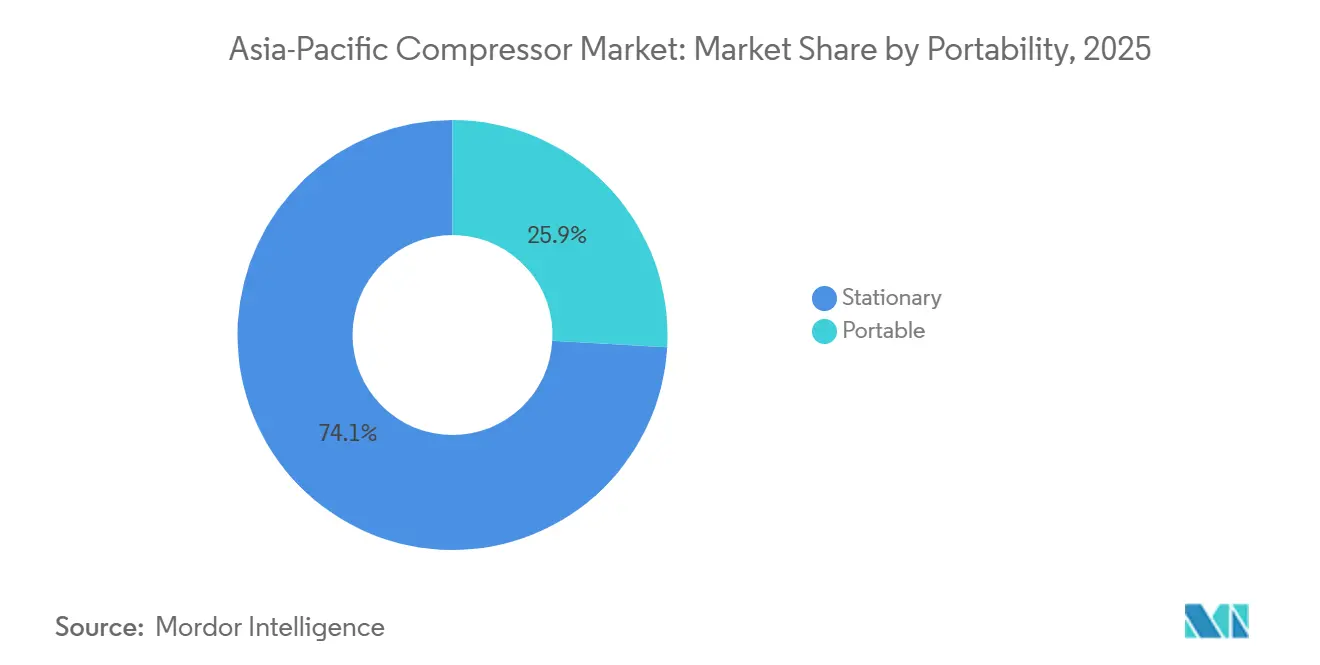

- Nach Tragbarkeit: Stationäre Installationen hielten im Jahr 2025 74,1 % der Nachfrage; portable Gegenstücke wachsen mit einer CAGR von 7,2 %, angetrieben durch Infrastruktur- und Bergbauprojekte.

- Nach Druckklasse: Mitteldrucksysteme machten im Jahr 2025 49,5 % der Größe des Asien-Pazifik-Kompressorenmarktes aus; Niederdruckeinheiten schreiten mit einer CAGR von 8,0 % bis 2031 voran.

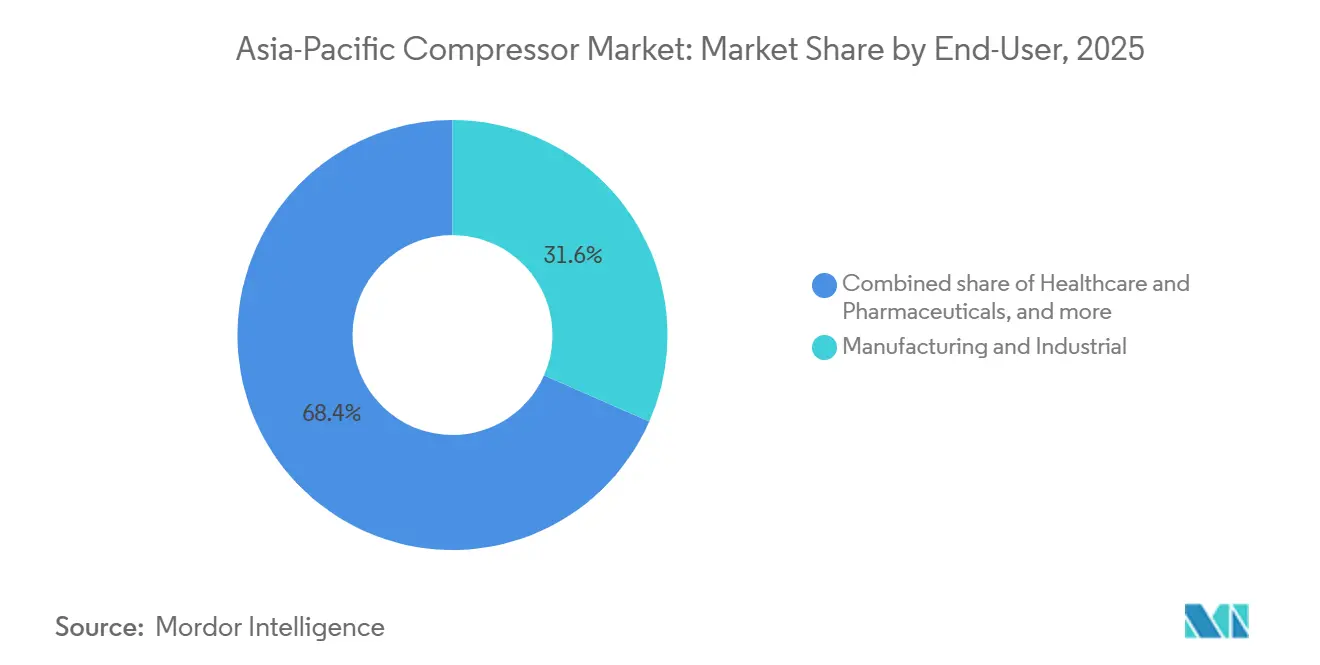

- Nach Endverbraucher: Die Fertigung führte die Endverbraucherakzeptanz mit 31,6 % des Marktanteils des Asien-Pazifik-Kompressorenmarktes im Jahr 2025 an, doch Gesundheitswesen und Pharmazeutika wachsen mit einer CAGR von 8,8 %.

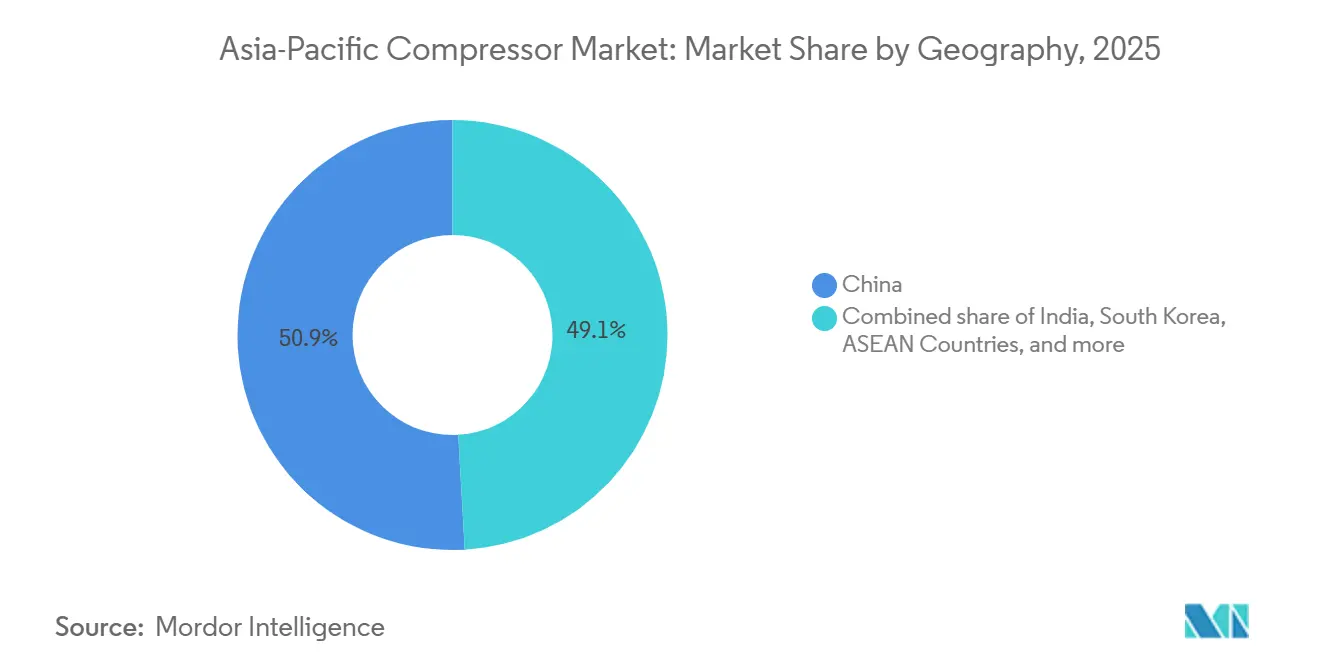

- Nach Geografie: China dominierte im Jahr 2025 mit einem Anteil von 50,9 %; Indien ist mit einer CAGR von 6,9 % bis 2031 die am schnellsten wachsende geografische Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Asien-Pazifik-Kompressorenmarkt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Industrialisierung und Fertigungsexpansion | +1.8% | China, Indien, ASEAN (Vietnam, Thailand, Indonesien) | Mittelfristig (2–4 Jahre) |

| Strenge Energieeffizienzvorschriften zugunsten von Rotationsschrauben- und VSD-Einheiten | +1.2% | Singapur, Australien, Japan, Südkorea, mit Ausstrahlungseffekten auf Malaysia und Vietnam | Langfristig (≥ 4 Jahre) |

| LNG- und Gaspipelineausbau zur Förderung von Hochdruck-Gaskompressoren | +1.0% | China, Indien, Indonesien, Australien | Mittelfristig (2–4 Jahre) |

| Ausbau der Wasserstoffinfrastruktur mit Bedarf an Spezial-H₂-Kompressoren | +0.6% | Japan, Südkorea, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Digitale Serviceverträge und Plattformen für vorausschauende Wartung | +0.5% | Global, mit früher Einführung in Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Stark steigende HLK- und Kühlkettennachfrage unter der Mittelschicht im Asien-Pazifik-Raum | +0.9% | Indien, ASEAN, China – Städte der zweiten und dritten Klasse | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Industrialisierung und Fertigungsexpansion

China lieferte im Jahr 2025 rund 30 % der globalen Wertschöpfung im verarbeitenden Gewerbe, während Indiens produktionsbezogenes Anreizprogramm INR 6.940 Crore (USD 830 Millionen) für Klimaanlagen- und LED-Linien bereitstellte und damit Aufträge für Rotationsschrauben- und Hubkolbeneinheiten ankurbelte.[1] Presseabteilung der indischen Regierung, "PLI-Programm für Weißwaren," pib.gov.in Die ASEAN-Volkswirtschaften zogen im Jahr 2024 USD 224 Milliarden an ausländischen Direktinvestitionen an, wobei Vietnam und Thailand neue Elektronik- und Automobilparks in Betrieb nahmen, die Druckluftnetze erfordern.[2]Asiatische Entwicklungsbank, "ASEAN-FDI-Statistiken," adb.org Indiens Delhi-Mumbai- und Chennai-Bengaluru-Korridore integrieren VSD-Standards, die einen Ersatzzyklus weg von Maschinen mit fester Drehzahl auslösen. Höherwertige Fertigung, Halbleiter, EV-Batterien und Biologika erfordern ölfreie und zentrifugale Ausführungen mit engeren Toleranzen. Die stabilisierende Stahlproduktion, aber steigende Aluminium- und Kupferschmelze in Indonesien und Indien erhöhen den Bedarf an Mehrere-Megawatt-Zentrifugen zusätzlich.

Strenge Energieeffizienzvorschriften zugunsten von Rotationsschrauben- und VSD-Einheiten

Singapur hat 2024 Mindestanforderungen an die Energieeffizienz für Industriekompressoren eingeführt und schreibt Effizienzlabels vor, während Modelle mit geringer Leistung schrittweise ausgesondert werden. Vietnams Überarbeitung des Baugesetzbuchs 2025 schreibt Wärmerückgewinnungs-HLK-Systeme vor, die auf VSD-Kompressoren basieren. Australiens Safeguard-Mechanismus bestraft emissionsintensive Anlagen und beschleunigt Rotationsschrauben-Aufrüstungen, die den Stromverbrauch um 20–30 % senken. Japans Top-Runner-Programm und Südkoreas Grüner New Deal verschärfen kontinuierlich die Benchmarks, während Malaysias Energieeffizienzplan bis 2030 eine Senkung der industriellen Energieintensität um 10 % anstrebt. Im gesamten Asien-Pazifik-Kompressorenmarkt katalysieren Amortisationszeiträume von 18–24 Monaten für VSD-Nachrüstungen die Akzeptanz bei kleinen und mittelständischen Unternehmen.

LNG- und Gaspipelineausbau zur Förderung von Hochdruck-Gaskompressoren

Indonesiens PLN brachte das Arun-LNG-Terminal 2024 in Betrieb und installierte Hochdruck-Hubkolbenpakete, um regazifizierten Gas in Pipelines einzuspeisen. PetroVietnam Gas bestellte 2025 Zentrifugal-Boil-off-Einheiten über 100 bar für zwei schwimmende Regasifizierungsschiffe. Die Erweiterung in Incheon, Südkorea, und Indiens 15%ige Pipeline-Erweiterung stützten sich beide auf neue Hochdruckstränge. Die IEA prognostiziert einen Anstieg der regionalen LNG-Importkapazität um 80 Millionen Tonnen bis 2030, was in etwa 200 neue Kompressorinstallationen entspricht.[3] Internationale Energiebehörde, "Gas 2025," iea.org

Ausbau der Wasserstoffinfrastruktur mit Bedarf an Spezial-H₂-Kompressoren

Kawasaki Heavy Industries nahm 2025 einen 700-bar-Pilotkompressor in Betrieb, während Hyundai Mehrstufige Wasserstofftankstellen in Seoul und Busan bereitstellte. Australiens Woodside-H2Perth- und Fortescue-Pilbara-Projekte werden Ultrahochdrucksysteme über 300 bar benötigen. Singapurs Plan für ein Wasserstoff-Importterminal auf Jurong Island umfasst kryogene und Hochdruckverdichtungsstränge. Japans NEDO verpflichtete USD 500 Millionen für Wasserstofflieferketten-Pilotprojekte und identifizierte die Zuverlässigkeit von Kompressoren als Engpass. Diese Vorhaben schaffen eine hochpreisige, margenstarke Nische innerhalb des Asien-Pazifik-Kompressorenmarktes.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für ölfreie und VSD-Kompressoren | -0.7% | Indien, ASEAN, China – Städte der zweiten und dritten Klasse | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität, die OEM-Margen belastet | -0.5% | Global, mit akuten Auswirkungen auf Fertigungszentren in China und Indien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern für fortschrittliche Systeme | -0.4% | Indien, ASEAN, regionale Zentren in Australien | Mittelfristig (2–4 Jahre) |

| Zunehmende Mietdurchdringung, die den Neugeräteabsatz dämpft | -0.3% | Australien, Neuseeland, ASEAN-Baukorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für ölfreie und VSD-Kompressoren

Ölfreie Rotationsschraubenmaschinen verlangen einen Aufpreis von 40–60 % gegenüber geschmierten Alternativen, während VSD-Pakete 15–25 % hinzufügen, was kleine Unternehmen in Indien, Indonesien und Vietnam abschreckt. Die Gesamtbetriebskosten begünstigen Premium-Einheiten in kontaminationsempfindlichen Umgebungen, dennoch verschieben viele Nutzer Aufrüstungen bis zum Auftreten von Ausfällen. Kirloskar Pneumatic berichtete, dass 60 % der ölfreien Anfragen innerhalb von 12 Monaten nicht konvertiert wurden, wobei Budgetbeschränkungen als Grund angeführt wurden. Einsteiger-ölfreie 50-PS-Schrauben werden für USD 25.000 gegenüber USD 15.000 für geschmierte Pendants angeboten, ein Unterschied, den viele kleine Werkstätten nur schwer rechtfertigen können. Das Leasing von „Druckluft als Dienstleistung” mildert den Investitionsaufwand, hat jedoch eine Penetrationsrate von unter 10 % im Asien-Pazifik-Kompressorenmarkt.

Rohstoffpreisvolatilität, die OEM-Margen belastet

Kupfer schwankte 2024 zwischen USD 8.500 und USD 10.200 je Tonne, und warmgewalztes Breitband bewegte sich zwischen USD 550 und USD 720, was die Bruttomargen um 200–300 Basispunkte senkte. Aluminiumaufschläge blieben aufgrund der Energiekosten erhöht, und die Nickelpreise schwankten weiter infolge indonesischer Exportbeschränkungen, was die Einstandskosten für Edelstahl in die Höhe trieb. Atlas Copco meldete eine Margenbelastung von 1,2 Prozentpunkten in seinem Asien-Pazifik-Geschäft im Jahr 2024, was eine Verlagerung hin zu materialsparenden modularen Designs bewirkte.[4]Atlas Copco, "Geschäftsbericht 2024," atlascopco.com Kleinere regionale Hersteller verfügen nicht über Absicherungskapazitäten und sind damit doppelt Preisausschlägen ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Verdrängungsmaschinen dominieren, Dynamische gewinnen bei Großprojekten

Verdrängungsmaschinen kontrollierten im Jahr 2025 67,8 % des Asien-Pazifik-Kompressorenmarktes, gestützt durch die Akzeptanz von Rotationsschrauben und Hubkolbeneinheiten in Fabrikhallen und Gassammelbetrieben. Dynamische Kompressoren, angeführt von Zentrifugalausführungen, sollen mit einer CAGR von 6,5 % wachsen, da petrochemische und LNG-Investitionen zunehmen. Die Größe des Asien-Pazifik-Kompressorenmarktes für dynamische Einheiten wird sich neben Ethylen-Crackern und Ammoniakanlagen ausweiten, die Mehrere-Megawatt-Zentrifugalstränge bevorzugen. Magnetlagersysteme von Mitsubishi Heavy Industries und Siemens senken die Betriebskosten über zwei Jahrzehnte um bis zu 40 %. Schrauben mit variabler Drehzahl schließen die Effizienzlücke zu Dynamischen, während Rotationskolbenmaschinen Reinraumniches finden, in denen die ISO-8573-1-Klasse-0-Reinheit obligatorisch ist.

Digitale Zwillinge verlängern die Wartungsintervalle für Hubkolbenmodelle, und Hitachis Hybridschraube mit eingebetteten Sensoren senkt den Energieverbrauch in Automobillackierereien um 15 %. Insgesamt unterstreichen diese Innovationen, wie der Asien-Pazifik-Kompressorenmarkt die traditionellen Grenzen zwischen Verdrängungs- und Dynamikklassen weiter verwischt.

Nach Tragbarkeit: Stationäre Einheiten verankern Industriebasis, Portable wächst mit Infrastrukturboom

Stationäre Geräte repräsentierten im Jahr 2025 74,1 % der Nachfrage und sind in zentralisierte Fabrik- und Raffinerieraster integriert. Portable Einheiten expandieren jedoch mit einer CAGR von 7,2 %, eingesetzt auf Schnellstraßen-, Schienen- und Bergbaustellen in Indien, Vietnam und Australien. Bauunternehmer mieten Kompressoren zunehmend, um Investitionsaufwand zu vermeiden, was den Flottenumsatz bei Mietgesellschaften beschleunigt und den Umsatz mit Serviceteilen steigert. Der Marktanteil des Asien-Pazifik-Kompressorenmarktes für stationäre Einheiten wird dominant bleiben, doch schrittweise Gewinne entfallen auf batteriebetriebene portable Einheiten, die städtischen Lärm- und Emissionsauflagen begegnen. Kaesers Lithium-Ionen-Modell, das 2024 eingeführt wurde, richtet sich an Innenstadtprojekte in Singapur und Hongkong mit einer Laufzeit von 4–6 Stunden.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Druckklasse: Mitteldruck führt, Niederdruck steigt mit HLK-Nachfrage

Mitteldruckkompressoren (20–100 bar) hielten im Jahr 2025 einen Anteil von 49,5 %, bedienen industrielle Standard-Pneumatik, Montagebänder und moderate Öl-und-Gas-Aufgaben. Niederdrucksysteme sollen jedoch bis 2031 eine CAGR von 8,0 % verbuchen, was das dreistellige Wachstum bei Wohn- und Gewerbekühllasten widerspiegelt, da die Klimaanlagennutzung zunimmt. Die Größe des Asien-Pazifik-Kompressorenmarktes für Niederdruckanwendungen wächst innerhalb der Kühlkettenlogistik, wo die gekühlte Lagerfläche 2024 um 2,5 Millionen m² gestiegen ist. Hoch- und Ultrahochdruckstufen bleiben kleiner, sind aber für CNG- und Wasserstoff-Betankungsnetze unverzichtbar.

Nach Endverbraucher: Fertigung dominiert, Gesundheitswesen beschleunigt sich mit Reinraumerweiterungen

Die Fertigung trug im Jahr 2025 31,6 % des Umsatzes bei, verankert durch Automobil-, Elektronik- und Metallverarbeitungswerke. Gesundheitswesen und Pharmazeutika stechen als die am schnellsten wachsenden Anwender hervor und expandieren mit einer CAGR von 8,8 %, da Biologika- und Sterilinjektionsanlagen sich in Indien, China und Singapur vervielfachen. Die Asien-Pazifik-Kompressorenbranche erlebt eine Hinwendung zu ölfreien ISO-8573-1-Klasse-0-Lösungen, die das Kontaminationsrisiko in GMP-Suiten eliminieren. Währenddessen halten Öl und Gas, Stromerzeugung und Chemie eine stabile Nachfrage nach maßgeschneiderten Hochleistungspaketen aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

China verankerte im Jahr 2025 50,9 % des Umsatzes, gestützt durch Belt-and-Road-Bau und staatliche Automatisierungsanreize. Die Größe des Asien-Pazifik-Kompressorenmarktes in Indien expandiert mit einer CAGR von 6,9 %, katalysiert durch produktionsbezogene Anreize und eine 15%ige Erweiterung des Stadtgaspipelinenetzes. Japan und Südkorea verzeichnen geringeres Wachstum, sind jedoch Vorreiter in der Wasserstoffverdichtungsforschung und exportieren Magnetlager-Zentrifugal-Know-how nach ASEAN.

Vietnam, Thailand und Indonesien zogen 2024 USD 224 Milliarden an ausländischen Direktinvestitionen an und leiteten die Nachfrage nach Rotationsschrauben und ölfreien Einheiten in neue Elektronik-, Automobil- und Lebensmittelverarbeitungswerke. Australien und Neuseeland drehen sich um Ersatzzyklen, doch der Lithium-Bergbauboom und Grüner-Wasserstoff-Pilotprojekte in Westaustralien schaffen Premiumaufträge für Ultrahochdrucksysteme.

Andernorts machen Pakistan, Bangladesch und Sri Lanka schrittweise Fortschritte, da Textilexporteure ihre Druckluftanlagen modernisieren, um Nachhaltigkeitsprüfungen zu bestehen. Insgesamt bleibt der Asien-Pazifik-Kompressorenmarkt ein Geflecht aus reifen, hochpreisigen Hubs und Frontier-Wachstumsnischen, die differenzierte Produkt- und Servicestrategien erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Wettbewerbslandschaft

Die fünf größten Anbieter – Atlas Copco, Ingersoll Rand, Mitsubishi Heavy Industries, Siemens und Hitachi – kontrollieren rund 40–45 % des Umsatzes, was auf eine moderate Konzentration hinweist. Lokale Montagewerke, wie Atlas Copcos Werk in Pune aus dem Jahr 2024, mindern Zölle und verkürzen Lieferzeiten. ELGis Servicezentrum in Melbourne reduziert Ausfallzeiten für australische Bergbauflotten, indem Teile innerhalb von 48 Stunden geliefert werden. Heimische Anbieter wie Kirloskar Pneumatic und Kaishan nutzen Kostenvorteile, kämpfen jedoch mit begrenztem Zugang zu hochwertigen VSD- und IoT-Modulen.

Marktlücken befinden sich im Bereich Wasserstoff, ölfreie Nachrüstungen und digitale Zwillinge. Burckhardt Compression und Ariel haben Wasserstoffnischen mit einem Preisaufschlag von 50–70 % erschlossen, während Siemens und Hitachi Edge-Analytics-Plattformen monetarisieren, die ungeplante Ausfallzeiten um 15–20 % reduzieren. SAPs Partnerschaft mit Hoerbiger integriert Ventildiagnostik in sein Asset-Network und signalisiert, wie Datendienste die Hardwareumsätze über einen 15-jährigen Lebenszyklus übertreffen könnten. Die Wettbewerbsintensität im Asien-Pazifik-Kompressorenmarkt dürfte sich verschärfen, da Software-Ökosysteme und Spezialgase die Differenzierung neu definieren.

Marktführer im Asien-Pazifik-Kompressorenmarkt

Atlas Copco AB

Ingersoll Rand Inc.

Mitsubishi Heavy Industries Ltd

Siemens AG

Hitachi Industrial Equipment Systems Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ingersoll Rand (India) Ltd, ein führender Akteur im Bereich Druckluft und Industrielösungen, hat in Indien seine RSbn-Nirvana-Serie Schrauben-Luftkompressoren vorgestellt. Die RSbn-Nirvana-Serie, die auf eine Senkung der Betriebskosten und eine Steigerung der Energieeffizienz in der Industrie abzielt, umfasst Leistungsklassen von 7 kW bis 250 kW.

- Januar 2026: Horizon Oil Limited hat die endgültige Investition für das Nam-Phong-Booster-Kompressorprojekt im Onshore-Thailand genehmigt. Diese strategische Aufrüstung, die die Gasgewinnung aus dem neu erworbenen Nam-Phong-Feld verbessern soll, ist kostengünstig.

- Oktober 2025: Hitachi Industrial Equipment Systems Co., Ltd. wird seinen „G-Series” ölfreien Scroll-Luftkompressor einführen, mit Modellen mit Leistungen von 1,5 kW, 2,2 kW und 3,7 kW. Diese Kompressoren können bei hohen Umgebungstemperaturen von bis zu 45 °C betrieben werden.

- Dezember 2024: Assam Gas Company Ltd. hat Asian Energy Services Ltd. (AEL) einen 3-Jahres-Vertrag zur Lieferung von Kompressorstationen erteilt. AEL, bekannt für seine umfassenden Dienstleistungen entlang der vorgelagerten Wertschöpfungskette, wird nach dem Modell Bauen, Besitzen, Betreiben und Übertragen (BOOT) tätig sein.

Berichtsumfang des Asien-Pazifik-Kompressorenmarktes

Ein Kompressor ist ein mechanisches Gerät, das den Druck eines Gases durch Reduzierung seines Volumens erhöht. Kompressoren werden in der gesamten Industrie eingesetzt, um Instrumentenluft bereitzustellen, Druckluftwerkzeuge, Farbspritzgeräte und Strahlgeräte anzutreiben, Kältemittel für Klimaanlagen und Kühlung zu verdichten, Gas durch Pipelines zu befördern usw.

Der Asien-Pazifik-Kompressorenmarkt ist nach Typ, Tragbarkeit, Druckklasse, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Verdrängungsmaschinen (Hubkolben, Rotationsschraube, Rotationsflügel) und Dynamische (Zentrifugal, Axial) segmentiert. Nach Tragbarkeit ist der Markt in stationär und portabel segmentiert. Nach Druckklasse ist der Markt in Niedrig, Mittel, Hoch und Ultrahoch segmentiert. Nach Endverbraucher ist der Markt in Öl und Gas, Stromerzeugung, Fertigung und Industrie, Chemie und Petrochemie, HLK-K und Gebäudetechnik, Kraftfahrzeug und Transport, Lebensmittel und Getränke sowie Gesundheitswesen und Pharmazeutika segmentiert. Der Bericht umfasst auch die Marktgröße und -prognosen für den Asien-Pazifik-Kompressorenmarkt in den wichtigsten Ländern. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Verdrängungsmaschinen | Hubkolben |

| Rotationsschraube | |

| Rotationsflügel | |

| Dynamisch | Zentrifugal |

| Axial |

| Stationär |

| Portabel |

| Niedrig (bis 20 bar) |

| Mittel (20 bis 100 bar) |

| Hoch (100 bis 300 bar) |

| Ultrahoch (über 300 bar) |

| Öl und Gas |

| Stromerzeugung |

| Fertigung und Industrie |

| Chemie und Petrochemie |

| HLK-K und Gebäudetechnik |

| Kraftfahrzeug und Transport |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| China |

| Indien |

| Japan |

| Südkorea |

| ASEAN-Länder |

| Australien und Neuseeland |

| Übriges Asien-Pazifik |

| Nach Typ | Verdrängungsmaschinen | Hubkolben |

| Rotationsschraube | ||

| Rotationsflügel | ||

| Dynamisch | Zentrifugal | |

| Axial | ||

| Nach Tragbarkeit | Stationär | |

| Portabel | ||

| Nach Druckklasse | Niedrig (bis 20 bar) | |

| Mittel (20 bis 100 bar) | ||

| Hoch (100 bis 300 bar) | ||

| Ultrahoch (über 300 bar) | ||

| Nach Endverbraucher | Öl und Gas | |

| Stromerzeugung | ||

| Fertigung und Industrie | ||

| Chemie und Petrochemie | ||

| HLK-K und Gebäudetechnik | ||

| Kraftfahrzeug und Transport | ||

| Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Kompressorenmarkt im Jahr 2026?

Der Markt hatte im Jahr 2026 einen Wert von USD 14,23 Milliarden und soll bis 2031 USD 19,16 Milliarden erreichen, mit einer CAGR von 6,13 % für den Zeitraum 2026–2031.

Welches Segment wächst in der Region am schnellsten?

Niederdruckkompressoren, die mit der HLK-K- und Kühlkettennachfrage verbunden sind, wachsen bis 2031 mit einer CAGR von 8,0 %.

Warum gewinnen portable Kompressoren an Beliebtheit?

Infrastruktur-, Bergbau- und Mietflottenbetreiber bevorzugen mobile Einheiten, die Investitionsaufwand eliminieren und Projektlaufzeiten verkürzen.

Was treibt Investitionen in die Wasserstoffverdichtung?

Nationale Wasserstoff-Roadmaps in Japan, Südkorea und Australien erfordern Systeme mit über 300 bar für Betankungsstationen und Exportpipelines.

Wie begegnen OEMs dem Margendruck durch volatile Metallpreise?

Führende Anbieter setzen auf modulare, materialsparende Designs und lokalisieren die Montage, um Einstandskosten und Versandkosten zu senken.

Welche Länder setzen die strengsten Effizienzregeln durch?

Singapur, Australien, Japan und Südkorea führen mit Mindestleistungsstandards und Emissionssanktionen, die VSD-Aufrüstungen begünstigen.

Seite zuletzt aktualisiert am: