Marktgröße und Marktanteil für Casino-Spielgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

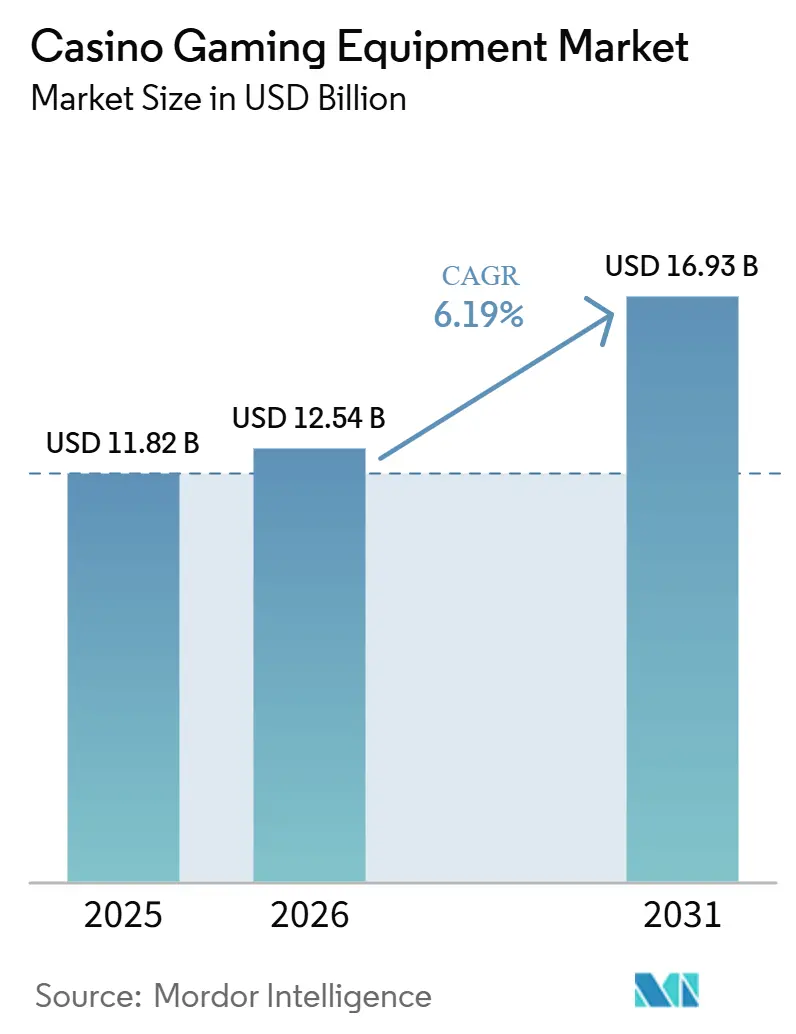

| Marktgröße (2026) | 12.54 Milliarden US-Dollar |

| Marktgröße (2031) | 16.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.19% CAGR |

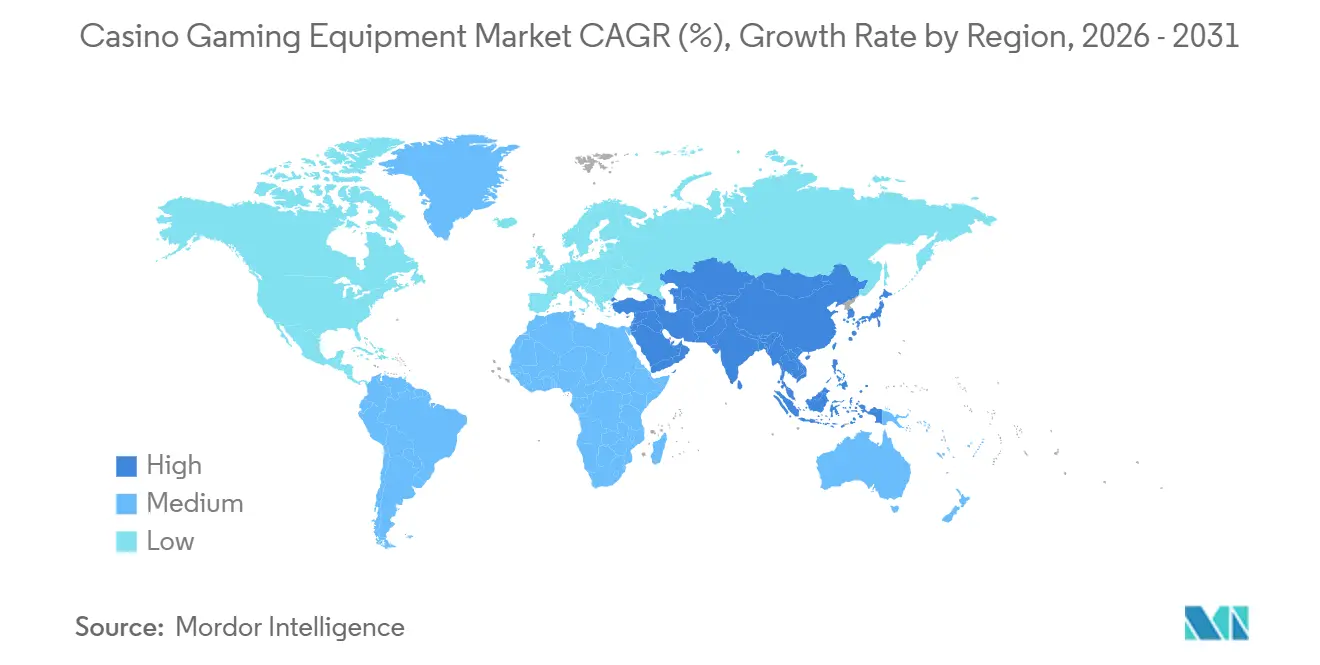

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

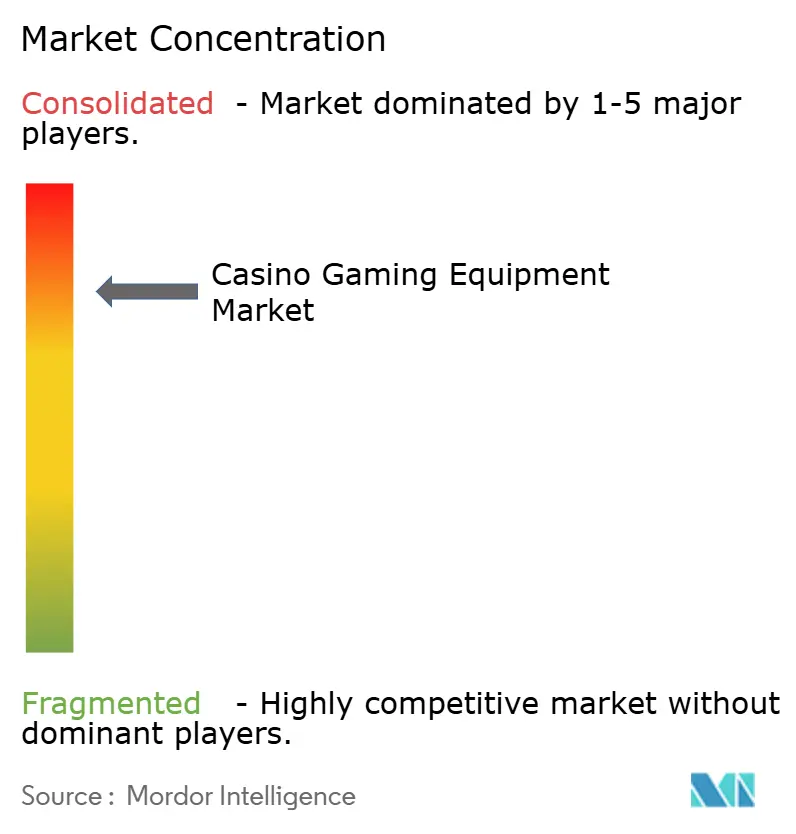

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Casino-Spielgeräte von Mordor Intelligence

Der globale Markt für Casino-Spielgeräte wurde im Jahr 2025 auf 11,82 Milliarden USD bewertet und wird voraussichtlich von 12,54 Milliarden USD im Jahr 2026 auf 16,93 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,19 % während des Prognosezeitraums (2026–2031). Dieser Markt spielt eine entscheidende Rolle im modernen Casino-Tourismus, angetrieben durch neue Resortentwicklungen, Erneuerungen der Spielflächen und Softwaremodernisierungen, die alle auf eine rechtzeitige Gerätebeschaffung angewiesen sind. Die Nachfrage wird durch einen Anstieg im Bau integrierter Resorts, Aktualisierungen veralteter Spielautomatenböden in etablierten Regionen und eine Verlagerung hin zu cloudbasierten Casino-Management-Systemen gestützt. Das Auftragsbuch für 2026 umfasst Gerätelieferungen für langfristige Projekte im Asien-Pazifik-Raum, wobei Beschaffungszyklen von 18 bis 36 Monaten den Lieferanten eine erweiterte Nachfragesichtbarkeit bieten. Betreiber schätzen zunehmend Lieferanten, die integrierte Lösungen anbieten, die Kabinette, Zahlungssysteme, Analysen, Überwachung und Treueprogramme kombinieren. Dieser Trend begünstigt große globale Anbieter und unterstreicht eine Verlagerung der Beschaffungsentscheidungen hin zu langfristiger betrieblicher Kompatibilität anstelle von eigenständiger Maschinenleistung.

Wichtigste Erkenntnisse des Berichts

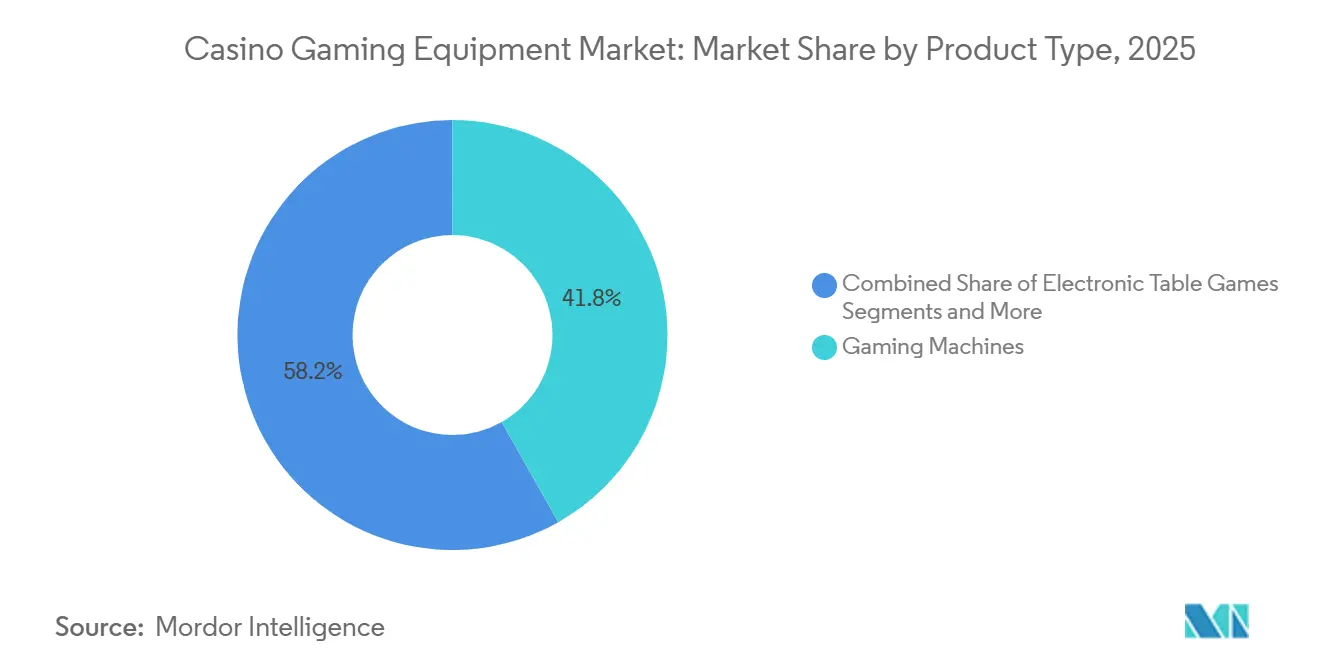

- Nach Produkttyp führten Spielautomaten mit einem Anteil von 41,82 % am globalen Markt für Casino-Spielgeräte im Jahr 2025, während Casino-Management-Systeme bis 2031 voraussichtlich mit einer CAGR von 7,35 % wachsen werden.

- Nach Installation hielten Installationen innerhalb des Casinos im Jahr 2025 einen Anteil von 85,91 % am globalen Markt für Casino-Spielgeräte, während Kanäle außerhalb des Casinos bis 2031 voraussichtlich mit einer CAGR von 6,47 % wachsen werden.

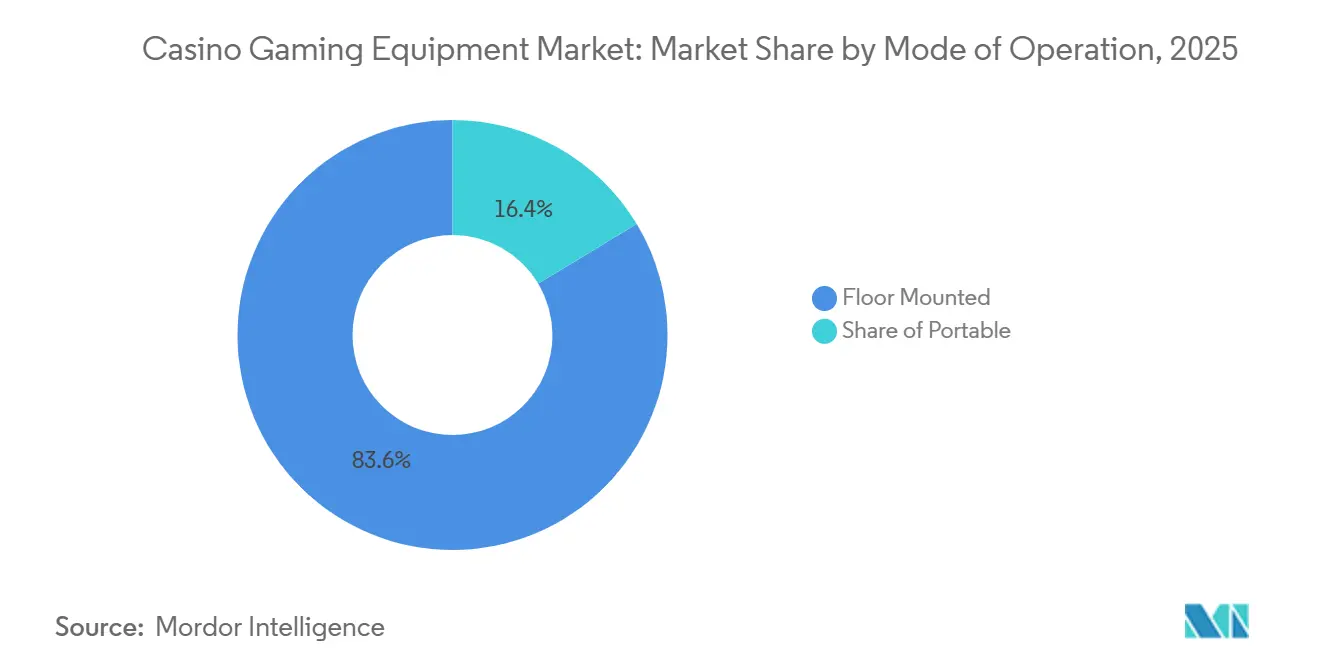

- Nach Betriebsart entfielen auf bodenmontierten Geräte im Jahr 2025 ein Anteil von 83,63 % am globalen Markt für Casino-Spielgeräte, während tragbare Einheiten bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen werden.

- Nach Endnutzer repräsentierten Casinos im Jahr 2025 einen Anteil von 56,12 % am globalen Markt für Casino-Spielgeräte, während das Kreuzfahrtschiffsegment bis 2031 voraussichtlich auf eine CAGR von 7,64 % anwachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,76 % am globalen Markt für Casino-Spielgeräte, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Casino-Spielgeräte

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Legalisierung des Glücksspiels und Expansion integrierter Resorts | +2.1% | Global, mit primären Gewinnen in Asien-Pazifik, dem Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Erneuerung der Spielautomatenböden und Austausch von Premium-Kabinetten | +1.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Ozeanien | Mittelfristig (2–4 Jahre) |

| Digitalisierung von Casinos und Aktivierung bargeldloser Geldbörsen | +1.2% | Nordamerika und Australien, mit zunehmender Akzeptanz in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Modernisierung von Überwachung, Analysen und Casino-Management-Systemen | +1.0% | Global, mit frühen Gewinnen in den Vereinigten Staaten, Macau, Südkorea und Australien | Langfristig (≥ 4 Jahre) |

| Schnellere Gerätegenehmigungszyklen in Nevada | +0.4% | Nordamerika, mit sekundärem Einfluss auf Märkte, die sich an Nevada-Standards orientieren | Kurzfristig (≤ 2 Jahre) |

| Pipeline integrierter Resorts in Thailand | +0.3% | Südostasien und der breitere Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Legalisierung des Glücksspiels und Expansion integrierter Resorts

Integrierte Resortentwicklungen in Asien-Pazifik und dem Nahen Osten unterstützen den Markt für Casino-Spielgeräte erheblich. Las Vegas Sands begann mit der Erweiterung von Marina Bay Sands IR2, deren Fertigstellung für 2031 erwartet wird, was eine nachhaltige Beschaffungsaktivität sicherstellt[1]Las Vegas Sands, "Las Vegas Sands Breaks Ground on US$8 Billion Expansion at Marina Bay Sands," Channel News Asia, channelnewsasia.com. MGM Osaka begann mit dem Bau mit überarbeiteten Investitionsplänen und strebt eine Eröffnung bis 2030 an, was eine langfristige Gerätenachfrage in Japan antreibt. Wynn Resorts macht Fortschritte mit seinem Objekt in Ras Al Khaimah und plant eine Eröffnung im Jahr 2027, was das Potenzial des Golfs als wichtigen Markt für Luxus-Spielresortausstattung stärkt. Integrierte Resorts erfordern in der Regel erhebliche Investitionen in Spielgeräte, darunter Spielautomatenböden, elektronische Tischspiele, Live-Tischinfrastruktur und Casino-Management-Systeme. Dieser erweiterte Beschaffungszyklus ermöglicht es Lieferanten, Kapazitäten zu planen, Ressourcen zuzuweisen und Partnerschaften im Sektor der Casino-Spielgeräte zu stärken. Er minimiert auch die unregelmäßigen Nachfragemuster, die häufig mit kürzeren Ersatzzyklen verbunden sind, und sorgt so für ein stabileres und besser vorhersehbares Marktumfeld.

Erneuerung der Spielautomatenböden und Austausch von Premium-Kabinetten

In reifen Regionen wird der Markt für Casino-Spielgeräte in erster Linie durch den Ersatzbedarf für veraltete Spielautomatenböden und nicht durch neue Lizenzen angetrieben. Light & Wonder stellte das LightWave-Kabinett auf der G2E 2025 vor, das ein Hochformat und synchronisierte Surround-Funktionen bietet, um die Sichtbarkeit für Betreiber zu verbessern[2]Light & Wonder, "Light & Wonder Unveils LightWave Cabinet and Four New Hardware Innovations at G2E 2025," Tribal Gaming & Hospitality Magazine, tgandh.com. Konami berichtete, dass sein Solstice 49C schnell zum leistungsstärksten Kabinett in der Kategorie Hochformat-Aufrecht wurde, mit starker Leistung an mehreren Casino-Standorten. Das von ZCG unterstützte Unternehmen Apex Hospitality initiierte 2026 ein stufenweises Modernisierungsprogramm für Spielautomaten in seinen Betrieben, was die Bereitschaft privater Betreiber widerspiegelt, in die Verbesserung der Bodenproduktivität zu investieren. Spielautomaten-Kabinette folgen in der Regel einem Ersatzzyklus von mehreren Jahren, und die im Zeitraum 2019 bis 2021 installierten Geräte sind nun zur Aktualisierung fällig. Dies stimmt mit dem aktuellen Prognosezeitraum überein und bietet eine stabile Investitionsausgabenbasis für den Markt für Casino-Spielgeräte in Nordamerika und Europa. Der Ersatzbedarf beeinflusst sowohl die Liefermengen als auch die Umsatzströme der Lieferanten.

Digitalisierung von Casinos und Aktivierung bargeldloser Geldbörsen

Bargeldloses Spielen verändert den Markt für Casino-Spielgeräte. Die Einführung digitaler Zahlungsmittel ermöglicht es Betreibern, Einnahmen zurückzugewinnen, die durch Ineffizienzen im Bargeldmanagement verloren gingen, während gleichzeitig das Spielerengagement gesteigert wird. Dieser Wandel erfordert Upgrades wie neue Kioske, Ticketdrucker, Geldscheinprüfer und eine verbesserte Integration mit Casino-Management-Systemen. Win Systems demonstrierte diesen Trend durch den Einsatz seines Wigos CMS im Casino City Center Rosario, das Tausende von Spielautomaten verbindet und eine QR-basierte bargeldlose Option über WinPay einführt. Die Akzeptanz weitet sich auf etablierte und aufstrebende Spielmärkte aus. Betreiber konzentrieren sich auf schnellere Finanzierung, reduzierten Bargeldumgang und stärkere Systemintegration, was einen neuen Gerätezyklus antreibt, der auf Zahlungsinfrastruktur statt auf Inhaltsaktualisierungen ausgerichtet ist. Diese Entwicklung beeinflusst Kaufentscheidungen für Kabinette, Kioske und Systeme, insbesondere an Standorten, wo das Spielen breitere Tourismusstrategien unterstützt. Die Modernisierung von Zahlungssystemen ist nun ein entscheidender Faktor, der den Markt für Casino-Spielgeräte prägt.

Modernisierung von Überwachung, Analysen und Casino-Management-Systemen

Der Markt für Casino-Spielgeräte entwickelt sich mit einem Wandel von grundlegenden Kontrollsystemen hin zu datengesteuerten Plattformen weiter. Konami und Xailient stellten auf der G2E Asia 2025 SYNK Vision Tables vor, die datenschutzkonforme Gesichtserkennung in das SYNKROS CMS integrieren und eine kartenlose Identifizierung für Spielautomaten und Tische ermöglichen. Aristocrat unterstützte diesen Trend im Februar 2026 durch die Übernahme von Gaming Analytics, einem US-amerikanischen Anbieter von KI-Tools für Spieleranalysen, Spielautomatenoptimierung und Marketingautomatisierung. Auf der ICE Barcelona 2026 hob Aristocrat sein T-Connect CMS als Rahmen für vernetzte Casino-Böden hervor und nutzte dabei intelligente Software und Smart-Sensor-Eingaben. Betreiber betrachten diese Systeme zunehmend als wesentliche Umsatzinstrumente, die Spielerverfolgung, Zahlungen, AML-Workflows, Überwachung und Tischmanagement integrieren. Dieser Trend treibt softwareorientierte Lieferanten vor traditionellen Kabinettanbietern im Markt voran. Darüber hinaus kommt die wachsende Bedeutung wiederkehrender Software- und Servicevereinbarungen sowohl neuen Resortentwicklungen als auch Upgrades bestehender Casino-Böden zugute.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Lizenzierung und jurisdiktionsspezifische Zertifizierung | -0.8% | Global, mit den stärksten Auswirkungen in Asien-Pazifik, der Europäischen Union und den Stammesmärkten der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Hohe Investitionsausgaben und Disziplin bei Ersatzzyklen | -0.5% | Nordamerika und Europa, mit sekundären Auswirkungen in aufstrebenden Regionen | Mittelfristig (2–4 Jahre) |

| Reibungsverluste bei der Registrierung für bargeldlose Systeme und der Systemintegration | -0.4% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einhaltung von Vorschriften zur Gesichtserkennung und Datenschutzprüfung für Spieler | -0.3% | Australien, die Europäische Union und die Vereinigten Staaten mit Datenschutzgesetzgebung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Lizenzierung und jurisdiktionsspezifische Zertifizierung

Die regulatorische Fragmentierung bleibt eines der deutlichsten Hemmnisse für den Markt für Casino-Spielgeräte. Selbst nachdem Nevada die Genehmigungen beschleunigt hat, stehen Lieferanten immer noch vor separaten Zertifizierungsanforderungen in Stammesmärkten, europäischen Mitgliedstaaten und vielen Asien-Pazifik-Jurisdiktionen. Diese Prozesse können sich auf 12 bis 24 Monate erstrecken und für eine einzelne Produktvariante pro Jurisdiktion zwischen 500.000 und 2 Millionen USD kosten, was die Markteinführungskosten erhöht und den Rollout verlangsamt. Die Belastung trifft kleinere Lieferanten am härtesten, denen die rechtliche, test- und felddienstbezogene Kapazität fehlt, um wiederholte Einreichungen zu unterstützen. Dies verlangsamt Innovationen in einigen Kategorien stärker als die Nachfrage und verstärkt die bereits im Markt für Casino-Spielgeräte sichtbare Konzentration. Es verlängert auch die Amortisationszeiten für Forschungs- und Entwicklungsausgaben für neue Geräteformate.

Hohe Investitionsausgaben und Disziplin bei Ersatzzyklen

Die Gerätenachfrage ist kapitalintensiv, und das bremst den Markt für Casino-Spielgeräte, wenn Betreiber bei den Bodenausgaben selektiver werden. Premium-Kabinette, elektronische Tischspiele im Stadionformat und vollständige Upgrades von Management-Systemen erfordern hohe Vorabinvestitionen, und diese Käufe konkurrieren mit Hotel-, Gastronomie-, Unterhaltungs- und Immobilienrenovierungsbudgets innerhalb integrierter Resorts. Ersatzentscheidungen folgen daher Renditeschwellen und nicht einfachen Altersschwellen, insbesondere bei reifen nordamerikanischen und europäischen Betrieben. Reine Hardware-Anbieter sind stärker exponiert, da Kabinettfunktionen allein nicht immer schnellere Austausche rechtfertigen, wenn die Margen unter Druck stehen. Dies ist ein Grund, warum softwaregeführte Lieferanten besser abschneiden, während mittlere Hardware-Linien einer zunehmenden Kommoditisierung und langsameren Ersatztiming ausgesetzt sind. Betreiber bleiben selektiv, da jedes Ersatzprogramm mit dem breiteren Investitionsbedarf der Immobilie konkurrieren muss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Software-Schichten nehmen zu, aber Maschinen verankern weiterhin die Ausgaben

Spielautomaten machten im Jahr 2025 41,82 % des Marktanteils für Casino-Spielgeräte aus und sind damit die größte Produktkategorie nach Umsatz. Diese Position spiegelt die weit verbreitete Installation von Spielautomaten und Videopoker-Einheiten in kommerziellen Casinos, Stammescasinos und anderen lizenzierten Einrichtungen wider. Hardware-Fortschritte bleiben wichtig, da aktualisierte Kabinette die Sichtbarkeit und Nutzungsraten verbessern. Beispiele hierfür sind Light & Wonders LightWave und Konamis Solstice 49C, die sich auf die Verbesserung der visuellen Wirkung und des Engagements konzentrieren. Videopoker und elektronisches Bingo der Klasse II sind zwar kleinere Segmente, spielen aber weiterhin eine Rolle in US-amerikanischen Stammeseinrichtungen, wo Vorschriften häufig diese Formate bevorzugen[3]Konami Gaming, "Konami Gaming Awarded Exclusive Agreement by the British Columbia Lottery Corporation for Next Generation BC Gold Wide Area Progressive Slots," Konami Gaming, konamigaming.com.

Casino-Management-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 7,35 % wachsen und sind damit das am schnellsten wachsende Segment im Markt für Casino-Spielgeräte. Betreiber nutzen CMS-Plattformen nun für Funktionen wie Spielerverfolgung, Buchhaltung, bargeldlose Integration, AML-Compliance und Marketingkoordination, die über die grundlegende Berichterstattung hinausgehen. Aristocrats Übernahme von Gaming Analytics und TCSJOHNHUXLEYS T-Connect unterstreichen die wachsende Bedeutung von Systemsoftware. Live-Tischausstattung bleibt stabil, da Betreiber Qualität und Zuverlässigkeit bei Rädern, Mischmaschinen, Chips und Layouts schätzen. Bargeldabwicklungs- und TITO-Systeme haben gemischte Aussichten; während die Einführung bargeldloser Systeme die aktuelle Ersatznachfrage antreibt, signalisiert sie einen potenziellen langfristigen Rückgang der Bargeldnutzung. Dieser Wandel deutet auf eine wachsende Betonung von Software im Markt für Casino-Spielgeräte hin.

Nach Installation: Kernspielböden in Casinos bleiben dominant, während verteilte Standorte expandieren

Installationen innerhalb des Casinos machten im Jahr 2025 85,91 % des Umsatzes im Markt für Casino-Spielgeräte aus und festigten damit ihre Dominanz. Lizenzierte Casino-Böden, die den höchsten Umsatz pro Einheit erzielen, übernehmen konsequent die neuesten Kabinette, Casino-Management-Systeme, Live-Tischtechnologie und Zahlungsinfrastruktur. Große Resort-Umgebungen in Las Vegas, Macau und Singapur treiben diesen Trend voran, wo sichtbare Hardware-Upgrades Kaufentscheidungen für neue Entwicklungen beeinflussen. Lieferanten bevorzugen Installationen auf dem Spielboden aufgrund vorhersehbarer Serviceökonomie, Wartungsplanung und Systemintegration in zweckgebauten Einrichtungen. Der Markt ist nach wie vor stark von den Investitionsausgabenentscheidungen der Casino-Betreiber und integrierten Resort-Entwickler abhängig.

Kanäle außerhalb des Casinos werden bis 2031 voraussichtlich mit einer CAGR von 6,47 % wachsen und damit die Gesamtmarktwachstumsrate übertreffen. Dieses Segment umfasst Spielclubs, Routenbetreiber, Kreuzfahrtumgebungen, Hotels, Einkaufszentren und andere Nicht-Casino-Platzierungen, die die Reichweite von Glücksspielaktivitäten erweitern. Das Wachstum an diesen Standorten zeigt, dass fortschrittliche Inhalte und vernetzte Geräte nicht mehr auf Flaggschiff-Casino-Böden beschränkt sind. Verteilte Spielnetzwerke in mehreren Regionen repräsentieren bereits eine bedeutende installierte Basis, wobei die Modernisierung der Einrichtungen die Nachfrage nach aktualisierten vernetzten Produkten und Betriebssystemen antreibt. Regulatorische Rahmenbedingungen bleiben ein wichtiger Faktor, der das Wachstum beeinflusst, da Lizenzstrukturen und Compliance-Regeln je nach Jurisdiktion variieren. Trotz dieser Herausforderungen erweitert die zunehmende Nutzung von Spielen außerhalb traditioneller Casinos weiterhin die adressierbare installierte Basis.

Nach Betriebsart: Feste Böden führen beim Umsatz, während tragbare Formate Flexibilität schaffen

Bodenmontierten Einheiten entfielen im Jahr 2025 auf 83,63 % des Umsatzes im Markt für Casino-Spielgeräte und sicherten damit eine dominante Position. Diese festen Maschinen integrieren sich in Überwachungsraster, Management-Systeme, Treueprogramme und bargeldlose Infrastrukturen, die auf die Bedürfnisse von Casino-Böden mit hohem Durchsatz ausgerichtet sind. Ihr Design gewährleistet Dichte, Langlebigkeit und Betriebszeit, die für den 24-Stunden-Resort-Betrieb unerlässlich sind. Die fortgesetzte Eröffnung integrierter Resorts in Asien-Pazifik und dem Nahen Osten stärkt die Präferenz für feste Bodenlayouts und stellt sicher, dass bodenmontierten Geräte während des Prognosezeitraums ein wichtiger Volumentreiber für Lieferanten bleiben.

Tragbare Einheiten werden bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen, was die steigende Nachfrage nach Flexibilität in bestimmten Szenarien widerspiegelt. Dieses Segment profitiert von der Nachfrage auf Kreuzfahrtschiffen, ereignisbasiertem Spielen und Einrichtungen, die anpassungsfähige Layouts ohne permanente Infrastruktur benötigen. Im März 2026 erweiterte Jackpot Digital seine Präsenz in den Vereinigten Staaten, nachdem es die Genehmigung des Louisiana Gaming Control Board für seine händlerlosen elektronischen Pokertische erhalten hatte. Tragbare Formate sind ideal für Betriebe, die ihre Kapazität je nach Saisonalität, Gästedemografie oder temporären Luxusveranstaltungen im Zusammenhang mit dem Casino-Tourismus anpassen[4]Jackpot Digital, "Jackpot Digital Secures Approval from Louisiana Gaming Control Board," Nasdaq, nasdaq.com. Trotz ihres Wachstums ergänzen tragbare Geräte feste Böden im breiteren Markt für Casino-Spielgeräte, anstatt sie zu ersetzen. Ihr Wert liegt in der Flexibilität und Raumeffizienz und nicht in der Dominanz der Stückverkäufe.

Nach Endnutzer: Casino-Betreiber dominieren weiterhin die Beschaffung, aber Kreuzfahrtlinien sind die am schnellsten wachsende Käufergruppe

Casinos hielten im Jahr 2025 56,12 % des Marktes für Casino-Spielgeräte und spiegeln damit ihren Umfang und ihre vielfältigen Geräteanforderungen wider. Integrierte Resort-Betreiber übertreffen kleinere regionale Betriebe, indem sie mehr in bargeldlose Tools, Analysen, biometrische Treueprogramme und fortschrittliche Kabinette investieren. Dies erhöht die Gerätenutzung pro Bodenposition und verlagert den Umsatz hin zu Lieferanten, die umfassende Lösungen anbieten. Die Marktkonzentration steigt ebenfalls, da große Betreiber Anbieter bevorzugen, die in der Lage sind, Genehmigungen, Wartung und Integration über Jurisdiktionen hinweg zu verwalten. Casino-Betreiber bleiben die primären Nachfragetreiber im Markt für Casino-Spielgeräte.

Kreuzfahrtschiffe werden bis 2031 voraussichtlich mit einer CAGR von 7,64 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment. Das Wachstum wird durch neue Schiffsbestellungen, erweiterte Reiserouten und die Rolle des Spielens als bedeutende Einnahmequelle an Bord angetrieben. Betreiber wechseln von traditionellen Spielautomaten-Layouts zu vernetzten Progressivjackpots, händlerlosen Tischen und verbesserten Zahlungssystemen, die sich an landbasierten Standards orientieren. Jackpot Digitals Installationen bei Kreuzfahrtmarken demonstrieren die Eignung von raumeffizienten, personalreduzierten Formaten in dieser Umgebung. Der Markt für Casino-Spielgeräte ist eng mit Veränderungen im Luxusreisebereich und Strategien für Unterhaltung an Bord verbunden. Die Kreuzfahrtnachfrage bietet Lieferanten auch Wachstumschancen jenseits traditioneller landbasierter Ersatzzyklen.

Geografische Analyse

Nordamerika machte im Jahr 2025 34,76 % des Marktanteils für Casino-Spielgeräte aus, angetrieben durch die umfangreiche kommerzielle und Stammescasino-Basis der Vereinigten Staaten sowie Ersatzausgaben statt neuer Entwicklungen. Die Region verzeichnet weiterhin stetige Upgrades bei Spielkabinetten, Systemen und Zahlungstechnologien. Nevadas AB 58 beschleunigte die Markteinführungszeiten und reduzierte Lagerengpässe für Lieferanten. Kanada hält ebenfalls eine stabile Nachfrage durch provinzielle Beschaffungsprogramme aufrecht, während lotterieverknüpfte Casino-Netzwerke weiterhin Maschinenbestellungen in der gesamten Region unterstützen.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Casino-Spielgeräte. Die Region kombiniert eine bedeutende Resort-Entwicklungspipeline mit einem komplexen regulatorischen Umfeld, was sowohl Chancen als auch betriebliche Herausforderungen schafft. Japans Osaka-Projekt und die Erweiterung von Singapurs Marina Bay Sands unterstützen mehrjährige Beschaffungsaktivitäten, während Macaus Konzessionärsexpansionen weiterhin System- und Spielbodenupgrades antreiben. Weitere Projekte auf den Philippinen, in Vietnam und den Vereinigten Arabischen Emiraten stärken die langfristige Nachfrageaussicht der Region zusätzlich. Lieferanten mit starken lokalisierten Compliance- und Servicefähigkeiten sind gut positioniert, um von diesen Chancen zu profitieren.

Wettbewerbslandschaft

Der Markt für Casino-Spielgeräte ist stark konzentriert, wobei eine kleine Gruppe von Lieferanten den Markt dominiert. Aristocrat Gaming, Light & Wonder, IGT, Konami Gaming und Everi haben ihre Position behauptet, indem sie Genehmigungen, Servicenetzwerke, Produkt-Roadmaps und Beschaffungszyklen in verschiedenen Jurisdiktionen effektiv verwalten. Diese Konzentration bietet einen Vorteil, da größere Lieferanten mit Betreibern zusammenarbeiten, um integrierte Systeme zu unterstützen, anstatt sich ausschließlich auf den Hardware-Verkauf zu konzentrieren. Anbieter, die eine Kombination aus Kabinetten, Software, Analysen, bargeldlosen Lösungen und Compliance-Tools auf einer einheitlichen Plattform anbieten, gewinnen zunehmend an Bedeutung und begünstigen Unternehmen mit sowohl Skalierung als auch Software-Expertise.

Apollo Global Management schloss eine bedeutende Übernahme des Gaming- und Digital-Geschäfts von IGT sowie von Everi Holdings ab und schuf damit ein kombiniertes Unternehmen, das auf Gaming-, Digital- und FinTech-Betrieb ausgerichtet ist. Dieser Schritt unterstrich die wachsende Bedeutung von Software, digitalen Lösungen und Zahlungssystemen in der Wettbewerbslandschaft. Aristocrat erweiterte seine Fähigkeiten durch Vereinbarungen und Übernahmen und weitete seinen Fokus über Kabinette hinaus auf digitales Engagement und operative Intelligenz aus. Everi wechselte nach der Apollo-Transaktion von einem unabhängigen börsennotierten Unternehmen, blieb aber in bestimmten Zahlungs- und Spielbereichen relevant. Diese Entwicklungen unterstreichen die wachsende Bedeutung von Eigentümerwechseln, Software-Fähigkeiten und Zahlungsintegration gegenüber der Breite des Hardware-Katalogs.

Der Wettbewerb unterhalb der Spitzengruppe bleibt aktiv, ist jedoch auf bestimmte Kategorien und Regionen konzentriert. Konami hat seine Position durch strategische Produktausführung und regionale Verträge gestärkt, unterstützt durch Vereinbarungen und Produktleistung. Light & Wonder hat sich auf Hardware-Innovation konzentriert, während Nischenanbieter in Bereichen wie Kreuzfahrtlinien, händerlose Tische und vernetzte Böden relevant bleiben. Kleinere Marktteilnehmer stehen vor Herausforderungen aufgrund des Kapitals und der Zeit, die für Gerätegenehmigungen, Wartung und Unternehmensintegration erforderlich sind. Die Marktstruktur begünstigt weiterhin etablierte Akteure mit breiten Portfolios und globaler Reichweite, da Servicetiefe und regulatorische Genehmigungen erhebliche Zeit zur Entwicklung erfordern.

Branchenführer im Markt für Casino-Spielgeräte

Aristocrat Gaming

Light & Wonder

International Game Technology (IGT)

Konami Gaming

Everi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Jackpot Digital hat Hersteller- und Lieferantengenehmigungen vom Louisiana Gaming Control Board erhalten. Diese Genehmigung ermöglicht es dem Unternehmen, seine händlerlosen elektronischen Pokertische Jackpot Blitz an alle lizenzierten Casinos in Louisiana zu liefern und damit seine regulierte Präsenz im US-amerikanischen Markt auszubauen.

- Februar 2026: Aristocrat hat Gaming Analytics, einen US-amerikanischen Anbieter von KI-gestützten Spieleranalysen und Spielautomatenoptimierung, übernommen, um seine CMS- und Datenplattformfähigkeiten für landbasierte Casino-Betriebe zu stärken, gemäß einer Pressemitteilung von Aristocrat.

- Februar 2026: Konamis Solstice 49C belegte den ersten Platz in der Kategorie Hochformat-Aufrecht und erzielte kurz nach seiner Markteinführung in mehreren US-amerikanischen Casinos mehr als das Doppelte der durchschnittlichen Bodenleistung benachbarter Zonen, gemäß einer Pressemitteilung von Konami Gaming.

- Januar 2026: Win Systems präsentierte wichtige Updates seines Wigos CMS auf der ICE Barcelona 2026, darunter Multi-Tresor-Bargeldmanagement und verbesserte Bonusfunktionalität. Diese Upgrades unterstützen sein Netzwerk von über 660 Casinos weltweit.

Berichtsumfang des Marktes für Casino-Spielgeräte

| Spielautomaten | Spielautomaten |

| Videopoker-Automaten | |

| Klasse-II- und elektronische Bingo-Automaten | |

| Elektronische Tischspiele | Elektronisches Roulette |

| Elektronisches Baccarat | |

| Elektronisches Sic Bo und Multi-Spiel-Terminals | |

| Live-Tischspielausstattung | Roulette-Räder |

| Mischmaschinen und Kartenprüfer | |

| Tische, Layouts und Zubehör | |

| Chips, Plaques und Jetons | |

| Casino-Management-Systeme | Spielerverfolgung und Treueprogramme |

| Spielautomaten- und Tisch-Management-Systeme | |

| Bargeldabwicklungs- und TITO-Systeme (Geldscheinprüfer, Ticketdrucker und Lesegeräte) |

| Innerhalb des Casinos installiert |

| Außerhalb des Casinos installiert |

| Bodenmontiert |

| Tragbar |

| Casinos |

| Einkaufszentren |

| Kreuzfahrtschiffe |

| Hotels und Resorts |

| Spielclubs und Routenbetreiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Spielautomaten | Spielautomaten |

| Videopoker-Automaten | ||

| Klasse-II- und elektronische Bingo-Automaten | ||

| Elektronische Tischspiele | Elektronisches Roulette | |

| Elektronisches Baccarat | ||

| Elektronisches Sic Bo und Multi-Spiel-Terminals | ||

| Live-Tischspielausstattung | Roulette-Räder | |

| Mischmaschinen und Kartenprüfer | ||

| Tische, Layouts und Zubehör | ||

| Chips, Plaques und Jetons | ||

| Casino-Management-Systeme | Spielerverfolgung und Treueprogramme | |

| Spielautomaten- und Tisch-Management-Systeme | ||

| Bargeldabwicklungs- und TITO-Systeme (Geldscheinprüfer, Ticketdrucker und Lesegeräte) | ||

| Nach Installation | Innerhalb des Casinos installiert | |

| Außerhalb des Casinos installiert | ||

| Nach Betriebsart | Bodenmontiert | |

| Tragbar | ||

| Nach Endnutzer | Casinos | |

| Einkaufszentren | ||

| Kreuzfahrtschiffe | ||

| Hotels und Resorts | ||

| Spielclubs und Routenbetreiber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Größenprognose für Casino-Spielgeräte bis 2031?

Der globale Markt für Casino-Spielgeräte hatte im Jahr 2025 einen Wert von 11,82 Milliarden USD, erreichte 2026 12,54 Milliarden USD und wird bis 2031 voraussichtlich 16,93 Milliarden USD bei einer CAGR von 6,2 % erreichen.

Welche Produktgruppe wächst in diesem Bereich am schnellsten?

Casino-Management-Systeme sind das am schnellsten wachsende Produktsegment mit einem prognostizierten Wachstum von 7,35 % CAGR bis 2031, da Betreiber mehr in Analysen, Zahlungssysteme, AML-Tools und Spielerverfolgung investieren.

Warum sind integrierte Resorts für die Gerätenachfrage so wichtig?

Integrierte Resorts schaffen große mehrjährige Beschaffungszyklen, da jede Immobilie möglicherweise zwischen 200 Millionen und 400 Millionen USD für Spielautomaten, elektronische Tischspiele, Tischinfrastruktur und CMS-Implementierung benötigt.

Welche Region führt beim aktuellen Umsatz und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit 34,76 % des Umsatzes, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 6,68 % am schnellsten wachsen wird.

Wie konzentriert ist der Lieferantenwettbewerb?

Die Lieferantenkonzentration ist hoch, da Aristocrat Gaming, Light & Wonder, IGT, Konami Gaming und Everi zusammen im Jahr 2025 einen Anteil von 91,20 % hielten.

Welche Endnutzergruppe expandiert am schnellsten?

Kreuzfahrtschiffe sind das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 7,64 % bis 2031, unterstützt durch neue Schiffsbestellungen und höhere Spielinvestitionen an Bord.

Seite zuletzt aktualisiert am: