Deutschlands Büro-Immobilienmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 112.98 Milliarden US-Dollar |

| Marktgröße (2026) | 116.23 Milliarden US-Dollar |

| Marktgröße (2031) | 133.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Büro-Immobilienmarkts durch Mordor Intelligence

Der deutsche Büro-Immobilienmarkt hatte im Jahr 2025 einen Wert von 112,98 Milliarden USD und wird voraussichtlich von 116,23 Milliarden USD im Jahr 2026 auf 133,88 Milliarden USD bis 2031 wachsen, mit einem CAGR von 2,88 % während des Prognosezeitraums (2026–2031). Die Europäische Zentralbank (EZB) hielt ihren Leitzins für den Großteil des Jahres 2024 bei 4,5 % und schränkte damit das Kreditangebot ein und veränderte die Investitionskriterien über alle Gewerbeimmobiliensegmente hinweg. Deutschlands Wirtschaft schritt langsam voran und verzeichnete ein BIP-Wachstum von 0,2 % im ersten Quartal 2025, doch die Unternehmensinsolvenzen erreichten einen 10-Jahres-Höchststand, was auf latenten Stress in der unternehmerischen Basis hindeutet. Die Bauleistung, gemessen an der Bruttowertschöpfung, stieg im gleichen Zeitraum um 0,9 %, obwohl die Materialkosteninflation mehr als 15 % gegenüber dem Vorjahr betrug. Die EZB warnt zudem, dass 72 % der Unternehmen im Euroraum, einschließlich Immobiliengesellschaften, einem hohen Risiko durch Ökosystemdegradierung ausgesetzt sind, was den Druck hin zu nachhaltigen Gebäuden beschleunigt.

Wesentliche Erkenntnisse des Berichts

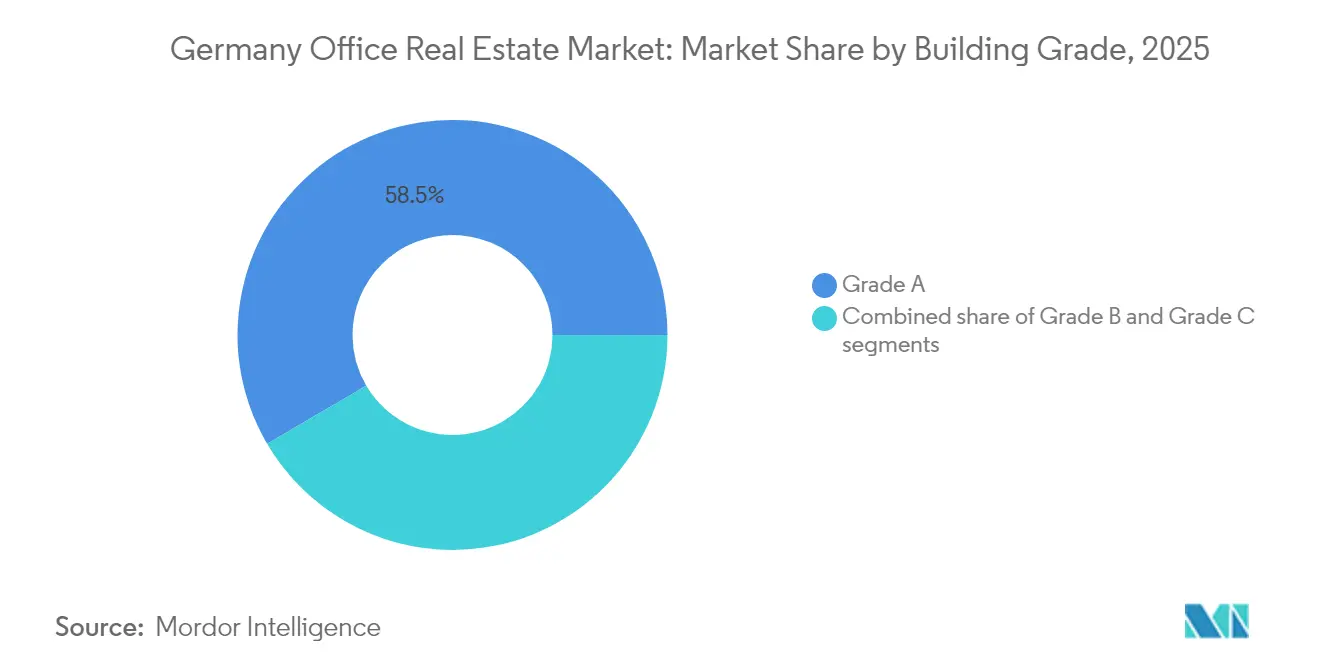

- Nach Gebäudeklasse: Klasse-A-Bestand erfasste im Jahr 2025 einen Marktanteil von 58,45 % am deutschen Büro-Immobilienmarkt; Klasse A ist mit einem CAGR von 3,08 % bis 2031 auch die am schnellsten wachsende Klasse.

- Nach Transaktionstyp: Mietverträge kontrollierten im Jahr 2025 73,40 % des deutschen Büro-Immobilienmarkts, während Verkaufstransaktionen mit einem CAGR von 3,32 % bis 2031 expandieren.

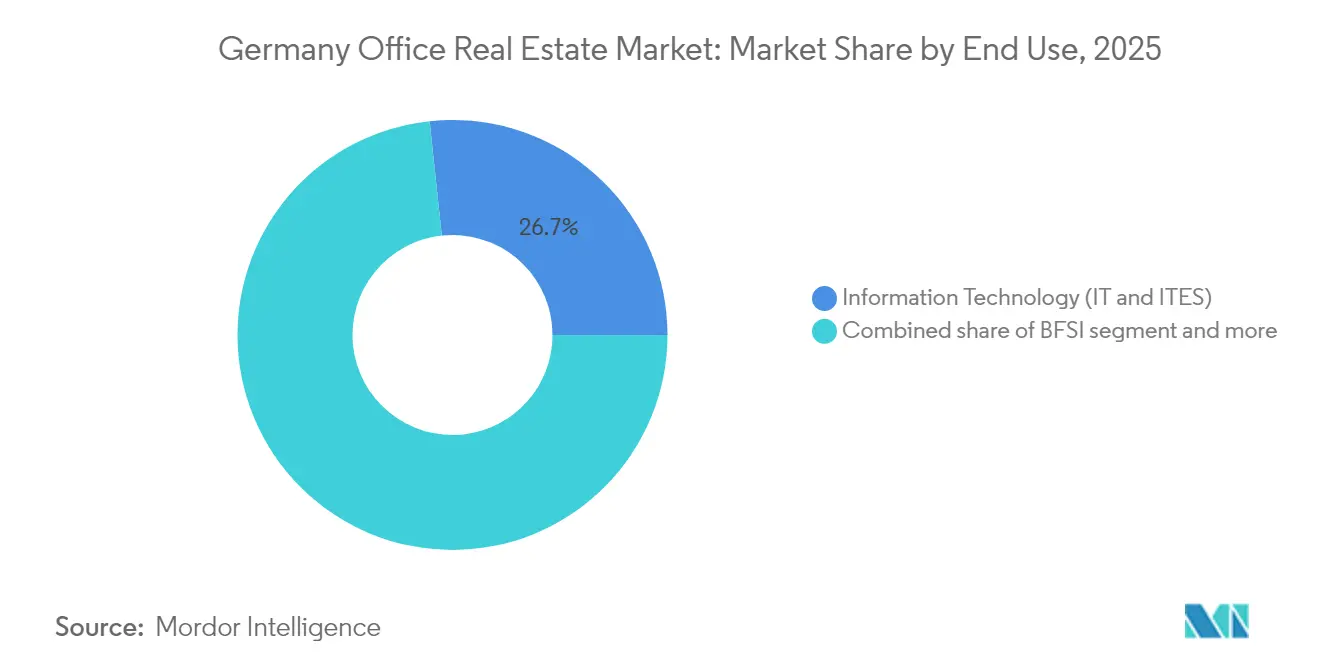

- Nach Endnutzung: Informationstechnologie und IT-gestützte Dienstleistungen machten im Jahr 2025 26,70 % der Gesamtnachfrage aus und wachsen mit einem CAGR von 3,45 % bis 2031.

- Nach Stadt: Berlin hielt im Jahr 2025 einen führenden Marktanteil von 22,70 % am deutschen Büro-Immobilienmarkt und soll mit einem CAGR von 3,25 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Büro-Immobilienmarkts

Treiber-Wirkungsanalyse*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Unternehmenspräferenz für ESG-zertifizierte Klasse-A-Flächen | +0.8% | Berlin, München, Frankfurt | Mittelfristig (2–4 Jahre) |

| Expansion in sekundäre Geschäftsbezirke | +0.4% | Bonn, Offenbach, Gießen | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für energieeffiziente Modernisierungen | +0.6% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Absorption des Technologiesektors in städtischen Zentren | +0.7% | Berlin, München, Hamburg | Kurzfristig (≤ 2 Jahre) |

| Einführung flexibler Arbeitsbereiche | +0.3% | Städte mit hoher Startup-Dichte | Kurzfristig (≤ 2 Jahre) |

| Integration von Smart-Building-Technologie | +0.2% | Erstklassige zentrale Geschäftsbezirke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für ESG-konforme, hochwertige Büroflächen

Da ESG-Anforderungen zu einem Eckpfeiler der unternehmerischen Belegungsstrategie werden, gewinnen zertifizierte Büroimmobilien einen wachsenden Anteil an der Mieternachfrage. Zertifizierte Gebäude machten im ersten Halbjahr 2024 33 % des Flächenumsatzes in den sieben Großstädten aus – doppelt so viel wie fünf Jahre zuvor. Frankfurt verzeichnet nun 27 % seines Bestands als zertifiziert, während München seinen zertifizierten Bestand seit 2019 um 122 % ausgebaut hat. Bank- und Finanzdienstleistungsgruppen erwerben diese Vermögenswerte, um strengeren Offenlegungsnormen zu entsprechen, was messbare Mietprämien und kürzere Leerstandszyklen unterstützt. Der deutsche Büro-Immobilienmarkt belohnt daher Vermieter, die Transparenz beim Energieverbrauch nachweisen und IoT-gestützte Betriebskennzahlen liefern können. Diese Verschiebung positioniert ESG-zertifizierte Gebäude sowohl als Compliance-Enabler als auch als leistungsstarke Investitionsassets in der sich wandelnden Bürolandschaft.

Ausweitung der Büroentwicklung in aufstrebenden städtischen und sekundären Geschäftsbezirken

Sekundärstädte entwickeln sich zu strategischen Zielen für renditeorientierte Büro-Investoren und Mieter gleichermaßen. Der Leerstand in B-Städten liegt im Durchschnitt bei 5,0 % – deutlich unter den 7,1 %, die für A-Lagen verzeichnet werden. Öffentliche Institutionen mit langen Mietverträgen in Bonn und Gießen bieten defensive Cashflows, die konjunkturellen Stress in zentralen Geschäftsbezirks-Portfolios ausgleichen. Kostenorientierte Unternehmen verlagern Unterstützungsfunktionen zunehmend in diese Städte, während Remote-Work-Tools die Abhängigkeit von erstklassigen Adressen verringern. Investoren, die auf den deutschen Büro-Immobilienmarkt abzielen, erschließen damit Renditeprämienpotenziale ohne übermäßige Exponierung gegenüber volatilen Spitzenmieten. Dieser Trend markiert eine entscheidende Erweiterung der Investitionslandkarte, angetrieben durch strukturelle Verschiebungen in der Flexibilität der Arbeitsortgestaltung und der finanziellen Resilienz.

Staatlich geförderte Anreize zur Förderung energieeffizienter Gebäudemodernisierungen

Robuste politische Rahmenbedingungen beschleunigen die Dekarbonisierung des deutschen Bürobestands durch gezielte Fördermechanismen. Deutschlands Bundesförderung für effiziente Gebäude hat seit dem Start bis zu 86 Milliarden USD an potenziellen Mitteln mobilisiert und deckt bis zu 40 % der Sanierungskosten über KfW-Darlehen und -Zuschüsse ab.[1]Bundesministerium für Wirtschaft und Energie, „Bundesförderung für effiziente Gebäude,” Die daraus resultierenden Sanierungen reduzieren bereits 7,7 Millionen Tonnen CO₂ jährlich. Für den deutschen Büro-Immobilienmarkt verringern Subventionen das Risiko von Tiefgrün-Investitionsausgaben und stärken die Vermieterrenditen, selbst wenn die EU-Emissionsgrenzen strenger werden. Dadurch ist Energieeffizienz nicht länger nur ein regulatorisches Ziel – es ist ein gangbarer Weg zu investmentgradigen Renditen.[2]Bundesministerium für Wirtschaft und Klimaschutz, „Effiziente Gebäude – KfW-Förderübersicht,”

Steigende Nachfrage aus den Technologie- und Digitaldienstleistungssektoren als Stütze der städtischen Büroflächenabsorption

Technologieorientierte Nutzer definieren die räumlichen Nachfragemuster in Deutschlands städtischen Bürozentren neu. IT-Nutzer hielten im Jahr 2024 einen Anteil von 27 % an der Endnutzernachfrage und übertrafen weiterhin traditionelle Finanzmieter. Berlins Start-up-Szene und Münchens Technologiekorridor fordern skalierbare, kollaborationsgerechte Flächen, die kabelgebundene und kabellose Konnektivität vereinen. Die von der Europäischen Zentralbank im Jahr 2024 in Frankfurt abgeschlossene Mietfläche von 34.800 m² verdeutlicht, wie technologisch ausgestattete Flächen auch für politische Institutionen attraktiv sind, die Hybrid-Arbeits-Kompatibilität anstreben. Dieses wachsende Segment unterstreicht den Wert smarter, flexibler Büroformate, die Innovation, Skalierbarkeit und hybride Betriebsabläufe unterstützen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Höhere Zinssätze hemmen die Investitionstätigkeit | -0.9% | Bundesweit, besonders stark in hochpreisigen zentralen Geschäftsbezirken | Kurzfristig (≤ 2 Jahre) |

| Flächenreduzierung im Bankwesen und im Versicherungssektor | -0.6% | Frankfurt, Hamburg, Düsseldorf | Mittelfristig (2–4 Jahre) |

| Bau- und Materialkosteninflation | -0.5% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten unter EU-Regulierung | -0.3% | Älterer Bestand bundesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Zinssätze reduzieren die Investitionstätigkeit in Gewerbeimmobilien

Die EZB hob die Leitzinsen auf 4,5 % an, bevor im Juni 2025 eine Senkung um 25 Basispunkte erfolgte, was die Finanzierungsbedingungen verschärfte und den Transaktionsfluss belastete. Forschungsergebnisse der US-amerikanischen Notenbank zeigen, dass Deutschlands fertigungslastige Wirtschaft stärker schrumpft als dienstleistungsorientierte Pendants, wenn die EZB die Zinssätze anhebt, was den Druck auf die Büronachfrage verstärkt. Eine erhöhte Kontrolle nach dem Signa-Zusammenbruch zwingt Banken dazu, Sicherheiten neu zu bewerten und Rücklagen für 1,1 Billionen USD an Immobilienkrediten aufzubauen. Insolvenzanmeldungen stiegen im April 2025 um 3,3 % gegenüber dem Vorjahr, mit Gläubigerforderungen von 9,9 Milliarden USD im Februar, was die Risikobereitschaft im Immobiliensektor weiter einschränkt. Büroimmobilien erscheinen am anfälligsten, da sich die Werte an veränderte Arbeitsmuster und engere Kreditbedingungen anpassen.

Flächenreduzierung im Bürobereich in traditionellen Sektoren wie Bankwesen und Versicherungen

Konsolidierungen in etablierten Sektoren führen zu einer strukturellen Reduzierung des Büroflächenbedarfs in den wichtigsten deutschen Städten. Die Stellenreduzierung der Deutschen Bank um 3.500 Mitarbeitende im Jahr 2024 ist ein Beispiel für sektorale Optimierung. Banken verlängern Mietverträge am bestehenden Standort, um Umzugskosten zu vermeiden, geben jedoch in der Regel überschüssige Flächen zur Untermiete oder Rückgabe. Versicherungsgesellschaften folgen diesem Trend, da gedämpftes Prämienwachstum die Mitarbeiterzahlen in Supportfunktionen verringert. Folglich müssen Vermieter in Frankfurt gegen einen wachsenden Untermietmarkt konkurrieren, während Anbieter flexibler Arbeitsbereiche kurzfristigen Überschussbedarf abfangen. Diese Verschiebung verschärft den Wettbewerb um Mieter und beeinträchtigt die langfristige Flächenabsorption in den zentralen Finanzbezirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gebäudeklasse: Erstklassige Vermögenswerte setzen den Standard

Klasse A erfasste im Jahr 2025 einen Marktanteil von 58,45 % am deutschen Büro-Immobilienmarkt und überflügelte damit die nachrangigen Klassen bei Weitem. Mieter werden diese Vermögenswerte weiterhin bevorzugen und das Segment mit einem CAGR von 3,08 % bis 2031 vorantreiben. ESG-Bewertung, fortschrittliche HLK-Automatisierung und zentrale Lage sichern deutliche Mietprämien gegenüber Klasse-B-Bestand. Investoren, die nicht in der Lage sind, tiefgreifende Sanierungen von Klasse-B- und Klasse-C-Gebäuden zu finanzieren, sind einem Liquiditätsrisiko ausgesetzt, da die Regulierung die Obsoleszenz beschleunigt.

Die Verlagerung hin zu Qualität gewann im Jahr 2024 an Tempo, als Unternehmen Bürostandards mit Mitarbeiterbindungs- und Produktivitätszielen verknüpften. Smart-Building-Sanierungen – von IoT-gesteuerter Beleuchtung bis hin zu KI-gesteuertem Energiemanagement – differenzieren nun die besten Angebote ihrer Klasse. Die Marktgröße des deutschen Büro-Immobilienmarkts für Klasse-A-Vermögenswerte wächst daher sowohl durch Neubau als auch durch aufgewertete Umnutzungen, während strukturell veraltete Klasse-C-Flächen zunehmend auf alternative Nutzungen ausgerichtet werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transaktionstyp: Vermietungen dominieren, während Verkäufe an Dynamik gewinnen

Mietverträge repräsentierten im Jahr 2025 73,40 % des Transaktionswerts und bestätigen die Präferenz der Nutzer für Flexibilität bei unsicheren makroökonomischen Rahmenbedingungen. Jedoch treibt das wiedererstarkte Investoreninteresse Kapitalmarkttransaktionen auf einen CAGR-Pfad von 3,32 % bis 2031, da neu bewertete Renditen opportunistische Fonds anziehen. Eigennutzererwerbe stiegen im Jahr 2024 auf 15 % des gesamten Dealflows und signalisieren den Wunsch der Unternehmen nach langfristiger Kostenkontrolle.

Notverkäufe und Value-Add-Projekte bilden den Kern privater Beteiligungsstrategien, wobei spezialisierte Manager Design-Build-Expertise einsetzen, um bei der Rückgabe grüne Prämien zu erzielen. Die Marktgröße des deutschen Büro-Immobilienmarkts im Zusammenhang mit direkten Verkäufen wird steigen, wenn Refinanzierungslücken größer werden, während der Vermietungsmarkt der Eckpfeiler der täglichen Flächennutzung bleibt.

Nach Endnutzung: Technologie gestaltet Nachfragemuster neu

Informationstechnologie und IT-gestützte Dienstleistungen kontrollierten im Jahr 2025 26,70 % der Neuvermietungen – den höchsten Einzelsektoranteil im deutschen Büro-Immobilienmarkt. Sich schnell entwickelnde Projektzyklen und hybride Arbeitsabläufe erfordern anpassungsfähige Grundrisse und robuste digitale Infrastruktur. Das Segment weist mit einem CAGR von 3,45 % bis 2031 auch das stärkste Wachstum auf.

Traditionelle Bank- und Versicherungsmieter reduzieren zwar ihre Kernflächen, intensivieren jedoch die Nachfrage nach smarten Konferenz- und Kundenempfangsbereichen, was die Grenzen zu flexiblen Büroanbietern verschwimmen lässt. Industrie-, Life-Science- und Rechtsunternehmen übernehmen nun ähnliche agile Designs und erweitern den gesamtadressierbaren Markt für technologieaffinen Bestand. Daher eskaliert der branchenübergreifende Wettbewerb um erstklassige, digital-sichere, kohlenstoffeffiziente Gebäude.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Berlins Marktanteil von 22,70 % und der prognostizierte CAGR von 3,25 % basieren auf dem Doppelmotor aus öffentlicher Sektoren-Präsenz und europaweit führender Start-up-Gründungsrate. Großflächige Anmietungen durch Bundesministerien stützen die Mietstabilität über mehrere Zyklen hinweg, während Frühphasen-Unternehmen flexible Cluster unter 2.000 m² begehren, die innerhalb technologiefreundlicher Mikrokorridore skalieren können. Vermieter beschleunigen gemischt genutzte Umnutzungen – PGIMs 2025 erwerb eines mittelhohen Bürogebäudes für 300 Mikro-Wohneinheiten ist ein treffendes Beispiel – um Wohndichte in Verkehrsknotenpunkten zu integrieren.

München und Frankfurt bleiben hochpreisig. München verzeichnete bis 2024 einen Anstieg des Flächenumsatzes um 29 %, angetrieben durch globale Technologieunternehmen, die F&E- und Hauptsitzfunktionen in der etablierten Innovationsachse der Stadt bündeln. Frankfurts Finanzbezirk navigiert rationalisierte Bankflächen gegen die EZB-Expansion; kurzfristige Leerstands-spitzen fördern Vermieterzugeständnisse, doch der Kernbankencluster stützt die Spitzenmiet-Benchmarks. Hamburgs diversifizierter Mietermix aus Medien, Handelslogistik und maritimen Dienstleistungen hält den Leerstand unter den sieben Großstädten am niedrigsten und puffert konjunkturelle Schocks mit sektoraler Heterogenität ab.

Jenseits der Tier-1-Märkte nutzen Düsseldorf, Stuttgart, Köln und Hannover niedrigere Flächenkosten und starke Hochschulpipelines. Durchschnittliche Kaufpreise in diesen B-Städten liegen 30 % unter erstklassigen zentralen Geschäftsbezirks-Transaktionen, bieten jedoch Renditeprämienvon 80–120 Basispunkten. Die Einführung von Remote Work verringert die geografische Bindung und ermutigt Unternehmen zur Umsetzung dezentraler Hub-Immobilienstrategien. Folglich entwickelt sich der deutsche Büro-Immobilienmarkt zu einem Netzwerk spezialisierter städtischer Teilcluster, die gemeinsam das nationale Nachfragewachstum absorbieren.

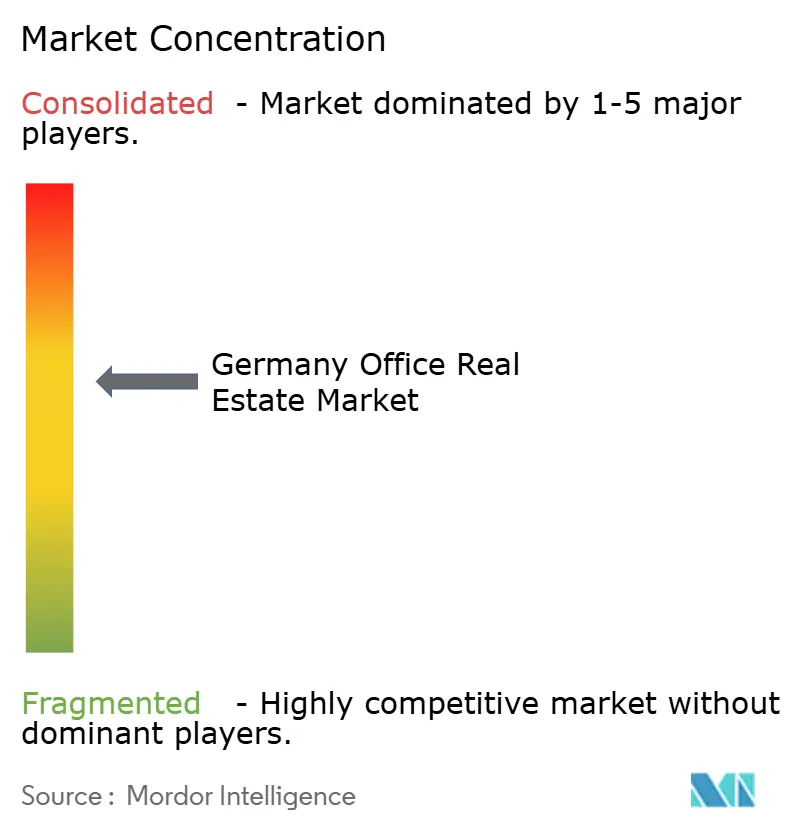

Wettbewerbslandschaft

Der deutsche Büro-Immobilienmarkt weist eine moderate Konzentration auf. Internationale Berater – CBRE, JLL, Cushman & Wakefield – verfügen über bedeutende Beratungsmandate, indem sie Bewertungs-, Kapitalmarkt- und ESG-Beratungsexpertise integrieren. Inländische Schwergewichte wie Union Investment und alstria nutzen tiefe lokale Kenntnisse und langjährige kommunale Beziehungen, um frühzeitigen Zugang zur Pipeline zu sichern. Technologie übertrifft nun die bloße Quadratmeter-Kontrolle; Unternehmen, die KI-gestützte Asset-Optimierung oder Blockchain-basierte Mietvertragsverwaltung einbetten, sichern sich strategische Vorteile.

Die Konsolidierung beschleunigt sich. Brookfields Übernahme von Alstria im Jahr 2024 und die anschließende REIT-Delisting des Übernahmeziels verdeutlichen, wie privates Kapital operative Turnarounds außerhalb öffentlicher Marktbeobachtung anstrebt. Ebenso verstärkt die bevorstehende Übernahme der Projektpipeline von Empira im Wert von 15,4 Milliarden USD durch Partners Group den institutionellen Appetit auf vertikal integrierte Entwicklungskapazität. Chancen im Weißraum umfassen Büro-zu-Wohn-Umnutzungen; PwC identifiziert 75 Millionen m² potenziell brachliegenden Bürobestands, der für gemischt genutzte Neupositionierungen bereit ist.

PropTech-Allianzen proliferieren. Siemens kooperierte 2024 mit Enlighted und Zumtobel, um IoT-Beleuchtung einzusetzen, die die Energieintensität senkt und gleichzeitig Live-Daten in Vermieter-Dashboards einspeist. Beratungsgruppen bündeln diese Lösungen innerhalb ganzheitlicher Sanierungsangebote und differenzieren damit ihre deutschen Portfolios bei Ausschreibungen. Der deutsche Büro-Immobilienmarkt belohnt daher Betreiber, die physische Anlagenkontrolle mit datenreichen, serviceorientierten Plattformen verbinden.

Führende Unternehmen der deutschen Büro-Immobilienbranche

CBRE

Jones Lang LaSalle IP

Cushman & Wakefield

Savills

Knight Frank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die EZB senkte die Leitzinsen um 25 Basispunkte und prognostizierte für 2025 ein BIP-Wachstum von 0,9 %, was auf eine moderate Lockerung der Finanzierungskosten für Büro-Investoren hindeutet.

- Mai 2025: Alstria Office REIT vermietete im ersten Quartal 35.300 m² neue Fläche und verlängerte 31.000 m², womit das 106 Objekte umfassende Portfolio auf 4,62 Milliarden USD bewertet ist und Einnahmen von 53,9 Millionen USD erzielte.

- Mai 2025: Unternehmensinsolvenzanmeldungen stiegen im April um 3,3 % gegenüber dem Vorjahr, mit Gläubigerforderungen von 9,9 Milliarden USD, was die finanzielle Belastung unterstreicht.

- Januar 2025: Deutschland verzeichnete im Jahr 2024 Bürotransaktionen im Wert von 5,64 Milliarden USD, davon 1,63 Milliarden USD im vierten Quartal, was auf ein klares Wachstum des Investoreninteresses an Kernimmobilien hindeutet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence betrachten wir den deutschen Büroimmobilienmarkt als den kumulierten Wert von Bürogebäuden der Klassen A, B und C, die neu gebaut, renoviert, gehandelt oder an Mieter aus den Bereichen Unternehmen, professionelle Dienstleistungen, öffentlicher Sektor und Technologie in allen deutschen Städten vermietet werden. Die Bewertung spiegelt die Preise der im Basisjahr getätigten oder bewerteten Transaktionen wider und nicht den jährlichen Mietumsatz.

Ausschluss des Geltungsbereichs: Coworking-Betreiber und gemischt genutzte Projekte, bei denen weniger als die Hälfte der Bruttogeschossfläche auf Büroräume entfällt, werden nicht in das Modell einbezogen.

Überblick über die Segmentierung

- Nach Gebäudeklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionstyp

- Vermietung

- Verkauf

- Nach Endnutzung

- Informationstechnologie (IT & ITES)

- BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen)

- Unternehmensberatung & Professionelle Dienstleistungen

- Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Recht)

- Nach Stadt

- Berlin

- München

- Frankfurt

- Hamburg

- Übriges Deutschland

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden Interviews mit Gutachtern, Fondsmanagern, Stadtplanern und Maklern für Mietervertretungen in Berlin, München, Frankfurt und anderen Zentren geführt. In diesen Gesprächen wurden die erzielbaren Spitzenrenditen, die Energieeffizienzzuschläge und die wahrscheinlichen Sanierungsvorhaben geklärt, so dass wir die Kosten- und Absorptionsannahmen verfeinern konnten, die andernfalls bei der Sekundärforschung abdriften können.

Desk Research

Unsere Analysten haben den Markt zunächst anhand offener Datensätze wie Baugenehmigungen von Destatis, Hypothekenströme der Deutschen Bundesbank, Kapitalwertindizes der European Public Real-Estate Association und Flächenumsatzberichte von IVD und IZ Research auf Stadtebene kartiert. Unternehmensberichte, börsennotierte REIT-Faktenblätter und Pressemitteilungen über erstklassige Transaktionen halfen uns, die aktuellen Immobilienpreise zu ermitteln. Wir haben auch kostenpflichtige Plattformen angezapft, insbesondere D&B Hoovers für Finanzdaten von Bauträgern und Dow Jones Factiva für Nachrichten über Geschäftsabschlüsse. Diese Informationen bildeten die Grundlage für das Raster von Angebot, Nachfrage und Preisgestaltung; viele andere öffentliche und abonnierte Quellen wurden für Gegenkontrollen überprüft.

Marktgrößenbestimmung und -prognose

Das Modell basiert auf einer Top-Down-Rekonstruktion des Bestandswerts: der gesamte fertiggestellte Bürobestand pro Stadt wird mit dem durchschnittlichen Kapitalwert pro Quadratmeter multipliziert und um den Leerstand und den Branchenmix bereinigt. Bottom-up-Sinnesprüfungen, einschließlich der Aufrollung der Bauträger-Pipeline und der stichprobenartigen Rückrechnung der Spitzenmiete multipliziert mit der Rendite, milderten jegliche Übertreibung ab. Zu den Schlüsselvariablen gehören das BIP-Wachstum, die Beschäftigung im Bürobereich, die Leitzinsen der EZB, die Entwicklung der Spitzenrenditen und die Entwicklung der ESG-Nachrüstungskosten. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression, die durch eine mit unserem primären Forschungsgremium abgestimmte Szenarioanalyse auf ihre Belastbarkeit geprüft wurde. Datenlücken, bei denen kommunale Statistiken hinterherhinken, wurden durch kurzfristige lineare Projektionen gefüllt, die anschließend überschrieben werden, sobald neue Zahlen veröffentlicht werden.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe führen leitende Analysten erneut Abweichungstests mit den Leerstandsdaten von JLL und Cushman durch, stellen sicher, dass die Währungsumrechnung zum jährlichen Durchschnittskurs EUR-USD erfolgt, und gleichen jede Abweichung von ±5 % aus. Der Bericht wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch Zinsschocks, Änderungen der Steuergesetzgebung oder Transaktionen, die 2 % des Basiswerts überschreiten, ausgelöst werden.

Warum Mordor's Deutschland Büroimmobilien Baseline Vertrauen genießt

Veröffentlichte Schätzungen weichen oft ab; Umfang, Preisgestaltung und Aktualisierungsrhythmus stimmen selten überein.

Zu den wichtigsten Faktoren, die zu einer Diskrepanz führen, gehören die Bewertung nur der Miet-Cashflows, die Verwendung von Wechselkursen aus dem Jahr 2023 oder die Nichtberücksichtigung von Aktien der Kategorie C. Mordor hingegen wählt den vollen Vermögenswert, konstante Euro-Werte aus dem Jahr 2024 und eine sichtbare Aufteilung der Kategorie.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 112,98 B (2025) | Mordor Intelligence | - |

| 27,4 MRD. USD (2024) | Globale Unternehmensberatung A | Linse für Mieteinnahmen, ohne Eigennutzer |

| €150 B (2025) | Industrieverband B | Beinhaltet den Hauptsitz des Unternehmens, lässt aber Aktien aus Nebenstädten aus. |

Diese Kontraste zeigen, dass Mordors gemischter Ansatz aus Aktien und Transaktionen, die Granularität der Städte und der jährliche Datenabgleich eine ausgewogene, wiederholbare Grundlage bieten, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Büro-Immobilienmarkt derzeit?

Der Markt wird im Jahr 2026 auf 116,23 Milliarden USD geschätzt und soll bis 2031 auf 133,88 Milliarden USD steigen.

Welche Gebäudeklasse hat den höchsten Marktanteil?

Klasse-A-Vermögenswerte kontrollieren 58,45 % des Marktanteils und wachsen mit einem CAGR von 3,08 %, da Unternehmen ESG-Konformität und hochwertige Ausstattung anstreben.

Wie haben höhere EZB-Zinssätze die Investitionstätigkeit beeinflusst?

Die Finanzierungskosten stiegen stark an, die Spitzenrenditen stagnierten bei 4,91 % und das Transaktionsvolumen im Jahr 2024 belief sich auf 5,64 Milliarden USD, doch die Neubewertung schafft attraktive Value-Add-Möglichkeiten.

Welcher Sektor treibt die neue Flächennachfrage an?

Informationstechnologie und IT-gestützte Dienstleistungen machen 26,70 % der Endnutzernachfrage aus und sollen den Mietbedarf mit einem CAGR von 3,45 % steigern.

Warum gewinnen sekundäre deutsche Städte das Investoreninteresse?

B-Städte bieten niedrigere Kaufkosten, einen durchschnittlichen Leerstand von 5,0 % und Renditeprämien von bis zu 120 Basispunkten im Vergleich zu A-Lagen in zentralen Geschäftsbezirken, was sie für Diversifizierung attraktiv macht.

Welche Rolle spielen staatliche Anreize in der Sanierungswirtschaft?

KfW-Darlehen und -Zuschüsse decken bis zu 40 % der Sanierungskosten ab, verkürzen die Amortisationszeiten und treiben bundesweite Modernisierungen an, die jährlich 7,7 Millionen Tonnen CO₂ einsparen.

Seite zuletzt aktualisiert am: