Marktgröße und Marktanteil für landwirtschaftliche Maschinen in Deutschland

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

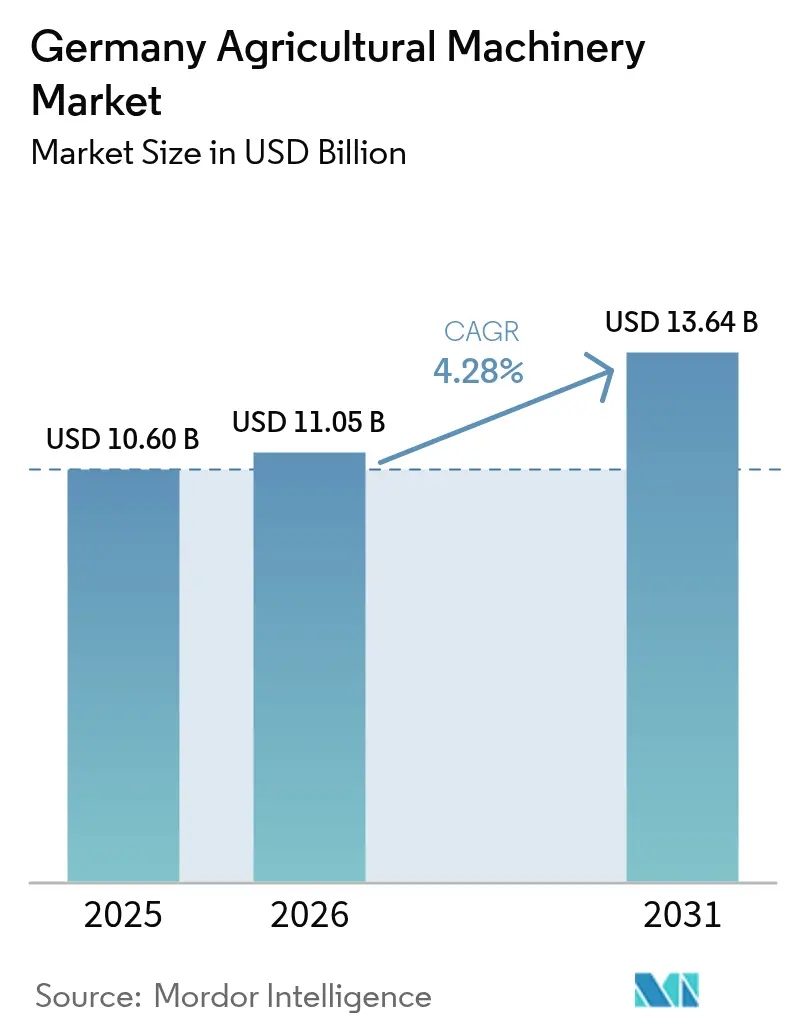

| Marktgröße im Basisjahr (2025) | 10.6 Milliarden US-Dollar |

| Marktgröße (2026) | 11.05 Milliarden US-Dollar |

| Marktgröße (2031) | 13.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Maschinen in Deutschland von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Maschinen in Deutschland wird im Jahr 2026 auf 11,05 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 10,6 Milliarden USD, mit Projektionen für 2031 von 13,64 Milliarden USD, was einem Wachstum von 4,28 % CAGR im Zeitraum 2026–2031 entspricht. Eine starke Nachfrage nach Traktoren, eine rasche Verbreitung von Bewässerungssystemen und anhaltende Subventionszuflüsse gleichen rückläufige Gerätezulassungen und geringere Betriebseinkommen aus. Landwirte setzen verstärkt auf Präzisions- und autonome Technologien, um Arbeitskräftemangel, regulatorische Emissionsziele und klimabedingten Wasserstress zu bewältigen. Hersteller skalieren Nachrüstsätze, die ISOBUS-Konformität und intelligente Konnektivitätsfunktionen integrieren und so die Einstiegshürden für alternde Maschinenparks senken. OEM (Originalausrüstungshersteller) setzen zudem auf kreative Finanzierungsmodelle, die saisonale Cashflows glätten und hohe Vorabkosten abmildern. Derweil sorgen politische Anreize wie jährliche GAP-Transfers in Höhe von 6,2 Milliarden EUR (6,8 Milliarden USD) für eine robuste Geräteinvestitionstätigkeit im deutschen Markt für landwirtschaftliche Maschinen trotz volatiler Rohstoffpreise.[1]Bundesministerium für Ernährung und Landwirtschaft (Deutschland) "Wesentliche Merkmale der Gemeinsamen Agrarpolitik (GAP) und ihre Umsetzung in Deutschland," bmleh.de

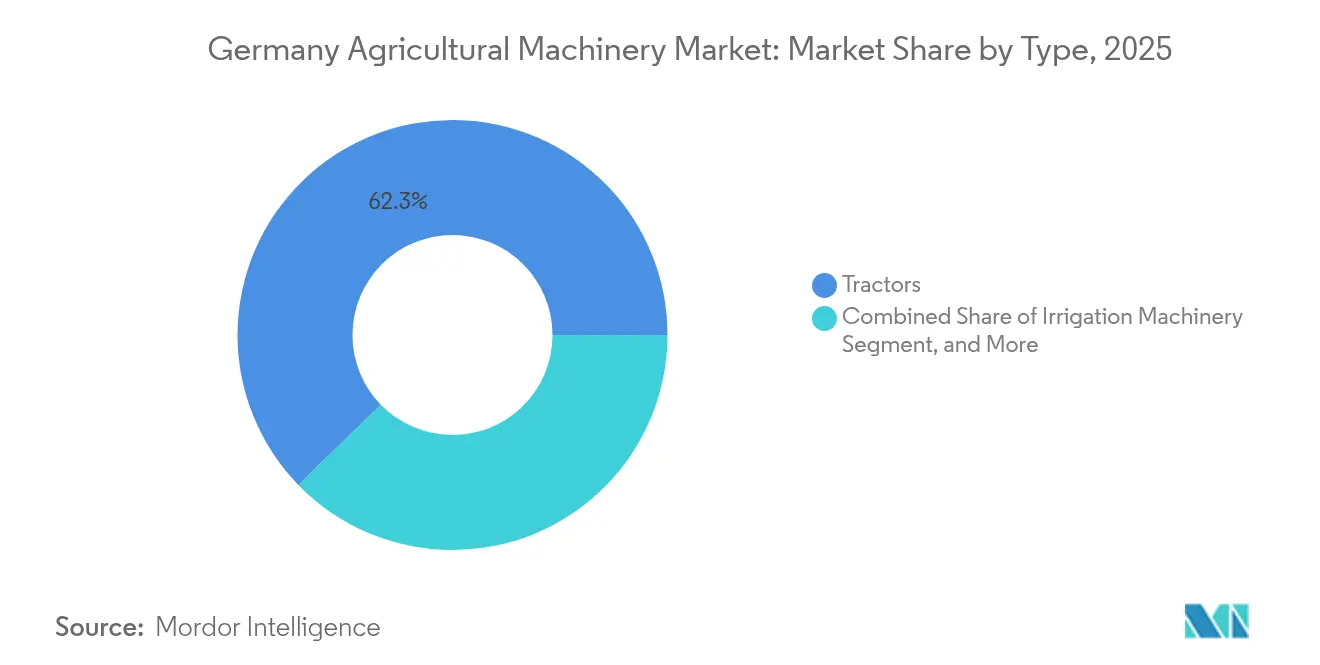

- Nach Typ führten Traktoren mit einem Anteil von 62,28 % am deutschen Markt für landwirtschaftliche Maschinen im Jahr 2025; Bewässerungsmaschinen weisen bis 2031 einen CAGR von 6,56 % auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Marktes für landwirtschaftliche Maschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel durch alternde Belegschaft | +1.2% | Ländliche Regionen bundesweit | Mittelfristig (2–4 Jahre) |

| EU- und Bundessubventionen für den Kauf von Präzisionsmaschinen | +0.8% | Bayern und Niedersachsen | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung intelligenter vernetzter Geräte und ISOBUS-Standards | +0.7% | Bundesweit | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruck-Vorschriften zugunsten von Tier-V- und Elektrotraktoren | +0.5% | Stadtnahe landwirtschaftliche Betriebe | Langfristig (≥ 4 Jahre) |

| Autonome Multifunktionsplattformen gewinnen Pilotttraktion | +0.4% | Großflächige Betriebe | Langfristig (≥ 4 Jahre) |

| Geeignete OEM-Finanzierungsmodelle | +0.3% | Regionen mit unterschiedlichem Kreditzugang | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel durch alternde Belegschaft

Der deutsche Agrarsektor steht vor einem erheblichen Arbeitskräftemangel, der auf eine alternde Belegschaft und mangelndes Interesse jüngerer Generationen zurückzuführen ist. Mit dem Renteneintritt älterer Landwirte wachsen die Einstellungslücken, was einen Anstieg bei Mechanisierung und Automatisierung auslöst. Staatliche Initiativen fördern den Einsatz von Mini-Robotern für gezielte Feldaufgaben und verringern so die Abhängigkeit von manueller Arbeit. Plug-and-Play-Schnittstellen und Nachrüstsätze ermöglichen es älteren Maschinen, intelligente Geräte zu integrieren und Aufrüstungen zugänglicher zu machen. Dieser Wandel verändert den Markt für landwirtschaftliche Maschinen, da die Nachfrage nach autonomen Lösungen und anpassungsfähigen Technologien steigt, die die Produktivität über verschiedene Betriebsgrößen und Kulturpflanzenarten hinweg aufrechterhalten.

EU- und Bundessubventionen für den Kauf von Präzisionsmaschinen

Politische Reformen auf EU- und Bundesebene steigern die Investitionen in Präzisionslandwirtschaftstechnologien in ganz Deutschland. GAP-Reformen erhöhen die Ökoprämienauszahlungen auf 130 % des Basissatzes und lenken Landwirte in Richtung Präzisionssprühgeräte und intelligente Bewässerung. Eine Gasölsteuerentlastung von 0,21480 EUR pro Liter (0,24 USD) senkt die Betriebskosten für Hochtechnologie-Traktoren. Staatliche Pläne wie ILU 2023 ergänzen Zuschüsse für emissionsmindernde Maschinen und unterstützen einen stetigen Geräteumschlag im deutschen Markt für landwirtschaftliche Maschinen.[2]Praxis Agrar, "GAP 2025 – Was ist neu?" praxis-agrar.deDiese Modernisierung des Marktes für landwirtschaftliche Maschinen verbindet wirtschaftliche Anreize mit Umweltzielen und stärkt die landwirtschaftliche Infrastruktur Deutschlands.

Rasche Verbreitung intelligenter vernetzter Geräte und ISOBUS-Standards

Der deutsche Markt für landwirtschaftliche Maschinen entwickelt sich durch die Integration intelligenter vernetzter Geräte und standardisierter Kommunikationsprotokolle weiter. ISOBUS-Konformität bei neuen Geräten ermöglicht einen nahtlosen Datenaustausch zwischen Traktoren und Werkzeugen, vereinfacht den Betrieb und verbessert die Präzision. Innovationen in Middleware und Cloud-Konnektivität ermöglichen agronomische Echtzeit-Entscheidungen, reduzieren Ausfallzeiten und verbessern die Feldleistung. Hersteller integrieren diese Technologien in ihre Produktlinien und bieten Landwirten intuitive Schnittstellen und skalierbare Lösungen. Diese digitale Transformation erweitert die installierte Basis präzisionsbereit ausgestatteter Maschinen und festigt Deutschlands Position im Smart Farming und in nachhaltigen landwirtschaftlichen Praktiken.

CO₂-Fußabdruck-Vorschriften zugunsten von Tier-V- und Elektrotraktoren

Die Stufe-V-Dieselgrenzen verschärfen die Schwellenwerte für Partikel und NOx. Fendts e100 Vario liefert 4–7 Stunden sauberen Betrieb mit einer 100-kWh-Batterie und erweist sich als geeignet für kommunale Aufgaben und Viehhaltungsbetriebe.[3] AGCO, "Vollelektrischer Traktor: Der Fendt e100 Vario," news.agcocorp.com Gewichtsoptimierte Erntemaschinen wie HOLMERs Terra Dos 5 reduzieren den Kraftstoffverbrauch um 20 % und entsprechen damit strengeren CO₂-Zielen. Diese Innovationen positionieren den deutschen Markt für landwirtschaftliche Maschinen in Richtung emissionsarmer Antriebssysteme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestition und lange Amortisationszeit | -0.9% | Bundesweit, ausgeprägter bei kleineren Betrieben | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Dateneigentum bei digital vernetzten Maschinenparks | -0.6% | Bundesweit, konzentriert bei technologisch fortgeschrittenen Betrieben | Mittelfristig (2–4 Jahre) |

| Margendruck durch sinkende Rohstoffpreise und volatile Energiekosten | -0.7% | Bundesweit, mit regionalen Unterschieden je nach Kulturpflanzenspektrum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei der Reduzierung von Pestiziden und Stickstoffobergrenzen | -0.5% | Bundesweit, mit stärkeren Auswirkungen in intensiven Anbauregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestition und lange Amortisationszeit

Die hohen Kapitalkosten für moderne landwirtschaftliche Maschinen stellen deutsche Landwirte, insbesondere jene mit kleineren Betrieben, weiterhin vor Herausforderungen. Große Mähdrescher und Präzisionsgeräte erfordern erhebliche Investitionen, und steigende Finanzierungskosten haben die Zeit zur Amortisierung dieser Ausgaben verlängert. Infolgedessen schieben viele Landwirte Geräteaufrüstungen auf, was den allgemeinen Marktumschlag verlangsamt und die Herstellerumsätze beeinträchtigt. Kleinere Betriebe sind am stärksten betroffen, da ihnen oft die finanziellen Mittel fehlen, um in neuere Technologien zu investieren. Diese Situation hemmt das Wachstum im deutschen Markt für landwirtschaftliche Maschinen, wo Kosten und Kapitalrendite wesentliche Hürden für die Modernisierung darstellen.

Bedenken hinsichtlich Cybersicherheit und Dateneigentum bei digital vernetzten Maschinenparks

Mit zunehmender Digitalisierung der deutschen Landwirtschaft sind Bedenken hinsichtlich Cybersicherheit und Dateneigentum zu erheblichen Herausforderungen geworden. Intelligente Maschinen, die über ISOBUS-Gateways und Cloud-Plattformen verbunden sind, schaffen potenzielle Schwachstellen, die sensible Betriebsdaten gefährden könnten. Landwirte äußern Bedenken hinsichtlich des unbefugten Zugriffs auf Ertragskarten, Bodenprofile und Betriebskennzahlen, die sie als wertvolles geistiges Eigentum betrachten. Das Fehlen etablierter branchenspezifischer Sicherheitsstandards erhöht die Komplexität und die Kosten der Compliance und schreckt einige Erzeuger von der Implementierung digitaler Lösungen ab. Diese Probleme verlangsamen die Einführung digitaler Technologien im Markt für landwirtschaftliche Maschinen und unterstreichen die Notwendigkeit verbesserter Sicherheitsmaßnahmen und klarer Rahmenbedingungen für Datenverwaltung und Dateneigentum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Segment 1

Traktoren machen 62,28 % der Marktgröße für landwirtschaftliche Maschinen in Deutschland im Jahr 2025 aus und behalten ihre dominante Stellung. Trotz rückläufiger Zulassungsvolumina bleibt die Nachfrage aufgrund kraftstoffeffizienter Motoren und der Kompatibilität mit intelligenten Geräten robust. Landwirte modernisieren bestehende Maschinenparks durch ISOBUS-Nachrüstungen und Plug-and-Play-Aufrüstungen anstelle von Komplettersatz. Elektrotraktoren gewinnen in den Segmenten Gemüseanbau und kommunale Dienstleistungen an Verbreitung. Die Erprobung von Modellen wie dem e100 Vario deutet auf einen schrittweisen Übergang zur Elektrifizierung hin, wenn sich die Batterietechnologie weiterentwickelt.

Bewässerungsmaschinen verzeichnen mit einem CAGR von 6,56 % bis 2031 die höchste Wachstumsrate, angetrieben durch Klimavariabilität und Anforderungen an eine wassereffizienten Landwirtschaft. Während die Verbreitung von Bewässerungssystemen moderat bleibt, beschleunigen zunehmende Dürrebedingungen und veränderte Wettermuster die Einführung von Sprinkler- und Tröpfchenbewässerungssystemen. Staatliche Subventionen und Energiesteueranreize senken die Betriebskosten und verbessern den Zugang zu Präzisionsbewässerungssystemen. Anforderungen an die Klimaresilienz wandeln Bewässerung von einer ergänzenden Investition zu einem wesentlichen Bestandteil und beeinflussen die Marktdynamik und Infrastrukturplanung im deutschen Markt für landwirtschaftliche Maschinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die durchschnittliche Betriebsgröße in Deutschland ermöglicht eine effiziente Betriebsskala und Geräteseitigkeitsvielseitigkeit, was Hersteller dazu veranlasst, modulare Maschinen für unterschiedliche landwirtschaftliche Anforderungen zu entwickeln. Schleswig-Holstein und Mecklenburg-Vorpommern weisen hohe Einführungsquoten bei Präzisionstechnologien auf, insbesondere bei mittelgroßen Ackerbaubetrieben. Innovationszentren in Niedersachsen, Bayern und Sachsen-Anhalt fördern die Entwicklung von Agrobotics und intelligenten Maschinen durch Partnerschaften mit Universitäten und Forschungseinrichtungen. Während Brandenburg und Nordrhein-Westfalen eine steigende Telematikeinführung im Einklang mit datengetriebenen Landwirtschaftstrends verzeichnen, haben wirtschaftliche Bedingungen bundesweit die Neugeräteinvestitionen reduziert.

Niedersachsen dominiert den deutschen Markt für landwirtschaftliche Maschinen aufgrund seiner konzentrierten Landwirtschaft und umfangreicher Bewässerungssysteme. Die robusten Förderprogramme des Bundeslandes unterstützen regelmäßige Geräteaufrüstungen, insbesondere für Futter- und Bewässerungsmaschinen. Bayern belegt den zweiten Platz; seine vielfältigen Betriebsstrukturen erzeugen eine Nachfrage nach anpassungsfähigen Nutzfahrzeugtraktoren und Erntemaschinen. Die Nähe Nordrhein-Westfalens zu großen Geräteherstellern macht es zum idealen Teststandort für kompakte Elektromaschinen für den städtischen und halbstädtischen Anbau. Diese regionalen Unterschiede verdeutlichen, wie lokale Bedingungen, Viehbestandskonzentrationen und staatliche Unterstützung die Gerätewahl beeinflussen.

Die größeren Betriebe der ostdeutschen Bundesländer bieten Chancen für autonome Geräte, die die Bodenverdichtung auf ausgedehnten Feldern minimieren. Die begrenzte Verfügbarkeit von Fachhändlern schafft Wartungsherausforderungen für anspruchsvolle digitale Systeme. Regionale Kulturpflanzenvorlieben, dominiert durch Mais- und Winterweizenanbau, beeinflussen die Maschinenanforderungen. Umweltförderprogramme können Käufe in Richtung Geräte lenken, die für umweltfreundliche Kulturpflanzen geeignet sind. Regionen mit bedeutenden Viehhaltungsbetrieben, darunter Bayern, Niedersachsen und Nordrhein-Westfalen, halten eine konstante Nachfrage nach Feldhäckslern, automatisierten Fütterungsgeräten und vorschriftskonformen Gülleausbringungssystemen aufrecht.

Wettbewerbslandschaft

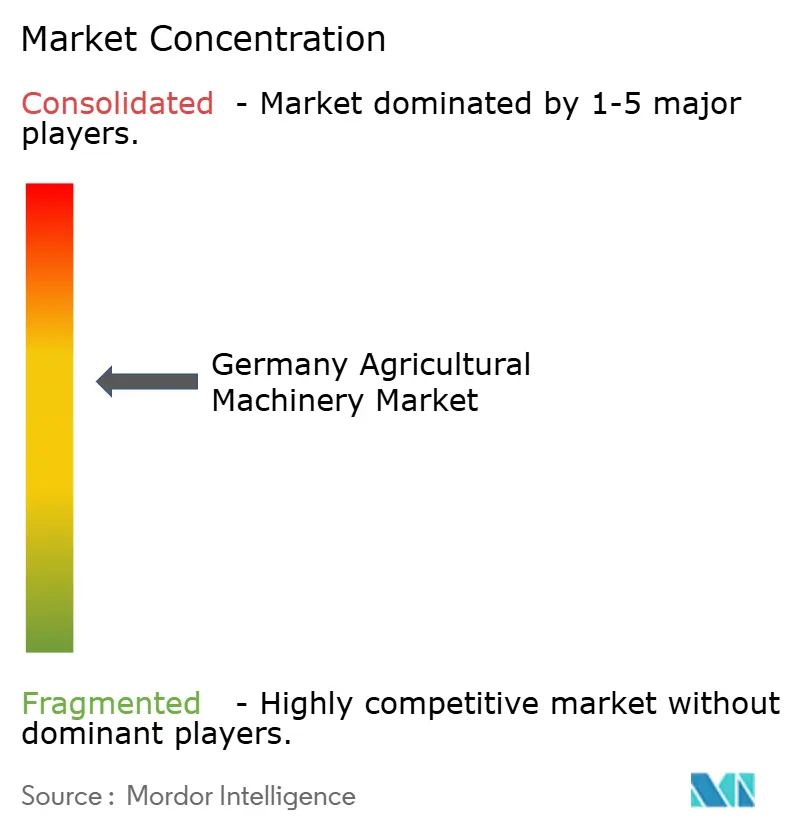

Der Marktanteil für landwirtschaftliche Maschinen in Deutschland weist eine moderate Konsolidierung auf. Etablierte Marken behaupten ihre Positionen durch weitreichende Händlernetze, vielfältige Produktportfolios und eine starke Markentreue in den landwirtschaftlichen Regionen. Die Marke Fendt der AGCO Corporation führt den Markt an, ausgezeichnet durch ihr erstklassiges Engineering und umfassende Präzisionslandwirtschaftslösungen. Fendts Zuverlässigkeit und Innovationskraft haben sie zur bevorzugten Wahl unter mittel- bis großen deutschen Betrieben etabliert, insbesondere in Bayern und Niedersachsen. Deere & Company behauptet seine Marktposition durch globale Fertigungskapazitäten und integrierte Technologieplattformen.

Kubota Corporation hat seine Präsenz in den Segmenten Sonderkulturanbau und Kompaktgeräte gestärkt, wo die Manövrierfähigkeit und Effizienz seiner Maschinen Vorteile bieten. Die Traktoren und Geräte des Unternehmens haben in Regionen mit zersplittertem Grundbesitz und Gartenbaubetrieben an Beliebtheit gewonnen, darunter Baden-Württemberg und Teile von Nordrhein-Westfalen. CLAAS KGaA mbH behält seine Position als bedeutender Akteur im deutschen Maschinensektor, insbesondere bei Erntesystemen. Die Stärke des Unternehmens bei Mähdreschern und Futtererntegeräten wird durch Automatisierungsfunktionen wie CEMOS ergänzt, die die Maschinenleistung verbessern und die Ermüdung des Bedieners reduzieren. CLAASs etablierte Präsenz in der deutschen Landwirtschaft und der Fokus auf Innovation stützen seine Marktposition.

CNH Industrial N.V. vervollständigt die Top Fünf mit seinen Marken Case IH und New Holland und bietet umfassende Lösungen für Ackerbau- und Mischbetriebe. Das Unternehmen konzentriert sich auf Telematik, autonome Fähigkeiten und ISOBUS-Integration und unterstützt Deutschlands Übergang zur Präzisionslandwirtschaft. Case IHs Hochleistungstraktoren bedienen großflächige Betriebe in den östlichen Bundesländern, während New Hollands Geräte die Bedürfnisse von Vieh- und Mischbetrieben im Süden erfüllen. CNHs fortlaufende Investition in intelligente Technologien und regionale Marktanpassung erhält seine Wettbewerbsposition in diesem sich entwickelnden Markt.

Marktführer der deutschen Landmaschinenindustrie

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

CLAAS KGaA mbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: CLAAS KGaA mbH entwickelte den Rundballenpresse ROLLANT 630 RC, ausgestattet mit einem 25-Messer-Schneidrotor, MULTIFLOW-Aufnahme und verstärkten Antriebssystemen zur Herstellung hochdichter Ballen. Die Presse umfasst ISOBUS-Steuerungssysteme, CLAAS-Connect-Integration und verbesserte Bedienermerkmale zur Steigerung der Futterernte-Effizienz.

- September 2024: AGCO Corporation stellte den vollelektrischen Traktor Fendt e100 Vario vor, konzipiert für kommunale, Viehhaltungs- und Gemüseanbaubetriebe. Der Traktor verfügt über Nullemissionen, leisen Betrieb, eine 100-kWh-Batterie, mehrere Fahrmodi und Kompatibilität mit der Standard-Ladeinfrastruktur und treibt die Elektrifizierung in der deutschen Landwirtschaft voran.

Berichtsumfang des deutschen Marktes für landwirtschaftliche Maschinen

Landwirtschaftliche Maschinen sind als Maschinen definiert, die in der Landwirtschaft und anderen agrarischen Tätigkeiten wie Pflügen, Pflanzen, Ernten, Bewässern, Mähen usw. eingesetzt werden. Der deutsche Markt für landwirtschaftliche Maschinen ist nach Typ segmentiert (Traktoren, Pflug- und Bodenbearbeitungsmaschinen, Pflanzmaschinen, Erntemaschinen, Heu- und Futtererntemaschinen, Sprühgeräte, Bewässerungsmaschinen und sonstige Typen). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Traktoren | Nach Motorleistung | Weniger als 40 PS |

| 40–100 PS | ||

| 101–150 PS | ||

| Über 150 PS | ||

| Nach Traktortyp | Kompakter Nutztraktor | |

| Nutztraktor | ||

| Reihentraktor | ||

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | |

| Eggen | ||

| Kultivatoren und Bodenfresen | ||

| Sonstige (Häufler, Rotationsgrubber usw.) | ||

| Pflanzmaschinen | Sämaschinen | |

| Pflanzmaschinen | ||

| Streuer | ||

| Sonstige (Pflanzmaschinen, Präzisionssämaschinen usw.) | ||

| Erntemaschinen | Mähdrescher | |

| Feldhäcksler | ||

| Sonstige (Kartoffelroder usw.) | ||

| Heu- und Futtererntemaschinen | Mähwerke | |

| Ballenpressen | ||

| Sonstige (Rechen, Tedder usw.) | ||

| Bewässerungsmaschinen | Sprinkleranlage | |

| Tröpfchenbewässerung | ||

| Sonstige (Mikrosprinkler, Kreisberegnung usw.) | ||

| Sonstige Typen | ||

| Nach Typ | Traktoren | Nach Motorleistung | Weniger als 40 PS |

| 40–100 PS | |||

| 101–150 PS | |||

| Über 150 PS | |||

| Nach Traktortyp | Kompakter Nutztraktor | ||

| Nutztraktor | |||

| Reihentraktor | |||

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | ||

| Eggen | |||

| Kultivatoren und Bodenfresen | |||

| Sonstige (Häufler, Rotationsgrubber usw.) | |||

| Pflanzmaschinen | Sämaschinen | ||

| Pflanzmaschinen | |||

| Streuer | |||

| Sonstige (Pflanzmaschinen, Präzisionssämaschinen usw.) | |||

| Erntemaschinen | Mähdrescher | ||

| Feldhäcksler | |||

| Sonstige (Kartoffelroder usw.) | |||

| Heu- und Futtererntemaschinen | Mähwerke | ||

| Ballenpressen | |||

| Sonstige (Rechen, Tedder usw.) | |||

| Bewässerungsmaschinen | Sprinkleranlage | ||

| Tröpfchenbewässerung | |||

| Sonstige (Mikrosprinkler, Kreisberegnung usw.) | |||

| Sonstige Typen | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für landwirtschaftliche Maschinen im Jahr 2026?

Die Marktgröße für landwirtschaftliche Maschinen in Deutschland beträgt im Jahr 2026 11,05 Milliarden USD und wird bis 2031 13,64 Milliarden USD erreichen.

Welcher Gerätetyp hält den größten Anteil am deutschen Landmaschinenabsatz?

Traktoren führen mit 62,28 % des Umsatzes im Jahr 2025 und spiegeln ihre zentrale Rolle bei Feldoperationen wider.

Welches Segment wächst bis 2031 am schnellsten?

Bewässerungsmaschinen werden voraussichtlich mit einem CAGR von 6,56 % wachsen, da Dürreresilienz zunehmend kritisch wird.

Wie gestaltet die Regulierung künftige Traktorkäufe?

Stufe-V-Emissionsgrenzwerte und GAP-Öko-Regelungen lenken Käufer in Richtung elektrischer oder emissionsarmer Modelle und Präzisionsgeräte.

Seite zuletzt aktualisiert am: