GCC-Rotfleischmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

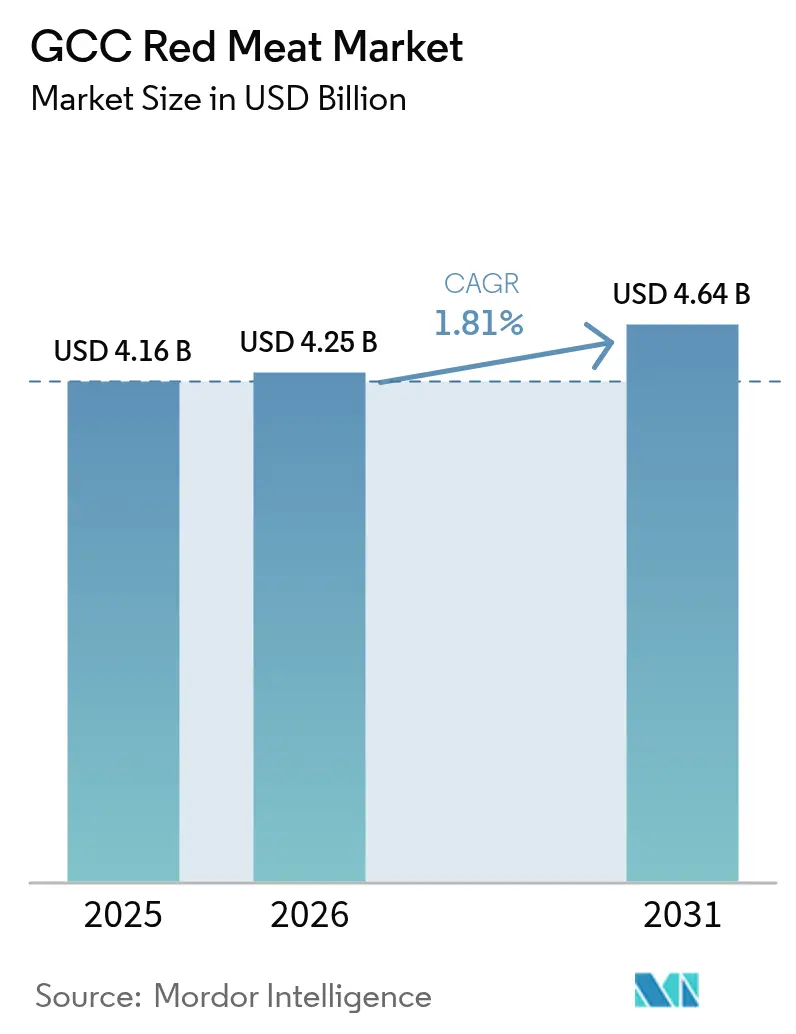

| Marktgröße im Basisjahr (2025) | 4.16 Milliarden US-Dollar |

| Marktgröße (2026) | 4.25 Milliarden US-Dollar |

| Marktgröße (2031) | 4.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Rotfleischmarkt Analyse von Mordor Intelligence

Die Größe des GCC-Rotfleischmarktes wurde im Jahr 2025 auf 4,16 Mrd. USD geschätzt und soll von 4,25 Mrd. USD im Jahr 2026 auf 4,64 Mrd. USD bis 2031 wachsen, bei einem CAGR von 1,81 % über den Prognosezeitraum (2026–2031). Der GCC-Rotfleischmarkt wird in erster Linie durch kulturelle Ernährungspräferenzen angetrieben, bei denen Lamm-, Hammel- und Rindfleisch eine zentrale Rolle bei täglichen Mahlzeiten und gesellschaftlichen Zusammenkünften spielen, insbesondere bei religiösen Veranstaltungen und Familienanlässen. Die rasche Expansion moderner Einzelhandelsformate, einschließlich Verbrauchermärkten und E-Commerce-Lebensmittelplattformen, hat die Verfügbarkeit von gekühlten und hochwertigen importierten Fleischstücken verbessert und zu einer erhöhten Konsumhäufigkeit geführt. Das Wachstum im Gastgewerbesektor, das Hotels, Cateringdienste und Schnellrestaurants umfasst, treibt die Nachfrage weiter an, da Rotfleisch eine wichtige Zutat für Grillgerichte, Schawarma, Kebabs und traditionelle Gerichte ist. Laut der Allgemeinen Behörde für Statistik verfügt Saudi-Arabien über 65.103 Hotels und Restaurants[1]Quelle: Allgemeine Behörde für Statistik, "Anzahl der Betriebe nach Sektortyp und Wirtschaftstätigkeit," stats.gov.sa. Darüber hinaus verlagern sich die Verbraucherpräferenzen hin zu rückverfolgbarem, halal-zertifiziertem, biologischem und weidegefüttertem Fleisch, was Einzelhändler dazu veranlasst, ihr Premiumproduktangebot zu erweitern. Die begrenzte inländische Viehproduktion der Region aufgrund arider klimatischer Bedingungen führt zu einer hohen Importabhängigkeit, die einen stetigen Handelszufluss und eine vielfältige Produktpalette gewährleistet, die das Marktwachstum unterstützt.

Wichtigste Erkenntnisse des Berichts

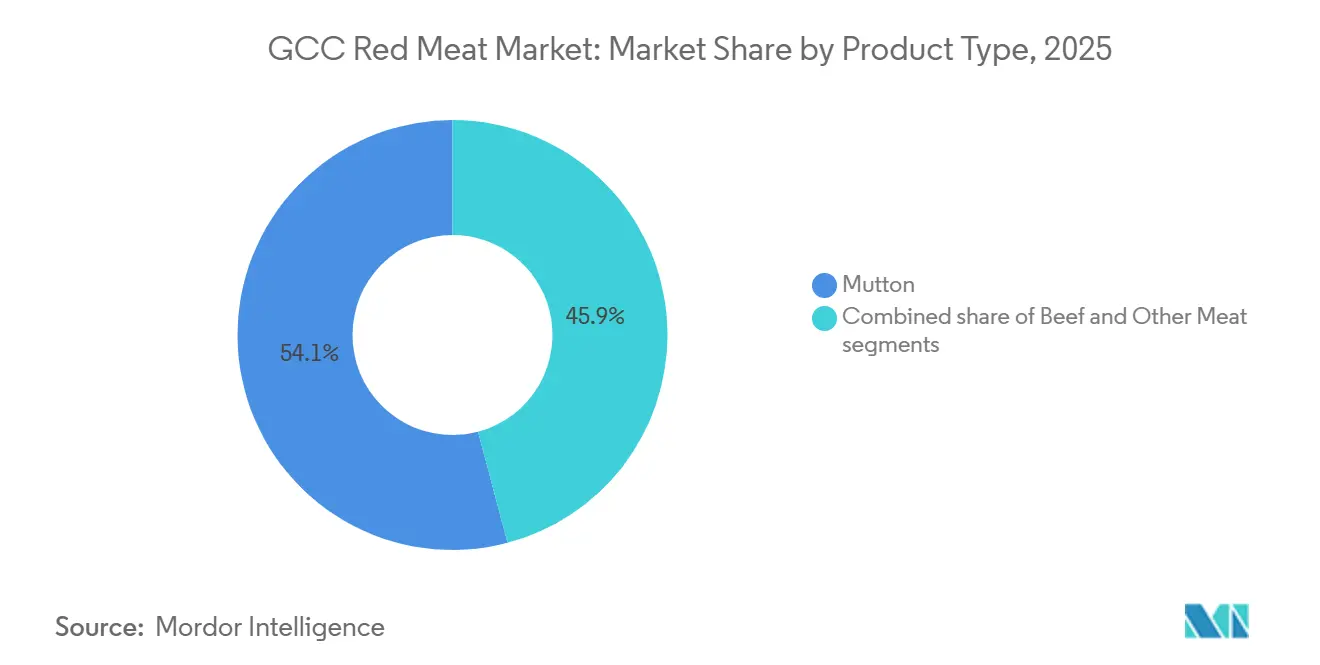

- Nach Produkttyp führte Hammelfleisch im Jahr 2025 mit einem Marktanteil von 54,12 % am GCC-Rotfleischmarkt, während Rindfleisch bis 2031 voraussichtlich mit einem CAGR von 2,71 % wachsen wird.

- Nach Kategorie entfiel im Jahr 2025 ein Anteil von 89,32 % der GCC-Rotfleischmarktgröße auf traditionelles Fleisch, während biologisches Fleisch bis 2031 voraussichtlich mit einem CAGR von 2,94 % wachsen wird.

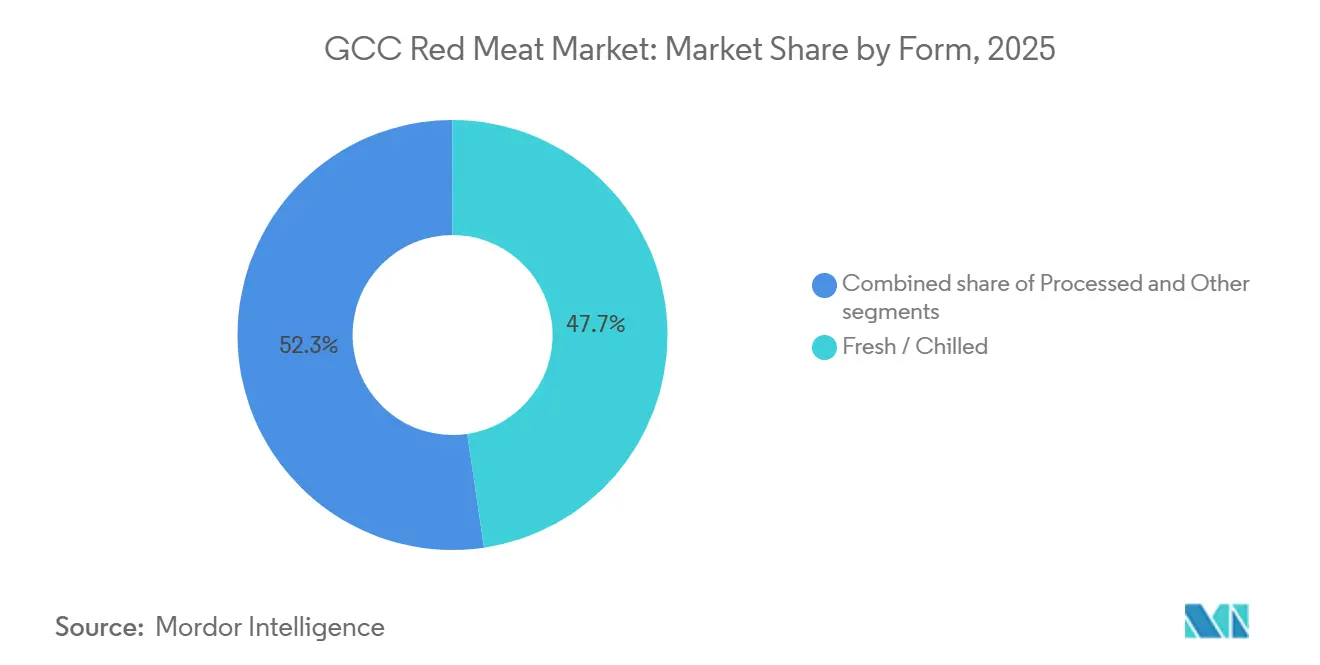

- Nach Form erfassten frische/gekühlte Formate im Jahr 2025 einen Anteil von 47,66 % der GCC-Rotfleischmarktgröße; verarbeitetes Fleisch ist mit einem CAGR von 2,81 % bis 2031 für das schnellste Wachstum positioniert.

- Nach Vertriebskanal hielten Einzelhandelskanäle im Jahr 2025 einen Anteil von 59,41 % am GCC-Rotfleischmarkt, während Gastronomiebetriebe im Zeitraum 2026–2031 voraussichtlich einen CAGR von 2,65 % verzeichnen werden.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 42,35 % an der GCC-Rotfleischmarktgröße, während Katar im Prognosezeitraum voraussichtlich das höchste Wachstum mit einem CAGR von 3,01 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Rotfleischmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein steigert die Nachfrage nach nährstoffreichem Rotfleisch | +0.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Westliche Ernährungsgewohnheiten steigern den Rotfleischkonsum | +0.5% | Vereinigte Arabische Emirate, Saudi-Arabien, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Expansion des Tourismus-, Gastgewerbe- und Gastronomiesektors | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Höhere Investitionen in die Fleischverarbeitung und -technologie | +0.3% | Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für Ernährungssicherheit und Viehentwicklung | +0.5% | GCC-weit, am stärksten in Saudi-Arabien und Katar | Langfristig (≥ 4 Jahre) |

| Stärkerer Fokus auf Rückverfolgbarkeit und Qualitätssicherung bei Fleischprodukten | +0.2% | Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein steigert die Nachfrage nach nährstoffreichem Rotfleisch

Das wachsende Gesundheitsbewusstsein in den GCC-Ländern veranlasst Verbraucher dazu, proteinreiche Lebensmittel zu bevorzugen, und positioniert Rotfleisch als bedeutende Quelle für Eisen, Zink, Vitamin B12 und essentielle Aminosäuren, die Muskelkraft und Energieniveau unterstützen. Anstatt den Konsum zu reduzieren, wechseln viele Verbraucher zu kontrollierten Portionen und Premiumstücken, wie magerem Rind- und Lammfleisch, die häufig als natürlich, weidegefüttert oder minimal verarbeitet gekennzeichnet sind. Die zunehmende Betonung ausgewogener Ernährung und aktiver Lebensweisen hat folglich die Nachfrage nach ernährungsphysiologisch vorteilhaftem tierischen Protein gesteigert. Dieser Trend wird durch öffentliche Gesundheitsbedenken weiter unterstützt. Wohlhabende Golfverbraucher passen ihre Proteinzufuhr hin zu magerem, weidegefüttertem Rindfleisch und biologischem Hammelfleisch an, beeinflusst durch staatliche Gesundheitsinitiativen und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen. Laut dem Entwicklungsprogramm der Vereinten Nationen sind ab Februar 2023 Herz-Kreislauf-Erkrankungen für 34 % aller Todesfälle in den Vereinigten Arabischen Emiraten verantwortlich, was Verbraucher dazu veranlasst, bei Ernährungsentscheidungen stärker auf die Nährstoffzusammensetzung und Fleischqualität zu achten[2]Quelle: Entwicklungsprogramm der Vereinten Nationen, "DER FALL FÜR INVESTITIONEN IN DIE PRÄVENTION UND BEKÄMPFUNG NICHT ÜBERTRAGBARER KRANKHEITEN IN DEN VEREINIGTEN ARABISCHEN EMIRATEN ," undp.org.

Westliche Ernährungsgewohnheiten steigern den Rotfleischkonsum

Westliche Ernährungsgewohnheiten beeinflussen zunehmend die Lebensmittelpräferenzen in der GCC-Region. Eine bedeutende ausländische Arbeitnehmerschaft und globalisierte urbane Lebensstile haben zum wachsenden Konsum von Burgern, Steaks, Sandwiches und verarbeiteten Rindfleischprodukten beigetragen. Die weit verbreitete Präsenz internationaler Restaurantketten, Cafés und Lieferplattformen hat rindfleischbasierte Mahlzeiten zu einem regelmäßigen Bestandteil der Ernährung gemacht, insbesondere bei jüngeren Verbrauchern und Berufstätigen, die über traditionelle Anlässe hinausgehen. Dieser Trend ist eng mit der demografischen Zusammensetzung der Region verbunden. In Saudi-Arabien beispielsweise machten Nicht-Saudis 89,9 % der erwerbsfähigen Bevölkerung (15–64 Jahre) aus und brachten vielfältige Essgewohnheiten mit, die die Nachfrage nach Rind- und anderen Rotfleischprodukten antreiben, die üblicherweise mit der westlichen Küche assoziiert werden[3]Quelle: Allgemeine Behörde für Statistik, "Bevölkerungsschätzungsveröffentlichung 2024," stats.gov.sa.

Expansion des Tourismus-, Gastgewerbe- und Gastronomiesektors

Die wachsenden Tourismus-, Gastgewerbe- und Gastronomiebranche in den GCC-Ländern treiben einen erheblichen Anstieg der Rotfleischnachfrage an. Hotels, Resorts, Cateringunternehmen und Restaurants nutzen Rind- und Lammfleisch intensiv für Buffets, Grillgerichte und internationale Kücheangebote. Ein hoher Verbrauch wird durch Großveranstaltungen, Geschäftsreisen und religiösen Tourismus aufrechterhalten, während Premium-Gastronomiebetriebe und Casual-Dining-Restaurants häufig fleischbetonte Gerichte wie Steaks, Kebabs und Barbecue-Platten anbieten. Um den vielfältigen Besucherpräferenzen gerecht zu werden, legen Gastronomiebetreiber Wert auf Menüvielfalt und -qualität, was zu einer erhöhten Beschaffung von gekühltem und gefrorenem Rotfleisch führt und damit das Marktwachstum in der Region unterstützt.

Höhere Investitionen in die Fleischverarbeitung und -technologie

Erhöhte Investitionen in die Fleischverarbeitungsinfrastruktur und moderne Technologie verbessern den GCC-Rotfleischmarkt durch eine Steigerung der Produktqualität, Haltbarkeit und Zuverlässigkeit der Lieferkette. Regierungen und private Unternehmen konzentrieren sich auf den Ausbau automatisierter Schlachthöfe, Kühlkettenlogistik und fortschrittlicher Verpackungssysteme, einschließlich Vakuumversiegelung und Schutzgasverpackung. Diese Fortschritte ermöglichen es Einzelhändlern, frischeres und sichereres Fleisch über längere Zeiträume anzubieten. Darüber hinaus unterstützen diese Verbesserungen wertschöpfende Formate wie portionskontrollierte Stücke, marinierte Produkte und kochfertige Optionen, die den Anforderungen beschäftigter städtischer Verbraucher gerecht werden. Da die Verarbeitungseffizienz steigt und der Schwund abnimmt, ist die Produktverfügbarkeit in Supermärkten und Online-Plattformen gewachsen, was häufigere Rotfleischkäufe in der Region fördert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Gesundheitsbedenken im Zusammenhang mit dem Rotfleischkonsum | -0.3% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verlagerung hin zu pflanzlichen und alternativen Proteinen | -0.4% | Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Schwankende Preise und Inputkosten | -0.3% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei der inländischen Viehproduktionskapazität | -0.2% | GCC-weit, am stärksten in Bahrain und Kuwait | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verlagerung hin zu pflanzlichen und alternativen Proteinen

Die wachsende Präferenz für pflanzliche und alternative Proteine wirkt als Hemmnis für den GCC-Rotfleischmarkt. Gesundheitsbewusste und jüngere Verbraucher entscheiden sich zunehmend für Fleischersatzprodukte aus Hülsenfrüchten, Soja und anderen nicht-tierischen Quellen. Restaurants und Einzelhandelsketten erweitern vegetarische und flexitarische Menüoptionen und bieten Verbrauchern bequeme Alternativen, die die Abhängigkeit von traditionellem Rind- und Lammfleisch verringern. Das wachsende Bewusstsein für Nachhaltigkeit und das Interesse an leichteren Ernährungsweisen treiben einen teilweisen Ersatz von Fleisch anstelle einer vollständigen Eliminierung voran und verringern allmählich die Pro-Kopf-Konsumhäufigkeit. Da die Verfügbarkeit und Akzeptanz alternativer Proteine zunimmt, verlagert sich ein Teil der Nachfrage von konventionellen Rotfleischprodukten weg, was das Gesamtmarktwachstum mäßigt.

Schwankende Preise und Inputkosten

Schwankende Preise und Inputkosten schränken den GCC-Rotfleischmarkt aufgrund der starken Abhängigkeit der Region von importiertem Vieh und Futtermitteln ein. Diese Abhängigkeit macht die Preise sehr anfällig für globale Versorgungsunterbrechungen, Frachtkosten und Währungsschwankungen. Variationen bei Tierfutterkosten, Transportkosten und Kühlkettenlogistik wirken sich direkt auf die Einzel- und Gastronomiepreise aus und führen häufig zu plötzlichen Preiserhöhungen bei Rind- und Lammfleisch. Als Reaktion auf die Preisunvorhersehbarkeit passen Restaurants ihre Menüs an, und Haushalte entscheiden sich für Geflügel oder günstigere Proteinalternativen, was die Kaufhäufigkeit verringert. Diese Volatilität untergräbt folglich die Nachfragestabilität und schränkt ein konsistentes Marktwachstum ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hammelfleisch dominiert und Rindfleisch gewinnt durch Fast-Food-Expansion

Das Hammelfleischsegment hielt im Jahr 2025 einen Marktanteil von 54,12 %, angetrieben durch die kulturelle Präferenz für Hammelfleisch in der traditionellen Golfküche. Das Rindfleischsegment wird jedoch bis 2031 voraussichtlich mit einem CAGR von 2,71 % wachsen, angetrieben durch die Expansion westlicher Schnellrestaurantketten und die wachsende Expatriate-Bevölkerung. Die Nachfrage nach Hammelfleisch in den GCC-Ländern wird durch tief verwurzelte kulinarische Traditionen angetrieben, bei denen Lamm- und Ziegenfleisch eine zentrale Rolle bei täglichen Mahlzeiten, festlichen Anlässen und religiösen Veranstaltungen wie Familienfesten und Gemeinschaftsfeiern spielen. Regionale Gerichte wie Mandi, Kabsa und langsam gegarte Eintöpfe sind speziell auf Hammelfleisch für ihren Geschmack und ihre Authentizität angewiesen, was seine konsistente kulturelle Bedeutung sicherstellt. Die Präferenz für frisch geschlachtetes Halal-Fleisch und die weit verbreitete Praxis des Ganzkörperkochens in Haushalten und Catering unterstützen einen stetigen Konsum. Darüber hinaus erzeugt das groß angelegte Catering für Veranstaltungen, Hochzeiten und religiösen Tourismus eine konsistente Nachfrage nach großen Mengen Schaf- und Ziegenfleisch und hält die stabilen Marktanforderungen das ganze Jahr über aufrecht.

Der Rindfleischkonsum im GCC wird durch urbane Lebensstile und die Übernahme internationaler Esskultur beeinflusst, wobei Artikel wie Burger, Steaks, Schawarma und verarbeitete Rindfleischprodukte in Restaurants und auf Lieferplattformen beliebt sind. Die Expansion von Schnellrestaurants, Casual-Dining-Ketten, Fast-Food-Ketten und Premium-Steakhäusern hat zu einem erhöhten Konsum beigetragen, insbesondere bei jüngeren Verbrauchern und Expatriates, die über besondere Anlässe hinausgehen. Einzelhändler fördern gekühlte, getreidefütterungsbasierte und portionskontrollierte Stücke und verbessern so den Komfort beim Kochen zu Hause. Darüber hinaus hat das Wachstum moderner Einzel- und E-Commerce-Lebensmittelkanäle den Zugang zu importierten Rindfleischsorten verbessert und häufigere und vielfältigere Konsummuster in der gesamten Region gefördert.

Nach Kategorie: Biologische Nische wächst inmitten der Premiumisierung

Traditionelles Rotfleisch machte im Jahr 2025 89,32 % des GCC-Rotfleischmarktes aus, während biologisches Rotfleisch im Prognosezeitraum von 2026 bis 2031 voraussichtlich mit einer Rate von 2,94 % wachsen wird. Die Nachfrage nach konventionellem Rotfleisch im GCC wird durch seine Erschwinglichkeit, weite Verfügbarkeit und Integration in tägliche Mahlzeiten in Haushalten und Gastronomiebetrieben angetrieben. Supermärkte, Metzgereien und Cateringlieferanten sind auf importiertes gefrorenes und gekühltes Rind- und Hammelfleisch angewiesen, um eine konsistente Versorgung für das tägliche Kochen, Kantinen und Massenmarktrestaurants aufrechtzuerhalten. Preissensible Verbraucher und groß angelegte Cateringbetriebe, einschließlich Arbeitnehmerunterkünfte, Schulen und institutionelle Küchen, bevorzugen konventionelle Stücke aufgrund ihrer zuverlässigen Qualität und niedrigeren Kosten. Der konsistente Bedarf an Massenkochen in traditionellen Gerichten und Schnellrestaurantmenüs stellt sicher, dass konventionelles Rotfleisch das primäre Volumensegment in der Region bleibt.

Der biologische Rotfleischmarkt im GCC wird in erster Linie durch eine wachsende Premium-Verbraucherbasis angetrieben, die sauberere Kennzeichnungen, die Einhaltung von Tierschutzstandards und minimal verarbeitete Lebensmitteloptionen priorisiert. Ein verbessertes Bewusstsein für Ernährung und Lebensmittelrückverfolgbarkeit hat Verbraucher dazu veranlasst, weidegefüttertes und hormonfreies Fleisch zu bevorzugen, das häufig über gehobene Supermärkte und spezialisierte Online-Händler gekauft wird. Darüber hinaus betonen Premium-Restaurants und gesundheitsorientierte Mahlzeitenanbieter biologische Beschaffung, um ihre Menüs zu differenzieren und gesundheitsbewusste Kunden anzusprechen. Da das verfügbare Einkommen zunehmend auf Qualität statt Quantität ausgerichtet ist, wächst die Nachfrage nach zertifiziertem biologischem Halal-Fleisch weiter, insbesondere bei städtischen und einkommensstarken Bevölkerungsgruppen.

Nach Form: Verarbeitetes Fleisch gewinnt, da Bequemlichkeit die Tradition übertrifft

Frische/gekühlte Formate erfassten im Jahr 2025 einen Anteil von 47,66 %, während verarbeitete Angebote von 2026 bis 2031 mit einem CAGR von 2,81 % wachsen. Die Nachfrage nach frischem und gekühltem Rotfleisch im GCC wird in erster Linie durch eine starke Präferenz für frisch geschlachtete Halal-Produkte und die Überzeugung angetrieben, dass frische Stücke überlegenen Geschmack und Authentizität für traditionelle Gerichte bieten. Moderne Metzgertheken in Verbrauchermärkten und lokalen Fleischläden ermöglichen es Kunden, spezifische Stücke und Portionsgrößen auszuwählen, was häufige Einkäufe für das Kochen zu Hause fördert. Fortschritte in der Kühlkettenlogistik und im Kühltransport haben die Verfügbarkeit über die wichtigsten städtischen Zentren hinaus erhöht. Darüber hinaus bevorzugen Restaurants und Cateringdienste gekühltes Fleisch für Grill- und Schmorrezepte. Diese Kombination aus kulturellen kulinarischen Praktiken und verbesserter Frischegarantie hält die hohe Präferenz für das frische/gekühlte Segment bei Haushalten und Gastronomiekanälen aufrecht.

Das Wachstum von verarbeitetem Rotfleisch im GCC wird durch schnelllebige urbane Lebensstile und eine zunehmende Abhängigkeit von bequemen Mahlzeitenlösungen angetrieben. Produkte wie Würstchen, Burgerpatties, Aufschnittscheiben und kochfertig marinierte Fleischprodukte eignen sich für die schnelle Mahlzeitenzubereitung zu Hause und für Restaurantbetriebe mit hohem Volumen. Die Expansion von Schnellrestaurants, Schulmitagessenprogrammen und Lieferplattformen hat den regelmäßigen Konsum von Sandwiches und snackbasierten Mahlzeiten mit verarbeitetem Rindfleisch gesteigert. Darüber hinaus sprechen Merkmale wie attraktive Verpackung, verlängerte Haltbarkeit und konsistente Geschmacksprofile jüngere Verbraucher und Expatriate-Bevölkerungen an und positionieren verarbeitetes Fleisch als praktische Alternative zu traditionellen Rohstücken.

Nach Vertriebskanal: Gastronomie fordert die Dominanz des Einzelhandels heraus

Einzelhandelskanäle hielten im Jahr 2025 einen Anteil von 59,41 %, während die Gastronomie mit einem CAGR von 2,65 % wächst. Das Einzelhandelssegment wird in erster Linie durch Haushaltseinkäufe über Supermärkte, Verbrauchermärkte, Nachbarschaftsmetzgereien und Online-Lebensmittelplattformen beeinflusst. Verbraucher wählen diese Kanäle häufig, um Fleisch für das Kochen zu Hause und Familientreffen zu kaufen. Faktoren wie breite Produktsortimente, Aktionspreise und Großverpackungsformate fördern das Vorratskaufverhalten, insbesondere an Wochenenden und in Festzeiten. Fortschritte in der Kühl- und Verpackungstechnologie ermöglichen es Einzelhändlern, gekühlte, gefrorene und kochfertige Optionen mit verlängerter Haltbarkeit anzubieten. Darüber hinaus verbessert die E-Commerce-Lieferung den Komfort für Routineeinkäufe. Zusammen tragen diese Elemente zu erhöhten Einzelhandelsverkaufsvolumina für den täglichen Konsumbedarf bei.

Der Gastronomiebereich profitiert von robusten Gastronomiaktivitäten in Restaurants, Hotels, Cateringunternehmen und Straßenimbissständen, die Rind- und Lammgerichte stark in den Vordergrund stellen. Beliebte Angebote wie gegrilltes Fleisch, Schawarma, Kebabs und Steak-Menüs sprechen sowohl Einheimische als auch Touristen an und etablieren Rotfleisch als Schlüsselkomponente des Gastronomie-Erlebnisses. Faktoren wie Geschäftsreisen, eine starke gesellschaftliche Esskultur und große Zusammenkünfte tragen zu erhöhten Restaurantbesuchen bei. Darüber hinaus fördern Schnellrestaurantketten und Casual-Dining-Betriebe einen häufigen Konsum über besondere Anlässe hinaus. Laufende Menüinnovationen und die Einführung von Premium-Gastronomiekonzepten treiben die Rotfleischbeschaffung durch Gastronomiebetreiber in der gesamten Region weiter voran.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 einen Anteil von 42,35 % am GCC-Rotfleischmarkt. Die Nachfrage nach Rotfleisch in Saudi-Arabien wird in erster Linie durch seine kulturelle Bedeutung angetrieben, wobei Lamm- und Rindfleisch integraler Bestandteil traditioneller Gerichte sind, die bei Familientreffen und gesellschaftlichen Anlässen serviert werden. Darüber hinaus trägt das groß angelegte Catering für religiöse Besucher und inländische Veranstaltungen zu dieser Nachfrage bei. Die beträchtliche ausländische Arbeitnehmerschaft steigert den alltäglichen Konsum durch vielfältige Kochstile und Restaurantangebote weiter. Die Verfügbarkeit frischer Halal-Stücke wird durch weit verbreitete Metzgereien und moderne Verbrauchermärkte sichergestellt. Darüber hinaus unterstützen staatliche Initiativen zur Stärkung der Ernährungssicherheit und zur Aufrechterhaltung stabiler Importkanäle eine konsistente Versorgung und einen stabilen Konsum in Haushalten und im Gastronomiesektor.

Katar wird bis 2031 voraussichtlich einen CAGR von 3,01 % erzielen und sich damit als wichtiger Wachstumsmarkt positionieren. Der Rotfleischmarkt in Katar profitiert von einer bedeutenden Bevölkerung internationaler Einwohner und einem dynamischen Gastgewerbesektor, der globale Küchen integriert, bei denen Rind- und Lammfleisch häufig verwendet werden. Premium-Gastronomiebetriebe, Hotelbuffets und Cateringdienste treiben eine konsistente Massennachfrage an. Darüber hinaus entscheiden sich Verbraucher zunehmend für gekühlte und portionierte Stücke, die in modernen Einzelhandelsgeschäften für eine bequeme Mahlzeitenzubereitung erhältlich sind. Die robuste Kühlketteninfrastruktur des Landes und die Präferenz für hochwertig importiertes Fleisch unterstützen den regelmäßigen Konsum sowohl in Haushalten als auch in Restaurantumgebungen weiter.

Regelmäßige gesellschaftliche Besuche und Wochenendtreffen in Kuwait, Bahrain, Oman und kleineren GCC-Volkswirtschaften treiben eine konsistente Nachfrage nach ganzen Stücken und großen Mengen Lamm- und Rindfleisch an, die typischerweise aus Nachbarschaftsmetzgereien und lokalen Märkten bezogen werden. Darüber hinaus gewährleisten grenzüberschreitender Handel und etablierte Importnetzwerke die ganzjährige Verfügbarkeit verschiedener Fleischherkunftsländer. Dies ermöglicht es Verbrauchern, Produkte basierend auf Geschmackspräferenzen und Kochmethoden auszuwählen, was einen stabilen Konsum über die Restaurantnachfrage hinaus weiter aufrechterhält.

Wettbewerbslandschaft

Der GCC-Rotfleischmarkt weist eine moderate Fragmentierung auf, wobei regionale Akteure wie Almarai, Tanmiah und Al Islami neben den brasilianischen Unternehmen JBS und BRF konkurrieren. Lokale Marken gewinnen durch starkes Verbrauchervertrauen einen Vorteil, das durch Halal-Sicherheit, Vertrautheit mit regionalen Geschmackspräferenzen und etablierte Beziehungen zu inländischen Distributoren gestützt wird. Globale Lieferanten hingegen konkurrieren durch umfangreiche Produktportfolios und zuverlässige Lieferverfügbarkeit. Dies schafft ein wettbewerbsfähiges Umfeld, in dem keine einzelne Gruppe eine dominante Position auf dem Markt innehat.

Der Marktwettbewerb erstreckt sich auch auf Vertriebskanäle, wobei Einzelhändler und Gastronomiebetreiber die Lieferantenauswahl auf der Grundlage von Faktoren wie Zuverlässigkeit, wahrgenommener Qualität und Markenreputation gestalten. Regionale Unternehmen konzentrieren sich häufig auf Attribute wie Frische, lokale Beschaffung und kulturelle Relevanz, während multinationale Unternehmen standardisierte Qualität und eine vielfältige Produktpalette priorisieren, die auf internationale Küchen zugeschnitten ist. Diese unterschiedlichen Strategien ermöglichen es beiden Arten von Akteuren, durch die Berücksichtigung unterschiedlicher Verbraucherpräferenzen zu koexistieren, anstatt sich ausschließlich auf den Preiswettbewerb zu verlassen.

Technologie- und Compliance-Fähigkeiten beeinflussen zunehmend die Wettbewerbsstärke, da Rückverfolgbarkeit, Lebensmittelsicherheitstransparenz und Lieferketteneffizienz als wichtige Einkaufsfaktoren für Einzelhändler und institutionelle Käufer entstehen. Größere, gut organisierte Unternehmen sind besser in der Lage, strenge regulatorische und dokumentarische Anforderungen zu erfüllen, während kleinere Verarbeiter sich häufig auf Nischenmärkte oder beziehungsgetriebene Kanäle konzentrieren. Angesichts wachsender operativer Komplexität werden Partnerschaften, Akquisitionen und eine schrittweise Konsolidierung erwartet, da Skalierung und Compliance-Bereitschaft zu entscheidenden Determinanten für eine nachhaltige Marktpräsenz werden.

Branchenführer im GCC-Rotfleischmarkt

BRF S.A.

Tanmiah Food Company

The Savola Group

JBS S.A.

Almarai Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BRF und die Halal Products Development Company (HPDC) haben eine neue Lebensmittelverarbeitungsanlage in Dschidda, Saudi-Arabien, angekündigt. Die Investition von 160 Mio. USD in die Anlage stärkt die Position von BRF Arabia auf dem saudi-arabischen Markt und festigt die Lebensmittelsicherheitspartnerschaft mit dem Königreich. Die Anlage wird sich auf verarbeitete Geflügel- und Rindfleischprodukte mit einer jährlichen Produktionskapazität von 40.000 Tonnen konzentrieren.

- Dezember 2024: Tanmiah Food Company hat sein Zentrales Überwachungssystem (ZÜS) in Riad als Teil seiner digitalen Transformationsstrategie zur Verbesserung der Betriebseffizienz und Prozessoptimierung eingeführt. Das ZÜS nutzt Echtzeit-Daten, IoT und Big Data, um die Überwachung entlang der Wertschöpfungskette zu verbessern, mit Plänen zur Integration von AI und Blockchain für eine bessere Rückverfolgbarkeit und Nachhaltigkeit.

- November 2024: JBS S.A. hat eine neue Verarbeitungsanlage in Dschidda, Saudi-Arabien, eingeweiht, als Teil seiner Strategie zur erheblichen Ausweitung seiner Aktivitäten in der Region. Mit einer Investition von 50 Mio. USD zielt die Anlage darauf ab, die Produktionskapazität des Unternehmens zu vervierfachen.

- März 2024: Almarai hat einen Fünfjahres-Strategieplan mit Investitionen von über 4,8 Mrd. USD angekündigt. Die Strategie des Unternehmens konzentriert sich auf die Ausweitung der Marktpräsenz, die Steigerung des Umsatzes und die Stärkung der finanziellen Leistung in seinen Geschäftssegmenten.

Berichtsumfang des GCC-Rotfleischmarktes

Rindfleisch, Hammelfleisch sind als Segmente nach Typ abgedeckt. Konserven, Frisch / Gekühlt, Gefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Einzelhandel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Bahrain, Kuwait, Oman, Katar, Saudi-Arabien, Vereinigte Arabische Emirate sind als Segmente nach Land abgedeckt.| Rindfleisch |

| Hammelfleisch |

| Sonstiges Fleisch |

| Traditionelles Fleisch |

| Biologisches Fleisch |

| Frisch / Gekühlt |

| Gefroren |

| Konserven |

| Verarbeitet |

| Gastronomie | |

| Einzelhandel | Supermärkte / Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanal | |

| Sonstiger Vertriebskanal |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Oman |

| Kuwait |

| Katar |

| Bahrain |

| Übriges GCC |

| Nach Produkttyp | Rindfleisch | |

| Hammelfleisch | ||

| Sonstiges Fleisch | ||

| Nach Kategorie | Traditionelles Fleisch | |

| Biologisches Fleisch | ||

| Nach Form | Frisch / Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte / Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelskanal | ||

| Sonstiger Vertriebskanal | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Oman | ||

| Kuwait | ||

| Katar | ||

| Bahrain | ||

| Übriges GCC | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie besteht ausschließlich aus dem menschlichen Verzehr. Fleisch wird in der Regel in Einzelhandelsgeschäften für das Kochen und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” abgedeckt sind. Die anderen Fleischeinkäufe erfolgen durch den Verzehr von Fleisch in Gastronomiebetrieben (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment Sonstiges Fleisch umfasst das Fleisch von Kamelen, Pferden, Kaninchen usw. Dies sind nicht so häufig konsumierte Fleischsorten, die jedoch in bestimmten Teilen der Welt präsent sind. Ungeachtet der Tatsache, dass sie Teil des Rotfleisches sind, haben wir diese Fleischsorten für ein besseres Verständnis des Marktes separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Verzehr gezüchtet werden. Dazu gehören Hühner, Truthähne, Enten und Gänse.

- Rotfleisch - Rotfleisch hat im rohen Zustand typischerweise eine rote Farbe und im gekochten Zustand eine dunkle Farbe. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind-, Lamm-, Schweine-, Ziegen-, Kalb- und Hammelfleisch.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass die Schlachtkörperausbeute die höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | British Retail Consortium |

| Brustkern | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Der Rinderbrustkern ist einer der neun Rinder-Primärschnitte. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hähnchenfilet | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet in Salzlake gepökelten und gekochten Rinderbrustkern, der typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischsteak, das aus der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterungsbasiertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefütterungsbasierte Rinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidegefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, in Streifen geschnittenes und getrocknetes (dehydriertes) Fleisch, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet einen Vorderviertelschnitt aus dem Bauch einer Kuh, direkt unterhalb des Rippenschnitts. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Erkrankung bei Schweinen, die zu Reproduktionsversagen im Spätstadium und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Verarbeitung bedarf. |

| Retortenverpackung | Es ist ein Verfahren der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Bein und Rücken gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Muschel mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es ist ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.