Afrikanischer Cashew-Markt Größe und Marktanteil

Afrikanischer Cashew-Markt Analyse von Mordor Intelligence

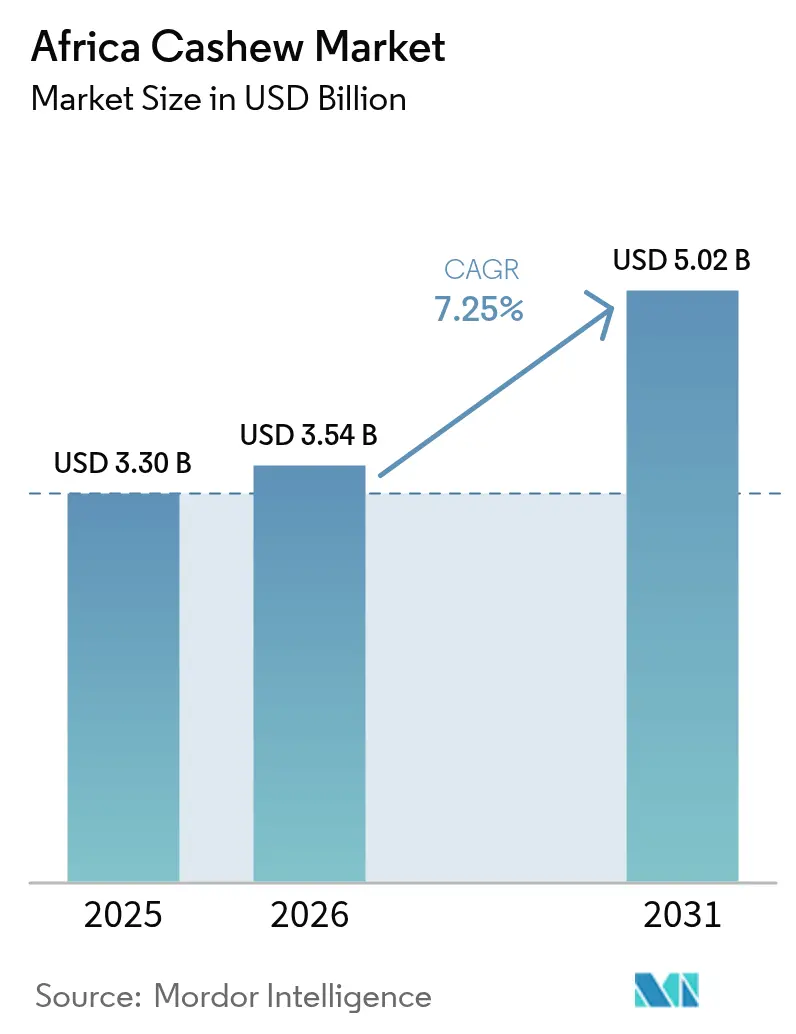

Der Afrikanische Cashew-Markt hatte im Jahr 2025 einen Wert von 3,3 Milliarden USD und wird voraussichtlich von 3,54 Milliarden USD im Jahr 2026 auf 5,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,25 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch den Übergang von Rohkern-Exporten zur wertschöpfenden Kernverarbeitung angetrieben, unterstützt durch staatliche Anreize und europäische Nachhaltigkeitsanforderungen. Steigende Erzeugerpreise, Rückverfolgbarkeitssysteme, die 8–10 % Einzelhandelsprämien erzielen, sowie klimaresistente Kultivare ermutigen Verarbeiter dazu, ihre Kapazitäten auszubauen und Zertifizierungen für den Zugang zu Premiummärkten zu erlangen. Die Elfenbeinküste (Côte d'Ivoire) ist Afrikas größtes Cashew-Anbauland und der globale Marktführer bei der Produktion und dem Export von Roh-Cashewnüssen. Laut der Ernährungs- und Landwirtschaftsorganisation (FAO) stieg die Cashewnuss-Produktion der Côte d'Ivoire von 1.028.172 Metrischen Tonnen im Jahr 2022 auf 1.044.449,95 Metrische Tonnen im Jahr 2023[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "FAOSTAT Datenbank für Nutzpflanzen und Tierprodukte – Cashewnüsse, Côte d'Ivoire," fao.org. Cashew-Pflanzen beginnen vier bis fünf Jahre nach der Pflanzung mit der Fruchtproduktion und behalten ihre optimale Produktivität für etwa 15 Jahre. In der Côte d'Ivoire sind mehr als 10 % der Cashew-Bäume weniger als zehn Jahre alt, was zu höheren Erträgen führt. Das Land erweitert jährlich seine Cashew-Anbaufläche mit verbesserten Sorten und festigt damit seine Position als Afrikas wichtigster Cashew-Exporteur.

Wichtigste Erkenntnisse des Berichts

- Nach Land führte die Côte d'Ivoire mit einem Umsatzanteil von 35,45 % am Afrikanischen Cashew-Markt im Jahr 2025, während Nigeria das stärkste Wachstum mit einer CAGR von 8,85 % bis 2031 verzeichnen soll.

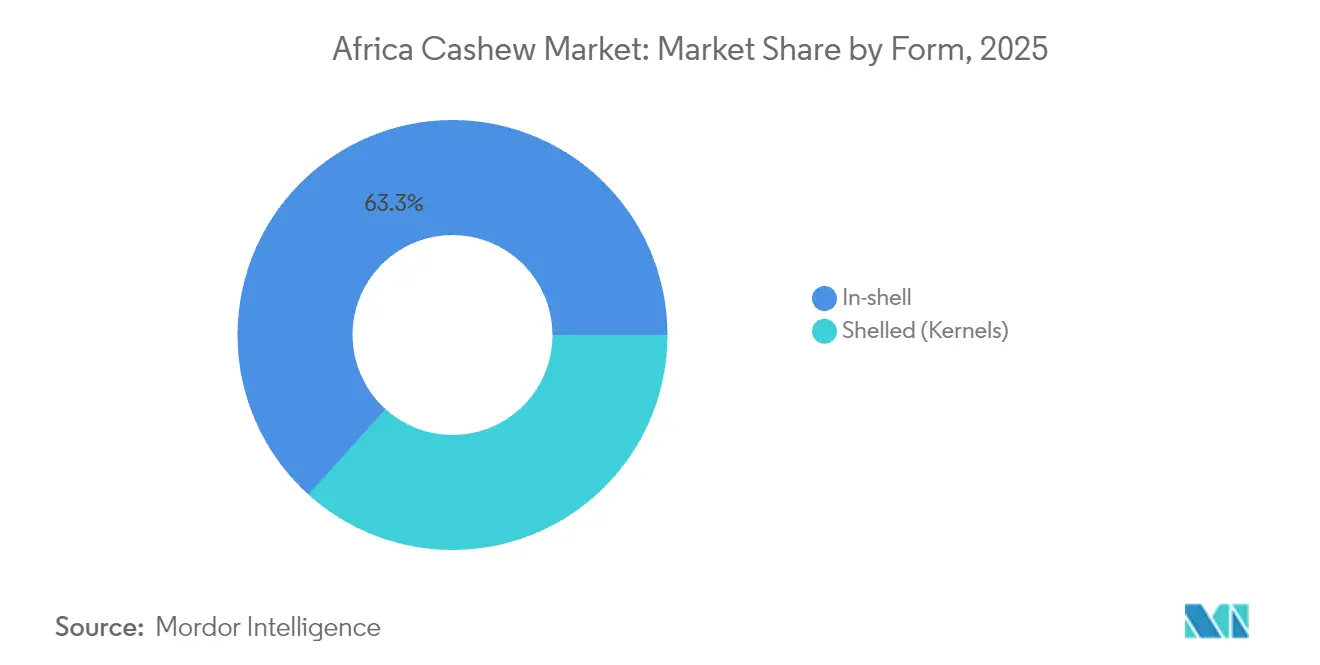

- Nach Form entfielen auf In-Shell-Cashews 63,30 % der Größe des Afrikanischen Cashew-Marktes im Jahr 2025, während geschälte Kerne voraussichtlich mit einer CAGR von 10,83 % bis 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Afrikanischer Cashew-Markt Trends und Einblicke

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Höhere Nachfrage nach Afrikanischen Cashews von europäischen Gesundheitssnack-Marken | +1.2% | Europa und Westafrika | Mittelfristig (2–4 Jahre) |

| Steigende Erzeugerpreise, die die Ausweitung von Anbauflächen ankurbeln | +1.0% | Westafrika und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Verarbeitungsanreize in ganz Westafrika | +1.5% | Westafrika | Mittelfristig (2–4 Jahre) |

| Klimaresistente Cashew-Kultivare, die Erträge steigern | +0.8% | Sahel und Ostafrika | Langfristig (≥ 4 Jahre) |

| Blockchain-basierte Rückverfolgbarkeit, die Preisprämien erzielt | +0.6% | Globale Premiummärkte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbeschaffungsmandate der Europäischen Union und der Vereinigten Staaten | +1.1% | Globale Exportregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Nachfrage nach Afrikanischen Cashews von Europäischen Gesundheitssnack-Marken

Europäische Gesundheitssnack-Marken wenden sich an Afrikanische Cashews, um pflanzliche, zuckerarme Produktlinien zu versorgen, die Verbraucher ansprechen, die nach nachhaltigen Zutaten suchen. Die Importvolumina sind in den nordischen Märkten und Deutschland gestiegen, wo rückverfolgbare Bio-Kerne mit erheblichen Prämien verkauft werden, was Afrikanische Verarbeiter dazu motiviert, Zertifizierungen und Direkthandelsvereinbarungen zu sichern, die Rohstoffvermittler umgehen [2].Quelle: CBI, "Einstieg in den Europäischen Markt für Cashewnüsse," cbi.eu Verarbeitungsunternehmen passen nun ihre Sicherheitsprotokolle an die BRCGS (British Retail Consortium Global Standards)-Normen an, was eine konsistente Qualität ermöglicht, die Europäischen Einzelhändlern gerecht wird. Investitionsschwerpunkte in Westafrikanischen Betrieben bevorzugen zunehmend HACCP (Hazard Analysis and Critical Control Points)-Programme und Allergenkontrollsysteme, die eine Premium-Positionierung unterstützen. Diese Verbesserungen festigen langfristige Verträge, die die Liquidität der Verarbeiter stabilisieren und die weitere Expansion des Afrikanischen Cashew-Marktes untermauern.

Staatliche Verarbeitungsanreize in ganz Westafrika

Westafrikanische Regierungen führen fünfjährige Steuerbefreiungen, zollfreie Maschinenimporte und vergünstigte Landpachtverträge ein, um die inländische Kernproduktion anzukurbeln. Der Baumwoll- und Cashew-Rat der Côte d'Ivoire koordiniert sektorale Maßnahmen, die Exportabgaben auf verarbeitete Nüsse schrittweise reduzieren, während das Finanzgesetz 2025 Sierra Leones qualifizierte Verarbeiter von der Körperschaftssteuer und den Zöllen befreit. Burkina Fasos vollständiges Exportverbot für Rohnüsse leitet 200.000 Metrische Tonnen in inländische Fabriken um und sorgt für einen zuverlässigen Durchsatz, der weitere Investitionen in Anlagen rechtfertigt[3]Quelle: Konferenz der Vereinten Nationen für Handel und Entwicklung, "Sierra Leone – Das Finanzgesetz 2025 führt neue Investitionsanreize ein," Investitionspolitik-Monitor, investmentpolicy.unctad.org. Diese koordinierten Maßnahmen reduzieren die Abhängigkeit von Asiatischen Verarbeitungszentren, halten mehr Wertschöpfung innerhalb Afrikas und stärken die Wachstumsdynamik des Afrikanischen Cashew-Marktes.

Klimaresistente Cashew-Kultivare Steigern die Erträge

Forschungsallianzen haben dürretolerante Sorten entwickelt, die in semiariden Zonen 20 % mehr Ertrag liefern und Landwirte vor der Niederschlagsvolatilität schützen, die einst die Flächenausweitung begrenzt hat. Feldversuche in Benin zeigen Überlebensvorteile während längerer Trockenperioden, und die Akzeptanzraten steigen, da Beratungsdienste Elitesetzlinge bereitstellen. Ergänzende Wassermanagement- und Mulchpraktiken, die bereits von 71,8 % der Anbauer angewandt werden, verstärken die Kultivierungsgewinne und stärken das Produktionswachstum, das das künftige Angebot des Afrikanischen Cashew-Marktes untermauert.

Blockchain-Basierte Rückverfolgbarkeit Erzielt Preisprämien

QR-Code-fähige Blockchain-Ledger verfolgen heutzutage Kerne von Parzellendaten bis zu Ladenregalen und erfüllen die Anforderungen der Europäischen Union-Entwaldungsverordnung, wodurch Verarbeiter 8–10 % höhere Regalpreise erzielen. Unternehmen wie Tolaro Global betten Chargenebenen-Daten in Smart Contracts ein, die nicht verändert werden können, was Einzelhändlerprüfungen und Verbraucher-Transparenzerwartungen erfüllt. Über 5.400 Ghanaische Landwirte erhalten mobile Zahlungen über Olams Direktkauf-App, wodurch Zwischenhändler ausgeschaltet und Haushaltseinkommen gesteigert werden. Diese digitalen Systeme stärken Afrikas Ruf für zuverlässig beschaffte Cashews und festigen das Premiumsegment des Afrikanischen Cashew-Marktes.

Analyse der Hemmnisse nach Auswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte inländische Verarbeitungskapazität | -1.8% | West- und Ostafrika | Mittelfristig (2–4 Jahre) |

| Anhaltende Preisdifferenz vom Erzeuger bis zum Einzelhandel | -1.2% | Kleinbauernregionen | Langfristig (≥ 4 Jahre) |

| Qualitätsverluste durch unzureichende Nachernte-Behandlung | -0.9% | Ländliche Produktionsgebiete | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe in Hafennähe und Containermangel | -0.7% | Küstenexport-Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Inländische Verarbeitungskapazität

Afrika verarbeitet nach wie vor nur 15–20 % seiner Ernte und verzichtet damit auf Kernmargen zugunsten Asiatischer Betriebe. Tansania verdeutlicht das Defizit: Trotz einer Jahresproduktion von rund 200.000–250.000 Metrischen Tonnen behandeln inländische Fabriken lediglich 5–15 %, was Exporteure zwingt, Rohnüsse zu verschiffen, die niedrigere Preise erzielen. Ghana exportiert mehr als 80 % seiner 180.000 Metrischen Tonnen unverarbeitet, obwohl Kerne ein Vielfaches des Rohnuss-Preises erzielen würden. Hohe Zinssätze und eine unzuverlässige Stromversorgung erhöhen die Betriebskosten, während Skalenbenachteiligungen die Stückkosten über denen reifer Asiatischer Wettbewerber halten. Solche Einschränkungen verlangsamen den Übergang zu wertschöpfenden Aktivitäten, die andernfalls den Afrikanischen Cashew-Markt beschleunigen würden.

Qualitätsverluste Durch Unzureichende Nachernte-Behandlung

Unsachgemäßes Trocknen, Lagern und Sortieren setzen Nüsse Schimmel und Feuchtigkeit aus, die zu EU-Grenzzurückweisungen führen und den Ruf der Lieferanten schädigen. Studien an der Küste Kenias ergaben, dass 22,22 % der Aspergillus-Isolate aus Cashew-Proben aflatoxinogen waren, was weitverbreitete Kontaminationsrisiken bestätigt. Ohne ausreichende Lagerhäuser oder Feuchtigkeitsmesser kämpfen Kleinbauern darum, zuverlässige Kernqualitäten zu erzielen, was den Verarbeiterdurchsatz verringert und qualitätsbezogene Verluste erhöht. Die Bewältigung dieses Problems erfordert gemeinsame Investitionen in Trockengestelle auf Dorfebene, hermetische Säcke und Schulungen für Landwirte – eine kapitalintensive Lösung, die viele fragmentierte Lieferketten nicht finanzieren können, was das Gesamtwachstum des Afrikanischen Cashew-Marktes hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Verarbeitungsverschiebung Beschleunigt Kernwachstum

In-Shell-Cashews dominierten im Jahr 2025 mit einem Anteil von 63,30 % und spiegeln die historische Betonung von Rohnuss-Exporten nach Asien wider, wo die Kernspaltung konzentriert ist. Das Segment gibt langsam Boden ab, da Afrikanische Fabriken an Größe gewinnen. Die Größe des Afrikanischen Cashew-Marktes für In-Shell-Nüsse wird voraussichtlich ein Plateau erreichen, da mehr Volumen an inländische Verarbeiter umgeleitet wird.

Geschälte Kerne stellen die am schnellsten wachsende Form mit einer CAGR von 10,83 % bis 2031 dar, angetrieben durch inländische Anreize, konzessionäre Finanzierungen und nachhaltigkeitsgebundene Prämien. Neue Einrichtungen, wie Burkina Fasos 11,5 Millionen USD-Anlage in Péni, die 5.000 Metrische Tonnen jährlich verarbeitet und 1.000 Arbeitsplätze schafft, verdeutlichen diesen Wandel. Kernverarbeiter suchen zunehmend nach ökologischen und BRCGS (Brand Reputation through Compliance Global Standards)-Zertifizierungen und ermöglichen so Direktverkäufe in Europäische Snack-Kanäle, die rückverfolgbare Lieferketten schätzen. Das Qualitäts- und Nachhaltigkeitssiegel der Afrikanischen Cashew-Allianz reduziert das Käuferrisiko weiter und beschleunigt Vertragszusagen. Das wachsende Kernvolumen wird daher voraussichtlich einen größeren Anteil am Afrikanischen Cashew-Marktanteil im Prognosezeitraum einnehmen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Westafrika beherrschte 84,55 % des Afrikanischen Cashew-Marktes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 7,92 % wachsen. Die Region profitiert von günstigen agrarökologischen Bedingungen und harmonisierten politischen Rahmenbedingungen, die gemeinsam darauf abzielen, einen höheren Anteil der Ernte lokal zu verarbeiten. Die Produktion der Côte d'Ivoire übersteigt 1,25 Millionen Metrische Tonnen, während Benin und Nigeria ministerielle Roadmaps vorantreiben, um Exportbeschränkungen mit Fabrikausbau-Projekten abzustimmen. Regionale Institutionen fördern gemeinsame Schalenölextraktions- und Apfelvergärungsanlagen, um Nebenerlösströme zu erschließen und den Afrikanischen Cashew-Markt weiter zu vertiefen.

Ostafrika hält einen Anteil von 10,65 %, angeführt von Tansanias Beitrag von 7,2 % und Exporteinnahmen von 340 Millionen USD, aber die Verarbeitungsquoten bleiben unter 15 % der Produktion. Politische Entscheidungsträger überdenken Steuervergünstigungen und Anreize für Versorgungszuverlässigkeit, um Kerninvestoren anzuziehen. Kenias Küstenobstgärten bieten Wachstumspotenzial, sofern Landwirte krankheitsresistente Sorten gegen Echten Mehltau einsetzen. Die ComCashew-Initiative demonstriert die möglichen Gewinne, wenn Geber- und Regierungsprogramme Betriebsmittel, Kredite und Schulungen koordinieren, was zu einem raschen Einkommenszuwachs für teilnehmende Haushalte führt.

Zentral- und Südafrikanische Produzenten bleiben Nebenakteure, repräsentieren aber langfristiges Aufwärtspotenzial. Burundi und Mosambik experimentieren mit klimaresistenten Kultivaren, die für ihre Breitengrade geeignet sind, während Angola Mischanbausysteme aus Cashew und Mais erprobt, die das Landwirtseinkommen stabilisieren. Obwohl ihr aktueller kombinierter Anteil unter 5 % liegt, könnten Verbesserungen in der Logistikinfrastruktur und regionalen Handelsabkommen diese Länder im nächsten Jahrzehnt tiefer in den Afrikanischen Cashew-Markt integrieren.

Regulatorisches Umfeld

Die Cashew-Politik in Afrika zielt zunehmend darauf ab, mehr Wertschöpfung im Inland zu behalten, indem rohe Cashewnüsse (RCN) auf die lokale Verarbeitung ausgerichtet werden. In Togo verpflichtete eine im Dezember 2025 erlassene Ministerialverordnung lizenzierte Käufer und Genossenschaften, mindestens ein Drittel der gesammelten RCN vor dem Export an einheimische Verarbeiter zu liefern, und eine Exportsteuer auf rohe Cashewnüsse trat ab dem 1. Januar 2026 in Kraft, was den Verarbeitung-zuerst-Ansatz weiter festigt.

Preisfestsetzung und die Durchsetzung der Einhaltung werden ebenfalls zunehmend formalisiert. Ghana genehmigte für die Saison 2025/2026 einen Mindestproduzentenpreis von GH12 pro Kilogramm im Rahmen der Tree Crops Development Authority (TCDA) (Tree Crops Development Authority Act, 2019 (Act 1010) und Regulations L.I. 2471 (2023)), und 2026 beauftragte die TCDA Compliance- und Durchsetzungsbeamte, mit Sicherheitsbehörden und Distriktverwaltungen zusammenzuarbeiten, um Schmuggel und illegalen Handel einzudämmen. In Côte d'Ivoire unterstützte der Cotton and Cashew Council (CCA) lokale Verarbeiter im Jahr 2025, indem er zu Beginn der Saison exklusive Beschaffungsfenster für rohe Cashewnüsse reservierte, zusammen mit Maßnahmen, die die lokale Weiterverarbeitung gegenüber Rohexporten bevorzugen.

Wertschöpfungskettenanalyse

Die afrikanische Cashew-Wertschöpfungskette reicht von der Betriebsmittelversorgung für Kleinbauern (Setzlinge, Beratung, Agrochemikalien) über die Plantagenproduktion, die Sammlung durch Aggregatoren und lizenzierte Käufer, den Primärhandel bis hin entweder zum Export von unverarbeiteten RCN oder zur inländischen Verarbeitung zu Kernen und Nebenprodukten, insbesondere Cashewnussschalenflüssigkeit (CNSL). Die Nachernte-Behandlung (Trocknung, Lagerung, Sortierung) ist ein zentraler Schritt zur Werterhaltung, da Qualitätsmängel Käuferansprüche und Grenzabweisungen auslösen können, während Rückverfolgbarkeitsanforderungen für Premiumkanäle zunehmend Geolokalisierung und losbezogene Datenerfassung in die Kette einbringen.

Verarbeitung und Export konzentrieren sich auf Westafrika, wo Skaleneffekte und politische Anreize die Kapazität ausgeweitet haben, angeführt von Côte d'Ivoire. Das Land steigerte seine Verarbeitungskapazität von rund 68.500 Tonnen im Jahr 2015 auf rund 350.000 Tonnen im Jahr 2024. Betriebskapitalengpässe bleiben während der Erntesaison ein wiederkehrender Engpass für Verarbeiter und tragen zu liquiditätsgetriebenen Verhaltensweisen bei, wie dem Export von halbverarbeiteten Kernen zur Finanzierung des Betriebs. Der grenzüberschreitende Handel leidet auch unter Reibungen durch fragmentierte Sanitär- und Phytosanitärvorschriften sowie unterschiedliche Prüfstandards, während die EU-Entwaldungssorgfaltspflicht die Einführung digitaler Rückverfolgbarkeitssysteme beschleunigt, die Landwirte, Mengen und Ursprungsdokumentation entlang der Lieferkette verknüpfen.

Marktchancen und Zukunftsaussichten

Die lokale Kernproduktion und die Verwertung von Nebenprodukten bieten eine klare Expansionsmöglichkeit, da Afrika trotz verschärfter Anreize und Vorgaben der Regierungen, Rohnüsse im Land zu halten, weiterhin nur einen Minderheitsanteil seiner Ernte verarbeitet. Investitions- und Kreditverbesserungsaktivitäten bieten einen belastbaren Weg zur Skalierung von Anlagen: Im Februar 2026 unterstützte GuarantCo eine Kreditfazilität über 75 Millionen USD für Robust International zum Bau einer neuen Verarbeitungsanlage im Bundesstaat Ogun, Nigeria, mit dem Ziel, die tägliche Verarbeitungskapazität von 100 MT auf 220 MT zu erhöhen. Die politisch getriebene Nachfrage nach lokaler Durchsatzleistung zeigt sich auch in Togo, wo Maßnahmen, die etwa von Januar bis März 2026 eingeführt wurden – darunter eine Exportsteuer und eine Ein-Drittel-Quote für lizenzierte Käufer zur lokalen Belieferung – darauf abzielen, Rohstoffe für einheimische Fabriken zu sichern.

Der Zugang zu Premiummärkten, der auf Rückverfolgbarkeit und Compliance aufbaut, ist ein weiterer Chancenbereich, gestützt durch beobachtete Preisaufschläge für nachweisbare Lieferketten und die wachsende Rolle digitaler Systeme und Standards, einschließlich BRCGS- und HACCP-Programme in exportorientierten Anlagen. Die branchenweite Skalierung in Westafrika zeigt sich bereits an den Verarbeitungsmengen, die 2025 mit 732.000 Tonnen ausgewiesen wurden – ein Anstieg von 51 % gegenüber 2024, angeführt von Côte d'Ivoire. Die Region verfügt auch über eine wachsende Anlagenbasis mit 37 aktiven Verarbeitern in Côte d'Ivoire im Jahr 2025 und 830.000 Tonnen installierter Kapazität, was bankfähigere Erweiterungen, Auftragsfertigung für internationale Marken und eine höhere Auslastung bestehender Anlagen unterstützt.

Aktuelle Branchenentwicklungen

- Mai 2026: Dorado SA sicherte sich ein Darlehen von bis zu 60 Millionen USD (51 Millionen EUR) von der Europäischen Bank für Wiederaufbau und Entwicklung zur Unterstützung nachhaltiger Cashew-Wertschöpfungsketten in Côte d'Ivoire, einschließlich einer erweiterten Verarbeitungskapazität. Die Transaktion unterstreicht den fortgesetzten Einsatz von Entwicklungsfinanzierung, um Investitions- und Betriebskapitalrisiken im größten Produktions- und Verarbeitungszentrum der Region zu mindern.

- Februar 2026: Robust International sicherte sich eine Kreditfazilität über 75 Millionen USD, die zu 100 % von GuarantCo garantiert wird, zum Bau einer neuen Cashew-Verarbeitungsanlage im Bundesstaat Ogun, Nigeria, wodurch die geplante tägliche Verarbeitungskapazität von 100 MT auf 220 MT verdoppelt wird. Die Struktur zur Kreditverbesserung senkt die Finanzierungshürden für industrielle Verarbeitung und stärkt Nigerias Bestrebungen zur lokalen Wertschöpfung.

- Juni 2024: Cashew Coast erhielt 9 Millionen EUR von AgDevCo zur Erweiterung seines rückverfolgbaren Bio-Cashew-Verarbeitungsgeschäfts in Côte d'Ivoire, einschließlich neuer Lagerhallen und dem Ziel, die verarbeiteten Mengen auf 19.000 Tonnen pro Jahr zu erhöhen. Die Investition unterstützt eine höhere Durchsatzleistung bei der Verarbeitung und eine verbesserte Nachernte-Logistik im Einklang mit der Nachfrage nach Premium-, rückverfolgbaren Kernen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der afrikanische Cashew-Markt als der Wert gemessen, der aus dem Handel und Verbrauch von Cashewnüssen in afrikanischen Ländern entsteht, einschließlich unverarbeiteter Nüsse und geschälter Kerne. Die Größenbestimmung basiert auf Produktion, Handelsströmen und Preisbildung, die den landwirtschaftlichen Ertrag mit inländischer Nutzung und Exporten verknüpfen.

Ausgeschlossener Umfang: Aus Cashewnüssen gewonnene Nebenprodukte wie Cashewnussschalenflüssigkeit und apfelbasierte Getränke sind in dieser Methodik vom Marktwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Land (Produktionsanalyse (Volumen), Verbrauchsanalyse (Volumen und Wert), Importanalyse (Volumen und Wert), Exportanalyse (Volumen und Wert) und Preisentwicklungsanalyse)

- Nigeria

- Côte d'Ivoire

- Benin

- Tansania

- Burundi

- Ghana

- Guinea-Bissau

- Burkina Faso

- Nach Form (Wert)

- In-Shell

- Geschält (Kerne)

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde genutzt, um die messbare Cashew-Wertschöpfungskette in Afrika abzubilden und Ausgangspunkte für Mengen, Handelsrichtung und Preisspannen festzulegen. Wir stützten uns auf öffentliche Quellen wie FAOSTAT für die landwirtschaftliche Produktion, UN Comtrade für Import-Export-Muster und Dashboards des International Trade Centre für Handelsstruktur und Stückwerte.

Um die Eingaben auf Länderebene praktisch zu halten, wurden unterstützende Referenzen aus Quellen wie nationalen Landwirtschaftsministerien und Statistikbehörden, Zentralbank- oder Zollveröffentlichungen und Publikationen von Cashew- und Nusshandelsverbänden überprüft. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um Kapazitätserweiterungen bei der Verarbeitung und Verschiebungen der Exportmärkte zu verstehen. Zusätzlich wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein Datensatz auf Sendungsebene für Import-Export selektiv genutzt, um die Unternehmensgröße und den Sendungszeitpunkt plausibilitätszuprüfen. Diese Beispiele sind illustrativ, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeiten wurden durch Experteninterviews und strukturierte Umfragen mit Stakeholdern aus dem landwirtschaftlich verknüpften Einkauf, der Verarbeitung, dem Export und dem Vertrieb durchgeführt, damit die wesentlichen Lücken aus der Schreibtischforschung geschlossen werden konnten. Diese Gespräche wurden auch genutzt, um Länderunterschiede bei den Preisen ab Hof, den Erwartungen zur Kernausbeute und Verarbeitungsausbeute sowie die Aufteilung zwischen unverarbeiteten Verkäufen und verarbeiteten Kernen zu bestätigen, und anschließend die Logik über die wichtigsten Produktions- und Handelskorridore Afrikas zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 16% | |

| Mittlere Ebene: 56% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Akteure: 16% | Manager: 43% |

Marktdimensionierung & Prognose

Das Marktmodell beginnt mit einem Top-down-Ansatz, bei dem Produktions- und Handelsdaten genutzt werden, um den verfügbaren Angebotspool nach Ländern zu rekonstruieren, der dann mit Verbrauch und Exportkanälen anhand beobachteter Stückwerte abgeglichen wird. Sobald diese Kernstruktur vorhanden ist, wird sie durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise Stichprobenmengen von Exporteuren, Kapazitäts-Durchsatz-Prüfungen bei Verarbeitern und Berechnungen von Preis mal Menge für unverarbeitete und Kernströme.

Einige Marktfingerabdrücke wurden als Schlüsseleingaben verwendet, da sie den Wert wesentlich beeinflussen und kreuzvalidiert werden können. Dazu gehören nationale Produktionsmengen, Export- und Importmengen, Erwartungen zur Kernausbeute und Verarbeitungsausbeute, durchschnittliche Stückwerte nach Form und der Anteil der Produktion, der lokal verarbeitet oder als Rohnüsse versandt wird. Wenn für einen kleineren Ursprungsort ein Datenpunkt fehlte, wurden Proxy-Annahmen aus nahegelegenen Märkten mit ähnlicher Erntesaison und Handelsrouten angewendet und anschließend nach Expertenfeedback angepasst.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit sich der Ausblick an plausible Verschiebungen bei der Auslastung der Verarbeitungskapazität, der Preisrichtung ab Hof, der Exportnachfrage und logistischen Einschränkungen anpassen kann. Die endgültige Vorausschau wurde dann anhand von in Interviews gehörten Konsensbereichen abgestimmt, damit der jährliche Verlauf realistisch bleibt, statt von einer einzelnen aggressiven oder konservativen Annahme getrieben zu werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation von Produktions-, Handels- und Preissignalen validiert, gefolgt von Abweichungsprüfungen auf Länder- und regionaler Gesamtebene. Wenn ein Land einen ungewöhnlichen Wertanstieg zeigte, wurden die Treiber erneut anhand von Exportmengen, Stückwertveränderungen und bekannten Verarbeitungserweiterungen getestet und vor der Freigabe erneut überprüft.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren politischen Veränderungen, Angebotsschocks oder sprunghaften Änderungen der Verarbeitungskapazität. Vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit Zahlen und Kommentare die aktuellsten verfügbaren öffentlichen Daten und das jüngste Primärfeedback widerspiegeln.

Vergleich der Marktgröße für Cashews in Afrika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Cashews in Afrika stimmen nicht immer überein, da die zugrunde liegende Zählweise variieren kann, selbst wenn der Themenname gleich aussieht. Unterschiede ergeben sich in der Regel daraus, was in der Wertschöpfungskette enthalten ist, welches Jahr als Basisjahr behandelt wird und ob die Schätzung an beobachtbare Produktions- und Handelssignale zurückgebunden ist.

Cashew-Nebenprodukte und auf Cashew-Apfel basierende Artikel werden oft in einige Gesamtsummen einbezogen, und dieser Posten liegt außerhalb des Umfangs von Mordor Intelligence für diesen Markt, was den Wert näher an die Wirtschaftlichkeit von unverarbeiteten Nüssen und Kernen hält. Lücken zeigen sich auch, wenn sich eine Schätzung stark auf eine einzelne Preisreihe oder eine einzelne Handelsperspektive stützt, anstatt Produktionsmengen, Exportströme und Stückwerte gemeinsam abzugleichen, gefolgt von einem langsameren Aktualisierungszyklus, der aktuelle Kapazitäts- und Preisänderungen verpasst.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,30 Mrd. USD (2025) | |

| Handelsplattform-Zusammenfassung A | 0,82 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und scheint eine engere Werterfassung widerzuspiegeln, die sich eher wie gehandelter Kernwert und ausgewählter Kanalwert verhält, was unverarbeitete Mengen und eine breitere Abdeckung Afrikas unterzählen kann. |

| Regionale Beratungsgesellschaft B | 0,89 Mrd. USD (2025) | Wird oft mit einem kleineren Länderumfang und einer Segmentabgrenzung berichtet, die verpackte oder nachgelagerte Kanäle betonen kann, was die Gesamtsumme von einer produktions- und exportgebundenen Bewertung wegverschiebt. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, wie weit oben oder unten in der Wertschöpfungskette jeder Herausgeber zählt und wie direkt die Gesamtsummen mit Produktions-, Handels- und Preisprüfungen abgeglichen werden. Indem die Schritte auf wiederholbare Eingaben rückführbar gehalten und die Gesamtsummen gegen unabhängige Signale erneut überprüft werden, bleibt die Schätzung eine praktische Zahl für Planung und Vergleiche.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Afrikanische Cashew-Sektor bis 2031 sein?

Der Afrikanische Cashew-Markt wird bis 2031 voraussichtlich 5,02 Milliarden USD erreichen und wächst mit einer CAGR von 7,25 % ab 2026

Welches Afrikanische Land verarbeitet heute die meisten Cashews?

Die Côte d'Ivoire führt mit einem Anteil von 35,45 % und hat Indien bei den Exporten verarbeiteter Kerne übertroffen

Was treibt die Premiumpreise für Afrikanische Kerne in Europa an?

Blockchain-basierte Rückverfolgbarkeit und Nachhaltigkeitszertifizierungen erzielen 8–10 % Einzelhandelsprämien in Europäischen Gesundheitssnack-Kanälen

Warum gilt Nigeria als der am schnellsten wachsende Produzent?

Afrexim finanziert 20,8 Millionen USD und die expandierende Fabrikbasis untermauern Nigerias prognostizierte CAGR von 8,85 %.

Was begrenzt Afrikas Verarbeitungskapazität?

Hohe Ausrüstungsfinanzierungskosten, unzuverlässige Stromversorgung und Lücken in der Qualitätskontrolle beschränken Fabriken darauf, nur 15–20 % der Ernte lokal zu verarbeiten

Wie fördern Regierungen die lokale Wertschöpfung?

Maßnahmen wie fünfjährige Steuerbefreiungen, Exportverbote für Rohnüsse und zollfreie Importe von Maschinen sind darauf ausgelegt, die Wertschöpfung in Richtung inländischer Verarbeitung zu verlagern

Seite zuletzt aktualisiert am: