Größe und Marktanteil des afrikanischen Orangenmarkts

Analyse des afrikanischen Orangenmarkts durch Mordor Intelligence

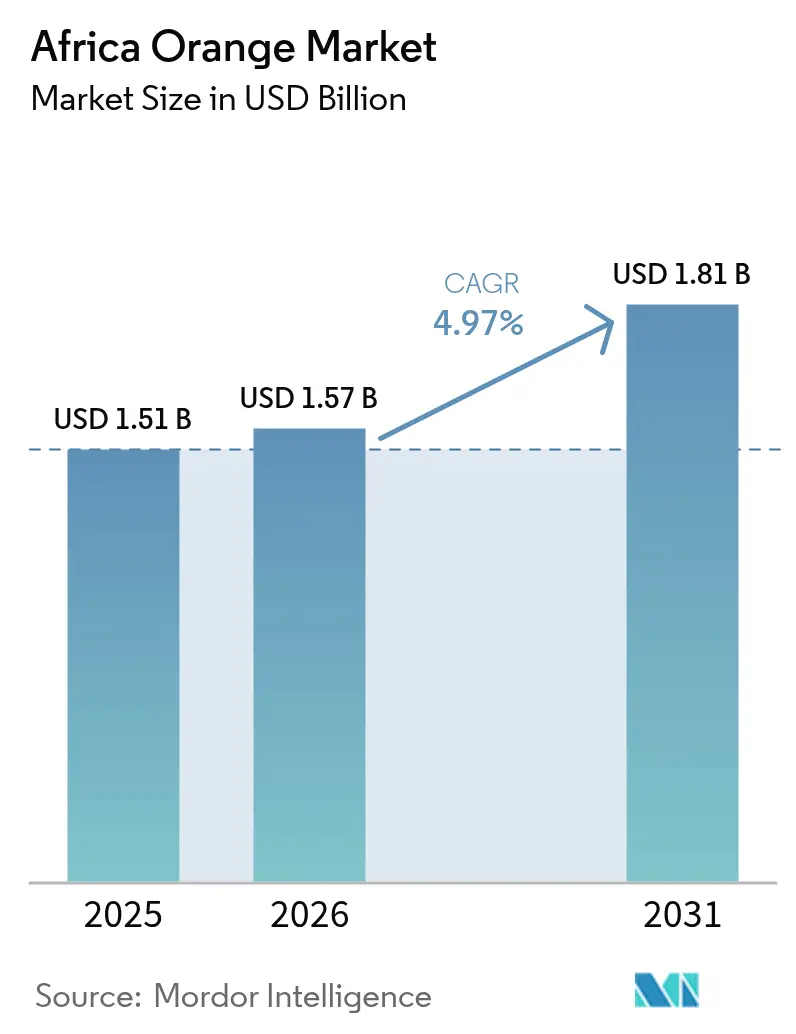

Die Größe des afrikanischen Orangenmarkts wurde im Jahr 2025 auf 1,51 Milliarden USD geschätzt und soll von 1,57 Milliarden USD im Jahr 2026 auf 1,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,97 % während des Prognosezeitraums (2026–2031). Steigende globale Orangensaftpreise, Bewässerungsverbesserungen in Ägypten und Marokko sowie die zunehmende Verbreitung von Supermärkten in städtischen Zentren unterstützen den stetigen Aufschwung des afrikanischen Orangenmarkts. Valencia-Sorten dominieren sowohl die Saftverarbeitung als auch die Frischexportkanäle, während Blutorangen zunehmend Premiumregalflächen erobern, da Einzelhändler ihr Sortiment differenzieren. Staatliche Anreize für klimaschonende Bewässerung und Verarbeitungsinvestitionen verbessern die Ertragsstabilität und die Wertschöpfung, während phytosanitäre Barrieren und Lastabwurf weiterhin bedeutende betriebliche Herausforderungen darstellen.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Ägypten mit einem Marktanteil von 43,5 % am afrikanischen Orangenmarkt im Jahr 2025, und Marokko ist das am schnellsten wachsende Land mit einer CAGR von 6,8 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum afrikanischen Orangenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau klimaschonender Bewässerung | +0.8% | Ägypten und Marokko | Mittelfristig (2–4 Jahre) |

| Rekordhohe globale Orangensaftpreise steigern die Erzeugerpreismargen | +1.2% | Südafrika, Ägypten und Marokko | Kurzfristig (≤ 2 Jahre) |

| Neues chinesisch-afrikanisches Kältebehandlungsprotokoll | +0.5% | Marokko und Südafrika | Mittelfristig (2–4 Jahre) |

| Entstehung panafriканischer Warenbörsen | +0.3% | Kenia, Äthiopien und Nigeria | Langfristig (≥ 4 Jahre) |

| Einführung ertragsstarker Valencia-Late-Sorten | +0.6% | Südafrika und Marokko | Mittelfristig (2–4 Jahre) |

| Solare Mikronetzwerke auf Betriebsebene zur Reduzierung von Nachernteverlusten | +0.4% | Äthiopien, Kenia, ländliches Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau klimaschonender Bewässerung

Ägypten und Marokko statten Tausende von Hektar mit subventionierten Tropfsystemen aus, die den Hektarertrag um bis zu 20 % steigern, Wasserstress reduzieren und exportgerechte Größensortierung unterstützen. Marokkos Orangenernte 2024/25 stieg im Jahresvergleich um 17 % auf 960.000 Metrische Tonnen, da die Tropfbewässerung weiter ausgebaut wurde[1]Quelle: Auslandsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Marokko: Zitrusfrüchte jährlich," fas.usda.gov. In Ägyptens Noubaria-Rekultivierungszone bewirtschaftet Magrabi Agriculture 3.360 Hektar integrierter Zitrusfarmflächen und nutzt dabei zentralisierte Tropfbewässerungssysteme sowie Gewebekulturvermehrung, um exportgerechte Qualität zu gewährleisten. In Marokko gewährt die Regierung Hektar-Aggregationsanreize, die von 75 USD für große konventionelle Erzeuger bis zu 300 USD für kleine Biobetriebe reichen, um die Technologieakzeptanz unter Kleinbauern zu fördern.

Rekordhohe globale Orangensaftpreise steigern die Erzeugerpreismargen

Orangensaft-Futures überstiegen im Jahr 2024 4.200 USD pro Tonne, wobei die Preise im Februar 2026 deutlich über dem Fünfjahresdurchschnitt lagen und die afrikanischen Erzeugerpreisrenditen um (15–20 %) stiegen. Produktionsausfälle in Brasilien und Florida, verursacht durch Zitrusvergünung und Hurrikanschäden, verknappten das globale Konzentratangebot und beeinflussten die Preissignale für afrikanische Erzeuger direkt. Ägyptische Exporteure, darunter Wadi El Nour, stellten fest, dass die Überproduktion in der Saison 2023/24 die Preise gesenkt hatte. Die Saison 2024/25 verzeichnete eine verbesserte Rentabilität, da der Abbau staatlicher Subventionen weniger effiziente Betreiber aus dem Markt drängte, während die Nachfrage aus Russland, Saudi-Arabien und Brasilien zunahm.

Neues chinesisch-afrikanisches Kältebehandlungsprotokoll

Marokko, Ägypten und Südafrika haben nun Zugang zu chinesischen Häfen unter harmonisierten Kältebehandlungsregeln, die das Zurückweisungsrisiko senken und die Diversifizierung weg von der Europäischen Union unterstützen. Die Einrichtung für Standards und Handelsentwicklung etablierte 2024 COMESA-weite Standardarbeitsanweisungen für phytosanitäre Zitrusfrüchtekontrollen, standardisierte Protokolle in den Mitgliedstaaten und minimierte Grenzaufenthalte. Diese regulatorische Angleichung ist besonders vorteilhaft für Marokko, das im Frühsaison-Wettbewerb mit chilenischen Mandarinen steht und auf Zuverlässigkeit und Rückverfolgbarkeit angewiesen ist, um in den Vertriebszentren Shanghai und Guangzhou Premiumpreise zu erzielen.

Entstehung panafriканischer Warenbörsen

Plattformen wie AFEX und die Äthiopische Warenbörse testen Zitrus-Terminkontrakte, um eine transparente Preisfindung für Kleinbauern zu ermöglichen, die nicht in Supermarkt-Lieferketten integriert sind. Diese Plattformen sind besonders bedeutsam für Kleinbauern, die von Supermarkt-Beschaffungssystemen ausgeschlossen sind, die zunehmend eine konsistente ganzjährige Versorgung, strenge Lebensmittelsicherheitszertifizierungen und eine zentralisierte Distribution erfordern. Laut dem Bericht der Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD) über Supermarkt-Lieferketten in Subsahara-Afrika beziehen große südafrikanische Einzelhändler wie Shoprite und Pick 'n Pay über 90 % ihrer Frischprodukte von kommerziellen Erzeugern. Infolgedessen sind Kleinbauern häufig auf Makler oder lokale Großhandelsmärkte angewiesen, es sei denn, sie können ihre Produkte bündeln und die erforderlichen Zertifizierungen erhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbreitung der Zitrusvergünung über Limpopo hinaus | -0.9% | Südafrika | Mittelfristig (2–4 Jahre) |

| Weitergabe von Düngemittelpreisen an die Erzeugermargen | -0.6% | Ägypten, Marokko und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Phytosanitäre Barriere der Europäischen Union gegen Zitrus-Schwarzfleckenkrankheit | -0.5% | Südafrika | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Stromversorgung in der Kühlkette | -0.4% | Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbreitung der Zitrusvergünung über Limpopo hinaus

Huanglongbing, auch bekannt als Zitrusvergünung, hat sich von der südafrikanischen Provinz Limpopo in die Obstgärten von Mpumalanga ausgebreitet und gefährdet den Status des Landes als größter Zitrusexporteur Afrikas. Das südafrikanische Ministerium für Landwirtschaft, Landreform und ländliche Entwicklung meldete 2024 den Nachweis infizierter Bäume an mehreren Standorten in Mpumalanga, was zur Einführung obligatorischer Entfernungsprotokolle und zur Einrichtung von Quarantänezonen führte[2]Quelle: Südafrikanische Regierung, "Untersuchung gibt Empfehlungen zur Verbesserung des Wettbewerbs auf dem Frischproduktemarkt," sanews.gov.za. Laut der Vereinigung der Zitrusanbauer könnte eine unkontrollierte Ausbreitung die Exportmengen im nächsten Jahrzehnt um 15 % bis 20 % verringern und das Vision-260-Ziel der Branche gefährden, bis 2030 260 Millionen Kartons zu erreichen.

Weitergabe von Düngemittelpreisen an die Erzeugermargen

Harnstoff- und NPK-Werte liegen (20–25) % über dem Niveau von 2023. Präzisionslandwirtschaftliche Werkzeuge und Bodenuntersuchungen mildern einige Kostensteigerungen, doch die Auswirkungen auf die Margen bleiben bestehen. Marokkos Düngemittelmarkt, der stark von Importen abhängig ist, hat eine durch globale Erdgaspreisschwankungen und geopolitische Versorgungsunterbrechungen verursachte Preisvolatilität erlebt. Im Januar 2025 hob die Untersuchung des südafrikanischen Wettbewerbskommissars zum Frischproduktemarkt hohe Düngemittel- und Saatgutkosten als strukturelle Barrieren für kleine und historisch benachteiligte Landwirte hervor, die deren Zugang zu formellen Einzel- und Exportmärkten einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Ägypten hielt 2025 einen Marktanteil von 43,5 % am afrikanischen Orangenmarkt, mit einer Produktion von etwa 3,7 Millionen Metrischen Tonnen und Exporten von über 1,8 Millionen Metrischen Tonnen. Wechselnde Ertragsperioden und Hitzewellenstress reduzierten die Erträge 2024/25 um (10–15 %), doch Tropfbewässerungsverbesserungen und ein Verarbeitungskomplex im Wert von 300 Millionen USD in Sadat City werden mehr Valencia-Mengen aufnehmen und Exportpreisschwankungen abfedern. Exportanreize werden schrittweise reduziert, wobei Qualität Vorrang vor Volumen hat – ein Ansatz, der den Erwartungen des Premiummarkts entspricht und Ägyptens Ankerrolle im afrikanischen Orangenmarkt sichert[3]Quelle: Elsewedy Industrial Development, "Größter Agrar- und Lebensmittelindustriekomplex des Nahen Ostens," elsewedyelectric.com.

Marokko ist die am schnellsten wachsende Region mit einer CAGR von 6,8 % bis 2031, angetrieben durch die Bewässerungsausweitung in Souss-Massa, Exportsubventionen von 1.000 MAD (100 USD) pro Metrische Tonne und den Anbau von Valencia Late, der auf die europäische Nebensaison ausgerichtet ist. Die Produktion erreichte 2024/25 960.000 Metrische Tonnen, ein Anstieg von 17 % im Jahresvergleich, obwohl Wasserknappheit eine strukturelle Bedrohung bleibt. Solaranlagen, Entsalzung und Abwasserprojekte dämpfen die Auswirkungen von Dürre und stellen sicher, dass das Angebot des afrikanischen Orangenmarkts aus Marokko auch in Trockenjahren Qualitätsstandards einhält.

Südafrika steht vor Infrastrukturherausforderungen, bleibt aber ein bedeutender globaler Zitrusexporteur. Die Serviceerweiterung von Hapag-Lloyd in Kapstadt zielt darauf ab, die Liegezeiten zu verkürzen, während bilaterale Abkommen mit Vietnam und China dazu beitragen, Zielmarktrisiken zu mindern. Das geplante Wasserstoff-Bunkern in Port Elizabeth hat das Potenzial, die Kühlcontaineremissionen zu reduzieren und Exporteuren dabei zu helfen, die bevorstehenden Kohlenstoffgrenzkostenausgleichsmechanismen (CBAM) der Europäischen Union einzuhalten.

Wettbewerbslandschaft

Drei etablierte Exporteure – Capespan Group, Sundays River Citrus Company und Elwadi Export Company – kontrollieren den größten Anteil des Containerverkehrs nach Europa, in den Nahen Osten und nach Asien und verleihen dem afrikanischen Orangenmarkt ein moderates Konzentrationsprofil. Sundays River Citrus Company, die 120 Erzeuger vertritt, verschiffte 2025 8,5 Millionen Kartons, von denen 70 % ins Ausland gingen. Capespan's Beschaffung auf mehreren Kontinenten gleicht Versorgungslücken bei Einzelhändlern aus, und seine Präzisionslandwirtschafts-Unterstützungswerkzeuge helfen Erzeugern, Düngemittel- und Wasserengpässe zu bewältigen. Elwadi ist auf hochbrixhaltige Valencia-Ladungen für Saft- und Frischkanäle im Golfraum spezialisiert.

Elsewedy und MAFIs Konzentratanlage im Wert von 300 Millionen USD markiert eine Verlagerung hin zur Wertschöpfung durch Verarbeitung. Digitale Plattformen wie AWASAM bündeln kenianische und tansanische Erzeuger, ermöglichen den Zugang zu europäischen Käufern und verringern Maklermargen. Zertifizierungen nach dem Hazard Analysis Critical Control Points (HACCP)-System sind zur Grundvoraussetzung für den Markteintritt geworden und zwingen mittelgroße Produzenten, in Rückverfolgbarkeit und Kühlkettenverbesserungen zu investieren. Die afrikanische Orangenbranche erlebt zudem eine zunehmende Solarenergienutzung in Packstationen, die Kohlenstoffreduzierung mit Energiesicherheit verbindet und den Wettbewerbsvorteil schärft.

Der innerafrikanische Handel bleibt unterentwickelt – die Afrikanische Kontinentale Freihandelszone könnte nichttarifäre Einsparungen erschließen und die Sortenspezialisierung fördern. Kleinere Genossenschaften in Äthiopien und Nigeria nutzen durch Geber finanzierte Bewässerungs- und Zertifizierungsprojekte, um in regionale Supermarktketten einzusteigen, und bringen frischen Wettbewerb in das untere Segment des afrikanischen Orangenmarkts.

Aktuelle Branchenentwicklungen

- Juni 2025: Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) und das Internationale Pflanzenschutzübereinkommen (IPPC) starteten in Zusammenarbeit mit der Regierung Südafrikas, vertreten durch das Landwirtschaftsministerium, die zweite Phase des Afrikanischen Pflanzenschutzprogramms (APP). Diese Initiative zielt darauf ab, die Ausbreitung von Pflanzenschädlingen und -krankheiten in Afrika durch den Einsatz fortschrittlicher digitaler Werkzeuge zu verhindern, mit einem Schwerpunkt auf Zitrusfrüchten, einschließlich Orangen.

- Mai 2025: Die marokkanische Regierung setzte einen Subventionsplan um, der darauf abzielt, die Exporte frischer Zitrusfrüchte angesichts des wachsenden Wettbewerbs aus Ägypten und anderen Lieferanten zu steigern. Dieser Plan, der für alle Sorten außer Nadorcott-Mandarinen gilt, legt einen finanziellen Unterstützungsrahmen für einen Fünfjahreszeitraum von 2024 bis 2028 fest. Er bietet eine Subvention von 1.000 MAD (109,59 USD) pro Metrische Tonne für Frischzitrusexporte in die Europäische Union, das Vereinigte Königreich und afrikanische Länder.

- März 2025: Marokko schloss seine erste Zitruslieferung nach Japan ab, was eine bedeutende Expansion in asiatische Märkte darstellt. Diese Entwicklung folgte auf umfangreiche Verhandlungen und steht im Einklang mit Marokkos Strategie, über seine traditionellen europäischen Exportmärkte hinaus zu expandieren.

Berichtsumfang des afrikanischen Orangenmarkts

Orangen mit ihrer gelblich bis rötlich-orangefarbenen Schale sind runde, saftige Zitrusfrüchte, die weltweit beliebt sind. Der Bericht zum afrikanischen Orangenmarkt ist nach Geografie (Ägypten, Marokko und Südafrika) segmentiert. Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Analyse und Prognose des Großhandelspreistrends, Liste der wichtigsten Marktteilnehmer und mehr. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Ägypten | Produktionsanalyse | Produktionsvolumen | |

| Erntefläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen | |

| Wichtigste Liefermärkte | |||

| Exportmarktanalyse | Exportwert und -volumen | ||

| Wichtigste Zielmärkte | |||

| Analyse und Prognose des Großhandelspreistrends | |||

| Regulatorischer Rahmen | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Marokko | Produktionsanalyse | Produktionsvolumen | |

| Erntefläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Analyse und Prognose des Großhandelspreistrends | |||

| Regulatorischer Rahmen | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Südafrika | Produktionsanalyse | Produktionsvolumen | |

| Erntefläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Analyse und Prognose des Großhandelspreistrends | |||

| Regulatorischer Rahmen | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Nach Geografie | Ägypten | Produktionsanalyse | Produktionsvolumen | |

| Erntefläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen | ||

| Wichtigste Liefermärkte | ||||

| Exportmarktanalyse | Exportwert und -volumen | |||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose des Großhandelspreistrends | ||||

| Regulatorischer Rahmen | ||||

| Logistik und Infrastruktur | ||||

| Saisonalitätsanalyse | ||||

| Marokko | Produktionsanalyse | Produktionsvolumen | ||

| Erntefläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose des Großhandelspreistrends | ||||

| Regulatorischer Rahmen | ||||

| Logistik und Infrastruktur | ||||

| Saisonalitätsanalyse | ||||

| Südafrika | Produktionsanalyse | Produktionsvolumen | ||

| Erntefläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose des Großhandelspreistrends | ||||

| Regulatorischer Rahmen | ||||

| Logistik und Infrastruktur | ||||

| Saisonalitätsanalyse | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Orangenmarkt im Jahr 2026?

Der afrikanische Orangenmarkt erreichte 2026 einen Wert von 1,57 Milliarden USD und soll bis 2031 einen Wert von 1,81 Milliarden USD erreichen, bei einer CAGR von 4,97 % während des Prognosezeitraums (2026–2031).

Welche Sorte hat den größten Anteil am afrikanischen Orangenabsatz?

Valencia-Orangen führten 2025 mit einem Anteil von 37,8 % und bedienen sowohl Frisch- als auch Saftkanäle.

Welches Land wächst am schnellsten in der afrikanischen Orangenproduktion?

Marokko wächst bis 2031 mit einer CAGR von 6,8 %, unterstützt durch Bewässerung und Subventionen.

Wie beeinflussen Supermärkte den afrikanischen Orangenvertrieb?

Moderne Einzelhandelskanäle gewinnen mit einer CAGR von 6,8 % an Marktanteil, da städtische Verbraucher zertifizierte, vorverpackte Früchte bevorzugen.

Was ist eine wesentliche Bedrohung für die langfristigen südafrikanischen Orangenexporte?

Die Ausbreitung der Zitrusvergünung von Limpopo nach Mpumalanga gefährdet die Ertragsstabilität und könnte die Exporte im nächsten Jahrzehnt um bis zu 20 % verringern.

Seite zuletzt aktualisiert am: