Größe und Marktanteil des belgischen Marktes für Management-Consulting-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

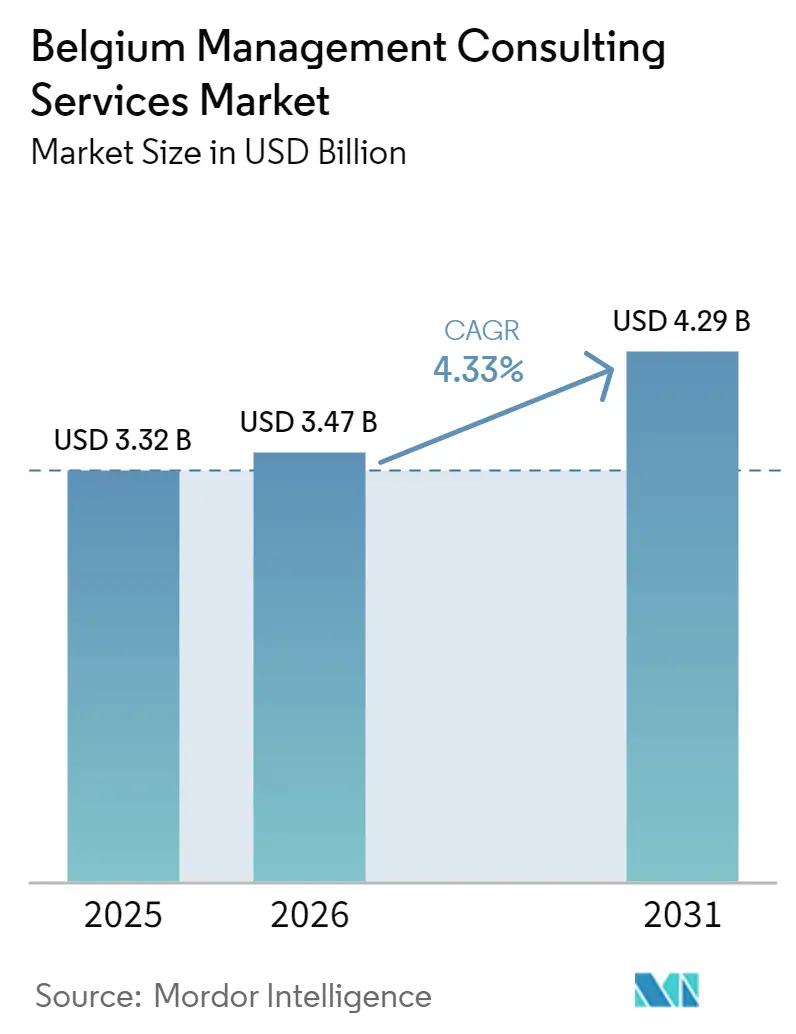

| Marktgröße im Basisjahr (2025) | 3.32 Milliarden US-Dollar |

| Marktgröße (2026) | 3.47 Milliarden US-Dollar |

| Marktgröße (2031) | 4.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

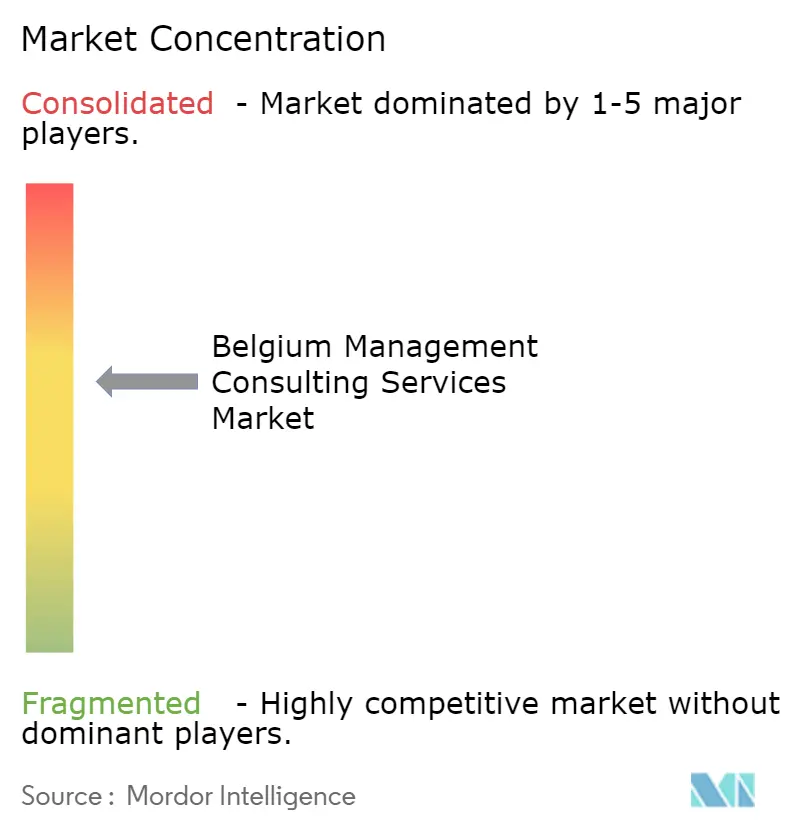

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des belgischen Marktes für Management-Consulting-Dienstleistungen von Mordor Intelligence

Die Größe des belgischen Marktes für Management-Consulting-Dienstleistungen wird voraussichtlich von 3,32 Milliarden USD im Jahr 2025 auf 3,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,33 % über den Zeitraum 2026–2031 voraussichtlich 4,29 Milliarden USD erreichen. Die strukturelle Nachfrage ergibt sich aus der Rolle Brüssels als Verwaltungszentrum der Europäischen Union, das Regulierungs-, Finanzierungs- und Lobbymandate in einem Umkreis von zwei Kilometern um die Europäische Kommission konzentriert. Nachhaltigkeitsprüfungsaufträge im Zusammenhang mit der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) verzeichnen bei den Big-Four-Firmen weiterhin zweistelliges Umsatzwachstum, während spezialisierte Politikberatungsboutiquen eine lebhafte Pipeline von Implementierungsprojekten zum KI-Gesetz und zum Gesetz über kritische Rohstoffe verzeichnen. Der belgische Markt für Management-Consulting-Dienstleistungen profitiert zudem von großzügigen regionalen Subventionen, die bis zu 90 % der Beratungsgebühren für kleine und mittlere Unternehmen erstatten, was die Preisbarrieren effektiv senkt und die Kundenbasis erweitert. Steigende Ausgaben für die digitale Transformation, insbesondere in den Bereichen Cloud-Migration, Datenmodernisierung und souveräne KI-Implementierungen, halten die Auslastungsraten in technologieorientierten Praxisbereichen auf einem hohen Niveau.

Wichtigste Erkenntnisse des Berichts

- Nach Beratungsdienstleistungsbereich hielt die Beratung zur digitalen Transformation im Jahr 2025 einen Marktanteil von 26,47 % am belgischen Markt für Management-Consulting-Dienstleistungen, was auf anhaltende Unternehmensinvestitionen in Cloud- und KI-Modernisierung zurückzuführen ist. Die Risiko- und Compliance-Beratung wird bis 2031 voraussichtlich mit einem CAGR von 5,02 % wachsen – dem schnellsten unter allen wichtigen Dienstleistungskategorien.

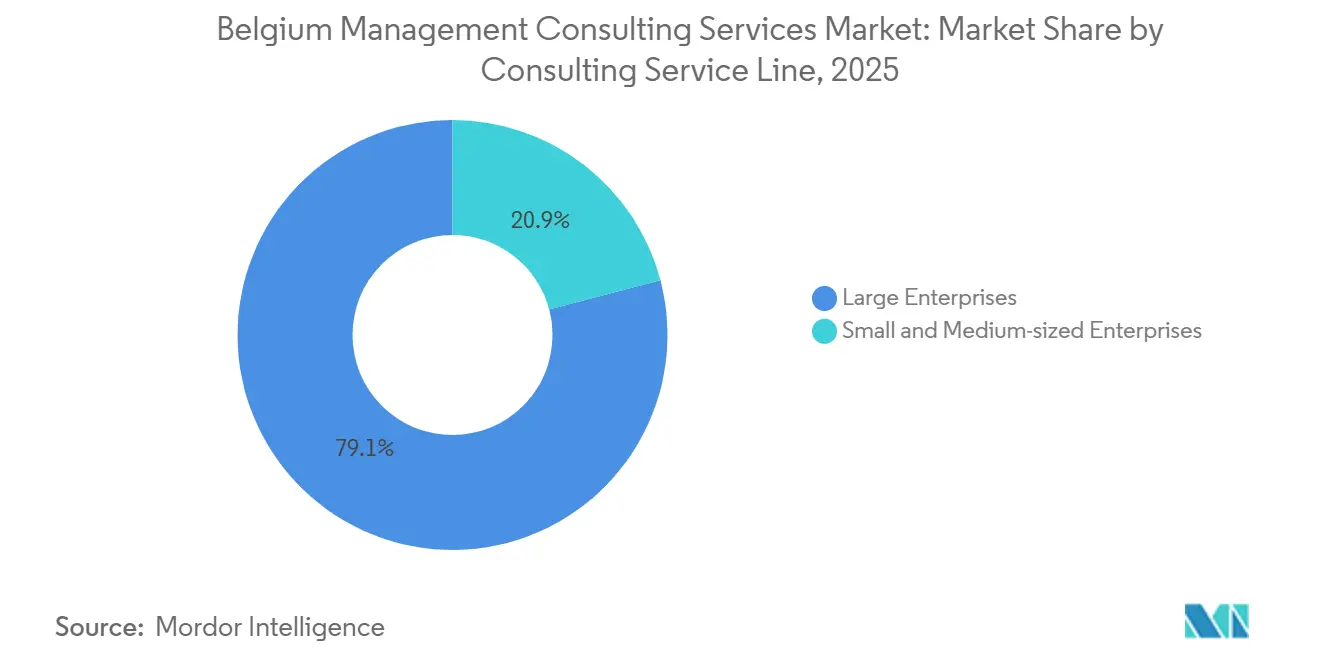

- Nach Unternehmensgröße entfielen 60,86 % der Umsätze im Jahr 2025 auf Großunternehmen, während das KMU-Segment voraussichtlich mit einem CAGR von 4,41 % wachsen wird, da regionale Zuschüsse die Beratungsgebühren subventionieren.

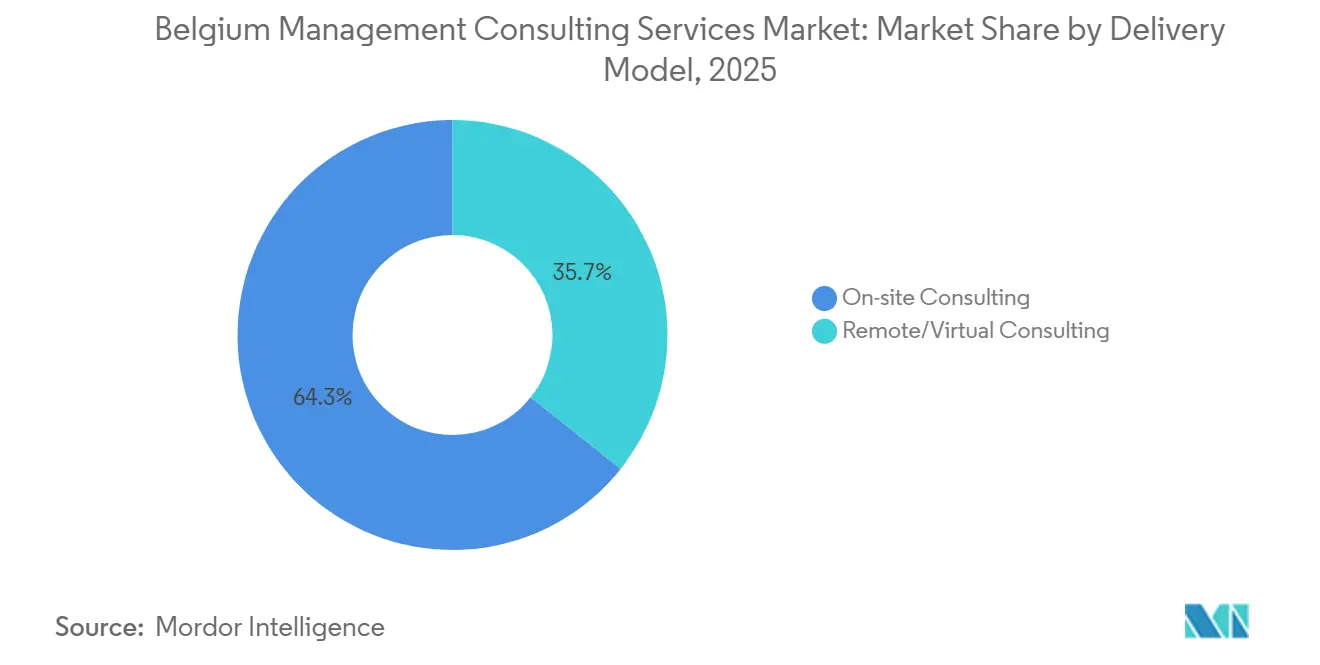

- Nach Liefermodell entfielen 68,39 % der Ausgaben im Jahr 2025 auf die Vor-Ort-Beratung, doch die hybride Beratung ist aufgrund der Kundenpräferenzen nach der Pandemie auf dem Weg, bis 2031 mit einem CAGR von 4,87 % zu wachsen.

- Nach Endnutzerbranche führte Banking und Versicherung im Jahr 2025 mit einem Anteil von 20,17 %; das Gesundheitswesen wird aufgrund des nationalen eHealth-Aktionsplans voraussichtlich mit einem CAGR von 4,76 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum belgischen Markt für Management-Consulting-Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-finanzierte Welle der digitalen Transformation bei belgischen Unternehmen des mittleren Marktsegments | +0.9% | National, konzentriert in der Region Brüssel-Hauptstadt und Flandern | Mittelfristig (2–4 Jahre) |

| Obligatorische CSRD-Nachhaltigkeitsberichterstattung – Beratungsnachfrage | +0.8% | National, mit Ausstrahlungseffekten auf EU-Tochtergesellschaften | Kurzfristig (≤ 2 Jahre) |

| Rückenwind durch EU-Politikberatung in Brüssel für den Finanzierungszyklus 2026–2029 | +0.7% | Region Brüssel-Hauptstadt, EU-weite Kundenbasis | Langfristig (≥ 4 Jahre) |

| Operative Exzellenz und Kostensenkungsimperative nach COVID | +0.6% | National, stärker in Flandern und Wallonien | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes Reshoring von Shared Services in Niedrigsteuergebiete | +0.5% | National, Schwerpunkt auf Region Brüssel-Hauptstadt und Flämisch-Brabant | Langfristig (≥ 4 Jahre) |

| Flandern-Moonshot-2040-Zuschüsse zur Förderung von Deep-Tech-Beratung | +0.3% | Region Flandern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-finanzierte Welle der digitalen Transformation bei belgischen Unternehmen des mittleren Marktsegments

Belgiens nationale Roadmap zur digitalen Dekade leitet bis 2027 1,5 Milliarden EUR (1,69 Milliarden USD) in digitale Infrastruktur, Cybersicherheit und fortgeschrittene Kompetenzen, wobei erhebliche Volumina an akkreditierte Beratungsunternehmen fließen. Regionale Kofinanzierungsprogramme erstatten 25 %–90 % der Beratungsgebühren, was die Nachfrage bei kleinen und mittleren Kunden, die professionelle Dienstleistungen traditionell aufgeschoben haben, effektiv verstärkt.[1]Europäische Kommission, "Nationale Roadmaps zur digitalen Dekade," digital-strategy.ec.europa.eu Die Pipeline ist am stärksten für Cloud-Migration, ERP-Modernisierung und Datenintegrationsmandate, die mit den eGovernment-Interoperabilitätsanforderungen übereinstimmen. Beratungsunternehmen mit KMU-gerechten Liefermodellen gewinnen schnell umsetzbare Projekte, während größere Akteure Folgeimplementierungen und Managed-Services-Aufträge monetarisieren. Da die Subventionsauszahlungen in den Jahren 2027–2028 ihren Höhepunkt erreichen, verzeichnet der belgische Markt für Management-Consulting-Dienstleistungen einen messbaren Anstieg im Volumen und im durchschnittlichen Vertragswert.

Obligatorische CSRD-Nachhaltigkeitsberichterstattung – Beratungsnachfrage

Die CSRD verpflichtet rund 50.000 europäische Unternehmen, darunter belgische multinationale Konzerne, ab 2025 ESG-konforme Offenlegungen mit eingeschränkter Prüfungssicherheit und ab 2028 mit hinreichender Prüfungssicherheit zu veröffentlichen.[2]KPMG Belgium, "CSRD-Berichtspflichten," kpmg.com Belgische Beratungsunternehmen besetzen dedizierte Praxisbereiche für Wesentlichkeitsbewertung, ESG-Datenarchitektur und Prüfungsbereitschaft und generieren so mehrjährige wiederkehrende Aufträge. Technologiepartner tragen automatisierte Doppelwesentlichkeitsanalysen und Peer-Benchmarking-Tools bei, die Projektlaufzeiten verkürzen und die Margen steigern. Da regionale Sprachanforderungen die Dokumentationskomplexität erhöhen, erzielen zweisprachige Berater einen Aufschlag, was die Talentlücke vergrößert. Die schrittweise Ausweitung der Richtlinie auf Nicht-EU-Tochtergesellschaften sichert dem belgischen Markt für Management-Consulting-Dienstleistungen bis 2031 einen stetigen Umsatzstrom.

Rückenwind durch EU-Politikberatung in Brüssel für den Finanzierungszyklus 2026–2029

Der überlappende Abschluss des Mehrjährigen Finanzrahmens 2021–2027 und die Vorbereitungsarbeiten für den Zyklus 2028–2034 halten die Beratungsnachfrage in den Bereichen Förderstrategie, Stakeholder-Engagement und regulatorische Positionierung aufrecht. Spezialisierte Teams begleiten Kunden durch Konformitätsbewertungen nach dem KI-Gesetz, NIS2-Cybersicherheitsverpflichtungen und Ausschreibungen im Rahmen des Programms „Digitales Europa” und erzielen dabei Premiumpreise auf dem angespannten Brüsseler Arbeitsmarkt.[3]KiTalent Research Team, "Brüsseler EU-Berufsdienstleistungen im Jahr 2026: Die zwei Märkte, die sich in einer Stadt verbergen," KiTalent, kitalent.com Hohe Büromieten und der Wettbewerb um mehrsprachige Talente erhöhen den Overhead für mittelgroße Unternehmen, verstärken aber gleichzeitig die Markteintrittsbarrieren für neue Wettbewerber. Das Zusammentreffen von Finanzierungs- und Rechtsetzungsaktivitäten stützt den belgischen Markt für Management-Consulting-Dienstleistungen weit über den kurzfristigen Horizont hinaus.

Operative Exzellenz und Kostensenkungsimperative nach COVID

Anhaltende Kosteninflation und regulatorische Kontrolle der Margentreiber zwingen belgische Unternehmen, schlanke Transformationen, Optimierungen von Shared Services und datengestützte Preisstrategien zu verfolgen. Process-Mining-, Robotic-Automation- und Advanced-Analytics-Aufträge erzielen dokumentierte Einsparungen von 15 %–25 % im Back-Office-Betrieb und stärken so den Wertbeitrag von Beratungsinterventionen. Preistransformationsprojekte gewinnen an Dynamik, da 78 % der belgischen Unternehmen die Preisgestaltung als entscheidenden Hebel identifizieren, jedoch über keine granularen Daten verfügen. Der belgische Markt für Management-Consulting-Dienstleistungen hält daher eine ausgewogene Mischung aus Umsatzwachstums- und Kostensenkungsprogrammen aufrecht und diversifiziert so die Einnahmen gegenüber makroökonomischen Schocks.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender preisbasierter Wettbewerb zwischen Tier-1-Firmen und den Big Four | -0.4% | National, ausgeprägt in der Region Brüssel-Hauptstadt | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenen zweisprachigen Beratern treibt Honorare in die Höhe | -0.3% | National, insbesondere Region Brüssel-Hauptstadt und Flandern | Mittelfristig (2–4 Jahre) |

| Sprachliche Fragmentierung erhöht die Projektkomplexität | -0.2% | National, regionsspezifische Variation | Langfristig (≥ 4 Jahre) |

| Near- und Offshoring kleiner Projekte nach Osteuropa | -0.2% | National, betrifft Routinearbeiten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender preisbasierter Wettbewerb zwischen Tier-1-Firmen und den Big Four

Ein begrenzter Pool an Großunternehmensmandaten erzeugt aggressiven Honorardruck, da globale Strategiehäuser und die Big Four auf dieselben Konten abzielen. Die Margen werden weiter komprimiert, wenn Kunden Brüsseler Honorarsätze mit kostengünstigeren Standorten vergleichen, was Unternehmen dazu veranlasst, sich durch Technologieeinsatz und Offshore-Nutzung zu differenzieren. Die Compliance-Kosten steigen, da Behörden algorithmische Preisgestaltung und öffentliche Beschaffungspraktiken prüfen, was die Rentabilität von Unternehmen ohne Skaleneffekte schmälert. Die belgische Management-Consulting-Dienstleistungsbranche sieht sich daher kurzfristig mit einem Gegenwind konfrontiert, bis sich die Überkapazitäten wieder ausgleichen.

Mangel an erfahrenen zweisprachigen Beratern treibt Honorare in die Höhe

Belgiens dreisprachige Struktur schränkt das Angebot an erfahrenen Fachleuten ein, die Niederländisch, Französisch und Englisch fließend beherrschen, verlängert die Einstellungszyklen und treibt die Vergütungspakete im Vergleich zu Nachbarmärkten um 15 %–35 % in die Höhe. Der Mangel ist am ausgeprägtesten in den Bereichen EU-Politik und digitales Risiko, wo Mandate 8–12 Monate lang offen bleiben. Beratungsunternehmen absorbieren höhere Gehälter oder riskieren Lieferverzögerungen, die die Kundenzufriedenheit gefährden. Mittelfristig könnten koordinierte Talentpipelines und selektives Offshoring die Engpässe schrittweise lindern, werden das Wachstum des belgischen Marktes für Management-Consulting-Dienstleistungen jedoch weiterhin dämpfen.[4]Brüsseler Wirtschaft und Beschäftigung, "Cheque Entreprise," economie-emploi.brussels

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungsbereich: Digitale Dienste und Risikodienstleistungen übernehmen die Führung

Die Beratung zur digitalen Transformation machte im Jahr 2025 26,47 % des Marktanteils des belgischen Marktes für Management-Consulting-Dienstleistungen aus, gestützt durch Investitionen in Cloud, Daten und KI. Die wachsende Einführung agentischer KI-Plattformen, souveräner Cloud-Enklaven und branchenspezifischer Beschleuniger sichert bis 2031 einen stetigen Auftragsfluss. Im Gegensatz dazu kämpfen Strategie- und Betriebsberatung mit Kommoditisierung, da Technologieanbieter Beratung mit Implementierung bündeln. Risiko- und Compliance-Praxisbereiche, die von der Durchsetzung von NIS2 und DORA profitieren, werden voraussichtlich das Gesamtmarktwachstum mit einem CAGR von 5,02 % übertreffen und so die Portfoliodiversifizierung im belgischen Markt für Management-Consulting-Dienstleistungen stärken.

Risikospezifische Aufträge integrieren zunehmend Cyberresilienz, Drittanbieter-Governance und Incident-Simulation-Übungen und erzielen dabei Premiumtagessätze. Die Finanzberatung bleibt an Transaktionsvolumina gebunden, erhält aber durch Restrukturierungsaufträge infolge anhaltender Zinssatzvolatilität Auftrieb. Die Nachhaltigkeitsberatung entwickelt sich von eigenständigen Projekten zu funktionsübergreifenden Programmen, die ESG-Kennzahlen in unternehmensweite Performance-Dashboards einweben, und trägt so zu einem inkrementellen Margenanstieg bei.

Nach Unternehmensgröße: Subventionen befeuern den Aufschwung bei KMU

Großunternehmen hielten 60,86 % des Umsatzes im Jahr 2025 und nutzten mehrjährige Transformationsbudgets, die beträchtliche Beraterteams in Kern- und Nicht-Kernfunktionen finanzieren. Dennoch erweitern Subventionsprogramme, die bis zu 90 % der Honorare erstatten, den adressierbaren Pool an KMU-Kunden und treiben das KMU-Segment auf einen CAGR von 4,41 % zu. Die Größe des belgischen Marktes für Management-Consulting-Dienstleistungen für KMU-Aufträge befindet sich daher auf einem positiven Wachstumspfad, mit schnell umsetzbaren Projekten in den Bereichen eCommerce-Aktivierung, Cybersicherheitshygiene und ESG-Daten-Onboarding.

Beratungsunternehmen kalibrieren ihre Liefermodelle neu, um komprimierte Budgets und schnellere Entscheidungszyklen zu berücksichtigen, die für mittelständische Unternehmen typisch sind. Zertifizierungsanforderungen für die Subventionsberechtigung ermutigen KMU zudem, registrierte Anbieter zu beauftragen, und verankern Beratungsunternehmen als langfristige Partner. Großunternehmen treiben derweil weiterhin die Nachfrage nach CSRD-, KI-Gesetz- und globaler Plattformmodernisierung voran und sichern so die Umsatzstabilität über den gesamten Zyklus.

Nach Liefermodell: Hybride Beratung gewinnt dauerhafte Akzeptanz

Die Vor-Ort-Beratung erfasste 68,39 % der Ausgaben im Jahr 2025, doch der Kundenwunsch nach Flexibilität treibt einen robusten CAGR von 4,87 % für hybride Modelle an. Projektteams kombinieren nun Vor-Ort-Workshops mit Remote-Sprints und Cloud-basierten Tools, was Reisekosten senkt und den Talentpool erweitert. Der belgische Markt für Management-Consulting-Dienstleistungen profitiert davon, dass Unternehmen knappe Fachkenntnisse aus Near-Shore-Standorten beziehen und gleichzeitig persönliche Interaktionen für sensible Stakeholder-Engagements aufrechterhalten.

Souveräne Cloud-Fähigkeiten und sichere virtuelle Räume ermöglichen die Verarbeitung klassifizierter Daten in hybriden Konstrukten und erfüllen so die Anforderungen des öffentlichen Sektors und regulierter Branchen. Die rein ferngestützte Leistungserbringung findet bei KMU und Compliance-Checklisten-Aufträgen Anklang, bleibt aber ein Minderheitsanteil, da Transformationen auf Vorstandsebene weiterhin auf persönliche Führungsausrichtung angewiesen sind.

Nach Endnutzerbranche: Banking behauptet seine Stellung, Gesundheitswesen beschleunigt sich

Banking und Versicherung blieb im Jahr 2025 mit einem Anteil von 20,17 % das größte Segment, gestützt durch DORA-getriebene Technologieerneuerungen und Modernisierungen des Kundenerlebnisses. Das Gesundheitswesen entwickelt sich mit einem CAGR von 4,76 % zum am schnellsten wachsenden Segment, da der eHealth-Aktionsplan 41 Datenkompetenzprojekte finanziert. Die dem Gesundheitswesen zugeschriebene Größe des belgischen Marktes für Management-Consulting-Dienstleistungen wird voraussichtlich wachsen, da Krankenhäuser in Interoperabilität, KI-gestützte Diagnostik und Analysen zur wertbasierten Versorgung investieren.

Fertigungs- und Energiekunden konzentrieren sich auf operative Exzellenz als Reaktion auf die Energiepreisvolatilität, während der öffentliche Sektor EU-finanzierte Mandate für die digitale Verwaltung erschließt. Einzelhandels- und Logistikunternehmen verfolgen Omnichannel-Integration und Lieferkettenresilienz und runden so einen diversifizierten Branchenmix ab, der den belgischen Markt für Management-Consulting-Dienstleistungen vor branchenspezifischen Schocks schützt.

Geografische Analyse

Flandern mit seinen Fertigungs- und Deep-Tech-Clustern in Antwerpen, Gent und Löwen generiert den größten regionalen Umsatzanteil und sichert sich einen beträchtlichen Teil der durch Moonshot-Flandern-Zuschüsse finanzierten Innovationsprojekte. Hohe Vakanzen für zweisprachige Niederländisch-Englisch-Talente dämpfen das Wachstum, treiben aber gleichzeitig die abrechenbaren Stundensätze in die Höhe. Regionale Subventionen, die 30 %–40 % der KMU-Beratungsausgaben abdecken, stimulieren eine lebhafte Pipeline im mittleren Marktsegment und stärken den belgischen Markt für Management-Consulting-Dienstleistungen im Norden des Landes.

Die Region Brüssel-Hauptstadt beherrscht ein Premiumsegment, das in EU-Politikberatung, Transformation des öffentlichen Sektors und Aufträgen von multinationalen Hauptsitzen verankert ist. Die Nähe zu EU-Institutionen verdichtet den Wettbewerb auf einen kleinen geografischen Fußabdruck mit Büromieten, die den nationalen Durchschnitt um mehr als 40 % übersteigen. Hybride Arbeitsnormen erleichtern Raumengpässe, tun jedoch wenig, um den Mangel an erfahrenen mehrsprachigen Beratern zu lindern, was die Honorarsätze hoch hält und dem belgischen Markt für Management-Consulting-Dienstleistungen überproportionale Rentabilität beschert.

Wallonien verzeichnet trotz geringerer absoluter Größe überdurchschnittliches Wachstum, da großzügige Chèque-Entreprise-Subventionen bis zu 90 % der Beratungskosten erstatten. KI-Adoptionszuschüsse und die digitale Dienstleistungsplattform WalHub lenken Beratungsausgaben in die Bereiche Datenintegration, eGovernment-Design und KMU-Weiterqualifizierung. Verbesserte wirtschaftliche Rahmenbedingungen und EU-Strukturfonds stärken Walloniens Beitrag zur belgischen Management-Consulting-Dienstleistungsbranche weiter und tragen dazu bei, den regionalen Umsatzmix auszugleichen.

Wettbewerbslandschaft

Die Big Four halten gemeinsam einen geschätzten Anteil von 35 %–40 % und verankern einen moderat konzentrierten Markt. Deloittes EMEA-Konsolidierung und eine Technologieinvestition von 1,5 Milliarden EUR (1,69 Milliarden USD) stärken die grenzüberschreitenden Lieferkompetenzen, während PwCs Microsoft-Partnerschaft den Schwenk zur plattformbasierten Beratung exemplifiziert. Strategieboutiquen wie McKinsey, BCG und Bain konzentrieren sich auf margenstarke C-Suite-Transformationen und nutzen Brüsseler EU-Hubs, um Politikmandate zu gewinnen. Mittelgroße europäische Unternehmen differenzieren sich durch branchenspezifische Forschung und Entwicklung sowie proprietäres geistiges Eigentum und zielen auf Nischen in der Kreislaufwirtschaft, Industrie 4.0 und kohlenstoffarmen Übergängen ab.

Digital-native Beratungsunternehmen, insbesondere Capgemini Invent, Cognizant und Accenture, nutzen Offshore-Hebel und KI-Beschleuniger, um bei Geschwindigkeit und Kosten zu konkurrieren. Capgeminis souveräne KI-Allianz mit Google Cloud sichert einen First-Mover-Vorteil in regulierten Sektoren, die luftgespaltene Umgebungen erfordern. Nischenstörer wie KiTalent setzen KI-gestützte Talentplattformen ein, um die Vorlaufzeiten bei der Führungskräftesuche zu verkürzen und potenziell traditionelle Rekrutierungskanäle zu disintermediieren.

Steigende Compliance-Kosten im Zusammenhang mit algorithmischer Preisgestaltung, Nachhaltigkeitskooperation und Abwerbeverboten erhöhen die Relevanz der wettbewerbsrechtlichen Beratung und begünstigen Unternehmen mit dedizierten Kartellrechtspraxisbereichen. Insgesamt behält der belgische Markt für Management-Consulting-Dienstleistungen eine gesunde Rentabilität, doch die Wettbewerbsdynamik verschiebt sich in Richtung Technologieeinsatz, spezialisierter Talente und regionaler Subventionsausrichtung.

Marktführer in der belgischen Management-Consulting-Dienstleistungsbranche

Deloitte Belgium CVBA/SCRL

Accenture NV/SA

McKinsey and Company Belgium BV

PwC Business Advisory Services BV

Boston Consulting Group SPRL/BVBA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Deloitte lancierte eine einheitliche EMEA-Unternehmensstruktur, unterstützt durch eine Investition von 1,5 Milliarden EUR (1,69 Milliarden USD), die auf die Skalierung KI-gestützter Dienstleistungsplattformen und die Rationalisierung der grenzüberschreitenden Leistungserbringung abzielt.

- Februar 2026: Capgemini und Google Cloud erweiterten ihre Partnerschaft, um sichere souveräne Cloud- und KI-Lösungen anzubieten, und richteten in Belgien ein dediziertes Kompetenzzentrum ein.

- Februar 2026: Bain and Company ernannte Cédric Bovy zum geschäftsführenden Partner für die Benelux-Region, was einen strategischen Fokus auf das Wachstum der EU-Politikberatung in Brüssel signalisiert.

- November 2025: Capgemini vertiefte seine SAP-Partnerschaft, um souveräne Technologieangebote für stark regulierte Branchen in ganz Europa bereitzustellen.

Berichtsumfang des belgischen Marktes für Management-Consulting-Dienstleistungen

Der Bericht über den belgischen Markt für Management-Consulting-Dienstleistungen ist segmentiert nach Beratungsdienstleistungsbereich (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungsbereiche), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Fern- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banking und Versicherung sowie weitere Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungsbereiche |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Fern- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banking und Versicherung |

| Weitere Endnutzerbranchen |

| Nach Beratungsdienstleistungsbereich | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungsbereiche | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banking und Versicherung | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der belgische Markt für Management-Consulting-Dienstleistungen derzeit und wie schnell wächst er?

Der Markt belief sich im Jahr 2025 auf 3,32 Milliarden USD, wird im Jahr 2026 auf 3,47 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 4,29 Milliarden USD erreichen, was einem CAGR von 4,33 % über den Zeitraum 2026–2031 entspricht.

Welcher Dienstleistungsbereich ist der größte Umsatzbeitrag?

Die Beratung zur digitalen Transformation hielt im Jahr 2025 einen Umsatzanteil von 26,47 %, angetrieben durch Cloud-Migration, Datenmodernisierung und KI-gestütztes Prozessredesign.

Wie beeinflussen regionale Subventionen die Beratungsnachfrage bei belgischen KMU?

Förderprogramme in der Region Brüssel-Hauptstadt, Flandern und Wallonien erstatten 25 %–90 % der Beratungsgebühren, senken Preisbarrieren und treiben einen CAGR von 4,41 % im KMU-Segment an.

Welche Faktoren treiben die Nachfrage nach Nachhaltigkeitsberatungsdienstleistungen an?

Obligatorische CSRD-Offenlegungen, schrittweise Prüfungssicherheitsanforderungen und der Bedarf an ESG-Datenmanagementsystemen generieren mehrjährige Beratungsaufträge in verschiedenen Sektoren.

Warum gewinnt die hybride Beratung in Belgien an Dynamik?

Kunden bevorzugen Kosteneffizienz und Talentflexibilität, was einen CAGR von 4,87 % für hybride Liefermodelle antreibt, die Vor-Ort-Workshops mit Remote-Ausführung kombinieren.

Welche Endnutzerbranche wird bis 2031 voraussichtlich am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich mit einem CAGR von 4,76 % wachsen, da der nationale eHealth-Aktionsplan Datenkompetenz- und Interoperabilitätsprojekte finanziert.

Seite zuletzt aktualisiert am: