Größe und Marktanteil des Luxemburger Marktes für Management-Beratungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

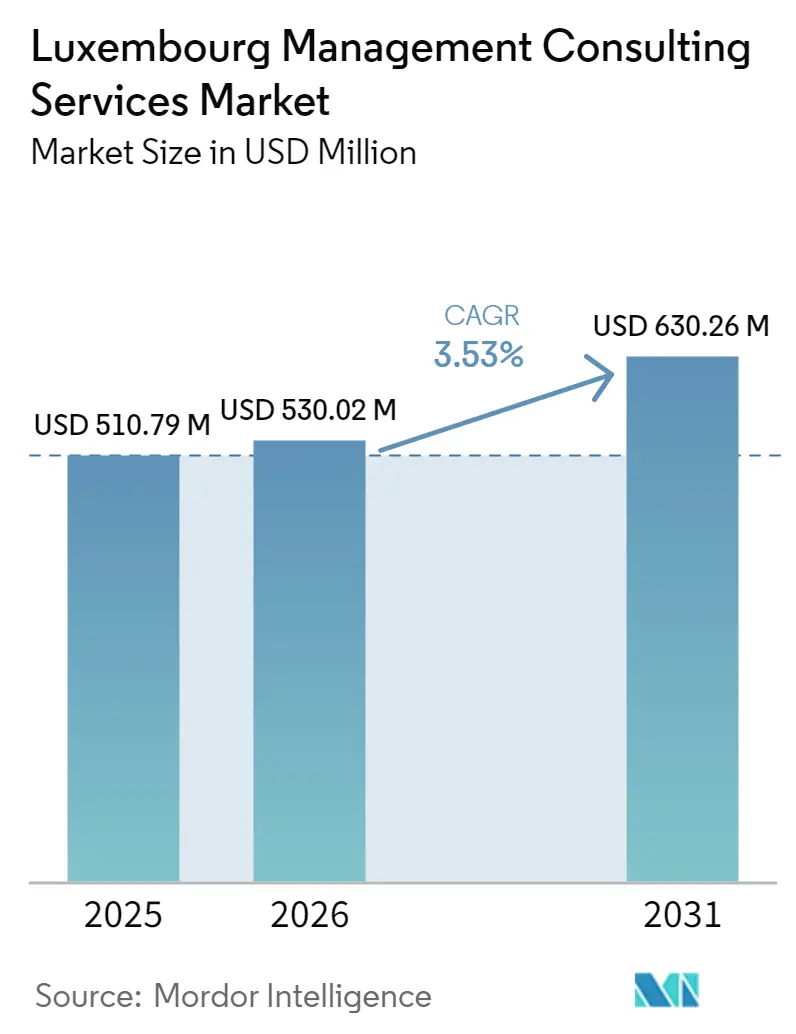

| Marktgröße im Basisjahr (2025) | 510.79 Millionen US-Dollar |

| Marktgröße (2026) | 530.02 Millionen US-Dollar |

| Marktgröße (2031) | 630.26 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Luxemburger Marktes für Management-Beratungsdienstleistungen von Mordor Intelligence

Die Größe des Luxemburger Marktes für Management-Beratungsdienstleistungen wird voraussichtlich von USD 510,79 Millionen im Jahr 2025 auf USD 530,02 Millionen im Jahr 2026 steigen und bis 2031 USD 630,26 Millionen erreichen, mit einer CAGR von 3,53 % über den Zeitraum 2026–2031. Laufende Cloud-Migrationen im EUR 5,95 Billionen schweren Fondsverwaltungszentrum, strengere Regeln zur digitalen Betriebsresilienz und höhere ESG-Berichtspflichten stützen eine stetige Beratungsnachfrage. Das Wachstum bleibt moderat, da die Honorarsätze an günstigere Büros in Brüssel und Frankfurt angelehnt sind, während die Marktsättigung durch die Big-Four- und MBB-Firmen die Preissetzungsmacht einschränkt. Staatliche Anreize wie der 18-prozentige Investitionssteuerkredit und Fit-4-Digital-Gutscheine weiten die Beratungsnachfrage über Universalbanken hinaus auf kleine Hersteller und Unternehmen der freien Berufe aus. Die Nachfragevolatilität bleibt jedoch bestehen, da diskretionäre Projekte weiterhin von Kapitalmarktzuflüssen und dem Tempo grenzüberschreitender Transaktionen abhängen.

Wichtigste Erkenntnisse des Berichts

- Nach Beratungsdienstleistungslinie führte die Beratung zur digitalen Transformation im Jahr 2025 mit einem Umsatzanteil von 32,87 %, während die Risiko- und Compliance-Beratung bis 2031 voraussichtlich mit einer CAGR von 3,89 % wachsen wird.

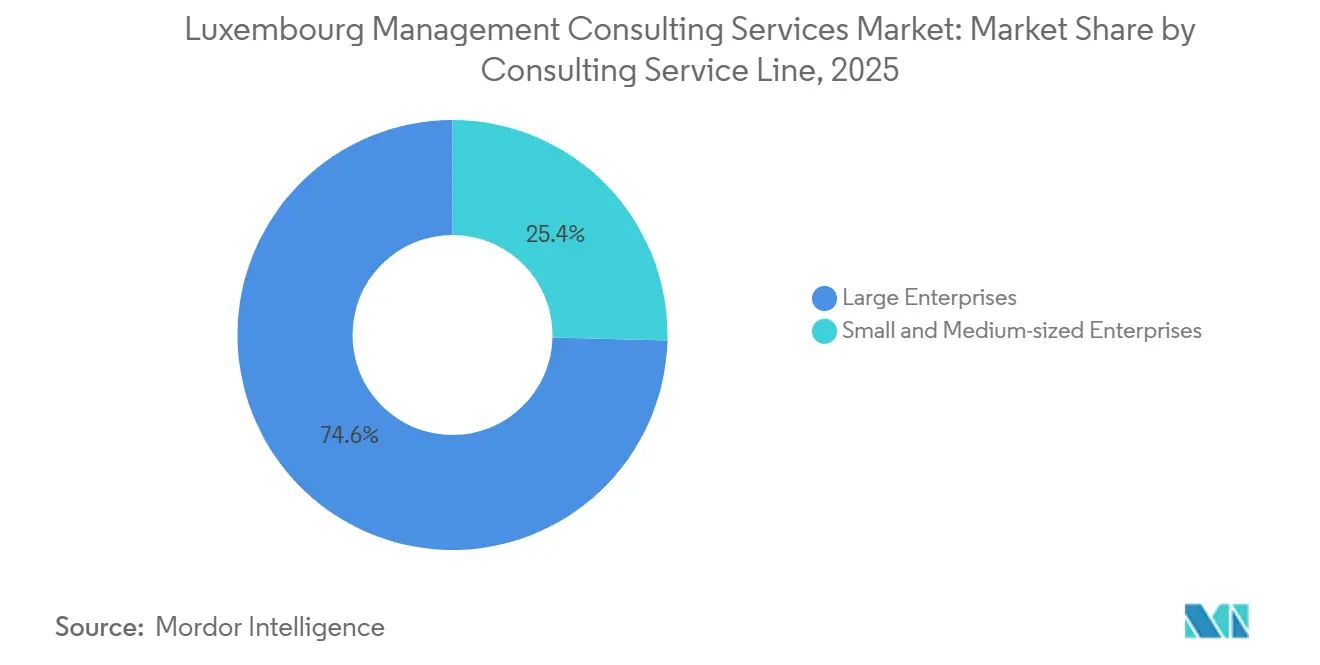

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 61,72 % am Luxemburger Markt für Management-Beratungsdienstleistungen, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 die schnellste CAGR von 3,64 % verzeichnen sollen.

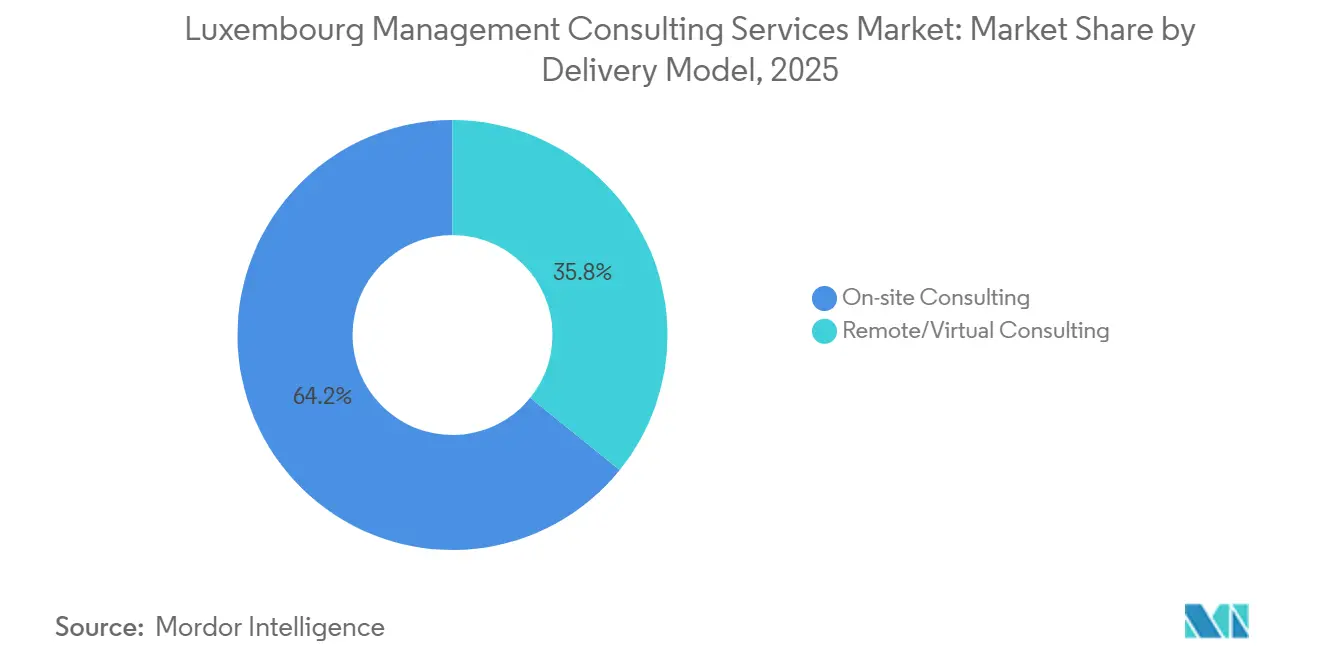

- Nach Liefermodell entfielen im Jahr 2025 54,06 % der Ausgaben auf Vor-Ort-Einsätze, doch die Fern- und Virtualberatung ist auf dem Weg zur schnellsten CAGR von 3,97 % bis 2031.

- Nach Endnutzerbranche entfielen auf Banken und Versicherungen 27,18 % der Nachfrage im Jahr 2025, während der öffentliche Sektor im Rahmen der Strategie für digitale Verwaltung 2026–2030 voraussichtlich mit einer CAGR von 3,71 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Luxemburger Markt für Management-Beratungsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgaben für digitale Transformation durch das EUR 5,5 Billionen schwere Fondsverwaltungszentrum | +1.2% | National, Ausstrahlungseffekte auf Belgien, Frankreich, Deutschland | Mittelfristig (2–4 Jahre) |

| ESG-bezogene Compliance-Mandate (CSRD, AML 5) | +0.9% | National, im Einklang mit EU-Richtlinien | Kurzfristig (≤ 2 Jahre) |

| Staatliches KI-Infrastrukturprogramm (EUR 120 Millionen) | +0.5% | National, grenzüberschreitende Forschungsverbindungen | Mittelfristig (2–4 Jahre) |

| Datenspeicherungsregeln für die EU-Finanzcloud | +0.4% | National, regulatorische Angleichung im EWR | Kurzfristig (≤ 2 Jahre) |

| Erweiterter Investitionssteuerkredit für digitale Projekte | +0.3% | National | Mittelfristig (2–4 Jahre) |

| Steuerliche Schwellenwerte für hybrides Arbeiten im grenzüberschreitenden Kontext | +0.2% | National sowie Belgien, Frankreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgaben für digitale Transformation durch das Fondsverwaltungszentrum

Luxemburger Depotbanken und Transferagenten migrieren weiterhin veraltete SWIFT-Systeme auf API-basierte Infrastrukturen, die taggleiche NIW-Berechnungen und Echtzeit-Investoren-Dashboards unterstützen. Achtundfünfzig neue Fondseinheiten, die 2025 von der CSSF genehmigt wurden, erforderten jeweils mehrquartalige Cybersicherheits- und Integrationsroadmaps, die Beratungsunternehmen nun als wiederkehrende Auftragsströme behandeln. In Luxemburg domizilierte ETF-Vermögenswerte stiegen auf EUR 531,8 Milliarden (USD 600,7 Milliarden), was die Nachfrage nach Data-Lake-Architekturen und Modellvalidierungsdienstleistungen beschleunigt, die internen IT-Teams fehlen. Illiquide ELTIF-Portfolios erfordern maßgeschneiderte Bewertungsmodelle, was die Qualifikationslücke, die externe Berater schließen, weiter vergrößert. Grüne Anleihenotierungen an der Luxembourg Green Exchange überstiegen EUR 1,3 Billionen (USD 1,47 Billionen), was einen Anstieg der ESG-Datenaggregationsmandate auslöste, die direkt in den Luxemburger Markt für Management-Beratungsdienstleistungen einfließen.[1]Luxembourg Green Exchange. "Notierungen grüner Anleihen." bourse.lu

ESG-bezogene Compliance-Mandate (CSRD, AML 5)

Die schrittweise Einführung der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet in Luxemburg domizilierte Fonds zur Erfassung von Scope-1-, Scope-2- und Scope-3-Emissionen, während AML 5 eine Echtzeit-Überprüfung wirtschaftlicher Eigentümer verlangt. Begrenzte Ausnahmen für Nicht-EU-Tochtergesellschaften mindern die Offenlegungspflichten kaum, da Doppelwesentlichkeitsbewertungen weiterhin obligatorisch sind. Banken beauftragen daher Berater mit schnellen Diagnoseprüfungen und Sanierungsplänen, die mit CSRD-Datenverwaltungsprogrammen verzahnt sind. Bevorstehende AMLR-Regeln und die von der AMLA Anfang 2026 herausgegebene Aufsichtsvorlage sichern eine mehrjährige Pipeline von Compliance-Beratungsaufträgen und stärken die Umsatzsichtbarkeit im Luxemburger Markt für Management-Beratungsdienstleistungen.[2]Europäische Behörde zur Bekämpfung der Geldwäsche, "Aufsichtsvorlage," amla.europa.eu

Staatliches KI-Infrastrukturprogramm (EUR 120 Millionen)

Die öffentliche Finanzierung des MeluXina-KI-Supercomputers gewährt inländischen Unternehmen latenzarmen Zugang zu 2,5 Petaflops an Rechenleistung, die für das Fine-Tuning großer Sprachmodelle optimiert ist. Manager alternativer Investments erproben Stimmungsanalyse-Engines auf der Plattform, benötigen jedoch externe Expertise, um die Ergebnisse mit den Hochrisikosystemregeln des EU-KI-Gesetzes in Einklang zu bringen. Beratungspraktiken bündeln nun Audits zu algorithmischen Verzerrungen mit dem Design von Governance-Rahmenwerken und schaffen so neue Umsatzpotenziale. Parallele öffentliche Ausgaben für KI-Chatbots in Bürgerportalen erweitern die adressierbare Basis für Beratungsunternehmen über den Finanzsektor hinaus auf Behörden und vergrößern den Marktfußabdruck des Luxemburger Marktes für Management-Beratungsdienstleistungen.[3]LuxProvide, "MeluXina-KI und KI-Fabrik," luxprovide.lu

Datenspeicherungsregeln für die EU-Finanzcloud

Rundschreiben 25/881 und begleitende Leitlinien verlangen, dass kritische Arbeitslasten für Banken und Fonds innerhalb des EWR verbleiben, was Cloud-Ausstiegsstrategien oder hybride Topologien erzwingt. Das souveräne Cloud-Gemeinschaftsunternehmen Clarence mit LuxConnect und Proximus gewann einen ersten Hosting-Auftrag über EUR 10 Millionen (USD 11,3 Millionen), was die regulatorische Präferenz für inländische Infrastruktur signalisiert. Beratungsunternehmen nutzen dies, indem sie Cloud-Lieferantenverträge, Ausstiegspläne und Datenspeicherungsnachweise erstellen, die alle in eine inkrementelle Nachfrage im Luxemburger Markt für Management-Beratungsdienstleistungen münden.[4]LuxConnect und Proximus, "Clarence Sovereign Cloud," clarence.lu

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Marktsättigung durch Big Four und MBB begrenzt Honorarsatzpotenzial nach oben | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Hohe Abhängigkeit von zyklischen Fondsmittelzuflüssen | -0.4% | National, exponiert gegenüber globalen Kapitalmärkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel und erhöhte Arbeitslosigkeit treiben Gehälter in die Höhe | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität der Telearbeitsgesetzgebung | -0.2% | National sowie Belgien, Frankreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Marktsättigung durch Big Four und MBB begrenzt Honorarsatzpotenzial nach oben

PwC, EY, Deloitte, KPMG, McKinsey, BCG und Bain gewinnen gemeinsam den Großteil der hochvolumigen Mandate durch gebündelte Prüfungs-, Steuer- und Beratungsrahmen sowie globale Lieferhebel. Multinationale Unternehmen vergleichen Luxemburger Angebote mit günstigeren Büros in Brüssel oder Frankfurt und zwingen lokale Partner, ihre Margen zu reduzieren. Das Ergebnis ist eine Preisobergrenze, die die Skalierbarkeit des Umsatzes selbst dann untergräbt, wenn das Projektvolumen gesund bleibt, und so die Gesamtwachstumsdynamik des Luxemburger Marktes für Management-Beratungsdienstleistungen dämpft.

Hohe Abhängigkeit von zyklischen Fondsmittelzuflüssen

Beratungsbudgets folgen den Nettomittelzuflüssen in den EUR 5,82 Billionen (USD 6,58 Billionen) schweren Fondssektor, was diskretionäre Projekte anfällig für Aktienmarktkorrekturen und Zinsschocks macht. Die Korrektur von 2022 hat bereits gezeigt, wie Rücknahmen Transformationsroadmaps einfrieren können. STATEC weist nun eine Arbeitslosenquote von 6,3 % neben einem verlangsamten BIP-Wachstum aus – Anzeichen dafür, dass ein weiterer Abschwung die Beratungspipelines schnell komprimieren und den Luxemburger Markt für Management-Beratungsdienstleistungen belasten würde.[5]STATEC, "Arbeitslosenquote – Februar 2026," statistiques.public.lu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungslinie: Compliance-Dynamik überholt den digitalen Erstmover

Risiko- und Compliance-Aufträge, die voraussichtlich mit einer CAGR von 3,89 % wachsen werden, profitieren von der Konvergenz der DORA-Einführungsfristen, der CSRD-Offenlegungszyklen und der bevorstehenden AML-Verordnung. Im Gegensatz dazu normalisieren sich Aufträge zur digitalen Transformation, obwohl sie noch immer einen Umsatzanteil von 32,87 % halten, da Erstphasen-Cloud-Migrationen ihre Reife erreichen. Die Größe des Luxemburger Marktes für Management-Beratungsdienstleistungen im Bereich compliance-fokussierter Arbeit verzeichnet daher stabilere Vertragsverlängerungen, insbesondere für wiederkehrende Penetrationstests und regulatorische Änderungsportfolios, die sich über mehrere Geschäftsjahre erstrecken. Unterdessen bleibt die Strategieberatung von MBB-Boutiquen dominiert, die Holdinggesellschaftsumstrukturierungen beraten, doch die begrenzte Hauptniederlassungspräsenz in Luxemburg schränkt ihr Potenzial ein.

Staatliche Steueranreize und das Fit-4-Digital-Gutscheinsystem stimulieren weiterhin neue ERP- und CRM-Projekte, doch bei der Modernisierung von Altsystemen zeichnet sich eine Sättigung ab. Beratungspraktiken schwenken nun auf kompositionsfähige Architekturen und GenAI-Machbarkeitsnachweise um, die auf souveränen Cloud-Knoten gehostet werden, was einen schrittweisen Wandel von Lift-and-Shift-Arbeiten hin zu wertschöpfungsorientierten Innovationen signalisiert. Fachübergreifende Angebote, die ESG-Kennzahlen in Finanz-Transformationsroadmaps einweben, entwickeln sich zu Wettbewerbsdifferenzierungsmerkmalen im Marktanteilsumfeld des Luxemburger Marktes für Management-Beratungsdienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Nachfrage beschleunigt sich durch Gutscheinfinanzierung

Kleine und mittlere Unternehmen gewinnen dank EUR 5.000 (USD 5.500) Fit-4-Digital-Zuschüssen und dem KMU-Paket-Digital-Subventionsprogramm einen wachsenden Anteil an der Beratungsnachfrage. Obwohl Großunternehmen noch immer 61,72 % der Gesamtausgaben finanzieren, reduzieren Rahmenverträge und interne Kompetenzzentren ihre jährlichen Abrufe und halten ihre Wachstumsrate hinter der KMU-Kohorte. Die Größe des Luxemburger Marktes für Management-Beratungsdienstleistungen im Zusammenhang mit KMU zeigt daher inkrementelles Aufwärtspotenzial, da Gutscheinempfänger Diagnosen in bezahlte Implementierungsprojekte umwandeln.

Die anhaltende Schwierigkeit, Dateningenieure und Cloud-Architekten zu rekrutieren, trotz eines jüngsten Anstiegs der hochqualifizierten Arbeitslosigkeit, zwingt KMU zur Auslagerung von Interimskompetenz. Mittelständische Berater wie Grant Thornton schließen diese Lücke mit gebündelten Mehrwertsteuer-, Verrechnungspreisgestaltungs- und Cybersicherheitsdienstleistungen. Großunternehmen hingegen verhandeln Mengenrabatte mit Big-Four-Netzwerken, die die Honorarinflation deckeln, was divergierende Preisdynamiken im Luxemburger Markt für Management-Beratungsdienstleistungen unterstreicht.

Nach Liefermodell: Fernformate treiben hybride Aufträge voran

Die Fern- und Virtualberatung, die voraussichtlich eine CAGR von 3,97 % verzeichnen wird, profitiert von Luxemburgs bilateralen Telearbeitsschwellenwerten, die es grenzüberschreitenden Mitarbeitern ermöglichen, bis zu 34 Tage im Ausland zu arbeiten, ohne neue Steuer- oder Sozialversicherungsanmeldungen vornehmen zu müssen. Führungskräfte auf Kundenseite akzeptieren nun virtuelle Design-Thinking-Sprints und videogestützte Lenkungsausschüsse, sodass Unternehmen Kollaborationssuiten einsetzen, um die Auslastung hoch zu halten und gleichzeitig Reisekosten zu begrenzen. Die Vor-Ort-Beratung, die 2025 noch immer einen Anteil von 54,06 % hält, behält ihre Vorrangstellung bei Regulierungsprüfungen und Workshops mit leitenden Stakeholdern, verliert jedoch routinemäßige Analyse- und Dokumentationsaufgaben an Offshore-Lieferzentren, die über souveräne Cloud-Knoten verbunden sind. Die Größe des Luxemburger Marktes für Management-Beratungsdienstleistungen im Zusammenhang mit hybriden Formaten wächst daher, da Programme mit persönlichen Auftaktveranstaltungen beginnen und auf Fernausführung umstellen, sobald sich die Auftragsströme stabilisieren.

Die Nachfrage nach Steuer- und Gehaltsabrechnungsberatung rund um die unterschiedlichen Tageszählungsregeln Belgiens, Frankreichs und Deutschlands schafft einen ergänzenden Strom von Personalstrategiearbeit. Unternehmen bündeln diese Beratung mit Technologie-Toolsets, die Mitarbeiterstandorte protokollieren und die Einhaltung von Abkommen automatisieren, und wandeln so gesetzliche Komplexität in wiederkehrende Beratungseinnahmen um. Fernarbeitssicherheitsanforderungen erhöhen auch die Anforderungen an ISO-konforme Datenverwaltungsprozesse, sodass Zertifizierungen wie Europrivacy zu Wettbewerbsdifferenzierungsmerkmalen geworden sind. Gartners Anerkennung der Remote-SAP-Methodik von CGI im Jahr 2026 validiert virtuelle Implementierungsmodelle weiter und ermutigt mittelständische Akteure, in ähnliche Beschleuniger zu investieren. Insgesamt halten diese Verschiebungen den Marktanteil des Luxemburger Marktes für Management-Beratungsdienstleistungen für die Fernlieferung auf einem Aufwärtskurs, ohne wesentliche persönliche Engagements zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Öffentliche Budgets treiben die nächste Wachstumswelle an

Die Ausgaben des öffentlichen Sektors sollen mit einer CAGR von 3,71 % steigen, da die Strategie für digitale Verwaltung 2026–2030 KI-Chatbots, Dateninteroperabilitätsschichten und Bürgerportal-Upgrades finanziert. Ministerien richten Programmmanagementbüros ein, um Ausschreibungen zu koordinieren, und Beratungsunternehmen sichern sich mehrjährige Aufträge, die Architekturpläne, Beschaffungsunterstützung und die Ablösung von Altsystemen umfassen. Banken und Versicherungen, die 27,18 % des Umsatzes im Jahr 2025 beitrugen, modernisieren weiterhin Kernplattformen, doch neue Projektstarts verlangsamen sich, sobald wichtige Compliance-Meilensteine erreicht sind. Stattdessen beauftragen Lebens- und Nichtlebensversicherer Spezialisten für die Neukalibrierung versicherungsmathematischer Modelle und Klimaszenariotests – Aufträge, die kürzer und zyklischer sind als anfängliche Systemersetzungen.

Die Ausgaben für IT und Telekommunikation richten sich nach 5G-Rollouts und einer Welle von Fusionen und Übernahmen, während das verarbeitende Gewerbe eine Nische bleibt, da die nationale Industriebasis klein ist. Kunden aus dem Energie- und Ressourcenbereich konzentrieren sich auf Strukturen zur Finanzierung erneuerbarer Energien und Kohlenstoffgutschrift-Audits, die mit dem CSRD-Berichtsbedarf verzahnt sind. Die Gesundheitsberatung gewinnt durch E-Rezept-Pilotprojekte und grenzüberschreitende Patientenaktenaustauschlösungen marginale Dynamik, bleibt aber in absoluten Zahlen unterentwickelt. Unternehmen der freien Berufe, Immobilien- und Logistikunternehmen runden die Restnachfrage ab, indem sie Steuerstrukturierung, Digitalisierung der Lieferkette und ESG-Dashboards suchen. Die Größe des Luxemburger Marktes für Management-Beratungsdienstleistungen im Zusammenhang mit der öffentlichen Verwaltung treibt daher den Gesamtausblick an und gleicht die Mäßigung bei diskretionären Budgets des Privatsektors aus.

Geografische Analyse

Die Kirchberg- und Cloche-d'Or-Viertel in Luxemburg-Stadt dominieren die Auftragsentstehung, doch die täglich 250.000 Pendler aus Belgien, Frankreich und Deutschland liefern kritische Arbeitselastizität. Die Nähe zu Brüssel und Frankfurt erleichtert Talentengpässe, da zweisprachige Berater grenzüberschreitend pendeln können, während sie innerhalb der Telearbeitsschwellenwerte bleiben – eine Praxis, die die Gehaltsinflation auf dem kompakten Inlandsmarkt abfedert. Der Belval-Innovationscampus im Süden beherbergt Universitäts-Spin-offs und öffentlich-private Labore, was zu kleinen, aber wachsenden Beratungsaufträgen in der Materialwissenschaft und der Kommerzialisierung von Finanztechnologie führt.

Die grenzüberschreitende Steuer- und Sozialversicherungsoptimierung hält die Pipelines für Gehaltsabrechnungsberatung voll, insbesondere da Unternehmen hybrides Arbeiten einführen und automatisierte Abkommens-Compliance-Engines benötigen. Luxemburgs Holdinggesellschaftsregime zieht auch Private-Equity-Sponsoren an, die paneuropäische Transaktionen strukturieren, sodass transaktionsbezogene Beratung rechtliche, steuerliche und Post-Merger-Integrationsarbeit umfasst. Die regulatorische Reichweite erstreckt sich über die nationalen Grenzen hinaus, da die CSSF mehr als 3.800 Einheiten beaufsichtigt, deren Tätigkeiten den gesamten Europäischen Wirtschaftsraum berühren, und so einen stetigen Strom von DORA- und CSRD-Compliance-Projekten verankert.

Die regionale Differenzierung innerhalb des Landes ist aufgrund seines kleinen Flächenmaßes begrenzt, doch das ländliche Éislek generiert bescheidene Tourismusstrategie-Aufträge, und das Moseltal beherbergt Nachhaltigkeitsaudits für Winzer, die eine Bio-Zertifizierung anstreben. Unterdessen positionieren souveräne Cloud-Ausbauten die Nation als sicheren Hafen für Datenspeicherung und veranlassen belgische und deutsche Banken, die Unterbringung von Arbeitslasten in Luxemburg unter CSSF-konformen Rahmenwerken in Betracht zu ziehen. Insgesamt halten diese Dynamiken die Größe des Luxemburger Marktes für Management-Beratungsdienstleistungen im Wesentlichen in der Hauptstadt konzentriert, werden jedoch zunehmend von Arbeitskräfteströmen der Großregion und grenzüberschreitender regulatorischer Harmonisierung abhängig.

Wettbewerbslandschaft

Die Marktkonzentration bleibt hoch, da Big-Four- und MBB-Firmen den Großteil der Millionen-Euro-Mandate durch gebündelte Prüfungs-, Steuer- und Beratungsrahmen sowie globale Lieferhebel behalten. PwC Luxembourg buchte im Geschäftsjahr 2024 EUR 314 Millionen (USD 354,9 Millionen), und EY folgte dicht dahinter mit EUR 306 Millionen (USD 345,8 Millionen), was die Preisobergrenze unterstreicht, mit der Mittelständler bei der Konkurrenz um Transformationsaufträge konfrontiert sind. Deloitte und KPMG festigen ihre Positionen durch proprietäre Cloud-Beschleuniger und Managed-Services-Angebote, die Einmalprojekte in wiederkehrende Auftragsströme umwandeln – eine Taktik, die die Auslastung bei Fondsmittelrückgängen stabilisiert.

Mittelständische Herausforderer wie Grant Thornton und BearingPoint differenzieren sich durch regulatorische Technologietiefe oder Branchenspezialisierung, haben jedoch Schwierigkeiten, mit den Skaleneffekten integrierter Netzwerke mitzuhalten. Technologieallianzen entwickeln sich zu Kraftmultiplikatoren: PwCs GenAI-Geschäftszentrum mit Microsoft bündelt Machbarkeitsnachweise für große Sprachmodelle mit Compliance-Rahmenwerken, während KPMGs Zusammenarbeit mit Allvue Fondsbuchhaltungssoftware in Risikoberichts-Workflows einbettet. Boutique-ESG- und Cybersicherheitsunternehmen besetzen Nischen rund um CSRD-Doppelwesentlichkeit und DORA-Penetrationstests, obwohl begrenzte Markenbekanntheit ihre Auftragsgrößen klein hält.

Die Wettbewerbserzählung dreht sich nun um verantwortungsvolle KI und die Verwahrung digitaler Vermögenswerte, wo sich die Regulierung schneller entwickelt als in reiferen Beratungsdomänen. Bains Ernennung eines regionalen Geschäftsführers für den Benelux-Raum signalisiert erneuertes MBB-Investment, doch der Mangel an Fortune-500-Hauptsitzen im Land begrenzt die Pipeline reiner Strategieaufträge. Die meisten Unternehmen neigen daher zu wertschöpfungsorientierten Aufträgen für Private-Equity-Portfolios und Staatsfonds, verteilen das Risiko auf verschiedene Geografien und sichern dabei den Marktanteil des Luxemburger Marktes für Management-Beratungsdienstleistungen, den sie bereits innehaben.

Marktführer im Luxemburger Markt für Management-Beratungsdienstleistungen

Accenture S.A. Luxembourg

Deloitte Luxembourg S.à r.l.

PricewaterhouseCoopers, Société cooperative (PwC Luxembourg)

Ernst and Young S.A. Luxembourg

KPMG Luxembourg, Société cooperative

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die CSSF skizzierte die Aufsichtsprioritäten 2026 für Investmentfonds und hob dabei das DORA-Drittparteienrisiko und die Genauigkeit der Nachhaltigkeitsoffenlegung hervor.

- Februar 2026: Bain ernannte Cédric Bovy zum Benelux-Geschäftsführer, um Private-Equity- und Unternehmenstransformationsarbeit auszubauen.

- Januar 2026: EY Luxembourg erhielt die Europrivacy-Akkreditierung gemäß ISO/IEC 27701 und stärkte damit seine DSGVO-konformen Fernlieferungskompetenzen.

- Januar 2026: CGI erlangte den Leader-Status in Gartners Magic Quadrant für SAP S/4HANA Application Services und festigte damit seine Fähigkeit zur virtuellen Implementierung.

Berichtsumfang des Luxemburger Marktes für Management-Beratungsdienstleistungen

Der Bericht über den Luxemburger Markt für Management-Beratungsdienstleistungen ist segmentiert nach Beratungsdienstleistungslinie (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungslinien), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Fern- und Virtualberatung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, verarbeitendes Gewerbe, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banken und Versicherungen sowie weitere Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungslinien |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Fern- und Virtualberatung |

| Hybride Beratung |

| IT und Telekommunikation |

| Verarbeitendes Gewerbe |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banken und Versicherungen |

| Weitere Endnutzerbranchen |

| Nach Beratungsdienstleistungslinie | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungslinien | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- und Virtualberatung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Verarbeitendes Gewerbe | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banken und Versicherungen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Luxemburger Marktes für Management-Beratungsdienstleistungen bis 2031?

Es wird prognostiziert, dass er USD 630,26 Millionen erreichen wird.

Welche Beratungsdienstleistungslinie wird bis 2031 voraussichtlich am schnellsten wachsen?

Die Risiko- und Compliance-Beratung mit einer prognostizierten CAGR von 3,89 %.

Wie beeinflussen Telearbeitsvereinbarungen die Beratungsliefermodelle?

Bilaterale Abkommen erlauben bis zu 34 Fernarbeitstage im Ausland und beschleunigen die Nachfrage nach Fern- und Hybridberatungsformaten.

Warum ist der öffentliche Sektor ein wichtiges Wachstumsfeld für Beratungsunternehmen?

Die Strategie für digitale Verwaltung 2026–2030 finanziert KI-Pilotprojekte und die Modernisierung von Portalen und treibt so mehrjährige Beratungsverträge an.

Was begrenzt das Honorarsatzpotenzial nach oben für Unternehmen in Luxemburg?

Die Marktsättigung durch Big-Four- und MBB-Praktiken zwingt zu einem Preisvergleich mit günstigeren Nachbarbüros.

Welcher Technologietrend schafft neue Beratungsnischen?

Die verantwortungsvolle KI-Governance im Zusammenhang mit dem EU-KI-Gesetz erzeugt Nachfrage nach Verzerrungsaudits und Compliance-Rahmenwerken.

Seite zuletzt aktualisiert am: