Frankreich-Markt für Magnetresonanztomographie Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

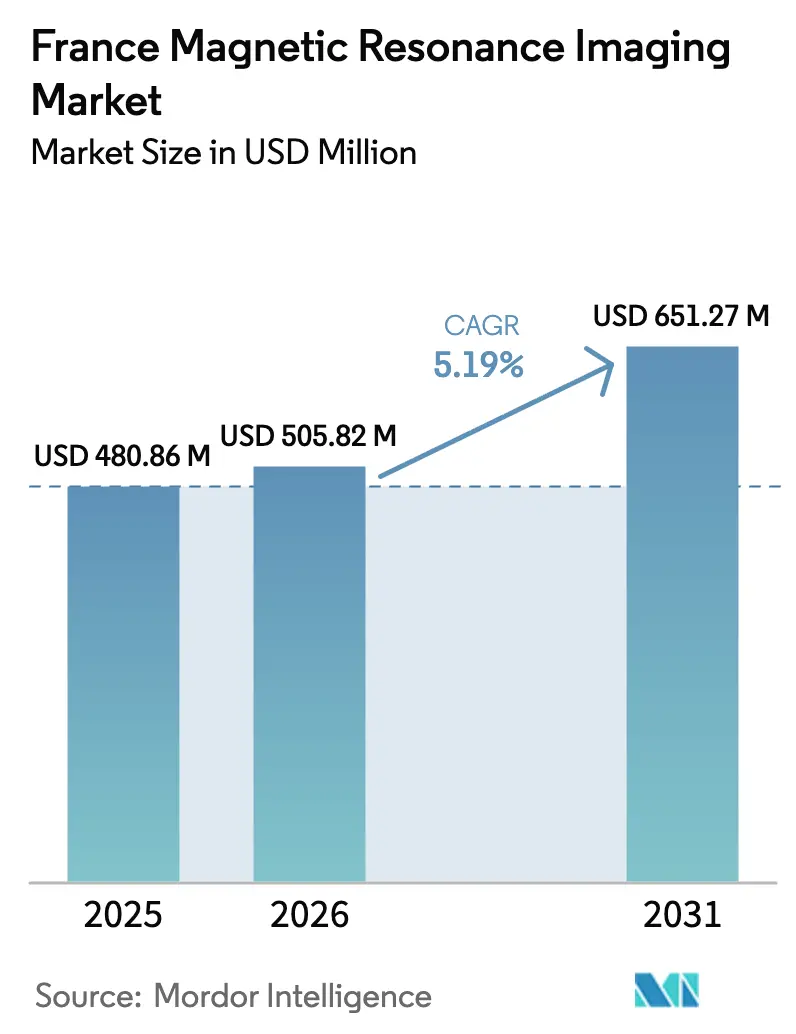

| Marktgröße im Basisjahr (2025) | 480.86 Millionen US-Dollar |

| Marktgröße (2026) | 505.82 Millionen US-Dollar |

| Marktgröße (2031) | 651.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich-Markt für Magnetresonanztomographie Analyse von Mordor Intelligence

Die Marktgröße des Frankreich-Marktes für Magnetresonanztomographie wird voraussichtlich von USD 480,86 Millionen im Jahr 2025 auf USD 505,82 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,19 % über den Zeitraum 2026–2031 USD 651,27 Millionen erreichen. Dieser nachhaltige Anstieg spiegelt das nationale Engagement des Landes wider, den installierten Bestand von 1.312 Scannern zu modernisieren, EUR 95 Millionen (USD 104,5 Millionen) an Bildgebungsförderung aus dem Programm „Frankreich 2030” zu nutzen und die KI-Integration in klinische Arbeitsabläufe zu beschleunigen. Der rasche Einsatz nahezu heliumfreier Systeme, die lokale Produktion von MRT-Geräten am GE-Standort Buc sowie Reformen, die ambulante Kapazitäten vorschreiben, gestalten Beschaffungszyklen und Servicebereitstellungsmodelle neu. Herstellerfinanzierungsprogramme, die Private-Equity-Konsolidierung von Radiologiegruppen und eine robuste Pipeline von Ultra-Hochfeld-Forschungsplattformen stärken die Wachstumsdynamik des Frankreich-Marktes für Magnetresonanztomographie weiter. Die Ersatznachfrage beschleunigt sich, da Frankreich eines von nur vier europäischen Ländern ist, das die Goldene-Regel-Altersprofil von COCIR erfüllt, die festlegt, dass mindestens 60 % der Scanner weniger als fünf Jahre alt sein sollen.

Wesentliche Erkenntnisse des Berichts

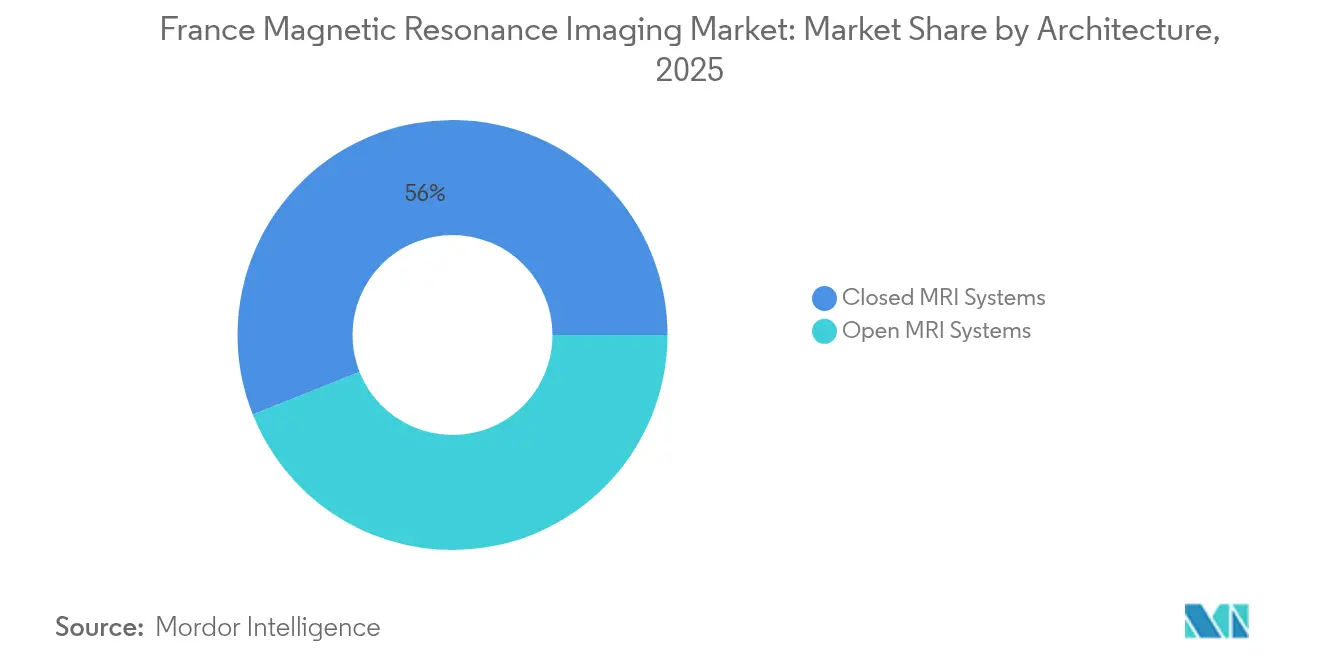

- Nach Architektur führten geschlossene Systeme mit einem Marktanteil von 56,03 % am Frankreich-Markt für Magnetresonanztomographie im Jahr 2025. Offene Systeme werden bis 2031 voraussichtlich den schnellsten CAGR von 7,39 % verzeichnen.

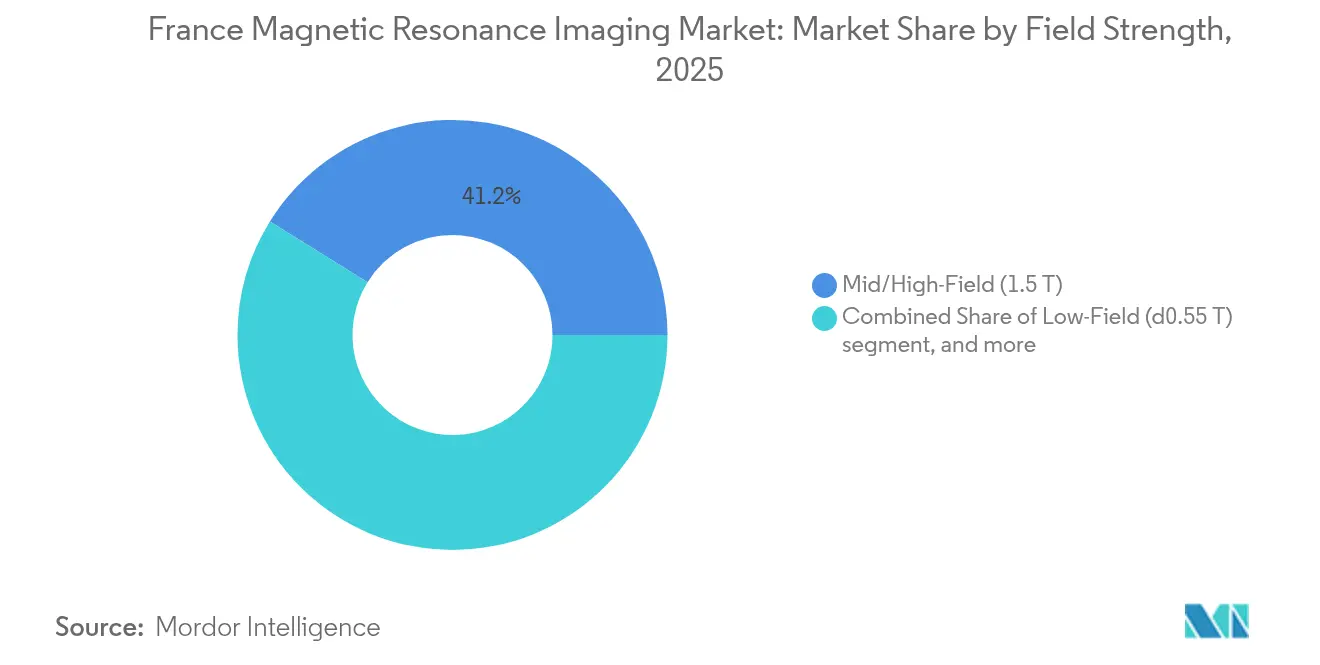

- Nach Feldstärke entfielen Mittel-/Hochfeld-1,5-T-Geräte auf 41,15 % der Marktgröße des Frankreich-Marktes für Magnetresonanztomographie im Jahr 2025. Niedrigfeldsysteme (≤0,55 T) werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,69 % zulegen.

- Nach Anwendung entfiel auf Neurologie ein Anteil von 30,29 % am Frankreich-Markt für Magnetresonanztomographie im Jahr 2025. Kardiologie ist für den höchsten CAGR von 6,34 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Frankreich-Marktes für Magnetresonanztomographie

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rascher Anstieg der Belastung durch Krebs und neurodegenerative Erkrankungen | +1.2% | Landesweit, alternde Regionen | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung von 3-T-Scannern in französischen Universitätskliniken | +0.8% | CHU-Netzwerke, große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Nationale KI-für-Bildgebung-Strategie im Rahmen der Förderung „Frankreich 2030” | +1.0% | F&E-Zentren Île-de-France & Rhône-Alpes | Mittelfristig (2–4 Jahre) |

| Ausbau ambulanter MRT-Kapazitäten durch Sozialversicherungsreformen 2024 | +0.9% | Unterversorgte Gebiete | Kurzfristig (≤ 2 Jahre) |

| Herstellerfinanzierungsprogramme für Privatkliniken | +0.7% | Regionaler Privatsektor | Kurzfristig (≤ 2 Jahre) |

| Alternder installierter Gerätebestand, der das Lebensende erreicht, löst Ersatzwelle aus | +1.1% | Landesweit, Scanner > 10 Jahre | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg der Belastung durch Krebs und neurodegenerative Erkrankungen

Frankreichs alternde Bevölkerung steigert die klinische Nachfrage nach hochauflösender neurologischer und onkologischer Bildgebung. Erweiterte nationale Screening-Protokolle stützen sich nun auf die MRT zur Früherkennung von Tumoren und zur Krankheitsstadifizierung. Die Iseult-11,7-T-Plattform am CEA lieferte 2024 erste Hirnscans am Menschen und demonstrierte eine Submillimeter-Auflösung, die die Messung der hippocampalen Atrophie und das Eisenmapping für die Parkinson-Diagnostik verbessert[1]DSIH, „Iseult 11,7 T liefert erste menschliche Hirnbilder”, dsih.fr. Universitätskliniken weiten daher MRT-Zeitslots für Neuroonkologie-Pfade aus und integrieren Diffusions- und Perfusionssequenzen, die diagnostische Zeitabläufe verkürzen. Stetige Zuwächse bei den Fünf-Jahres-Überlebensraten bei Krebs steigern die Volumina der longitudinalen Überwachung weiter. Zusammen verstärken diese demografischen und klinischen Faktoren die Scanner-Auslastung und beschleunigen die Ersatznachfrage im Frankreich-Markt für Magnetresonanztomographie.

Wachsende Verbreitung von 3-T-Scannern in Universitätskliniken

Akademische Zentren wie das CHU Reims und das CHU Nancy wechseln von 1,5-T- auf 3-T-Plattformen, um erweiterte Forschungsprotokolle zu erschließen. Die höhere Feldstärke verbessert das Signal-Rausch-Verhältnis und ermöglicht funktionelle MRT, Diffusionstensor-Bildgebung und Protonenspektroskopie, für die bisher eine Überweisung an nationale Forschungseinrichtungen erforderlich war[2]CHU Nancy, „Installation du nouvel IRM 3 T”, chu-nancy.fr. Die Mittel aus dem Programm „Frankreich 2030” sind für diesen Modernisierungszyklus vorgesehen, während Hersteller-Wertepartnerschaften Geräte, Schulungen und Lebenszyklusservice bündeln, um die Vorabkosten zu verringern. Frühe Anwender berichten von einer schärferen Gefäßdarstellung bei Schlaganfall-Abklärungen und einer reduzierten Schichtdicke bei muskuloskelettalen Untersuchungen, was die klinischen Argumente für den Wechsel auf 3 T stärkt. Der daraus resultierende Anstieg komplexer Untersuchungen weitet die Erstattungsdifferenzen zwischen Universitätskliniken und Privatkliniken aus und verleiht dem Frankreich-Markt für Magnetresonanztomographie zusätzliche Dynamik.

Nationale KI-für-Bildgebung-Strategie im Rahmen der Förderung „Frankreich 2030”

Öffentliche Fördermittel unterstützen französische KI-Start-ups, die Bildrekonstruktion, Läsionserkennung und Workflow-Triage automatisieren. Das Konsortium ImaSpiiR-X sicherte sich EUR 18,2 Millionen (USD 20,0 Millionen) zur Kommerzialisierung von Fortschritten in der spektralen MRT, während die Übernahme von Pixyl und Caerus Medical durch Gleamer im Jahr 2025 CE-gekennzeichnete neuroinflammatische und Lendenwirbelsäulen-Algorithmen in die klinische Praxis einführt. Die SmartSpeed-Software von Philips, die mit 97 % der Sequenzen kompatibel ist, liefert auf vorhandenen Scannern bis zu 3-mal schnellere Scans und eine um 65 % höhere räumliche Auflösung und steigert den Durchsatz ohne neue Hardware. Diese Innovationen beschleunigen die Befundung, reduzieren Wiederholungsuntersuchungen und entlasten die knappen Radiologiekapazitäten, was die Investitionsplanung in Krankenhäusern und Kliniken unmittelbar beeinflusst.

Ausbau ambulanter MRT-Kapazitäten durch die Reformen von 2024

Das im Januar 2024 in Kraft getretene Sozialversicherungsgesetz schreibt neue Genehmigungen für ambulante Bildgebungsstandorte vor, um den Rückstau in Krankenhäusern abzubauen. Vereinfachte Genehmigungsverfahren reduzierten die mediane Zulassungsdauer laut dem Gesundheitsministerium von 12 auf 6 Monate, was Ausschreibungen für mobile Trailer und Modulräume auslöste, die medizinisch unterversorgte Gebiete im Norden und in der Mitte-West-Region bedienen. Netzwerke wie IMADIS Groupe betreiben rund um die Uhr Teleradiologie-Zentren, die Scans von 300 Partnereinrichtungen interpretieren und so die Machbarkeit der ländlichen Versorgung stärken. Die beschleunigte ambulante Durchdringung verteilt die Untersuchungsvolumina und hält den Frankreich-Markt für Magnetresonanztomographie stabil, auch wenn die Verfahrenstarife jährlichem Abwärtsdruck ausgesetzt sind.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Gedeckelte Budgets öffentlicher Krankenhäuser & DRG-gebundene Tarife | −0.8% | Landesweiter öffentlicher Sektor | Langfristig (≥ 4 Jahre) |

| Langwieriger ANSM-Genehmigungszyklus für neue Feldstärken | −0.4% | National, Innovationszentren | Mittelfristig (2–4 Jahre) |

| Anhaltender Mangel an MRT-Technologen im regionalen Frankreich | −0.5% | Regionale und ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Hohe Beschaffungskosten gegenüber CT- und Ultraschall-Alternativen | −0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gedeckelte Budgets öffentlicher Krankenhäuser & DRG-gebundene Tarife

Öffentliche Einrichtungen wenden nur 5 % ihres Betriebseinkommens für Kapitalinvestitionen auf, gegenüber 10 % im Jahr 2009, was die Erneuerung des MRT-Bestands einschränkt. Das für MRT-Untersuchungen bestimmte technische Pauschalentgelt von EUR 1,3 Milliarden unterliegt jährlichen Kostendämpfungsüberprüfungen durch die Assurance Maladie und drückt die Erstattung pro Untersuchung. Krankenhaus-Finanzchefs verzögern daher Einkäufe oder weichen auf herstellerfinanzierte Wertepartnerschaften aus, was die Beschaffungszyklen verlängert. Der Wettbewerbsdruck steigt, weil Privatkliniken im Rahmen von Einzelleistungsvergütungsmodellen Kosten schneller decken können, was komplexe Fälle abzieht. Diese strukturellen Finanzierungsbarrieren dämpfen große Volumensaufträge und bremsen den CAGR des Frankreich-Marktes für Magnetresonanztomographie trotz robuster klinischer Nachfrage.

Langwieriger ANSM-Genehmigungszyklus für neue Feldstärken

Ultra-Hochfeld-MRT-Systeme durchlaufen vor dem ersten Einsatz am Patienten 18-monatige Sicherheitsdossiers bei der ANSM. Das Iseult-11,7-T-Projekt erforderte schrittweise Freiwilligenprotokolle und detaillierte elektromagnetische Modellierungen, um die regulatorischen Schwellenwerte zu erfüllen[3]DSIH, „ANSM-Validierungsprozess für Ultra-Hochfeld-MRT”, dsih.fr. Hersteller müssen zusätzliche Biokompatibilitätsdaten vorlegen, was die Markteinführungskosten erhöht und den Break-even-Horizont verschiebt. KI-gestützte Bildnachbearbeitungsanwendungen durchlaufen ebenfalls einen MDR-Pfad der Klasse IIb, was die Markteinführungszeiträume verlängert. Diese langwierigen Genehmigungsverfahren verschieben Erlöse aus neuen Plattformen und verlangsamen den Technologieumschlag im Frankreich-Markt für Magnetresonanztomographie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Diagnostische Präzision sichert die Führungsposition geschlossener Systeme

Geschlossene Scanner hielten 2025 56,03 % des Frankreich-Marktes für Magnetresonanztomographie, dank überlegener Homogenität und Hochkanal-Spulen, die Neurologie-, Onkologie- und Muskel-Skelett-Protokolle erfüllen. Geschlossene Geräte umfassen nun BlueSeal- und DryCool-heliumfreie Designs, die den Energieverbrauch senken und dazu beitragen, weltweite Heliumengpässe zu mildern. Diese Nachhaltigkeitsgewinne beeinflussen Krankenhausausschreibungen, die Geräte nach Kohlenstoffkriterien bewerten. Offene Plattformen bleiben eine Nische, gewinnen jedoch mit einem CAGR von 7,39 % an Bedeutung, da der Patientenkomfort die Abschlussraten bei klaustrophobischen und pädiatrischen Patientengruppen verbessert. Ambulante Zentren in der Provence und der Bretagne bewerben panoramische 0,4-T-Systeme als Differenzierungsmerkmal und ziehen Überweisungen von Allgemeinmedizinern an. Die Marktgröße des Frankreich-Marktes für Magnetresonanztomographie für offene Architektur wird sich daher ausweiten, solange die Koexistenz anhält, was komplementäre – und keine substitutiven – klinischen Anwendungsfälle widerspiegelt.

Offene Geräte der zweiten Generation nutzen KI-gestützte Rekonstruktion, die geringere Feldstärken kompensiert und die Qualitätslücke zu geschlossenen Systemen schließt. Portable intraoperative Modelle erweitern das offene Design zudem auf hybride Operationssäle und fügen funktionelle Werte hinzu, anstatt die Nachfrage von herkömmlichen diagnostischen Einheiten abzuziehen. Geschlossene Scanner behalten jedoch das Premium-Segment des Frankreich-Marktes für Magnetresonanztomographie, da sie 3-T-Aufrüstungen, Spektroskopie-Ergänzungen und Parallel-Transmit-Spulen unterstützen, die für klinische Forschungsstudien unerlässlich sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Feldstärke: Mittelfeld-Dominanz trifft auf Niedrigfeld-Innovation

Mittel-/Hochfeld-1,5-T-Plattformen beherrschen 41,15 % des Marktanteils des Frankreich-Marktes für Magnetresonanztomographie und bieten eine Balance aus Kosten, Durchsatz und Erstattungen, die auf routinemäßige Neurologie und abdominale Bildgebung ausgerichtet ist. Der Investitionsschwerpunkt liegt weiterhin auf der Modernisierung dieser Standardgeräte mit KI-Beschleunigungspaketen und Dual-Energy-Spulen, was die Lebensdauer der Geräte verlängert und die Verbrauchskosten pro Untersuchung senkt. Die Verbreitung von Sehr-Hochfeld-3-T-Geräten schreitet in 15 Universitätskliniken voran und unterstützt fortgeschrittene Konnektom-Kartierung und Traktographie-Studien, die mit EU-Horizon-Fördermitteln verbunden sind.

Niedrigfeld-Technologie ist der schnellste Wachstumsbereich mit einem CAGR von 6,69 %, da mobile 0,55-T-Trailer und hyperportable 0,05-T-Bettseitengeräte in Notfallabläufe eingeführt werden. Konzeptbeweisung-Einsätze im ländlichen Normandie ermöglichen Schlaganfall-Triage ohne Patiententransport und erfüllen damit die Reformziele für die Fernbildgebung. Serviceverträge garantieren Fernkalibrierung und mildern die historische Wartungszurückhaltung kleiner Kliniken. Im Prognosezeitraum weitet das Wachstum des Niedrigfeld-Anteils die Gesamtmarktgröße des Frankreich-Marktes für Magnetresonanztomographie aus, indem neue Servicestandorte erschlossen werden, anstatt Krankenhausvolumina zu kannibalisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Anwendung: Neurologie behält die Führung, während Kardiologie an Dynamik gewinnt

Die Neurologie hielt 2025 30,29 % der Untersuchungen, begünstigt durch strukturierte Alzheimer-Screening-Pfade, die die volumetrische hippocampale Beurteilung erstatten. Die hohe Verbreitung von Diffusionstensor- und Multibandprotokollen für die funktionelle MRT treibt Wiederholungsscans und Forschungspartnerschaften mit KI-Start-ups voran, die Weißmaterial-Läsionen kennzeichnen. Die Onkologie bleibt an zweiter Stelle, jedoch verlagert sich der Schwerpunkt hin zur Ganzkörper-Diffusionsbildgebung für die metastatische Überwachung und verkürzt die CT-Abhängigkeit in Behandlungszyklen. Muskel-Skelett-Untersuchungen profitieren von der steigenden sportmedizinischen Nachfrage, insbesondere im Vorfeld der Bewerbung um die Olympischen Winterspiele 2026, was die Besucherzahlen privater Bildgebungszentren steigert.

Kardiologie wächst mit dem höchsten CAGR von 6,34 %, da Compressed-Sense-Sequenzen die Atemanhaltezeiten reduzieren und MRT für Herzinsuffizienzpatienten zugänglich machen, die zuvor zur CT überwiesen wurden. Französische Fachgesellschaften empfehlen nun MRT als Erstlinienuntersuchung bei der arrhythmogenen rechtsventrikulären Kardiomyopathie, was Scan-Überweisungen ankurbelt. Hepatologie-Einheiten übernehmen Protokolle zur Leber-Fett-Quantifizierung und zeigen damit den wachsenden abdominalen Anwendungsbereich der MRT. Insgesamt sichert dieses diversifizierte Anwendungsportfolio einen steigenden Durchsatz und stärkt die Erlösbasis des Frankreich-Marktes für Magnetresonanztomographie.

Wettbewerbslandschaft

Globale Hersteller etablieren ihre Marktpräsenz durch integrierte Angebote, die Hardware, KI und Finanzierung kombinieren. Siemens Healthineers führt durch langfristige Wertepartnerschaften, die Lebenszyklusservices sichern, die Betriebszeit gewährleisten und die Forschungszusammenarbeit erleichtern. GE HealthCares Fertigungslinie in Buc, die 2024 eingeweiht wurde, ergibt einen um 84 % geringeren Lieferkohlenstoff-Fußabdruck für EU-Käufer und unterstützt eine agile Konfiguration für standortspezifische Abschirmungsanforderungen. Koninklijke Philips N.V. skaliert BlueSeal-heliumfreie Magnete und SmartSpeed-KI und positioniert Nachhaltigkeit und Geschwindigkeit als Beschaffungsmerkmale. Zusammen erfassten diese drei Anbieter 2024 rund 64 % des Marktanteils am französischen Markt für Magnetresonanztomographie.

Anbieter der zweiten Reihe verfolgen Nischenstrategien. Canon Medical entwickelt schnelle Sequenz-Herzprotokolle auf 1,5-T-Vantage-Orian-Geräten und spricht damit Privatkliniken an, die Kardiologie-Wachstum anstreben. Esaote bewirbt offene 0,4-T-Systeme für die Veterinär- und Extremitätenbildgebung und erschließt damit Budgets außerhalb von Krankenhäusern. Start-ups wie Hyperfine streben die CE-Zulassung für portable 0,064-T-Systeme an, doch lange ANSM-Prüfungszyklen verzögern die Erlösrealisierung.

KI-Unternehmen prägen die Wettbewerbsparameter. Die Übernahmen von Gleamer stellen eine MRT-zentrierte Toolbox zusammen, die Neuro- und Wirbelsäulen-Triagealgorithmen in einer einzigen Software-als-Dienst-Lizenz bündelt. Das französische Unternehmen Incepto kuratiert einen Marktplatz von FDA-zugelassenen Apps, integriert diese in PACS-Workflows und teilt Abonnementeinnahmen mit Radiologiegruppen. Service-Differenzierungsmerkmale schwenken daher von reinen Magnetspezifikationen auf Gesamtbetriebskosten-Angebote um und stärken die Dominanz integrierter Modelle.

Marktführer der Frankreich-Branche für Magnetresonanztomographie

GE Healthcare

Koninklijke Philips NV

Esaote SpA

Canon (Canon Medical Systems Corporation)

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Das Konsortium ImaSpiiR-X erhielt eine Förderung von EUR 18,2 Millionen aus dem Programm „Frankreich 2030” für planare spektrale MRT-Technologie.

- Dezember 2024: AP-HP unterzeichnete sein erstes Rahmenabkommen mit Siemens Healthineers zur gemeinsamen Entwicklung systemischer Bildgebungslösungen für chronische Erkrankungen.

- Oktober 2024: Siemens Healthineers und das CHU Nantes vereinbarten eine Wertepartnerschaft über EUR 55 Millionen und 12 Jahre für sechs heliumfreie Scanner und Forschungspersonal.

Berichtsumfang des Frankreich-Marktes für Magnetresonanztomographie

Gemäß dem Berichtsumfang ist die Magnetresonanztomographie eine medizinische Bildgebungstechnik, die in der Radiologie eingesetzt wird, um Bilder der Anatomie und der physiologischen Prozesse des Körpers zu erstellen. Diese Bilder werden weiterhin verwendet, um das Vorhandensein von Anomalien im Körper zu diagnostizieren und zu erkennen. Der Frankreich-Markt für Magnetresonanztomographie ist nach Architektur (geschlossene MRT-Systeme und offene MRT-Systeme), Feldstärke (Niedrigfeld-MRT-Systeme, Hochfeld-MRT-Systeme, Sehr-Hochfeld-MRT-Systeme und Ultra-Hochfeld-MRT-Systeme) sowie Anwendung (Onkologie, Neurologie, Kardiologie, Gastroenterologie, Muskel-Skelett-System und sonstige Anwendungen) segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Geschlossene MRT-Systeme |

| Offene MRT-Systeme |

| Niedrigfeld (≤0,55 T) |

| Mittel-/Hochfeld (1,5 T) |

| Sehr-Hochfeld (3 T) |

| Ultra-Hochfeld (7 T+) |

| Neurologie |

| Onkologie |

| Muskel-Skelett-System |

| Kardiologie |

| Gastroenterologie |

| Sonstige Anwendungen |

| Nach Architektur | Geschlossene MRT-Systeme |

| Offene MRT-Systeme | |

| Nach Feldstärke | Niedrigfeld (≤0,55 T) |

| Mittel-/Hochfeld (1,5 T) | |

| Sehr-Hochfeld (3 T) | |

| Ultra-Hochfeld (7 T+) | |

| Nach Anwendung | Neurologie |

| Onkologie | |

| Muskel-Skelett-System | |

| Kardiologie | |

| Gastroenterologie | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der französische MRT-Sektor im Jahr 2026?

Er wird auf USD 505,82 Millionen geschätzt und wird voraussichtlich bis 2031 auf USD 651,27 Millionen ansteigen.

Welche Wachstumsrate wird für die Nachfrage nach MRT-Geräten in Frankreich bis 2031 erwartet?

Das Segment wird voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 5,19 % wachsen.

Welche klinische Anwendung entfällt auf die höchste Anzahl von MRT-Untersuchungen in Frankreich?

Neurologie führt mit 30,29 % der Untersuchungen, angetrieben durch landesweite Screening-Programme für neurodegenerative Erkrankungen.

Warum gewinnen portable Niedrigfeld-MRT-Systeme in Frankreich an Bedeutung?

Geräte mit ≤0,55 T ermöglichen Point-of-Care-Bildgebung in ländlichen Gebieten, erfüllen Reformziele zur Verringerung geografischer Zugangsungleichheiten und senken die Installationskosten.

Wie wirken sich die Sozialversicherungsreformen von 2024 auf die ambulante MRT-Kapazität aus?

Vereinfachte Zulassungsverfahren und Förderanreize treiben die Entstehung neuer ambulanter Bildgebungszentren voran, entlasten den Rückstau in Krankenhäusern und verbessern die Terminzeiten.

Welche Anbieter halten den größten Anteil am Absatz französischer MRT-Geräte?

Siemens Healthineers, GE HealthCare und Philips zusammen entfallen auf rund 64 % der nationalen Scanner-Installationen.

Seite zuletzt aktualisiert am: