Marktgröße und Marktanteil für Butyliertes Triphenylphosphat

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.61 Millionen US-Dollar |

| Marktgröße (2031) | 35.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

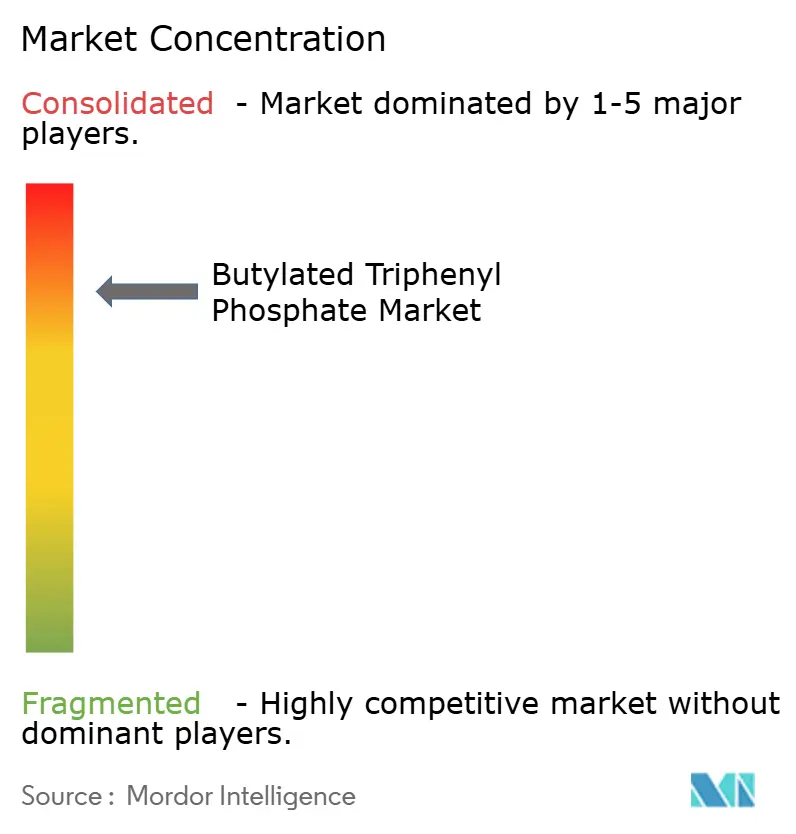

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Butyliertes Triphenylphosphat von Mordor Intelligence

Die Marktgröße des Marktes für Butyliertes Triphenylphosphat soll von 28,61 Millionen USD im Jahr 2025 auf 29,61 Millionen USD im Jahr 2026 wachsen und wird bis 2031 bei einer CAGR von 3,49 % über den Zeitraum 2026–2031 voraussichtlich 35,15 Millionen USD erreichen. Die Nachfrage steigt, weil Regulierungsbehörden in Nordamerika und Europa halogenierte Flammschutzmittel schrittweise abschaffen, während Industrienutzer nach sichereren Additiven suchen, die dennoch eine hohe thermische Stabilität bieten. Rohstoffpreisschwankungen bei Phenol und Phosphoroxychlorid drücken weiterhin auf die Margen, doch investieren Hersteller in Prozesseffizienz und Rückwärtsintegration, um die Rentabilität zu schützen. Asien-Pazifik behält dank einer integrierten Rohstoffbasis eine führende Versorgungsposition, und Produzenten in Japan und Südkorea bauen Kapazitäten aus, um Premium-Luft- und Raumfahrt- sowie Elektroniksegmente zu bedienen. Das wachsende Interesse an sicheren Lithium-Ionen-Batteriechemikalien hat eine schnell wachsende Nische eröffnet, die Lieferanten belohnt, die sowohl Sicherheits- als auch elektrochemische Leistungsziele erfüllen können. Konsolidierung, etwa der Erwerb von Chemtura durch LANXESS, zeigt, dass der Markt für Butyliertes Triphenylphosphat sich hin zu skalengetriebenem Wettbewerb bewegt, auch wenn Start-ups biobasierte Wege erkunden.

Wichtigste Erkenntnisse des Berichts

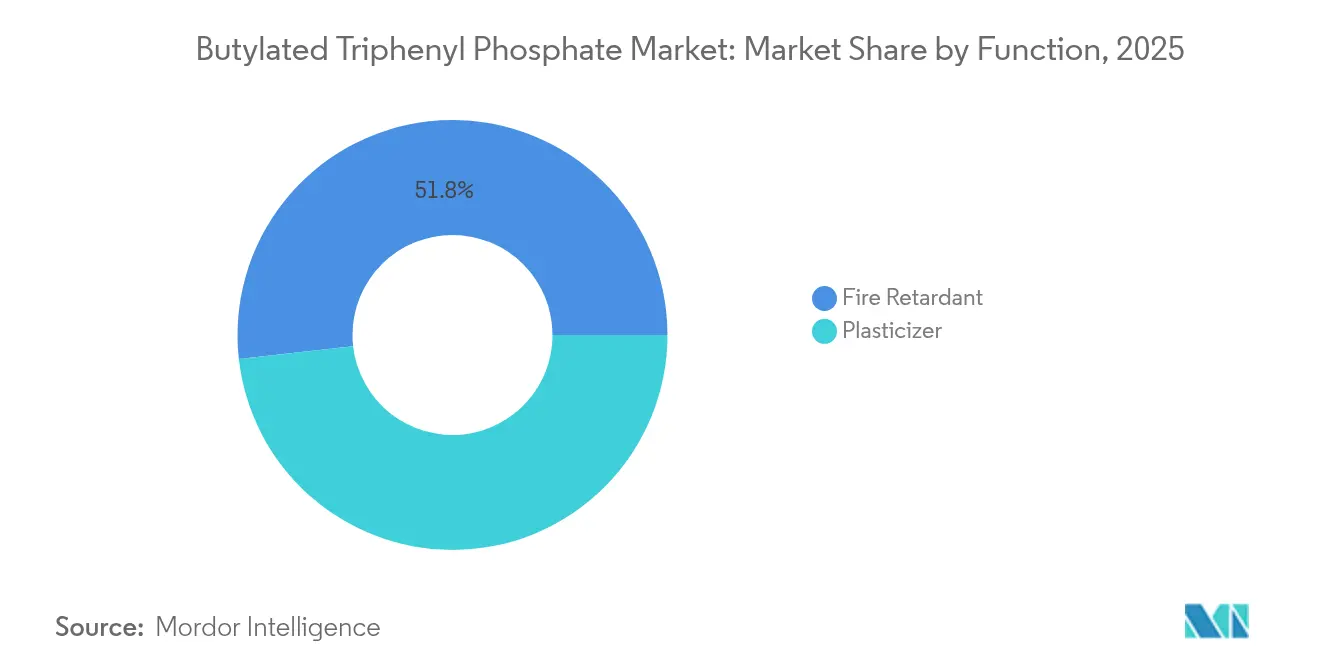

- Nach Funktion führten Flammschutzmittel im Jahr 2025 mit einem Umsatzanteil von 51,78 %, während Schmier- und Hydraulikadditive bis 2031 die höchste CAGR von 4,84 % verzeichnen sollen.

- Nach Anwendung entfielen im Jahr 2025 39,10 % des Marktanteils für Butyliertes Triphenylphosphat auf PVC-Verbindungen und Harze; Photovoltaik und Energiespeicher sollen bis 2031 mit einer CAGR von 5,23 % wachsen.

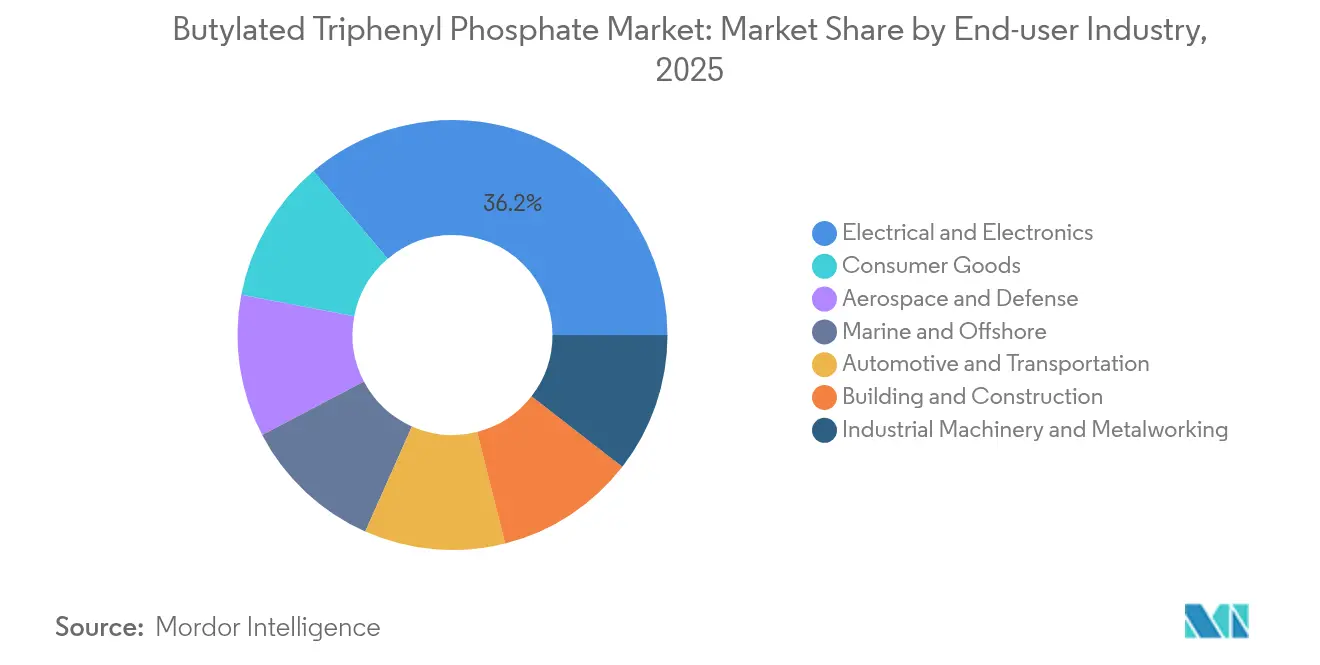

- Nach Endverbraucherbranche dominierte Elektro und Elektronik im Jahr 2025 mit einem Anteil von 36,20 %, während Luft- und Raumfahrt sowie Verteidigung bis 2031 die höchste CAGR von 5,42 % verzeichnen sollen.

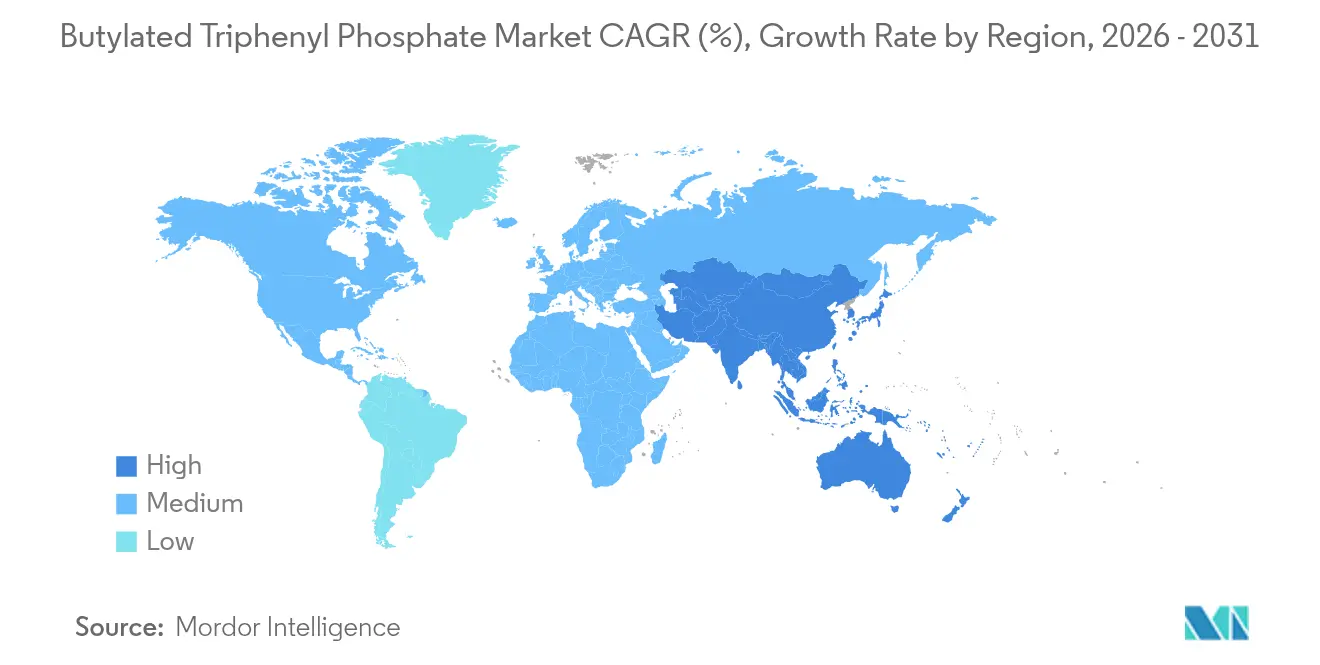

- Nach Geographie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 38,10 % an der Marktgröße für Butyliertes Triphenylphosphat, und die Region soll zwischen 2026 und 2031 mit einer CAGR von 4,10 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Butyliertes Triphenylphosphat

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Abschaffung halogenierter Flammschutzmittel | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach feuerbeständigen Schmierstoffen und Hydraulikflüssigkeiten | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum von weich-PVC im Bauwesen und in der Kabel- und Leitungsbranche | +0.6% | Asien-Pazifik, aufstrebende Märkte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Sicherheitsgetriebene Nutzung in Automobil- und Luft- und Raumfahrtinnenräumen | +0.5% | Global, mit Konzentration in Automobilzentren | Kurzfristig (≤ 2 Jahre) |

| Einsatz in Hochspannungs-Lithium-Ionen-Batterieelektrolyten | +0.4% | Asien-Pazifik-Produktionszentren, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Abschaffung halogenierter Flammschutzmittel

Umfassende Verbote sehen nun strenge Compliance-Fristen in mehreren Rechtsordnungen vor. New Yorks Beschränkung von Flammschutzmitteln in Möbeln und elektronischen Displays trat im Dezember 2024 in Kraft, während die Umweltschutzbehörde der Vereinigten Staaten ihre Regel zu persistenten, bioakkumulierbaren und toxischen Chemikalien im November 2024 aktualisierte, um Decabromdiphenylether und verwandte Verbindungen zu reduzieren[1]Umweltschutzbehörde der Vereinigten Staaten, "Abschließende Regel zur Bewirtschaftung persistenter, bioakkumulierbarer und toxischer Chemikalien," epa.gov. Kanada fügte im Februar 2025 weitere Stoffe in seine Liste 1 der toxischen Substanzen ein und verschärfte damit den Reformulierungsdruck. Da Hersteller ihre Produktlinien gleichzeitig in verschiedenen Regionen neu konzipieren, entstehen kurzfristig Nachfragespitzen für konforme organophosphorbasierte Alternativen. Elektronik- und Möbellieferanten sehen sich den dringlichsten Fristen gegenüber, während industrielle Nutzer noch längere Übergangsfenster genießen, die die Beschaffung über mehrere Jahre verteilen. Unternehmen, die gleichbleibende Qualität und Dokumentation garantieren können, erlangen den Status bevorzugter Lieferanten.

Wachsende Nachfrage nach feuerbeständigen Schmierstoffen und Hydraulikflüssigkeiten

Hochtemperaturmaschinen in der Metallverarbeitung, im Bergbau und auf Offshore-Plattformen schreiben zunehmend flammhemmende Schmierstoffe vor, um Versicherungskosten zu senken und strengeren Sicherheitsaudits zu entsprechen. Die SEC-Einreichung von Perimeter Solutions aus dem Jahr 2024 unterstrich die Rolle von Phosphorpentasulfid in Verschleißschutzadditiven, die den Flammpunkt von Schmierstoffen erhöhen. Asiatische Stahlwerke und Werften gehören zu den Hauptabnehmern, da beengte Räume das Brandrisiko verstärken. Obwohl Premiumpreise die Einführung in kostenempfindlichen Segmenten verlangsamen, nennen Käufer geringere Stillstandzeiten und regulatorische Compliance als überzeugende Vorteile. Lieferanten, die hauseigene Testdaten und schnellen technischen Support bereitstellen, verkürzen die Qualifizierungszyklen der Kunden. Langfristiges Wachstum wird voraussichtlich mit dem Ausbau erneuerbarer Kraftwerke übereinstimmen, die bei erhöhten Betriebstemperaturen laufen.

Rasantes Wachstum von weich-PVC im Bauwesen und in der Kabel- und Leitungsbranche

Städtische Infrastrukturinvestitionen in China, Indien und Südostasien fördern den robusten Verbrauch von flammgehemmtem PVC-Blech, Kabelkanälen und Kabeln. Studien zeigen, dass optimierte Beladungen mit Butyliertem Triphenylphosphat den Grenzwert des Sauerstoffindex von PVC auf über 50 % anheben und damit die Feuerbeständigkeit verdoppeln, ohne die Zugfestigkeit zu beeinträchtigen. Grüne Gebäudezertifizierungen bevorzugen nun halogenfreie Materialien, was Compoundierer dazu veranlasst, Formulierungen zu verfeinern, die Kosten und neue Sicherheitsziele ausbalancieren. Kabel und Leitungen bleiben das am schnellsten wachsende Teilsegment, da intelligente Gebäude und erneuerbare Installationen strenge Anforderungen an Brand- und Rauchentwicklung stellen. Doch die Formulierungskomplexität erhöht die Forschungs- und Entwicklungskosten und verlängert die Produkteinführungszeiten, was Endverbraucher dazu veranlasst, Mehrjahreslieferverträge abzuschließen, sobald die Validierung abgeschlossen ist.

Sicherheitsgetriebene Nutzung in Automobil- und Luft- und Raumfahrtinnenräumen

Fahrzeuginnenräume, insbesondere bei Elektromodellen, weisen neue Temperaturprofile auf, die Bedenken hinsichtlich Kabinenbränden aufwerfen. Verbraucher-NGOs heben hervor, dass viele Fahrzeuge noch immer krebserregende Flammschutzmittel enthalten, was Automobilhersteller dazu veranlasst, auf weniger toxische Phosphatester umzusteigen. In der Luft- und Raumfahrt schreibt die Bundesluftfahrtbehörde der Vereinigten Staaten strenge Brandwiderstandsanforderungen für Dämmung und Paneele vor[2]Bundesluftfahrtbehörde der Vereinigten Staaten, "Brandprüfverfahren für Luftfahrtmaterialien," faa.gov . In Verbindung mit der laufenden Flottenmodernisierung ist die Nachfrage nach zertifizierten Additiven gestiegen. Zertifizierungsprozesse sind nach wie vor langwierig, doch sobald ein Material qualifiziert ist, wird es für den gesamten Lebenszyklus einer Plattform festgelegt. Dies schafft stabile, margenstarke Einnahmequellen für Lieferanten, die in der Lage sind, die Auditprotokolle der Luftfahrtbranche zu durchlaufen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxikologische und ökotoxikologische Bedenken, die strengere Regulierungen vorantreiben | -0.9% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Volatile Preise für Phenol und Phosphoroxychlorid als Rohstoffe | -0.7% | Globale Lieferketten, konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Korrosion von Anlagen und Hydrolysewartungskosten in Schmierkreisläufen | -0.4% | Industrielle Anwendungen weltweit, konzentriert in der Schifffahrt und im Offshore-Bereich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxikologische und ökotoxikologische Bedenken als Treiber strengerer Regulierungen

Peer-reviewte Arbeiten aus dem Jahr 2025 bestätigten, dass organophosphatbasierte Flammschutzmittel das endokrine, hepatische und neurologische System stören können. Der Bundesstaat Washington erließ im Jahr 2025 Vorschriften, die eine absichtliche Zugabe vermuten lassen, wenn organophosphatbasierte Flammschutzmittel bestimmte Schwellenwerte überschreiten. Regulierungsbehörden deuten darauf hin, dass Organophosphate denselben Verschärfungsweg einschlagen könnten wie halogenierte Produkte, was langfristige Planungen mit Unsicherheit belastet. Marken finanzieren daher Versuche mit biobasierten oder polymeren Ersatzstoffen, die nicht aus Endprodukten austreten können. Während dieser Trend das Wachstum für herkömmliche Chemikalien begrenzt, schafft er Raum für Innovationen bei Lieferanten, die eine reduzierte Toxizität ohne Leistungseinbußen nachweisen können.

Volatile Preise für Phenol und Phosphoroxychlorid als Rohstoffe

Energiekostenschwankungen und geopolitische Spannungen treiben starke Veränderungen bei Benzol- und Chlorderivaten an, was die Notierungen für Phenol und Phosphoroxychlorid in die Höhe treibt und die Spreads zwischen Termin- und Spotmärkten ausweitet. Asiatische Produzenten dominieren diese Zwischenprodukte, sodass Frachtkosten und Währungsschwankungen die Volatilität verstärken. Plötzliche Kostenspitzen drücken die Margen, weil nachgelagerte Abnehmer sofortige Weitergaben ablehnen. Um das Risiko zu mindern, verhandeln führende Produzenten indexgebundene Formeln, sichern Rohstoffrisiken ab und investieren in eigene Phenolkapazitäten. Langfristige Abnahmevereinbarungen mit Großunternehmen der Unterhaltungselektronik stabilisieren zudem die Produktionsplanung trotz kurzfristiger Preisschocks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Schmierstoffanwendungen treiben Wachstum trotz Dominanz der Flammschutzmittel

Die Flammschutzfunktion erfasste im Jahr 2025 51,78 % des Marktanteils für Butyliertes Triphenylphosphat, eine Position, die durch verbindliche Brandschutzvorschriften in der Möbel-, Elektronik- und Baubranche gefestigt wurde. Das Wachstum verlagert sich jedoch hin zu Schmier- und Hydraulikadditivrollen, für die bis 2031 eine Expansion von 4,84 % prognostiziert wird, da Fabriken modernisieren und Sicherheitsaudits intensiver werden. Die mit Schmierstoffanwendungen verbundene Marktgröße des Marktes für Butyliertes Triphenylphosphat ist zur Ausweitung geeignet, da Hochtemperaturanlagen und Offshore-Plattformen auf Flüssigkeiten bestehen, die sich schnell selbst löschen. Führende Lieferanten passen Phosphorgehalt und Viskositätsmodifikatoren an OEM-Gerätestandards an und bündeln technische Beratung, die Anlagentests von Monaten auf Wochen verkürzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Energiespeicher entwickelt sich zum Hochsegment mit stärkstem Wachstum

PVC-Verbindungen und Harze machten im Jahr 2025 39,10 % der Marktgröße für Butyliertes Triphenylphosphat aus, da Bauunternehmen in Asien-Pazifik Kabel, Kabelkanäle und Bodenbeläge suchten, die aktualisierten Brandausbreitungstests standhalten. Photovoltaik und Energiespeichersysteme sollen bis 2031 eine CAGR von 5,23 % verzeichnen, die höchste aller Anwendungen, da gebäudeintegrierte Photovoltaik-Paneele und Lithium-Ionen-Batterien strenge Brandschutzvorschriften erfüllen müssen. Experimente zeigen, dass bereits 3 Gew.-% Triphenylphosphat in Elektrolyten die Flammenausbreitung stoppen können, ohne die Zellkapazität zu beeinträchtigen. Modulhersteller sichern daher Mehrjahreslieferverträge ab, um die chemische Konsistenz während der Zertifizierungszyklen zu gewährleisten.

Nach Endverbraucherbranche: Wachstum in der Luft- und Raumfahrt übertrifft die Führungsposition der Elektronik

Die Elektronik behielt im Jahr 2025 einen Anteil von 36,20 % am Markt für Butyliertes Triphenylphosphat, wobei jedes Haushaltsgerät von Fernsehern bis hin zu Routern flammgehemmte Kunststoffe benötigt. Dennoch verzeichnet die Luft- und Raumfahrt sowie Verteidigung bis 2031 mit 5,42 % die stärkste CAGR, da Airline-Flotten mit verbundwerkstoffreichen Kabinen modernisiert werden, die Hochleistungsflammschutzmittel erfordern. Neue Dämmstandards schreiben Additive vor, die einem Durchbrand bei 1.100 °C für vier Minuten standhalten, Schwellenwerte, die von organophosphorbasierten Estern, aber selten von halogenierten Systemen erfüllt werden.

Automobilinnenräume bilden eine weitere bedeutende Nutzergruppe, insbesondere da Elektromodelle überarbeitete Wärmemanagementstrategien erfordern. Während einigen Rechtsordnungen aktualisierte Entflammbarkeitsvorschriften fehlen, übernehmen Automobilhersteller freiwillig sicherere Chemikalien, um Reputationsrisiken vorzubeugen. Das Bauwesen behält eine stabile Basislinie, getrieben durch Urbanisierung, obwohl Grüne-Gebäude-Zertifikate halogenfreie Lösungen bevorzugen, die die Formulierungskosten erhöhen können. Industriemaschinen runden die Nachfrage durch den Einsatz flammhemmender Hydraulikflüssigkeiten ab, doch das Volumenwachstum wird durch den langsamen Erneuerungszyklus von Schwermaschinen gedämpft. Konsumgüter bleiben das kleinste Segment, stehen aber unter der strengsten Kontrolle, da Freizeitschäume in mehreren US-Bundesstaaten nun Additivverboten unterliegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 38,10 % des Marktes für Butyliertes Triphenylphosphat und soll bis 2031 mit einer CAGR von 4,10 % wachsen. China verankert die regionale Nachfrage mit seiner Elektronikhersteller-Basis und dem anhaltenden städtischen Bauwesen, das flammgehemmtes PVC absorbiert. Japan und Südkorea priorisieren Materialien in Luft- und Raumfahrtqualität und stützen sich dabei auf etablierte Chemiestandorte für Phenol- und Phosphorzwischenprodukte.

Nordamerika wird durch frühe regulatorische Maßnahmen gestützt, die die Substitution beschleunigen. New Yorks Produktverbot, das im Dezember 2024 in Kraft trat, setzte einen hohen Maßstab, während Kanadas Einstufung toxischer Substanzen im Februar 2025 den Schwung hin zu Organophosphaten verstärkte. Europa verzeichnet eine flachere Entwicklung, da die Region bereits die weltweit strengsten Chemikalienvorschriften durchsetzt. Produzenten schwenken auf biobasierte und polymere Optionen um, wie der Beteiligungserwerb von ALTANA AG am finnischen Innovationsunternehmen NORDTREAT zeigt.

Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Bereiche, in denen Infrastrukturausbauten neue Nachfrage erzeugen, die regulatorische Durchsetzung jedoch noch im Anfangsstadium ist. Multinationale Unternehmen bedienen diese Gebiete in der Regel über Importe, um Überinvestitionen zu vermeiden, bis sich die politische Lage klärt.

Wettbewerbslandschaft

Der Markt für Butyliertes Triphenylphosphat ist durch Konsolidierung geprägt. Die Innovation tendiert zu PFAS-freien und bioabgeleiteten Molekülen. Lieferanten experimentieren auch mit reaktiven oder polymeren Güten, die sich in Kunststoffmatrizen einschließen, um Auslaugung und Umweltbelastung zu reduzieren. Die Rohstoffvolatilität treibt Rückwärtsintegrationsschritte an, wobei einige Akteure in eigene Phenoleinheiten oder langfristige Phosphorerzverträge investieren, um Kostenschwankungen abzusichern. Die Kundenbindung bleibt hoch, da die Qualifizierung in sicherheitskritischen Märkten 18 Monate überschreiten kann, was Wechselbarrieren erhöht und langfristige Verträge fördert.

Branchenführer im Bereich Butyliertes Triphenylphosphat

LANXESS

ICL

PCC Group

Radco Industries, Inc.

Tina Organics ( P ) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Die Europäische Union verhängte Antidumpingzölle auf bestimmte Alkylphosphatester, einschließlich BTPP, die aus China importiert werden, was die Preisgestaltungsstrategien in der gesamten Region beeinflusste.

- Januar 2023: ICL Group veröffentlichte eine neue umweltfreundliche BTPP-Formulierung mit verbesserter Wärmestabilität für Elektronikanwendungen.

Berichtsumfang des globalen Marktes für Butyliertes Triphenylphosphat

Der Bericht über den Markt für Butyliertes Triphenylphosphat umfasst:

| Flammschutzmittel |

| Weichmacher |

| Schmierstoffe |

| Polyvinylverbindungen und Harze |

| Sonstige Anwendungen (Technische Kunststoffe, Beschichtungen und Klebstoffe usw.) |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektro und Elektronik |

| Bauen und Konstruktion |

| Industriemaschinen und Metallverarbeitung |

| Marine und Offshore |

| Konsumgüter |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Funktion | Flammschutzmittel | |

| Weichmacher | ||

| Nach Anwendung | Schmierstoffe | |

| Polyvinylverbindungen und Harze | ||

| Sonstige Anwendungen (Technische Kunststoffe, Beschichtungen und Klebstoffe usw.) | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Elektro und Elektronik | ||

| Bauen und Konstruktion | ||

| Industriemaschinen und Metallverarbeitung | ||

| Marine und Offshore | ||

| Konsumgüter | ||

| Nach Geographie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Butyliertes Triphenylphosphat?

Die Marktgröße für Butyliertes Triphenylphosphat beträgt im Jahr 2026 29,61 Millionen USD und soll bis 2031 bei einer CAGR von 3,49 % auf 35,15 Millionen USD ansteigen.

Welche Region führt die Nachfrage nach Butyliertem Triphenylphosphat an?

Asien-Pazifik hält 38,10 % der globalen Nachfrage und soll bis 2031 mit einer CAGR von 4,10 % wachsen, angetrieben durch die Elektronikfertigung und Bautätigkeit.

Welches Anwendungssegment wird voraussichtlich am schnellsten wachsen?

Photovoltaik- und Energiespeicheranwendungen weisen mit einer prognostizierten CAGR von 5,23 % das stärkste Wachstum auf, da gebäudeintegrierte Photovoltaik und Lithium-Ionen-Batterien strengere Brandschutzadditive erfordern.

Warum sind Schmierstoffe eine aufstrebende Chance in diesem Markt?

Industrieanlagen und Offshore-Plattformen schreiben feuerbeständige Flüssigkeiten vor, um sich entwickelnden Sicherheitsvorschriften zu entsprechen, was die Nachfrage nach Schmier- und Hydraulikadditiven auf eine CAGR von 4,84 % treibt.

Wie gestalten Vorschriften die Wettbewerbslandschaft?

Verbote halogenierter Flammschutzmittel und eine strengere Kontrolle von Organophosphaten zwingen Lieferanten, in sicherere, häufig biobasierte Chemikalien zu investieren, was Unternehmen mit starken regulatorischen und Forschungs- und Entwicklungskapazitäten bevorzugt.

Seite zuletzt aktualisiert am: