Marktgröße und Marktanteil für Automotive Exhaust Emission Control Devices

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

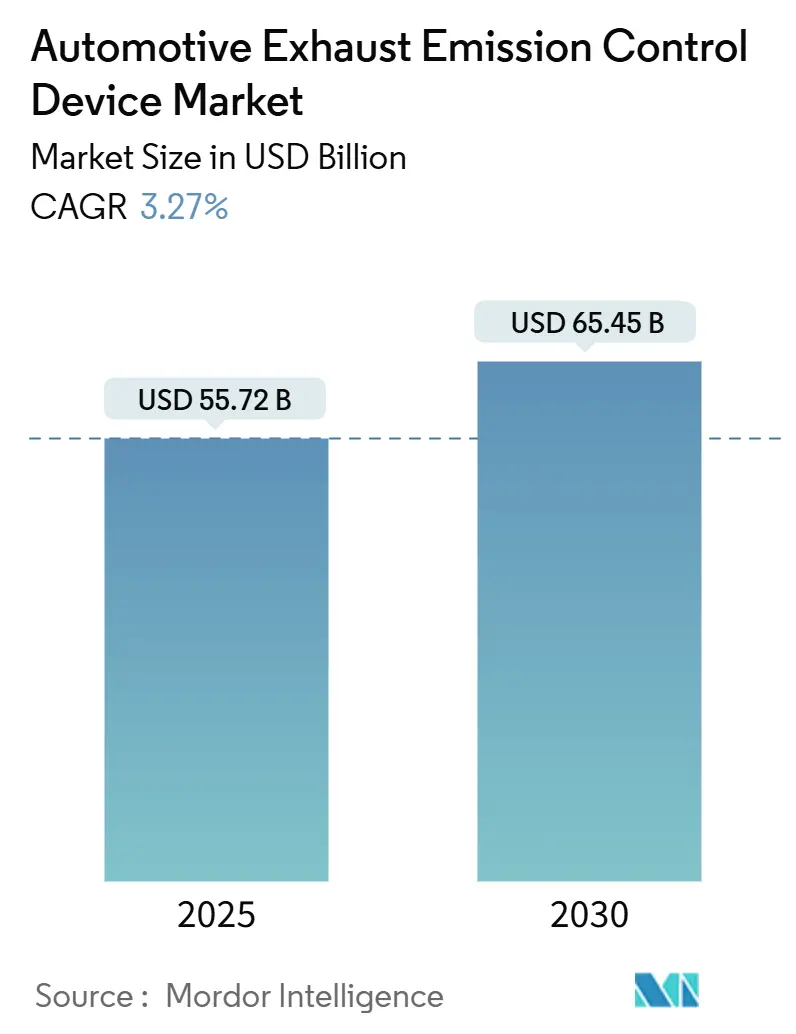

| Marktgröße (2025) | 55.72 Milliarden US-Dollar |

| Marktgröße (2030) | 65.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.27% CAGR |

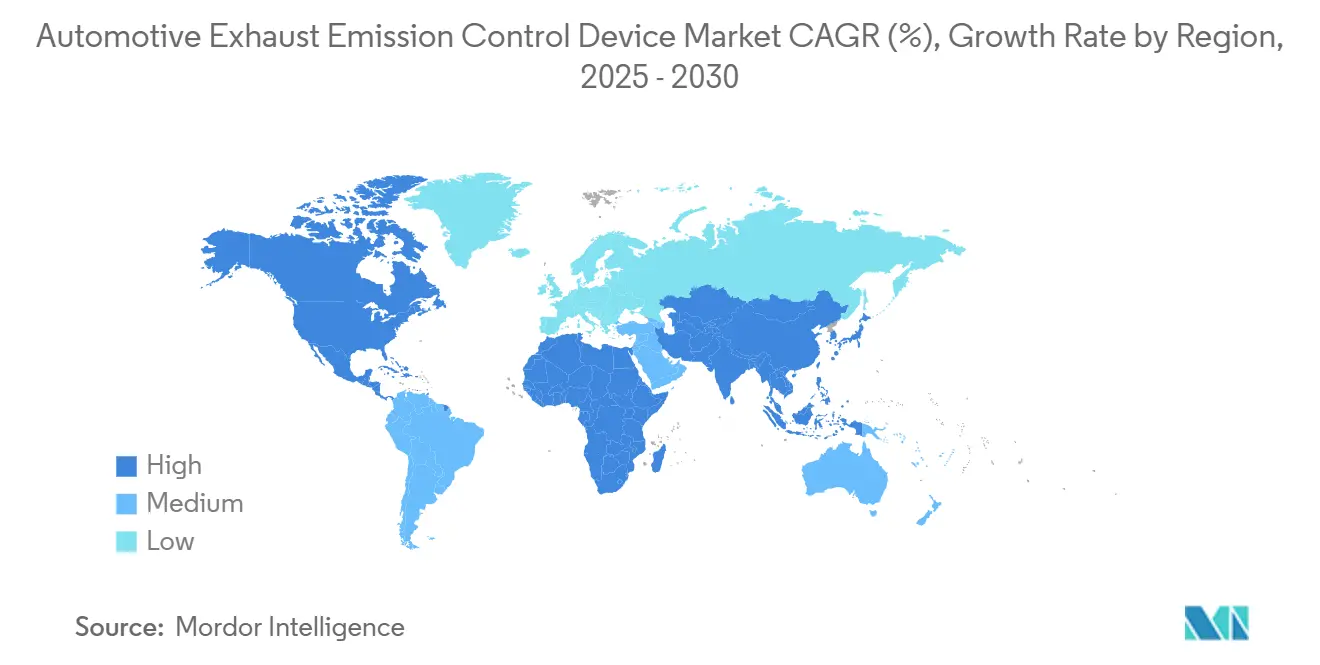

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

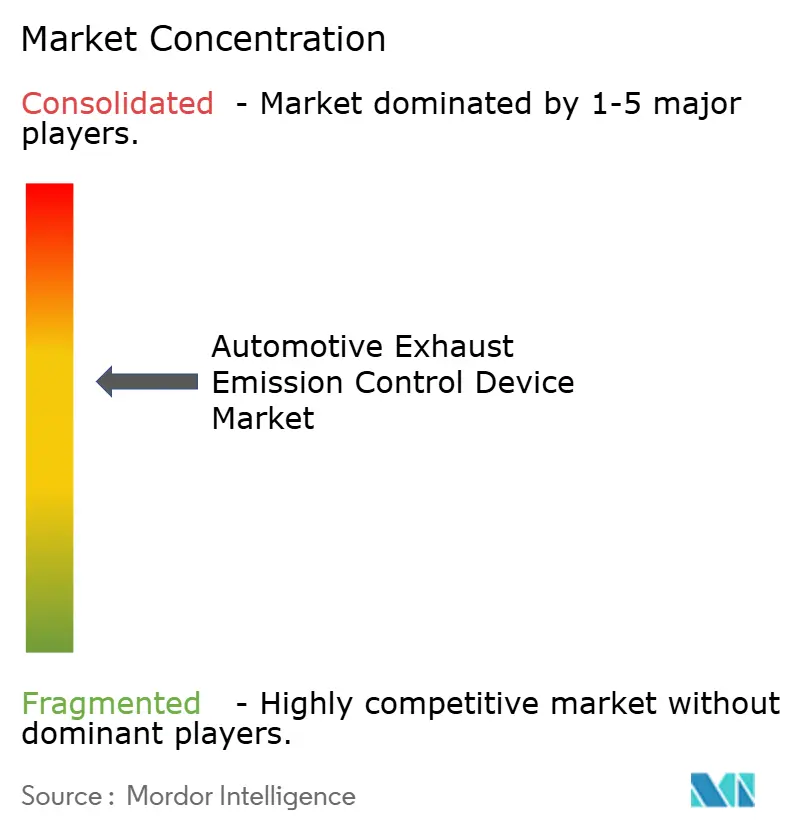

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Exhaust Emission Control Devices von Mordor Intelligence

Die Marktgröße für Automotive Exhaust Emission Control Devices wird im Jahr 2025 auf 55,72 Milliarden USD geschätzt und soll bis 2030 auf 65,45 Milliarden USD anwachsen, was einer CAGR von 3,27 % im Prognosezeitraum entspricht. Die gemessene Entwicklung spiegelt eine Übergangsphase wider, in der strengere globale Emissionsvorschriften die Nachfrage nach fortschrittlicher Abgasnachbehandlungstechnik aufrechterhalten, während das Wachstum batterieelektrischer Fahrzeuge (BEV) die mit Verbrennungsmotoren verbundenen Volumina verringert. Die Euro-7-Anforderungen für reale Fahremissionen, die ab 2025 in Kraft sind, verpflichten jede Fahrzeugkategorie dazu, strengere Grenzwerte unter realen Bedingungen einzuhalten, was die Hersteller zu leistungsstärkeren Dreiwegekatalysatoren, Benzinpartikelfiltern und prädiktiven Sensorsystemen drängt. Parallel dazu verlangen Kaliforniens Advanced Clean Cars II-Vorschriften, dass 35 % der Verkäufe einer Marke im Jahr 2026 emissionsfreie Modelle sind, was einen gespaltenen Markt schafft, in dem erstklassige Emissionskontrolllösungen neben einer schnell wachsenden BEV-Basis gedeihen[1]„Advanced Clean Cars II Merkblatt,”, California Air Resources Board, arb.ca.gov. Asien-Pazifik behält eine klare Führungsposition, da Indiens BS-VI-Sprung und Chinas Durchsetzung von National VI-B den Technologiegehalt pro Fahrzeug erhöhen, während der Energievorteil von Diesel die Nachfrage im Schwerlastbereich aufrechterhält. Versorgungsschocks bei Edelmetallen beeinflussen Katalysatordesignstrategien und Beschaffungskosten, insbesondere bei Palladium und Rhodium.

Wesentliche Erkenntnisse des Berichts

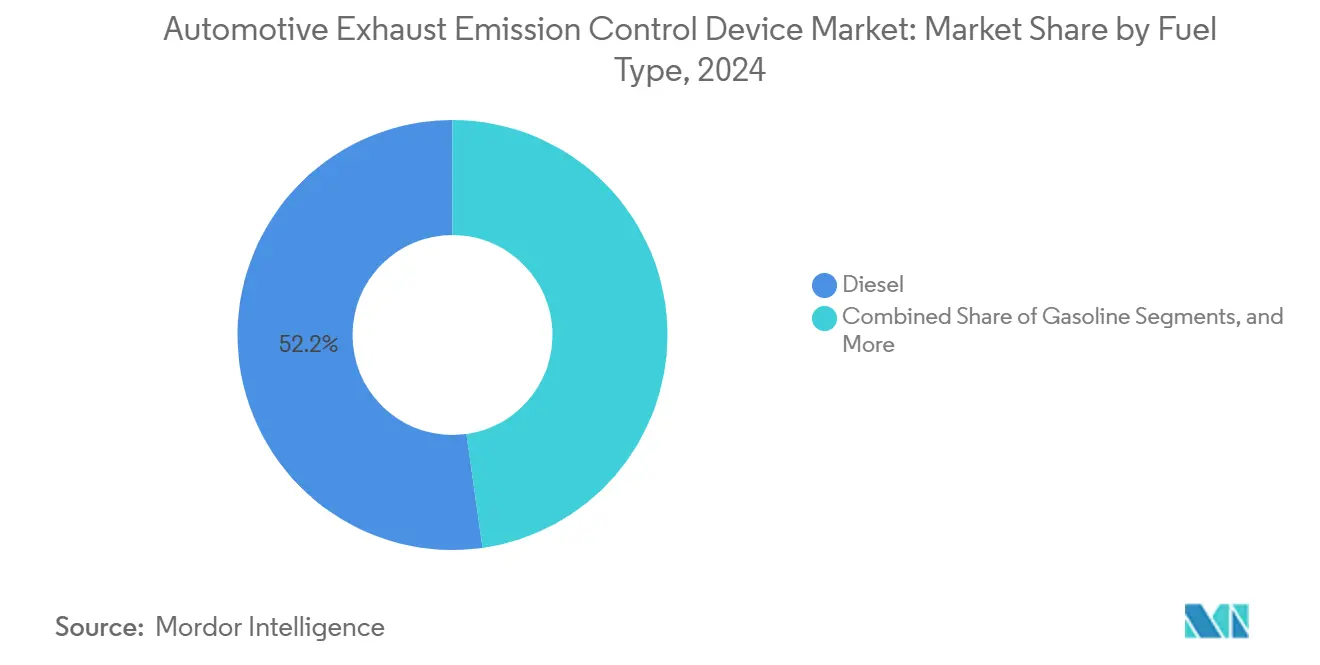

- Nach Kraftstofftyp führte Diesel mit einem Marktanteil von 52,22 % am Markt für Automotive Exhaust Emission Control Devices im Jahr 2024, während alternative Kraftstoffe bis 2030 voraussichtlich mit einer CAGR von 5,32 % wachsen werden.

- Nach Fahrzeugtyp entfielen 58,81 % des Marktanteils am Markt für Automotive Exhaust Emission Control Devices im Jahr 2024 auf Personenkraftwagen, während leichte Nutzfahrzeuge die schnellste CAGR von 4,37 % bis 2030 verzeichnen sollen.

- Nach Materialtyp hielt Platin im Jahr 2024 mit 43,87 % den größten Anteil am Markt für Automotive Exhaust Emission Control Devices, und Rhodium soll über den Prognosehorizont die höchste CAGR von 4,83 % verzeichnen.

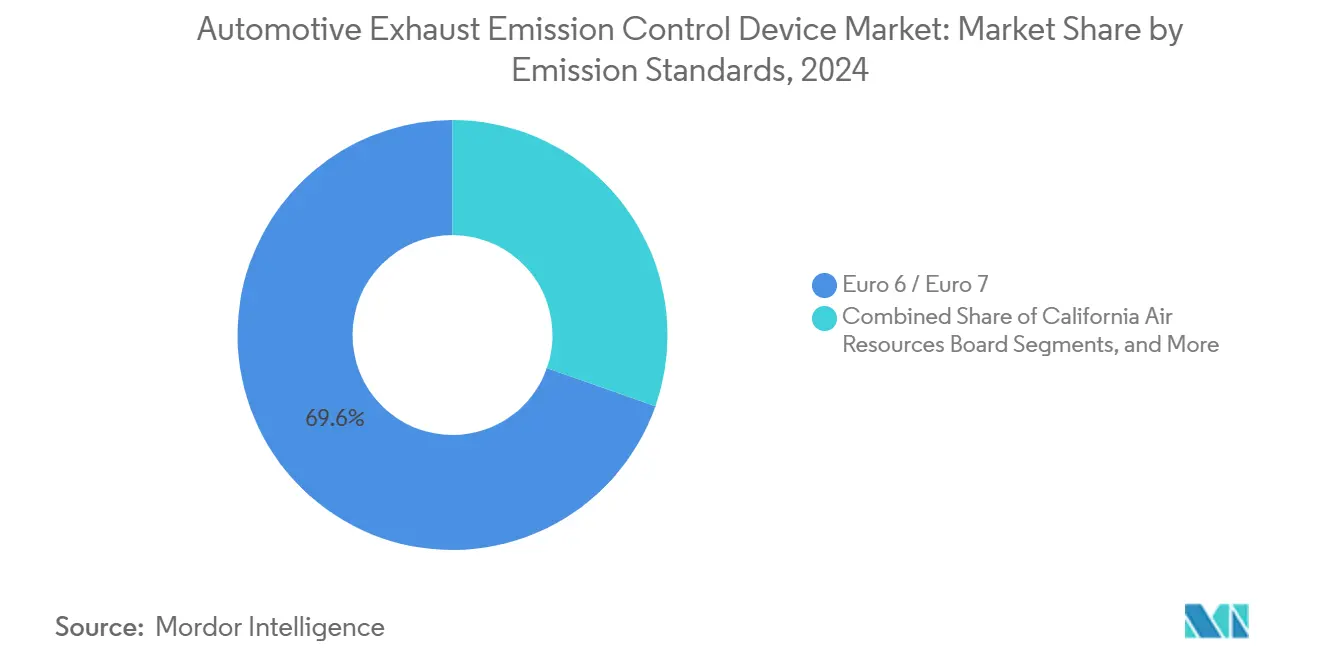

- Nach Emissionsstandard entfielen 69,63 % des installierten Bestands am Markt für Automotive Exhaust Emission Control Devices im Jahr 2024 auf Euro-6/Euro-7-Plattformen, doch BS-VI-Systeme sollen mit einer CAGR von 5,74 % bis 2030 am schnellsten wachsen.

- Nach Vertriebskanal hielt der OEM-Kanal im Jahr 2024 einen Marktanteil von 72,77 % am Markt für Automotive Exhaust Emission Control Devices, während der Aftermarket bis 2030 voraussichtlich mit einer CAGR von 3,84 % wachsen wird.

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 38,31 % am Markt für Automotive Exhaust Emission Control Devices im Jahr 2024 und soll auch die schnellste CAGR von 4,34 % bis 2030 erzielen.

Globale Markttrends und Erkenntnisse für Automotive Exhaust Emission Control Devices

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Euro-7- und US-Tier-3/LEV-III-Vorschriften | +0.8% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Hybridfahrzeugproduktion, der die Nachfrage nach Abgasnachbehandlung für Verbrennungsmotoren aufrechterhält | +0.7% | Japan, Europa, China | Langfristig (≥ 4 Jahre) |

| Substitution von Palladium durch Platin zur Dämpfung von Kostenschwankungen | +0.6% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Breitere Einführung von Benzinpartikelfiltern in Motoren mit Benzindirekteinspritzung | +0.5% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften durch emissionsärmere Verbrennungsmotoren | +0.4% | Europa, Kalifornien, andere Regionen | Mittelfristig (2–4 Jahre) |

| Obligatorische bordeigene KI-Abgasüberwachung | +0.3% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Euro 7 und US-Tier-3-Durchsetzung erweitern den Technologiebedarf

Euro 7 führt die Bewertung realer Fahremissionen über breitere Temperaturbereiche ein und zwingt OEMs zur Einführung von Katalysatoren mit höherer Sauerstoffspeicherkapazität, integrierter Partikelfilterung und schnell anspringenden Substraten. Die Partikelanzahlgrenze von 10 mg/km der Vorschrift drängt Benzinpartikelfilter in volumenstarke B-Segment-Fahrzeuge, während Kaliforniens Tier 3 SCR-Nachrüstungen für leichte Lastkraftwagen vorschreibt. Zusammen beschleunigen diese Vorschriften eine globale Technologieerneuerung, die Lieferanten mit bewährten Designs und flexiblen Edelmetallrezepturen begünstigt[2]„Euro-7-Vorschlagsdetails,”, Europäische Kommission, ec.europa.eu.

Hybridvolumina halten die Nachfrage nach Verbrennungsmotoren widerstandsfähig

Toyota allein lieferte 2023 3,6 Millionen Hybridfahrzeuge und benötigte Formulierungen mit niedrigtemperaturigem Kaltstart, um Emissionen beim Zyklusbetrieb zu reduzieren[3]„Globaler Ausblick für Elektro- und Hybridfahrzeuge 2024,”, Internationale Energieagentur, iea.org. Die Hybridpenetration schützt den Markt für Automotive Exhaust Emission Control Devices vor einem unmittelbaren Verdrängungsschock durch BEV und verlängert den Einnahmestrom für fortschrittliche Abgasnachbehandlung bis mindestens 2030.

Platinreiche Rezepturen dämpfen das Palladiumrisiko

Um Kosten zu senken, wenden sich Katalysatorhersteller von Palladium ab und setzen auf platinreiche Formulierungen, die dennoch Emissionsstandards erfüllen. Branchenriesen wie Johnson Matthey und BASF treiben diesen Wandel voran, indem sie innovieren und strategisch beschaffen, um ihre Abhängigkeit von russischem Palladium zu verringern. Diese Unternehmen entwickeln fortschrittliche Technologien und nutzen alternative Lieferketten, um eine stabile Versorgung mit Rohstoffen zu gewährleisten. Diese Branchenveränderungen unterstreichen eine größere Bewegung hin zur Ausgewogenheit von Kosten, Leistung und Lieferkettenstabilität in der Emissionskontrolltechnologie.

Die Einführung von Partikelfiltern weitet sich auf Serienfahrzeuge aus

Volkswagen stellte auf die standardmäßige Montage von Benzinpartikelfiltern in allen TSI-Motoren um und verdeutlicht damit eine Kostensenkungsentwicklung, die Filter sogar in 1,0-l-Stadtautos integriert. Continentals elektrisch beheizter Benzinpartikelfilter setzt bei städtischen Kurzstreckenfahrten eingeschlossenen Ruß frei, löst Regenerationsprobleme und verbessert den Kraftstoffverbrauch. Chinesische Marken folgen diesem Beispiel im Vorfeld von National VII, was bedeutet, dass die Nachfrage nach Benzinpartikelfiltern außerhalb der Premiumsegmente schnell skalieren wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter BEV-Anteil in städtischen Flotten | -0.9% | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Preissprünge bei Edelmetallen und Versorgungsunterbrechungen | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Reduzierung der PGM-Beladungen durch OEMs | -0.4% | Globale Volumenhersteller | Mittelfristig (2–4 Jahre) |

| Kostengünstige chinesische BEV verdrängen Einsteiger-Verbrennungsmotoren | -0.5% | Asien-Pazifik, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

BEV-Anteil steigt schnell in Lieferflotten

Große Logistikunternehmen setzen in europäischen städtischen Lieferflotten rasch Elektrotransporter ein. Da diese Fahrzeuge konzentrierter werden, verdrängen sie hochwertige Diesel-Abgasnachbehandlungssysteme. Dieser Wandel hat einen ausgeprägten Effekt auf die Teileerlöse und übertrifft das, was Flottenanzahlen vermuten lassen würden. Gleichzeitig verstärkt BYDs aggressive Exportstrategie diesen Übergang, insbesondere in innerstädtischen Anwendungen, die mit verschärften Nullemissionsmandaten konfrontiert sind.

Versorgungsunterbrechungen bei PGM verstärken das Kostenrisiko

Bergbaustreiks und geopolitische Sanktionen haben erhebliche Preisschwankungen bei Edelmetallen verursacht. Diese Volatilität hat Katalysatorlieferanten unter Druck gesetzt, die an Festpreisverträge mit Automobilherstellern gebunden sind. Infolgedessen sehen sich diese Lieferanten mit engeren Gewinnmargen und einem erhöhten Bedarf an Betriebskapital konfrontiert. Darüber hinaus ist die Branche anfällig für plötzliche Versorgungsunterbrechungen, da das Recycling nur einen kleinen Teil der Altkatalysatoren abdeckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Diesel behält den Großteil, alternative Kraftstoffe skalieren schnell

Dieseltechnologien machten im Jahr 2024 52,22 % des Marktanteils am Markt für Automotive Exhaust Emission Control Devices aus. Komplexe SCR-mit-DPF-Konfigurationen bleiben für Fernverkehrs-Lkw und Offroad-Geräte obligatorisch. Das Segment der alternativen Kraftstoffe wächst jedoch bis 2030 mit einer CAGR von 5,32 %, wobei Erdgasbusse und Wasserstoffbrennstoffzellen-Reichweitenverlängerer öffentliche Verkehrsbetreiber anziehen, da NOx- und Partikelwerte von vornherein niedriger sind. Die Marktgröße für Automotive Exhaust Emission Control Devices im Bereich alternative Kraftstoffe wird sich weiter ausweiten, da Mandate für erneuerbares Biogas im Rahmen der EU-Richtlinie über erneuerbare Energien II die biogenen Mischungsraten erhöhen.

Die Emissionsparität über alle Kraftstofftypen hinweg unter Euro 7 beseitigt jede historische Nachsicht gegenüber Diesel, während das California Heavy-Duty Omnibus-Paket die Diesel-NOx-Emissionen bis 2027 um 90 % senkt und die Kosten erhöht. Erdgasmotoren nutzen einfachere Oxidationskatalysatoren mit Magerverbrennung, um diese Grenzwerte zu erfüllen. Wasserstoffmobilität steckt noch in den Kinderschuhen, löst aber bei Verwendung in Verbrennungsform eine Nachfrage nach Niedertemperatur-Ammoniakschlupfkatalysatoren und speziellen Partikelfiltern aus. Lieferanten mit modularen Layouts, die über verschiedene Kraftstoffe hinweg anpassbar sind, haben einen Wettbewerbsvorteil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Nachfrage erhöht die Technologiekomplexität

Personenkraftwagen machten im Jahr 2024 58,81 % des Marktanteils am Markt für Automotive Exhaust Emission Control Devices aus, doch leichte Nutzfahrzeuge sollen bis 2030 dank des E-Commerce-Logistikbooms die schnellste CAGR von 4,37 % verzeichnen. Lieferwagen unterliegen häufig strengeren städtischen Grenzwerten und setzen daher kombinierte SCR-auf-Filter-Systeme ein. Der neueste SCR-Katalysator von Daimler Truck speichert zusätzliches Ammoniak für schwere Lkw und verlängert die Wartungsintervalle auf über 500.000 km, was den Bedarf an Langlebigkeit verdeutlicht.

Für Flottenoperatoren sind Ausfallzeiten kostspielig. Prädiktive Diagnosen, die mit KI-Modulen verknüpft sind, warnen Nutzer vor Katalysatordeaktivierung und fördern proaktiven Austausch. Eine solche Konnektivität schafft Einnahmequellen jenseits des physischen Substrats – ein Trend, der den Markt für Automotive Exhaust Emission Control Devices auch dann ankurbeln dürfte, wenn die reinen Stückzahlen sinken.

Nach Materialtyp: Rhodiumknappheit treibt Designinnovation an

Platin hatte im Jahr 2024 mit 43,87 % den größten Anteil am Markt für Automotive Exhaust Emission Control Devices, da seine Versorgungsbasis breiter und geopolitisch weniger riskant ist als die von Palladium. Obwohl Rhodium nur in einstelligen Gramm-Beladungen vorkommt, ist es entscheidend für die Benzin-NOx-Kontrolle und wächst bis 2030 mit einer CAGR von 4,83 %. Die Preise erreichten 2024 15.000 USD pro Unze, was Forschungen zur Einzelatom-Dispersion anregte, die den Rhodiumgehalt pro Katalysator um bis zu 40 % senkt und dabei die Umwandlungseffizienz beibehält. BASF erprobt rhodiumfreie Dreimetall-Konfigurationen, die den Materialmix neu definieren könnten, sobald sie im großen Maßstab validiert sind.

Die Knappheit von Rhodium zwingt Lieferanten dazu, Lagerbestände Monate im Voraus abzusichern. Gleichzeitig zielen Recyclinganlagen wie die Standorte von Johnson Matthey darauf ab, PGM aus verschrotteten Katalysatoren zurückzugewinnen, was die Kreislaufversorgung stärkt und Klimaziele unterstützt.

Nach Emissionsstandard: Asiatische Vorschriften beschleunigen das Wachstum

Euro-6/Euro-7-Systeme hielten im Jahr 2024 69,63 % des Marktanteils am Markt für Automotive Exhaust Emission Control Devices, doch Indiens BS-VI-Upgrade ist mit einer CAGR von 5,74 % bis 2030 der am schnellsten wachsende Bereich. Der abrupte Wechsel von BS-IV zu BS-VI erforderte Katalysatoren und elektronische Steuerungsupgrades für Echtzeit-Diagnosen. Chinas National VI-B brachte 2024 ähnliche Veränderungen mit sich und schuf eine große Welle neuer Nachfrage, und die Entwürfe für National VII werden Ammoniakschlupfziele hinzufügen, die Sensoren der nächsten Generation erfordern.

Die US-amerikanischen Vorschriften folgen einem anderen Rhythmus. Tier 3 konzentriert sich auf schwefelarmen Kraftstoff und Haltbarkeit bis zu 150.000 Meilen, was die Lebensdauerdesigns von Katalysatoren verlängert. Die Harmonisierung zwischen den Bundesstaaten vereinfacht die OEM-Lieferketten, verpflichtet Katalysatoren jedoch dazu, den strengsten kalifornischen Grenzwert zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket gewinnt mit zunehmendem Fahrzeugalter

Der 72,77%ige Marktanteil des OEM-Kanals am Markt für Automotive Exhaust Emission Control Devices im Jahr 2024 resultiert aus der obligatorischen Montage bei der Produktion und der Garantieabdeckung. Dennoch wächst der Aftermarket bis 2030 mit einer CAGR von 3,84 %, dank längerer Fahrzeuglebensdauer in Schwellenländern und europäischen Recht-auf-Reparatur-Vorschriften. Unabhängige Werkstätten haben nun Zugang zu OEM-Katalysatordaten und können konforme Ersatzteile einbauen, ohne die Garantie zu verlieren. In Telematik eingebettete prädiktive Analysen signalisieren bevorstehende Ausfälle und fördern präventive Aftermarket-Verkäufe, insbesondere in leichten Nutzfahrzeugflotten, die auf Betriebszeit ausgerichtet sind.

Geografische Analyse

Asien-Pazifik führte im Jahr 2024 mit einem Marktanteil von 38,31 % am Markt für Automotive Exhaust Emission Control Devices und soll bis 2030 mit einer CAGR von 4,34 % wachsen. Indiens BS-VI-Stufe erhöhte den durchschnittlichen Katalysatorwert pro Fahrzeug, während Chinas National-VI-B-Einführung nun Motorräder und Offroad-Kategorien abdeckt und den Produktpool erweitert. Japan hat einen bedeutenden Anteil an der weltweiten Hybridproduktion, was eine hohe Nachfrage nach Kaltstartkatalysatoren und Benzinpartikelfiltern antreibt, die häufigen Motor-Ein/Aus-Ereignissen standhalten können[4]„Hybridproduktionsstatistiken 2024,”, Japanischer Automobilherstellerverband, jama.or.jp.

Europa bleibt technologiedicht. Der Euro-7-Rechtstext legt Partikelanzahlgrenzen fest und macht Benzinfilter zum Standard. Trotz langfristiger Ziele für emissionsfreie Fahrzeuge investiert Deutschlands Industrie stark in Verbrennungsmotortechnologien. Jüngste Bemühungen konzentrieren sich auf die Verfeinerung von Katalysator-Washcoats und die Integration von Sensoren zur Verbesserung der Emissionskontrolle. Die Nachrüstungsnachfrage in Umweltzonen schafft wiederkehrende Einnahmen aus älteren Dieselfahrzeugen und stärkt den Wert von Verbrennungsmotorinnovationen in der nahen Zukunft.

Nordamerika verzeichnet stetige Zuwächse. Die Strenge von Kaliforniens Clean Cars II sowie die bundesweite Tier-3-Einführung halten den Markt für Automotive Exhaust Emission Control Devices aufrecht, auch wenn der BEV-Anteil steigt. Klasse-8-Lkw werden nun rund um das Heavy-Duty-Omnibus-Paket 2027 konzipiert und erfordern höhere SCR-Volumina, motornah angeordnete Kaltstartkatalysatoren und Ammoniakschlupfmonitore. Mexikos wachsende Montagekapazität produziert kostengünstige Katalysatoren für USMCA-Handelsströme, während Erdgas-Lkw-Flotten in Texas spezifische Oxidations- und Methanschlupfkatalysatoren hinzufügen.

Wettbewerbslandschaft

Der Markt für Automotive Exhaust Emission Control Devices weist eine moderate Konzentration auf und wird von Lieferanten wie Johnson Matthey, BASF, Umicore, Faurecia (FORVIA), Continental und Tenneco angeführt. Wettbewerbsvorteile hängen von der Edelmetallbeschaffung, der Materialwissenschaft und der integrierten Elektronik ab. Die Einführung der Clean-Mobility-Sparte von FORVIA im Jahr 2024 verbindet Abgashardware mit Wasserstoffsystemen und bietet eine Absicherung, während die Verbrennungsmotorvolumina abnehmen.

Continental hat ein KI-gesteuertes Abgasrückführungsventil patentiert, das sich in Echtzeit an Sensordaten anpasst, die Katalysatorlebensdauer verlängert und den Ammoniakverbrauch reduziert. Tenneco und Cummins gründeten ein Gemeinschaftsunternehmen für schwere SCR-Systeme, um die Motorkalibrierung mit optimierter Abgasnachbehandlungsverpackung für nordamerikanische Flotten zu verbinden. Umicore sicherte sich Platin durch eine bedeutende südafrikanische Partnerschaft, um das Risiko durch Palladiumvolatilität zu reduzieren. Gleichzeitig erweiterte BASF seine Kapazitäten durch die Übernahme von Cataler und gewann Expertise in Benzinpartikelfiltern für asiatische Märkte. Diese Schritte spiegeln umfassendere Bemühungen wider, Lieferketten zu stabilisieren und die regionale Spezialisierung in der Emissionskontrolltechnologie zu stärken. Die Eintrittsbarrieren für neue Marktteilnehmer bleiben aufgrund der Kapitalintensität, der Kosten für die regulatorische Zertifizierung und des Bedarfs an stabilen PGM-Versorgungskanälen hoch.

Marktführer in der Branche für Automotive Exhaust Emission Control Devices

FORVIA SE

Tenneco Inc.

Johnson Matthey Plc

Eberspächer Gruppe GmbH & Co. KG

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Cummins India Limited, ein führender Akteur in der Leistungslösungstechnologie, stellte sein Retrofit-Abgasnachbehandlungssystem vor. Diese hochmoderne Sauberluftlösung ermöglicht es Kunden, ihre bestehenden CPCBII- und CPCBI-Generatoren aufzurüsten und die Einhaltung der neuesten Emissionsvorschriften sicherzustellen. Dieses lokal konzipierte und entwickelte fortschrittliche Retrofit-Emissionskontrollgerät zeichnet sich durch eine beeindruckende Effizienz aus und reduziert die Emissionen von Feinstaub (PM), Kohlenmonoxid (CO) und Kohlenwasserstoffen (HC) aus dem Generatorabgas um bis zu 90 %.

- Januar 2024: In Pinghu, China, haben BASF Environmental Catalyst and Metal Solutions (ECMS) und Heraeus Precious Metals ihr Gemeinschaftsunternehmen BASF HERAEUS Metal Resource Co., Ltd (BHMR) gegründet. Diese neue Anlage ist auf die Extraktion von Edelmetallen aus gebrauchten Fahrzeugkatalysatoren spezialisiert und fördert eine Kreislaufwirtschaft sowie Chinas Nachhaltigkeits- und Versorgungssicherheitsziele.

Berichtsumfang des globalen Marktes für Automotive Exhaust Emission Control Devices

| Benzin |

| Diesel |

| Erdgas |

| Alternative Kraftstoffe |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Platin |

| Palladium |

| Rhodium |

| Euro 6 / Euro 7 |

| California Air Resources Board (CARB) |

| Tier 2 Bin 5 / US Tier 3 |

| BS-VI und Folgenormen |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Erdgas | ||

| Alternative Kraftstoffe | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Materialtyp | Platin | |

| Palladium | ||

| Rhodium | ||

| Nach Emissionsstandard | Euro 6 / Euro 7 | |

| California Air Resources Board (CARB) | ||

| Tier 2 Bin 5 / US Tier 3 | ||

| BS-VI und Folgenormen | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automotive Exhaust Emission Control Devices im Jahr 2025?

Die Marktgröße für Automotive Exhaust Emission Control Devices beträgt im Jahr 2025 55,72 Milliarden USD.

Welche CAGR wird für diese Abgassysteme bis 2030 erwartet?

Der Markt soll mit einer CAGR von 3,27 % wachsen und bis 2030 65,45 Milliarden USD erreichen.

Welche Region führt bei der Umsatzgenerierung?

Asien-Pazifik hält 38,31 % des globalen Umsatzes 2024 und verzeichnet auch die schnellste CAGR von 4,34 % bis 2030.

Wie beeinflussen Platin- und Palladiumtrends die Kosten?

Katalysatorhersteller substituieren Palladium durch Platin, um das Risiko durch Preissprünge zu reduzieren, und senken den Palladiumeinsatz um bis zu 20 %, während die Leistung erhalten bleibt.

Was treibt die Aftermarket-Nachfrage an?

Längere Fahrzeuglebensdauern, Straßenemissionsprüfungen und Recht-auf-Reparatur-Gesetze treiben eine CAGR von 3,84 % für Aftermarket-Katalysatorersatz an.

Seite zuletzt aktualisiert am: