Größe und Marktanteil des europäischen Sicherheitstestmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

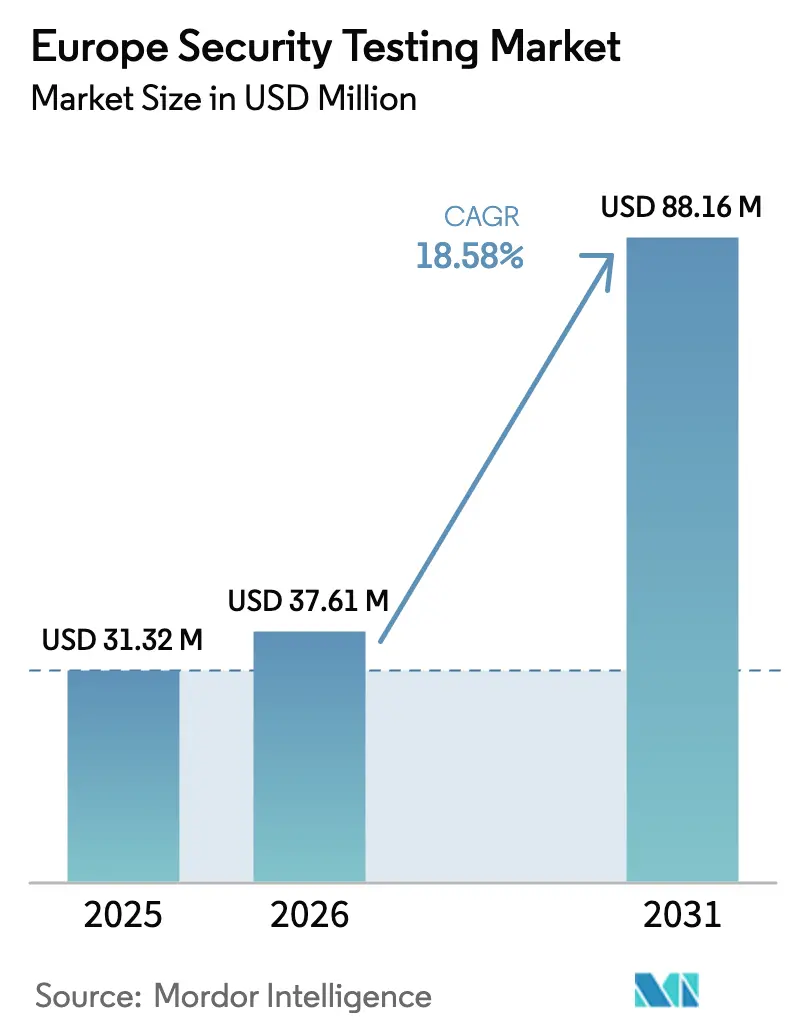

| Marktgröße im Basisjahr (2025) | 31.32 Millionen US-Dollar |

| Marktgröße (2026) | 37.61 Millionen US-Dollar |

| Marktgröße (2031) | 88.16 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Sicherheitstestmarkts von Mordor Intelligence

Die Größe des europäischen Sicherheitstestmarkts wird voraussichtlich von 31,32 Millionen USD im Jahr 2025 und 37,61 Millionen USD im Jahr 2026 auf 88,16 Millionen USD bis 2031 anwachsen, mit einer CAGR von 18,58 % zwischen 2026 und 2031. Das robuste Wachstum wird durch synchronisierte regulatorische Fristen, einen starken Anstieg von Angriffen auf kritische Infrastrukturen und die rasche Verbreitung von Cloud-First-Entwicklungsmodellen unterstützt. Die Mittelstandsfabriken in Deutschland, die Programme zur digitalen Souveränität im öffentlichen Sektor Frankreichs und die Agenda zur Resilienz des Finanzsektors im Vereinigten Königreich prägen die Beschaffungsprioritäten, während hybride Bereitstellungsarchitekturen zum Standardweg werden, um Datensouveränitätsbedürfnisse mit bedarfsgerechter Skalierbarkeit in Einklang zu bringen. Der Wettbewerb unter Anbietern verschärft sich, da globale Beratungsunternehmen, reine Anwendungssicherheitsplattformen und lokale Marktführer darum wetteifern, gebündelte verwaltete Testabonnements anzubieten, die eine wachsende Qualifikationslücke schließen. Gleichzeitig beginnen Analysen auf Basis künstlicher Intelligenz, die Fehlalarme unterdrücken, Kaufentscheidungen zu bestimmen, insbesondere bei Organisationen, die unter einer Überlastung durch Warnmeldungen leiden.

Wichtigste Erkenntnisse des Berichts

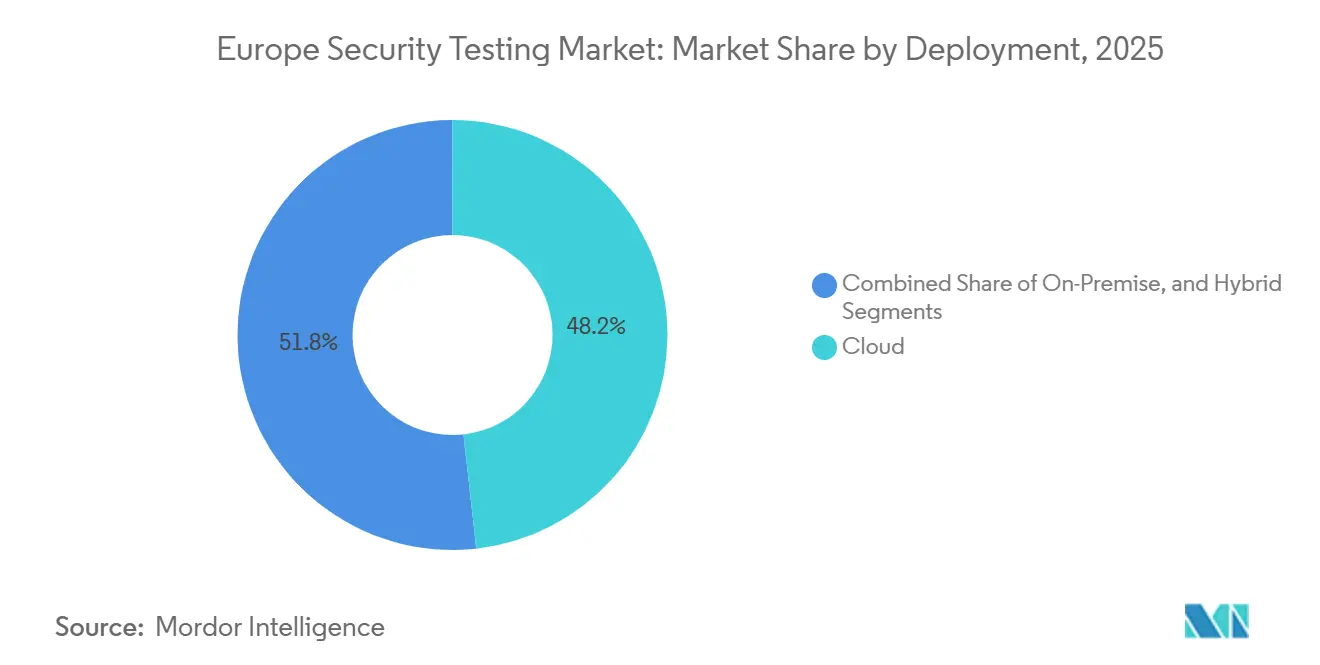

- Nach Bereitstellung führten Cloud-Lösungen mit einem Anteil von 48,23 % am europäischen Sicherheitstestmarkt im Jahr 2025; hybride Modelle entwickeln sich bis 2031 mit einer CAGR von 18,73 %.

- Nach Typ entfiel auf Anwendungssicherheitstests ein Anteil von 42,73 % an der Größe des europäischen Sicherheitstestmarkts im Jahr 2025, während Cloud-Anwendungssicherheitstests zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 19,26 % wachsen werden.

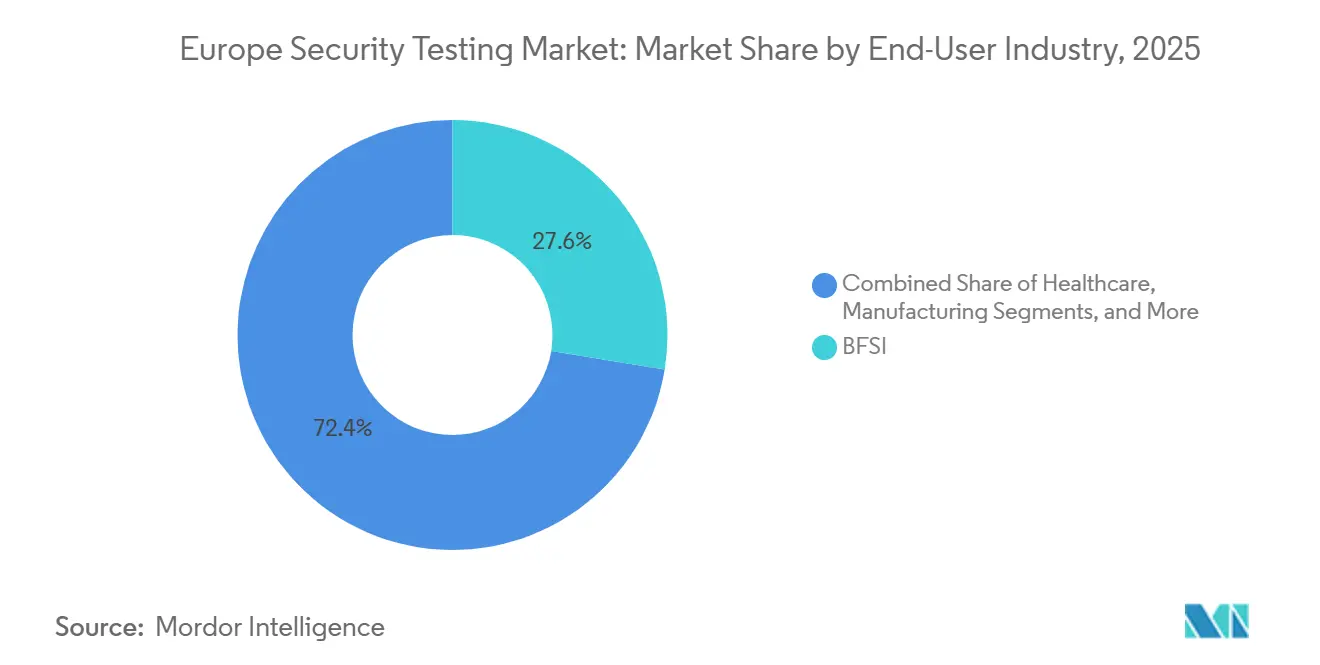

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 27,56 % am europäischen Sicherheitstestmarkt; das verarbeitende Gewerbe wird voraussichtlich mit einer CAGR von 19,43 % bis 2031 am schnellsten wachsen.

- Nach Testwerkzeug erzielten Penetrationstest-Frameworks im Jahr 2025 einen Umsatzanteil von 29,84 %, während Code-Review-Plattformen bis 2031 voraussichtlich eine CAGR von 20,06 % verzeichnen werden.

- Nach Land dominierte Deutschland mit 34,43 % des Umsatzes im Jahr 2025, aber Frankreich wird mit einer CAGR von 18,87 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Sicherheitstestmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte Cyberangriffe auf kritische Infrastrukturen in den Bereichen Energie und Schiene nach 2023 | +2.1% | Deutschland, Polen, Frankreich, paneuropäische Energie- und Transportkorridore | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Fristen zur Einhaltung der EU-NIS2 und DORA | +3.4% | EU-27 sowie Norwegen, Island, Liechtenstein; am stärksten in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Einführung von Shift-Left-DevSecOps in der Software-Lieferkette | +1.8% | Global, mit frühen Gewinnen im Vereinigten Königreich, Deutschland und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Durchdringung des industriellen IoT in deutschen Mittelstandsfabriken | +1.5% | Deutschland als Kern, Ausstrahlungseffekte auf Fertigungszentren in Österreich, der Tschechischen Republik und Polen | Langfristig (≥ 4 Jahre) |

| Obligatorische Penetrationstest-Klauseln in europäischen Ausschreibungen des öffentlichen Sektors | +1.7% | Frankreich, Vereinigtes Königreich, Spanien, Italien; aufkommend in Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Migration auf quantenresistente Kryptografie | +1.3% | EU-27, Vereinigtes Königreich, Schweiz; angeführt von Finanzdienstleistungen und Regierungsbehörden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte Cyberangriffe auf kritische Infrastrukturen in den Bereichen Energie und Schiene nach 2023

Ein Anstieg von 68 % bei schwerwiegenden Vorfällen gegen europäische Strom- und Transportnetze zwischen 2024 und 2025 hat kontinuierliche Tests von einer bewährten Praxis zu einem Vorstandsmandat gemacht.[1]Agentur der Europäischen Union für Cybersicherheit, "NIS2-Richtlinie," enisa.europa.eu Die Ransomware-Störung bei der Deutschen Bahn im Jahr 2024 und die DDoS-Angriffe auf polnische Versorgungsunternehmen Ende 2024 legten Protokollschwächen in Betriebstechnologie-Umgebungen (OT) offen, die einst als abgeschirmt galten. Regulierungsbehörden verhängen nun Bußgelder von bis zu 2 % des weltweiten Umsatzes für das Versäumnis, vierteljährliche Schwachstellenscans durchzuführen, was Bahn- und Netzbetreiber dazu veranlasst, mehrjährige verwaltete Testverträge im Voraus zu buchen. Anbieter, die Modbus-, DNP3- und IEC-61850-Datenverkehr entschlüsseln können, gewinnen Aufträge, weil sie umsetzbare Erkenntnisse statt allgemeiner Empfehlungen bieten. Kurzfristig verschärft der Wettbewerb um OT-Spezialisten das Beratungsangebot, treibt die Tagessätze für Projekte in die Höhe und ermutigt Werkzeughersteller, industrielle Protokollbibliotheken direkt in automatisierte Scanner zu integrieren.

Beschleunigte Fristen zur Einhaltung der EU-NIS2 und DORA

NIS2 hat den Pool regulierter Organisationen von rund 20.000 auf 160.000 erweitert, und DORA hat umfangreiche, szenariobasierte Penetrationstest-Verpflichtungen für 22.000 Finanzunternehmen hinzugefügt. Zusammen haben die Gesetze eine stetige Pipeline von Erstkäufern geschaffen, die sich zuvor auf Selbstbescheinigung verlassen haben. Früh durchsetzende Staaten wie Deutschland und Frankreich verlangen bereits Testberichte innerhalb von 72 Stunden nach kritischen Befunden, was Unternehmen zu SaaS-Plattformen drängt, die Nachweisartefakte auf Abruf generieren können. Cloud-Anbieter und MSPs, die Banken bedienen, müssen ebenfalls Audits unterzogen werden, was den Compliance-Druck durch die Lieferkette kaskadiert. Mittelfristig institutionalisiert diese Rechtsarchitektur Sicherheitstests als wiederkehrende Betriebsausgabe, verbessert die Umsatztransparenz für Anbieter und hebt den Basisnachfrageboden auf dem gesamten Kontinent an.

Einführung von Shift-Left-DevSecOps in der Software-Lieferkette

Statische, dynamische und Kompositionsanalyse-Werkzeuge verlagern sich in Git-Repositories, da Entwickler auf aufsehenerregende Angriffe auf die Lieferkette reagieren. Achtundfünfzig Prozent der großen europäischen Unternehmen scannen nun Code bei jedem Commit, gegenüber 37 % im Jahr 2022, und Haftungsklauseln im Cyber Resilience Act von 2024 drängen die übrigen dazu, diesem Beispiel zu folgen. Plattformen, die Behebungshinweise in integrierte Entwicklungsumgebungen einspeisen, verkürzen die Nachbearbeitungszeit und reduzieren Engpässe im Sicherheitsteam, was sie für agile Teams unter engen Sprint-Zyklen attraktiv macht. Die Nachfrage ist am ausgeprägtesten bei Fintechs im Vereinigten Königreich und deutschen Automobilsoftwareeinheiten, wo die Release-Zyklen täglich oder wöchentlich sind. Da sich KI-gestützte Programmierassistenten verbreiten, werden Echtzeit-Scan-APIs zum Mindeststandard, was den Markt zugunsten von Anbietern mit entwicklerzentrierter Benutzeroberfläche und großzügigen kostenlosen Kontingenten verschiebt.

Durchdringung des industriellen IoT in deutschen Mittelstandsfabriken

Zwei Drittel der mittelgroßen deutschen Hersteller hatten bis 2025 mindestens eine aktive Bereitstellung des industriellen IoT, doch nur ein Drittel hatte die zugehörigen OT-Netzwerke einem Penetrationstest unterzogen.[2]VDMA, "Einführung von Industrie 4.0 in der deutschen Fertigung," vdma.org Da viele speicherprogrammierbare Steuerungen Jahrzehnte alt sind, sind Patch-Fenster selten, was Unternehmen dazu zwingt, sich auf kompensierende Netzwerkkontrollen zu verlassen, deren Wirksamkeit durch Tests validiert werden muss. NIS2 klassifiziert nun kritische Komponentenlieferanten als wesentliche Einrichtungen und schließt damit eine langjährige Durchsetzungslücke. Langfristig wird die OT-Bewertungskompetenz Dienstleister differenzieren, insbesondere jene, die Bedrohungsmodellierung mit praktischer Validierung bündeln können, ohne die Produktion zu unterbrechen. Der Lieferkettendruck breitet sich bereits auf Österreich, die Tschechische Republik und Polen aus, da deutsche OEMs ihren Tier-1- und Tier-2-Partnern vertragliche Sicherheitsklauseln auferlegen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an CREST-zertifizierten Sicherheitstestern | -1.9% | Vereinigtes Königreich, Deutschland, Niederlande, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Budgeteinfrierung bei KMU in der EU-27 infolge der Kreditverknappung 2024 | -1.6% | Südeuropa (Italien, Spanien, Portugal), Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Datensouveränitätsregeln verlangsamen Cloud-basierte Tests | -0.9% | Frankreich, Deutschland; aufkommend in Polen und der Tschechischen Republik | Mittelfristig (2–4 Jahre) |

| Ermüdung durch Fehlalarme reduziert die Testhäufigkeit | -0.7% | Global, am stärksten ausgeprägt in Organisationen mit geringer Reife des Sicherheitsoperationszentrums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an CREST-zertifizierten Sicherheitstestern

Europa benötigte im Jahr 2025 mindestens 6.000 CREST-akkreditierte Fachleute, hatte aber nur 4.200 in den Reihen. Die Tagessätze für erfahrene Tester stiegen in zwei Jahren um 40 %, was die Terminierungswarteschlangen für regulierte Penetrationstests auf bis zu drei Monate verlängerte. Einige Auftraggeber haben die Anforderungen an Qualifikationsnachweise gesenkt, um Projekte im Zeitplan zu halten, was die von Regulierungsbehörden angestrebte Standardisierung untergräbt. Werkzeuglieferanten nutzen die Lücke, indem sie kontinuierliches automatisiertes Scanning als vorübergehenden Ersatz anpreisen, aber die Aufsichtsbehörden haben noch nicht bestätigt, ob eine solche Automatisierung den bedrohungsgesteuerten Umfang von DORA erfüllt. Kurzfristig wird der Talentmangel ein Hemmnis für das Wachstum des europäischen Sicherheitstestmarkts bleiben und die Lohninflation verstärken, insbesondere in Deutschland und den Niederlanden.

Budgeteinfrierung bei KMU in der EU-27 infolge der Kreditverknappung 2024

Erhöhte Zinssätze der Europäischen Zentralbank schränkten die Kreditaufnahme kleiner Unternehmen ein und veranlassten 42 % der südeuropäischen KMU, digitale Projekte im Jahr 2024 zu stornieren oder zu verschieben.[3]Europäische Investitionsbank, "KMU-Zugang zur Finanzierungsumfrage 2024," eib.org Cybersicherheit ist auf der Kapitalinvestitionsagenda für Einzelhändler, Gastgewerbeketten und Logistikvermittler, die mit knappen Margen arbeiten und weniger expliziten Testmandaten unterliegen, nach unten gerutscht. Viele verlängern die Penetrationstest-Zyklen auf 18–24 Monate und tauschen lizenzierte Scanner gegen Open-Source-Werkzeuge aus, trotz höherer Fehlalarmquoten. Das Hemmnis ist kurzlebig, da NIS2-Bußgelder und kundenseitige Sicherheitsanforderungen letztendlich einen Aufholzyklus erzwingen werden, doch in der Zwischenzeit schmälert es die kurzfristigen Chancen in preissensiblen Teilregionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Hybridmodelle balancieren Compliance und Agilität

Cloud-Plattformen generierten 48,23 % des Umsatzes im Jahr 2025, was die Attraktivität der Pay-per-Scan-Wirtschaftlichkeit und des Wegfalls von Appliance-Overhead in der Größe des europäischen Sicherheitstestmarkts widerspiegelt. Die Nachfrage blieb bis 2026 stark, da Unternehmen die schnelle Skalierung für vierteljährliche Schwachstellenscans priorisierten. Hybride Ansätze zeigen jedoch die höchste CAGR von 18,73 %, da regulierte Banken und Krankenhäuser sensible Daten vor Ort aufbewahren und nur Metadaten an SaaS-Konsolen zur zentralisierten Richtliniendurchsetzung weiterleiten. Die Regelung erfüllt nationale Datensouveränitätsgesetze, ohne auf elastische Rechenleistung zu verzichten, und verschafft Anbietern mit lokalen Rechenzentrumsstandorten einen Vorteil.

On-Premise-Appliances bedienen nun eine schrumpfende Nische von Rüstungsunternehmen und luftgespaltenen OT-Anlagen, bleiben aber dort unverzichtbar, wo externe Verbindungen verboten sind. Anbieter reagieren mit containerisierten Scannern, die als virtuelle Images geliefert werden und in bestehende Private-Cloud-Stacks integriert werden können, was einen Schritt in Richtung zukünftiger hybrider Konvertierungen schafft. Im Prognosezeitraum werden Verbesserungen bei Chips für vertrauliches Computing und EU-weite Zertifizierungsschemata wahrscheinlich die wahrgenommene Risikolücke verringern und Nachzügler zu zumindest teilweiser Cloud-Orchestrierung bewegen.

Nach Typ: Anwendungssicherheitstests dominieren, da Code in den Mittelpunkt rückt

Techniken auf Anwendungsebene repräsentierten 42,73 % des Umsatzes im Jahr 2025 und bestätigen, dass ausnutzbare Code-Pfade, nicht Perimeter-Firewalls, nun das Unternehmensrisiko im europäischen Sicherheitstestmarkt definieren. Innerhalb dieses Bereichs beschleunigen sich Cloud-Anwendungssicherheitstests mit einer CAGR von 19,26 %, da Microservices, serverlose Funktionen und kurzlebige Container nicht durch herkömmliche Netzwerksonden gescannt werden können. Statische Analyse, dynamische Analyse und Software-Kompositionsanalyse werden routinemäßig in CI/CD-Pipelines verkettet, was die Scan-Anzahl für große DevOps-Shops auf Tausende pro Monat treibt.

Tests für mobile und Webanwendungen bleiben relevant, insbesondere bei Anbietern von digitalem Banking und E-Commerce, die an die PSD2-Klauseln zur sicheren Kommunikation gebunden sind. Das tiefste Innovationskapital migriert jedoch zu Cloud-nativer Laufzeittransparenz, wo interaktive Testwerkzeuge Code instrumentieren und Datenfluss-Nachweise korrelieren, um Fehlalarme drastisch zu reduzieren. Die Differenzierung der Anbieter ergibt sich nun daraus, wie nahtlos Plattformen in GitHub Actions-, GitLab-CI- und Bitbucket-Workflows integriert werden können und aus ihrer Fähigkeit, anfällige Open-Source-Bibliotheken zu kennzeichnen, bevor Pull Requests zusammengeführt werden.

Nach Endnutzerbranche: BFSI verankert die Ausgaben, verarbeitendes Gewerbe beschleunigt sich

Banken, Versicherer und Vermögensverwalter absorbierten 27,56 % der Marktausgaben im Jahr 2025, da DORA alle drei Jahre bedrohungsgesteuerte Penetrationstests vorschreibt und Vorstände für Ausfälle bei der operativen Resilienz haftbar macht. Institutionen standardisieren auf mehrjährige Testverträge, die Red-Team-Dienste, statisches Code-Scanning und kontinuierliches Angriffsflächen-Management bündeln, und festigen BFSI als Ankermieter des Marktanteils im europäischen Sicherheitstestmarkt.

Das verarbeitende Gewerbe verzeichnet eine lebhafte CAGR von 19,43 %, da Industrie-4.0-Nachrüstungen Unternehmens-LANs auf den Shopfloor ausweiten und speicherprogrammierbare Steuerungen über das Internet erreichbar machen. Automobilzulieferer in Deutschland und Italien sind frühe Anwender, und Subventionen für digitale Zwillinge in Mitteleuropa erweitern die adressierbare Basis. Gesundheitswesen, Regierung und Telekommunikation zeigen überdurchschnittliches Wachstum, angetrieben durch die Verbreitung vernetzter Geräte und explizite NIS2-Klassifizierungen als wesentliche Einrichtungen, während Einzelhandel und Gastgewerbe aufgrund von Margendruck und lockererer regulatorischer Kontrolle zurückbleiben.

Nach Testwerkzeug: Penetrations-Frameworks führen, Code-Review gewinnt an Geschwindigkeit

Penetrationstest-Suiten wie Metasploit und Burp Suite erzielten 29,84 % des Umsatzes im Jahr 2025, was ihre Verankerung in Rahmenprogrammen des öffentlichen Sektors widerspiegelt, die CREST oder gleichwertige Qualifikationsnachweise vorschreiben. Code-Review-Engines, die Shift-Left-DevSecOps unterstützen, skalieren jedoch schneller mit einer CAGR von 20,06 %. Unternehmen schätzen die unmittelbare Entwickler-Feedback-Schleife und die Möglichkeit, Commits mit hohem Schweregrad automatisch zu blockieren, was die Behebungskosten senkt.

Webanwendungsscanner, API-Fuzzer und OT-spezifische Protokolltester ergänzen den Werkzeugkasten. Der Innovationsfokus richtet sich auf interaktive und Laufzeit-Agenten, die Anwendungen in der Produktion selbst schützen, ein Muster, das bereits von großen Online-Händlern vor der Weihnachtseinkaufssaison erprobt wurde. Anbieter, die statische, dynamische und Laufzeit-Telemetrie in einer Konsole vereinen, sind am besten positioniert, um Module zu verkaufen und die Kundenbindung zu erhöhen.

Geografische Analyse

Deutschland entfiel auf 34,43 % der Ausgaben im Jahr 2025, nachdem das Bundesamt für Sicherheit in der Informationstechnik vierteljährliche Scans für Bahn-, Energie- und Gesundheitsbetreiber vorgeschrieben hatte. Die lokale Nachfrage wird auch durch Automobil-OEMs angeheizt, die Lieferanten dazu zwingen, die Einhaltung des europäischen Sicherheitstestmarkts in Joint-Venture-Werken nachzuweisen. Das Vereinigte Königreich bleibt ein Schwergewicht, gestützt durch Londons Finanzzentrum und die Initiativen zur aktiven Verteidigung des Nationalen Zentrums für Cybersicherheit, obwohl lokale Rahmenbedingungen nach dem Brexit nun leicht von EU-weiten Standards abweichen.

Frankreich befindet sich auf einem CAGR-Kurs von 18,87 %, da die Doktrin der digitalen Souveränität Behörden dazu verpflichtet, französisch-zertifizierte Anbieter zu beauftragen und Cloud-Regionen im Inland vorzuschreiben. Die nordischen Länder und die Niederlande weisen die höchsten Pro-Kopf-Ausgaben für Cybersicherheit auf, was reife digitale Volkswirtschaften und eine kulturelle Betonung des Datenschutzes widerspiegelt. Süd- und Osteuropa wachsen langsamer, da KMU mit engeren Kreditbedingungen konfrontiert sind und diskretionäre Sicherheitsbudgets oft verschieben.

Die Fragmentierung der Datensouveränität bleibt der strukturelle Reibungspunkt der Region. SecNumCloud in Frankreich, C5 in Deutschland und separate niederländische Basisregeln zwingen SaaS-Anbieter, lokale Instanzen einzurichten und mehrere Audits zu bestehen, was die Betriebskosten erhöht. Das EU-Cybersicherheitszertifizierungsrahmenwerk beabsichtigt, die Anforderungen im Laufe der Zeit zu harmonisieren, aber die praktische gegenseitige Anerkennung ist noch einige Jahre entfernt, was hybride Bereitstellungsmodelle auf absehbare Zeit begünstigt.

Wettbewerbslandschaft

Der Wettbewerb im europäischen Sicherheitstestmarkt ist moderat bis hoch und fragmentiert sich entlang von Kompetenzlinien. Globale Beratungsunternehmen wie Accenture, IBM und PwC bieten integrierte Beratung, Tests und Behebung an und umwerben stark regulierte Sektoren, die eine einzige Verantwortlichkeit suchen. Reine Anwendungssicherheitsanbieter Synopsys, Veracode, Checkmarx und Rapid7 konzentrieren sich auf Entwicklerwerkzeuge und automatisierte Abdeckung, während regionale Spezialisten wie Orange Cyberdefense und NCC Group durch sprachliche Nähe und Vertrautheit mit Regulierungsbehörden differenzieren.

Fusionen und Übernahmen beschleunigen sich. Synopsys erwarb Cybellum, um die Tests für eingebettete Geräte zu stärken, und CrowdStrike integrierte die Anwendungspositionsanalyse von Bionic in seinen Endpunkt-Stack, was einen Schwenk hin zu Full-Lifecycle-Plattformen signalisiert. Finanzierungsrunden bleiben robust, wie die 300-Millionen-USD-Serie-E-Finanzierung von Checkmarx zeigt, was das Vertrauen der Investoren in Multi-Modul-Produkt-Roadmaps belegt. Abonnementpreise, KI-gestützte Triage und verwaltete Dienstleistungsüberlagerungen verwischen die Anbieterkategorien weiter.

Weißer Fleck verbleibt im mittelständischen verwalteten Testen, wo Unternehmen mit 250–2.000 Mitarbeitern ergebnisorientierte Pakete benötigen, die Werkzeuge, Analysten-Triage und sofortige Behebungsanleitungen bündeln. Penetrationstests für Betriebstechnologie bleiben unterversorgt, da Protokollkenntnisse selten sind und die Sicherheitsbeschränkungen für On-Premise-Tests hoch sind. Open-Source-Werkzeug-Ökosysteme, angeführt von OWASP ZAP und Nuclei, nagen weiterhin an Einstiegsbudgets, aber Unternehmen schichten in der Regel kommerzielle Analysen über diese Engines, um Audit-Nachweise und Anforderungen an Service-Level-Vereinbarungen zu erfüllen.

Marktführer im europäischen Sicherheitstestmarkt

Accenture plc

Atos SE

Cisco Systems, Inc.

Core Security, LLC

CrowdStrike Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Synopsys eröffnete ein Forschungszentrum in München mit 150 Ingenieuren, die sich auf Sicherheitstests für Automobil- und industrielles IoT konzentrieren, und richtet die Dienstleistungen an den NIS2-OT-Mandaten aus.

- Dezember 2025: CrowdStrike schloss die Übernahme von Bionic für 350 Millionen USD ab und fügte der Falcon-Plattform Laufzeit-Anwendungsinventar und Risikopriorisierung hinzu.

- November 2025: Orange Cyberdefense gewann einen Fünfjahresvertrag im Wert von 120 Millionen EUR (129 Millionen USD) vom französischen Innenministerium zur Durchführung jährlicher Penetrationstests in 450 Behörden.

- Oktober 2025: IBM führte einen Dienst zur Bewertung quantensicherer Kryptografie für europäische Finanzinstitute ein und pilotierte Engagements bei der Deutschen Bank und der Europäischen Zentralbank.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für Sicherheitstests als alle Ausgaben, ausgedrückt in US-Dollar, für Software-Tools sowie professionelle oder verwaltete Dienstleistungen, deren primärer Zweck darin besteht, Anwendungen, Netzwerke, Geräte und Cloud-Workloads auf Sicherheitsschwachstellen zu untersuchen und die Wirksamkeit von Kontrollen in europäischen Unternehmen und Behörden zu überprüfen.

Ausschlüsse aus dem Geltungsbereich: Schwachstellenmanagement-Plattformen, die Lageberichte erstellen, ohne Live-Tests durchzuführen, sowie allgemeine Qualitätssicherungsdienstleistungen liegen außerhalb dieses Rahmens.

Segmentierungsübersicht

- Nach Bereitstellung

- On-Premise

- Cloud

- Hybrid

- Nach Typ

- Netzwerksicherheitstests

- VPN-Tests

- Firewall-Tests

- Andere Dienstleistungstypen

- Anwendungssicherheitstests

- Tests für mobile Anwendungen

- Tests für Webanwendungen

- Tests für Cloud-Anwendungen

- Tests für Unternehmensanwendungen

- Netzwerksicherheitstests

- Nach Testtyp

- SAST

- DAST

- IAST

- RASP

- Nach Endnutzerbranche

- Regierung

- BFSI

- Gesundheitswesen

- Verarbeitendes Gewerbe

- IT und Telekommunikation

- Einzelhandel

- Andere Endnutzerbranchen

- Nach Testwerkzeug

- Webanwendungstestwerkzeug

- Code-Review-Werkzeug

- Penetrationstest-Werkzeug

- Software-Testwerkzeug

- Andere Testwerkzeuge

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Cyber-Risikoverantwortliche, DevSecOps-Leiter und Anbieter verwalteter Testdienstleistungen im Vereinigten Königreich, Deutschland, Frankreich, den nordischen Ländern und Osteuropa teilten Vertragswerte, Cloud-Adoptionsquoten und Testzyklusfrequenzen mit.

Ihre Beiträge halfen uns dabei, sekundäre Erkenntnisse gegenzuprüfen, Datenlücken zu schließen und unsere Annahmen zu festigen.

Desk Research

Wir begannen mit der Kartierung des regulatorischen Rahmens anhand von DSGVO-Verstoßstatistiken, ENISA-Bulletins zur Bedrohungslandschaft sowie EU-Texten zu NIS2 und DORA. Eurostat-ICT-Ausgabentabellen, Vorfallsmeldungen des UK Information Commissioner, Positionspapiere der European Cyber Security Organisation sowie Patentrecherchen über Questel lieferten zusätzliche Mengen- und Technologieeinblicke. Unternehmens-10-Ks, Investorenpräsentationen und kuratierte Nachrichten auf Dow Jones Factiva lieferten Preispunkte und Einführungszeitpläne. Diese Liste ist nur indikativ; viele weitere offene Quellen flossen in die Erhebung, Validierung und Klärung ein.

Marktgröße & Prognose

Wir wendeten zunächst eine Top-down-Rekonstruktion an, die die europäischen IT-Sicherheitsausgaben mit branchenspezifischen Testintensitätsquoten skaliert. Anschließend bestätigten wir die Gesamtwerte durch selektive Bottom-up-Prüfungen, wie z. B. den mit Testvolumina aus Kanalinterviews multiplizierten durchschnittlichen Verkaufspreis. Zu den wichtigsten Variablen, die in das Modell eingeflossen sind, gehören:

Anzahl der DORA-regulierten Finanzinstitute,

Anteil der in der Public Cloud betriebenen Workloads,

jährliche Cyberangriffsvorfälle auf kritische Infrastrukturen,

DevSecOps-Pipeline-Durchdringung in Software-Teams,

durchschnittliche DSGVO-Strafe pro Verstoß,

durchschnittliche Penetrationstest-Häufigkeit pro 1.000 Endpunkte.

Eine multivariate Regression, kombiniert mit ARIMA-Fehlerkorrektur, projiziert die Ergebnisse für 2025–2030, während die Szenarioanalyse makroökonomische Schocks berücksichtigt. Wo Anbieter-Zusammenfassungen die Ausgaben kleiner Unternehmen unterrepräsentieren, interpolieren öffentliche Ausschreibungsdaten die fehlenden Werte.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen anhand von Quartalsergebnisberichten, Eurostat-Cybervorfallszählungen und Benchmarks von Branchenverbänden durch.

Jede Anomalie, die mehr als zwei Standardabweichungen überschreitet, löst eine Überprüfung durch leitende Mitarbeiter vor der Freigabe aus.

Berichte werden alle zwölf Monate aktualisiert, und Zwischenrevisionen folgen wesentlichen regulatorischen oder M&A-Ereignissen.

Ein abschließender Durchlauf vor der Lieferung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum unser Europa-Sicherheitstests-Basiswert Verlässlichkeit bietet

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Grenzen ziehen, abweichende Preiskurven anwenden oder in unterschiedlichen Zyklen aktualisieren.

Wesentliche Ursachen für Abweichungen bei anderen Anbietern sind die Beschränkung des Geltungsbereichs auf reine Anwendungstests, die Überhöhung der Gesamtwerte durch Einbeziehung von Ausgaben für das Schwachstellenmanagement, die Verwendung statischer Preislisten aus dem Jahr 2023 oder die Anwendung von Währungsumrechnungen zu einem einzigen Zeitpunkt. Mordor Intelligence aktualisiert jährlich, richtet Variablen an aktuellen Vorschriften aus und stützt Preise auf aktuelle Interviews, was unseren Basiswert stabil und transparent hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| USD 31,32 Mrd. | Mordor Intelligence | - |

| USD 8,00 Mrd. | Regional Consultancy A | Lässt Netzwerk- und Cloud-Tests aus, wenige Experteninterviews |

| USD 2,98 Mrd. | Trade Journal B | Verwendet veraltete ASPs, Währungsumrechnung zu einem einzigen Kurs |

Der Vergleich zeigt, dass unser disziplinierter Geltungsbereich, regulatorisch verankerte Variablen und eine kontinuierliche Datenpflege einen ausgewogenen Basiswert liefern, den Planer reproduzieren und dem sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für Sicherheitstests in Europa?

Die Einnahmen im europäischen Sicherheitstestmarkt werden voraussichtlich mit einer CAGR von 18,58 % zwischen 2026 und 2031 steigen und bis zum Ende des Prognosezeitraums 17,62 Milliarden USD erreichen.

Welches Bereitstellungsmodell gewinnt am stärksten an Bedeutung?

Die hybride Bereitstellung wächst mit einer CAGR von 18,73 %, da sie sowohl Datensouveränitätsvorschriften als auch den Bedarf an elastischer Rechenleistung erfüllt.

Warum entfällt auf Banken der größte Anteil der Ausgaben?

BFSI-Unternehmen müssen gemäß DORA alle drei Jahre bedrohungsgesteuerte Penetrationstests durchführen, was zu nachhaltigen Investitionen in mehrschichtige Testdienstleistungen führt.

Was ist die größte Talentbeschränkung in Europa?

Ein Mangel von 30 % an CREST-zertifizierten Testern verlängert die Projektvorlaufzeiten und treibt die Tagessätze in der gesamten Region in die Höhe.

Welches Land wächst am schnellsten?

Frankreich verzeichnet das höchste prognostizierte Wachstum mit einer CAGR von 18,87 %, angetrieben durch Mandate für inländische Cloud-Lösungen und Testklauseln im öffentlichen Sektor.

Seite zuletzt aktualisiert am: