Größe und Marktanteil des europäischen Thermospritzbeschichtungsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.31 Milliarden US-Dollar |

| Marktgröße (2026) | 3.44 Milliarden US-Dollar |

| Marktgröße (2031) | 4.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.91% CAGR |

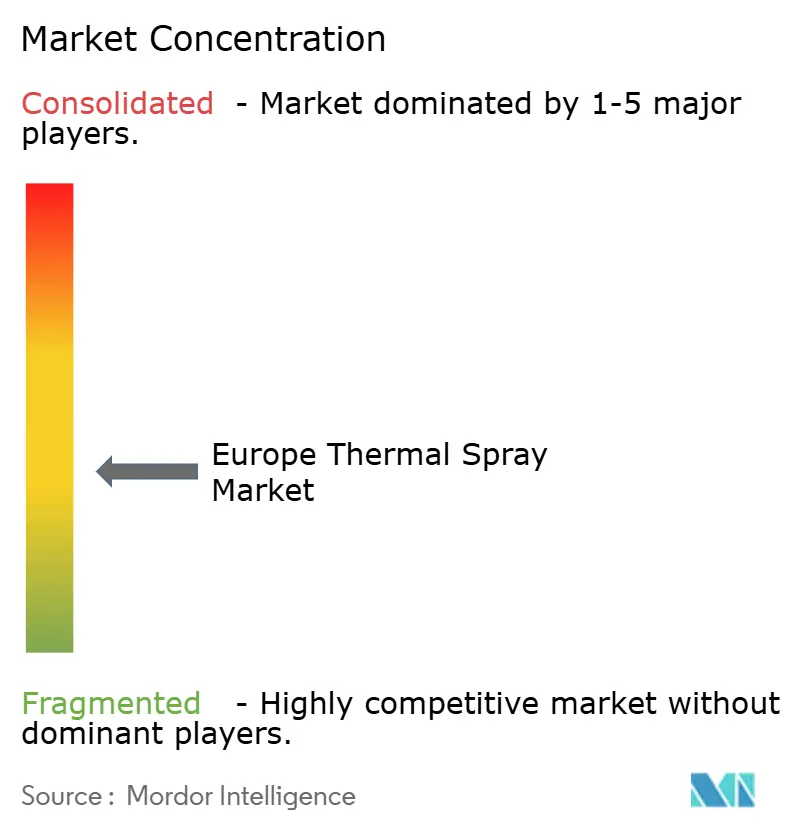

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Thermospritzbeschichtungsmarktes von Mordor Intelligence

Die Größe des europäischen Thermospritzbeschichtungsmarktes wurde im Jahr 2025 auf 3,31 Milliarden USD geschätzt und soll von 3,44 Milliarden USD im Jahr 2026 auf 4,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,91 % während des Prognosezeitraums (2026–2031). Beschichtungsdienstleister übernehmen zunehmend ergebnisgebundene Verträge, die Prämien für Turbinenverfügbarkeit und Implantatlebensdauer betonen. Dieser Wandel wird maßgeblich durch die IIoT-Funktionen der Surface Two™-Plattform von Oerlikon ermöglicht. Während verbrennungsbasierte Prozesse den größten Marktanteil halten, sind es die HVOF- und HVAF-Verfahren, die die dichten Karbidschichten liefern, die für die Wiederaufbereitung von Windturbinenblättern und die Überholung von Öl- und Gasventilen unerlässlich sind. Da OEMs engere Toleranzbänder für Triebwerke der nächsten Generation und Antriebsstränge für Elektrofahrzeuge anstreben, ist ein deutlicher Anstieg der Kapitalausgaben für automatisierte Spritzkabinen zu verzeichnen. Obwohl Versorgungsengpässe bei Seltenen Erden und neue ESG-Vorschriften zu Methanbrennstoff Herausforderungen bei der Beschaffung darstellen, schaffen sie gleichzeitig Chancen für nickelfreie Pulver und wasserstofffähige Ausrüstungen.

Wichtigste Erkenntnisse des Berichts

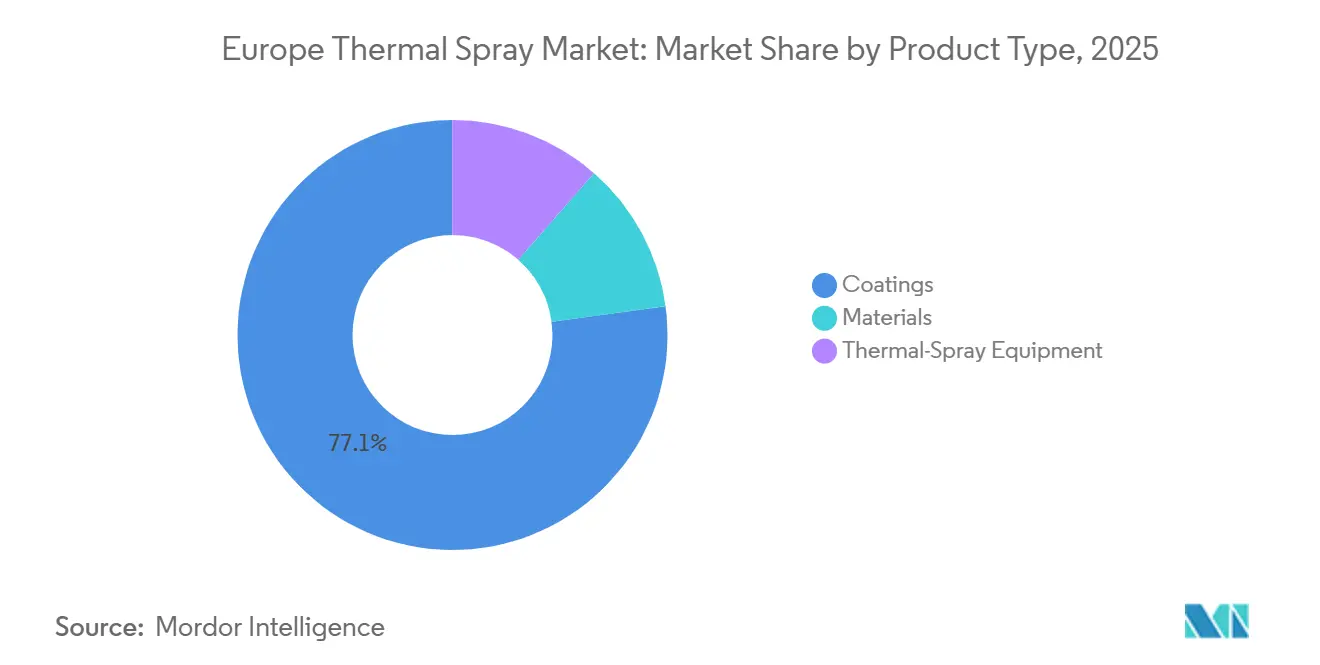

- Nach Produktkategorie hielten Beschichtungen im Jahr 2025 einen Anteil von 77,13 % am europäischen Thermospritzbeschichtungsmarkt, während Thermospritzbeschichtungsausrüstungen voraussichtlich die schnellste CAGR von 3,95 % (2026–2031) verzeichnen werden.

- Nach Prozesstyp dominierten Verbrennungsverfahren im Jahr 2025 mit 72,11 % der Marktgröße des europäischen Thermospritzbeschichtungsmarktes und sollen im Prognosezeitraum mit einer CAGR von 4,12 % (2026–2031) wachsen.

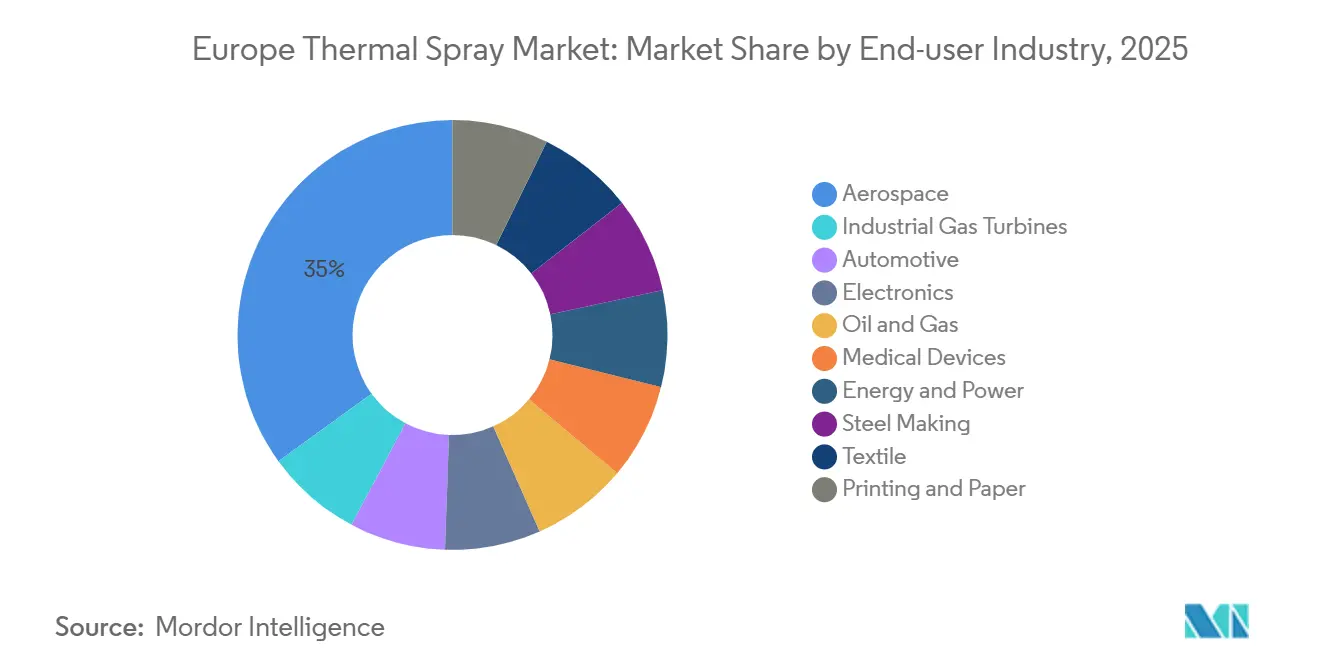

- Nach Endverbraucher führte der Luft- und Raumfahrtsektor im Jahr 2025 mit einem Umsatzanteil von 34,99 %; die Elektronikbranche soll die höchste CAGR von 3,96 % (2026–2031) erzielen.

- Nach Geografie verzeichnete Deutschland die schnellste CAGR von 4,06 %, während das übrige Europa im Jahr 2025 33,37 % der Marktgröße des europäischen Thermospritzbeschichtungsmarktes ausmachte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Thermospritzbeschichtungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Medizinische Ti- und HA-Implantatbeschichtungen | +0.6% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| EU-Dekarbonisierungsvorschriften für Turbinen | +1.2% | EU-weit, Schwerpunkt Deutschland, Niederlande, Dänemark | Langfristig (≥ 4 Jahre) |

| HVOF-Keramikbeschichtungen für Bremsscheiben von Elektrofahrzeugen | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| KI-optimierte Spritzpfad-Algorithmen | +0.5% | Deutschland, Frankreich, Schweden | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach verschleißfesten Beschichtungen bei der Wiederaufbereitung von Windturbinen in der Europäischen Union | +0.7% | Nordische Länder, Deutschland, Spanien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Medizinische Ti- und HA-Beschichtungen für Implantate

Da die Bevölkerung über 65 Jahre in Europa bis 2030 fast ein Drittel ausmachen wird, setzen Hersteller von orthopädischen und Zahnimplantaten zunehmend auf plasmagespritzte Titan- und Hydroxyapatitschichten. Diese Fortschritte verkürzen die Heilungszeiten erheblich und verringern die Notwendigkeit von Revisionsoperationen. Die Weiterentwicklung des Suspensionsplasmaspritzens ermöglicht nun die Verarbeitung von HA-Pulvern im Submikronbereich, die natürlichen Knochenmineralien sehr ähneln und den strengen ISO-13779-2-Zertifizierungsstandards entsprechen. Während Reformen, die Krankenhausvergütungen an die Implantatlebensdauer knüpfen, die Nachfrage gesteigert haben, zeichnet sich ein besorgniserregender Trend ab: Mehr als die Hälfte des Titanpulvers wird nach wie vor von lediglich zwei nordamerikanischen Lieferanten bezogen, was die Versorgungsrisiken erhöht.

EU-Dekarbonisierungsvorschriften für Turbinen und Kessel

Betreiber stehen im Rahmen des EU-Sauberen-Industriepakts vor einer Frist bis 2030 für erhebliche Emissionsreduzierungen. Als Reaktion darauf rüsten sie Turbinen mit Gadolinium- und Lanthanzirkonat-Wärmedämmschichten nach, die so konzipiert sind, dass sie bestimmten Mengen an Wasserstoffgemischen standhalten. Frühe Tests in niederländischen Gas-und-Dampf-Kombikraftwerken haben bemerkenswerte Verbesserungen der Haltbarkeit gezeigt. Darüber hinaus beschleunigt die Gebäudeenergieeffizienzrichtlinie, die hohe Kesseleffizienz betont, den Austauschzyklus für MCrAlY-Haftschichten.

Rasante Verbreitung von HVOF-Keramikbeschichtungen für Bremsscheiben von Elektrofahrzeugen

Ab 2027 werden die Euro-7-Vorschriften strenge Grenzwerte für Bremsabriebpartikel einführen, was OEMs dazu veranlasst, auf HVOF-Wolframkarbid-Bremsscheiben umzusteigen. Diese fortschrittlichen Bremsscheiben, die bereits im Porsche Taycan verbaut sind, reduzieren nicht nur Staubemissionen, sondern bieten auch eine längere Lebensdauer. Parallel dazu hat Zircotec eine Zirkonoxid-Überbeschichtung eingeführt, die die Bremsscheibentemperaturen erheblich senkt[1]Zircotec, "Wärmedämmschichten für Automobilanwendungen," zircotec.com. Diese Innovation ermöglicht leichtere Bremsscheibendesigns und erhöht die Reichweite von Elektrofahrzeugen um mehrere Kilometer pro Ladung.

Steigende Nachfrage nach verschleißfesten Beschichtungen bei der Wiederaufbereitung von Windturbinen

Offshore-Windturbinenblätter benötigen nach Erreichen der 12-Jahres-Marke erosionsbeständige Neubeschichtungen. Hochgeschwindigkeits-Sauerstoff-Brennstoff-Karbidschichten (HVOF) können diese Blätter wiederherstellen und sicherstellen, dass sie ihre aerodynamische Effizienz für bis zu zwei Jahrzehnte behalten, selbst bei Blattspitzengeschwindigkeiten von 90 Metern pro Sekunde[2]VTT, "Forschungspublikationen zum Thermospritzbeschichtungsverfahren," cris.vtt.fi. Zur Verbesserung der Logistik haben Metallisation und GTV mobile Spritzeinheiten entwickelt, die nun in Servicehäfen in der Nordsee im Einsatz sind.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten für robotergestützte Spritzkabinen | -0.8% | EU-weit, besonders ausgeprägt in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei YSZ und Seltenerdenoxiden | -0.6% | EU-weit, Abhängigkeit von China | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Abkehr von Methanbrennstoff in Spritzkabinen | -0.4% | Deutschland, Niederlande, Nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für robotergestützte Spritzkabinen

Kleine Betriebe empfinden automatisierte Kabinen oft als unerschwinglich teuer, da sie die Kosten nicht auf ausreichende Umsätze verteilen können. Leasing bietet eine Lösung, indem es erhebliche Vorabkosten (Investitionsausgaben – CAPEX) in besser handhabbare laufende Ausgaben (Betriebsausgaben – OPEX) umwandelt. Diese Bequemlichkeit hat jedoch ihren Preis, da die Nutzer an kostspielige Verbrauchsmaterialien gebunden werden, was ihre Gewinnmargen schmälert. Erschwerend kommt hinzu, dass der rasche Übergang von Kaltspritzsystemen zur neueren HVAF-Technologie innerhalb weniger Jahre das Risiko einer schnellen Veralterung erhöht.

Versorgungsengpässe bei YSZ und Seltenerdenoxiden

Im Jahr 2025 stiegen die YSZ-Preise erheblich, und die Lieferzeiten verlängerten sich auf etwa 16 Wochen. Als Reaktion darauf führte Höganäs nickelfreie Amperit-685-Pulver ein, die den eingebetteten CO₂-Gehalt erheblich reduzieren. Die Einführung dieser Pulver hat sich jedoch aufgrund der Qualifizierungszyklen in der Luft- und Raumfahrt, die etwa 24 Monate dauern, verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ausrüstung gewinnt an Dynamik durch zunehmende Automatisierung

Im Jahr 2025 standen Beschichtungen im Mittelpunkt des europäischen Thermospritzbeschichtungsmarktes und sicherten sich einen dominanten Anteil von 77,13 %. Diese Dominanz unterstreicht den Verbrauchscharakter von Beschichtungen und die regelmäßigen Überholungszyklen des Luft- und Raumfahrtsektors. Das Ausrüstungssegment befindet sich derweil auf einem Aufwärtstrend, mit Prognosen, die ein CAGR-Wachstum von 3,95 % im Prognosezeitraum 2026–2031 anzeigen. Dieses erwartete Wachstum wird durch die Initiativen der OEMs zur Digitalisierung von Spritzkabinen und zur Integration von Echtzeit-Diagnosen angetrieben. Das Ausrüstungssegment des europäischen Thermospritzbeschichtungsmarktes soll von den Predictive-Maintenance-Modulen von Oerlikon profitieren. Diese fortschrittlichen Module lösen nicht nur automatische Ersatzteilbestellungen aus, sondern steigern auch den Nachmarkterlös. Zwischen Beschichtungen und Ausrüstung positioniert, gewinnen Materialien an Dynamik, was zum Teil auf die jüngsten Einführungen von Amperit 678 und 685 durch Höganäs zurückzuführen ist. Diese neuen Materialien entsprechen dem Branchentrend zur Reduzierung von Nickel und Kobalt, einem Wandel, der durch REACH-Vorschriften vorangetrieben wird.

Die Preisdynamik im europäischen Thermospritzbeschichtungssektor zeigt ein deutliches Gefälle. Luft- und Raumfahrt-TBC-Pulver erzielen Premiumpreise, während industrielle Wolframkarbidqualitäten bescheidener bepreist sind. Darüber hinaus haben sich Staubabscheidesysteme und gravimetrische Dosierer von sekundären Werkzeugen zu wichtigen Compliance-Instrumenten entwickelt. Dieser Wandel ist in erster Linie auf die Durchsetzung von ISO 45001 zurückzuführen, die die Erfassung von Submikronpartikeln betont.

Nach Prozesstyp: Verbrennung behauptet Dominanz trotz ESG-Druck

Im Jahr 2025 führten Verbrennungsverfahren den europäischen Thermospritzbeschichtungsmarkt an und erfassten 72,11 % der Marktgröße; sie sollen im Prognosezeitraum 2026–2031 mit einer CAGR von 4,12 % wachsen. Überschallschnelle HVOF-Strahlen, die Partikel mit Geschwindigkeiten von 600–800 m/s beschleunigen, erzielen Beschichtungen mit weniger als 1 Prozent Porosität. Diese Präzision bleibt eine Herausforderung für elektrisches Plasma, insbesondere bei Karbidabscheidungen. Die HVAF-Technologie macht erhebliche Fortschritte bei der Überholung von Öl- und Gasventilen, indem sie die Sauerstoffkosten um die Hälfte senkt und den Oxidgehalt reduziert. Elektrische Verfahren wie APS, VPS und Lichtbogenspritzen sind andererseits für Anwendungen unerlässlich, die ultrareinen Mikrogefüge erfordern, darunter YSZ-Wärmedämmschichten und Halbleiterkammerkomponenten. Kaltspritzen, bekannt für seine Festkörper- und Niedrigwärmeeigenschaften, erschließt eine Nische bei der additiven Reparatur von Aluminium-Luft- und Raumfahrtstrukturen.

Hybridsysteme werden die Branche transformieren. So erreicht beispielsweise Castolin Eutectic's XupersoniClad, das HVAF mit Laserumschmelzen kombiniert, nahezu null Porosität in einem einzigen Durchgang und reduziert die Zykluszeit erheblich. Solche Innovationen könnten die Verteilung der Marktanteile unter den verschiedenen Prozessfamilien im europäischen Thermospritzbeschichtungsmarkt potenziell neu gestalten.

Nach Endverbraucherbranche: Elektronik entwickelt sich zum schnellsten Wachstumssegment

Im Jahr 2025 übernahm der Luft- und Raumfahrtsektor die Führung im europäischen Thermospritzbeschichtungsmarkt mit einem beherrschenden Anteil von 34,99 %. Dieser Anstieg war maßgeblich auf Innovationen wie die UltraFan- und RISE-Triebwerke zurückzuführen, die die Turbineneintrittstemperaturen erfolgreich über 1.600 °C gehoben haben. Der Elektroniksektor ist derweil auf dem Weg, im Prognosezeitraum 2026–2031 mit einer CAGR von 3,96 % zu wachsen. Dieses Wachstum wird durch Durchbrüche wie plasmagespritzte Yttriumoxid-Auskleidungen angetrieben. Diese Auskleidungen verlängern nicht nur die Lebensdauer von Halbleiter-Ätzkammern, sondern steigern auch die Produktivität und ermöglichen zwei bis drei zusätzliche Wafer-Starts pro Werkzeug und Monat. Wasserstofffähige Beschichtungen verbessern die Leistung von Industriegasturbinen. Im Automobilbereich vollzieht sich ein rascher Wandel hin zu karbid-beschichteten Bremsscheiben, der maßgeblich durch die strengen Euro-7-Vorschriften vorangetrieben wird. Medizinprodukte profitieren von plasmaspritzten HA-Schichten, die die Osseointegration beschleunigen. Gleichzeitig verfolgt der Offshore-Windsektor aktiv erosionsbeständige Behandlungen für Turbinen-Vorderkanten.

Darüber hinaus dringt die europäische Thermospritzbeschichtungsbranche erheblich in den Öl- und Gassektor vor, mit besonderem Fokus auf Bohrlochausrüstungen. In diesem Bereich spielen HVOF-Wolframkarbid-Beschichtungen eine entscheidende Rolle und verlängern die Lebensdauer von Ventilsitzen erheblich. Selbst Nischensegmente wie Druckwalzen und Komponenten in Papierfabriken setzen auf Kaltspritzreparaturen, was zu einer erheblichen Reduzierung von Ausfallzeiten führt.

Geografische Analyse

Im Jahr 2025 führte Deutschland mit einer CAGR von 4,06 %, da Fraunhofer ein Netzwerk von Spritzzentren aufbaut. Gleichzeitig tauschen Automobil-OEMs Hartchrom-Bremsscheiben in Erwartung von Euro 7 gegen HVOF-Karbid-Versionen aus. Im Vereinigten Königreich konzentrieren sich Luft- und Raumfahrtzulassungen auf Rolls-Royce und GKN, was die Nachfrage nach NADCAP-konformen HVOF- und Plasmabeschichtungen steigert. Frankreich nutzt die SAFIR-Plattform, ausgestattet mit vier Spritztechnologien und zwei Roboterkabinen, um Wasserstoffenergieteile von TRL 1–7 voranzutreiben.

Italien und Spanien konzentrieren sich auf Beschichtungsdienstleistungen für Industrie- und Windturbinen, wobei CTME die Forschung zu Hochentropie-Legierungen vorantreibt, unterstützt durch EXC_HEAs-Förderung. Die nordischen Länder, die beim Offshore-Wind führend sind, sind auch Pioniere in der HVAF- und Kaltspritz-Forschung und -Entwicklung an der Universität West und erzielen bemerkenswerte Verbesserungen der Ermüdungslebensdauer gegenüber Standard-NiCoCrAlY-Systemen. Osteuropa etabliert sich als kostengünstiger Standort für Tier-2-Automobilzulieferungen, aber der Kampf um die NADCAP-Akkreditierung begrenzt seine Luft- und Raumfahrtambitionen.

Das übrige Europa, das 33,37 % des kontinentalen Thermospritzbeschichtungsmarktes (2026–2031) ausmacht, bietet eine vielfältige Landschaft: Polens Automobilsektor integriert HVOF-Zellen für Getriebe, Belgiens De Beleyr-Engineering zieht Marine- und Chemiekunden an, und die Niederlande setzen sich im Rahmen ihrer nationalen Agenda für wasserstoffbetriebenes HVOF ein. Die Schweizer Medizintechnikbranche legt Wert auf hochreine Plasmabeschichtungen, nicht nur für Implantate, sondern auch für Uhrenherstellungswerkzeuge, was ihren Ruf in der Präzisionsfertigung stärkt.

Wettbewerbslandschaft

Der europäische Thermospritzbeschichtungsmarkt ist mäßig fragmentiert. Im Forschungsbereich stehen Konsortien wie Fraunhofer IKTS und CTME an der Spitze und entwickeln KI-gesteuerte Prozesssteuerungen. Ihre Innovationen haben zu erheblichen Reduzierungen der Ausschussraten geführt, eine Herausforderung, die sich viele kleinere Betriebe nicht leisten können. Die Branche steht jedoch vor Herausforderungen; regulatorische Hürden, insbesondere die REACH-Beschränkungen für Chromtrioxid und bevorstehende Methanvorschriften, begünstigen tendenziell diejenigen mit erheblichen Forschungs- und Entwicklungsbudgets.

Marktführer der europäischen Thermospritzbeschichtungsbranche

OC Oerlikon Management AG

Bodycote

CASTOLIN EUTECTIC

Saint-Gobain

Hoganas AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Das in Schottland ansässige Unternehmen ATL Turbine Services erweiterte seine technologischen Kapazitäten durch Investitionen in das Surface-Two-Thermospritzsystem von OC Oerlikon Management AG und ermöglicht damit die Lieferung hochleistungsfähiger, präzisionsgefertigter Beschichtungslösungen für Turbinenkomponenten in den Bereichen Luft- und Raumfahrt, Energie und Industrie.

- Januar 2025: OC Oerlikon Management AG erweiterte seine Anlage in Salzgitter, Deutschland, um fortschrittliche Thermospritzbeschichtungsdienstleistungen für große, schwere Walzen anzubieten. Die Anlage wurde mit dem MultiCoat-5-System ausgestattet, das eigenständige Betriebsabläufe ermöglicht und HVOF-, APS- und Flammspritztechnologien für Kunden aus der Stahl-, Batterie- und Druckindustrie unterstützt.

Berichtsumfang des europäischen Thermospritzbeschichtungsmarktes

Thermospritzbeschichtung ist ein industrielles Beschichtungsverfahren, das Hochgeschwindigkeitswärme nutzt, um Materialien zu schmelzen oder zu erweichen und sie dann auf eine Oberfläche zu spritzen, wodurch eine Schutz- oder Funktionsschicht entsteht. Diese Technik wendet metallische, keramische oder polymere Beschichtungen an, um Eigenschaften wie Verschleißfestigkeit, Korrosionsschutz und Wärmedämmung zu verbessern, und wird häufig verwendet, um verschlissene Komponenten wiederherzustellen oder neue Oberflächeneigenschaften hinzuzufügen.

Der europäische Thermospritzbeschichtungsmarkt ist nach Produkttyp, Prozesstyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Beschichtungen, Materialien und Thermospritzbeschichtungsausrüstung unterteilt. Nach Prozesstyp ist der Markt in Verbrennung und elektrische Energie unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Industriegasturbinen, Automobilindustrie, Elektronik, Öl und Gas, Medizinprodukte, Energie und Strom, Stahlherstellung, Textil sowie Druck und Papier unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 6 Ländern der Region. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Wert (USD).

| Beschichtungen | |||

| Materialien | Beschichtungsmaterialien | Pulver | Keramik |

| Metalle | |||

| Polymer | |||

| Sonstige Beschichtungsmaterialien | |||

| Drähte/Stäbe | |||

| Sonstige Materialien | |||

| Thermospritzbeschichtungsausrüstung | Thermospritzbeschichtungssystem | ||

| Staubabscheideausrüstung | |||

| Spritzpistole und Düse | |||

| Dosierausrüstung | |||

| Ersatzteile | |||

| Schallschutzgehäuse | |||

| Sonstige Thermospritzbeschichtungsausrüstung | |||

| Verbrennung |

| Elektrische Energie |

| Luft- und Raumfahrt |

| Industriegasturbinen |

| Automobilindustrie |

| Elektronik |

| Öl und Gas |

| Medizinprodukte |

| Energie und Strom |

| Stahlherstellung |

| Textil |

| Druck und Papier |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Russland |

| Übriges Europa |

| Nach Produkttyp | Beschichtungen | |||

| Materialien | Beschichtungsmaterialien | Pulver | Keramik | |

| Metalle | ||||

| Polymer | ||||

| Sonstige Beschichtungsmaterialien | ||||

| Drähte/Stäbe | ||||

| Sonstige Materialien | ||||

| Thermospritzbeschichtungsausrüstung | Thermospritzbeschichtungssystem | |||

| Staubabscheideausrüstung | ||||

| Spritzpistole und Düse | ||||

| Dosierausrüstung | ||||

| Ersatzteile | ||||

| Schallschutzgehäuse | ||||

| Sonstige Thermospritzbeschichtungsausrüstung | ||||

| Nach Prozesstyp | Verbrennung | |||

| Elektrische Energie | ||||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |||

| Industriegasturbinen | ||||

| Automobilindustrie | ||||

| Elektronik | ||||

| Öl und Gas | ||||

| Medizinprodukte | ||||

| Energie und Strom | ||||

| Stahlherstellung | ||||

| Textil | ||||

| Druck und Papier | ||||

| Nach Geografie | Deutschland | |||

| Vereinigtes Königreich | ||||

| Frankreich | ||||

| Italien | ||||

| Spanien | ||||

| Nordische Länder | ||||

| Russland | ||||

| Übriges Europa | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Thermospritzbeschichtungsmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 4,17 Milliarden USD erreichen wird, mit einer CAGR von 3,91 % ausgehend von 3,44 Milliarden USD im Jahr 2026.

Welches Segment wächst innerhalb Europas im Bereich Thermospritzbeschichtung am schnellsten?

Ausrüstungen sollen mit einer CAGR von 3,95 % (2026–2031) wachsen, da Hersteller Spritzkabinen automatisieren, um engere Toleranzen zu erfüllen.

Warum sind HVOF-Beschichtungen für Bremsscheiben von Elektrofahrzeugen in Europa beliebt?

Sie reduzieren Bremsabriebstaub um bis zu 90 % und helfen Automobilherstellern, die ab 2027 geltenden Euro-7-Partikelgrenzwerte einzuhalten.

Was ist das wichtigste Versorgungsrisiko für europäische Thermospritzbeschichtungshersteller?

Knappe Verfügbarkeit und längere Lieferzeiten für yttriumstabilisiertes Zirkonoxid und Seltenerdenoxide sind entscheidend für Turbinenbeschichtungen.

Welches europäische Land wird die höchste Wachstumsrate bei der Nachfrage nach Thermospritzbeschichtungen verzeichnen?

Deutschland, angetrieben durch Automobilbremsscheibenbeschichtungen und neue Fraunhofer-Forschungsinvestitionen, ist auf eine CAGR von 4,06 % (2026–2031) ausgerichtet.

Seite zuletzt aktualisiert am: