Größe und Marktanteil des europäischen Marktes für Überwachungskameras

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

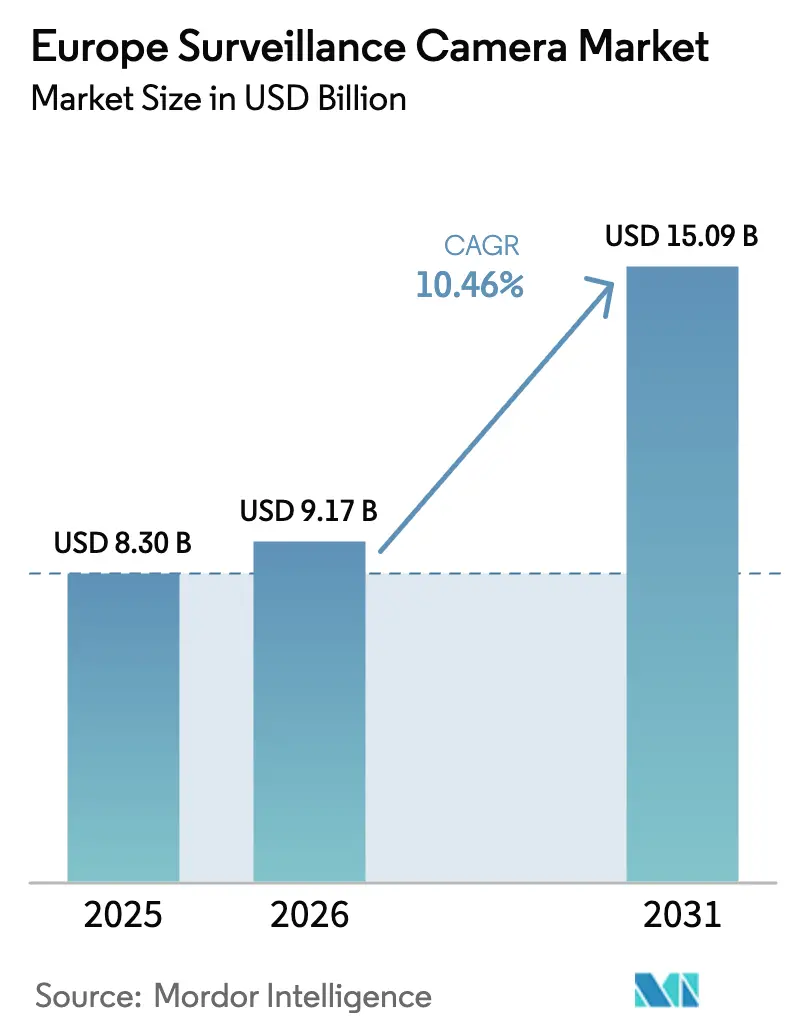

| Marktgröße im Basisjahr (2025) | 8.30 Milliarden US-Dollar |

| Marktgröße (2026) | 9.17 Milliarden US-Dollar |

| Marktgröße (2031) | 15.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Überwachungskameras durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Überwachungskameras wurde im Jahr 2025 auf USD 8,30 Milliarden geschätzt und soll von USD 9,17 Milliarden im Jahr 2026 auf USD 15,09 Milliarden bis 2031 wachsen, bei einer CAGR von 10,46 % während des Prognosezeitraums (2026–2031). IP-basierte Geräte repräsentieren bereits 68 % der installierten Einheiten und bilden die Grundlage für die meisten Smart-City-, Einzelhandelsanalyse- und kritischen Infrastrukturprojekte. Regierungsbehörden bleiben die größten Kunden und halten einen Anteil von 29 %, dank stadtweiter CCTV-Netzwerke, während Verkehrsknotenpunkte nun 4K/8K-Bildgebungssysteme beschaffen, die prädiktive Wartungsalgorithmen speisen. Fest montierte Kameras dominieren die tägliche Überwachung, doch robuste Außenvarianten – bereits 57 % der Lieferungen – expandieren schnell, da Kommunen öffentliche Räume gegen Vandalismus und Witterungseinflüsse absichern. Kabelgebundene Power-over-Ethernet-Verbindungen machen 61 % der aktuellen Installationen aus, aber 5G-fähige kabellose Knoten skalieren schneller, da sie Tiefbaukosten eliminieren und UHD-Backhaul unterstützen. Die Ländernachfrage wird vom Vereinigten Königreich mit 23 % des regionalen Umsatzes angeführt, während Frankreich das schnellste Wachstum verzeichnen dürfte, da durch die Olympischen Spiele angetriebene Pilotprojekte zur Menschenmengenverwaltung groß angelegte Rollouts anstoßen.

Wichtigste Erkenntnisse des Berichts

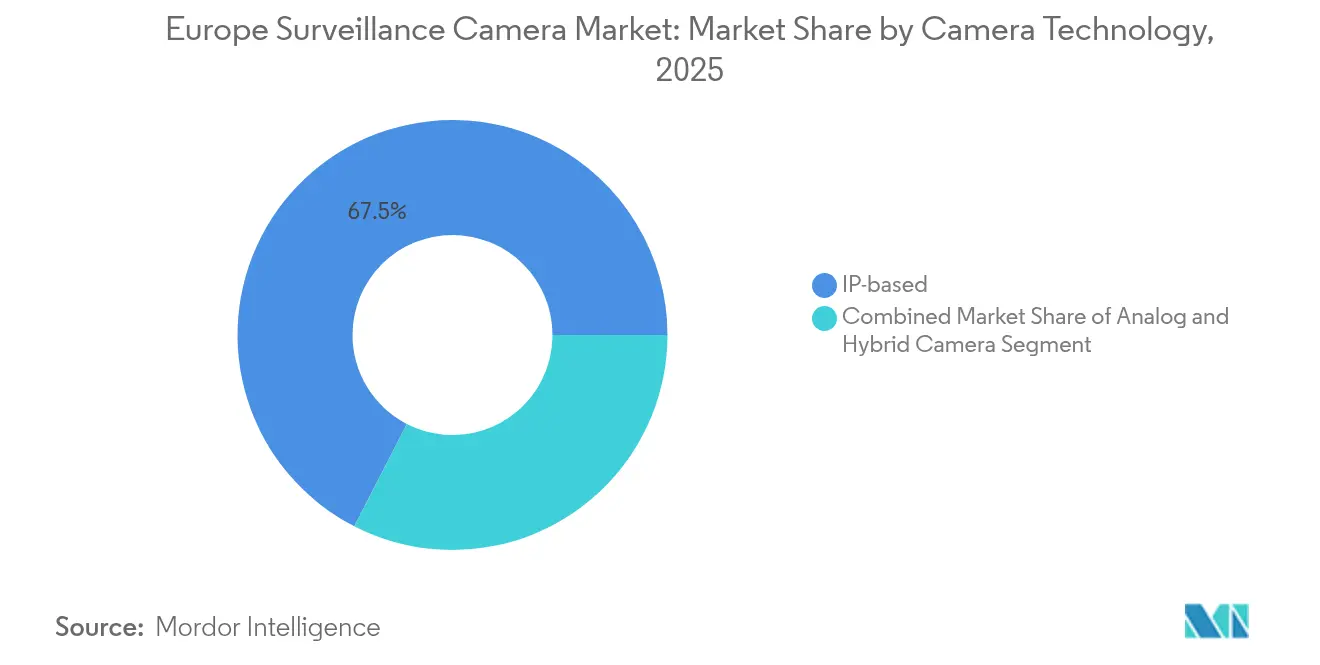

- Nach Kameratechnologie führten IP-basierte Systeme mit einem Marktanteil von 67,45 % im europäischen Markt für Überwachungskameras im Jahr 2025; hybride Architekturen werden voraussichtlich bis 2031 mit einer CAGR von 11,05 % wachsen.

- Nach Endnutzerbranche hielt der Bereich Regierung und öffentliche Sicherheit im Jahr 2025 einen Marktanteil von 28,55 % am europäischen Markt für Überwachungskameras, während Transport und Logistik bis 2031 eine CAGR von 12,31 % verzeichnen wird.

- Nach Auflösung erfasste Full-HD (1080p) im Jahr 2025 einen Anteil von 46,05 % an der Marktgröße des europäischen Marktes für Überwachungskameras; 4K und darüber liegende Formate werden voraussichtlich mit einer CAGR von 13,18 % steigen.

- Nach Konnektivität dominierten kabelgebundene (PoE/Ethernet) Lösungen mit einem Anteil von 60,25 % im Jahr 2025; kabellose Verbindungen werden bis 2031 mit einer CAGR von 13,95 % wachsen.

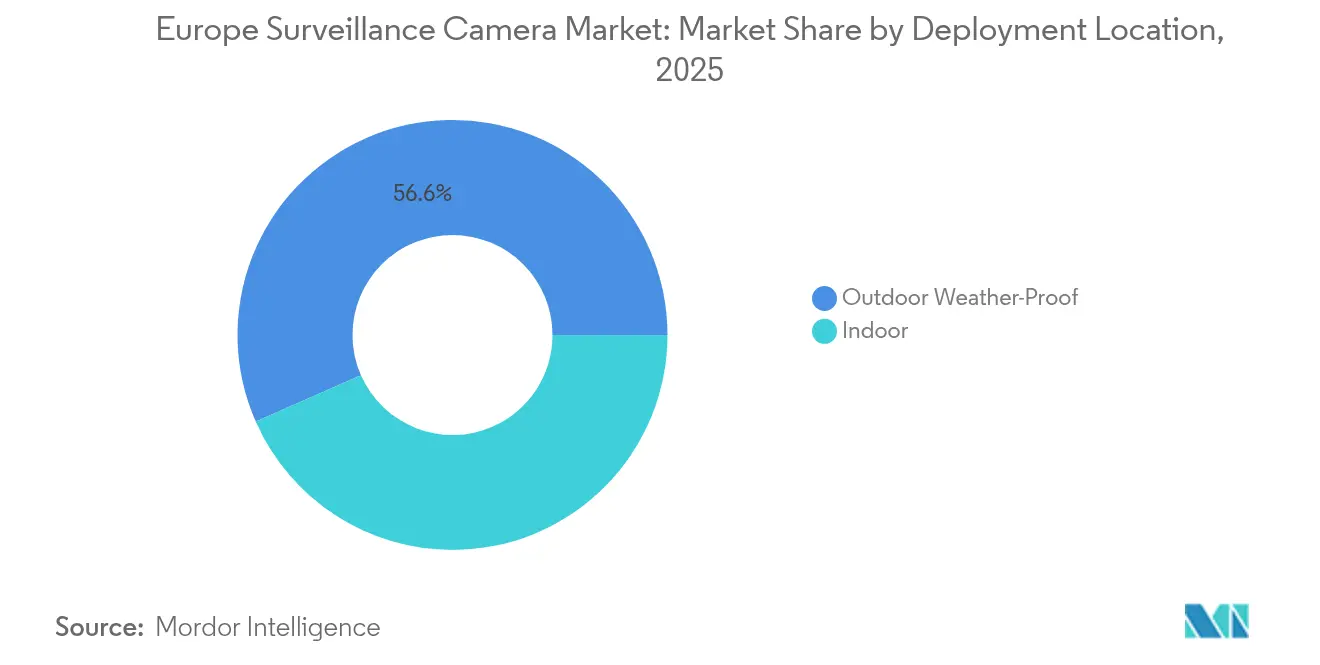

- Nach Einsatzort repräsentierten Außensysteme im Jahr 2025 56,60 % der Einheiten, und robuste Außenmodelle werden voraussichtlich mit einer CAGR von 12,15 % wachsen.

- Nach Kameraformfaktor hielten fest montierte Designs im Jahr 2025 einen Anteil von 41,40 %, während Wärmebildkameras und Dual-Spektral-Modelle eine CAGR von 13,55 % verzeichnen.

- Nach Land erzielte das Vereinigte Königreich im Jahr 2025 22,70 % des regionalen Umsatzes; Frankreich wird voraussichtlich bis 2031 mit einer CAGR von 13,90 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Überwachungskameras

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Smart-City-Überwachungsprojekte beschleunigen IP-Kamera-Installationen | +2.3% | Westeuropa und nordische Länder | Mittelfristig (2–4 Jahre) |

| DSGVO-konforme Edge-Analytik treibt Upgrade-Zyklen an | +1.8% | EU-weit, insbesondere Deutschland, Frankreich, Benelux | Kurzfristig (≤ 2 Jahre) |

| Einführung von 4K/8K-Ultra-HD-Kameras in nordischen Häfen und Flughäfen | +1.2% | Nordischer Cluster und wichtige EU-Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Wechsel von Investitionsausgaben zu Überwachung als Dienstleistung bei europäischen KMU | +1.7% | EU-weit, am stärksten im Vereinigten Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Smart-City-Überwachungsprojekte beschleunigen IP-Kamera-Installationen

Kommunale Initiativen sehen Überwachung als zentralen Pfeiler von Digitaler-Zwilling-Programmen vor. České Budějovice integrierte mehr als 170 Axis- und Genetec-Einheiten zur Steuerung von Verkehrsflüssen und Notfallreaktionen und veranschaulicht, wie offene Plattformgeräte Transport-, Umwelt- und Sicherheits-Dashboards speisen.[1]Axis Communications, "Axis Launches All-in-One Outdoor Bullet Camera," securityworldmarket.comNordische Hauptstädte erweitern dieses Modell mit 5G-Backbone-Netzwerken, die Echtzeit-KI-Analytik ermöglichen und Kameras in Mehrzwecksensoren verwandeln. Projektausschreibungen spezifizieren zunehmend ONVIF-konforme Streams und verschlüsselten Edge-Speicher, was Käufer in Richtung IP-Hardware drängt und den bereits von der Kategorie gehaltenen Marktanteil von 68 % im europäischen Markt für Überwachungskameras stützt.

DSGVO-konforme Edge-Analytik treibt Upgrade-Zyklen an

Der Jahresbericht 2024 des Europäischen Datenschutzbeauftragten weist auf eine zunehmende Prüfung KI-gestützter Videoüberwachung hin und veranlasst Organisationen, reine Aufzeichnungsgeräte durch edge-intelligente Kameras zu ersetzen, die persönliche Identifikatoren vor dem Export anonymisieren.[2]European Data Protection Supervisor, "Annual Report 2024," edps.europa.eu Anbieter bündeln geräteseitige Anonymisierung und Metadatensuche, die Prüfer zufriedenstellen und dennoch operative Erkenntnisse erhalten, was Erneuerungszyklen verkürzt – insbesondere in Deutschland und Frankreich, wo Bußgelder bei Verstößen bis zu 4 % des Umsatzes erreichen können. Dieser regulatorische Druck steht im Einklang mit dem Wachstumsausblick von 14,17 % für kabellose Verbindungen, da bandbreiteneffiziente Edge-Verarbeitung kabellose Installationen wirtschaftlich rentabel macht.

Einführung von 4K/8K-Ultra-HD-Kameras in nordischen Häfen und Flughäfen

Die Q1809-LE von Axis liefert 8K-Bildmaterial für die Weitbereichsüberwachung von Häfen, und ähnliche UHD-Geräte werden im 5G-LOGINNOV-Projekt in Hamburg und Koper eingesetzt, um Video mit prädiktiven Wartungsalgorithmen zu verknüpfen. Betreiber erhalten forensisch verwertbares Bildmaterial und Asset-Tracking-Analytik, was eine CAGR von 13,35 % für Einheiten mit 4K und darüber antreibt und den Speicherbedarf erhöht, der Edge-Kompressionschips begünstigt, die von hybriden Kameralinien geliefert werden.

Wechsel von Investitionsausgaben zu Überwachung als Dienstleistung bei europäischen KMU

Die SaaS-Plattform von Genetec vereint Video-, Zugangs- und Belegungsmetriken unter einem Abonnementpreismodell und reduziert die Vorabausgaben für Einzelhändler, die gegen Schwund kämpfen. KMU übernehmen verwaltete Dienste, um automatische Firmware-Updates und die Einhaltung von Cyber-Versicherungsanforderungen sicherzustellen, was eine CAGR von 12,57 % im Bereich Transport und Logistik unterstützt, da Lagerhäuser Pay-as-you-go-Skalierbarkeit einsetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Beschränkungen des EU-KI-Gesetzes für biometrische Überwachung | –1.6% | EU-weit, angeführt von Deutschland, Niederlande, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit der Lieferkette von Nicht-EU-Chipsätzen verlängert Lieferzeiten | –1.2% | EU-weit, stärkere Auswirkungen in Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Beschränkungen des EU-KI-Gesetzes für biometrische Überwachung

Das KI-Gesetz vom März 2024 verbietet ungezielte Gesichtserfassung und beschränkt biometrische Identifizierung auf begrenzte Strafverfolgungsanwendungsfälle. Integratoren müssen Gesichtsanalytik in Designs für öffentliche Räume zurückstellen oder neu entwickeln, was die Nachfrage nach Premium-Algorithmen in Wärmebildkameras und Dual-Spektral-Modellen dämpft – obwohl diese Kameras durch Schwerpunktverlagerung auf industrielle Inspektion und Emissionsüberwachung dennoch eine CAGR von 13,80 % verzeichnen.

Abhängigkeit der Lieferkette von Nicht-EU-Chipsätzen verlängert Lieferzeiten

DIGITALEUROPE weist auf ein hohes Versorgungsrisiko für KI-taugliche Halbleiter hin, mit Lieferzeiten von mehr als 40 Wochen.[3]DIGITALEUROPE, "Analysis of the EU's Positioning in Critical Technology Value Chains," digitaleurope.org Osteuropäische Installateure, die mit knapperen Budgets arbeiten, ersetzen Komponenten durch solche mit niedrigeren Spezifikationen, was das Wachstum des Premium-Durchschnittsverkaufspreises im europäischen Markt für Überwachungskameras bremst. Europäische Hersteller verfolgen Design-for-Manufacture-Allianzen, um Lieferketten zu verkürzen, doch kurzfristige Engpässe bestehen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach: IP-Dominanz festigt sich, während Hybrid die Lücke zu Legacy-Systemen überbrückt

IP-basierte Einheiten erfassten im Jahr 2025 einen Marktanteil von 67,45 % im europäischen Markt für Überwachungskameras, gestützt durch offene APIs und ONVIF-Konformität, die die Integration mit VMS- und Zugangssteuerungssystemen vereinfachen. Hybride Analog-IP-Konverter, die mit einer CAGR von 11,05 % wachsen, adressieren kostenempfindliche Standorte, die die Koaxialinfrastruktur noch nicht abschalten können, aber Edge-Analytik anstreben. Anbieter differenzieren sich durch sicheres Booten, zertifikatsbasierte Authentifizierung und Chip-Level-TPMs. Chinesische Marktteilnehmer drücken die Preise, was europäische Platzhirsche dazu zwingt, Analytik-Abonnements mit Hardware zu bündeln, um Margen zu schützen.

Sekundäreffekte umfassen eine höhere Nachfrage nach Switch-Upgrades und PoE+-Injektoren, da 4K-Bandbreite die Kapazität älterer Netzwerke übersteigt. Cyber-Versicherungsprämien prägen ebenfalls die Kaufkriterien; Policen verlangen zunehmend firmware-signierte Kameras und begünstigen Marken mit ausgereiften Patch-Zyklen. Diese Dynamiken stärken die Führungsposition von IP, während Hybrid in phasenweisen Konvertierungs-Roadmaps relevant bleibt.

Nach Kameraformfaktor: Allgegenwärtigkeit von fest montierten Kameras gegenüber Wärmebildinnovation

Fest montierte Designs lieferten im Jahr 2025 einen Marktanteil von 41,40 % im europäischen Markt für Überwachungskameras, indem sie vorhersehbare Bildausschnitte zu moderaten Kosten bieten. Ihre rechteckigen Gehäuse vereinfachen die Montage an Masten oder Fassaden und machen sie zur Standardwahl für Parkplätze, Campuskorridore und Kassenbereiche. Robuste Varianten mit integrierten Heizungen dominieren den Außeneinsatzanteil von 56,60 %, wobei IP66/67-Schutzklassen nun Standard sind. Wärmebildkameras und Dual-Spektral-Einheiten sind zwar eine Nische, werden aber voraussichtlich eine CAGR von 13,55 % verzeichnen, da Energie- und Petrochemiestandorte optische Gasbildgebung zur Einhaltung von Methan-Leck-Vorschriften einsetzen.

Hybride Sicht-Wärmebild-Modelle helfen auch Eisenbahnen bei der Erkennung von Personen auf Gleisen, ein Anwendungsfall, der EU-Sicherheitsförderungen anzieht. Die Wahl des Formfaktors ist daher zunehmend mit branchenspezifischen KPIs statt universellen Sicherheitsmetriken verknüpft.

Nach Auflösung: Full-HD führt, aber 4K-Dynamik beschleunigt sich

Full-HD hält einen Marktanteil von 46,05 % im europäischen Markt für Überwachungskameras, da es Klarheit mit Speichereffizienz auf bestehenden NVR-Arrays ausbalanciert. Kompressionsalgorithmen wie H.265+ ermöglichen eine 30-tägige Aufbewahrung ohne größere Festplatten-Upgrades und entsprechen den regulatorischen Anforderungen zur Beweissicherung. Dennoch wachsen 4K und darüber liegende Segmente mit einer CAGR von 13,18 %. Häfen, Stadien und Grenzübergänge benötigen Pixeldichte, um Zonenausschnitte und digitales PTZ über weite Bereiche zu ermöglichen.

Höhere Auflösungen treiben die Nachfrage nach SSD-basierten Geräten und KI-optimierten GPUs an und bestätigen die Bewegung der Anbieter hin zu Full-Stack-Angeboten, die Speicher, Analytik und Cyber-Hygiene-Dashboards bündeln.

Nach Konnektivität: Zuverlässigkeit kabelgebundener gegenüber Agilität kabelloser Verbindungen

Kabelgebundenes PoE/Ethernet hält einen Anteil von 60,25 % dank zuverlässiger Stromversorgung und vorhersehbarer Latenz, die für Infrastruktur auf Regierungsniveau und industrielle 24/7-Linien unerlässlich sind. Dennoch erschließen kabellose Knoten, die mit einer CAGR von 13,95 % wachsen, historische Stätten und temporäre Veranstaltungsorte, wo Tiefbauarbeiten unpraktisch sind. Unternehmen integrieren WPA3-Verschlüsselung und SIM-basierte Authentifizierung, um Versicherungsanforderungen zu erfüllen und den in Kraft tretenden Anforderungen an Cyber-Resilienz zu entsprechen.

Standortarchitekten spezifizieren nun duale Konnektivitätspfade – einen kabelgebundenen und einen LTE/5G – zur Sicherstellung von Failover, was auf Konvergenz statt vollständige Substitution hindeutet.

Nach Einsatzort: Außenanteil steigt aufgrund robuster Nachfrage

Außeninstallationen erreichten im Jahr 2025 56,60 %, was breitere stadtweite Sicherheitsinvestitionen widerspiegelt. Die robuste Außenklasse, mit einer prognostizierten CAGR von 12,15 %, integriert selbstreinigende Linsen, Salznebelschutzschichten und weite Betriebstemperaturbereiche.

Der Marktanteil des europäischen Marktes für Überwachungskameras bei Innenkameras bleibt im Einzelhandel und im Gesundheitswesen stabil, wo Datenschutzmasken und Belegungsanalytik operativen Mehrwert generieren. Anbieter verbinden Umgebungssensoren (PM2,5, CO₂, Dezibel) mit Außengehäusen, die kommunale Dashboards speisen und Budgets unter Nachhaltigkeitsposten rechtfertigen.

Nach Endnutzerbranche: Führungsrolle der Regierung trifft auf Beschleunigung in der Logistik

Regierung und öffentliche Sicherheit beherrschen mit 28,55 % den Marktanteil im europäischen Markt für Überwachungskameras, verankert in städtischer Überwachung, Grenzkontrolle und Strafverfolgungseinrichtungen. Transport und Logistik wird jedoch mit einer CAGR von 12,31 % alle Sektoren übertreffen, angetrieben durch Hafenautomatisierungsmandate und Kapazitätserweiterungen an Flughäfen.

Bahnbetreiber kombinieren UHD-Kameras mit LiDAR zur Erkennung von Gleishindernissen und integrieren Feeds in Instandhaltungssoftwareplattformen. Logistiklager setzen Edge-Vision ein, um Gabelstaplerkollisionen zu reduzieren und die Lagerplatzzuweisung zu optimieren, wodurch der ROI der Überwachung direkt mit operativen KPIs verknüpft wird.

Geografische Analyse

Das Vereinigte Königreich, das im Jahr 2025 einen Marktanteil von 22,70 % im europäischen Markt für Überwachungskameras hält, verbindet einen umfangreichen Legacy-CCTV-Bestand mit einer aggressiven Einführung cloud-nativer VMS. Finanzbezirke setzen KI-gestützte Anomalieerkennung ein, um Handelsräume zu sichern, während Kommunen Leitstellen auf hybride Cloud-Infrastruktur migrieren. Die öffentliche Akzeptanz von Überwachung im Vereinigten Königreich ist vergleichsweise hoch, doch das Büro des Informationsbeauftragten setzt strenge Aufbewahrungsfristen für Aufnahmen durch, was Käufer in Richtung Edge-Anonymisierung drängt.

Deutschland priorisiert Datenschutz durch Technikgestaltung und drängt Anbieter dazu, sensorbasierte Unschärfe und Prüfpfade einzufügen. Die Vorbereitungen für die UEFA-Europameisterschaft 2024 beschleunigten Stadion- und Grenzinstallationen und präsentierten 4K-Menschendichteanalytik. Fertigungscluster integrieren Kameras mit MES und SCADA und verwandeln Überwachung in ein Qualitätskontroll-Asset.

Frankreich, das voraussichtlich mit einer CAGR von 13,90 % wachsen wird, nutzt durch die Olympischen Spiele finanzierte Pilotprojekte zur Validierung von KI-Video für die Erkennung verlassener Objekte und das Warteschlangenmanagement. Pariser U-Bahn-Erweiterungen integrieren Kameras in Bahnsteigtüren zur Überwachung des Fahrgastflusses und signalisieren eine stadtweite Analytikeinführung nach den Spielen.

Wettbewerbslandschaft

Der Wettbewerb im europäischen Markt für Überwachungskameras umfasst Optikspezialisten, KI-Softwareanbieter und Cloud-Dienstleister. Der Umsatzsprung von Hikvision um 31,19 % bestätigt anhaltende Preisführerschaft. Axis Communications betont Sicherheitselement-Chips und Open-Source-Firmware, um sich durch Cyber-Positionierung zu differenzieren. Boschs Vermarktung von Sony-Bildgebungsmodulen verbindet überlegene Sensorleistung mit hauseigener Analytik und verbreitert die Portfoliobreite.

Die Fusion von Milestone Systems mit Arcules kombiniert On-Premises-Resilienz und Cloud-Skalierbarkeit und veranschaulicht die Plattformkonsolidierung. Die SaaS-Suite von Genetec wandelt Dauerlizenzumsätze in vorhersehbare wiederkehrende Jahresumsätze um und bindet Kunden durch API-Ökosysteme. Die Nachhaltigkeitsstrategie von Hanwha Vision, dokumentiert unter ISO 14001, positioniert die Marke bei EU-Green-Deal-Beschaffungskriterien.

Nischenanbieter nutzen vertikale Lücken; Teledyne FLIR konzentriert sich auf die Erkennung von Methanlecks, während Avigilon Feeds von am Körper getragenen Kameras mit fester Infrastruktur für Polizeikräfte integriert. Cyber-Resilienz-Regulierung ist ein wachsender Wettbewerbsvorteil – Hersteller mit zertifizierten sicheren Boot-Ketten werden voraussichtlich Premium-Segmente erfassen, sobald das Cyber-Resilienz-Gesetz gilt.

Marktführer in der europäischen Überwachungskamerabranche

Eagle Eye Networks

Bosch Security Systems GmbH

Axis Communications AB

Milestone Systems

Mobotix AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Milestone Systems fusionierte mit Arcules und ermöglicht es Kunden, Arbeitslasten zwischen On-Premises-NVRs und Cloud-Hot-Tiers umzuschalten.

- Februar 2025: Bosch gab einen europäischen Umsatz von EUR 44,5 Milliarden (USD 47,9 Milliarden) und strategische Akquisitionen zur Vertiefung der Sicherheitstechnologiefähigkeiten bekannt.

- Januar 2025: Genetec präsentierte Security Centre SaaS auf der PropTech Connect in London und positionierte einheitliche Cloud-Dienste als Absicherung gegen fragmentierte Einzellösungen.

- Dezember 2024: Hanwha Vision veröffentlichte seinen Nachhaltigkeitsbericht und hob energiesparende KI-Kameras und die ISO-14001-Zertifizierung hervor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den europäischen Markt für Überwachungskameras als Umsatz aus neu gelieferten analogen, IP- und Hybridkameras, sowohl fest montiert als auch PTZ, die an Wohn-, Gewerbe-, Industrie- und öffentliche Sektorkunden in allen 27 EU-Nationen sowie im Vereinigten Königreich, Norwegen und der Schweiz verkauft werden.

Ausschluss aus dem Umfang: Rekorder, VMS-Software, Verkabelung und Cloud-Speicherdienste fallen außerhalb dieser kameraexklusiven Basislinie.

Segmentierungsübersicht

- Nach Kameratechnologie

- Analog

- IP-basiert

- Hybrid

- Nach Kameraformfaktor

- Fest montierte Kamera

- PTZ (Schwenken-Neigen-Zoomen)

- Wärmebild und Dual-Spektral

- Fischauge und 360°

- Nach Auflösung

- HD (≤720p)

- Full-HD (1080p)

- 4K und darüber

- Nach Konnektivität

- Kabelgebunden (PoE/Ethernet)

- Kabellos (WLAN/Mobilfunk)

- Nach Einsatzort

- Innenbereich

- Außenbereich wetterfest

- Nach Endnutzerbranche

- Regierung und öffentliche Sicherheit

- Bank- und Finanzdienstleistungen

- Gesundheitswesen und Pharmazeutika

- Transport und Logistik

- Industrie und Fertigung

- Bildungseinrichtungen

- Einzelhandel und Einkaufszentren

- Unternehmens- und Firmengelände

- Wohnbereich und Smart Homes

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Nordische Länder

- Rest Europas

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Lücken zu schließen, befragen wir Produktmanager von Kamera-OEMs, regionale Distributoren, Systemintegratoren und Einrichtungsleiter im Vereinigten Königreich, Deutschland und Frankreich.

Ihre Erkenntnisse zu durchschnittlichen Verkaufspreisen, Kurven der Funktionseinführung (KI-Analytik, 4K, PoE++) und Kanalaufschlägen ermöglichen es uns, Desk-Findings zu kalibrieren und frühe Modelloutputs zu testen, bevor Annahmen festgelegt werden.

Desk-Recherche

Mordor-Analysten sichten zunächst offene Datensätze wie Eurostat-Kriminalstatistiken, EU-DSGVO-Durchsetzungsprotokolle und auf TED veröffentlichte Regierungsausschreibungen, da diese das Volumen aus stadtweiten Sicherheitsprojekten aufzeigen.

Branchenverbände wie die Europäische Sicherheitsindustrievereinigung, technische CENELEC-Ausschüsse und Verkehrsbehörden, die CCTV-Installationszahlen veröffentlichen, bereichern das Verständnis der Trends beim installierten Bestand.

Unternehmens-10-Ks, Investorenpräsentationen und Import-Export-Einreichungen, abgerufen über D&B Hoovers und Dow Jones Factiva, liefern Hinweise auf Liefermengen auf Modellniveau, während Questel-Patentanalytik hilft, die Geschwindigkeit der Edge-KI-Innovation einzuschätzen.

Die hier zitierten Quellen sind illustrativ; viele weitere öffentliche und Abonnementreferenzen werden zur Bestätigung jedes Datenpunkts gegengeprüft.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einem Top-down-Konstrukt, das den EU-Fertigungsausstoß und die chinesischen Importvolumina mit Kanalbeständen abgleicht, die dann mit validierten Durchschnittsverkaufspreisbändern multipliziert werden, um den Umsatz 2025 abzuleiten.

Ausgewählte Bottom-up-Prüfungen, Stichproben von Lieferanten-Rollups und Audits von Smart-City-Ausschreibungen, verfeinern die Gesamtwerte.

Wichtige Modelltreiber umfassen fertiggestellte neue Wohneinheiten, Zuwächse bei Einzelhandelsflächen, öffentliche Sicherheits-Investitionsausgaben, durchschnittliche Erosion des Kamera-Durchschnittsverkaufspreises und DSGVO-bedingte Nachrüstungsraten.

Eine multivariate Regression verknüpft diese Treiber mit historischen Verkäufen, woraufhin eine Szenarioanalyse für Währungsschwankungen und KI-Gesetz-Compliance-Kosten angepasst wird.

Wo Bottom-up-Lücken auftreten (z. B. Graumarkt-Zuflüsse), wenden wir begrenzte Fehlerbereiche an, die während Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Outputs durchlaufen dreischichtige Überprüfungen: automatisierte Varianzscans, Peer-Analysten-Prüfung und Freigabe durch leitende Analysten.

Wir aktualisieren Modelle jährlich und lösen Zwischenaktualisierungen aus, wenn politische Veränderungen oder Versorgungsschocks die Basisannahmen verschieben; eine abschließende Validierung erfolgt kurz vor der Berichtsveröffentlichung, um sicherzustellen, dass Kunden die aktuellste Sicht erhalten.

Warum Mordors Basislinie für den europäischen Markt für Überwachungskameras solide ist

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Hardware-Bündel, Durchschnittsverkaufspreisleitern verfolgen oder weniger häufig aktualisieren. Mordors disziplinierter kameraexklusiver Umfang, jährliche Aktualisierung und Dual-Pfad-Modellierung schaffen einen verlässlichen Maßstab für Planer.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 8,30 Mrd. (2025) | ||

| USD 5,28 Mrd. (2024) | Regionale Beratung A | Breiterer Videoüberwachungsumfang schließt nur Monitore aus und senkt den Nenner |

| USD 7,42 Mrd. (2024) | Fachzeitschrift B | Älteres Preisdeck nicht an Durchschnittsverkaufspreisanstiege und Währungsverschiebungen von 2025 angepasst |

Der Vergleich zeigt, dass Mordors Zahl, sobald unterschiedliche Umfänge und Preisaktualisierungszyklen abgeglichen sind, die ausgewogene Mitte bietet, auf die Käufer für die Strategieentwicklung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Überwachungskameras derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 9,17 Milliarden und wird voraussichtlich bis 2031 USD 15,09 Milliarden erreichen.

Welche Kameratechnologie dominiert heute?

IP-basierte Systeme kontrollieren 67,45 % des Marktanteils im europäischen Markt für Überwachungskameras, was die weitverbreitete Integration in Smart-City- und Unternehmensplattformen widerspiegelt.

Welches Segment wächst zwischen 2026 und 2031 am schnellsten?

Kabellose Konnektivitätslösungen führen das Wachstumsranking mit einer CAGR von 13,95 % an, gefolgt von 4K und darüber liegenden Auflösungen mit einer CAGR von 13,18 %.

Warum gilt Transport und Logistik als wachstumsstarkes Segment?

Modernisierungsprojekte in Häfen und Flughäfen erfordern UHD-Kameras und KI-Analytik und treiben den Sektor mit einer CAGR von 12,31 % voran.

Welchen Anteil hält das Vereinigte Königreich am Markt?

Das Vereinigte Königreich machte im Jahr 2025 22,70 % des Umsatzes im europäischen Markt für Überwachungskameras aus, gestützt durch einen umfangreichen Legacy-CCTV-Bestand und eine rasche Cloud-Einführung.

Welche Auflösungskategorie führt den Markt heute an?

Full-HD (1080p) bleibt die größte Auflösungsklasse mit einem Anteil von 46,05 %, obwohl 4K und darüber liegende Formate schnell aufholen.

Wie beeinflusst die DSGVO das Kameradesign?

Die DSGVO treibt die Einführung von Edge-Analytik-Kameras voran, die Daten auf dem Gerät anonymisieren, das Compliance-Risiko reduzieren und die Erneuerungsraten in ganz Europa steigern.

Seite zuletzt aktualisiert am: