Marktgröße und Marktanteil der digitalen Forensik in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.19 Milliarden US-Dollar |

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 3.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für digitale Forensik von Mordor Intelligence

Die Marktgröße der digitalen Forensik in Europa wurde im Jahr 2025 auf 2,19 Milliarden USD geschätzt und soll von 2,41 Milliarden USD im Jahr 2026 auf 3,89 Milliarden USD bis 2031 wachsen, bei einem CAGR von 10,06 % während des Prognosezeitraums (2026–2031). Kontinuierliche Finanzierung des öffentlichen Sektors, strengere Resilienzvorschriften wie der Digital Operational Resilience Act sowie zunehmende grenzüberschreitende Cyberkriminalität halten die Ausgaben für Untersuchungsplattformen auf hohem Niveau.[1]Europäisches Parlament und Rat, "Verordnung 2022/2554 – DORA," eur-lex.europa.eu Technologieaktualisierungszyklen verkürzen sich, da KI-Analysen, Cloud-Beweissicherung und automatisiertes Fallmanagement veraltete Einzelwerkzeuge ersetzen, was Anbieter dazu veranlasst, Abonnementmodelle und verwaltete Angebote zu verfolgen. Verstärkte Ransomware-Aktivitäten in DACH-, Benelux- und nordischen Bankenclustern zwingen Unternehmen dazu, forensische Bereitschaft in Incident-Response-Playbooks zu integrieren. Risikokapital für Startups im Bereich intelligenter Fahrzeuge und 5G-Sicherheit beschleunigt die Nachfrage nach neuen Datenerfassungssonden für Fahrzeugsysteme und stark frequentierte Edge-Knoten.

Wichtigste Erkenntnisse des Berichts

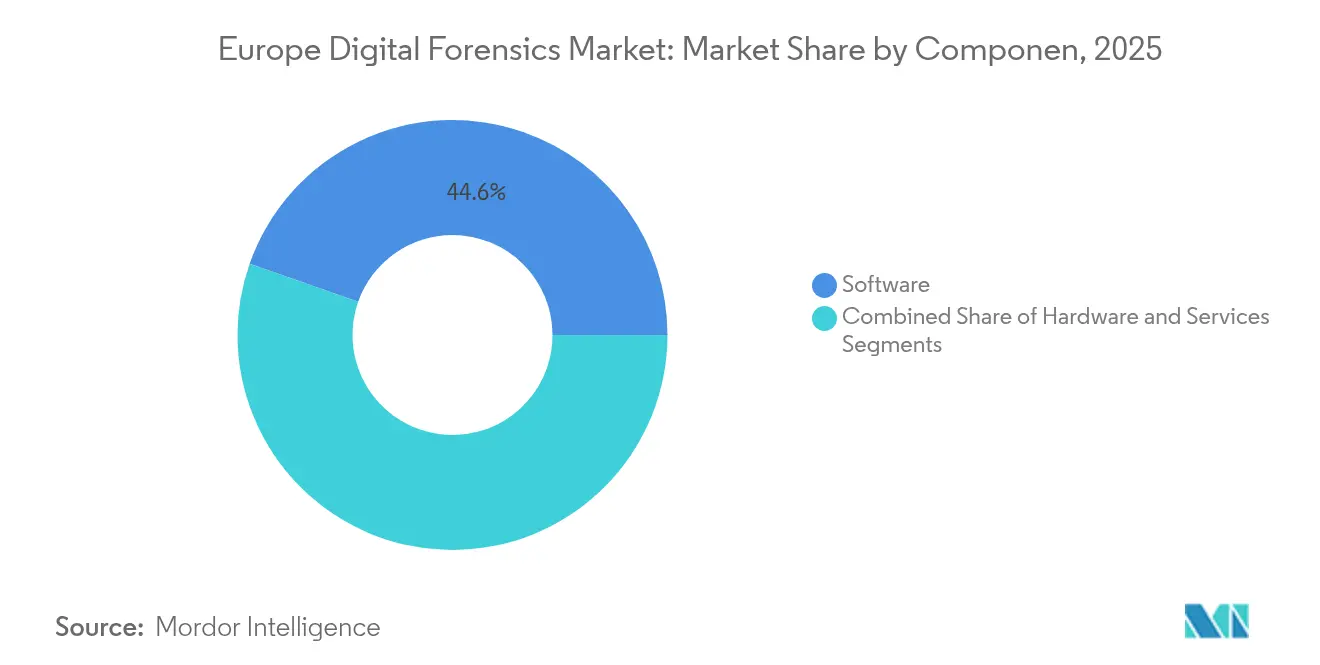

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 44,62 % am europäischen Markt für digitale Forensik, während Dienstleistungen bis 2031 den höchsten CAGR von 11,01 % verzeichnen.

- Nach Typ führte die Mobilgeräteforensik im Jahr 2025 mit einem Umsatzanteil von 34,58 %; die Cloud-Forensik soll bis 2031 mit einem CAGR von 11,23 % wachsen.

- Nach Werkzeug entfielen im Jahr 2025 31,47 % der Marktgröße der digitalen Forensik in Europa auf Datenerfassung und -sicherung, während forensische Datenanalyse bis 2031 einen CAGR von 10,78 % verzeichnet.

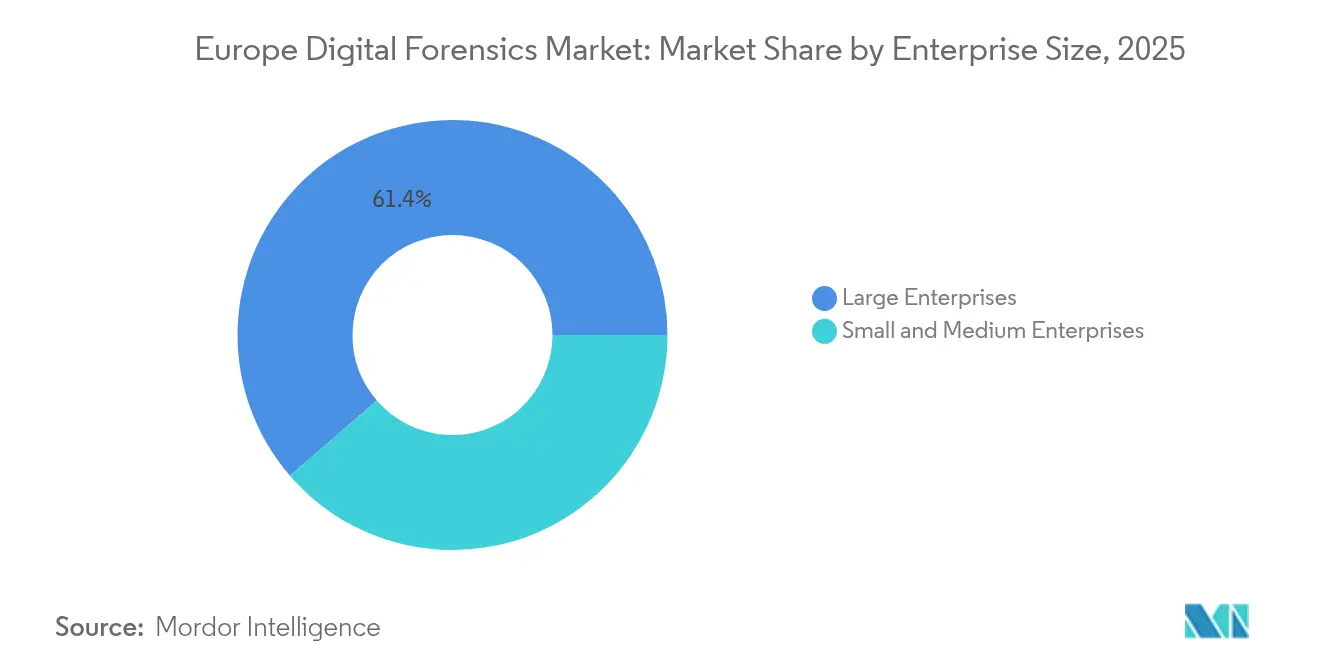

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,35 %, doch das KMU-Segment wächst mit einem CAGR von 10,55 % bis 2031 am schnellsten.

- Nach Endnutzer hielten Behörden und Strafverfolgungsbehörden im Jahr 2025 einen Anteil von 57,42 %; der BFSI-Sektor verzeichnet den stärksten CAGR von 11,33 % auf der Grundlage der DORA-Compliance.

- Nach Geografie erfasste das Vereinigte Königreich im Jahr 2025 21,76 % des europäischen Marktes für digitale Forensik, während Polen mit einem CAGR von 10,74 % bis 2031 das schnellste Wachstum zeigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für digitale Forensik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-DORA und NIS2-Compliance beschleunigen die forensische Bereitschaft | +2.8% | EU-weit, am stärksten in Finanzzentren | Mittelfristig (2–4 Jahre) |

| Verbreitung verschlüsselter Messaging-Apps steigert die Nachfrage nach mobiler Forensik | +2.1% | Global, konzentriert in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Ransomware-Vorfällen in DACH und Benelux erhöht die Nachfrage nach Incident-Response-Forensik | +1.9% | DACH und Benelux, Ausstrahlungseffekte auf die nordischen Länder | Kurzfristig (≤ 2 Jahre) |

| Wachstum vernetzter Fahrzeuge schafft neue Arbeitslasten in der Fahrzeug- und IoT-Forensik | +1.6% | EU-weit, frühe Einführung in Deutschland und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| 5G-Ausbau treibt Investitionen in KI-basierte Netzwerkforensik | +1.4% | Fortgeschrittene Märkte: Vereinigtes Königreich, Deutschland, nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-DORA und NIS2-Compliance beschleunigen die forensische Bereitschaft

Seit dem 17. Januar 2025 müssen Finanzunternehmen im gesamten Block kontinuierliche Überwachung, Vorfallsprotokollierung und Aufsicht über Dritte nachweisen, wodurch forensische Bereitschaft von einem optionalen Zusatz zu einer regulatorischen Grundlage wird. Aufsichtsbehörden prüfen nun Register von IKT-Anbietern, sodass Banken unternehmensweite Beweisrepositorys beschaffen, die direkt in SIEM-Stacks eingebunden werden und die Meldung von Datenschutzverletzungen automatisieren. Die Harmonisierung mit NIS2 erstreckt ähnliche Verpflichtungen auf Energieversorger und Anbieter digitaler Dienste und erweitert den europäischen Markt für digitale Forensik über den Kernfinanzbereich hinaus. Budgetumschichtungen begünstigen mandantenfähige Cloud-Plattformen, die eine Validierung der Beweismittelkette anbieten, was wiederkehrende Einnahmen für Softwareanbieter steigert.

Verbreitung verschlüsselter Messaging-Apps steigert die Nachfrage nach mobiler Forensik

Ende-zu-Ende-Verschlüsselung in iOS 18 und standardmäßig verschwindende Nachrichten drängen Ermittler zu fortgeschrittenen Umgehungstechniken, die logische Extraktion, Backup-Analyse und KI-Mustererkennung kombinieren. Untersuchungen zeigen, dass 83,33 % der gelöschten WhatsApp-Nachrichten durch Benachrichtigungsartefakte wiederhergestellt werden können, wenn ausgefeilte Werkzeuge eingesetzt werden.[2]Makino. "Forensische Analyse von WhatsApp-Nachrichten mit Ablaufdatum auf nicht gerooteten Android-Geräten unter Verwendung der Methodik der mobilen Geräteforensik NIST SP 800-101r1." tj.kyushu-u.ac.jpDie größere technische Komplexität macht professionelle Dienstleistungen unverzichtbar und treibt das zweistellige Wachstum des Dienstleistungssegments voran.

Anstieg von Ransomware-Vorfällen in DACH und Benelux erhöht die Nachfrage nach Incident-Response-Forensik

Deutschland verzeichnete im Jahr 2024 330.000 Cyberkriminalitätsfälle mit Schäden in Höhe von 178,6 Milliarden EUR (190,8 Milliarden USD), was Versicherer und Regulierungsbehörden dazu veranlasst, vollständige Post-Event-Forensik innerhalb weniger Stunden anzufordern.[3]Protector, "Bundeslagebild Cybercrime 2024," protector.de Kommunale Sicherheitsverletzungen wie die Abschaltung von Anhalt-Bitterfeld im Jahr 2021 beeinflussen weiterhin die Beschaffung automatisierter Triagewerkzeuge, die Eindämmungszeiten verkürzen. DDoS-for-Hire-Dienste senken die Einstiegshürden, sodass Organisationen in Cloud-Erfassungsgeräte investieren, die zur Rekonstruktion von Angriffszeitlinien eine Petabit-Verkehrsinspektion ermöglichen.

Wachstum vernetzter Fahrzeuge schafft neue Arbeitslasten in der Fahrzeug- und IoT-Forensik

Die EU-Verordnung 155, die ab Juli 2024 für alle neuen Fahrzeuge verbindlich ist, verpflichtet OEMs zur Führung manipulationssicherer Protokolle und gibt Anlass zur Entwicklung zweckgebundener Sonden, die mit CAN-, LIN- und Automotive-Ethernet-Bussen kommunizieren. Akademische Rahmenwerke wie CFPEA sichern die Beweisübergabe zwischen Straßeneinheiten und Cloud-Tresoren und reduzieren das Risiko von Beweismittelkettenunterbrechungen. Versicherer und Flottenoperatoren lagern nun regelmäßige forensische Fahrzeugprüfungen aus und eröffnen damit Nischendienstleistern neue Geschäftsfelder.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSGVO-Datenschutzbeschränkungen bei der Beweiserhebung | -1.8% | EU-weit, am strengsten in Deutschland und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Ende-zu-Ende-Verschlüsselung erhöht Untersuchungszeit und -kosten | -1.4% | Global, konzentriert in datenschutzbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Polizeibeschaffungsbudgets verlangsamen die Einführung | -1.2% | Nationale Ebene, variiert je nach nationalen Haushaltszyklen | Mittelfristig (2–4 Jahre) |

| Mangel an ISO/IEC 17025-akkreditierten Labors in Europa | -0.9% | EU-weit, besonders ausgeprägt in kleineren Rechtssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-Datenschutzbeschränkungen bei der Beweiserhebung

Datenschutz-Folgenabschätzungen begleiten nun die meisten groß angelegten forensischen Fälle, verlängern Auftragszyklen und veranlassen kleinere Labors, komplexe grenzüberschreitende Arbeiten aufzuschieben. Nationale Unterschiede in der Auslegung durch die Aufsichtsbehörden bedeuten, dass in einem Staat rechtmäßig erhobene Beweise in einem anderen angefochten werden können, was den Aufwand für die Rechtsüberprüfung erhöht. Investitionen verlagern sich hin zu Software zur selektiven Erfassung, die personenbezogene Daten hashen und kennzeichnen kann, anstatt vollständige Festplattenabbilder zu extrahieren, und so die Praxis mit den Datensparsamkeitsregeln in Einklang bringt.

Ende-zu-Ende-Verschlüsselung erhöht Untersuchungszeit und -kosten

Politische Debatten über rechtmäßigen Zugang bleiben ungelöst; inzwischen geben forensische Teams mehr Budget für FPGA-basierte beschleunigte Entschlüsselungsanlagen und spezialisierte SaaS-Entschlüsselungsplattformen aus. Kleinere Anbieter haben Schwierigkeiten, diese Kapitalkosten zu amortisieren, was die Markteintrittsbarrieren erhöht und die Konsolidierungsdynamik unter den Anbietern verstärkt. Regulierungsbehörden wie das Vereinigte Königreich prüfen Vorschläge für technische Hintertüren, doch die Unsicherheit hält die Beschaffung auf fortgeschrittene Brute-Force- und Metadaten-Korrelationswerkzeuge ausgerichtet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Markttransformation voran

Software hält im Jahr 2025 den dominanten Anteil von 44,62 % am europäischen Markt für digitale Forensik, dank skalierter Abonnementpreise und kontinuierlicher Funktionsaktualisierungen für mobile, Cloud- und SaaS-Artefaktanalyse. Die Hardwareausgaben verlangsamen sich, da Erfassungsaufgaben in virtuelle Maschinen verlagert werden, doch proprietäre Dongles für Chip-Off-Extraktion und Hochgeschwindigkeits-Schreibsperren bleiben für schwere Strafermittlungen notwendig. Insgesamt positioniert ein dienstleistungsorientiertes Betriebsmodell Anbieter dazu, Erweiterungsbudgets zu erschließen und Kunden vor Fachkräftemangel zu schützen.

Dienstleistungen verzeichneten zwischen 2026 und 2031 den schnellsten CAGR von 11,01 %, da Unternehmen komplexe Beweiserhebungen an spezialisierte Teams auslagern, die Remote-Labors und On-Demand-Analysen betreiben. Große Finanzinstitute schließen mehrjährige verwaltete Forensikverträge ab, die Berater während der von DORA vorgeschriebenen Belastbarkeitstestzyklen einbinden. Anbieter differenzieren sich durch gerichtstaugliche Dokumentations-Workflows und API-Integrationen mit E-Discovery-Suiten, was die Übergabereibung für Rechtsberater reduziert.

Nach Typ: Mobilgeräteforensik führt die Marktentwicklung an

Mobile Plattformen erfassten im Jahr 2025 34,58 % der Marktgröße der digitalen Forensik in Europa, was die allgegenwärtige Nutzung von Smartphones in persönlichen und unternehmerischen Arbeitsabläufen widerspiegelt. Ermittler konzentrieren sich auf verschlüsselte Chat-Artefakte, Sensorfusionsdaten und die Verknüpfung von Artefakt-Zeitlinien zur Rekonstruktion von Nutzerverläufen. Begleitende Wearables fügen eine weitere Beweisebene hinzu und festigen die Handset-Analyse als grundlegende Disziplin.

Cloud-Forensik wächst mit einem CAGR von 11,23 %, da mandantenfähige SaaS-Lösungen wichtige Beweise außerhalb der eigenen Räumlichkeiten verlagern. Anbieter liefern nun Snapshot-Werkzeuge, die virtuelle Instanzen einfrieren und die Zuständigkeitszuordnung automatisieren, um die rechtliche Gültigkeit zu wahren. Der Anteil der Computerforensik sinkt, obwohl Endpunkt-Artefakte weiterhin Insider-Bedrohungs- und Betrugsuntersuchungen verankern. Aufkommende Fahrzeug- und IoT-Beweistypen fördern integrierte Plattformen, die Protokolldaten von Steuergeräten, intelligenten Sensoren und zentralen Clouds in einer einzigen Falldatei zusammenführen können.

Nach Werkzeug: Datenanalyse transformiert Untersuchungsfähigkeiten

Lösungen zur Datenerfassung und -sicherung hielten im Jahr 2025 31,47 % des Marktanteils der digitalen Forensik in Europa, da die Integrität der Beweismittelkette am Erfassungspunkt beginnt. Imaging-Produkte lösen nun automatisches SHA-512-Hashing und Synchronisierung mit Beweistresoren aus, um Validierungsstandards für Gerichtsverfahren zu unterstützen.

Forensische Datenanalyse verzeichnet einen CAGR von 10,78 %, da Machine-Learning-Engines Chat-, Standort- und Finanzartefakte innerhalb von Minuten korrelieren und manuelle Überprüfungszyklen verkürzen. Überprüfungs- und Berichtswerkzeuge entwickeln sich weiter, um Fallteams aus mehreren Rechtssystemen die gleichzeitige Annotation von Artefakten zu ermöglichen und Prüfpfade einzubetten. Die Ausgaben für Entschlüsselungswerkzeuge steigen, doch das Wachstum bleibt angesichts der anhaltenden regulatorischen Debatte über Mandate für rechtmäßigen Zugang eine Nische.

Nach Unternehmensgröße: KMU beschleunigen die Einführung digitaler Forensik

Großunternehmen machen nach wie vor den Großteil der Ausgaben aus, doch KMU gewinnen mit einem CAGR von 10,55 % bis 2031 die meisten neuen Kunden hinzu. EU-Gesetzgebung weist kleineren Unternehmen identische Vorfallsmeldepflichten zu und zwingt sie, erschwingliche SaaS-Forensiksuiten einzuführen, die automatisierte Playbooks und regulatorische Vorlagen bündeln. Nationale Förderprogramme gleichen Compliance-Kosten aus und steigern die Anbieter-Pipeline-Aktivität in den Bereichen Fertigung, Einzelhandel und professionelle Dienstleistungen.

Der europäische Markt für digitale Forensik erlebt, wie Berufsschulen und regionale Handelskammern Mikro-Zertifikatskurse einführen, um Qualifikationslücken zu schließen, die durch die KMU-Einführung aufgedeckt wurden. Anbieter verwalteter Sicherheitsdienste kooperieren mit spezialisierten forensischen Labors, um Tier-2-Support zu liefern und sicherzustellen, dass Ermittler komplexe Artefaktanalysen eskalieren können, ohne Vollzeitkräfte zu beschäftigen. Im Laufe der Zeit erweitert die KMU-Einführung den adressierbaren Umsatz und diversifiziert die Vorfallsdatensätze, die zum Training von KI-Engines verwendet werden.

Nach Endnutzerbranche: BFSI-Sektor treibt schnelles Wachstum voran

Behörden und Strafverfolgungsbehörden beherrschten im Jahr 2025 57,42 % des Umsatzes, doch der BFSI-Bereich wächst mit einem CAGR von 11,33 % am schnellsten, da Aufsichtsbehörden die Bewertung der operativen Resilienz an die forensische Reife knüpfen. Banken setzen zentralisierte Beweisdatenseen ein, die automatisierte Risiko-Dashboards speisen, die technische Artefakte in monetäre Auswirkungsvisualisierungen für Vorstände übersetzen.

Telekommunikationsanbieter rüsten Gateways für rechtmäßige Überwachung auf, um 5G-Slice-Protokolle zu verarbeiten, während Gesundheitssysteme in unveränderliche Prüfketten investieren, um die Vertraulichkeit von Patientendaten zu schützen. Energieversorger erproben forensische Erfassungsgeräte in SCADA-Netzwerken, um NIS2 zu erfüllen, und E-Commerce-Portale integrieren die Erfassung von Zahlungsbetrugsbeweisen, um Rückbuchungsstreitigkeiten zu beschleunigen. Die diversifizierte sektorale Einführung verankert den europäischen Markt für digitale Forensik tief in der Realwirtschaft.

Geografische Analyse

Das Vereinigte Königreich behauptete im Jahr 2025 seine Führungsposition mit 21,76 %, unterstützt durch einen Cybersicherheitssektor, der 13,2 Milliarden GBP (16,7 Milliarden USD) Umsatz generierte und Dienstleistungen im Wert von 7,2 Milliarden GBP (9,1 Milliarden USD) exportierte. Aktive politische Arbeit an einem Gesetz zur Cybersicherheit und Resilienz sowie eine öffentliche Haltung gegen den Missbrauch synthetischer Medien fördern weitere Investitionen in forensische Deepfake-Analysewerkzeuge. Kapital fließt weiterhin in Anbieter von Sicherheitstechnologie und stärkt den Innovationscluster des Landes.

Deutschland ist nach der Meldung von Cyberkriminalitätsschäden in Höhe von 178,6 Milliarden EUR (190,8 Milliarden USD) im Jahr 2024 der größte einzelne kontinentale Markt. Bundesinitiativen zur Erweiterung von ISO/IEC 17025-akkreditierten Labors und Fraunhofer-Ausbildungsprogrammen stärken die professionelle Talentpipeline. Frankreich profitiert von seinem 1 Milliarde EUR (1,1 Milliarden USD) umfassenden Cybersicherheitsfonds im Rahmen von France 2030, wobei 39 Millionen EUR (41,7 Millionen USD) für 17 gezielte Projekte bereitgestellt werden, die Forensik der nächsten Generation einschließen.

Polen verzeichnet mit einem CAGR von 10,74 % das schnellste Wachstum auf der Grundlage von 2,5 Milliarden USD an staatlichen Cyberprogrammen und der höchsten Vorfallsrate der EU von 32 % unter Unternehmen. Die nordische Zusammenarbeit wird nach groß angelegten DDoS-Angriffen enger, wobei Norwegen bis 2029 einen Markt von 20,65 Millionen USD bei einem Wachstum von 10,07 % prognostiziert. Dänemarks Strategie für digitales Wachstum und Norwegens Studie zur Datenwirtschaft unterstreichen die gemeinsame Erkenntnis, dass das Management digitaler Beweise entscheidend für die wirtschaftliche Souveränität ist.

Regulatorisches Umfeld

Das regulatorische Umfeld der digitalen Forensik in Europa wird durch EU-weite Vorschriften zum grenzüberschreitenden Zugriff auf Beweismittel sowie durch sektorale Resilienzanforderungen geprägt. Die Verordnung (EU) 2023/1543 und die Richtlinie (EU) 2023/1544 (das EU-e-Evidence-Paket) führen europäische Herausgabe- und Sicherungsanordnungen ein und verpflichten betroffene Diensteanbieter, eine EU-Niederlassung zu benennen oder einen gesetzlichen Vertreter zu bestellen. Die Verordnung wird ab dem 18. August 2026 anwendbar, und die Mitgliedstaaten müssen die Richtlinie bis zum 18. Februar 2026 umsetzen. Parallel dazu hat der Digital Operational Resilience Act (DORA) die forensische Einsatzbereitschaft ab Januar 2025 bereits in die allgemeine Compliance von Finanzunternehmen integriert, durch strengere Anforderungen an Protokollierung, Testverfahren und die Überwachung von Drittanbietern.

Auch die Vorschriften für die in Untersuchungen verwendeten Tools und Methoden werden im Hinblick auf KI und die Sicherheit vernetzter Geräte verschärft. Das EU-KI-Gesetz (Verordnung (EU) 2024/1689) stellt zusätzliche Governance-Anforderungen an Hochrisiko-KI-Systeme, die im Kontext der Strafverfolgung eingesetzt werden, und verstärkt damit den Bedarf an nachvollziehbaren, prüfbaren Analysen innerhalb forensischer Arbeitsabläufe. Der Cyber Resilience Act (Verordnung (EU) 2024/2847) hebt die grundlegenden Cybersicherheitsanforderungen für Produkte mit digitalen Elementen an, was Auswirkungen darauf hat, wie Beweismittel aus IoT- und eingebetteten Geräten erzeugt und gesichert werden. Die standardbasierte Handhabung bleibt zentral für die Beweisintegrität, wobei sich die europäische Praxis unter anderem auf Leitlinien wie ISO/IEC 27037 zur Identifizierung, Erfassung und Sicherung digitaler Beweismittel stützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der digitalen Forensik in Europa beginnt mit Beweisquellen über Endgeräte, Mobilgeräte, Cloud-/SaaS-Workloads, Netzwerktelemetrie sowie neu aufkommende IoT- und vernetzte Fahrzeugprotokolle. Sie setzt sich fort über Erfassung und Sicherung (Imaging, Schreibschutz, Hashing, sicherer Upload), Verarbeitung und Analyse (Parsing, Korrelation, Unterstützung bei der Entschlüsselung) sowie Überprüfung und Berichterstattung für Gerichte, Aufsichtsbehörden und die interne Governance. Anbieter liefern Softwareplattformen und spezialisierte Hardware, während Dienstleister forensische Untersuchungen im Rahmen der Incident Response, Laborbetrieb, Unterstützung bei Sachverständigengutachten und verwaltete forensische Einsatzbereitschaft bereitstellen. Zu den Käufern zählen Regierungs- und Strafverfolgungsbehörden sowie regulierte Branchen wie BFSI, wo die DORA-bedingte Prüfbarkeit und Berichterstattung die Nachfrage nach integriertem Fallmanagement und Beweismittelarchiven erhöht.

Anforderungen an den grenzüberschreitenden Austausch von Beweismitteln sowie EU-Initiativen zum Kapazitätsaufbau verändern die Integrationspunkte entlang der Kette. Der e-Evidence-Rahmen drängt Diensteanbieter dazu, Sicherungs- und Herausgabe-Workflows bis zum 18. August 2026 über benannte Niederlassungen oder gesetzliche Vertreter operativ umzusetzen, was die Bedeutung standardisierter Schnittstellen, der Zuständigkeitszuordnung und einer nachweisbaren Beweismittelkette über Grenzen hinweg erhöht. EU-geförderte Programme tragen ebenfalls zur Entwicklungspipeline bei, darunter das Horizon-finanzierte Projekt SALUS, das IoT-forensische Lösungen, digitale Zwillinge und KI-gestützte Toolkits entwickelt, mit Tests in Umgebungen von Kernkraftwerken und Krankenhauseinrichtungen, was zeigt, wie F&E-Arbeit in neue Erfassungs- und Analysefähigkeiten übersetzt wird. Eine hochrangige Arbeitsgruppe zum Datenzugang für die Strafverfolgung hat ebenfalls auf Interoperabilitätslücken und Bedenken hinsichtlich undurchsichtiger „Black-Box“-Tools hingewiesen, was den Druck entlang der Wertschöpfungskette hinsichtlich Bewertung, Zertifizierung und Mechanismen zum Tool-Sharing verstärkt, die überprüfbarere Ergebnisse unterstützen.

Wettbewerbslandschaft

Der europäische Markt für digitale Forensik ist mäßig konzentriert; die fünf größten Anbieter kontrollieren zusammen etwa 48 % des Umsatzes, was Raum für spezialisierte Neueinsteiger lässt. Cellebrite steigerte den jährlich wiederkehrenden Umsatz im Jahr 2024 um 26 % auf 346 Millionen USD, angetrieben durch KI-Module, die die Fallüberprüfung von Monaten auf Wochen verkürzen. Das Streben des Unternehmens nach FedRAMP-Autorisierung signalisiert strategische Ausrichtung auf souveräne Cloud-Mandate in den Bereichen Verteidigung und öffentliche Sicherheit.

Aufkommende akademische Ausgründungen wie das „Spidernet” der Universität Winchester veranschaulichen, wie Forschungslabors Cloud-skalierte Kartierungsalgorithmen kommerzialisieren, die digitale „DNA” in Smart-Device-Ökosystemen verfolgen. Nischen-Startups konzentrieren sich auf IoV-Protokollsammler und quantenresistente Beweistresore und nutzen Produktlücken in bestehenden Suiten. Etablierte Integratoren kooperieren mit Telekommunikationsanbietern, um Sonden für rechtmäßige Überwachung am 5G-Edge einzufügen und den adressierbaren Umsatz für verwaltete Dienste zu erweitern.

Fusionen und Übernahmen drehen sich um Talentakquisition und grenzüberschreitende Expansion. Anbieter kaufen spezialisierte Labors in Polen und im Baltikum, um kostengünstige Analystenkapazitäten und lokale Sprachkompetenz zu sichern. Strategische Allianzen mit Anbietern von Rechtstechnologie helfen dabei, forensische Artefakte direkt in E-Discovery-Ergebnisse umzuwandeln und Anbieter als End-to-End-Partner für Prozessunterstützung zu positionieren. Insgesamt bestimmen Innovationsgeschwindigkeit und regulatorische Komplexität, dass der Wettbewerbsvorteil von kontinuierlicher Forschung und Entwicklung sowie Compliance-Ausrichtung abhängt.

Marktführer der digitalen Forensik in Europa

MSAB AB

LogRhythm Inc.

IBM Corporation

PricewaterhouseCoopers LLP

Nuix Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiges Kommerzialisierungsfenster entsteht rund um die operative Umsetzung des EU-e-Evidence-Pakets bei Untersuchungen, die Cloud-Anbieter, Plattformen und grenzüberschreitende Datenbestände betreffen. Die Verordnung (EU) 2023/1543 gilt ab dem 18. August 2026 und ermöglicht den grenzüberschreitenden Zugriff auf elektronische Beweismittel durch europäische Herausgabe- und Sicherungsanordnungen, während für Notfälle beschleunigte Zeitrahmen vorgesehen sind. Die Richtlinie (EU) 2023/1544 erfordert außerdem eine nationale Umsetzung bis zum 18. Februar 2026, was konkreten Beschaffungs- und Integrationsbedarf für Workflows zur Beweismittelsicherung, Tools zur Anbieterreaktion sowie prüfungsfähige Beweismittelketten in großem Umfang schafft. Anbieter, die Unterstützung durch gesetzliche Vertreter, standardisierte Anfragebearbeitung und sicheren Beweismitteltransfer in ihre Plattformen integrieren, können sich differenzieren, während Diensteanbieter und Ermittler ihre Prozesse über die Mitgliedstaaten hinweg angleichen.

Chancen ergeben sich auch aus der Konvergenz zwischen CSIRTs, SOCs und Strafverfolgungs-Workflows, insbesondere in regulierten Branchen, in denen forensische Einsatzbereitschaft zunehmend Teil des Tagesbetriebs wird. Veröffentlichungen der ENISA zu elektronischen Beweismitteln sowie die Berichterstattung der ENISA Threat Landscape bis Mitte 2025 unterstützen die anhaltende Priorisierung von Tools, die Endpunkt-, Cloud- und Netzwerkartefakte in einem einzigen Fallprotokoll zusammenführen. Dies verstärkt die Nachfrage nach SIEM-integrierten Beweismittelarchiven, cloud-nativen Erfassungs- und Snapshot-Tools sowie selektiven Erfassungsfunktionen, die Teams helfen, innerhalb der DSGVO-Vorgaben zur Datenminimierung zu arbeiten. Ein weiterer Bereich mit Potenzial betrifft überprüfbare KI in der Forensik, da das EU-KI-Gesetz die Governance-Anforderungen an Genauigkeit und Transparenz für bestimmte Strafverfolgungsanwendungen erhöht und damit die Beschaffung erklärbarer Analysen, reproduzierbarer Verarbeitungspipelines und belastbarer Berichte fördert, die über Zuständigkeitsgrenzen hinweg verwendet werden können.

Aktuelle Branchenentwicklungen

- Juli 2026: LogRhythm veröffentlichte ein Update seiner SIEM-Plattform, das auf die Beschleunigung von Untersuchungen und die Erweiterung der Transparenz über überwachte Umgebungen ausgerichtet ist. Die Veröffentlichung unterstützt schnellere Triage und tiefere Log-Korrelation, was sich direkt auf forensische Zeitlinien und die Fallrekonstruktion für Unternehmens- und öffentliche SOCs auswirkt.

- Oktober 2025: MSAB sicherte sich einen Auftrag im Wert von 11,2 Mio. SEK mit einer britischen Strafverfolgungsbehörde, der die Verlängerung von Softwarelizenzen (XRY, XAMN, XEC) sowie Support umfasst. Die Verlängerung unterstreicht anhaltende Investitionen im Bereich der öffentlichen Sicherheit in Workflows zur mobilen Datenextraktion und -analyse und stärkt wiederkehrende Umsatzmodelle in der Region.

- Juli 2024: IBM gewann einen Fünfjahresvertrag mit einer Anfangsfinanzierung von 26 Mio. USD durch USAID zur Unterstützung des Programms „Cybersecurity Protection and Response“ in Europa und Eurasien. Die Programmfinanzierung erweitert die Kapazitäten der Incident Response und erhöht die Nachfrage nach Untersuchungstools und -dienstleistungen, die länder- und akteursübergreifend eingesetzt werden können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Im Rahmen dieser Methodik umfasst der europäische Markt für digitale Forensik Tools und Dienstleistungen zur Erfassung, Sicherung, Analyse und Berichterstattung elektronischer Beweismittel aus Endgeräten, Mobilgeräten, Netzwerken und Cloud-Quellen für Untersuchungen und Reaktionsmaßnahmen in ganz Europa.

Ausgeschlossene Bereiche: Diese Marktgrößenbestimmung schließt breitere Cybersicherheitssoftware aus, die nicht primär für die forensische Beweismittelverarbeitung verwendet wird, sowie allgemeine IT-Beratung, die kein forensisches Ergebnis liefert.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Typ

- Computerforensik

- Mobilgeräteforensik

- Netzwerkforensik

- Cloud-Forensik

- Datenbankforensik

- IoT- und eingebettete Geräteforensik

- Nach Werkzeug

- Datenerfassung und -sicherung

- Datenwiederherstellung und -rekonstruktion

- Forensische Datenanalyse

- Überprüfung und Berichterstattung

- Forensische Entschlüsselung und Passwort-Cracking

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- Behörden und Strafverfolgungsbehörden

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Fertigung

- Transport und Logistik

- Verteidigung und Luft- und Raumfahrt

- Bildung

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde zunächst genutzt, um ein praktikables Nachfragebild auf europäischer Ebene zu erstellen und die Definitionen länderübergreifend konsistent zu halten. Wir haben öffentliche Kriminalitäts- und Cyberkriminalitätsstatistiken geprüft, darunter Eurostat und relevante nationale Statistikbehörden, und Vorfalls- und Bedrohungsberichte offizieller Cybersicherheitsbehörden (zum Beispiel ENISA und länderspezifische CERT-Veröffentlichungen) überprüft.

Um Nachfragesignale mit Ausgaben zu verknüpfen, haben wir öffentliche Beschaffungsportale und Vergabebekanntmachungen sowie regulatorische und politische Dokumente durchgesehen, die die Handhabung und Berichterstattung von Beweismitteln in der Region prägen. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte von Unternehmen wurden genutzt, um die Produktpositionierung und den Anteil der Forensik innerhalb umfassenderer Sicherheitsportfolios zu verstehen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentanalysen sowie die Verfolgung von Verträgen und Ausschreibungen genutzt, um Zeitpläne und Umsatzexposition abzugleichen. Diese Schreibtischquellen sind lediglich beispielhaft, und viele weitere öffentliche und interne Referenzpunkte wurden ebenfalls für die Datenerhebung, Klärung und Validierung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um unsere Annahmen darüber zu überprüfen, was tatsächlich unter digitaler Forensik in Europa erworben wird und wie sich Preisgestaltung und Nutzung nach Land und Endnutzer verändern. Wir sprachen mit Lösungsanbietern, Serviceteams, Vertretern von Strafverfolgungsbehörden und Regierungen sowie Einkäufern für Unternehmenssicherheit und Compliance in APAC, EMEA und Amerika, um Übertragungseffekte in der Nachfrage und europaspezifische Kaufzyklen zu validieren.

Die Rückmeldungen aus diesen Gesprächen halfen, Lücken zu schließen, die durch öffentliche Daten offenblieben, insbesondere hinsichtlich der Bereitstellungsmischung, typischer Fallvolumina und der Art, wie gebündelte Angebote zwischen Forensik, Incident Response und angrenzenden Sicherheitsleistungen aufgeteilt werden, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 41 % | |

| Kleinere Akteure: 18 % | Manager: 47 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem Cyberkriminalitätsaktivität, meldepflichtige Vorfälle und Signale zum Untersuchungsaufwand in ein adressierbares Ausgabenvolumen für die forensische Beweismittelerfassung und -analyse in ganz Europa übersetzt werden. Dieser Nachfragepool wird anschließend anhand länderspezifischer Faktoren angepasst, die Budgets nach oben oder unten verschieben, wie etwa Modernisierungsprogramme im öffentlichen Sektor, Durchsetzungsintensität und Cloud-Akzeptanz, die die Zusammensetzung der Beweisquellen verändert.

Um die Gesamtwerte realistisch zu halten, wird das Modell durch selektive Bottom-Up-Prüfungen abgesichert, darunter Stichproben zu Preis-pro-Fall- oder Lizenz-und-Sitzplatz-Annahmen, Kanalprüfungen zu typischen Paketstrukturen und eine leichte Zusammenfassung der Anbieterexposition, soweit Angaben dies zulassen. Fehlt ein Bottom-Up-Input für ein Land oder eine Käufergruppe, verwenden wir Proxy-Bereiche, die an vergleichbare Märkte angelehnt sind, und überprüfen diese Bereiche anschließend in Folgegesprächen erneut.

Prognosen werden mittels Szenarioanalyse erstellt, gestützt auf eine multivariate Betrachtung führender Indikatoren, die von Praktikern als besonders relevant eingeschätzt wurden, wie etwa die Verbreitung digitaler Geräte, die Migration von Cloud-Workloads in Unternehmen, die Inanspruchnahme von Incident-Response-Verträgen und erwartete Änderungen bei Beweismittelkette und Aufbewahrungspflichten. Die Annahmen werden transparent gehalten, damit sie rasch neu berechnet werden können, wenn eine Regulierung, ein Förderzyklus oder ein größerer Sicherheitsvorfall den kurzfristigen Verlauf verändert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, damit die endgültige Zahl nicht von einer einzigen Quellenart abhängt. Analysten vergleichen die Ergebnisse mit unabhängigen Signalen, wie etwa Beschaffungsdynamik, öffentlicher Cyber-Vorfallsberichterstattung und beobachteter Preisentwicklung, und untersuchen anschließend größere Abweichungen nach Land oder Käufergruppe, bevor die Freigabe erfolgt.

Bleibt eine Anomalie bestehen, werden die Befragten erneut kontaktiert, um zu klären, ob es sich um eine reale Veränderung handelt (zum Beispiel eine politikbedingte Finanzierungsänderung) oder um ein Modellartefakt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen oder umfangreiche Ankündigungen öffentlicher Förderungen. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße des europäischen Digitalforensik-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für die digitale Forensik in Europa unterscheiden sich häufig, da die erfasste Ausgabenhöhe davon abhängen kann, was als Forensik im Vergleich zu angrenzender Sicherheitsarbeit gilt, und da sich die Wahl des Basisjahrs und der Zeitpunkt der Währungsumrechnung zwischen den Studien unterscheiden. Unterschiede zeigen sich auch, wenn manche Schätzungen sich auf breite Anbieterumsätze stützen, selbst wenn Forensik nur einen Teil eines größeren Portfolios ausmacht.

Manche veröffentlichten Zahlen fassen Incident Response, E-Discovery oder allgemeine Cybersicherheitsoperationen in dieselbe Kategorie zusammen, was die Gesamtwerte schnell nach oben treibt. Im Ansatz von Mordor Intelligence werden nur Ausgaben erfasst, die mit der forensischen Beweismittelerfassung, -sicherung, -analyse und -berichterstattung verbunden sind, und gemischte Verträge werden aufgeteilt, damit forensikfremde Arbeit nicht doppelt gezählt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,41 Mrd. USD (2026) | |

| Branchenverlag A | 2,23 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine abweichende zeitliche Erfassung der Währungsumrechnung an, wobei zudem breitere Bereiche des Beweismittelmanagements und verwandte Dienstleistungen als Teil desselben Ausgabenpools behandelt werden können. |

| Globale Unternehmensberatung B | 3,10 Mrd. USD (2026) | Scheint ein breiteres Bündel zu umfassen, das Incident-Response- und E-Discovery-ähnliche Dienstleistungen erfasst, und stützt sich möglicherweise stärker auf einen breiten Anbieterumfang als auf käuferseitige Nachfragesignale und Aufteilungen auf Vertragsebene. |

Über die drei Werte hinweg erklärt sich die Spannweite vor allem durch die Umfangsgestaltung und den Umgang mit gemischten Dienstleistungsbündeln, gefolgt von der Wahl des Basisjahrs und der zeitlichen Erfassung der Währungsumrechnung. Unser Modell bleibt nachvollziehbar an Nachfragesignalen aus der Fallbearbeitung und der Beschaffungsrealität ausgerichtet, was es einfacher macht, es zu reproduzieren und zu aktualisieren, wenn sich Länderpolitiken oder Kaufzyklen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für digitale Forensik derzeit?

Der Markt wird im Jahr 2026 auf 2,41 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 10,06 % 3,89 Milliarden USD erreichen.

Welche Komponente wächst am schnellsten?

Dienstleistungen wachsen mit einem CAGR von 11,01 %, da Organisationen komplexe Aufgaben der Beweiserhebung und -analyse auslagern.

Warum investiert der BFSI-Sektor stark in digitale Forensik?

Der Digital Operational Resilience Act schreibt eine kontinuierliche Vorfallsprotokollierung und Belastbarkeitstests vor, was bei Banken und Versicherern zu Ausgaben mit einem CAGR von 11,33 % führt.

Wie wirkt sich die DSGVO auf forensische Untersuchungen aus?

Die DSGVO schreibt strenge Datensparsamkeitsregeln und obligatorische Datenschutz-Folgenabschätzungen vor, was die Beweiserhebung kostspieliger und zeitaufwändiger macht.

Welche Region verzeichnet das schnellste Wachstum?

Polen führt mit einem CAGR von 10,74 % aufgrund hoher Vorfallsraten und staatlicher Cyber-Investitionen in Höhe von 2,5 Milliarden USD.

Welche aufkommende Technologie wird forensische Werkzeuge neu gestalten?

KI-gestützte Analysen, die Artefakte aus mehreren Quellen in Echtzeit korrelieren, verkürzen Untersuchungszeiträume und ermöglichen proaktive Bedrohungssuche in 5G- und Cloud-Umgebungen.

Seite zuletzt aktualisiert am: