Größe und Marktanteil des europäischen Marktes für Sojagetränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.93 Milliarden US-Dollar |

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Sojagetränke von Mordor Intelligence

Der europäische Markt für Sojagetränke wird voraussichtlich von 1,93 Milliarden USD im Jahr 2025 auf 2,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,68 % über den Zeitraum 2026–2031 einen Wert von 2,69 Milliarden USD erreichen. Dieses Wachstum wird durch die unübertroffene Proteindichte von Soja in Höhe von 2,0–3,4 g/100 ml gestützt, die andere pflanzliche Milchalternativen übertrifft, sowie durch eine erhöhte Sichtbarkeit sowohl in Mainstream-Supermärkten als auch in Nischen-Veganläden. Multinationale Unternehmen straffen ihre Portfolios, reagieren auf die EU-Entwaldungsverordnung durch die Abkehr von brasilianischer Soja und setzen auf aluminiumfreie aseptische Verpackungen – alles Maßnahmen, die die Resilienz der Lieferkette und die Nachhaltigkeit stärken. Dennoch lauern Herausforderungen: Der Aufstieg von Hafer- und Mandelgetränke-Alternativen, Bedenken gegenüber GVO sowie unterschiedliche nationale Kennzeichnungsvorschriften stellen Hürden dar. Preisaktionen in Deutschland, Spanien und Österreich sowie Initiativen wie die 50-50-Politik der Niederlande zum Verhältnis von tierischen zu pflanzlichen Proteinen erweitern die Haushaltsdurchdringung und erhöhen die Standards für funktionelle Anreicherung.

Wichtigste Erkenntnisse des Berichts

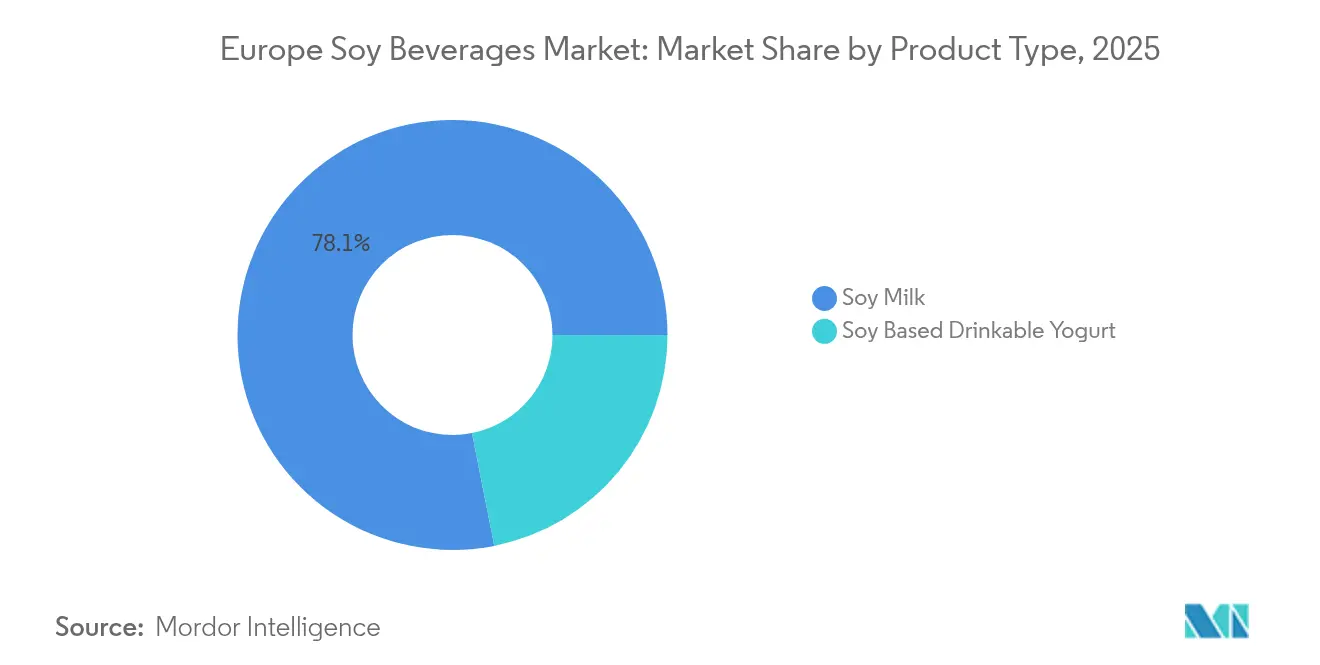

- Nach Produkttyp führte Sojamilch mit einem Marktanteil von 78,12 % am europäischen Markt für Sojagetränke im Jahr 2025; sojabasierter Trinkjoghurt wächst bis 2031 mit einer CAGR von 7,83 %.

- Nach Geschmack entfielen aromatisierte Varianten auf einen Anteil von 61,02 % am europäischen Markt für Sojagetränke im Jahr 2025, während unaromatisierte Varianten bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen werden.

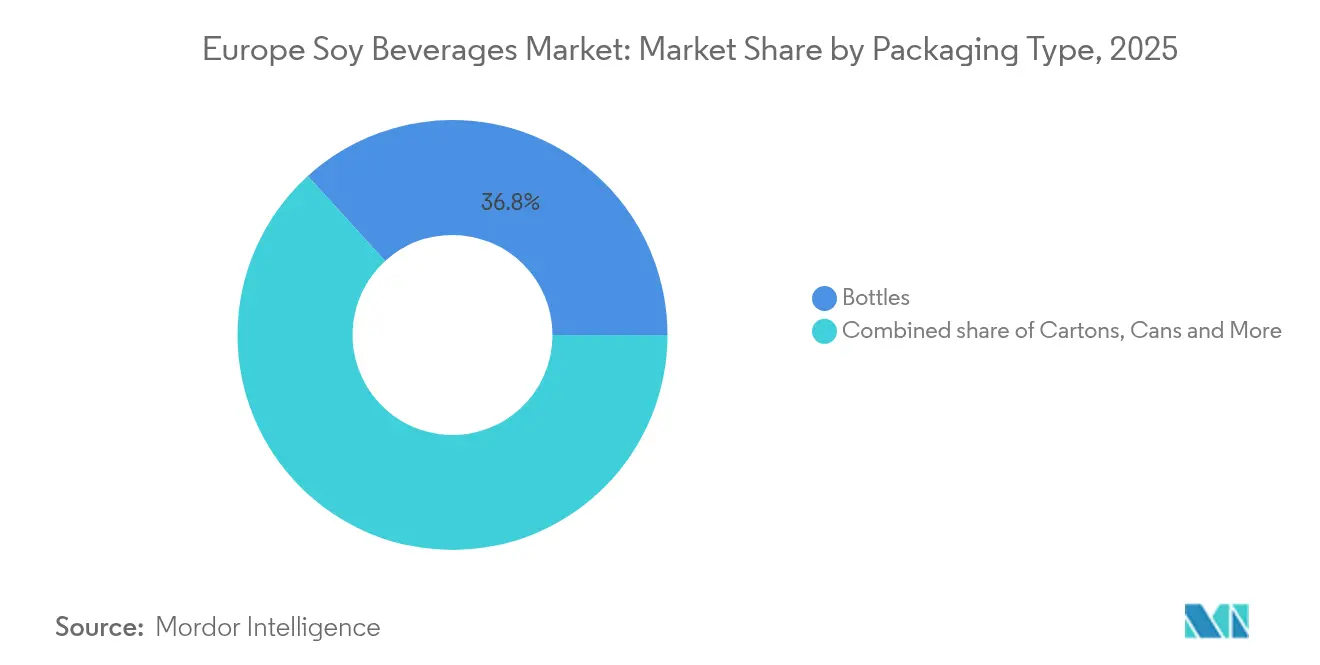

- Nach Verpackungsart hielten Flaschen im Jahr 2025 einen Anteil von 36,75 % am europäischen Markt für Sojagetränke, während Dosen mit einer CAGR von 6,68 % bis 2031 zulegen.

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Anteil von 40,25 % am europäischen Markt für Sojagetränke; Apotheken und Drogerien verzeichnen die höchste prognostizierte CAGR von 6,74 % im Zeitraum 2026–2031.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 28,35 % am europäischen Markt für Sojagetränke, und Spanien soll das schnellste Wachstum mit einer CAGR von 7,21 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Sojagetränke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verlagerung der Verbraucher hin zu pflanzlichen Ernährungsweisen | +1.8% | Deutschland, Spanien, Vereinigtes Königreich, Niederlande; Ausstrahlungseffekte auf Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit von angereicherten und funktionellen Getränken | +1.3% | Deutschland, Vereinigtes Königreich, Niederlande; aufkommend in Spanien und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach natürlichen Produkten mit Clean-Label-Kennzeichnung | +1.1% | Deutschland, Frankreich, Niederlande; wachsend in Vereinigtem Königreich und Spanien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Verfügbarkeit in Einzelhandelsgeschäften | +0.9% | Deutschland, Spanien, Vereinigtes Königreich; schrittweise Durchdringung in Italien und Rest Europas | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Geschmacksrichtungen und Formaten | +0.7% | Spanien, Vereinigtes Königreich, Deutschland; Nischenakzeptanz in Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Umweltbedenken | +0.6% | Niederlande, Deutschland, Frankreich; aufkommend in Spanien und Vereinigtem Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verlagerung der Verbraucher hin zu pflanzlichen Ernährungsweisen

Bis 2023 bezeichneten sich 27 % der europäischen Verbraucher als Flexitarier, während 51 % der Fleischesser ihren Fleischkonsum aktiv reduzierten[1]CBI Ministerium für Auswärtige Angelegenheiten der Niederlande, "Markttrends für pflanzliche Produkte." cbi.eu. Dieser Wandel wird nicht nur durch ethische Gründe vorangetrieben. Pflanzliche Milch ist beispielsweise zu einem Haushaltsgrundnahrungsmittel geworden: Über 40 % der Haushalte in Spanien und mehr als 33 % in Deutschland und dem Vereinigten Königreich kaufen sie, was ihre Etablierung im Mainstream widerspiegelt. Die Niederlande haben sich das Ziel gesetzt, bis 2030 ein Gleichgewicht von 50:50 zwischen tierischen und pflanzlichen Proteinen zu erreichen, was die Rolle staatlicher Maßnahmen bei der Nachfrageförderung unterstreicht. In Österreich meldete die Supermarktkette BILLA einen Anstieg der Verkäufe pflanzlicher Milch um 33 %, nachdem der Preisaufschlag gegenüber Kuhmilch auf einstellige Werte gesenkt worden war. Unter proteinbewussten Verbrauchern stechen Sojagetränke hervor. Anders als Hafermilch, die etwa 1,0 g Protein pro 100 ml enthält, liefert Sojamilch 2,0–3,4 g pro 100 ml und ist damit die einzige pflanzliche Milch, die den Proteingehalt von Kuhmilch auf natürliche Weise erreicht, ohne dass eine Anreicherung erforderlich ist.

Steigende Beliebtheit von angereicherten und funktionellen Getränken

Die Anreicherung ist ein wichtiges Differenzierungsmerkmal auf dem Markt, wird jedoch uneinheitlich angewendet. Im Vereinigten Königreich sind nur 28 % der pflanzlichen Milchalternativen mit Jod angereichert, das für die Schilddrüsengesundheit unerlässlich ist. Eine Schweizer Studie fand lediglich vier jodangereicherte Produkte – allesamt auf Haferbasis –, was eine Chance für Sojaprodukte aufzeigt, bessere Nährstoffprofile anzubieten. Die Britische Ernährungsgesellschaft empfiehlt, pflanzliche Milchalternativen mit Kalzium, Vitamin D, B12, B2 und Jod anzureichern. Studien zeigen, dass Kalziumkarbonat in Sojamilch ebenso gut absorbiert wird wie in Milchprodukten, während Trikalziumphosphat 25 % weniger absorbiert. Die Europäische Kommission strebt an, die Anreicherungsniveaus bis 2025 zu standardisieren, was großen Akteuren wie Danone und Nestlé aufgrund von Compliance-Kosten zugutekommen könnte. Probiotische Sojajoghurts, die verkapselte Lactobacillus acidophilus- und Bifidobacterium-Stämme verwenden, erreichen jetzt eine Haltbarkeit von 30 Tagen und verbinden Vorteile für die Darmgesundheit mit der Attraktivität pflanzlicher Produkte für Verbraucher, die gegenüber „zu stark verarbeiteten” Lebensmitteln skeptisch sind.

Steigende Nachfrage nach natürlichen Produkten mit Clean-Label-Kennzeichnung

Clean-Label-Trends gestalten die Lebensmittelindustrie neu, indem sie Veränderungen in den Formulierungsstrategien vorantreiben. Obwohl 41 % der europäischen Verbraucher den Preis als Haupthinderns für die Übernahme nachhaltiger Produkte nennen, sind viele bereit, einen Aufpreis von 24 % für Produkte mit der Kennzeichnung „vollständig natürlich” und einen Aufpreis von 16 % für Produkte mit Bio-Zertifizierung zu zahlen. Frankreich nimmt bei der Verfügbarkeit von Bio-Produkten eine Führungsrolle ein: 26 % der Lebensmittelartikel auf digitalen Regalen weisen Bio-Angaben auf. Dies spiegelt die strengen regulatorischen Standards des Landes und die steigende Nachfrage informierter Verbraucher wider. Die neue EU-Öko-Verordnung (EU 2018/848), die eine vollständige Einhaltung bis zum 1. Januar 2025 vorschreibt, dürfte die Anpassungs- und Zertifizierungskosten um 50–200 % erhöhen[2]Forschungsinstitut für Biologischen Landbau (FiBL), "Studie zu den Auswirkungen der neuen EU-Öko-Verordnung.", fibl.org. Diese steigenden Kosten dürften das Angebot verringern und die Aufpreise für zertifizierte Bio-Produkte weiter erhöhen.

Innovation bei Geschmacksrichtungen und Formaten

Alpros Einführungen im Vereinigten Königreich im Jahr 2024 – darunter eine Karamell-Barista-Linie, proteinangereicherte Getränke und 500-ml-Portionspackungen – verdeutlichen, wie Geschmacks- und Verpackungsinnovationen das Wachstum antreiben. Aromatisierte Produkte dominieren mit einem Anteil von 61,34 % im Jahr 2024, doch das unaromatisierte Segment soll bis 2030 mit einer CAGR von 7,92 % wachsen, was zwei verschiedene Verbrauchergruppen widerspiegelt: Mainstream-Käufer bevorzugen gesüßte Varianten, während gesundheitsbewusste und kulinarische Nutzer ungesüßte Basisprodukte zum Kochen und für Kaffee wählen. Dosen, die mit einer CAGR von 6,93 % wachsen, profitieren von Nachhaltigkeits- und On-the-go-Trends. SIGs aluminiumfreier aseptischer Karton, der im Juli 2025 auf den Markt kommt und bereits von ALDI Deutschland für Rio d'oro-Traubensaft verwendet wird, bietet eine umweltfreundlichere Alternative mit bis zu 61 % geringeren CO2-Emissionen in Kombination mit forstbasierten Polymeren. Sojabasierter Trinkjoghurt mit einer CAGR von 8,17 % gewinnt aufgrund von Probiotika und einer Haltbarkeit von über 30 Tagen an Bedeutung, ermöglicht eine breitere Distribution ohne Kühlkettenlogistik und positioniert sich als vielseitiger Snack über das Frühstück hinaus.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch alternative pflanzliche Getränke | -1.4% | Deutschland, Vereinigtes Königreich, Frankreich; moderat in Spanien und Italien | Kurzfristig (≤ 2 Jahre) |

| Sojaallergien und GVO-Wahrnehmung | -0.8% | Deutschland, Frankreich, Vereinigtes Königreich; aufkommend in Spanien und Niederlanden | Mittelfristig (2–4 Jahre) |

| Regulatorische Einschränkungen bei der Kennzeichnung | -0.5% | Vereinigtes Königreich (nach dem Brexit), Frankreich; begrenzt in Deutschland und Spanien | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Rückverfolgbarkeit der Lieferkette | -0.4% | Deutschland, Niederlande, Frankreich; aufkommend in Spanien und Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative pflanzliche Getränke

Hafermilch hat die Wettbewerbslandschaft für pflanzliche Milch erheblich verändert. Anfang 2024 dominierte sie den deutschen Markt für pflanzliche Milch. Allerdings verlangsamt sich ihr Wachstum. Im Vereinigten Königreich sank das Umsatzwachstum von Oatly auf lediglich 0,3 % – ein starker Rückgang gegenüber den früheren dreistelligen Wachstumsraten. Darüber hinaus konsumieren 81 % der Europäer im Alter von 18–35 Jahren nach wie vor mindestens einmal pro Woche Kuhmilch. Dies zeigt, dass pflanzliche Milchalternativen zwar wachsen, den Milchmarkt aber nicht ersetzt, sondern vielmehr diversifiziert haben. Bedenken hinsichtlich der Ernährungsqualität von Hafermilch kommen ebenfalls auf. So hat Maltose in Hafermilch einen glykämischen Index von 105, deutlich höher als der Wert von 46 bei Laktose. Beta-Glucan-Ballaststoffe in Hafermilch können Verdauungsprobleme verursachen, und ihre Einstufung als ultrahochverarbeitetes Produkt wirft Gesundheitsbedenken auf. Diese Faktoren schaffen Möglichkeiten für Sojamilch, bei proteinorientierten Verbrauchern wieder an Beliebtheit zu gewinnen. Der Markt erfährt zudem eine stärkere Fragmentierung durch Mandel- und Erbsenprotein-Alternativen. Mandelmilch spricht kalorienbeusste Verbraucher an, während Erbsenprotein Personen anspricht, die sich auf Sporternährung konzentrieren. Keine dieser Alternativen erreicht jedoch den hohen Proteingehalt oder die Vielseitigkeit bei der Anreicherung von Sojamilch.

Sojaallergien und GVO-Wahrnehmung

Der europäische Markt für Sojagetränke sieht sich nach wie vor mit komplexen Wahrnehmungsherausforderungen konfrontiert, insbesondere da viele Verbraucher Soja weiterhin mit großflächiger industrieller Landwirtschaft und gentechnisch veränderten Kulturen in Verbindung bringen, obwohl die Region überwiegend auf zertifizierte Nicht-GVO-Lieferketten setzt. Diese Diskrepanz zwischen Wahrnehmung und Realität beeinflusst das Kaufverhalten und trägt zu einer Präferenz für Alternativen wie Hafer- und Mandelgetränke bei, die als natürlicher und weniger allergen gelten. Gleichzeitig erhöht die obligatorische Allergenkennzeichnung die Zurückhaltung gegenüber Soja, obwohl die tatsächliche Allergenprävalenz vergleichsweise gering ist. Die Marktdynamik wird auch durch Schwankungen bei der Verfügbarkeit und Preisgestaltung von Nicht-GVO-Soja beeinflusst, die durch Veränderungen in regionalen Anbaumustern und Verschiebungen in den globalen Exportströmen bedingt sind. Die Variabilität in Produktion und Handel prägt weiterhin die Beschaffungsstrategien europäischer Hersteller, die einen Ausgleich zwischen Kostendruck und den Verbrauchererwartungen an Clean-Label-Zutaten aus nachhaltigen Quellen herstellen müssen. Obwohl sich Erträge und Versorgungsbedingungen periodisch verbessern können, ist die Kategorie im Vergleich zu konventioneller Soja nach wie vor mit einem Kostennachteil konfrontiert, was die Notwendigkeit effizienter Beschaffung und langfristiger Lieferantenpartnerschaften unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Trinkjoghurt treibt funktionalen Wandel voran

Im Jahr 2025 hielt Sojamilch einen dominanten Anteil von 78,12 % am Produkttypsegment und festigte damit ihren Status als meistgekauftes Sojagetränk. Diese Dominanz ist das Ergebnis jahrzehntelanger Kategorieentwicklung, einer ausgedehnten Einzelhandelsreichweite und ihrer Vielseitigkeit – von der Verfeinerung von Kaffee bis hin zu vielfältigen Kochanwendungen. Mit einer Proteindichte von 2,0–3,4 g/100 ml spiegelt Sojamilch Kuhmilch nahezu wider – eine Tatsache, die von der Deutschen Gesellschaft für Ernährung unterstrichen wird, die Sojagetränke als die ernährungsphysiologisch am besten ausgerichtete Alternative anerkennt. Während die Anreicherung mit Kalziumkarbonat eine mit Milchprodukten vergleichbare Bioverfügbarkeit sicherstellt, erfordert die Sedimentation eine Verbraucheraufklärung über das Schütteln vor dem Gebrauch für eine optimale Nährstoffaufnahme. Alpros Einführungen im Vereinigten Königreich im Jahr 2024 – mit einer Karamell-Barista-Linie und 500-ml-Portionspackungen mit erhöhtem Proteingehalt – zeigen, wie subtile Innovationen bei Geschmack und Format den Marktanteil gegenüber dem wachsenden Hafermilchtrend sichern können.

Sojabasierter Trinkjoghurt, der bis 2031 voraussichtlich mit einer CAGR von 7,83 % wachsen wird, erschließt die funktionale Grenze der Kategorie. Durch die Anreicherung mit verkapselten Lactobacillus acidophilus- und Bifidobacterium-Probiotika wurde die Haltbarkeit auf über 30 Tage verlängert. Dieser Fortschritt ermöglicht eine Raumtemperaturverteilung und positioniert den Joghurt als portablen, auf die Darmgesundheit ausgerichteten Snack – weg von seiner traditionellen gekühlten Frühstücksrolle. Dieser Wandel spricht direkt die 29 % der Verbraucher an, die durch die Wahrnehmung „zu stark verarbeiteter” pflanzlicher Produkte abgeschreckt werden. Der Fermentationsprozess verleiht dem Produkt eine Gesundheitsaura, die in ultra-filtrierten Getränken fehlt. Darüber hinaus profitiert das Joghurtwachstum vom 6,74-%-CAGR des Apotheken- und Drogeriemarktkanals, wo sein funktionaler Reiz Premiumpreise rechtfertigt, gestärkt durch Empfehlungen von Gesundheitsfachleuten. Besonders hervorzuheben ist, dass die dm-Drogeriemarkt-Kette in Deutschland, die einen Anstieg der Lebensmittelkäufe bei Kundenbesuchen verzeichnet, den wachsenden Fußabdruck des Gesundheits- und Wellnesseinzelhandels im Bereich der pflanzlichen Getränke unterstreicht – weit über die konventionellen Lebensmittelgrenzen hinaus.

Nach Geschmack: Einfachheit gewinnt bei Clean-Label-orientierten Verbrauchern

Im Jahr 2025 halten aromatisierte Sojagetränke einen bedeutenden Anteil von 61,02 % am Segment. Dieses Wachstum wird durch Verbraucherpräferenzen für gesüßte, Vanille-, Schokoladen- und fruchtaromatisierte Varianten angetrieben. Diese Geschmacksrichtungen helfen, den natürlichen bohnenartigen Geschmack von Soja zu überdecken, und stehen in direktem Wettbewerb mit dem Geschmacksprofil von Kuhmilch. Eine breite Akzeptanz hängt jedoch von der Verbesserung von Geschmack und Textur ab. Viele europäische Verbraucher nennen diese Faktoren als Hindernisse für den Einstieg in pflanzliche Milchalternativen. Die Aromatisierung hilft, diese Herausforderungen zu überwinden, insbesondere für Erstverbraucher, wie Roland Berger anmerkt. Alpros Karamell-Barista-Linie richtet sich an Premium-Kaffeehäuser, wo ihre reichhaltigen Aromen und ausgezeichnete Schäumfähigkeit höhere Preise rechtfertigen und Latte-Trinker ansprechen. Neue Geschmacksrichtungen wie Matcha, Kurkuma und Kaffee-Infusionen gewinnen unter gesundheitsbewussten Verbrauchern, die zusätzliche funktionelle Vorteile suchen, an Aufmerksamkeit. Diese aufkommenden Geschmacksrichtungen bleiben jedoch Nischenprodukte im Vergleich zu den beliebtere Vanille- und Schokoladenoptionen.

Unaromatisierte Sojamilch soll trotz eines kleineren Marktanteils bis 2031 mit einer CAGR von 7,55 % wachsen. Dieses Wachstum spiegelt einen Wandel in den Verbraucherpräferenzen wider. Clean-Label-Befürworter und kulinarische Nutzer bevorzugen ungesüßte, unaromatisierte Sojamilch zum Kochen, Backen und für Kaffee, da zugesetzte Zucker und Aromen Rezepte beeinträchtigen können. Eine OECD-Studie vom Februar 2025 ergab, dass Produkte mit „vollständig natürlich”-Angaben einen Aufpreisbereitschaft von 24 % erzielen können. Unaromatisierte Sojamilch entspricht diesem Trend durch einfache Zutatenlisten. In Frankreich unterstreichen 26 % der Bio-Produkte auf digitalen Lebensmittelregalen eine Verbraucherbasis, die Transparenz schätzt und Etiketten sorgfältig prüft. Das Wachstum von unaromatisierter Sojamilch in diesem Markt zeigt, dass informierte Käufer Transparenz über die Überdeckung von Geschmack stellen. Darüber hinaus treibt der Barista-Kanal die Nachfrage nach ungesüßter Sojamilch voran. Ihr hoher Proteingehalt sorgt für bessere Schäumleistung im Vergleich zu Hafermilch und bietet Spezialitätenkaffee-Shops eine Möglichkeit, ihr pflanzliches Angebot zu differenzieren.

Nach Verpackungsart: Dosen profitieren von Nachhaltigkeit und Portabilität

Im Jahr 2025 halten Flaschen einen Anteil von 36,75 % am Verpackungsmarkt, getrieben durch die Wirtschaftlichkeit von PET, das klare Design, das die Produktqualität hervorhebt, und die Kompatibilität mit Kühlsystemen im Einzelhandel. Dieses Verpackungsformat ist besonders in Deutschland und dem Vereinigten Königreich beliebt, wo 1-Liter-Flaschen dem Haushaltskonsum entsprechen und mit Eigenmarkenstrategien harmonieren, die auf Kosteneffizienz statt Premium-Branding ausgerichtet sind. Flaschen stehen jedoch aufgrund ihres Umwelteinflusses vor Herausforderungen. PET ist auf fossile Rohstoffe angewiesen, und die Recyclinginfrastruktur in Süd- und Osteuropa ist nach wie vor unterentwickelt, was Flaschen angesichts strenger werdender Nachhaltigkeitsvorschriften anfälliger macht. Kartons, obwohl nicht das am schnellsten wachsende Segment, gewinnen durch die Einführung der aluminiumfreien aseptischen Technologie von SIG im Juli 2025 an Bedeutung. Diese Innovation reduziert CO2-Emissionen im Vergleich zu herkömmlichen Kartons um 18–29 % und bis zu 61 % in Kombination mit forstbasierten Polymeren.

Dosen sollen bis 2031 mit einer CAGR von 6,68 % wachsen und profitieren von zwei wesentlichen Trends: Nachhaltigkeit und dem Aufstieg des On-the-go-Konsums. Die unbegrenzte Recyclingfähigkeit von Aluminium und Europas hohe Recyclingquote von 76 % für Dosen (im Vergleich zu 42 % bei PET) entsprechen dem EU-Aktionsplan für die Kreislaufwirtschaft und der wachsenden Verbrauchernachfrage nach nachhaltigen Verpackungen. Dosen sind zudem portabel und bei Raumtemperatur stabil, sodass sie in Convenience-Stores, Automaten und Reiseeinzelhandelsgeschäften verkauft werden können, was die Konsumgelegenheiten für Sojagetränke erweitert. Spanien mit einer geografischen CAGR von 7,21 % spiegelt dieses Wachstum wider. Die starke Tourismusbranche des Landes und der Outdoor-Lebensstil treiben die Nachfrage nach Einzelportions- und portablen Verpackungen an. Aseptische Beutel sind zwar eine Nischenoption, werden aber im institutionellen Lebensmittelservice und in aufstrebenden Märkten mit begrenzter Kühlketteninfrastruktur eingesetzt. Sie bieten eine kostengünstige Alternative zu Kartons für Großanwendungen.

Nach Vertriebskanal: Gesundheitseinzelhandel stärkt funktionale Positionierung

Im Jahr 2025 entfallen auf Supermärkte und Verbrauchermärkte 40,25 % des Vertriebsanteils, getrieben durch ihre Fähigkeit, Abläufe zu skalieren, wirkungsvolle Aktionen durchzuführen und Eigenmarkenangebote auszubauen. Im April 2024 eröffnete REWE Berlins ersten vollständig pflanzlichen Supermarkt mit über 2.700 veganen Produkten. Diese Initiative verdeutlicht, wie Mainstream-Einzelhändler eigene pflanzliche Bereiche schaffen, um diese Kategorie zu fördern und gleichzeitig den Milchverkauf aufrechtzuerhalten. Österreichs BILLA-Kette meldete einen Anstieg der Verkäufe pflanzlicher Milch um 33 %, nachdem Preisparität eingeführt wurde, die den Kostenunterschied zu Kuhmilch auf einstellige Werte reduzierte. Dies zeigt, dass Erschwinglichkeit – von 41 % der Verbraucher als Haupthinderns genannt – entscheidend für die Massenmarktdurchdringung ist. Die Dominanz von Supermärkten und Verbrauchermärkten in Deutschland und Spanien spiegelt die Einzelhandelsstruktur in diesen Ländern wider, wo Verbrauchermärkte dem wöchentlichen Einkaufsverhalten entsprechen und Großverpackungen durch regelmäßige Aktionszyklen fördern.

Apotheken und Drogerien wachsen bis 2031 mit einer CAGR von 6,74 % und positionieren Sojagetränke als funktionale Wellnessprodukte neu statt als Basisware. Deutschlands dm-Kette, bei der 42 % der Kunden mittlerweile Lebensmittel kaufen, hat ihr Bio- und pflanzliches Produktsortiment erweitert, um das gesundheitsorientierte Image des Apothekeneinzelhandels zu nutzen. Apotheken verlangen in der Regel 15–25 % mehr als Supermärkte, was durch kleinere Verpackungen, angereicherte Formulierungen und die wahrgenommene Empfehlung von Gesundheitsfachleuten gerechtfertigt wird. Die CAGR von 7,83 % für sojabasierten Trinkjoghurt harmoniert mit dem Wachstum dieses Kanals, da seine probiotischen Vorteile und Darmgesundheitsversprechen gesundheitsbewusste Käufer ansprechen. In den Niederlanden zielt die Nationale Proteinstrategie auf ein Gleichgewicht von 50:50 zwischen tierischen und pflanzlichen Proteinen bis 2030 ab. Dieses Ziel ermutigt Apotheken und Reformhäuser, ihr pflanzliches Produktangebot zu erweitern und damit öffentliche Gesundheitsinitiativen zu unterstützen.

Geografische Analyse

Im Jahr 2025 hält Deutschland einen Marktanteil von 28,35 %, gestützt durch eine starke Haushaltsdurchdringung und staatliche Maßnahmen, einschließlich erheblicher öffentlicher Mittel für die Erforschung alternativer Proteine, die 2023 angekündigt wurden. Im April 2024 eröffnete REWE Berlins ersten vollständig pflanzlichen Supermarkt mit über 2.700 veganen Produkten, was das starke Engagement des Mainstream-Einzelhandels für das Kategorienwachstum signalisiert. Allerdings setzt der Aufstieg von Eigenmarkenprodukten die Margen von Markenprodukten unter Druck. Im August 2025 beschloss Danone, seine Marke Provamel in Deutschland einzustellen, um Ressourcen auf Alpro zu konzentrieren – ein Zeichen dafür, dass Unternehmen ihre Portfolios in einem Markt straffen müssen, in dem Skalierung für Aktionsmöglichkeiten entscheidend ist. Deutschland konsumierte 2023 rund 850.000 Tonnen Nicht-GVO-Soja – den höchsten Wert in der EU. Diese Soja wird sowohl für Futter- als auch für Lebensmittelzwecke verwendet, wobei Lebensmittelanwendungen von der strengen Rückverfolgbarkeit unter VLOG-Zertifizierung profitieren.

Spanien soll der am schnellsten wachsende Markt für Sojagetränke in Europa sein, mit einer CAGR von 7,21 % bis 2031, getrieben durch zunehmende Verbraucherpräferenz für pflanzliche Milchalternativen. Bis 2023 erreichte die Haushaltsdurchdringung 40 % und übertraf damit Deutschland und das Vereinigte Königreich. Nationale Marken wie Vivesoy und Yosoy erfreuen sich starker regionaler Kundentreue. Im Juli 2024 kündigte Refresco die Übernahme von Frías Nutrición an, einem in Burgos ansässigen Hersteller von pflanzlichen Getränken unter Eigenmarken, einschließlich Soja. Diese Übernahme soll Spaniens Auftragsfertigungskapazitäten stärken und den Export nach Frankreich und Italien ankurbeln. Spaniens Mittelmeerdiät, die Hülsenfrüchte und pflanzliche Proteine betont, bietet einen kulturellen Vorteil gegenüber nordeuropäischen Märkten. Darüber hinaus treibt der wachsende Tourismussektor die Nachfrage nach portablen Einzelportionsformaten wie Dosen an, die mit einer CAGR von 6,68 % wachsen.

Das Vereinigte Königreich, Frankreich, Italien und die Niederlande zeigen unterschiedliche Markttrends. Im Vereinigten Königreich überstieg die Haushaltsdurchdringung bei pflanzlicher Milch 2023 die 33-%-Marke, wobei jeder dritte Verbraucher pflanzliche Milchalternativen kauft. Die regulatorischen Änderungen nach dem Brexit, einschließlich Entwurfsrichtlinien zur Einschränkung der Terminologie für pflanzliche Milchalternativen, schaffen jedoch Compliance-Herausforderungen für Marken, die europaweit tätig sind. Italien konsumierte 2023 350.000 Tonnen Nicht-GVO-Soja und hatte einen Anteil von 10 % am Bio-Sojaanbau in der EU. Dies spiegelt die Verwendung sowohl im Futter- als auch im Lebensmittelbereich wider, wobei die Inlandsproduktion von regionalen Akteuren wie Valsoia und Granarolo angeführt wird. In den Niederlanden zielt die Nationale Proteinstrategie auf ein Gleichgewicht von 50:50 zwischen tierischen und pflanzlichen Proteinen bis 2030 ab. Die Universität Wageningen treibt Innovationen im Bereich funktioneller Getränke voran, obwohl Hafer- und Erbsenalternativen derzeit mehr Forschungs- und Entwicklungsinvestitionen erhalten als Soja. Trotzdem bleibt Soja ein wichtiger Bestandteil des Marktes.

Wettbewerbslandschaft

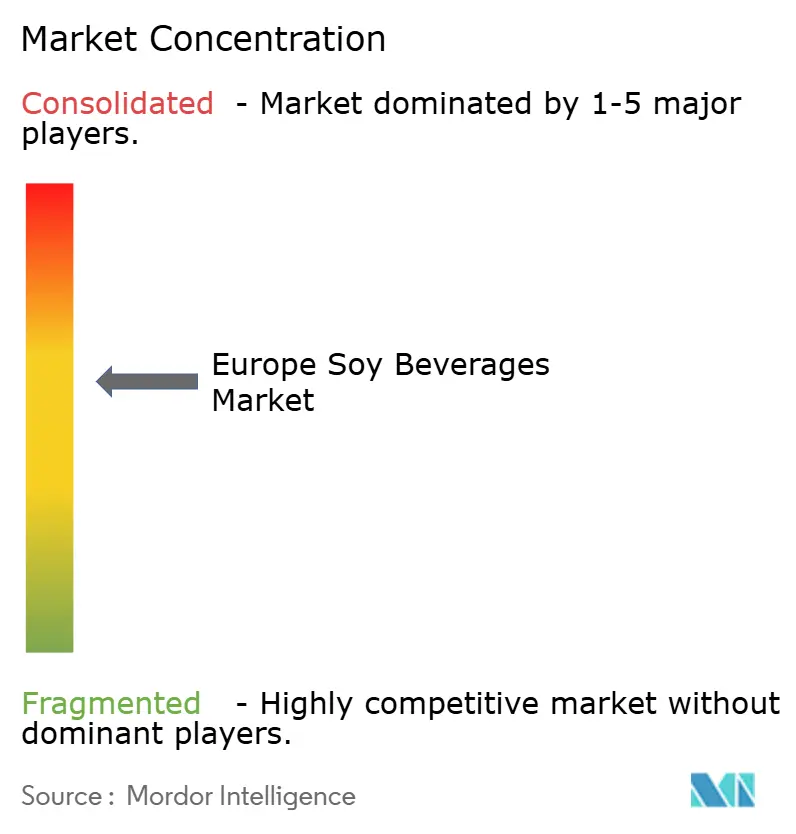

Der europäische Markt für Sojagetränke ist mäßig konsolidiert, wobei eine Handvoll etablierter multinationaler Marken und starke regionale Akteure den Wettbewerb durch breite Distributionsnetzwerke und tiefgreifende Kategorie-Expertise prägen. Unternehmen wie Danone S.A., Vitasoy International Holdings Limited, Hain Celestial Group Inc., Valsoia S.p.A., SunOpta Inc. sowie prominente Eigenmarkenlinien führender Einzelhändler behaupten eine bedeutende Marktpräsenz durch die Nutzung ihrer Skalierbarkeit, starker Markenportfolios und konsistenter Produktinnovation. Ihre Fähigkeit, eine breite Palette sojabasierter Getränke anzubieten – darunter angereicherte, biologische, ungesüßte, baristataugliche und aromatisierte Varianten – ermöglicht es ihnen, sowohl Mainstream-Verbraucher als auch jene anzusprechen, die funktionelle oder gesundheitsorientierte Optionen suchen.

Neben diesen Hauptakteuren tragen mehrere regionale Produzenten und neuere pflanzliche Start-ups zur Marktvielfalt bei, indem sie Clean-Label-, Nicht-GVO- und nachhaltig beschaffte Sojagetränke einführen, die auf lokale Verbraucherpräferenzen zugeschnitten sind. Diese Unternehmen konzentrieren sich häufig auf Herkunftstransparenz, kürzere Zutatenlisten und umweltverantwortliche Beschaffung und positionieren sich damit als attraktive Alternativen im breiteren pflanzlichen Segment. Dies schafft ein wettbewerbsintensives Umfeld, in dem Agilität und Differenzierung entscheidend sind: Kleinere Marken nutzen Nischenpositionierungen, während größere Unternehmen auf Skalierbarkeit und Marketingstärke setzen.

Die Konsolidierung im Markt wird weiter durch Europas strengen regulatorischen Rahmen in Bezug auf Lebensmittelsicherheit, Kennzeichnung, Nachhaltigkeit und Nährwertangaben verstärkt, was tendenziell Unternehmen mit starken Forschungs- und Entwicklungskapazitäten sowie etablierten Compliance-Systemen begünstigt. Gleichzeitig stützen die steigende Akzeptanz pflanzlicher Ernährungsweisen, das gestiegene Proteinbewusstsein und das anhaltende Interesse an Milchalternativen die stetige Nachfrage nach Sojagetränken. Da der Wettbewerb durch Hafer-, Mandel- und andere pflanzliche Getränke zunimmt, werden führende Sojagetränkehersteller voraussichtlich auf Geschmacksverbesserungen, sauberere Formulierungen und Nachhaltigkeitsbotschaften setzen, um ihren Anteil in einem sich wandelnden Markt zu sichern.

Branchenführer im europäischen Markt für Sojagetränke

Danone S.A.

Vitasoy International Holdings Limited

Hain Celestial Group Inc.

Valsoia S.p.A.

SunOpta Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Danones milchfreie Marke Alpro hat in Großbritannien eine neue Alpro Kids-Produktlinie eingeführt. Das Sortiment umfasst ein sojabasiertes Erdbeergetränk in 200-ml-Kartons mit Papierstrohhalmen.

- April 2025: Rude Health hat eine neue Super Clean Sojamilch mit Kalzium eingeführt. Diese milchfreie Milchalternative wird aus nur vier Zutaten hergestellt: Quellwasser, nachhaltig bezogene Sojabohnen, Kalziumkarbonat und Meersalz. Sie ist proteinreich und glutenfrei.

- Juli 2024: Die niederländische Getränkegruppe Refresco hat den spanischen Hersteller pflanzlicher Getränke Frías Nutrición von seinem Private-Equity-Eigentümer übernommen. Frías produziert pflanzliche Getränke unter Eigenmarken, darunter Mandel-, Reis-, Haselnuss- und Sojagetränke, für mehrere spanische Einzelhändler.

Berichtsumfang des europäischen Marktes für Sojagetränke

Der europäische Markt für Sojagetränke ist nach Produkttyp segmentiert, zu dem Sojamilch und sojabasierter Trinkjoghurt gehören. Der Markt ist nach Geschmack unterteilt, einschließlich aromatisierter und naturbelassener/unaromatisierter Varianten. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Apotheken, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige unterteilt. Die Studie umfasst auch die Analyse von Regionen wie dem Vereinigten Königreich, Deutschland, Frankreich, Spanien, Italien, Russland und dem Rest Europas.

| Sojamilch |

| Sojabasierter Trinkjoghurt |

| Aromatisiert |

| Unaromatisiert |

| Flaschen |

| Kartons |

| Dosen |

| Aseptische Beutel |

| Supermärkte und Verbrauchermärkte |

| Convenience-Stores |

| Apotheken / Drogerien |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Rest Europas |

| Produkttyp | Sojamilch |

| Sojabasierter Trinkjoghurt | |

| Geschmack | Aromatisiert |

| Unaromatisiert | |

| Verpackungsart | Flaschen |

| Kartons | |

| Dosen | |

| Aseptische Beutel | |

| Vertriebskanal | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Apotheken / Drogerien | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige | |

| Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Sojagetränke im Jahr 2026?

Die Größe des europäischen Marktes für Sojagetränke beträgt im Jahr 2026 2,04 Milliarden USD und soll bis 2031 einen Wert von 2,69 Milliarden USD erreichen.

Welches Land führt beim Verkauf von Sojagetränken in Europa an?

Deutschland hält mit 28,35 % des regionalen Wertes den größten Anteil, gestützt durch eine starke Haushaltsdurchdringung und eine robuste Einzelhandelsdistribution.

Was treibt das Wachstum von sojabasiertem Trinkjoghurt an?

Probiotische Anreicherung, eine Haltbarkeit von 30 Tagen bei Raumtemperatur und die zunehmende Platzierung im Apotheken-Kanal treiben Trinkjoghurt mit einer CAGR von 7,83 % voran.

Was ist der am schnellsten wachsende Vertriebskanal für Sojagetränke?

Apotheken und Drogerien expandieren mit einer CAGR von 6,74 %, da Verbraucher angereicherte, funktionelle Getränke mit einem Gesundheitsexperten-Image suchen.

Seite zuletzt aktualisiert am: