Größe und Marktanteil des europäischen Smartwatch-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

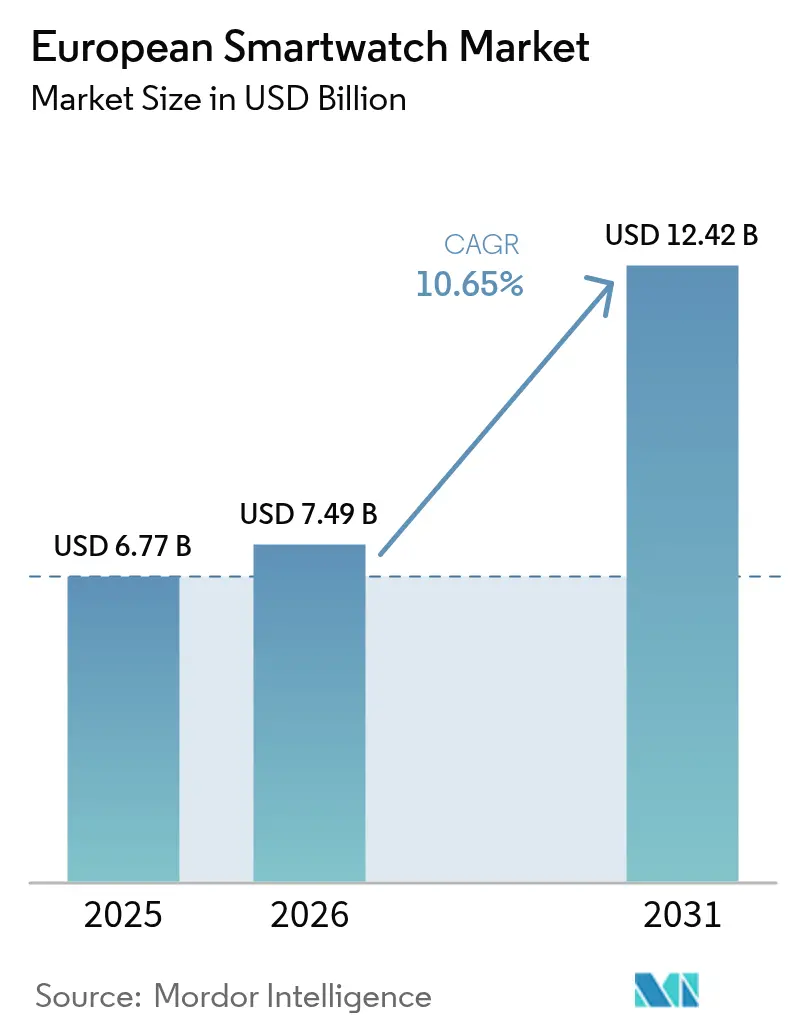

| Marktgröße im Basisjahr (2025) | 6.77 Milliarden US-Dollar |

| Marktgröße (2026) | 7.49 Milliarden US-Dollar |

| Marktgröße (2031) | 12.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.65% CAGR |

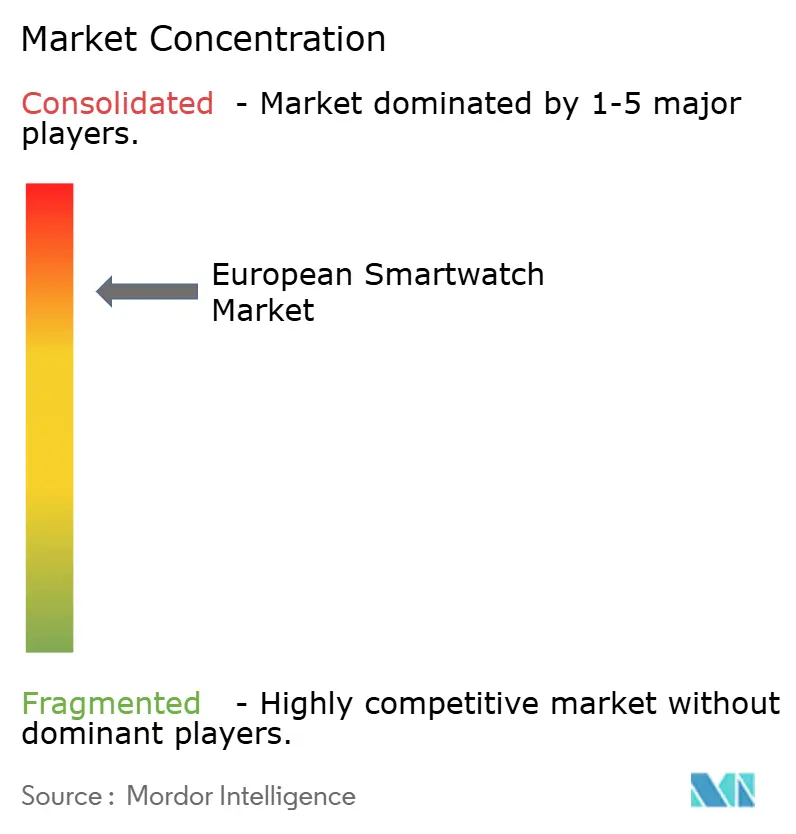

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Smartwatch-Markts von Mordor Intelligence

Die Größe des europäischen Smartwatch-Markts wird im Jahr 2026 auf USD 7,49 Milliarden geschätzt, ausgehend von einem Wert von USD 6,77 Milliarden im Jahr 2025, mit Prognosen von USD 12,42 Milliarden für 2031, was einem Wachstum von 10,65 % CAGR im Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die Nachfrage nach klinisch-gradiger Gesundheitsüberwachung, stetige LTE/5G-Einführungen und die rasche Verbreitung NFC-basierter Zahlungen angetrieben. Regulatorische Klarheit in Bezug auf Gerätesicherheit und Datenschutz stärkt das Verbrauchervertrauen, während Kreislaufwirtschaftsvorschriften Ersatzzyklen im Premiumsegment fördern. Plattformanbieter verstärken die Ökosystemintegration, um Nutzer zu binden, und Mobilfunkanbieter bündeln Smartwatch-Konnektivität, um den durchschnittlichen Umsatz pro Nutzer zu steigern. Fertigungsfortschritte bei hochhellen Displays und energiesparenden Chipsätzen erweitern die adressierbare Basis von Senioren, Outdoor-Enthusiasten und Unternehmensnutzern.

Wichtigste Erkenntnisse des Berichts

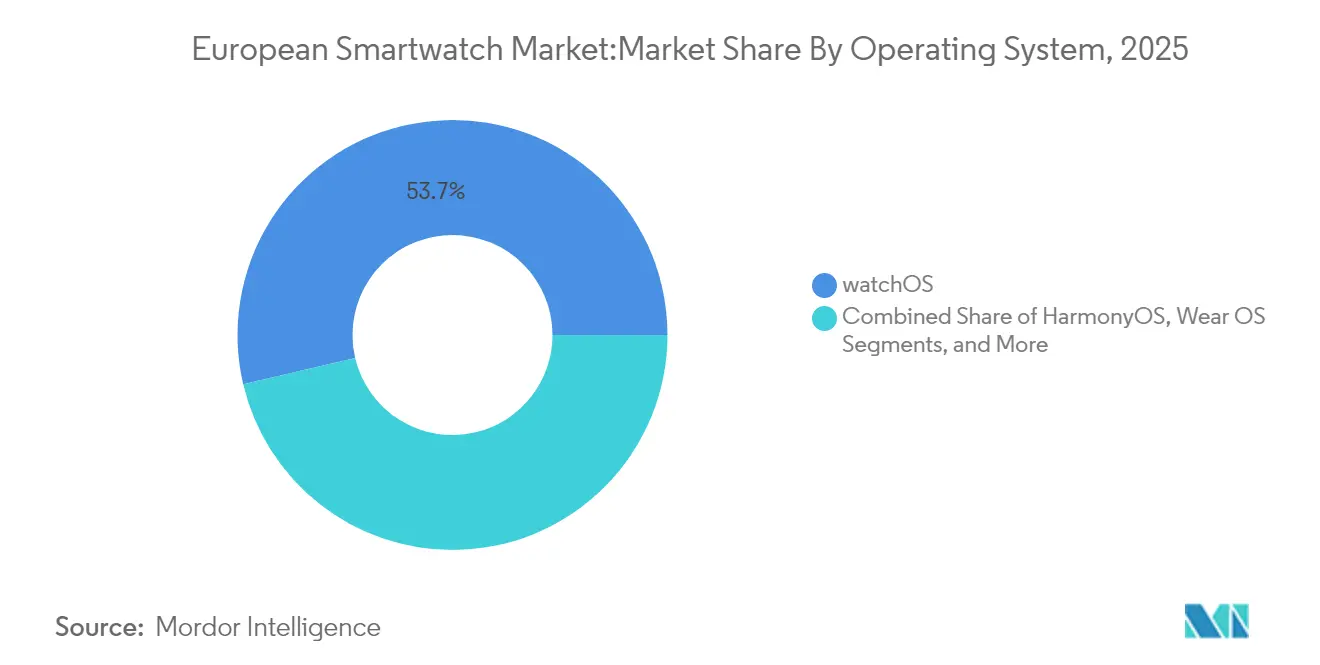

- Nach Betriebssystem führte watchOS mit einem Marktanteil von 53,68 % am europäischen Smartwatch-Markt im Jahr 2025; HarmonyOS wird voraussichtlich bis 2031 mit einer CAGR von 17,25 % wachsen.

- Nach Displaytechnologie dominierte AMOLED mit 70,38 % der Marktgröße des europäischen Smartwatch-Markts im Jahr 2025, während Micro-LED-Displays zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 20,55 % wachsen werden.

- Nach Anwendung entfielen 36,08 % der Marktgröße des europäischen Smartwatch-Markts im Jahr 2025 auf Fitness und Sport, während Gesundheit und Medizin bis 2031 voraussichtlich mit einer CAGR von 15,62 % wachsen wird.

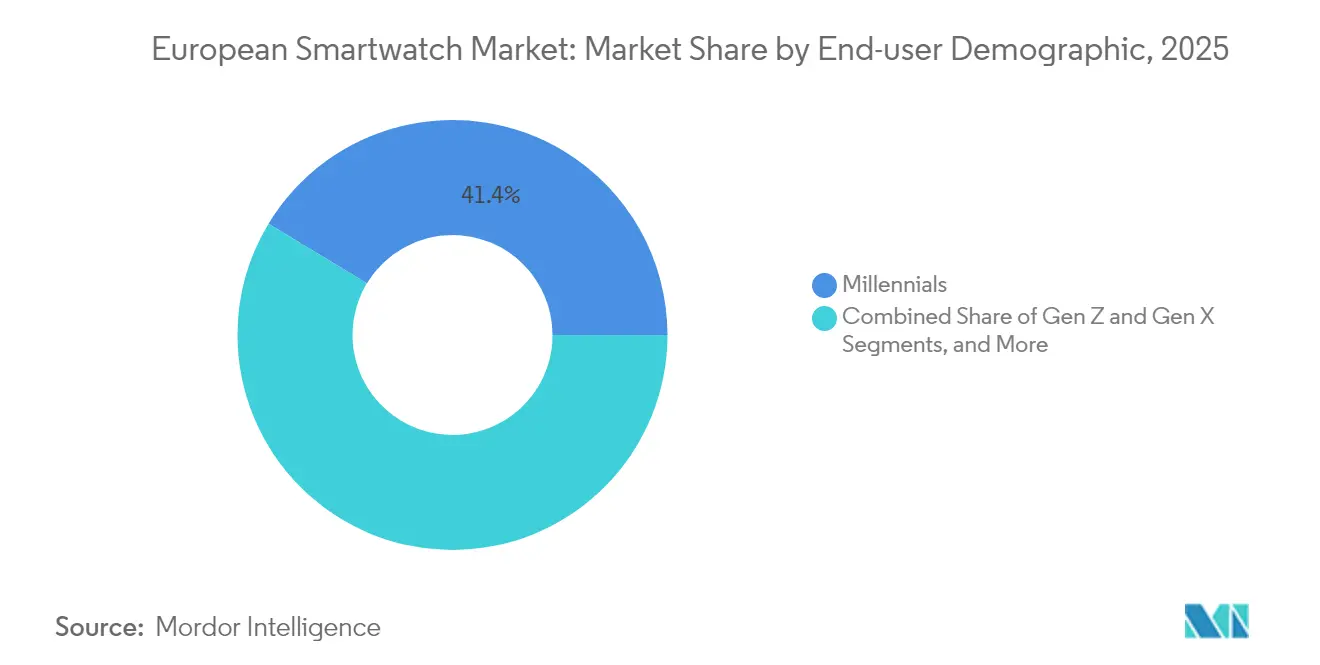

- Nach Endnutzer-Demografie repräsentierten Millennials im Jahr 2025 einen Marktanteil von 41,35 % am europäischen Smartwatch-Markt, während das Segment der Senioren bis 2031 eine CAGR von 13,02 % erzielen dürfte.

- Nach Vertriebskanal hielten Online-Verkäufe im Jahr 2025 einen Anteil von 47,62 % an der Marktgröße des europäischen Smartwatch-Markts; Mobilfunkanbieter werden voraussichtlich bis 2031 eine CAGR von 11,62 % verzeichnen.

- Nach Geografie führte das Vereinigte Königreich mit einem Marktanteil von 23,05 % am europäischen Smartwatch-Markt im Jahr 2025, während Spanien im Prognosezeitraum voraussichtlich mit einer CAGR von 10,79 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Smartwatch-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung von Gesundheits- und Fitnessüberwachung | +3.2% | Nordische Länder und Deutschland | Mittelfristig (2–4 Jahre) |

| Ausweitung LTE/5G-fähiger eigenständiger Uhren | +2.8% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Zunahme kontaktloser Zahlungen über NFC-fähige Uhren | +2.1% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellness-Zuschüsse für Smartwatches | +1.7% | Nordeuropa und Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| EU-Initiative zum digitalen Produktpass für Kreislaufelektronik | +1.2% | EU-weite Umsetzung, mit früher Einführung in den Niederlanden und Dänemark | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von Gesundheits- und Fitnessüberwachung

Europäische Verbraucher betrachten Smartwatches zunehmend als klinische Werkzeuge und nicht als Lifestyle-Accessoires. Die Pixel Watch 3 erhielt die FDA-Zulassung für die Erkennung von Pulsaussetzern und setzte damit einen Präzedenzfall für medizinische Diagnostik am Handgelenk.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt Vermarktung der ersten Uhr zur Erkennung von Pulsaussetzern," fda.gov Samsungs BioActive-Sensor umfasst nun erweiterte Glykierungsmessungen, die auf metabolische Risiken hinweisen.[2]Samsung Electronics, "Samsung BioActive-Sensor ergänzt AGEs-Index," news.samsung.com Withings' ScanWatch Nova verlängert die Akkulaufzeit auf 30 Tage und fügt EKG-, SpO₂- und Temperatursensoren hinzu. Versicherer nutzen diese Messwerte zur Verfeinerung von Risikobewertungs- und Erstattungsmodellen, was die Nachfrage stärkt. Krankenhäuser erproben Programme zur Fernpatientenüberwachung, die kontinuierliche Vitalwerte in elektronische Gesundheitsakten einspeisen und Nachsorgebesuche reduzieren.

Ausweitung LTE/5G-fähiger eigenständiger Uhren

Die Aktivierung von eSIM durch Mobilfunkanbieter beseitigt die Abhängigkeit vom Smartphone und positioniert Smartwatches als Sicherheitsgeräte für Kinder, Senioren und Outdoor-Sportler. Vodafones OneNumber-Tarif für GBP 7,50 pro Monat ermöglicht ein gemeinsames Datenkontingent für Handgelenk und Telefon und treibt die Verbreitung im Vereinigten Königreich und in Italien voran.[3]Vodafone Group, "Übersicht des OneNumber eSIM-Diensts," vodafone.co.uk Hersteller konstruieren Antennen und Akkugehäuse neu, um eine Dicke von unter 13 mm beizubehalten und gleichzeitig 24-Stunden-Ausdauerziele zu erfüllen. Unabhängige Konnektivität unterstützt Sturzerkennung, SOS-Nachrichten und Over-the-Air-Diagnosen und erweitert die adressierbaren Segmente. Mobilfunkanbieter profitieren von zusätzlichen Dienstleistungseinnahmen und geringerer Abwanderung, was Cross-Selling in Familientarife fördert.

Zunahme kontaktloser Zahlungen über NFC-fähige Uhren

Hygienebedenken nach der Pandemie und obligatorische PIN-Obergrenzen haben tragbare Zahlungen beschleunigt. Huawei führte eine virtuelle Prepaid-Mastercard in seiner GT-5-Serie ein, die durch das EU-geförderte Quicko Wallet unterstützt wird und die Akzeptanz über Apple Pay und Google Wallet hinaus erweitert.[4]Huawei Technologies, "HarmonyOS Fahrplan für die nächste Generation tragbarer Geräte," developer.huawei.com Von Meta patentierte transparente NFC-Antennen wahren die Ästhetik der Lünette und erhöhen gleichzeitig die Lesereichweiten, was Modemarken dazu ermutigt, Zahlungen ohne Designkompromisse zu integrieren. Einzelhändler führen handgelenkoptimierte Kassensysteme ein, die Wartezeiten verkürzen und den durchschnittlichen Einkaufswert steigern. Fintech-Partnerschaften ermöglichen die sofortige Ausgabe tokenisierter Karten in Uhren-Apps, wodurch Plastik entfällt und EU-Nachhaltigkeitsziele unterstützt werden.

Betriebliche Wellness-Zuschüsse für Smartwatches

Unternehmen in Dänemark, Schweden und dem Vereinigten Königreich erstatten Mitarbeitern bis zu EUR 200 für vernetzte Wearables, die mit betrieblichen Gesundheits-Dashboards synchronisiert werden. Peer-Benchmark-Bestenlisten erhöhen die tägliche Schrittzahl, während kontinuierliches HRV-Tracking Burnout vorbeugt. Peer-reviewed-Studien zeigen 15 % weniger Muskel-Skelett-Erkrankungen, wenn Mitarbeiter moderate Aktivitätsziele erreichen. Arbeitgeber verhandeln Mengenrabatte mit OEMs, was Anbietern hilft, Lagerbestände abzubauen und gleichzeitig langfristige Unternehmensverträge zu sichern. Integratoren betten Uhrendaten in HR-Software ein und automatisieren die Leistungsverifizierung und ROI-Berichterstattung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSGVO-bedingte Datenschutzbedenken | −2.3% | EU-weit, strenger in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch Erosion des durchschnittlichen Verkaufspreises im mittleren und unteren Preissegment | −1.8% | Osteuropa und preissensible Segmente | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Micro-LED-Displays | -1.4% | Globale Auswirkungen auf Markteinführungen im Premiumsegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-bedingte Datenschutzbedenken

Smartwatch-Anbieter müssen EU-Vertreter benennen, algorithmische Risikobewertungen durchführen und sensible biometrische Daten innerhalb des Europäischen Wirtschaftsraums speichern. Die deutsche Aufsichtsbehörde verhängte 2025 Bußgelder gegen mehrere Fitness-App-Betreiber wegen unzureichender Einwilligungsverfahren, was das Bewusstsein der Verbraucher schärfte. Das bevorstehende KI-Gesetz klassifiziert die geräteinterne prädiktive Gesundheitsbewertung als Hochrisikoanwendung und schreibt menschliche Eingriffsmöglichkeiten vor. Die Einhaltung der Vorschriften erhöht die Firmware- und Rechtskosten und verlangsamt die Markteinführungen kleinerer asiatischer Marken ohne lokale Rechtsberatung. Einige Unternehmen gleichen dies durch geräteinterne Verarbeitung aus, reduzieren Cloud-Uploads und bieten kostenpflichtige Datensouveränitätsstufen für Unternehmenskunden an.

Margendruck durch Erosion des durchschnittlichen Verkaufspreises im mittleren und unteren Preissegment

Xiaomis Modelle unter EUR 100 verzeichneten im ersten Quartal 2025 ein Lieferungswachstum von 44 %, was Preisvergleiche auslöste, die die Margen der etablierten Anbieter komprimieren. Funktionen wie GPS und SpO₂ sind mittlerweile Standard und erodieren einst als Premium geltende Differenzierungsmerkmale. Etablierte Marken halten Volumina durch Treueprogramme und Inzahlungnahme-Gutschriften aufrecht, aber Rabattierungen verringern die Bruttomargen, die für Micro-LED- und Blutzucker-Monitoring-Forschung und -Entwicklung benötigt werden. Komponentenlieferanten konsolidieren sich, um ihre Preissetzungsmacht zu erhalten, und geben Kostenschwankungen an OEMs weiter. Westliche Anbieter reagieren, indem sie Langlebigkeit, aktualisierbare Software und Premiummaterialien betonen, um Preisunterschiede zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystem: HarmonyOS nagt an der Marktführerschaft

Der europäische Smartwatch-Markt verzeichnete 2025 einen Anteil von 53,68 % für watchOS, was der größten installierten Basis an Apps und Zubehör entspricht. HarmonyOS, das ab 2025 auf allen neuen Huawei-Wearables vorinstalliert ist, wird voraussichtlich eine CAGR von 17,25 % verzeichnen, da chinesische Expatriate-Gemeinschaften und preisbewusste Käufer in das Ökosystem wechseln. Wear OS bleibt durch Samsungs Galaxy Watch6 und Googles Pixel Watch 3 relevant und bindet Android-Telefonnutzer, die Google Assistant und den Zugang zum Play Store schätzen. Der anhaltende Wettbewerb hängt nun von der geräteübergreifenden Kontinuität ab. Apple synchronisiert Medikamentenerinnerungen über Uhr, Telefon und Mac, während Huawei Smartwatches mit Harmony-betriebenen Autos für schlüssellosen Zugang koppelt. Der europäische Smartwatch-Markt belohnt zunehmend Plattformen, die Apps wie Monese-Banking oder Deezer-Musik für jede Sprache lokalisieren können. DSGVO-Compliance-Updates werden auf watchOS am schnellsten implementiert, was Apple einen Unternehmensvorteil verschafft; Huawei gleicht dies jedoch aus, indem es Compliance-Bibliotheken für lokale Entwickler als Open Source bereitstellt.

Nach Displaytechnologie: Micro-LED signalisiert den nächsten Premiumsprung

AMOLED hielt 2025 einen Anteil von 70,38 % am europäischen Smartwatch-Markt, dank ausgereifter Lieferketten und dünner Formfaktoren. Micro-LED verspricht doppelte Helligkeit in Nits und 30 % Energieeinsparungen, was die Lesbarkeit im Sonnenlicht in Skigebieten und an Mittelmeerstranden unterstützt. Die Technologie wird voraussichtlich mit einer CAGR von 20,55 % wachsen, sobald die Backend-Ausbeuten steigen und die Kosten für den Massentransfer auf Wafer-Ebene sinken. Luxushersteller wie TAG Heuer und Montblanc haben frühe Micro-LED-Chargen für SKUs ab USD 1.500 reserviert und setzen auf die Zahlungsbereitschaft von Early Adoptern. TFT-LCD überlebt in Preisbändern unter EUR 80 und bei Kinder-Trackern, wo Akkulebensdauer wichtiger ist als Farbtiefe. Die europäische Smartwatch-Branche könnte Dual-Sourcing-Modelle einführen, bei denen mittlere Produktlinien hybride OLED-Hintergrundbeleuchtungen nutzen, während 2027 Micro-LED-Piloten getestet werden.

Nach Anwendung: Gesundheit und Medizin nähert sich der Parität

Fitness und Sport lieferte 2025 noch immer 36,08 % der Marktgröße des europäischen Smartwatch-Markts, angeführt von Lauf-, Rad- und Schwimmmodi. Gesundheit und Medizin verzeichnet eine schnellere CAGR von 15,62 %, angetrieben durch die klinische Validierung von EKG, Blutdrucktrends und Arrhythmie-Warnungen. Krankenhäuser in den Niederlanden verschreiben nun Smartwatches zur Behandlung von Bluthochdruck und erstatten Patienten, die vierzehntägige Messwerte an Kardiologen übermitteln. Zahlungen und Handel sind der Geheimtipp, da handgelenkbasiertes Bezahlen an Vertrauen gewinnt. NFC-Lesegeräte im öffentlichen Nahverkehr in Paris und Berlin erkennen tokenisierte Uhren-Wallets und verkürzen Wartezeiten in der Stoßzeit erheblich. Persönliche Assistenz und Benachrichtigungen bleiben stabil, aber Anbieter verlagern ihren Fokus auf kontextbezogene Vorschläge, wie Inhalator-Erinnerungen, die an Pollenzahlen geknüpft sind, und festigen so den täglichen Nutzen.

Nach Endnutzer-Demografie: Senioren beschleunigen die Einführung

Millennials sicherten sich 2025 einen Marktanteil von 41,35 % am europäischen Smartwatch-Markt, indem sie Gesundheits-, Produktivitäts- und Modeanforderungen kombinierten. Senioren erzielen jedoch die schnellste CAGR von 13,02 %, da Europas alternde Bevölkerung bis 2031 Sturzerkennung und Medikamentenerinnerungen schätzt. Designs mit Fokus auf Akkulaufzeit, wie Withings' 30-Tage-Analoghybrid-Zifferblatt, begegnen Herausforderungen bei der Fingerfertigkeit und Ladeermüdung. Generation Z bevorzugt kräftige Farben, Nachhaltigkeitsgeschichten und Creator-Kollaborationen. Generation X sucht nach Schlafapnoe-Screening und Kalenderübersicht zwischen Meetings. Betriebliche Wellness-Programme subventionieren zunehmend die Geräte älterer Mitarbeiter, um chronische Pflegekosten zu senken, und machen Arbeitgeber zu entscheidenden Kanalpartnern.

Nach Vertriebskanal: Mobilfunkanbieter verwandeln Konnektivität in Einzelhandelsstärke

Reine Online-Shops erfassten 2025 einen Anteil von 47,62 % an der Marktgröße des europäischen Smartwatch-Markts, da Verbraucher Spezifikationen und Preise mit einem Klick verglichen. Mobilfunkanbieter überholen nun andere Kanäle mit einer CAGR von 11,62 %, angetrieben durch LTE/5G-Bündel. Zinsfreie Finanzierungen ermöglichen es Käufern, Geräte über 24 Monate zu amortisieren und so die Vorabkosten zu senken. Mobilfunkanbieter-Shops demonstrieren Videoanrufe am Handgelenk und Remote-SIM-Bereitstellung, was die Anschlussraten steigert. Unterhaltungselektronikeinzelhändler bleiben in Deutschland dank weitläufiger Ausstellungsflächen stark, wo Käufer Displayhelligkeit und Armbandbandkomfort testen. Luxusuhren- und Schmuckgeschäfte konzentrieren sich auf limitierte Editionen, die digitale Funktionen mit Schweizer Handwerkskunst verbinden.

Geografische Analyse

Das Vereinigte Königreich behielt 2025 einen Anteil von 23,05 % am europäischen Smartwatch-Markt, da verfügbares Einkommen und fortschrittliche Mobilfunkabdeckung die Einführung von Premiummodellen unterstützten. Die Post-Brexit-Produktsicherheitsvorschriften spiegeln größtenteils die EU-Normen wider, vermeiden Störungen und begünstigen etablierte Anbieter mit Lagerhäusern und Servicezentren im Vereinigten Königreich. Spanien führt die Wachstumsliste mit einer CAGR von 10,79 % bis 2031 an. Aggressives Marketing von G-SHOCK und anderen Modemarken in Madrid und Barcelona verbindet Streetwear-Ästhetik mit robuster Wasserbeständigkeit. Deutschland und Frankreich wachsen stetig dank steuerlicher Anreize für betriebliches Wellness, während Italien auf Luxuserbe setzt und Edelstahlgehäuse mit Nappa-Lederarmbändern kombiniert. Die nordischen Länder zeigen insgesamt eine nahezu gesättigte Durchdringung, erhalten aber Ersatzzyklen durch outdoor-spezifische Funktionen wie Ski-Modus und Sturmwarnungen aufrecht. Osteuropa nimmt kostengünstige Geräte auf, wobei lokale E-Commerce-Events wie Polens „Hot 12.12” die Volumina für Tracker unter EUR 60 steigern.

Regulatorisches Umfeld

Smartwatches in Europa befinden sich an der Schnittstelle von horizontaler Produktsicherheit, Funkkonformität und Datenschutz, wobei eine erhöhte Prüfung erfolgt, wenn biometrische Sensorik als klinisch bewertetes Produkt vermarktet wird. Bei vernetzten Geräten müssen Hersteller die EU-Anforderungen an Cybersicherheit und Produkte einhalten, da sich der regulatorische Schwerpunkt von den bisherigen delegierten Vorschriften im Rahmen der Funkanlagenrichtlinie hin zum Cyber Resilience Act (Verordnung (EU) 2024/2847) verschiebt, einschließlich der Erwartungen an das Schwachstellenmanagement, die im CRA-Rahmenwerk ab September 2026 greifen. Zusammen mit der DSGVO rückt dies technische Dokumentation, Security-by-Design und EU-Marktzugangsprozesse in den Mittelpunkt der Produkt-Roadmaps, insbesondere bei LTE/5G-Modellen und Gesundheitsüberwachungsfunktionen.

Regeln der Kreislaufwirtschaft prägen ebenfalls industrielle Designentscheidungen. Die EU-Batterieverordnung (Verordnung (EU) 2023/1542) führt Erwartungen an die Entnehmbarkeit und Austauschbarkeit von tragbaren Batterien ein, und die Europäische Kommission stellte im Juli 2026 (C(2026) 5032 final) klar, dass tragbare Geräte wie Smartwatches für Ausnahmen infrage kommen können, wenn Miniaturisierungs- oder Wasserschutzanforderungen gelten. Parallel dazu sind Smartwatches und tragbare Mobiltelefone von den Ökodesign-Anforderungen der Verordnung (EU) 2023/1670 für Smartphones und Tablets ausgenommen, was das kurzfristige Risiko von ökodesignbedingten Neuentwicklungen im Vergleich zu benachbarten Unterhaltungselektronikkategorien verringert, während der Druck auf Nachhaltigkeitsangaben und Reparaturfähigkeitserwartungen mit der Weiterentwicklung der EU-Vorschriften bestehen bleibt.

Wertschöpfungskettenanalyse

Die europäische Smartwatch-Wertschöpfungskette ist bei Fertiggeräten importgetrieben, wobei die meisten Großserienmontagen in Asien konzentriert sind, während die europäische Wertschöpfung vor allem in Design und geistigem Eigentum, ausgewählten Spezialkomponenten sowie der Premium- oder Nischenmontage in Ländern mit etablierten Uhrmacher- und Elektronikkompetenzen liegt. Wichtige vorgelagerte Inputs umfassen Anwendungsprozessoren und drahtlose Chipsätze (Bluetooth, GNSS, LTE/5G), AMOLED- und aufkommende Micro-LED-Displays, maßgeschneiderte Lithium-Polymer-Batterien, Gehäuse und Armbänder sowie Multisensor-Stacks (optische PPG-Module, EKG-Elektroden, IMUs, Mikrofone und Haptik). Engpässe konzentrieren sich typischerweise auf hochspezifizierte optische Sensormodule, runde AMOLED-Panels, energiedichte Batterien und Kombi-Chipsätze, was Vorlaufzeiten verlängern und Premium-Markteinführungen einschränken kann.

Zu den vorgelagerten Aktivitäten der mittleren Wertschöpfungsstufe gehören die Betriebssystemintegration (watchOS, Wear OS, HarmonyOS und proprietäre Plattformen), Firmware und Begleit-Apps sowie Compliance-Engineering über sich überschneidende EU-Regelwerke (Funkkonformität, Cybersicherheitsanforderungen und Sicherheitsvorgaben) hinweg. Partnerschaften veranschaulichen, wie Komponenten- und Plattform-Ökosysteme in die Endprodukte einfließen. So kooperieren Masimo und Google beispielsweise bei einer Wear-OS-Referenzplattform für Gerätehersteller, während STMicroelectronics mit Pison und Timex zusammenarbeitet, um neuronale Erfassungs- und Gestensteuerungsfunktionen in eine Smartwatch-Plattform zu integrieren. Nachgelagert erstreckt sich der Vertrieb über Marken-E-Commerce, Elektronikeinzelhändler, Mobilfunkbündel, die eSIM-Konnektivität monetarisieren, sowie Uhren- und Schmuckkanäle für Luxus-Smartwatches, wobei Aftersales-Service, Garantieabwicklung sowie Software- und Sicherheitsupdates die Lebenszykluskosten und das Markenvertrauen zunehmend prägen.

Wettbewerbslandschaft

Apples vertikal integrierter Hardware-, Software- und Dienste-Stack verankert eine treue Basis im Vereinigten Königreich und in Deutschland, obwohl der Anbieter 2025 die Apple Watch-Preise senkte, um Marktanteilsverluste abzumildern. Huawei positioniert HarmonyOS als Alternative, die Telefone, Fernseher und Elektrofahrzeug-Armaturenbretter umfasst, und sät inmitten geopolitischer Spannungen ein in sich geschlossenes chinesisches Ökosystem in Europa.

Samsung nutzt seinen BioActive-Sensor und regionale Mobilfunkanbieter-Allianzen, um die Relevanz von Wear OS aufrechtzuerhalten. Xiaomi skaliert das Volumen durch Geräte unter EUR 100 und dringt gleichzeitig mit Saphirglas und LTE in USD-220-Segmente vor. Garmin stärkt seinen Kern von Ausdauersportlern, indem es EKG-Apps in ganz Europa ausbaut und seinen Ruf für hochpräzises GNSS ergänzt.

Die Patentintensität steigt. Meta meldete transparente Antennendesigns für dünnere Lünetten an, und Citizen integriert solarladende Eco-Drive-Module für monatelange Autonomie. Die Kontrolle über die Lieferkette differenziert die Gewinner: Marken, die Micro-LED-Pilotkapazitäten sichern und die Anforderungen des digitalen Produktpasses erfüllen können, werden Monteuren überlegen sein, die auf Compliance-Audits durch Dritte angewiesen sind.

Marktführer der europäischen Smartwatch-Branche

TAG Heuer S.A.

Apple Inc.

Fitbit Inc.

Garmin Ltd

Samsung Electronics Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Klinisch bewertete Gesundheitsüberwachung und regulierte Übergänge von Wellness zu medizinischen Anwendungen schaffen Freiräume für europäische Smartwatch-Anbieter, die Aussagen belegen und EU-Konformitätsanforderungen erfüllen können. Gemäß der EU-Medizinprodukteverordnung (MDR 2017/745) können Geräte, die Diagnose, Überwachung oder Behandlung von Krankheiten beanspruchen, in die Klassifizierung als Medizinprodukt fallen, was die Anforderungen an die klinische Bewertung und die Einbindung benannter Stellen erhöht, aber eine tiefere Integration in Versorgungspfade ermöglichen kann. Ein sichtbares kommerzielles Signal ist die Marktnachfrage nach medizinischen Funktionen am Handgelenk, die sich in den Feature-Roadmaps großer OEMs widerspiegelt, zusammen mit dem Branchenpräzedenzfall regulierter Gesundheitsfunktionen, etwa der Freigabe der Pixel Watch 3 zur Erkennung des Pulsverlusts. Dies stärkt weiterhin die Nachfrage nach validierter Sensorik, hochwertigen Algorithmen und robusten Prozessen nach der Markteinführung.

Interoperabilität und sicherer Datenaustausch mit Gesundheitssystemen heben sich als Differenzierungsmerkmal hervor, da die Agenda des Europäischen Gesundheitsdatenraums (EHDS) voranschreitet. Produktstrategien, die von Patienten generierte Daten mittels standardisierter Formate wie FHIR strukturieren und Interoperabilität sowie Kompatibilität von Software- und Gerätekomponenten dokumentieren, stehen im Einklang mit den aufkommenden Erwartungen an vernetzte Gesundheitsökosysteme. Die Compliance mit der Kreislaufwirtschaft eröffnet zudem Chancen im Produktdesign und bei Dienstleistungen. Die Klarstellung der Europäischen Kommission vom Juli 2026 zu Ausnahmen beim Batteriedesign für tragbare Geräte verringert das Risiko erzwungener Neuentwicklungen für wasserdichte und miniaturisierte Uhren, lässt aber weiterhin Raum für Premium-Eintauschprogramme, Reparatur- und Refurbished-Programme, die zur EU-Nachhaltigkeitsrichtung und zu Finanzierungsmodellen der Mobilfunkanbieter passen.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Europäische Kommission nahm C(2026) 5032 final an und stellte klar, dass tragbare Geräte wie Smartwatches für Ausnahmen von den Anforderungen an die Entnehmbarkeit und Austauschbarkeit von tragbaren Endnutzerbatterien infrage kommen können, wenn Miniaturisierungs- oder wasserdichte Designvorgaben gelten. Dies verringert den Druck zur Neuentwicklung dünner, versiegelter Architekturen und hilft Premiummodellen, den Wasserschutz zu bewahren, während sie mit dem Compliance-Pfad der EU-Batterieverordnung im Einklang bleiben.

- Oktober 2025: TAG Heuer brachte die Connected-Calibre-E5-Serie auf den Markt und hob den Wechsel zu einem proprietären TAG-Heuer-Betriebssystem mit „Made for iPhone“-Positionierung (MFi) hervor. Diese Änderung betont die Ökosystem-Differenzierung im Luxussegment und schafft eine eigenständige Softwareebene für Marken, die eine engere Kontrolle über Leistung, Nutzererfahrung und Integration mit iOS-zentrierten Nutzern in Europa anstreben.

- April 2024: Masimo und Google gaben eine Partnerschaft zur Entwicklung einer Referenzplattform bekannt, die Geräteherstellern helfen soll, leistungsstarke Wear-OS-Smartwatches auf den Markt zu bringen. Die Zusammenarbeit stärkt das Plattform- und Sensorökosystem der mittleren Wertschöpfungsstufe und bietet OEMs einen schnelleren Weg zur Integration fortschrittlicher Gesundheitsfunktionen, wodurch sich die Entwicklungszyklen für differenzierte, über europäische Kanäle vertriebene Wear-OS-Geräte verkürzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt definiert als Umsätze aus in Europa verkauften Smartwatches, die am Handgelenk getragen werden, mit einem eigenständigen Betriebssystem arbeiten, über drahtlose Optionen verbunden werden und app-basierte Funktionen wie Benachrichtigungen und Gesundheitsüberwachung unterstützen.

Ausschlüsse: Wir schließen einfache Fitnessarmbänder und hybride Analoguhren aus, die kein eigenständiges Smartwatch-Betriebssystem ausführen.

Übersicht der Segmentierung

- Nach Betriebssystem

- watchOS

- Wear OS (Android)

- HarmonyOS

- Proprietäres / sonstiges Betriebssystem

- Nach Displaytechnologie

- AMOLED

- Micro-LED

- TFT-LCD / MIP

- Nach Anwendung

- Persönliche Assistenz und Benachrichtigungen

- Gesundheits- und medizinische Überwachung

- Fitness und Sport

- Zahlungen und Handel

- Nach Endnutzer-Demografie

- Generation Z (18–24)

- Millennials (25–40)

- Generation X (41–56)

- Senioren (57+)

- Nach Vertriebskanal

- Online (E-Commerce und Marken-Website)

- Offline – Unterhaltungselektronikhandel

- Offline – Uhren- und Schmuckhandel

- Mobilfunkanbieter

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Nordische Länder (Schweden, Norwegen, Dänemark, Finnland)

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischforschung diente dazu, die Marktgrenze festzulegen und das erste Datengerüst für das Modell aufzubauen, insbesondere in Bezug auf Geräteauslieferungen, Preispositionierung und Verbraucherakzeptanzmuster in Europa. Wir haben öffentliche Quellen wie Eurostat für Bevölkerungs- und Einkommensindikatoren, die Europäische Kommission und nationale Telekommunikationsregulierungsbehörden für die Konnektivitätsrichtung sowie handelsstatistische Quellen im UN-Comtrade-Stil für Import- und Exportsignale im Zusammenhang mit tragbarer Elektronik herangezogen.

Darüber hinaus haben wir Geschäftsberichte, Investorenpräsentationen und offizielle Pressemitteilungen von Unternehmen geprüft, um Produkterneuerungszyklen und gemeldete regionale Leistungskommentare zu verstehen, die mit der Nachfrage in Verbindung gebracht werden können. Ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und Nachrichten wurde selektiv genutzt, um historische Offenlegungen zu standardisieren, und eine Patentdatenbank wurde geprüft, um den Funktionsfokus (z. B. gesundheits- und sensorbezogene Anmeldungen) zu erfassen, der die durchschnittlichen Verkaufspreise im Laufe der Zeit verändern kann. Die hier genannten Schreibtischquellen dienen nur zur Veranschaulichung, und wir haben auch andere öffentliche Dokumente geprüft, um Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um Annahmen zu Auslieferungen und Preisen zu überprüfen und zu bestätigen, wie sich die Nachfrage nach Länderclustern und wichtigen Vertriebswegen entwickelt. Wir sprachen mit einer Mischung aus markenseitigen Teams, Vertriebspartnern, Einzelhändlern und Branchenexperten in ganz Europa, sodass Lücken, die von öffentlichen Quellen offengelassen wurden, geschlossen und wichtige Kennzahlen abgeglichen werden konnten, bevor das Modell fertiggestellt wurde.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 14 % | |

| Mittleres Segment: 50 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Akteure: 17 % | Manager: 55 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der den Wert des europäischen Smartwatch-Marktes rekonstruiert, indem die regionale Auslieferungsrichtung von Smartwatches mit einer Kurve der durchschnittlichen Verkaufspreise verknüpft wird, und die Gesamtsummen anschließend anhand der in den wichtigsten europäischen Ländern beobachteten Ersatzzyklen und Anschlussraten gefiltert werden. Um das Modell fundiert zu halten, gleichen wir das Ergebnis mit selektiven Bottom-up-Prüfungen ab, etwa durch Stichproben von Kanalpreisen, die Zuordnung von Umsatzsignalen von Lieferanten und Distributoren sowie die Verwendung von Volumen- und ASP-Kombinationen, um zu testen, ob die Gesamtsummen realistisch bleiben.

Zu den relevanten Inputs in diesem Markt gehören der installierte Smartphone-Bestand als praktisch adressierbarer Pool, die LTE- und eSIM-Bereitschaft als Näherungswert für die Nachfrage nach eigenständigen Smartwatches, das Ersatzzyklusverhalten, die Entwicklung der durchschnittlichen Verkaufspreise nach Segment sowie der Zeitpunkt der jährlichen Produkterneuerungsfenster, die typischerweise die Mischung verschieben. Für die Prognose wird eine Szenarioanalyse verwendet, sodass der Basisfall die Konsensmeinungen der Primärbefragten zu Akzeptanz und Preisgestaltung widerspiegelt, und anschließend werden konservative und aggressive Fälle in Bezug auf Mengenwachstum und ASP-Verschiebung getestet. Wo direkte Länderinputs schwächer sind, überbrücken wir Lücken mithilfe von Cluster-Indikatoren (Einkommensklassen und Konnektivitätsbereitschaft) und überprüfen anschließend die Anteile erneut, damit die endgültige Europa-Gesamtsumme kohärent bleibt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, sodass kein einzelner Datenpunkt die Gesamtaussage dominiert. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie der Richtung des Auslieferungstrends, der Bewegung der Preissegmentmischung und öffentlichen Finanzkommentaren für Europa und untersuchen anschließend ungewöhnliche Sprünge vor der endgültigen Freigabe.

Eine zweite Analystenüberprüfung wird durchgeführt, um Definitionen, den Umgang mit Währungen und die Logik hinter den Wachstumstreibern zu überprüfen, gefolgt von gezielten erneuten Kontakten, falls eine wichtige Annahme außerhalb der erwarteten Bandbreite liegt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Nachfrage-, Preis- oder Angebotsaussichten verändert. Vor der Auslieferung wird ein erneuter Durchlauf durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße des europäischen Smartwatch-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäische Smartwatches stimmen oft nicht überein, da Teams unterschiedliche Basisjahre, Produktabgrenzungen und Preislogiken verwenden, und diese Entscheidungen verändern schnell die endgültige Wertangabe. Wir halten die Schätzung an beobachtbare Nachfragesignale gebunden und bestätigen die Logik anschließend durch Interviews, was das Risiko verringert, benachbarte Gerätekategorien mitzuzählen.

Wesentliche Diskrepanzen ergeben sich in der Regel daraus, ob eine Studie Fitnessarmbänder und Hybriduhren mitzählt, ob der Umsatz als Ab-Werk- oder Einzelhandelswert behandelt wird und wie die durchschnittlichen Verkaufspreise im Zeitverlauf bei neuen Modelleinführungen angepasst werden. Prüfungen der Auslieferungsrichtung und der Preissegmentmischung, gefolgt von der Bestätigung durch Interviews im Einzelhandel und Vertrieb, bilden den Nachweispfad, der Mordor Intelligence auf reine Ab-Werk-Umsätze von Smartwatches ausrichtet und nicht auf eine breitere Gesamtsumme tragbarer Geräte.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,77 Mrd. USD (2025) | |

| Globales Datenbuch A | 9,78 Mrd. USD (2022) | Verwendet ein älteres Basisjahr, und der veröffentlichte Ausschnitt ist stark nach Preisbändern strukturiert, was für Leser unklar lassen kann, wie Ab-Werk-Preise im Vergleich zu Einzelhandelspreisen über Länder und Kanäle hinweg behandelt wurden. |

| Branchenbericht B | 8,00 Mrd. USD (2024) | Als gerundeter Wert mit begrenzten Umfangshinweisen ausgewiesen, sodass Einschlussregeln (wie der Ausschluss von Fitnessarmbändern und Hybridmodellen) sowie Annahmen zum Zeitpunkt der Währungsumrechnung nicht vollständig transparent sind, was die Gesamtsumme verändern kann. |

Über die drei Werte hinweg erklärt sich die Spanne hauptsächlich durch unterschiedliche Basisjahre und die Klarheit, mit der der reine Smartwatch-Umfang und die Preisebenen definiert werden. Indem das Modell an Auslieferungs- und ASP-Signalen verankert und die Annahmen durch Primärprüfungen validiert werden, bleibt die endgültige Zahl auf Inputs rückführbar, die jedes Jahr überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Smartwatch-Markts?

Der europäische Smartwatch-Markt wird im Jahr 2026 auf USD 7,49 Milliarden geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 10,65 % wächst und bis 2031 USD 12,42 Milliarden erreicht.

Welches Betriebssystem führt den Markt an?

Apples watchOS hält mit 53,68 % im Jahr 2025 den größten Marktanteil.

Welches Land ist der am schnellsten wachsende europäische Markt?

Spanien wird voraussichtlich bis 2031 mit einer CAGR von 10,79 % wachsen.

Welche Funktion treibt die Einführung bei Senioren voran?

Klinisch-gradige Gesundheitsüberwachung, einschließlich EKG und Sturzerkennung, ist der Hauptanreiz für Senioren.

Warum sind Mobilfunkanbieter für das zukünftige Wachstum wichtig?

LTE/5G-Bündel von Mobilfunkanbietern senken die Vorabkosten und ermöglichen eigenständige Konnektivität, was die Einführung fördert.

Seite zuletzt aktualisiert am: